Marktgröße und Marktanteil für Hochtemperatur-Dämmstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.66 Milliarden US-Dollar |

| Marktgröße (2031) | 12.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hochtemperatur-Dämmstoffe von Mordor Intelligence

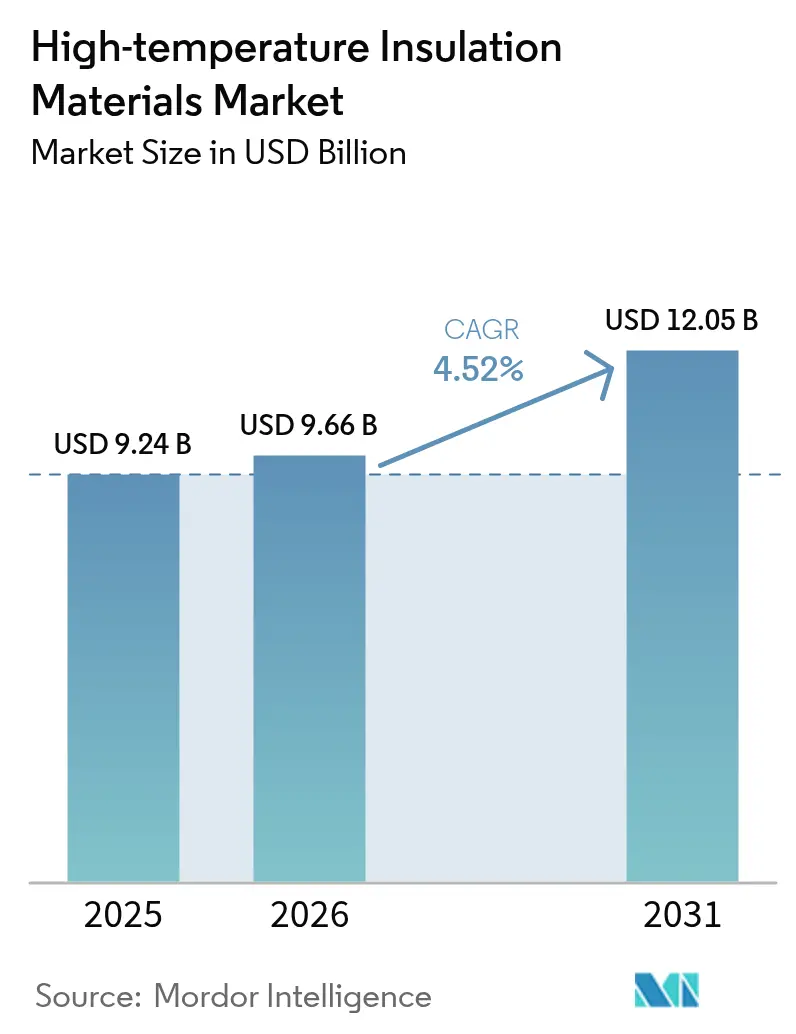

Die Marktgröße für Hochtemperatur-Dämmstoffe wird voraussichtlich von 9,24 Milliarden USD im Jahr 2025 auf 9,66 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,52 % über den Zeitraum 2026–2031 einen Wert von 12,05 Milliarden USD erreichen. Die aktuelle Marktgröße spiegelt ein stetiges Nachfragewachstum wider, da energieintensive Industrien betriebliche Effizienz und geringere Emissionen anstreben. Strenge Gebäudeenergievorschriften, rasche Kapazitätserweiterungen in der Petrochemie und im Metallbereich im asiatisch-pazifischen Raum sowie der Ausbau von Installationen für Grüner-Wasserstoff-Elektrolyseure bilden das Fundament der Nachfrage. Hersteller priorisieren weiterhin nicht brennbare und biologisch wenig persistente Alternativen, die strengere Grenzwerte für die berufliche Exposition erfüllen. Gleichzeitig helfen Strategien zur vertikalen Integration und regionale Kapazitätserweiterungen großen Lieferanten, sich gegen Rohstoffpreisschwankungen und Logistikengpässe abzusichern. Während die Preise für Aluminiumoxid, Siliziumdioxid und Zirkoniumdioxid volatil bleiben, hält die wirtschaftliche Amortisation durch geringeren Kraftstoffverbrauch und niedrigere Wartungskosten die Akzeptanz auf einem Aufwärtskurs.

Wichtigste Erkenntnisse des Berichts

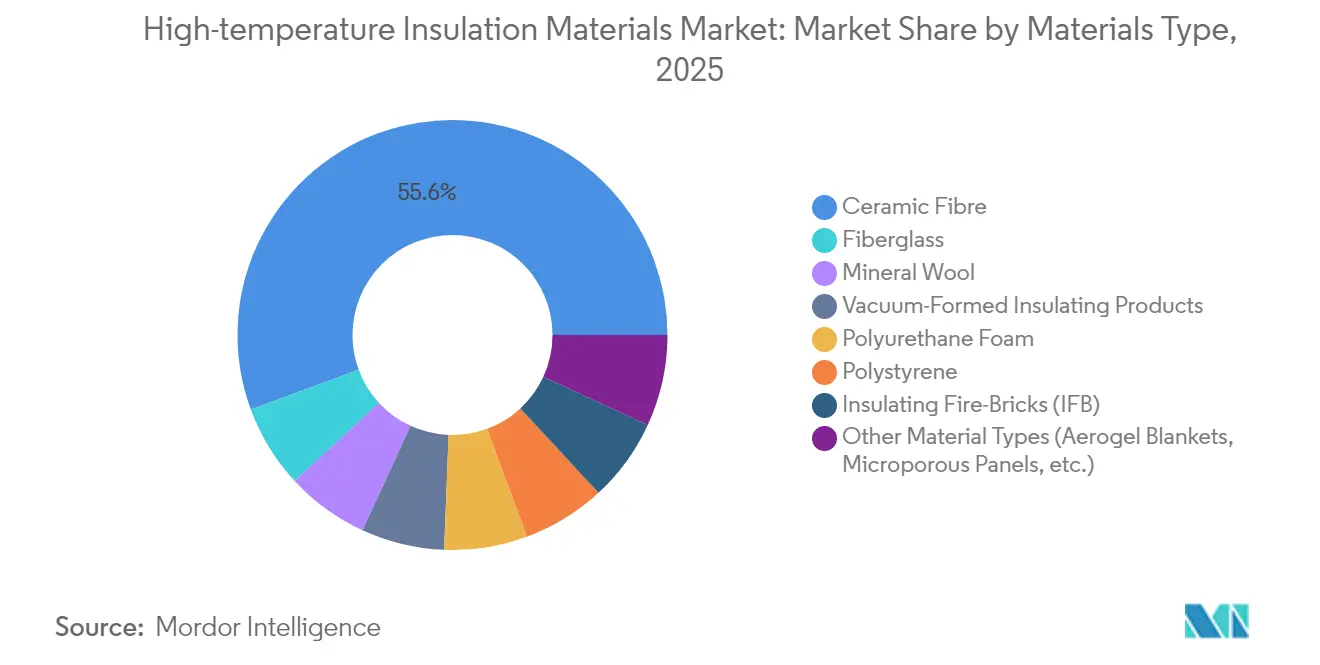

- Nach Materialtyp führte Keramikfaser mit einem Marktanteil von 55,63 % am Markt für Hochtemperatur-Dämmstoffe im Jahr 2025; andere Materialtypen, darunter Aerogel-Decken und mikroporöse Platten, werden bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen.

- Nach Anwendung entfielen auf Industrieanlagen im Jahr 2025 ein Anteil von 42,98 % an der Marktgröße für Hochtemperatur-Dämmstoffe, während dedizierte Dämmungsanwendungen bis 2031 mit einer CAGR von 5,67 % wachsen.

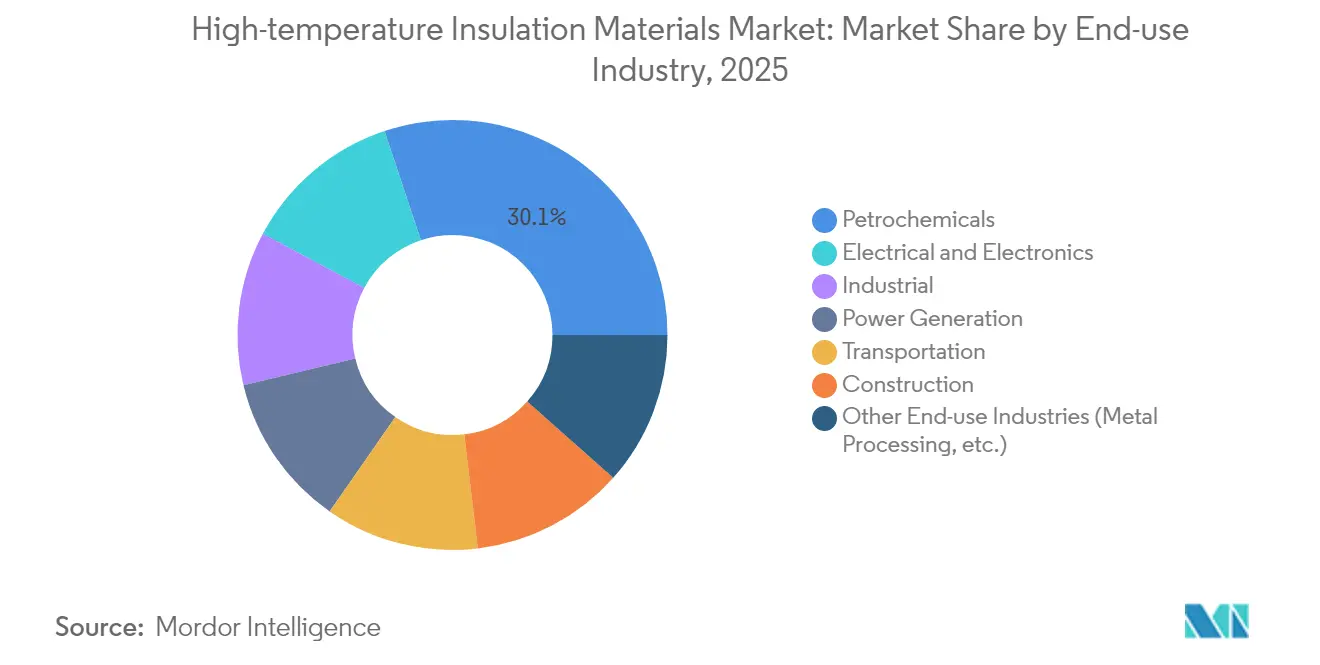

- Nach Endverbraucherbranche hielt das Segment Petrochemie im Jahr 2025 einen Umsatzanteil von 30,12 %; Elektro- und Elektronikbranche ist der am schnellsten wachsende Endverbraucher mit einer CAGR von 5,71 % bis 2031.

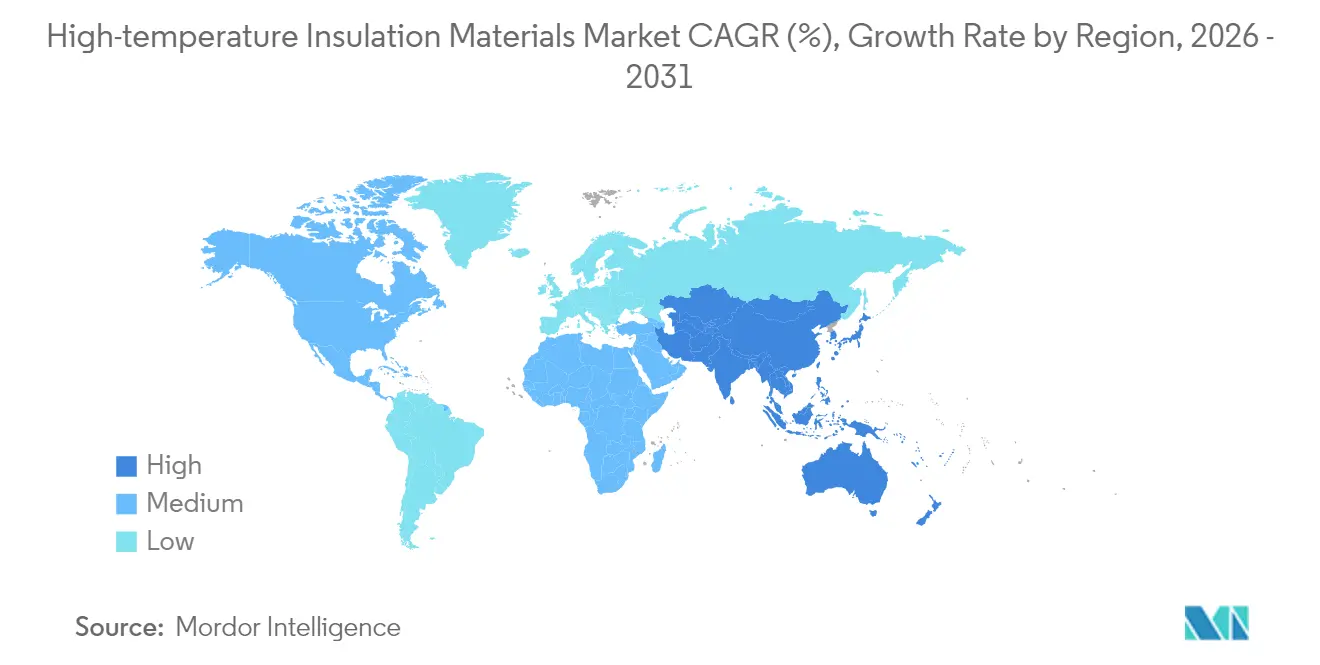

- Nach Geografie erzielte der asiatisch-pazifische Raum 47,08 % des Umsatzes im Jahr 2025 und wird voraussichtlich eine CAGR von 5,44 % verzeichnen – die höchste unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Hochtemperatur-Dämmstoffe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach energieeffizienten Industrieöfen | +1.2% | Globaler Fokus auf den asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung der Gebäudeenergievorschriften mit Anforderungen an Hochtemperatur-Dämmstoffe | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rascher Kapazitätsausbau in der asiatischen Petrochemie und im Metallsektor | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Einführung von Grüner-Wasserstoff-Elektrolyseuren erfordert Hochtemperatur-Auskleidungen | +0.7% | Europa und Nordamerika, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach leichten, langlebigen Dämmstoffen | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach energieeffizienten Industrieöfen

Hersteller von Industrieöfen sehen sich strengeren Energieleistungsvorschriften gemäß dem Internationalen Energieeinsparungsgesetz 2024 gegenüber, das zulässige Wärmeverluste gesenkt und Luftleckraten verschärft hat. Betreiber spezifizieren Keramikfaser-Decken und mikroporöse Platten, die einem Betrieb bei 1.000 °C standhalten, ohne die Kraftstoffwirtschaftlichkeit zu beeinträchtigen. Typische Energieeinsparungen nähern sich 30 % gegenüber herkömmlichen Auskleidungen und verbessern die Amortisation trotz höherer Investitionskosten. Die Integration intelligenter Wärmemanagementsysteme mit fortschrittlichen Dämmstoffen ermöglicht vorausschauende Wartung und optimierten Energieverbrauch und positioniert Hochtemperatur-Dämmstoffe als kritische Komponente in den Transformationsstrategien der Industrie 4.0. [1]International Code Council, "Internationales Energieeinsparungsgesetz 2024," iccsafe.org.

Verschärfung der Gebäudeenergievorschriften mit Anforderungen an Hochtemperatur-Dämmstoffe

Dieselbe Überarbeitung des Internationalen Energieeinsparungsgesetzes 2024 (IECC) verschärfte auch die Anforderungen an die Gebäudehülle von Gewerbebauten und verstärkte das Interesse an kontinuierlicher Dämmung und der Vermeidung von Wärmebrücken. Die Fit-for-55-Richtlinien der Europäischen Union verlangen komplementäre hitze- und feuerbeständige Lösungen in Industrieanlagen, wobei zunehmend Materialien bevorzugt werden, die thermische Leistung mit Brandsicherheit verbinden, was die Nachfrage nach nicht brennbaren Optionen wie Mineralwolle und Keramikfasersystemen antreibt. Gebäudeeigentümer sehen sich steigenden Energiekosten und CO2-Preismechanismen gegenüber, die hochleistungsfähige Dämmung über den gesamten Gebäudelebenszyklus wirtschaftlich attraktiv machen. Die Konvergenz von Energieeffizienzvorschriften und Brandschutzanforderungen schafft eine ideale Nische für Hochtemperatur-Dämmstoffe, die beide regulatorischen Anforderungen gleichzeitig erfüllen können.

Rascher Kapazitätsausbau in der asiatischen Petrochemie und im Metallsektor

Die industrielle Expansion im asiatisch-pazifischen Raum setzt sich in einem beispiellosen Ausmaß fort, wobei China und Indien massive Kapazitätserweiterungen in der Petrochemie und der Stahlproduktion anführen. Chinas Expansion der Schwerindustrie, die gleichzeitig die Fertigung von Technologien für saubere Energie unterstützt, erzeugt eine parallele Nachfrage nach Wärmemanagementlösungen in Aluminium- und Stahlproduktionsanlagen. Diese Anlagen sind auf feuerfeste Auskleidungen angewiesen, die intensiven thermischen Zyklen standhalten und gleichzeitig die Kraftstoffintensität reduzieren. Spezifikationen fordern zunehmend hochwertige Keramikfasern und vakuumgeformte Formen, die Aufheizzyklen verkürzen und Wartungsintervalle verlängern. Komplexe im Nahen Osten replizieren diese Standards, um die Emissionsvorschriften der Exportmärkte zu erfüllen, was die regionale Materialnachfrage weiter ausweitet.

Einführung von Grüner-Wasserstoff-Elektrolyseuren erfordert Hochtemperatur-Auskleidungen

Der globale Übergang zur Produktion von grünem Wasserstoff schafft neue Nachfragevektoren für spezialisierte Hochtemperatur-Dämmstoffe. Festoxid-Elektrolysezellen (SOECs) arbeiten bei Temperaturen zwischen 500 und 900 °C und erfordern fortschrittliche Wärmemanagementlösungen, die die Effizienz aufrechterhalten und gleichzeitig Wärmeverluste verhindern. Hochtemperatur-Dampfelektrolysesysteme bieten einen um 35 % geringeren Strombedarf als herkömmliche Niedertemperatur-Elektrolyse, was thermische Dämmung für die wirtschaftliche Rentabilität entscheidend macht. Hersteller integrieren daher feuerfeste Keramikfaserplatten und mikroporöse Kacheln, um Wärme zu speichern und gleichzeitig das Personal vor Oberflächentemperaturen zu schützen. Thermische Energiespeicherblöcke in aufkommenden Wärmebatterien für erneuerbare Energien verwenden ebenfalls ähnliche Hochtemperatur-Dämmstoffe, um Wärme über 1.000 °C zu speichern, was die branchenübergreifende Synergie unterstreicht.

Analyse der Hemmnisse des Marktes für Hochtemperatur-Dämmstoffe*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzwerte für die berufliche Exposition gegenüber synthetischen Glasfasern | -0.9% | Global; strenger in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Aluminiumoxid- und Siliziumdioxidpreise belasten die Margen der Verarbeiter | -0.6% | Global, mit Auswirkungen auf Verarbeitungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiko für hochreine Zirkoniumdioxid-Vorläufer | -0.4% | Global; hohe Abhängigkeit von China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grenzwerte für die berufliche Exposition gegenüber synthetischen Glasfasern

Regulierungsbehörden weltweit verschärfen die Grenzwerte für die berufliche Exposition gegenüber synthetischen Glasfasern, wobei die OSHA zulässige Expositionsgrenzwerte von 0,2 Fasern pro Kubikzentimeter für feuerfeste Keramikfasern aufrechterhält [2]Occupational Safety and Health Administration, "Sicherheits- und Gesundheitsthemen: Feuerfeste Keramikfasern," osha.gov. Die britische Gesundheits- und Sicherheitsbehörde hat feuerfeste Keramikfasern als Karzinogen der Kategorie 2 eingestuft, was strenge Kontrollmaßnahmen gemäß den COSHH-Vorschriften erfordert, die die Handhabungskosten erhöhen und die Anwendungsflexibilität einschränken. Die europäische Gesetzgebung bevorzugt zunehmend biologisch wenig persistente Alternativen, was Marktanteilsgewinne für Erdalkalisilikatasfasern trotz ihrer höheren Kosten und leicht reduzierten Temperaturfähigkeiten vorantreibt. Der regulatorische Trend hin zu biologisch löslichen Fasern schafft Chancen für innovative Hersteller, schränkt jedoch traditionelle Keramikfaseranwendungen ein. Compliance-Kosten und Haftungsbedenken drängen industrielle Anwender zu alternativen Materialien, selbst wenn Leistungskompromisse bestehen. Die langfristige Entwicklung deutet auf anhaltenden regulatorischen Druck hin, der die Wettbewerbslandschaft zugunsten von Unternehmen mit starken Portfolios an biologisch wenig persistenten Fasern umgestalten wird.

Volatile Aluminiumoxid- und Siliziumdioxidpreise belasten die Margen der Verarbeiter

Die Volatilität der Rohstoffpreise wirkt sich erheblich auf Hersteller von Hochtemperatur-Dämmstoffen aus, wobei Aluminiumoxid und Siliziumdioxid 40–60 % der Produktionskosten für Keramikfaserprodukte ausmachen. Die Preise für Zirkoniumdioxid schwankten zwischen 3.755 und 6.067 USD pro Tonne, was den Margendruck für Hersteller von Premium-Feuerfestprodukten erhöht. Lieferkettenunterbrechungen und geopolitische Spannungen haben die Preisvolatilität verschärft, wobei Chinas Dominanz bei der Versorgung mit feuerfesten Mineralien Konzentrationsrisiken für globale Hersteller schafft. Der strategische Charakter dieser Materialien bedeutet, dass Preisschwankungen häufig breitere wirtschaftliche und politische Dynamiken widerspiegeln und nicht reine Angebots-Nachfrage-Grundlagen. Hersteller reagieren durch Strategien zur vertikalen Integration und langfristige Liefervereinbarungen, aber kleinere Akteure sind besonders anfällig für Preisspitzen. Die Entwicklung alternativer Rohstoffquellen und Recyclingtechnologien bietet potenzielle Abhilfemaßnahmen, aber die Umsetzungszeiträume erstrecken sich über den unmittelbaren Prognosezeitraum hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Hochtemperatur-Dämmstoffe

Nach Materialtyp:

Keramikfaser behält die Führungsposition, während Alternativen skalierenKeramikfaser hielt im Jahr 2025 55,63 % des Umsatzes aufgrund ihrer Betriebstemperaturgrenze von 1.260 °C, geringen Dichte und Anpassungsfähigkeit in Decken, Module und Platten. Diese Führungsposition ist in anlagenintensiven Industrien wie Stahl, Nichteisenmetallen und Petrochemie verankert, wo Ausfallzeiten die Materialpreise bei weitem übersteigen. Die Marktgröße für Hochtemperatur-Dämmstoffe im Bereich Keramikfaser wird voraussichtlich ein stetiges einstelliges Wachstum verzeichnen, da neue Kapazitäten im asiatisch-pazifischen Raum in Betrieb genommen werden.

Sonstige Materialtypen wie Aerogel-Verbundwerkstoffe und mikroporöse Platten sind die am schnellsten wachsende Gruppe mit einer CAGR von 6,01 %. Gewichtssensible Endanwendungen schätzen die Wärmeleitfähigkeit von Aerogelen unter 0,020 W/(m·K) (Watt pro Meter Kelvin) in Kombination mit Faserverstärkung, die die Handhabungsfestigkeit erhöht. Die regulatorisch bedingte Migration zu biologisch wenig persistenten Chemikalien beschleunigt die Akzeptanz von Erdalkalisilikatwollen, insbesondere in Europa. Polykristalline Wolle unterstützt spezialisierte Anwendungen über 1.500 °C, während vakuumgeformte Formen komplexe Geometrien adressieren, die kostspielige Vor-Ort-Spritz- oder Stampfarbeiten erfordern würden. Die Hochtemperatur-Dämmstoffindustrie verfeinert weiterhin Sinteradditive und Faserdurchmesser, um Schussgehalt, Festigkeit und Thermoschockbeständigkeit in Einklang zu bringen.

Nach Anwendung:

Industrieanlagen dominieren, Dämmungsnachrüstungen beschleunigen sichIndustrieanlagen machten im Jahr 2025 42,98 % des Umsatzes aus, was die Unverzichtbarkeit zuverlässiger feuerfester Auskleidungen in Öfen, Brennöfen und Erhitzern widerspiegelt. Prozesslizenzgeber stellen strenge Benchmarks für die thermische Effizienz auf; daher spezifizieren Originalgerätehersteller von Öfen mehrschichtige Keramikfaser- und mikroporöse Systeme, um Schalentemperaturen zu minimieren und die Betriebssicherheit zu verbessern. Gerätehersteller integrieren auch laminierte Dämmungspakete, die den Austausch von Auskleidungen während jährlicher Abschaltungen vereinfachen und ungeplante Ausfälle reduzieren.

Reine Dämmungsnachrüstungen stellen den am schnellsten wachsenden Anwendungsfall mit einer CAGR von 5,67 % dar, da Anlagenbetreiber auf aktualisierte Energievorschriften und CO2-Preissysteme reagieren. Die Marktgröße für Hochtemperatur-Dämmstoffe im Bereich Gebäudenachrüstungen wird sich ausweiten, da Regierungen Fördermittel für die industrielle Dekarbonisierung bereitstellen. Dünne, flexible Decken unterstützen enge Räume hinter Verkleidungsplatten und behalten dabei Nicht-Brennbarkeits-Bewertungen bei. Brandschutzanordnungen kombinieren Mineralwolle- und Keramikfaserschichten, um Dämmungs- und Flammenausbreitungskriterien zu erfüllen. Branchenübergreifende Synergien entstehen, wenn in Prozessanlagen bewährte Technologien in Hochhaus-Technikräume und Fernwärmeverteilungsleitungen migrieren.

Nach Endverbraucherbranche:

Petrochemie stabil, Elektronik gewinnt an DynamikDie Petrochemie hielt im Jahr 2025 einen Anteil von 30,12 %, gestützt durch die schiere Anzahl an befeuerten Erhitzern, Crackern und Reformern, die feuerfeste Wartung erfordern. Betreiber fordern lange Kampagnen zwischen Revisionen, was die Akzeptanz von Fasermodulen vorantreibt, die die Installationszeit verkürzen und gleichmäßige Wärmeprofile aufrechterhalten. Aufgerüstete Dampfcracker streben nun eine geringere CO2-Intensität an, was die Nachfrage nach mehrschichtigen Dämmungspaketen erhöht, die wasserstoffreiche Verbrennung tolerieren.

Elektro- und Elektronikanwendungen wie Halbleiterfabriken, Lithium-Ionen-Gigafabriken und Leistungselektronik für Elektrofahrzeuge sind mit einer CAGR von 5,71 % am schnellsten wachsend. Reinräume erfordern partikelfreie Dämmung und bevorzugen staubarme Keramikfaserplatten in Hochtemperatur-Diffusionsöfen. Sinterpressen für Leistungschips arbeiten nahe 900 °C und sind auf stabile Dämmung angewiesen, um thermisches Durchgehen zu verhindern. Der Marktanteil für Hochtemperatur-Dämmstoffe im Elektronikbereich ist heute noch bescheiden, wächst jedoch rasch, da die thermischen Lasten der Geräte steigen und Halbleiterfabriken im asiatisch-pazifischen Raum und in Nordamerika proliferieren.

Geografische Analyse

APAC-Markt für Hochtemperatur-Dämmstoffe

Asien-Pazifik hatte im Jahr 2025 einen Marktanteil von 47,08 % und wird voraussichtlich mit einem CAGR von 5,44 % wachsen. Chinas anhaltende Kapazitätserweiterungen in den Bereichen Stahl, Aluminium und Chemie stützen die Massennachfrage, während Indiens Nationales Infrastrukturprogramm und die wachsenden Wasserstoffpläne das langfristige Wachstum stärken. Südostasiatische Länder bauen petrochemische Anlagen und Anlagen für erneuerbare Energien aus, die ebenfalls feuerfeste Auskleidungen erfordern. Politische Entscheidungsträger setzen zunehmend Energieeffizienznormen durch, was die Beschaffung in Richtung niedrigleitfähiger Fasermodule und Aerogele verschiebt.

Nordamerika-Markt für Hochtemperatur-Dämmstoffe

Nordamerika belegt nach Wert den zweiten Rang. Bundesweite Steuergutschriften für saubere Energie und staatliche CO₂-Obergrenzen machen Nachrüstdämmungen in Raffinerien, Flüssigerdgas-Terminals (LNG) und Papierfabriken wirtschaftlich attraktiv. Die Rückverlagerung der Halbleiter- und Batterieproduktion in die Region erhöht den Verbrauch von ultrareinen Dämmplatten und faserverstärkten Aerogelen. Eine robuste Durchsetzung der Arbeitssicherheitsvorschriften beschleunigt zudem die Einführung von Erdalkalisilikatawolle.

Europa-Markt für Hochtemperatur-Dämmstoffe

Europa bleibt technologieorientiert und nutzt seine strengen Umweltvorschriften sowie CO₂-Grenzausgleichsmechanismen, um biobeständige Materialien zu fördern. Die Investitionen im Rahmen des Green Deal der Europäischen Union (EU) treiben die Sanierung bestehender Industrieanlagen mit mehrschichtigen Auskleidungen voran, die Dämmung und Brandschutz vereinen. Innovative Pilotprojekte in den Bereichen konzentrierte Solarenergie und thermische Energiespeicherung setzen auf fortschrittliche Keramiken und erweitern so die Anwendungsfelder.

Wettbewerbslandschaft

Der Markt für Hochtemperatur-Dämmstoffe weist eine moderate Konsolidierung auf, wobei etablierte multinationale Konzerne wie Morgan Advanced Materials, Alkegen, Saint-Gobain und Luyang Energy-saving Materials Co., Ltd. neben spezialisierten regionalen Herstellern konkurrieren. Sie widmen erhebliche Forschungs- und Entwicklungsressourcen für Super-Wolle- und Hybrid-Aerogel-Plattformen und bereiten sich auf strengere Expositionsgrenzwerte vor. Die Produktdifferenzierung dreht sich um Faserchemie, Schussgehalt und Modulverankerungsdesigns, die die Installation beschleunigen. Anbieter integrieren auch digitale Überwachungs-Infrarotkameras und eingebettete Thermoelemente, um die Dämmleistung zu demonstrieren und Garantieprogramme zu unterstützen. Partnerschaften mit Originalgeräteherstellern von Öfen und Unternehmen für Planung, Beschaffung und Bau vertiefen den Status als bevorzugter Lieferant, während die vertikale Integration in den Aluminiumoxid- und Siliziumdioxidabbau dazu beiträgt, das Rohstoffrisiko zu begrenzen.

Marktführer für Hochtemperatur-Dämmstoffe

Morgan Advanced Materials

Luyang Energy-saving Materials Co., Ltd.

Saint-Gobain

Alkegen

ROCKWOOL A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Hochtemperatur-Dämmstoffe

- 3M

- Alkegen

- Almatis

- Aspen Aerogels, Inc.

- BNZ Materials,Inc.

- Cabot Corporation

- Carlisle Companies Inc.

- Dyson Technical Ceramics

- Etex Group

- ISOLITE

- Knauf Insulation

- Luyang Energy-saving Materials Co., Ltd.

- M.E. Schupp Industriekeramik Gmbh

- Morgan Advanced Materials

- NUTEC Incorporated

- Pacor Inc.

- Pyrotek

- Rath-Group

- ROCKWOOL A/S

- Saint-Gobain

Analyse der Unternehmen im Markt für Hochtemperatur-Dämmstoffe lesen

Aktuelle Branchenentwicklungen im Markt für Hochtemperatur-Dämmstoffe

- Oktober 2024: Carlisle Companies Inc. gab bekannt, dass das Unternehmen vereinbart hat, das Segment für expandiertes Polystyrol (EPS)-Dämmung von PFB Holdco, Inc., einem Portfoliounternehmen der Riverside Company, zu erwerben.

- Oktober 2024: Knauf Insulation unterzeichnete einen Vertrag mit Texnopark und sicherte sich die Abteilung für Gesteinsmineral-Wolle-Dämmung von Texnopark. Diese Akquisition umfasst ein hochmodernes Werk in Taschkent, Usbekistan, das über Elektroschmelztechnologie verfügt, die die CO2-Emissionen während der Produktion erheblich reduziert.

Globaler Berichtsumfang des Marktes für Hochtemperatur-Dämmstoffe

Der Markt für Hochtemperatur-Dämmstoffe ist nach Materialtyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in Glasfaser, Mineralwolle, vakuumgeformte Dämmstoffe, Polyurethanschaum, Polystyrol, dämmende Feuerfestziegel und sonstige Materialtypen segmentiert. Nach Anwendung ist der Markt in Dämmung, Industrieanlagen und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen, Transport, Elektro- und Elektronik, Stromerzeugung, Petrochemie, Industrie und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Hochtemperatur-Dämmstoffe in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (in Millionen USD) erstellt.

Überblick über die Segmentierung

| Glasfaser | |

| Keramikfaser | |

| Mineralwolle | Erdalkalisilikat |

| Aluminiumsilikatwollen oder feuerfeste Keramikfasern | |

| Polykristalline Wolle oder Faser | |

| Langfaser | |

| Vakuumgeformte Dämmstoffe | |

| Polyurethanschaum | |

| Polystyrol | |

| Dämmende Feuerfestziegel | |

| Sonstige Materialtypen (Aerogel-Decken, mikroporöse Platten usw.) |

| Dämmung |

| Industrieanlagen |

| Sonstige Anwendungen (Bau- und Brandschutz usw.) |

| Petrochemie |

| Industrie |

| Stromerzeugung |

| Transport |

| Elektro- und Elektronik |

| Bauwesen |

| Sonstige Endverbraucherbranchen (Metallverarbeitung usw.) |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Glasfaser | |

| Keramikfaser | ||

| Mineralwolle | Erdalkalisilikat | |

| Aluminiumsilikatwollen oder feuerfeste Keramikfasern | ||

| Polykristalline Wolle oder Faser | ||

| Langfaser | ||

| Vakuumgeformte Dämmstoffe | ||

| Polyurethanschaum | ||

| Polystyrol | ||

| Dämmende Feuerfestziegel | ||

| Sonstige Materialtypen (Aerogel-Decken, mikroporöse Platten usw.) | ||

| Nach Anwendung | Dämmung | |

| Industrieanlagen | ||

| Sonstige Anwendungen (Bau- und Brandschutz usw.) | ||

| Nach Endverbraucherbranche | Petrochemie | |

| Industrie | ||

| Stromerzeugung | ||

| Transport | ||

| Elektro- und Elektronik | ||

| Bauwesen | ||

| Sonstige Endverbraucherbranchen (Metallverarbeitung usw.) | ||

| Nach Geografie | Asiatisch-pazifischer Raum | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hochtemperatur-Dämmstoffe?

Der Markt für Hochtemperatur-Dämmstoffe ist im Jahr 2026 9,66 Milliarden USD wert und wird voraussichtlich bis 2031 auf 12,05 Milliarden USD bei einer CAGR von 4,52 % wachsen.

Welcher Materialtyp hält den größten Anteil am Markt für Hochtemperatur-Dämmstoffe?

Keramikfaser führt mit einem Umsatzanteil von 55,63 % im Jahr 2025 aufgrund ihrer Vielseitigkeit und Temperaturbeständigkeit.

Warum ist der asiatisch-pazifische Raum die dominierende Region im Markt für Hochtemperatur-Dämmstoffe?

Massive Kapazitätserweiterungen in der Petrochemie, im Metallbereich und in der Elektronik in Kombination mit strengeren Energieeffizienzmandaten treiben 47,08 % der globalen Nachfrage und die schnellste regionale CAGR von 5,44 %.

Wie beeinflussen Vorschriften die Produktentwicklung in diesem Markt?

Strengere Grenzwerte für die berufliche Exposition lenken die Forschung und Entwicklung hin zu biologisch wenig persistenten Erdalkalisilikatfasern und faserverstärkten Aerogelen, die die Leistung aufrechterhalten und gleichzeitig die Arbeitssicherheit verbessern.

Seite zuletzt aktualisiert am: