Schaumstoffdämmstoff-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 31.81 Milliarden US-Dollar |

| Marktgröße (2031) | 40.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

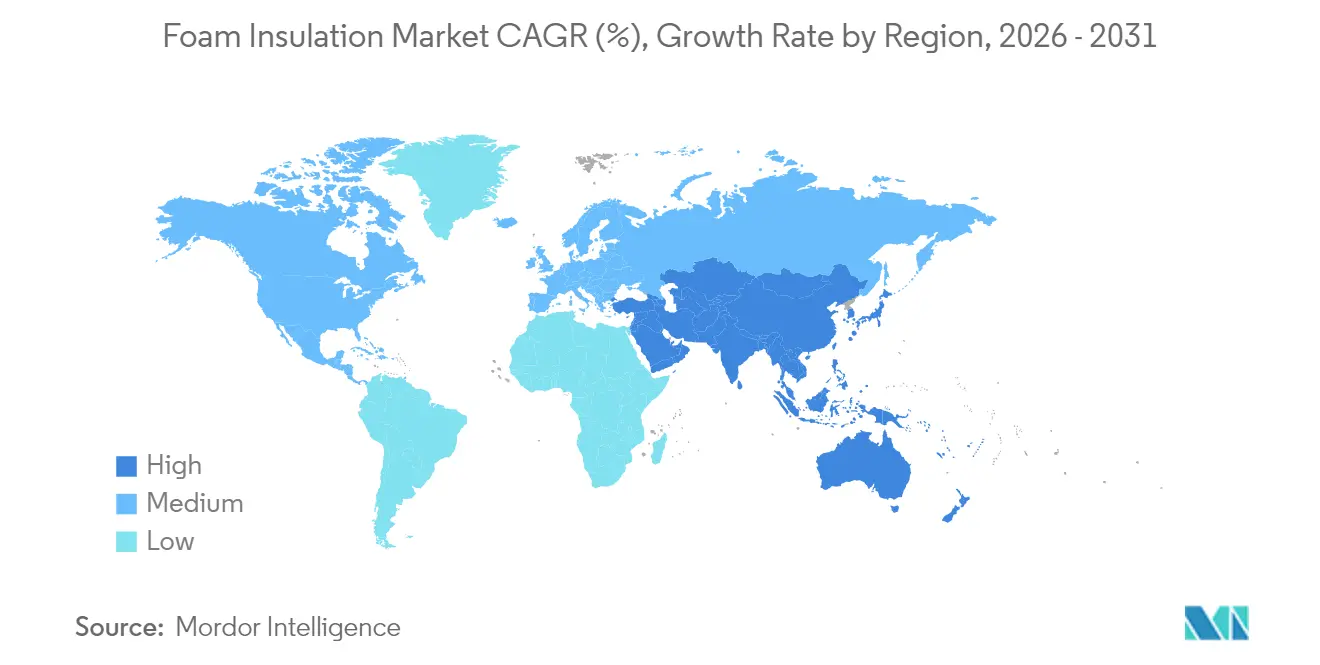

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schaumstoffdämmstoff-Marktanalyse von Mordor Intelligence

Die Marktgröße des Schaumstoffdämmstoff-Marktes wird voraussichtlich von 30,33 Milliarden USD im Jahr 2025 auf 31,81 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 40,39 Milliarden USD bei einer CAGR von 4,89 % über 2026–2031 erreichen. Die starke Nachfrage ist an energieeffiziente Bauvorschriften, Infrastrukturausgaben und den Bedarf an Materialien geknüpft, die hohen Wärmewiderstand mit struktureller Unterstützung verbinden. Wichtige Lieferanten erweitern ihre Kapazitäten, verbreitern ihre Produktportfolios und verfolgen Rohstoffe aus der Kreislaufwirtschaft, um die Rohstoffvolatilität einzudämmen. Das Wettbewerbsfeld innoviert zudem rund um Treibmittel mit niedrigem GWP, biobasierte Polyole und Vakuumtechnologien, um sowohl Leistungs- als auch Nachhaltigkeitskriterien zu erfüllen. Asien-Pazifik bleibt der primäre Wachstumsmotor, da Urbanisierung, politische Anreize und industrielle Expansion die Anwendungsbasis in Gebäuden, der Kühlkettenlogistik und Haushaltsgeräten erweitern.

Wichtigste Berichtsergebnisse

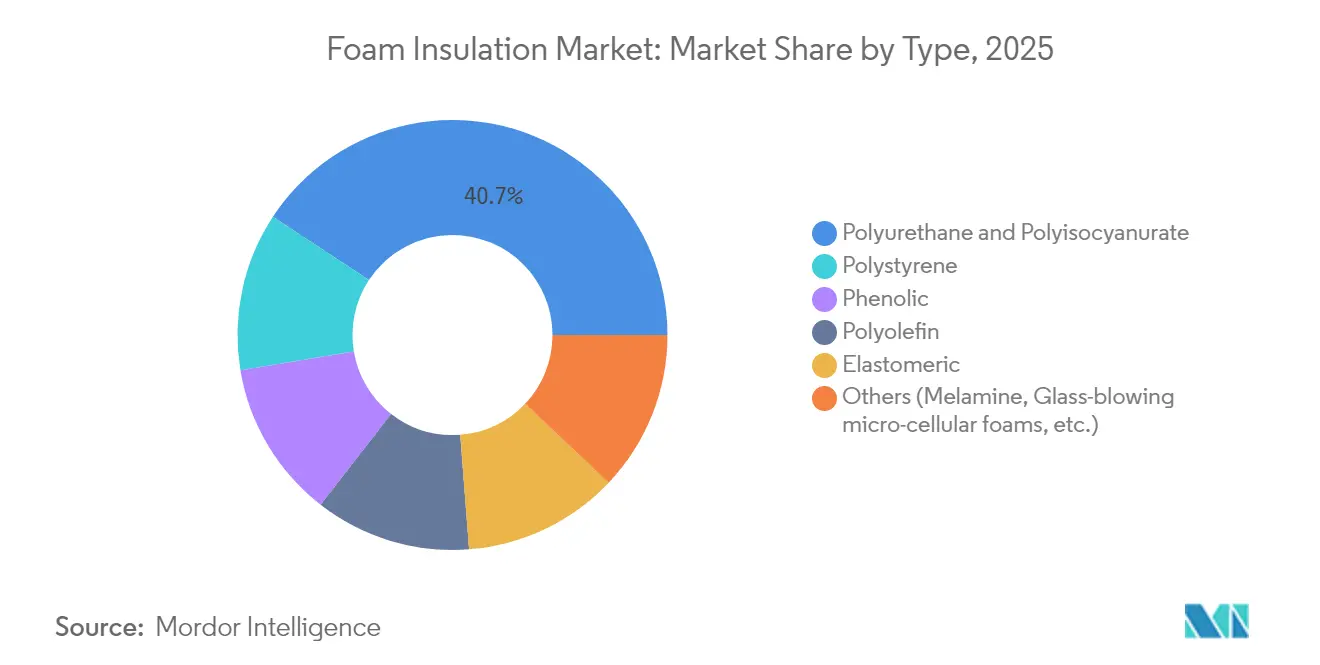

- Nach Typ hielten Polyurethan- und Polyisocyanurat-Schaumstoffe im Jahr 2025 einen Schaumstoffdämmstoff-Marktanteil von 40,74 %; das Segment Sonstige Typen wird voraussichtlich bis 2031 mit einer CAGR von 5,03 % wachsen.

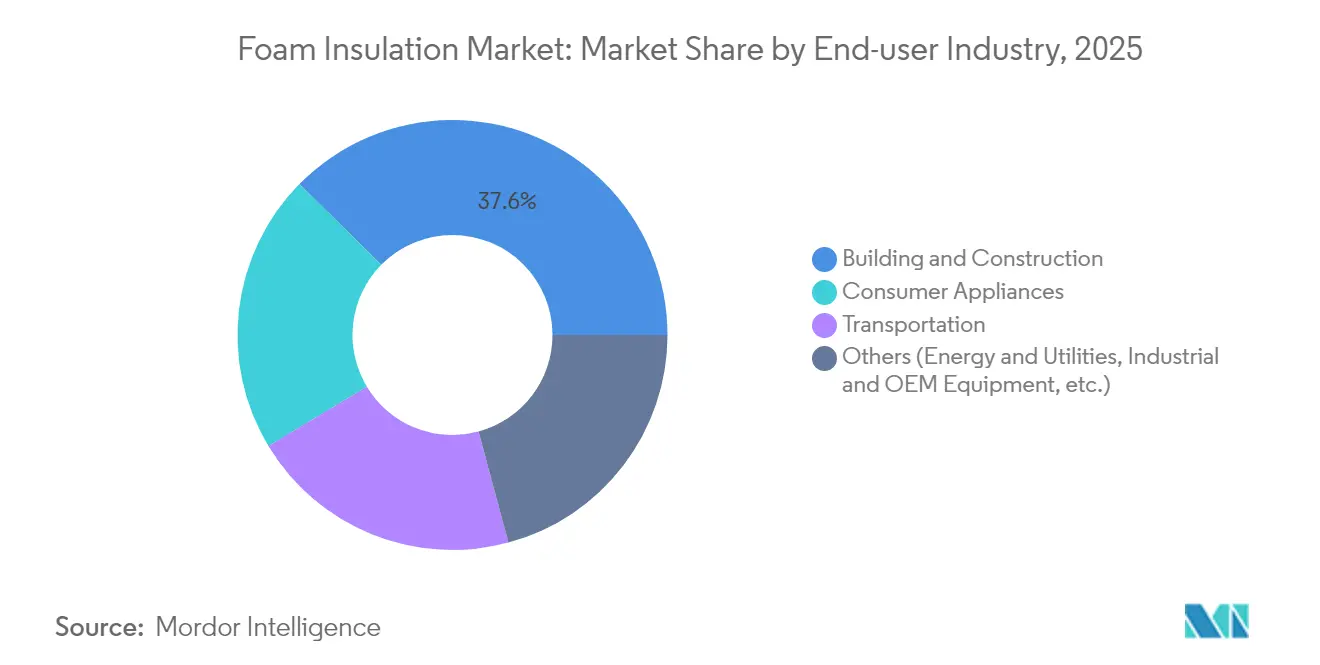

- Nach Endverbrauchsbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 37,62 % an der Schaumstoffdämmstoff-Marktgröße, während Haushaltsgeräte bis 2031 die höchste CAGR von 5,24 % verzeichnen werden.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 41,30 % und wird voraussichtlich mit einer CAGR von 5,78 % wachsen und damit jede andere Region übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schaumstoffdämmstoff-Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Gebäude-Energievorschriften und Zertifizierungen für nachhaltiges Bauen | +1.6% | Global | Mittelfristig (2–4 Jahre) |

| Infrastrukturimpulse beleben den Nicht-Wohnbau | +1.2% | Nordamerika, Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Rasanter Ausbau der Kühlkette im E-Commerce | +0.9% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsender modularer Fertigbau unter Verwendung von Schaumstoffplatten | +0.7% | Asien-Pazifik, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Betonung nachhaltigen Bauens | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Gebäude-Energievorschriften und Zertifizierungen für nachhaltiges Bauen

Neue Vorschriften wie der IECC 2024 erhöhen die vorgeschriebenen R-Werte, Anforderungen an eine durchgehende Dämmung und Luftdichtheitsgrenzwerte in allen Klimazonen. Bauunternehmen setzen auf hochdichtes Polyurethan, Polyisocyanurat und zusammengesetzte SIPs (Strukturisolierplatten), um diesen strengeren Standards zu entsprechen. Die Sanierungsaktivität nimmt ebenfalls zu, angetrieben durch Anreize, die energieeffiziente Modernisierungen des bestehenden Gebäudebestands belohnen. Schaumstofflösungen werden bevorzugt, weil sie hohen Wärmewiderstand bei dünneren Profilen bieten, Innenraum freigeben und gleichzeitig die gesetzlich vorgeschriebenen Leistungsschwellen erfüllen. Die Hersteller reagieren mit Sprühformulierungen mit höheren R-Werten und Plattensystemen, die für Netto-Null- und LEED-Projekte zertifiziert sind. Die regulatorische Dynamik verankert daher fortschrittliche Schaumstoffprodukte sowohl in Neubau- als auch in Renovierungspipelines[1]International Code Council, „2024 International Energy Conservation Code”, iccsafe.org.

Infrastrukturimpulse beleben den Nicht-Wohnbau

Große Infrastrukturpakete in den Vereinigten Staaten, China und der Europäischen Union beschleunigen Projekte mit hoher Dämmintensität, darunter Rechenzentren, Krankenhäuser und Logistikzentren. Schaumstoffplatten und Sprühsysteme werden aufgrund ihrer Feuchtigkeitsbeständigkeit und schnellen Verarbeitung eingesetzt, was die Bauzeiten verkürzt. Öffentliche Mittel fließen in regionale Lieferketten, was führende Hersteller zu Kapazitätserweiterungen veranlasst, um langfristige Verträge zu sichern. Der Schaumstoffdämmstoff-Markt profitiert direkt vom Volumen an Dach-, Wand- und Fundamentflächen, die bei diesen öffentlichen Bauvorhaben gedämmt werden. Lieferanten nutzen auch den Schwung bei der Ausschreibung, um biobasierte Polyiso-Platten in öffentlich geförderte Projekte einzuführen, die mit Emissionsminderungszielen übereinstimmen[2]Holcim Ltd., „Holcim schließt Übernahme von OX Engineered Products ab”, holcim.com Quelle: Kingspan Group plc, „Geschäftsbericht 2024”, kingspan.com .

Rasanter Ausbau der Kühlkette im E-Commerce

Die Expansion temperaturgeführter Lagerhaltung und Fahrzeuge für die letzte Meile erfordert eine Dämmung, die den Wärmeverlust minimiert und gleichzeitig wiederholten Temperaturwechseln standhält. EPS, Hartpolyurethan und Vakuumplatten-Hybride werden aufgrund ihrer ausgewogenen R-Wert-, Gewichts- und Kosteneigenschaften bevorzugt. Die Kühlkettenwelle breitet sich über Lebensmittel hinaus auf Pharmazeutika und Biologika aus, was die Ausschreibungsstandards in Bezug auf Hygiene und Brandschutz erhöht. OEM-Hersteller wechseln daher zu Treibmitteln mit niedrigem GWP, um kommenden Kältemittelquoten zuvorzukommen. Der Einsatz von zusammengesetzten SIP-Hüllen in neuen Lagerhäusern verkürzt die Bauzeiten und unterstützt Energieeffizienzziele, was die Nachfrage im Schaumstoffdämmstoff-Markt stärkt.

Wachsender modularer Fertigbau unter Verwendung schaumstoffgedämmter Platten

Die werksseitige Vorfertigung von Wand-, Dach- und Bodenmodulen integriert Polyisocyanurat- oder EPS-Kerne mit Stahl- oder OSB-Deckschichten. Der Ansatz begegnet dem Arbeitskräftemangel durch Fabrikautomatisierung und verkürzt die Projektlaufzeiten, indem in wenigen Tagen wetterfeste Hüllen geliefert werden. Hohe Dämmwerte senken die HLK-Lasten und steigern die Betriebskosteneinsparungen für Eigentümer und Mieter. Modulare Hersteller legen zunehmend Schaumstoffe mit Recycling- oder biobasiertem Inhalt fest, um ESG-Anforderungen zu erfüllen. Die starke Akzeptanz im Mehrfamilienwohnungsbau, im Gastgewerbe und in Bildungseinrichtungen deutet auf eine anhaltende Materialnachfrage im kommenden Jahrzehnt hin. Regionale Produktionslinien in Asien-Pazifik und Nordamerika werden skaliert, um diesen Wandel zu unterstützen.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile MDI/TDI- und Styrolpreise | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Brand- und Flammschutzvorschriften erhöhen Compliance-Kosten | -0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Recyclingvorschriften und begrenzte Schaumstoff-Rückgewinnungsprogramme | -0.6% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile MDI/TDI- und Styrolpreise

Preisschwankungen bei MDI, TDI und Styrol spiegeln Versorgungsunterbrechungen, geopolitische Risiken und sich entwickelnde Handelsregeln wider. Plötzliche Kostensteigerungen belasten die Margen und erschweren langfristige Vertragsabschlüsse mit Bauunternehmen und OEM-Herstellern. Große Produzenten sichern sich durch Rückwärtsintegration, alternative Rohstoffe und Lagerreserven ab, während kleinere Verarbeiter über weniger Preissetzungsmacht verfügen. Biobasierte Polyole und recycelte Styrolströme werden erprobt, um das Risiko zu mindern, sind jedoch kommerziell noch begrenzt. Anhaltende Volatilität dämpft daher die kurzfristige Rentabilität und könnte Kapazitätserweiterungen im Schaumstoffdämmstoff-Markt verzögern[3]BASF, „Chemisches Recycling von Polyurethan-Schaumstoffen – Pilotprojekt”, basf.com.

Brand- und Flammschutzvorschriften erhöhen Compliance-Kosten

Aktualisierte Bauvorschriften verlangen jetzt strengere Grenzwerte für Flammenausbreitung und Rauchentwicklung, insbesondere für stark frequentierte Gebäude. Hersteller müssen Produkte mit fortschrittlichen Flammschutzmitteln oder Intumeszenzbeschichtungen neu formulieren, was Material- und Zertifizierungskosten erhöht. Zusätzliche Tests verlängern die Produktentwicklungszyklen und schränken kleinere Marktteilnehmer ein, denen dedizierte F&E-Ressourcen fehlen. Obwohl die Einhaltung der Vorschriften die Sicherheit der Bewohner und das Markenvertrauen stärkt, verringert die damit verbundene Kostenbelastung die Preisunterschiede gegenüber Mineralfaser-Alternativen. Marktführer mit zertifizierten Produktlinien gewinnen bei der Ausschreibung einen Vorteil, was die Wettbewerbsdynamik neu gestaltet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Polyurethan, Innovation bei anderen Typen

Polyurethan- und Polyisocyanurat-Schaumstoffe hatten im Jahr 2025 einen Anteil von 40,74 % am Schaumstoffdämmstoff-Markt, ein Vorsprung, der auf ihre überlegenen R-Werte, chemische Beständigkeit und einfache Vor-Ort-Verarbeitung zurückzuführen ist. Die starke Kompatibilität mit Sprüh- und Plattenformaten macht diese Schaumstoffe zum Arbeitspferd für Außenwände, Flachdächer und Industrietanks. Hersteller integrieren biobasierte Polyole und CO₂-abgeleitete Rohstoffe in Standardqualitäten, was Planern hilft, Richtwerte für den eingebetteten Kohlenstoff zu erfüllen, ohne die Leistung zu beeinträchtigen. Schnelle Vorschriftenänderungen haben diese Schaumstoffe weiter verankert und ihre zentrale Stellung in Projektausschreibungen über alle Klimazonen hinweg gestärkt.

Die Kategorie „Sonstige Typen”, die Phenolharz-, Melamin-, Elastomer- und Vakuumplatten zusammenfasst, ist auf dem Weg, bis 2031 eine CAGR von 5,03 % zu erreichen. Leistungsmerkmale wie ultra-niedrige Wärmeleitfähigkeit, Brandbeständigkeit und Schalldämmung wecken Nischennachfrage in Hochhausfassaden, petrochemischen Anlagen und speziellen HLK-Geräten. Hersteller innovieren rund um aerogel-infundierte und nanozellulare Strukturen, die R-10 pro Zoll erreichen können. Obwohl das Volumen noch bescheiden ist, legen anhaltende Investitionen nahe, dass diese Alternativen wertschöpfende Segmente beeinflussen und den breiteren Schaumstoffdämmstoff-Markt schrittweise diversifizieren werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Bauwesen als Anker der Nachfrage, Haushaltsgeräte als Wachstumstreiber

Bauwesen und Konstruktion behauptete im Jahr 2025 einen Schaumstoffdämmstoff-Marktanteil von 37,62 %, was den enormen Umfang globaler Neubau- und Sanierungsaktivitäten widerspiegelt. Durchgehende Dämmplatten, Sprühschäume und ICFs (Isolierte Betonschalungen) helfen Bauunternehmen, Energievorschriften einzuhalten und gleichzeitig die Detailausführung rund um Wärmebrücken zu vereinfachen. Nicht-Wohnbausegmente, insbesondere Rechenzentren und Gesundheitseinrichtungen, weisen eine hohe Dämmintensität auf, da sie rund um die Uhr betrieben werden und hohe Energiekosten zahlen. Öffentliche Beschaffungsrahmen vergeben zunehmend Punkte für kohlenstoffarme Materialien und fördern die Umstellung auf biobasierte PIR-Platten im großen Maßstab.

Haushaltsgeräte stellen den am schnellsten wachsenden Endverbraucher dar und expandieren mit einer CAGR von 5,24 %, da Hersteller wie Whirlpool Vakuumplatten einsetzen, die die Wandstärke von Kühlschränken um 60 % reduzieren und das Fassungsvolumen erhöhen, ohne den Energieverbrauch zu steigern. Polyurethan- und cyclopentangetriebene Schäume dominieren weiterhin im mittleren Preissegment, aber Treibmittel der nächsten Generation mit niedrigem GWP und zusammengesetzte VIPs (Vakuumisolierpaneele) gewinnen Marktanteile im Premiumsegment. Gesetzliche Mindesteffizienzstandards in den Vereinigten Staaten, China und der Europäischen Union erfordern ständige Verbesserungen der Wärmeleistung und garantieren eine dauerhafte Nachfrage nach spezialisierten Schaumstoffqualitäten in der Schaumstoffdämmstoff-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hält 41,30 % des globalen Umsatzes und wird bis 2031 mit einer CAGR von 5,78 % voraussichtlich am schnellsten wachsen. Rasche Urbanisierung und Programme wie Chinas 14. Fünfjahresplan lenken Kapital in grüne Bürotürme, intelligente Lagerhäuser und Kühlkettenanlagen. Nationale Bauvorschriften schreiben jetzt höhere Dämmwerte vor, die mit Chinas Doppel-Kohlenstoff-Zielen und dem indischen Energieeffizienz-Gebäudekodex übereinstimmen. Lieferanten errichten Hartschaum-Plattenlinien und Sprühschaum-Mischanlagen in Nachfragenähe, um Lieferzeiten zu verkürzen und Logistiksemissionen zu reduzieren.

Nordamerika profitiert von beispielloser bundesstaatlicher Infrastrukturfinanzierung, die energieeffiziente öffentliche Gebäude, Brücken und Nahverkehrseinrichtungen priorisiert. Die Dämmintensität ist besonders hoch in Rechenzentren, wo das Wärmemanagement entscheidend und Ausfallzeiten kostspielig sind. Die Schaumstoffdämmstoff-Marktgröße für institutionelle Sanierungen in den Vereinigten Staaten wird voraussichtlich stetig wachsen, da Schulbezirke und Krankenhäuser Steueranreize nutzen, um alternde Gebäudehüllen zu modernisieren. Enge Zusammenarbeit zwischen Bauunternehmen und Materiallieferanten beschleunigt die Zulassung neuartiger Formulierungen mit niedrigem GWP und fördert die regionale Akzeptanz.

Europa nimmt eine Führungsrolle in der Nachhaltigkeit ein und drängt Hersteller zu Lebenszyklusanalysen und Recycling-Roadmaps. Das Fit-for-55-Paket und der F-Gas-Ausstiegsplan ermutigen Schaumstoffhersteller, Treibmittel der dritten Generation und Formulierungen mit Recyclinginhalt einzuführen. Deutschland und Frankreich setzen erweiterte Herstellerverantwortungssysteme für Baumaterialien um, was Joint Ventures im chemischen Recycling zur Rückgewinnung von Polyolen anregt. Südeuropa und aufstrebende osteuropäische Märkte bieten inkrementelles Wachstum, da ihre Bauvorschriften an EU-Richtlinien angeglichen werden. Zusammen sorgen diese Faktoren für eine diversifizierte, aber kohärente Nachfragelandschaft im Schaumstoffdämmstoff-Markt.

Wettbewerbslandschaft

Der Schaumstoffdämmstoff-Markt ist von mäßiger Konsolidierung geprägt. Globale Lieferanten konsolidieren sich, um Vorteile bei Rohstoffen, Technologie und Distribution zu erzielen. Marktführer bündeln nun Multi-Material-Gebäudehüllenpakete, um Schlüsselfertigverträge zu sichern und Markteintrittsbarrieren für Einzelprodukt-Spezialisten zu erhöhen. Innovationszyklen beschleunigen sich: Covestro und Carlisle führen biobasierte Polyiso-Platten mit bis zu 20 % erneuerbarem Inhalt ein, BASF erprobt chemisch recyceltes Polyurethan für die Plattenproduktion, und Kingspan ergänzt sein PIR-Sortiment um Holzfaserdämmung für Fassadensysteme mit gemischten Materialien. Regionale Akteure wie Owens Corning setzen auf Strategien mit Recyclinginhalt, während mittelgroße Unternehmen wie TopBuild und Installed Building Products Installationsnetzwerke durch lokale Übernahmen konsolidieren und End-to-End-Servicepakete anbieten. Dieser sich entwickelnde Markt balanciert Skaleneffekte mit Innovationsgeschwindigkeit und fördert einen wettbewerbsfähigen, aber zunehmend konzentrierten Schaumstoffdämmstoff-Sektor.

Schaumstoffdämmstoff-Branchenführer

Covestro AG

Owens Corning

Dow

BASF

Kingspan Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BASF hat REDcert2-zertifizierte Biomasse-Balance-Qualitäten der Elastoflex-Polyurethansysteme eingeführt und damit sein nachhaltiges Angebot für Möbel und Schaumstoffdämmung erweitert. Diese Produkte ersetzen fossile Rohstoffe durch erneuerbare, reduzieren den CO₂-Fußabdruck bei gleichbleibender Leistung, unterstützen Nachhaltigkeitsziele und ermöglichen eine nahtlose Integration in bestehende Prozesse.

- November 2024: Holcim hat OX Engineered Products übernommen, einen führenden Anbieter von Wanddämmungs- und Bekleidungslösungen und einen Hersteller von Schaumstoffdämmung, um sein Gebäudehüllenangebot zu erweitern. Diese Übernahme stärkt Holcims Position im Bereich hochleistungsfähiger Dämmung und unterstützt das Wachstum von OX Engineered Products im schnell wachsenden Markt für durchgehende Dämmung.

Berichtsumfang des globalen Schaumstoffdämmstoff-Markts

Der Schaumstoffdämmstoff-Marktbericht umfasst:

| Polystyrol |

| Polyurethan und Polyisocyanurat |

| Polyolefin |

| Elastomer |

| Phenolharz |

| Sonstige (Melamin, mikrozellulare Glasblasschäume usw.) |

| Bauwesen und Konstruktion |

| Transport |

| Haushaltsgeräte |

| Sonstige (Energie und Versorgung, Industrie- und OEM-Ausrüstung usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASENA-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Polystyrol | |

| Polyurethan und Polyisocyanurat | ||

| Polyolefin | ||

| Elastomer | ||

| Phenolharz | ||

| Sonstige (Melamin, mikrozellulare Glasblasschäume usw.) | ||

| Nach Endverbrauchsbranche | Bauwesen und Konstruktion | |

| Transport | ||

| Haushaltsgeräte | ||

| Sonstige (Energie und Versorgung, Industrie- und OEM-Ausrüstung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASENA-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schaumstoffdämmstoff-Markt derzeit?

Der Schaumstoffdämmstoff-Markt wird im Jahr 2026 auf 31,81 Milliarden USD geschätzt.

Welcher Schaumstofftyp hat den größten Marktanteil?

Polyurethan- und Polyisocyanurat-Schaumstoffe führen mit einem Anteil von 40,74 % am Umsatz des Jahres 2025.

Welche Region wächst im Schaumstoffdämmstoff-Markt am schnellsten?

Asien-Pazifik wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR verzeichnen.

Warum sind Haushaltsgeräte ein stark wachsender Endverbraucher?

Gerätehersteller setzen auf fortschrittliche Vakuumplatten und Schaumstoffe mit niedrigem GWP, um strenge Effizienzstandards zu erfüllen, was eine CAGR von 5,24 % für das Segment antreibt.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Volatilität der Rohstoffpreise, strengere Brandschutzvorschriften und eine begrenzte Schaumstoff-Recyclinginfrastruktur belasten die kurzfristigen Wachstumsaussichten.

Seite zuletzt aktualisiert am: