Marktgröße und Marktanteil Kälteisolierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.6 Milliarden US-Dollar |

| Marktgröße (2031) | 9.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kälteisolierung durch Mordor Intelligence

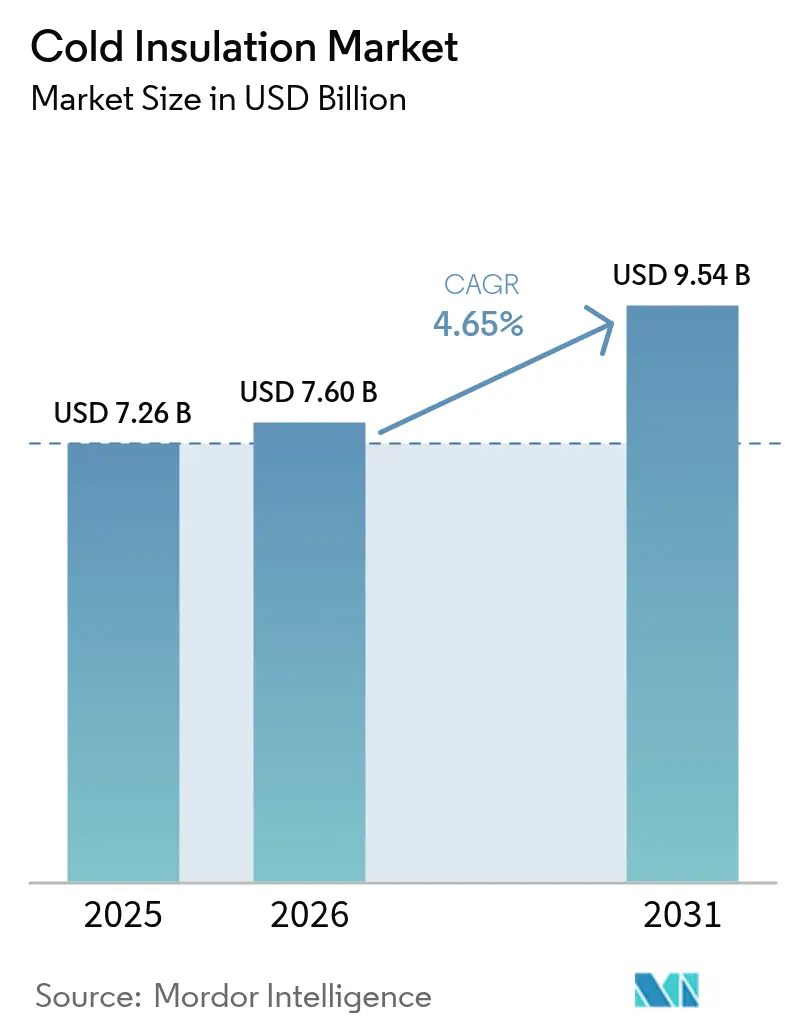

Die Marktgröße für Kälteisolierung wird im Jahr 2026 auf 7,6 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,26 Milliarden USD, mit Projektionen für 2031, die 9,54 Milliarden USD zeigen, und wächst mit einer CAGR von 4,65 % über den Zeitraum 2026–2031. Die Nachfrage wird durch den Ausbau von Flüssigerdgas (LNG), strengere Energieeffizienzvorgaben für Gebäudesanierungen und die zunehmende Verbreitung temperaturgesteuerter Logistik angetrieben. Technologische Verbesserungen, insbesondere die verbesserte Brandbeständigkeit von Phenolschaum und Aerogel-basierten Verbundwerkstoffen, ermöglichen es Lieferanten, strengere Leistungsspezifikationen zu erfüllen und gleichzeitig Installationsbeschränkungen zu erleichtern. Der regulatorische Druck zur Dekarbonisierung industrieller Anlagen treibt die R-Wert-Anforderungen weiter nach oben und erweitert den adressierbaren Umfang für Hochleistungsprodukte. Unterdessen erzeugen der Mangel an qualifizierten Installateuren für fortschrittliche Systeme und volatile Diisocyanatkosten periodische Margenschwankungen, selbst für führende Hersteller. Mit steigenden Kapitalanforderungen setzen größere Akteure auf vertikale Integration und regionale Produktionsstandorte, um Rohstoffe zu sichern und Lieferzyklen zu verkürzen, was hohe Markteintrittsbarrieren im gesamten Markt für Kälteisolierung verstärkt.

Wichtigste Erkenntnisse des Berichts

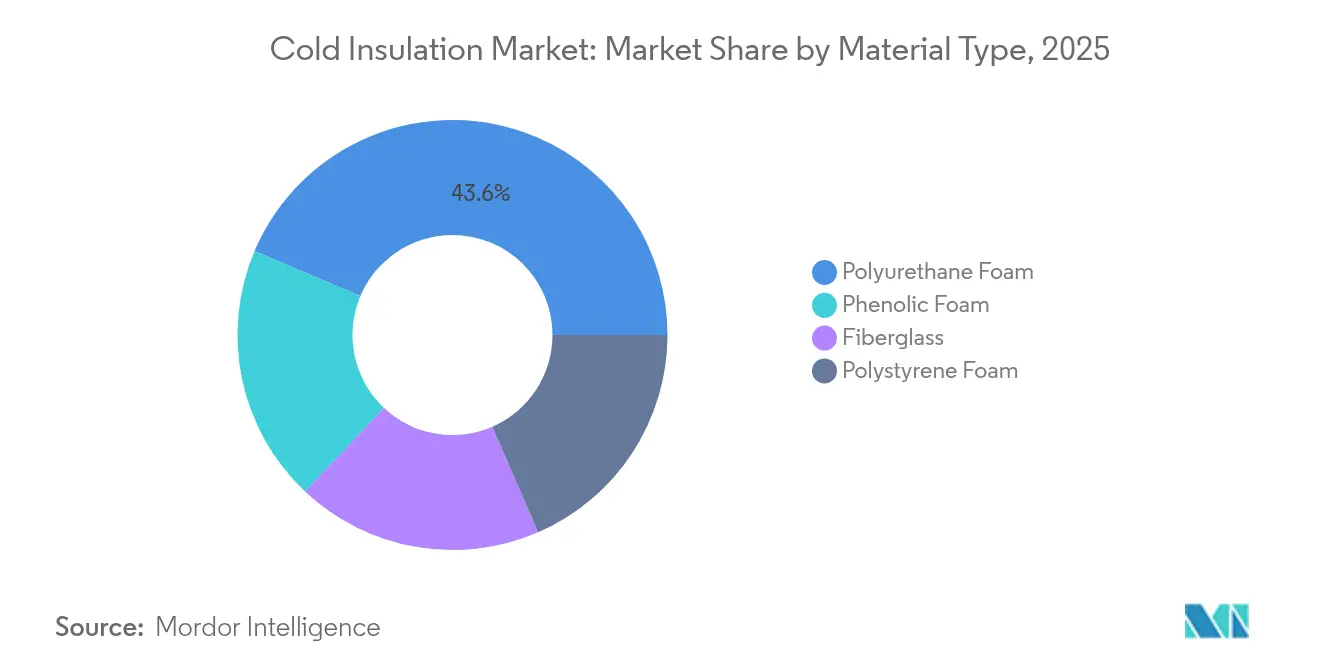

- Nach Material hielt Polyurethanschaum im Jahr 2025 einen Anteil von 43,62 % am Markt für Kälteisolierung; Phenolschaum wächst bis 2031 mit der höchsten CAGR von 4,82 %.

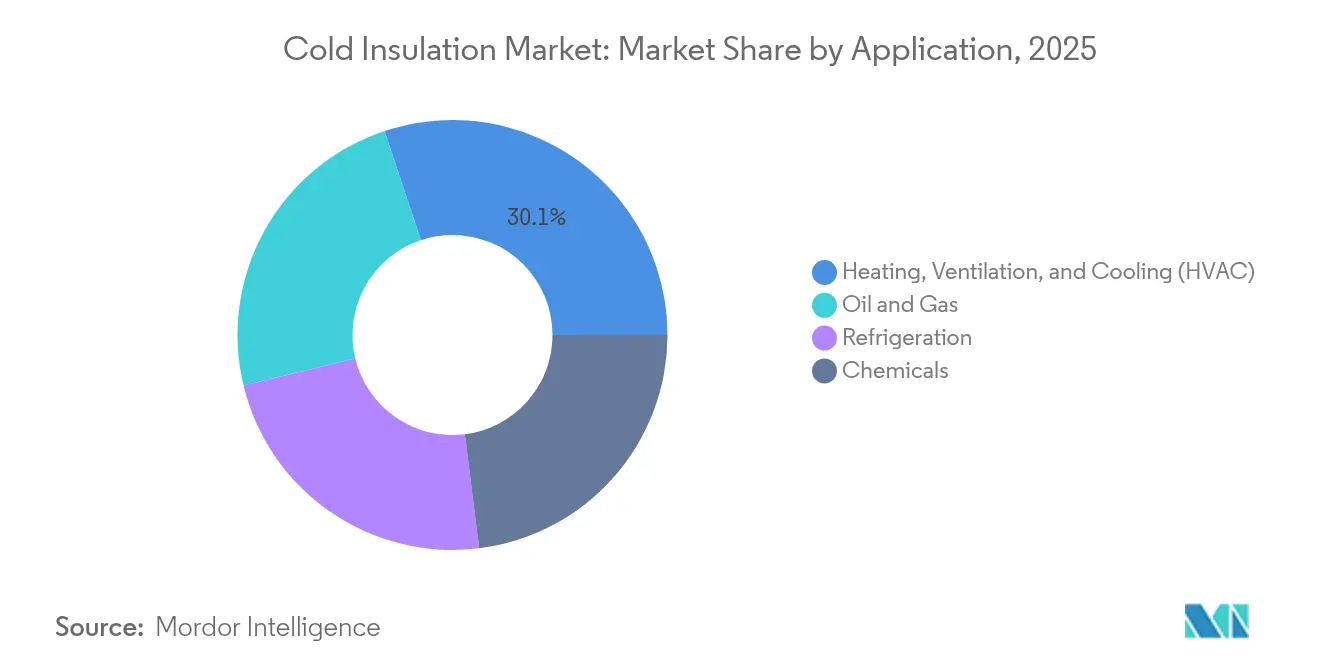

- Nach Anwendung entfielen auf HLK im Jahr 2025 30,12 % der Marktgröße für Kälteisolierung, während Öl und Gas bis 2031 mit einer CAGR von 5,02 % expandiert.

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 37,35 % im Jahr 2025 und verzeichnet mit 5,4 % die höchste regionale CAGR über den Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Kälteisolierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kryogener Isolierung (LNG- und LH₂-Projekte) | +1.6% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Energieeffizienz und Netto-Null-Sanierungen | +0.8% | Europa und Nordamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Ausweitung der globalen Kühlketten-Logistik und des E-Lebensmittelhandels | +1.2% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Infrastruktur für LNG-Bunkering im kleinen Maßstab | +0.9% | Globale Seehandelsrouten, konzentriert in Europa und Asien | Mittelfristig (2–4 Jahre) |

| Industrie- und Infrastrukturwachstum in aufstrebenden Märkten | +0.5% | Asien-Pazifik, Naher Osten und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kryogener Isolierung (LNG- und LH₂-Projekte)

Kryogene Anwendungen erfordern Materialien, die –162 °C für LNG und –253 °C für flüssigen Wasserstoff ohne strukturelles Kriechen oder Delaminierung standhalten. Verbundsysteme, die Phenolschaum mit mehrschichtigen Barrieren kombinieren, verdrängen daher herkömmliche Glasfaserprodukte, was das Wachstum von Phenolschaum um 5,05 % erklärt. Im LNG-Bunkering schützt die Integrität der Isolierung vor Blitzverdampfungsereignissen, die Verdampfungsraten in die Höhe treiben würden, sodass Betreiber von Schiff-zu-Schiff-Übertragungen niedrigere Wärmeleitfähigkeitsschwellenwerte festlegen. Schwimmende Lager- und Regasifizierungseinheiten erhöhen die Komplexität, da kryogene CO₂-Abscheidezonen separate Temperaturhüllen innerhalb desselben Schiffsrumpfes erfordern. Lieferanten, die mit Aerogel-verstärkten Schäumen reagieren, erzielen Differenzierung und sichern sich frühzeitige Zulassungen von Klassifikationsgesellschaften. Das Ergebnis ist eine preislich attraktive Nische, die weit über ihrem Volumengewicht liegt und den Forschungs- und Entwicklungsausgaben im gesamten Markt für Kälteisolierung einen überproportionalen Antrieb verleiht.

Wachsender Bedarf an Energieeffizienz und Netto-Null-Sanierungen

Die EU-Sanierungspolitik sieht eine jährliche Tiefensanierungsrate von 3 % vor, was jährliche Ausgaben von 275 Milliarden EUR antreibt und die U-Wert-Obergrenzen für Außenwände verschärft[1]Buildings Performance Institute Europe, „Bericht zur Entwicklung des europäischen Regulierungsrahmens für die Gebäudeeffizienz”, BPIE.EU. Vakuumisolierpaneele (VIPs) und Aerogel-Platten lösen Raumprobleme in denkmalgeschützten Gebäuden und erzielen eine um 35 % niedrigere Wärmedurchgangsrate im Vergleich zu Mineralwolle, während die Fassadendicke unverändert bleibt. Sanierungsprogramme wie Energiesprong haben industrialisierte Überbekleidungskits validiert, die den Baustellenaufwand um die Hälfte reduzieren und skalierbare Lösungsansätze für große Wohnungsbestände aufzeigen. Gewerbliche Vermieter und Kommunen priorisieren daher die Gebäudehüllenleistung als oberste Kapitalallokationspriorität, was die Chancen für den Markt für Kälteisolierung weiter verbreitert.

Ausweitung der globalen Kühlketten-Logistik und des E-Lebensmittelhandels

E-Commerce-Lebensmittelhändler und Pharmaunternehmen steigern die Nachfrage nach städtischen Mikro-Fulfillment-Hubs, in denen –30 °C-Kammern neben Umgebungskommissionierstationen betrieben werden. In diesen Standorten eingesetzte Robotik ist kondensationsbedingten Sensorfehlfunktionen ausgesetzt, wenn Paneelverbindungen keine engen Toleranzen einhalten, was hochdichtes EPS, VIPs oder biobasiertes Polyurethan zu bevorzugten Lösungen macht. Nachhaltigkeits-Scorecards fügen eine weitere Ebene hinzu: Lebensmittelhändler fordern nun Umweltproduktdeklarationen für Anlagengebäudehüllen und lenken Lieferanten in Richtung kohlenstoffarmer Schäume, die dennoch die R-Wert-Anforderungen für Tiefkühlräume erfüllen. Diese miteinander verknüpften Treiber sichern eine stetige Pipeline aus Sanierungs- und Neubauprojekten für Akteure in der gesamten Kälteisolierungsbranche.

Industrie- und Infrastrukturwachstum in aufstrebenden Märkten

Indiens produktionsgebundenes Anreizprogramm, das bis 2025 einen Fertigungsanteil am BIP von 25 % anstrebt, erhöht die Nachfrage nach gekühlten Lagerhäusern zur Unterstützung des Impfstoffexports und von Fertignahrungsmitteln[2]Internationale Handelsverwaltung, „Indiens fortschrittlicher Fertigungssektor”, TRADE.GOV . Mexiko, heute der viertgrößte Polyurethan-Verbraucher der Welt, zeigt, wie Near-Shoring lokale Paneelhersteller stärkt, die Haushaltsgeräte und Automobilbaugruppen beliefern. Die Preissensibilität in diesen Märkten erhält Glasfaser- und EPS-Volumina aufrecht, doch multinationale Unternehmen führen dennoch Phenollinien ein, um exportorientierte Fabriken zu bedienen, die strengere globale Standards erfüllen müssen. Langfristig wird erwartet, dass reifende Bauvorschriften und Rahmenbedingungen zur Kohlenstoffoffenlegung die Beschaffung in Richtung höherwertiger Produkte lenken und die Laufbahn für den Markt für Kälteisolierung verlängern.

Analyse der Hemmfaktorwirkung*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise | –0.7% | Global, insbesondere Polyurethan-Hersteller | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Installateuren für Aerogel-/VIP-Systeme | –0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangelndes Bewusstsein für Kälteisolierungsmaterialien | –0.3% | Aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffpreise

Da 85 % des Treibhauspotenzials von MDI von der Wiege bis zum Werkstor mit Rohstoffbezügen verbunden sind, sind Polyurethan-Hersteller sowohl Kosten- als auch Emissionsrisiken ausgesetzt. Die Diversifizierung in biokreislauffähige Rohstoffe mindert die Preisvolatilität teilweise, doch bleibt die Skalierung auf Pilotlinien begrenzt. Auf der Nachfrageseite verzögern Haushaltsgeräte-OEMs häufig Beschaffungsentscheidungen während Preisspitzen, was kurzfristige Volumeneinbrüche erzeugt, die durch den Markt für Kälteisolierung nachhallen. Vertikale Integration, wie Owens Cornings Rohstoffbeschaffungsverträge und Kingspans Pipeline lokaler MDI-Lagertanks, dämpft, aber beseitigt diesen Gegenwind nicht vollständig.

Mangel an zertifizierten Installateuren für Aerogel-/VIP-Systeme

Vakuumpaneele verlieren nahezu ihren gesamten R-Wert, sobald sie durchstochen werden. Daher müssen Baustellenteams darin geschult werden, Beschädigungen zu vermeiden und Fugen präzise abzudichten. Branchenführer Armacell hat 2024 einen globalen Zertifizierungsweg eingeführt, um die Anzahl qualifizierter Auftragnehmer bis 2027 zu verdreifachen. Die Kapazität bleibt jedoch hinter der Nachfrage zurück, insbesondere in US-amerikanischen und deutschen Sanierungsprogrammen, wo gewerkschaftlicher Arbeitskräftemangel die Terminverzögerungen verschärft. Installationsfehler, die die Fehlerquoten im Einsatz erhöhen, schrecken einige Gebäudeeigentümer ab, trotz solider modellierter Amortisationszeiten, und dämpfen die Akzeptanz von Hochleistungslösungen im Markt für Kälteisolierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyurethan-Dominanz steht vor Herausforderung durch Phenolschaum

Das Polyurethansegment erfasste 2025 43,62 % der Marktgröße für Kälteisolierung, gestützt durch ausgereifte Lieferketten und vorteilhafte Sprühschaum-Wirtschaftlichkeit. Phenolschaum expandiert mit einer CAGR von 4,82 % auf der Grundlage von LNG- und Wasserstoffprojekten, die geringe Flammausbreitung und robuste kryogene Leistung erfordern. Biobasierte Polyurethanvarianten mit 25 % recycelten oder pflanzenbasierten Polyolen senken den verkörperten Kohlenstoff-Fußabdruck um 43 % und helfen Herstellern, Ausschreibungen im öffentlichen Sektor zu gewinnen.

Der Wettbewerbsdruck innerhalb von Polyurethan verschärft sich, da Produzenten rückwärts in die Diisocyanat-Synthese integrieren, um Preisrisiken zu steuern. Owens Cornings Rohstoffbeschaffungsprogramm 2025 stabilisiert die Margen und ermöglicht gleichzeitig Großeinkaufsvorteile. Inzwischen bringt Kingspans ukrainischer Campus neue regionale Kapazitäten ein, reduziert Transportemissionen und verbessert die Versorgungssicherheit für Osteuropa. Diese Schritte erhöhen die hohe Eintrittsbarriere für neue Marktteilnehmer, die im Markt für Kälteisolierung Größenvorteile anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition Heizung, Lüftung und Klimatisierung (HLK) wird durch Energiesektorwachstum herausgefordert

Heizung, Lüftung und Klimatisierung (HLK) hielt 2025 einen Anteil von 30,12 % am Markt für Kälteisolierung, gestützt durch ambitionierte Sanierungsziele, die höhere R-Werte für Leitungen, Kaltwasserleitungen und Dachgeräte vorschreiben. Öl und Gas ist die am schnellsten wachsende Anwendung mit einer CAGR von 5,02 %, was LNG-Verflüssigungsanlagen, Bunkermodule und Wasserstoffspeichertanks widerspiegelt, die mehrschichtige kryogene Systeme erfordern. Kühlketten-Kühlung folgt dicht dahinter; die Nachfrage aus E-Lebensmittel-Darkstores und Impfstofffrigoristen hält die Paneelvolumina hoch, selbst wenn Bauzyklen nachlassen. Chemische Verarbeitungsanlagen bevorzugen Phenol- und Schaumglaslösungen, wo chemische Beständigkeit wichtiger als der Preis ist.

Aufkommende Teilanwendungen, wie Phasenwechselpaneele, die in HLK-Plenum-Kammern integriert sind, erzeugen eine Nischennachfrage nach hybriden Isolierungs- und Energiespeicheranordnungen. Gebäudeeigentümer akzeptieren moderate Kostenaufschläge, da die Lastverschiebung die Kühler-Laufzeit und Spitzenlastgebühren senkt. Zusammengenommen diversifizieren diese Trends die Wachstumsvektoren über traditionelle Gebäudehüllen hinaus und stellen sicher, dass der Markt für Kälteisolierung bei makroökonomischen Schwankungen widerstandsfähig bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte 2025 mit einem Umsatzanteil von 37,35 % und wird bis 2031 voraussichtlich eine weitere CAGR von 5,4 % verzeichnen, was es zur größten und am schnellsten wachsenden Region macht. Chinas automatisierungsgetriebene Kühlketten-Modernisierung, die autonome Gabelstapler in –30 °C-Lagern einsetzt, erfordert Paneelfugen mit extrem niedriger Dampfdurchlässigkeit zur Aufrechterhaltung der Feuchtigkeitskontrolle. Indiens politischer Vorstoß für einen Fertigungsanteil am BIP von 25 %, gekoppelt mit steuerlichen Anreizen für den Bau von Kühllagern, zieht Polyurethanlieferanten an, die lokale Hartschaum-Plattenlinien aufbauen.

Nordamerika nimmt einen beträchtlichen Anteil ein, unterstützt durch bundesstaatliche Sanierungssteuervorteile und rekordhohe LNG-Exportterminalbauten entlang der Golfküste. Owens Cornings neue Glasfaserlinie in Ohio, die für 2027 geplant ist, sichert die regionale Versorgung, während Zuschüsse des Energieministeriums (DOE) die Kommerzialisierung von Aerogel-VIPs beschleunigen, die tiefere Gebäudesanierungen ermöglichen könnten. Europa hält trotz schleppender Bauproduktion eine gesunde Isolierungsnachfrage aufrecht, dank gesetzlich vorgeschriebener Tiefensanierungsraten. Kingspan und Knauf Insulation erweitern regionale Kapazitäten, während die Volatilität der Energiepreise die Betriebsmargen herausfordert. Mega-Projekte im Nahen Osten, wie Katars LNG-Expansion und saudi-arabische Wasserstoff-Hubs, wenden strenge kryogene Spezifikationen an, die Aerogel-Akteure einladen, während Lateinamerika von Kühlinvestitionem profitiert, die mit Agrarlebensmittelexporten verbunden sind. Zusammengenommen garantieren diese regionalen Vektoren breit angelegte Chancen für den Markt für Kälteisolierung.

Wettbewerbslandschaft

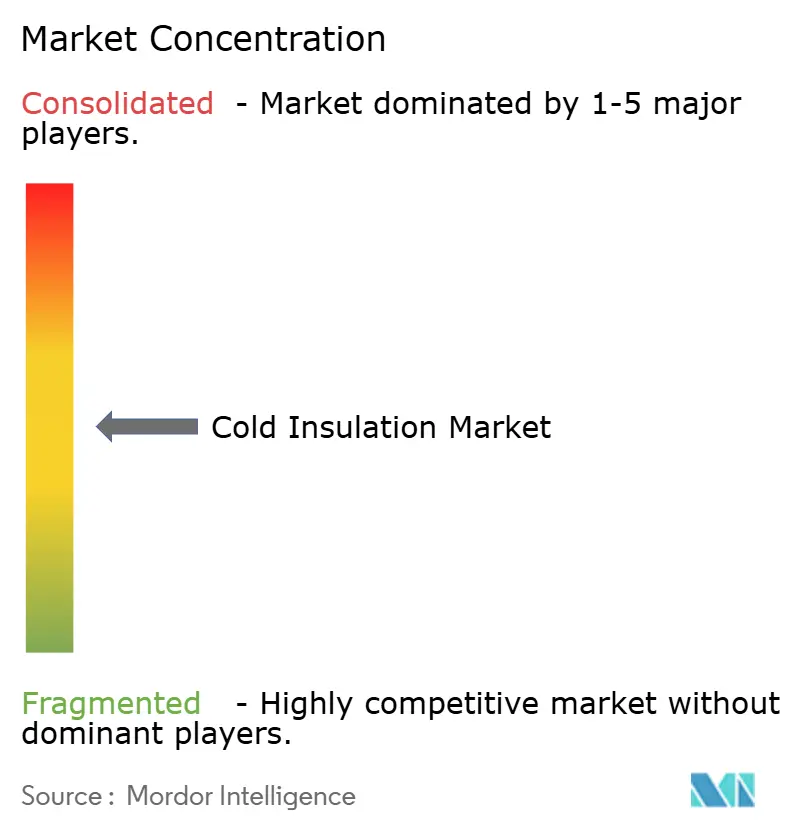

Der Markt für Kälteisolierung ist mäßig fragmentiert, aber kapitalintensiv. Owens Corning, Kingspan, Armacell und Knauf Insulation führen die Gruppe der ersten Kategorie an und verbinden globale Marken mit vertikal integrierten Rohstoffpositionen. Technologische Differenzierung dominiert die Marktanteilskämpfe. Aerogel-VIPs, isocyanatfreie Schäume und phasenwechselverstärkte Platten ermöglichen es Lieferanten, LEED- und BREEAM-Punkte für Projekte zu sichern, die Steueranreize anstreben. Zertifizierungsprogramme für Installateure, die von Armacell eingeführt wurden, binden Kunden zusätzlich, indem sie die Leistung im Einsatz garantieren – ein Wettbewerbsvorteil, wenn Auftragnehmerknappheit anhält.

Marktführer der Kälteisolierungsbranche

Owens Corning

Armacell

Aspen Aerogels Inc.

BASF

ROCKWOOL A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Kingspan Group kündigte eine Investition von 280 Millionen EUR (ca. 328,6 Millionen USD) in einen ukrainischen Produktionsstandort an, um der wachsenden regionalen Nachfrage nach hochwertigen Isolierungsmaterialien einschließlich Kälteisolierung zu begegnen.

- Oktober 2024: Carlisle Companies erwarb Plasti-Fab für 259,5 Millionen USD und erweiterte damit seine Polystyrol-Isolierungsplattform in ganz Nordamerika.

Berichtsumfang des globalen Marktes für Kälteisolierung

Der Bericht über den Markt für Kälteisolierung umfasst:

| Polyurethanschaum |

| Glasfaser |

| Polystyrolschaum |

| Phenolschaum |

| Öl und Gas |

| Chemikalien |

| Heizung, Lüftung und Klimatisierung (HLK) |

| Kühlung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Polyurethanschaum | |

| Glasfaser | ||

| Polystyrolschaum | ||

| Phenolschaum | ||

| Nach Anwendung | Öl und Gas | |

| Chemikalien | ||

| Heizung, Lüftung und Klimatisierung (HLK) | ||

| Kühlung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen voraussichtlichen Wert wird der Markt für Kälteisolierung bis 2031 erreichen?

Es wird erwartet, dass er 9,54 Milliarden USD erreicht und mit einer CAGR von 4,65 % wächst.

Welche Region führt den Markt für Kälteisolierung an?

Asien-Pazifik hält 37,35 % des Umsatzes und verzeichnet zudem die schnellste CAGR von 5,4 %.

Warum gewinnt Phenolschaum Marktanteile in Kälteisolierungsanwendungen?

Überlegene Brandbeständigkeit und kryogene Stabilität machen ihn zur bevorzugten Wahl für LNG- und Wasserstoffprojekte.

Wie beeinflussen volatile Diisocyanatpreise Isolierungslieferanten?

Preisschwankungen komprimieren die Polyurethanmargen um bis zu 25 % und veranlassen Produzenten zur vertikalen Integration und zu biobasierten Rohstoffen.

Was hindert eine schnellere Akzeptanz von Aerogel- und Vakuumisolierpaneelen?

Ein Mangel an zertifizierten Installateuren erhöht das Risiko von Feldausfällen, verzögert Projektzeitpläne und begrenzt die Akzeptanz.

Seite zuletzt aktualisiert am: