Marktgröße und Marktanteil für Immersionskühlflüssigkeiten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.79 Milliarden US-Dollar |

| Marktgröße (2031) | 4.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.98% CAGR |

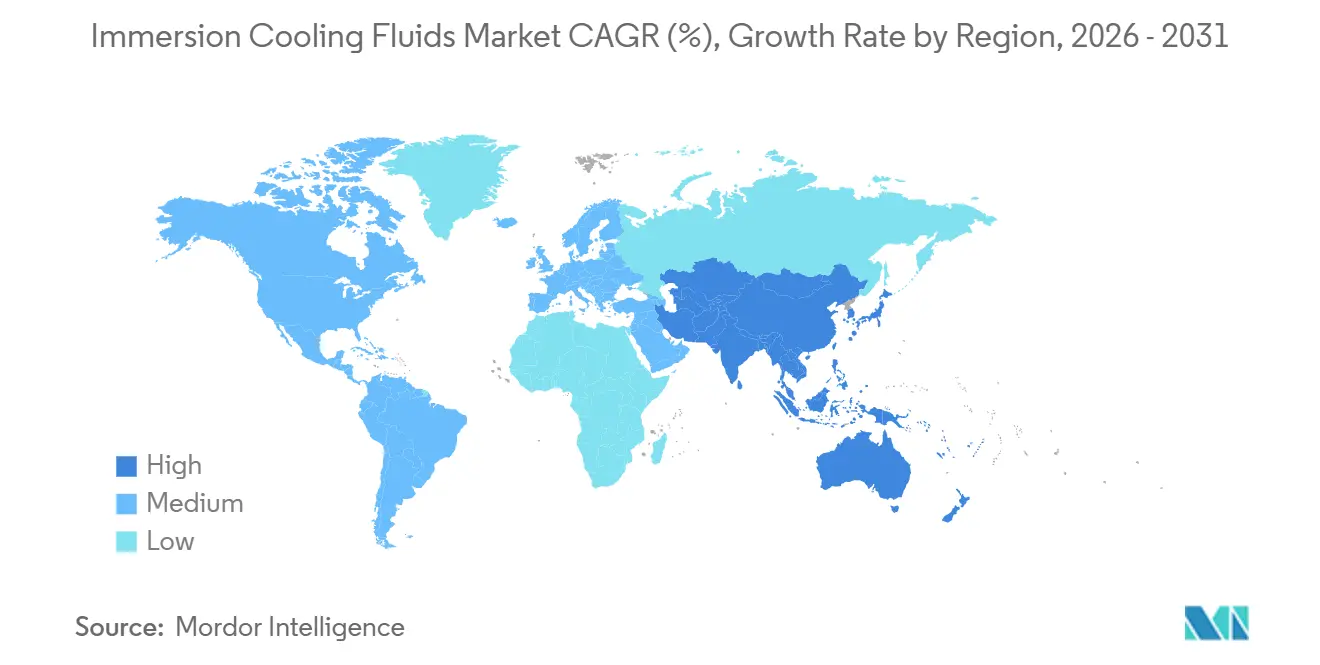

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Immersionskühlflüssigkeiten von Mordor Intelligence

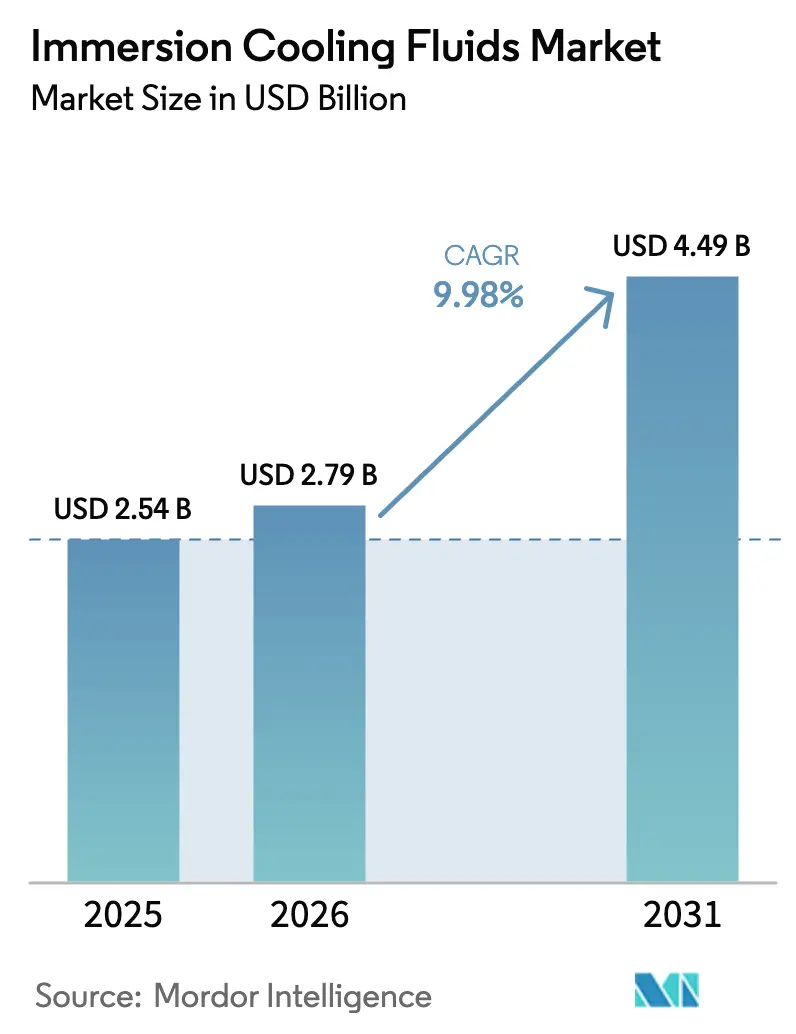

Die Marktgröße für Immersionskühlflüssigkeiten wird voraussichtlich von 2,54 Milliarden USD im Jahr 2025 und 2,79 Milliarden USD im Jahr 2026 auf 4,49 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,98 % zwischen 2026 und 2031 entspricht. Steigende Rack-Dichten, die 30 Kilowatt überschreiten, die Verlagerung von Hyperscale-Betreibern hin zu KI-Clustern mit mehr als 400 MW pro Campus sowie Fernwärmeprogramme, die Abwärme monetarisieren, definieren die Wirtschaftlichkeit von Rechenzentren neu. Regulatorische Fristen zur schrittweisen Abschaffung von PFAS-Verbindungen in Nordamerika und Europa lenken Käufer hin zu PFAS-freien Syntheseprodukten und Estern, während Intels Zertifizierung von Shell- und ExxonMobil-Flüssigkeiten im Jahr 2025 eine wesentliche Hürde für die Hyperscale-Einführung beseitigte. Infolgedessen dominieren Einphasensysteme mit einem Preis von 2–5 USD pro Liter für Mineralöle die installierte Kapazität, während fluorierte Alternativen – nun PFAS-frei – die am schnellsten wachsende Chemie darstellen. Die Wettbewerbsintensität bleibt hoch, da kein Anbieter mehr als 12 % Marktanteil hält, aber Lieferanten, die Raffinierungskapazität mit Chip-Hersteller-Empfehlungen kombinieren, festigen ihren Einfluss.

Wichtigste Erkenntnisse des Berichts

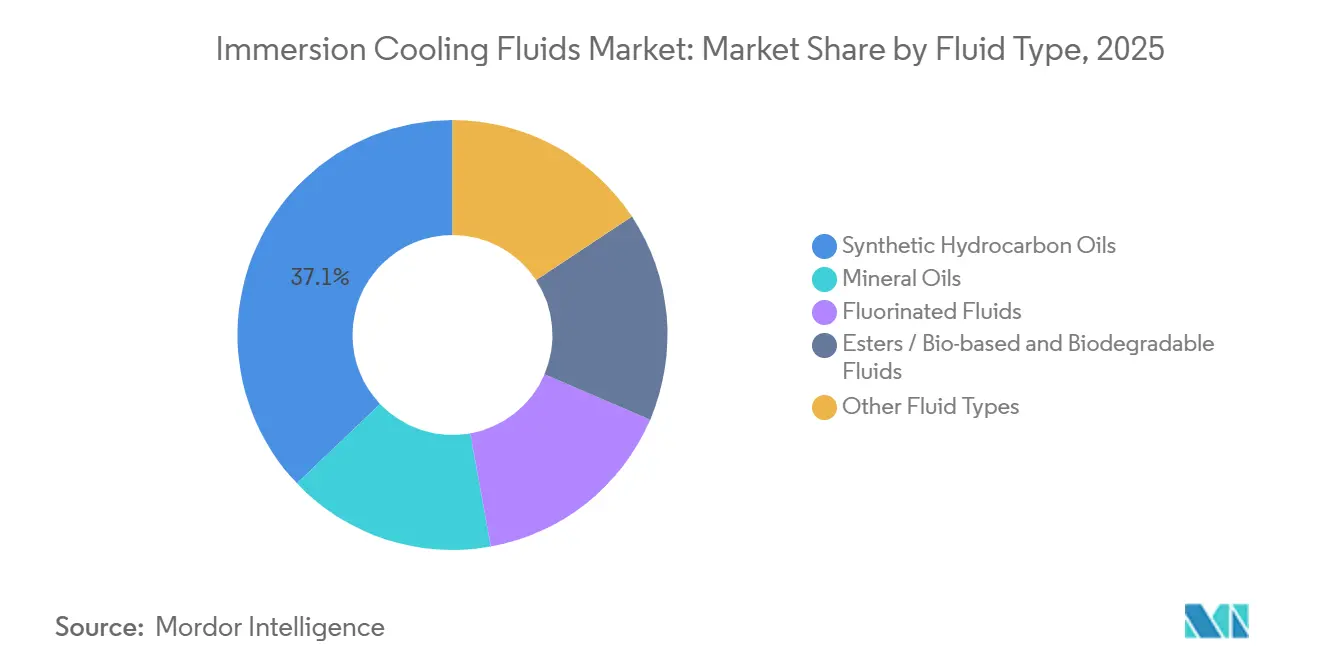

- Nach Flüssigkeitstyp erfassten synthetische Kohlenwasserstoffe im Jahr 2025 einen Marktanteil von 37,12 % am Markt für Immersionskühlflüssigkeiten, während fluorierte Flüssigkeiten im Prognosezeitraum (2026–2031) mit einer CAGR von 10,22 % wachsen.

- Nach Kühlungstyp hielten Einphasensysteme im Jahr 2025 einen Anteil von 64,44 % an der Marktgröße für Immersionskühlflüssigkeiten und entwickeln sich im Prognosezeitraum (2026–2031) mit einer CAGR von 10,36 % weiter.

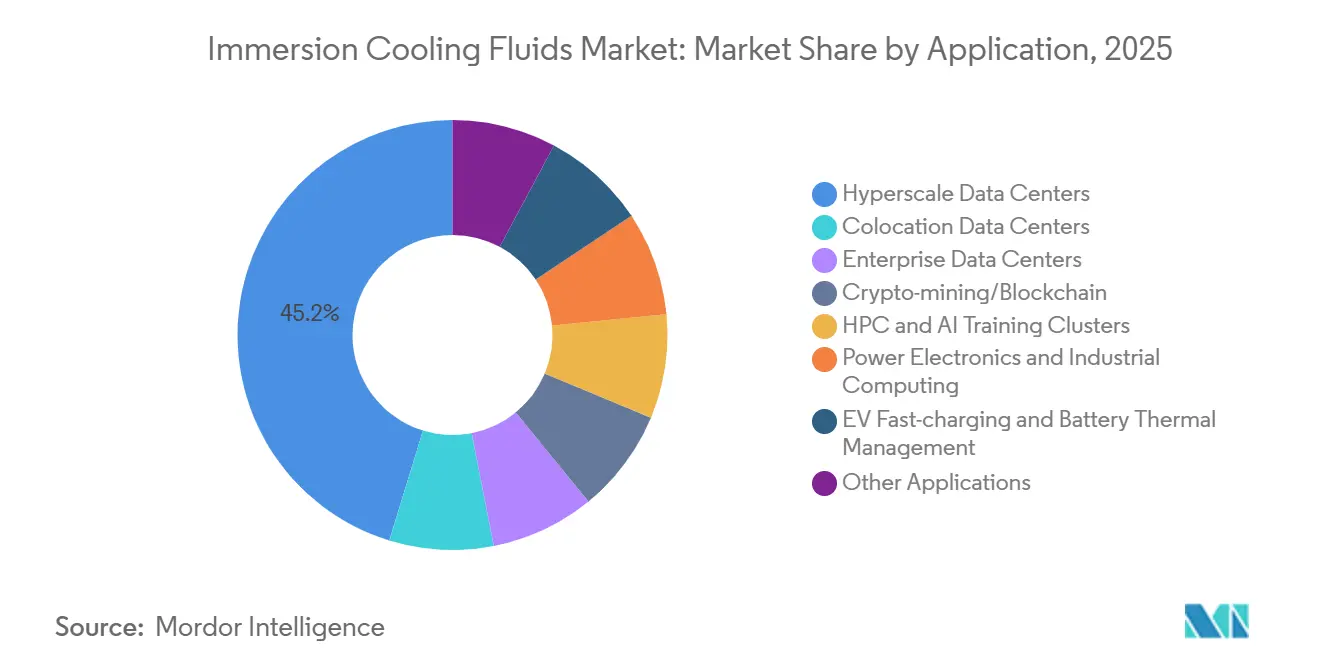

- Nach Anwendung führten Hyperscale-Rechenzentren im Jahr 2025 mit einem Umsatzanteil von 45,23 %; HPC- und KI-Cluster werden voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 11,12 % expandieren.

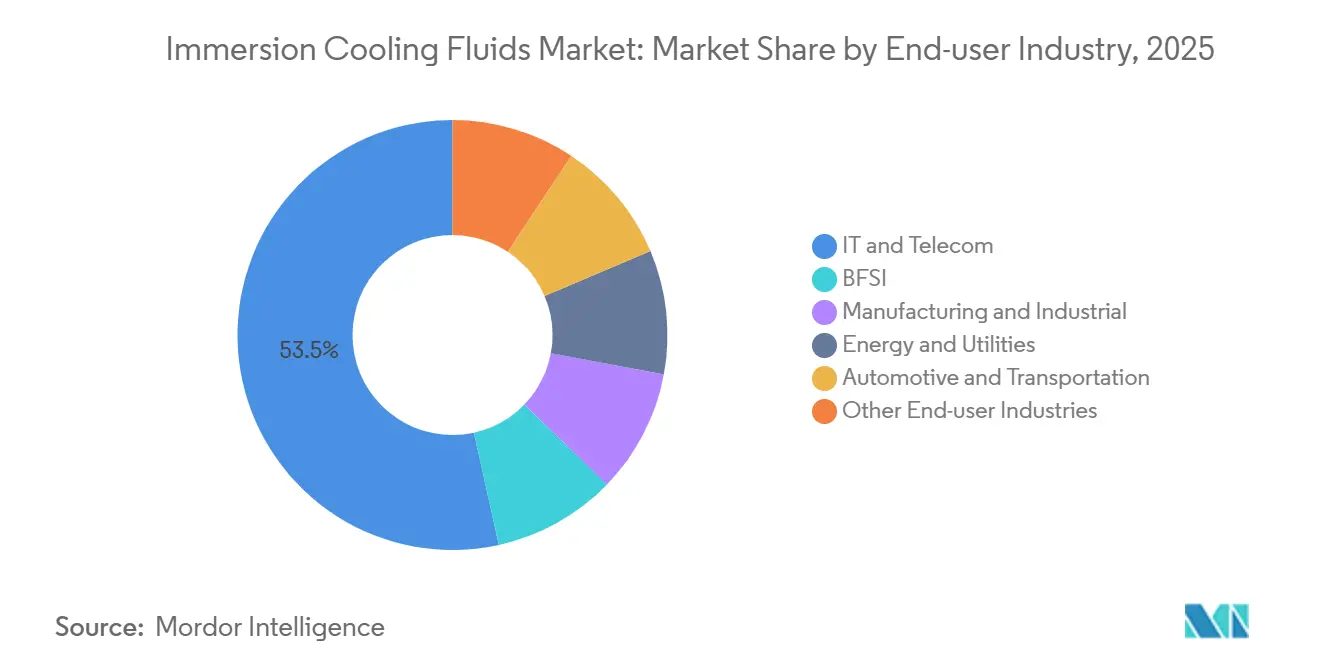

- Nach Endverbraucherbranche entfiel auf IT und Telekommunikation im Jahr 2025 ein Anteil von 53,45 % an der Marktgröße für Immersionskühlflüssigkeiten, während Automobil und Transport im Prognosezeitraum (2026–2031) mit einer CAGR von 10,68 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,18 % am Markt für Immersionskühlflüssigkeiten; Asien-Pazifik wird im Prognosezeitraum (2026–2031) voraussichtlich eine CAGR von 10,45 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Immersionskühlflüssigkeiten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Druck zur Energieeffizienz und PUE-Optimierung | +2.8% | Global, frühe Einführung in Nordamerika, Europa, Singapur | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und CO₂-neutrale Ziele beschleunigen die Einführung | +2.1% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strengere PFAS-Ausstiegsfristen gestalten Flüssigkeitschemien neu | +1.6% | Nordamerika, EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Edge-Mikro-Rechenzentren in aufstrebenden Märkten | +1.4% | Asien-Pazifik, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wärmenutzungsinitiativen treiben die Integration in Fernwärmenetze voran | +1.2% | Europa, Pilotprojekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Druck zur Energieeffizienz und PUE-Optimierung

Betreiber, die einen PUE unter 1,15 anstreben, sehen sich bei Rack-Dichten über 30 kW mit erheblichen Nachteilen der Luftkühlung konfrontiert. Einphasen-Immersion reduziert Lüfter- und Kühlerlasten und liefert einen PUE von 1,05–1,15, während Zweiphasensysteme 1,02–1,08 erreichen. Microsofts flächendeckende Einführung der direkten Flüssigkeitskühlung im Juli 2025 und Colovores Finanzierung in Höhe von 925 Millionen USD für eine Kapazität von 200 kW pro Rack markieren den Übergang vom Pilotprojekt zur Standardtechnik. Dell'Oro Group verzeichnete 2025 ein Wachstum der Flüssigkeitskühlung von 85 % im Jahresvergleich, obwohl die Immersionskühlung noch hinter direkten Chip-Nachrüstungen zurückbleibt. Der Europäische Rechenzentrumsverband maß 2024 eine Immersionseinführungsrate von nur 5,6 %, was ein Umstellungsfenster von fünf bis zehn Jahren unterstreicht. Intel-Shell-Tests bestätigten Energieeinsparungen von bis zu 48 %, eine CO₂-Reduzierung von 30 % und einen um 99 % geringeren Wasserverbrauch, was mit den wissenschaftsbasierten Unternehmenszielen übereinstimmt.

Nachhaltigkeits- und CO₂-neutrale Ziele beschleunigen die Einführung

Fernwärmeprogramme bepreisen gelieferte Wärme mit 12–22 EUR pro MWh und unterbieten Gaskessel um etwa 50 %. AWS Tallaght versorgte 2024 92 % der Heizung des Trinity College Dublin und reduzierte 704 Tonnen CO₂, was einen umsatzpositiven Wärmeexport belegt. Das Microsoft-Fortum-Programm in Finnland wird bis 2026 250.000 Einwohner erreichen. Singapurs Aufhebung des Moratoriums schreibt nun einen PUE unter 1,3 und erneuerbare Energiequellen vor, was die Flüssigkeitskühlung bei STT GDC stimuliert. Metas KI-Aufbau in Höhe von 65 Milliarden USD und Googles Plan für Texas in Höhe von 40 Milliarden USD sehen beide Flüssigkeitskühlung vor, was Colocation-Betreibern Preisaufschläge von 20–40 % pro Kilowatt verschafft.

Strengere PFAS-Ausstiegsfristen gestalten Flüssigkeitschemien neu

3M stellte die Novec-Lieferung am 31. Dezember 2025 ein und eliminierte damit 30–40 % der fluorierten Kapazität. Die EU-Verordnung 2025/718 und das US-amerikanische AIM-Gesetz drängen Lieferanten zu PFAS-freien Mischungen. Intel genehmigte Shells S3 X/S5 X und ExxonMobils Einphasen-Kohlenwasserstoffe im Jahr 2025, was das Käuferrisiko reduziert. Kohlenwasserstoffe liefern eine Wärmeleitfähigkeit von 0,13–0,16 W/m/K und Betriebsfenster von -40 °C bis 200 °C, verfügen jedoch nicht über die Nicht-Entflammbarkeit fluorierter Stoffe. Natürliche Ester wie Cargill FR3 weisen Flammpunkte von über 300 °C auf, laufen jedoch 5–8 °C heißer, was Betreiber dazu zwingt, Sicherheit und thermische Reserven abzuwägen.

Wachsende Edge-Mikro-Rechenzentren in ungenutzten aufstrebenden Märkten

Indiens Vertiv-Netweb-Racks über 200 kW und Singapurs Wachstum von 1,4 GW im Jahr 2024 auf 2 GW bis 2029 sind typisch für die Kapazitätswelle in Asien-Pazifik. Die Expansion der Vereinigten Arabischen Emirate auf 750 MW bis 2029 und Mexikos CAGR von 10,2 % zeigen ähnliche Muster. Edge-Knoten für 5G und industrielles IoT benötigen kompakte, ressourcenschonende Kühlung; Einphasen-Immersion reduziert den Infrastrukturaufwand auf 2–5 %. Dennoch verlangsamen Preisunterschiede bei Flüssigkeiten – 50–200 USD pro Liter für technische Flüssigkeiten gegenüber 2–5 USD für Mineralöle – und fragmentierte OEM-Protokolle die Skalierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Materialverträglichkeits- und Sicherheitsbedenken infolge der PFAS-Regulierung | -1.3% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standards und Interoperabilität in OEM-Ökosystemen | -0.9% | Global, Fragmentierung in Asien-Pazifik und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität in der Lieferkette für synthetische Basisöle nach dem 3M-Ausstieg | -0.7% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Materialverträglichkeits- und Sicherheitsbedenken infolge der PFAS-Regulierung

Kohlenwasserstoff-Kühlmittel können bestimmte Elastomere angreifen und erfordern eine komponentenweise Validierung[1]Lubrizol, "Kompatibilität von Kohlenwasserstoff-Dielektrika," lubrizol.com. Cargill FR3 ist biologisch abbaubar, erzeugt jedoch heißere Stellen und kann in Designs mit geringen Toleranzen die Lebensdauer verkürzen. Zweiphasen-Tanks erfordern hermetische Abdichtung; Mikrolecks mindern die Leistung erheblich und erhöhen das Brandrisiko bei brennbaren Flüssigkeiten. Da langfristige Felddaten fehlen und Shell und ExxonMobil die Intel-Tests erst 2025 bestanden haben, verschieben risikoscheue BFSI-Nutzer die Umstellung. Unterschiedliche EU- und US-Vorschriften erfordern regionsspezifische Mischungen, was die Anzahl der Artikelnummern und die Kosten erhöht.

Begrenzte Standards und Interoperabilität in OEM-Ökosystemen

Intels Zertifizierung umfasst nur Xeon-Chips; AMD, NVIDIA und ARM verfügen über keine gleichwertigen Zulassungen, was die Genehmigungsmatrizen fragmentiert. Tank-Designs von Hypertec, Penguin und Wiwynn sind proprietär, sodass ein Anbieterwechsel eine Rack-Neugestaltung erfordert. Es existiert noch kein IEC- oder IEEE-Interoperabilitätsstandard, was die Inbetriebnahme auf bis zu 15 Monate verlängert, gegenüber 3–6 Monaten bei Luftkühlung. Edge-Einsätze in aufstrebenden Märkten leiden am stärksten unter Qualifikationslücken und Gefahrgutlogistik, die Mehrkosten von 20–30 % verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitstyp: Synthetische Kohlenwasserstoffe führen, fluorierte Flüssigkeiten beschleunigen sich

Synthetische Kohlenwasserstoffe erfassten im Jahr 2025 einen Marktanteil von 37,12 % am Markt für Immersionskühlflüssigkeiten, gestützt durch Intels Empfehlung der Shell- und ExxonMobil-Formulierungen. Fluorierte Flüssigkeiten, die von Chemours, Solvay und DOW als PFAS-freie Hydrofluorether neu aufgelegt wurden, werden im Prognosezeitraum (2026–2031) mit einer CAGR von 10,22 % prognostiziert. Mineralöle halten Krypto-Miner dank eines Preises von 2–5 USD pro Liter und Amortisationszeiten von 6–12 Monaten loyal, während natürliche Estermischungen IEC 62770 erfüllen, aber heißer laufen, was die HPC-Einführung einschränkt. Technische Lieferanten wie Dynalene und Engineered Fluids füllen Anpassungslücken mit Premiummargen.

Nach Kühlungstyp: Einphasensysteme dominieren, Zweiphasensysteme entwickeln sich im ultra-dichten HPC-Bereich weiter

Einphasensysteme machten im Jahr 2025 64,44 % der Marktgröße für Immersionskühlflüssigkeiten aus und sollten mit einer CAGR von 10,36 % wachsen, was ihre geringeren Investitionskosten (keine hermetische Abdichtung erforderlich), das einfachere Flüssigkeitsmanagement (keine Verdunstungskontrolle) und die Kompatibilität mit Fernwärmenetzen widerspiegelt, die Einlasstemperaturen von 50–60 °C akzeptieren. Zweiphasensysteme bleiben für Racks über 100 kW unverzichtbar, wie Accelsius-Pipelines und DarkNX's 300-MW-Campus in Ontario mit einem PUE von 1,02–1,08 belegen. Die Komplexität des hermetischen Designs und das Kältemittelmanagement halten die Zweiphasen-Einführung jedoch heute noch in einer Nische.

Nach Anwendung: Hyperscale-Rechenzentren dominieren, KI-Trainingscluster steigen stark an

Hyperscale-Rechenzentren lieferten 2025 45,23 % des Umsatzes, gestützt durch Microsoft Fairwater und Oracles Pod mit 131.000 GPUs. HPC- und KI-Cluster werden voraussichtlich die höchste CAGR von 11,12 % im Prognosezeitraum (2026–2031) verzeichnen, da Tensor-Prozessoren die TDP-Grenzen von 700 W überschreiten. Colocation-Flächen erzielen Preisaufschläge von 20–40 % und eine Auslastung von 94 % für Immersionsbuchten, während Unternehmensstandorte direkte Flüssigkeitsnachrüstungen bevorzugen.

Nach Endverbraucherbranche: IT und Telekommunikation dominierend, Automobil am schnellsten wachsend

Der IT- und Telekommunikationssektor erfasste 2025 einen Marktanteil von 53,45 %, angetrieben durch Hyperscale-Betreiber (Microsoft, Google, Meta) und Colocation-Anbieter (Equinix, Digital Realty), die Flüssigkeitskühlung für KI-Workloads einsetzen, die 400 Watt pro GPU überschreiten. Automobil und Transport, angetrieben durch Schnellladen und Batteriespeicher-Pilotprojekte von Shell-QAES, werden mit der höchsten CAGR von 10,68 % am schnellsten expandieren. Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI), verarbeitendes Gewerbe und Energie folgen mit Anwendungsfällen in Datenlokalisierung, Halbleiterfertigung und Netzspeicherung. Energie und Versorgungsunternehmen nutzen Immersionskühlung für netzgekoppelte Batteriespeichersysteme; das Pilotprojekt von Shell-QAES vom Oktober 2025 zielte auf die Verlängerung der Zykluslebensdauer und die Minderung thermischer Durchgänge ab und adressierte Brandschutzbedenken, die den Einsatz von Lithium-Ionen-Batterien in der Nähe von Bevölkerungszentren einschränken[2]Shell, "S3 X & S5 X Zertifizierung mit Intel," shell.com.

Geografische Analyse

Nordamerika führte mit 41,18 % des Umsatzes im Jahr 2025, bedingt durch Metas KI-Aufbau in Höhe von 65 Milliarden USD und Googles Texas-Projekt in Höhe von 40 Milliarden USD. Asien-Pazifik weist eine prognostizierte CAGR von 10,45 % auf, katalysiert durch Singapurs Vorschriften für grüne Rechenzentren, Japans Markt-CAGR von 9,6 % und Indiens 200-kW-Rack-Einsätze. Europa monetarisiert Abwärme – AWS Tallaght reduzierte 2024 704 Tonnen CO₂, und Microsoft-Fortum wird bis 2026 250.000 Finnen beheizen –, was Betreibern eine um 15–25 % bessere Kapitalrendite verschafft. Lateinamerika und der Nahe Osten verzeichnen zweistelliges Wachstum, kämpfen jedoch mit Gefahrgutvorschriften und Fachkräftemangel, was die Einführung der Immersionskühlung verlangsamt.

Wettbewerbslandschaft

Der Markt für Immersionskühlflüssigkeiten ist mäßig konzentriert. Start-ups wie LiquidStack, ZutaCore und Submer sichern sich Risikokapital und OEM-Allianzen, um schlüsselfertige Pods zu liefern. Modines Übernahme von Green Revolution Cooling im Jahr 2024 signalisiert, dass traditionelle HLK-Akteure in die nachgelagerte Wertschöpfungskette vordringen. Zertifizierungen von Prozessorherstellern (Intel im Jahr 2025) fungieren als Gatekeeper und lenken die Nachfrage auf zugelassene Chemien.

Marktführer für Immersionskühlflüssigkeiten

3M

Engineered Fluids

ExxonMobil Corporation

Shell plc

The Chemours Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: ExxonMobil erhielt die Intel Data Centre Certified-Bezeichnung für seine kohlenwasserstoffbasierten Einphasen-Immersionsflüssigkeiten, mit Validierungspartnern wie Baltimore Aircoil Company (BAC COBALT-System), Hypertec (Server) und Micron (Speichermodule)

- Mai 2025: Die Immersionskühlflüssigkeiten von Shell Lubricants erhielten als erste die offizielle Zertifizierung von Intel, einem führenden Chip-Hersteller, was es ermöglicht, ihre Produkte weltweit mit Vertrauen in Rechenzentren einzusetzen.

Umfang des globalen Berichts über den Markt für Immersionskühlflüssigkeiten

Immersionskühlflüssigkeiten sind spezialisierte, elektrisch isolierende (dielektrische) Flüssigkeiten, die verwendet werden, um IT-Hardware wie Server oder Miner einzutauchen und so eine hocheffiziente Wärmeabfuhr zu ermöglichen. Diese thermisch leitfähigen Flüssigkeiten, die einphasig (flüssig) oder zweiphasig (flüssig zu dampfförmig) sein können, absorbieren Wärme direkt, um eine höhere Hardware-Dichte zu ermöglichen und den Energieverbrauch im Vergleich zur Luftkühlung zu reduzieren.

Der Markt für Immersionskühlflüssigkeiten ist nach Flüssigkeitstyp, Kühlungstyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Flüssigkeitstyp ist der Markt in synthetische Kohlenwasserstofföle, Mineralöle, fluorierte Flüssigkeiten, Ester/biobasierte und biologisch abbaubare Flüssigkeiten sowie sonstige Flüssigkeitstypen segmentiert. Nach Kühlungstyp ist der Markt in Einphasen-Immersionskühlung und Zweiphasen-Immersionskühlung segmentiert. Nach Anwendung ist der Markt in Rechenzentren – Hyperscale, Rechenzentren – Colocation, Rechenzentren – Unternehmen, Krypto-Mining/Blockchain, HPC- und KI-Trainingscluster, Leistungselektronik und industrielles Computing, Schnellladen von Elektrofahrzeugen und thermisches Batteriemanagement sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in IT und Telekommunikation, BFSI, verarbeitendes Gewerbe und Industrie, Energie und Versorgungsunternehmen, Automobil und Transport sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Immersionskühlflüssigkeiten in 17 Ländern der wichtigsten Regionen in Wertangaben (USD).

| Synthetische Kohlenwasserstofföle |

| Mineralöle |

| Fluorierte Flüssigkeiten |

| Ester / biobasierte und biologisch abbaubare Flüssigkeiten |

| Sonstige Flüssigkeitstypen |

| Einphasen-Immersionskühlung |

| Zweiphasen-Immersionskühlung |

| Rechenzentren – Hyperscale |

| Rechenzentren – Colocation |

| Rechenzentren – Unternehmen |

| Krypto-Mining/Blockchain |

| HPC- und KI-Trainingscluster |

| Leistungselektronik und industrielles Computing |

| Schnellladen von Elektrofahrzeugen und thermisches Batteriemanagement |

| Sonstige Anwendungen |

| IT und Telekommunikation |

| BFSI |

| Verarbeitendes Gewerbe und Industrie |

| Energie und Versorgungsunternehmen |

| Automobil und Transport |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Singapur | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Flüssigkeitstyp | Synthetische Kohlenwasserstofföle | |

| Mineralöle | ||

| Fluorierte Flüssigkeiten | ||

| Ester / biobasierte und biologisch abbaubare Flüssigkeiten | ||

| Sonstige Flüssigkeitstypen | ||

| Nach Kühlungstyp | Einphasen-Immersionskühlung | |

| Zweiphasen-Immersionskühlung | ||

| Nach Anwendung | Rechenzentren – Hyperscale | |

| Rechenzentren – Colocation | ||

| Rechenzentren – Unternehmen | ||

| Krypto-Mining/Blockchain | ||

| HPC- und KI-Trainingscluster | ||

| Leistungselektronik und industrielles Computing | ||

| Schnellladen von Elektrofahrzeugen und thermisches Batteriemanagement | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | IT und Telekommunikation | |

| BFSI | ||

| Verarbeitendes Gewerbe und Industrie | ||

| Energie und Versorgungsunternehmen | ||

| Automobil und Transport | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Singapur | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Immersionskühlflüssigkeiten bis 2031?

Die Marktgröße für Immersionskühlflüssigkeiten wird voraussichtlich bis 2031 von 2,79 Milliarden USD im Jahr 2026 auf 4,49 Milliarden USD anwachsen.

Welcher Flüssigkeitstyp hält heute den größten Umsatzanteil?

Synthetische Kohlenwasserstoffe führten im Jahr 2025 mit einem Marktanteil von 37,12 %, nachdem Intel die Formulierungen von Shell und ExxonMobil zertifiziert hatte.

Warum steigen Hyperscale-Betreiber auf Immersionskühlung um?

KI-Cluster über 400 MW erfordern Rack-Dichten, die Luftsysteme an wirtschaftliche Grenzen stoßen lassen, und Immersionskühlung reduziert den Energieverbrauch um bis zu 48 % und ermöglicht einen PUE unter 1,10.

Wie wird die PFAS-Regulierung die Produktauswahl beeinflussen?

Da 3M aus Novec aussteigt und die EU/US-Vorschriften verschärft werden, verlagern sich Käufer zu PFAS-freien Hydrofluorethern, synthetischen Kohlenwasserstoffen und biobasierten Esteralternativen.

Seite zuletzt aktualisiert am: