Größe und Marktanteil des Düngemittelmarkts Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 28.82 Milliarden US-Dollar |

| Marktgröße (2026) | 29.94 Milliarden US-Dollar |

| Marktgröße (2031) | 36.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

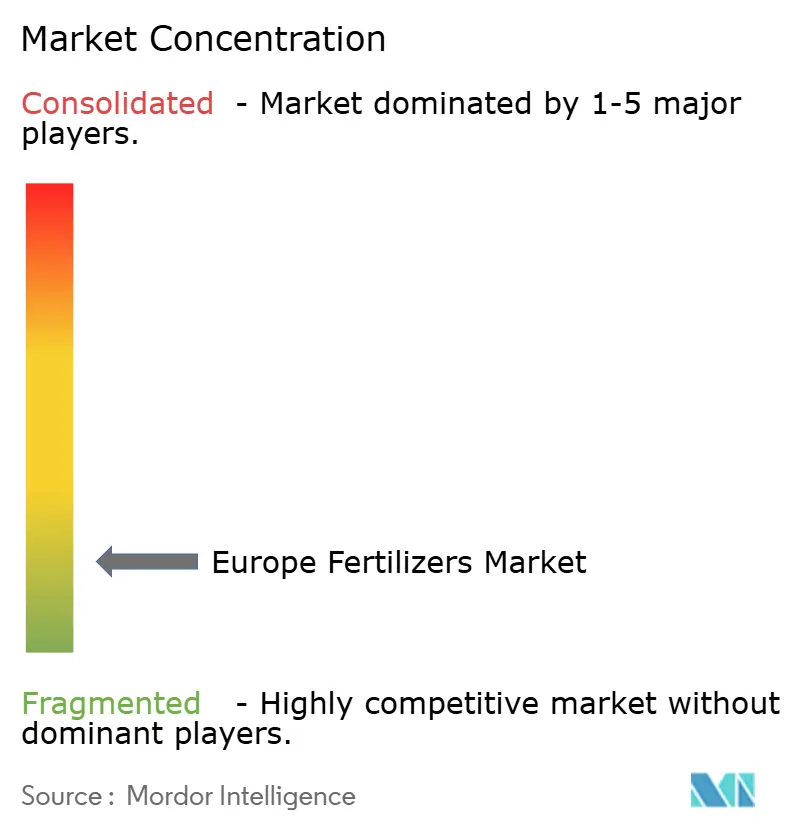

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Düngemittelmarkts Europa durch Mordor Intelligence

Die Größe des europäischen Düngemittelmarkts wird voraussichtlich von 28,82 Milliarden USD im Jahr 2025 auf 29,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 36,21 Milliarden USD erreichen, was einem CAGR von 3,88 % im Prognosezeitraum (2026–2031) entspricht. Die robuste Nachfrage resultiert aus den Öko-Regelungen der Gemeinsamen Agrarpolitik der Europäischen Union, dem CO2-Grenzausgleichsmechanismus sowie Investitionen in angekündigte Grünammoniak-Projekte, die die Stickstoffversorgung neu gestalten werden. Die beschleunigte Einführung von Produkten mit kontrollierter Freisetzung und wasserlöslichen Produkten, wachsende Investitionen in die durch erneuerbare Energien betriebene Produktion sowie die Erholung der Getreideflächen nach dem Preisanstieg 2024 unterstützen das Wachstum zusätzlich. Die Hersteller sehen sich kostenseitigen Gegenwind durch die Volatilität der Erdgaspreise ausgesetzt, reagieren jedoch mit Strategien zur vertikalen Integration und zur Nutzung erneuerbarer Rohstoffe. Der europäische Düngemittelmarkt weist eine fragmentierte Konzentration auf, wobei die fünf größten Unternehmen nur einen geringen Anteil an der Marktgröße kontrollieren.

Wesentliche Erkenntnisse des Berichts

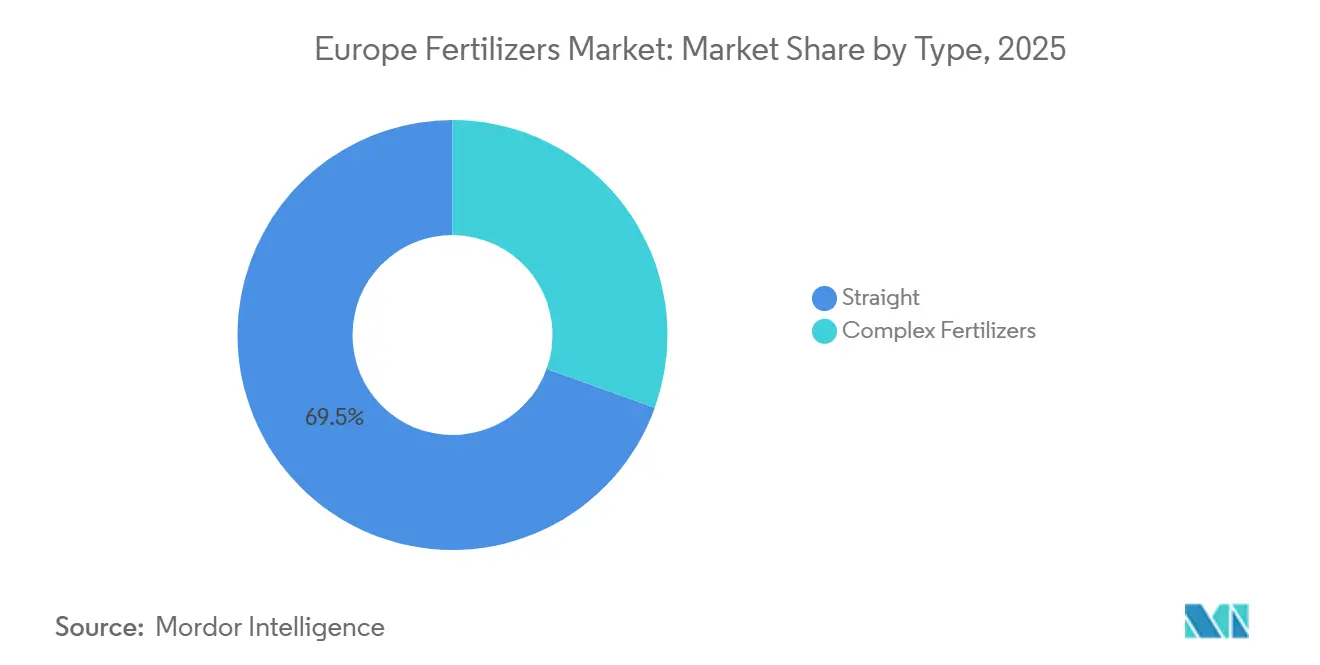

- Nach Typ entfielen auf Einfachdünger im Jahr 2025 mit 69,5 % der größte Marktanteil am europäischen Düngemittelmarkt, während das Segment der Komplexdünger bis 2031 mit dem schnellsten CAGR von 5,1 % wachsen soll.

- Nach Form hielten konventionelle Formulierungen im Jahr 2025 die größte Marktgröße im europäischen Düngemittelmarkt mit einem Anteil von 81,2 %, während Spezialformulierungen von 2026 bis 2031 mit dem schnellsten CAGR von 6,2 % wachsen sollen.

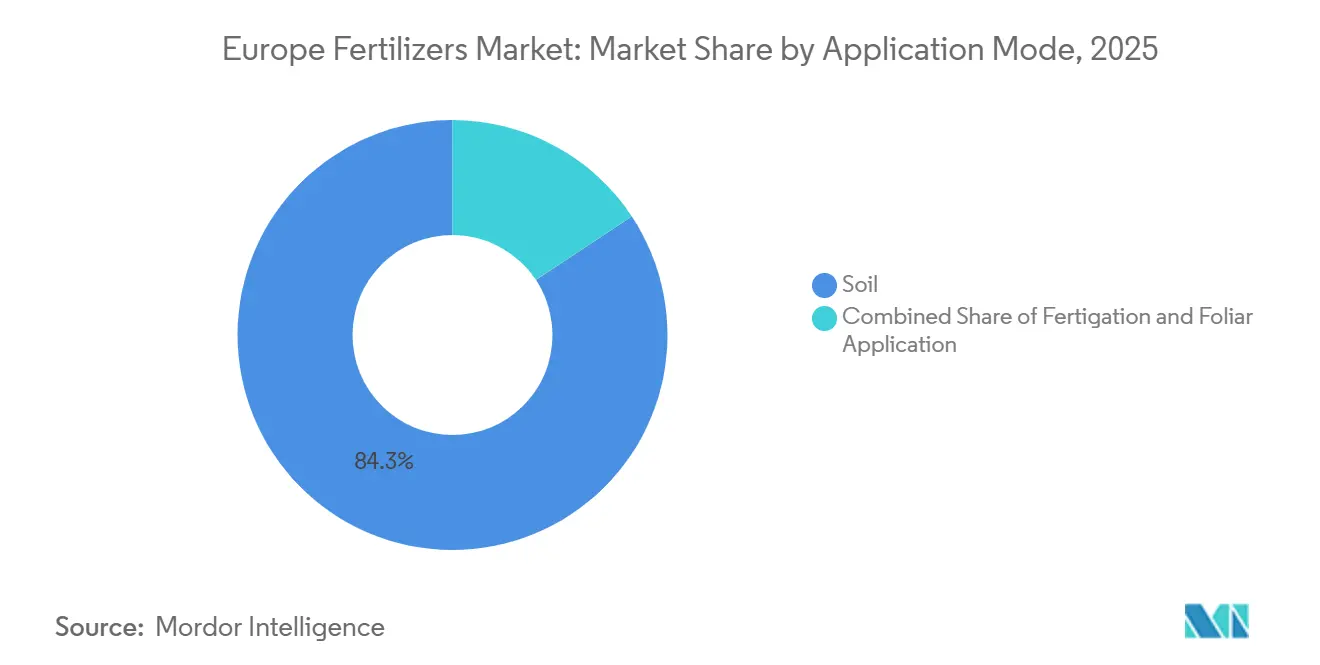

- Nach Anwendungsart stellte die Bodenapplikation mit einem Anteil von 84,3 % im Jahr 2025 den größten Marktanteil dar, während die Fertiigation voraussichtlich mit dem höchsten Wachstum von einem CAGR von 5,9 % im Zeitraum 2026–2031 verzeichnen wird.

- Nach Kulturpflanzenart hatten Feldfrüchte im Jahr 2025 mit 79,6 % den größten Marktanteil, während Gartenbaukulturen voraussichtlich das am schnellsten wachsende Segment sein werden und bis 2031 mit einem CAGR von 5,5 % wachsen.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 mit 18,4 % der größte Marktanteil, während Russland voraussichtlich der am schnellsten wachsende regionale Markt sein wird und von 2026 bis 2031 mit einem CAGR von 6,8 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Düngemittelmarkts Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EU-Öko-Regelungen der Gemeinsamen Agrarpolitik (GAP) fördern ausgewogene Düngung | +0.8% | EU-27, am stärksten in Frankreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Anstieg der Einführung von Spezialdüngern für die Präzisionslandwirtschaft | +0.9% | Westeuropa, nordische Länder | Langfristig (≥ 4 Jahre) |

| Erholung der Getreideflächen nach der Preisrallye 2024 | +0.7% | Osteuropa, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Grünammoniak-Investitionen zur Reduzierung von Emissionen in der Lieferkette | +0.6% | Niederlande, Deutschland, Norwegen | Langfristig (≥ 4 Jahre) |

| Durch den CO₂-Grenzausgleichsmechanismus (CBAM) ausgelöste Rückverlagerung der Nährstoffproduktion | +0.5% | EU-27; insbesondere Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Aufstieg kontrollierter Umgebungsfarmen in Nordeuropa | +0.4% | Nordische Länder, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-GAP-Öko-Regelungen fördern ausgewogene Düngung

Die Europäische Union stellt jährlich 31 Milliarden EUR (33,5 Milliarden USD) über Öko-Regelungen der Gemeinsamen Agrarpolitik bereit, die Nährstoffpläne honorieren, die Stickstoff- und Phosphorverluste minimieren [1]Europäische Kommission, „GAP-Fonds”, agriculture.ec.europa.eu. Diese Anreize fördern stabilisierten Stickstoff, Beschichtungen mit kontrollierter Freisetzung und Werkzeuge zur Präzisionsausbringung, die mit den Umweltzielen in Einklang stehen. Große Getreidebauern in Frankreich und Deutschland modernisieren ihre Ausrüstung, um die Kriterien der Regelungen zu erfüllen, was den Absatz von Nitrifikations- und Ureasehemmern ankurbelt. Düngemittelunternehmen bündeln Agronomieberatungsleistungen mit ihren Produkten, um Mehrwert aus der Compliance-Unterstützung zu generieren. Die leistungsbasierten Zahlungen des Programms verkürzen die Amortisationszeit für Präzisionsmaschinen und beschleunigen Aufrüstungen. Datengestützte Ausbringungsplanung verbessert zudem die Ertragskonsistenz und verstärkt die Einführungsdynamik.

Anstieg der Einführung von Spezialdüngern für die Präzisionslandwirtschaft

Hochauflösende Aufnahmen des Copernicus-Satellitenprogramms und betriebliche Sensoren ermöglichen standortspezifische Ausbringungsmengen, die die Nährstoffeffizienz maximieren [2]Europäische Weltraumorganisation, „Copernicus-Dienste – Land”, copernicus.eu. Formulierungen mit kontrollierter Freisetzung, Flüssig- und wasserlösliche Formulierungen übertreffen konventionelle Produkte in diesen datengesteuerten Anwendungsregimen. Niederländische Gewächshausbetreiber nutzen Fertigierungs-Dashboards, die die Nährstoffmischungen stündlich anpassen, während nordische Getreidebauern beschichteten Harnstoff einsetzen, um die Stickstofffreisetzung mit der Nährstoffaufnahme der Kulturen zu synchronisieren. Regionale Mischwerke passen Mikronährstoffprofile an lokale Mängel an und steigern die Wirksamkeit. Hersteller bieten abonnementbasierte Entscheidungsunterstützungsplattformen an und machen Düngemittel zu gebündelten agronomischen Lösungen. Premiumpreise werden akzeptiert, da reduzierte Verluste die höheren Produktkosten ausgleichen, was einen Kreislauf positiver Verstärkung für das Wachstum von Spezialdüngern schafft.

Erholung der Getreideflächen nach der Preisrallye 2024

Globale Versorgungsunterbrechungen trieben Weizen Ende 2024 auf 302 USD je Metrische Tonne und kehrten damit den Rückgang der Anbauflächen in Ost- und Westeuropa um. Landwirte erhöhten den Winterweizen- und Maisanbau um 3,2 % in Frankreich und 2,8 % in Deutschland, was die Nährstoffnachfrage unmittelbar ankurbelte. Osteuropäische Landwirte erschlossen marginale Flächen wieder, was den Stickstoff- und Phosphorabsatz ankurbelte. Höhere Gewinnmargen unterstützen eine intensivere Ausbringung und Aufrüstungen auf Präzisionsstreuer. Düngemittelhändler verzeichnen zweistellige Volumenzuwächse während der Vorbestellungskampagnen im Frühjahr 2025. Es wird erwartet, dass die erhöhten Getreidepreise die Ausdehnung der Anbauflächen bis 2026 aufrechterhalten und das kurzfristige Marktwachstum stützen werden.

Durch den CBAM ausgelöste Rückverlagerung der Nährstoffproduktion

Der CO₂-Grenzausgleichsmechanismus (CBAM) führt schrittweise Abgabezahlungen auf kohlenstoffintensive Düngemittelimporte ein, verringert die Kostenunterschiede bei Lieferung und bietet Anreize für die regionale Produktion. Deutsche und niederländische Produzenten evaluieren die Nachrüstung bestehender Anlagen mit elektrolytischem Wasserstoff, um sich für niedrigere Abgabesätze zu qualifizieren. Importierter Harnstoff aus Nordafrika sieht sich Kostensteigerungen gegenüber, was Käufer veranlasst, europäische Versorgung zu sichern. Regierungen bieten Steuergutschriften für kohlenstoffarme Kapitalausgaben an, senken Mindestrenditeerwartungen und beschleunigen die Projektgenehmigung. Die steigende inländische Kapazität mindert das Lieferkettenrisiko, das während der geopolitischen Störungen von 2022 offenbar wurde, und stärkt die Marktresilienz. Produzenten antizipieren Exportmöglichkeiten in Nicht-EU-Nachbarländer, sobald der Skaleneffekt das grüne Preisaufschlagsniveau senkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verschärfte Nitrat- und Ammoniak-Emissionsgrenzen | -0.6% | EU-27; insbesondere Niederlande, Dänemark | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Erdgaspreise erhöht Produktionskosten | -0.8% | Deutschland, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Biostimulanzien als Substitute | -0.4% | Westeuropa, Mittelmeerraum | Mittelfristig (2–4 Jahre) |

| Logistik- und Sanktionsstörungen in Osteuropa | -0.5% | Osteuropa, Baltische Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Nitrat- und Ammoniak-Emissionsgrenzen

Die Niederlande begrenzen Stickstoffaufbringungen auf 140 kg je Hektar für Grünland und 170 kg je Hektar für Ackerland, was einer Kürzung von fast 30 % gegenüber historischen Normen entspricht. Dänemark verhängt bodenartspezifische Kontingente mit empfindlichen Geldbußen von bis zu 10.800 USD je Hektar bei Überschreitung. Landwirte reagieren, indem sie Massenharnstoffkäufe reduzieren und stabilisierte Granulat-Mischungen erhöhen. Der Übergangszeitraum dämpft die kurzfristige Nachfrage, da Landwirte den Kauf verzögern, während sie Nährstoffpläne neu kalibrieren. Herkömmliche Breitflächenausbringung sieht sich einem Ersatz durch bandförmige Platzierung gegenüber, was das Gesamtvolumen senkt. Düngemittelunternehmen müssen auf Linien mit verbesserter Effizienz umstellen und Compliance-Beratungsleistungen anbieten, was zusätzliche Kosten verursacht, aber auch Premiumverkäufe erschließt.

Volatilität der Erdgaspreise erhöht Produktionskosten

Die europäischen Erdgaspreise lagen 2024 durchschnittlich bei 37,8 USD je MWh, mehr als doppelt so hoch wie das Niveau von 2019 [3]Internationale Energieagentur, „Gasmarktbericht Q4 2024”, iea.org. Preisspitzen an den Spotmärkten zwangen CF Industries, das Werk Billingham stillzulegen, und lösten eine Produktionsdrosselung in mehreren deutschen Ammoniakeinheiten aus. Hohe und unberechenbare Rohstoffpreise schmälern die Margen und beeinträchtigen langfristige Vertragsverhandlungen. Produzenten reagieren durch den Import von Ammoniak aus Regionen mit günstigerem Gas, doch Frachtkosten und CBAM-Abgaben mindern die Arbitragegewinne. Investitionen in erneuerbaren Wasserstoff bieten eine Absicherung, erfordern jedoch erheblichen Kapitaleinsatz und Anlaufzeit. Anhaltende Volatilität schreckt von einer auf fossilem Gas basierenden Kapazitätserweiterung ab und schränkt das gesamte Angebotswachstum ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einfachdünger behalten die Marktführerschaft, während Komplexdünger an Dynamik gewinnen

Einfachdünger hielten den größten Marktanteil und machten 2025 69,5 % des europäischen Düngemittelmarkts aus, angetrieben durch die umfangreichen Getreide-, Ölsaat- und Feldfruchterzeugungssysteme der Region. Diese Systeme sind stark auf separate Ausbringungen von Stickstoff, Phosphat und Kali angewiesen. Stickstoffdünger wie Harnstoff, Ammoniumnitrat, Kalkammoniumnitrat und Harnstoffammoniumnitrat dominieren die Nachfrage, während Phosphat- und Kalidünger für die Bestandsetablierung und Ertragsoptimierung unverzichtbar bleiben. Der Düngemittelverbrauch wurde jedoch durch Kostendruck beeinträchtigt. Im Jahr 2023 ging der Verbrauch mineralischer Düngemittel in Europa um 3,7 % zurück, wobei der Stickstoffverbrauch auf 8,3 Millionen Tonnen sank. Dieser Rückgang spiegelt vorsichtige Ausbringungspraktiken wider, die durch hohe Energiekosten und Unsicherheiten hinsichtlich der Produktionsökonomie und der Einhaltung regulatorischer Anforderungen in der gesamten Region beeinflusst werden.

Komplexdünger werden voraussichtlich das am schnellsten wachsende Segment sein, mit einem prognostizierten CAGR von 5,1 % von 2026 bis 2031. Dieses Wachstum ist auf die steigende Nachfrage nach ausgewogenen Nährstoffformulierungen zurückzuführen, die die Ausbringungseffizienz verbessern und Präzisionslandwirtschaftspraktiken unterstützen. Investitionen in fortschrittliche Düngemittelproduktionskapazitäten stärken diesen Trend zusätzlich. So haben K+S Aktiengesellschaft und Elixir Group im Jahr 2026 eine Produktionsanlage für technisches Monoammoniumphosphat im Wert von 38 Millionen USD in Serbien in Betrieb genommen und damit 50.000 Tonnen jährliche Premium-Phosphatkapazität hinzugefügt. Diese Investition unterstreicht das wachsende Vertrauen in die Nachfrage nach Komplexdüngern, insbesondere in Süd- und Osteuropa, wo die Einführung von Fertigation und der Anbau hochwertiger Kulturen zunehmen. Da Landwirte sich auf die Nährstoffnutzungseffizienz und die Einhaltung regulatorischer Anforderungen konzentrieren, wird die Nachfrage nach Komplexdüngern im gesamten Prognosezeitraum voraussichtlich zunehmen.

Nach Form: Spezialformulierungen führen die Innovation an

Konventionelle Formulierungen machten 2025 81,2 % der Größe des europäischen Düngemittelmarkts aus, und Spezialformulierungen sollen bis 2031 mit dem schnellsten CAGR von 6,2 % wachsen. Die Marktgröße des europäischen Düngemittelmarkts für Beschichtungen mit kontrollierter Freisetzung wächst, da polymerumhüllter Harnstoff in spanischen Gewächshaustomaten Ertragssteigerungen von 10 % nachweist. Wasserlösliche Qualitäten versorgen hochdichte niederländische Gewächshäuser, die Nährstoffe über Tropfsysteme zuführen. Flüssigformulierungen unterstützen variable Luft- und Traktorausbringungen, die bedarfsgerechte Anpassungen auf Basis von Sensordaten ermöglichen. Produkte mit langsamer Freisetzung gedeihen im Rasenpflegebereich, wo öffentliche Grünflächenstandards weniger Ausbringungen bevorzugen.

Konventionelle Granulate dominieren weiterhin den Massenfeldanbau aufgrund ihres Preisvorteils und der vorhandenen Maschinenparks. Verschärfte Nährstoffgrenzwerte drängen Landwirte zu Spezialformulierungen, die Verluste reduzieren und Compliance-Ziele erfüllen. Innovatoren konzentrieren sich auf biologisch abbaubare Beschichtungen und Mechanismen zur Freisetzung zweier Nährstoffe, um die Attraktivität zu steigern. ESG-bewusste Lebensmittelmarken bevorzugen Erzeugnisse, die mit effizienzsteigernden Nährstoffen angebaut wurden, was die Inputentscheidungen entlang der Lieferketten beeinflusst. Anhaltende Investitionen in Forschung und Entwicklung unterstreichen die Rolle des Segments als Innovationsmotor des europäischen Düngemittelmarkts.

Nach Ausbringungsart: Bodendüngung bleibt dominant

Bodenausbringung und Banddüngung behielten 2025 einen Anteil von 84,3 %, da mechanisierte Geräte große Flächen effizient abdecken. Die Banddüngung nimmt zu, wo die Phosphoreffizienz eine Rolle spielt, insbesondere in präzisionsbearbeiteten deutschen Maisfeldern. Die Marktgröße des europäischen Düngemittelmarkts für Fertigation beschleunigt sich mit einem CAGR von 5,9 % im Zeitraum 2026–2031, da die Gewächshausflächen in den Niederlanden und den nordischen Ländern wachsen. Integrierte Systeme kombinieren Wasser und Nährstoffe in Wurzelzonenintervallen, verbessern die Aufnahme und reduzieren die Auswaschung. Blattspritzungen sind zwar eine Nischenanwendung, gewinnen jedoch für die Stressminderung bei Hitzewellen und Dürreperioden, die in mediterranen Obstgärten häufig vorkommen, an Bedeutung.

Fortschritte in der Streugerät-Telemetrie ermöglichen Echtzeitanpassungen der Ausbringungsmengen bei Bodenapplikationen und verringern die Leistungsunterschiede zur Fertigation. Dennoch bevorzugen wasserarme Regionen die Fertigation, da sie Bewässerungseinsparungen mit präziser Nährstoffversorgung verbindet. Lieferanten entwickeln Formulierungen, die mit Mikrobewässerungsgeräten kompatibel sind, einschließlich verstopfungsarmer Flüssigprodukte. Der Aufstieg der drohnenbasierten Blattdüngung eröffnet neue Ausbringungswege, obwohl die regulatorischen Rahmenbedingungen noch in der Entwicklung sind.

Nach Kulturpflanzentyp: Feldfrüchte treiben die Mengennachfrage an

Feldfrüchte absorbierten 2025 79,6 % des Volumens des europäischen Düngemittelmarkts, wobei Weizen allein einen erheblichen Anteil der gesamten Nährstoffe verbrauchte. Die intensivierte Maisproduktion in Polen und Ungarn steigert den Phosphor- und Kaliumverbrauch. Die Marktgröße des europäischen Düngemittelmarkts für Gartenbaukulturen ist kleiner, wächst jedoch mit einem CAGR von 5,5 %, da hohe Werterträge den Einsatz hochwertiger Spezialinputs rechtfertigen. Geschützte Anbausysteme in Spanien und den Niederlanden weisen Nährstoffausbringungsraten auf, die dreimal so hoch sind wie bei Feldfrüchten, was die Nachfrage nach wasserlöslichen und flüssigen Düngemitteln unterstützt.

Die Urbanisierung treibt die Nachfrage nach Rasen- und Zierpflanzenprodukten mit langsamer Freisetzung an, die den Wartungsaufwand minimieren. Beeren- und Obstbauern investieren in Mikronährstoff- und Biostimulanzpakete, um die Fruchtqualität zu verbessern und die Anforderungen des Supermarkts zu erfüllen. Da sich die Verbraucherpräferenzen in Richtung frischer Produkte verschieben, wird die Expansion des Gartenbaus die Durchdringung von Spezialdüngern schrittweise erhöhen und die Produktmischungen diversifizieren.

Geografische Analyse

Deutschland hatte 2025 mit 18,4 % den größten Anteil am europäischen Düngemittelmarkt, angetrieben durch seine umfangreiche Getreide- und Ölsaatproduktion, fortschrittliche landwirtschaftliche Praktiken und ein gut etabliertes Vertriebsnetz für landwirtschaftliche Betriebsmittel. Frankreich bleibt aufgrund seines großen Agrarsektors und der erheblichen Stickstoffdüngernachfrage ein bedeutender Düngemittelverbrauchsmarkt. Allerdings haben die in den letzten Jahren gestiegenen Betriebsmittelkosten zu vorsichtigeren Ausbringungsmengen geführt. Italien, Spanien und Polen stellen ebenfalls wichtige Nachfragezentren dar, gestützt durch Feldfruchtkultivierung, Gartenbau und intensive Landwirtschaftssysteme. Zusammen bilden diese Märkte den Kern des europäischen Düngemittelverbrauchs und prägen die regionalen Nachfragetrends bei Stickstoff-, Phosphat- und Kaliprodukten.

Die Niederlande stechen als bedeutender Markt für Spezialdünger hervor, vor allem aufgrund ihres hochentwickelten Gewächshausgartenbausektors. Hier treiben Fertigation und Präzisionsnährstoffmanagementsysteme die Nachfrage nach wasserlöslichen und flüssigen Düngemitteln an. In Südeuropa, insbesondere in Spanien und Italien, nimmt die Einführung von Fertigationstechnologien und der Anbau hochwertiger Kulturen zu, was die Nachfrage nach Spezial- und effizienzsteigernden Düngemittelprodukten ankurbelt. Darüber hinaus stärken langfristige Investitionen in eine nachhaltige Düngemittelproduktion den regionalen Ausblick.

Russland wird voraussichtlich die am schnellsten wachsende Region im europäischen Düngemittelmarkt sein und von 2026 bis 2031 einen prognostizierten CAGR von 6,8 % verzeichnen. Dieses Wachstum wird durch eine großflächige landwirtschaftliche Expansion, robuste inländische Düngemittelproduktionskapazitäten und einen zunehmenden Fokus auf die lokale Nährstoffversorgung unterstützt. Als einer der weltweit größten Produzenten von Ammoniak und Harnstoff verfügt Russland trotz der sich wandelnden regionalen Handelsdynamik über eine starke Grundlage für das Marktwachstum. Darüber hinaus profitieren Märkte in der Türkei, auf dem Balkan und in Osteuropa von Investitionen in die Düngemittelproduktions- und Vertriebsinfrastruktur, was die regionale Marktentwicklung und das Wachstum des Düngemittelverbrauchs weiter unterstützt.

Wettbewerbslandschaft

Führende Unternehmen im Düngemittelmarkt Europa

Der europäische Düngemittelmarkt weist eine fragmentierte Konzentration auf, wobei die fünf größten Unternehmen nur einen geringen Anteil an der Marktgröße kontrollieren. Yara International gehört zu den führenden Marktteilnehmern aufgrund seiner vertikal integrierten Produktion und eines dichten Vertriebsnetzwerks. OCI Global expandiert durch den Erwerb der europäischen Vermögenswerte von Fertiglobe. EuroChem, CF Industries und ICL Group vervollständigen die Spitzengruppe und unterstreichen die Fragmentierung.

Wettbewerbsvorteile verlagern sich zunehmend auf Nachhaltigkeitsnachweise und digitale Agronomieberatungsleistungen. Unternehmen investieren in Ammoniakwerke auf Basis erneuerbarer Energien, um kohlenstoffarme Produktportfolios zu sichern und Lieferkettenanforderungen des Handels zu erfüllen. Die Patentaktivität bei Polymerbeschichtungen und Nährstoffstabilisatoren hat sich 2024 verdoppelt, was den Innovationsdruck belegt.

Digitale Plattformen mit feldbezogenen Empfehlungen helfen Lieferanten, Inputverkäufe zu binden und Daten für die Produktentwicklung zu sammeln. Regulatorische Compliance-Kosten begünstigen kapitalkräftige etablierte Unternehmen, während regionale Spezialisten florieren, indem sie Mischungen an lokale agronomische Besonderheiten anpassen.

Branchenführer im Düngemittelmarkt Europa

CF Industries Holdings, Inc.

EuroChem Group

Yara International ASA

OCI Global N.V.

ICL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Yara International eröffnete eine 24-MW-Grünwasserstoffanlage im Industriepark Herøya in Porsgrunn, Norwegen, die von Linde Engineering entwickelt und gebaut wurde. Die Anlage produziert täglich rund 10.000 kg erneuerbaren Wasserstoff, um Erdgas in der Ammoniakproduktion zu ersetzen und so jährlich etwa 41.000 Tonnen CO₂-Emissionen zu reduzieren. Dieser Meilenstein unterstützt Yaras Übergang zu kohlenstoffarmen Düngemitteln im Rahmen seines Yara Climate Choice-Portfolios.

- Februar 2023: OCI Global und NuStar Energy L.P. haben vereinbart, Ammoniak in den Mittleren Westen zu liefern. Im Rahmen dieser Vereinbarung soll OCI Global („OCI”) Ammoniak auf einem neuen Abschnitt des Ammoniak-Pipeline-Systems der NuStar Pipeline Operating Partnership L.P. („NuStar”) transportieren. OCI hat Kapitalausgaben in Höhe von 30 Millionen USD für neue Ammoniak-Kühl- und Lagereinrichtungen im Rahmen dieses Projekts zugesagt.

Berichtsumfang des Düngemittelmarkts Europa

Komplex, Einzelnährstoff sind als Segmente nach Typ abgedeckt. Konventionell, Spezialität sind als Segmente nach Form abgedeckt. Fertigierung, Blattdüngung, Bodendüngung sind als Segmente nach Ausbringungsart abgedeckt. Feldfrüchte, Gartenbaukulturen, Rasen & Zierpflanzen sind als Segmente nach Kulturpflanzentyp abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Ukraine, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Komplex | ||

| Einzelnährstoff | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Ammoniumnitrat | |

| Wasserfreies Ammoniak | ||

| Harnstoff | ||

| Sonstige | ||

| Phosphathaltig | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Sonstige | ||

| Kalihaltig | MoP | |

| SoP | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezialität | Dünger mit kontrollierter Freisetzung (CRF) |

| Flüssigdünger | |

| Langzeitdünger (SRF) | |

| Wasserlöslich |

| Fertigierung |

| Blattdüngung |

| Bodendüngung |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Ukraine |

| Vereinigtes Königreich |

| Übriges Europa |

| Typ | Komplex | ||

| Einzelnährstoff | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Ammoniumnitrat | ||

| Wasserfreies Ammoniak | |||

| Harnstoff | |||

| Sonstige | |||

| Phosphathaltig | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Sonstige | |||

| Kalihaltig | MoP | ||

| SoP | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Form | Konventionell | ||

| Spezialität | Dünger mit kontrollierter Freisetzung (CRF) | ||

| Flüssigdünger | |||

| Langzeitdünger (SRF) | |||

| Wasserlöslich | |||

| Ausbringungsart | Fertigierung | ||

| Blattdüngung | |||

| Bodendüngung | |||

| Kulturpflanzentyp | Feldfrüchte | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

| Geografie | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das je Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagenkulturen und Gewürze; Rasenflächen und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssig, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt und über Boden, Blattausbringung und Fertigierung ausgebracht. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Dünger mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus zu gewährleisten. |

| Langzeitdünger (SRF) | Beschichtet mit Materialien wie Schwefel, Niemöl usw., um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen sowohl aus Flüssig- als auch aus wasserlöslichen Düngemitteln, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Düngemittel | Erhältlich in verschiedenen Formen einschließlich flüssig, pulverförmig usw., eingesetzt im Blatt- und Fertigierungsausbringungsmodus. |

| Fertigierung | Düngemittel werden über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht. |

| Wasserfreies Ammoniak | Als Düngemittel eingesetzt, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der ausschließlich Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der ausschließlich Phosphor mit einem Gehalt von mehr als 35 % enthält. |

| Dünger mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt wurden, um sie effizienter zu machen als andere Düngemittel. |

| Konventioneller Dünger | Düngemittel, die durch herkömmliche Methoden auf Kulturen ausgebracht werden, einschließlich Breitstreuung, Reihendüngung, Bodenpflugplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blatt- und Fertigierungsapplikation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: WESENTLICHE VARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Die Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Inflation ist nicht Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jeden Zeitraum und jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen