Marktgröße und Marktanteil für Düngemittel mit kontrollierter Freisetzung in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Marktes für Düngemittel mit kontrollierter Freisetzung durch Mordor Intelligence

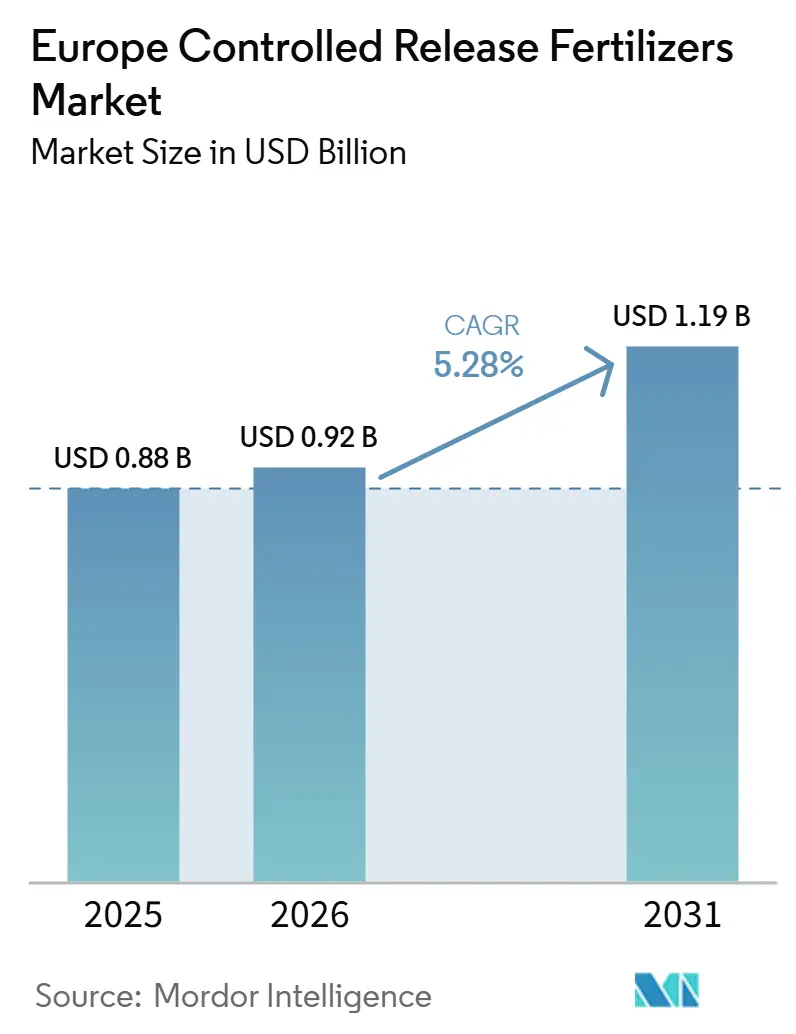

Der europäische Markt für Düngemittel mit kontrollierter Freisetzung hatte im Jahr 2025 ein Volumen von 0,88 Milliarden USD und im Jahr 2026 von 0,92 Milliarden USD und wird bis 2031 voraussichtlich 1,19 Milliarden USD erreichen, bei einem CAGR von 5,28 % im Zeitraum 2026–2031. Der regulatorische Druck durch die Farm-to-Fork-Strategie der Europäischen Union, die bis 2030 eine Reduzierung der Nährstoffverluste um 20 % anstrebt, lenkt Landwirte hin zu Produkten, die die Nährstofffreisetzung an den Pflanzenbedarf anpassen und gleichzeitig den Nährstoffaustrag begrenzen. Der bis 2028 unter den REACH-Vorschriften vorgeschriebene Wechsel zu biologisch abbaubaren Polymerbeschichtungen hat erhebliche Investitionen in die Beschichtungstechnologie ausgelöst, und digitale Landwirtschaftsplattformen kombinieren nun Bodensensordaten mit Verschreibungen zur kontrollierten Freisetzung, um den Düngemitteleinsatz um bis zu 30 % zu senken, ohne die Erträge zu beeinträchtigen. Die Einführung im Feldmaßstab bei Getreide und Ölsaaten stützt den kurzfristigen Umsatz, während Premium-Gartenbau und urbane Landschaftsgestaltung als Nischenmärkte das langfristige Wachstum des Marktes für Düngemittel mit kontrollierter Freisetzung aufrechterhalten. [1]Quelle: Syfert, "Controlled Release Fertilizers: A Review on Coating Materials and Mechanism of Release," syfert.net

Wesentliche Erkenntnisse des Berichts

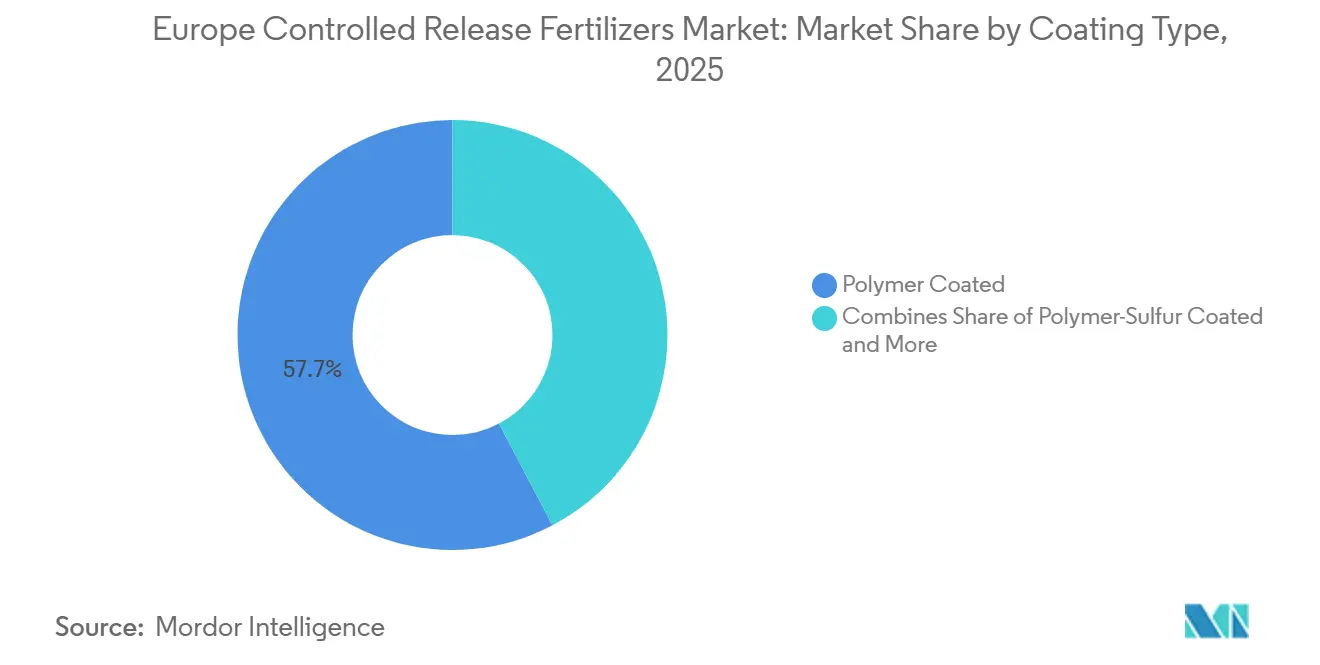

- Nach Beschichtungstyp hielten polymerbeschichtete Produkte den größten Anteil und machten 2025 57,7 % des Marktanteils für Düngemittel mit kontrollierter Freisetzung in Europa aus, während polymer-schwefelbeschichtete Produkte voraussichtlich das am schnellsten wachsende Segment darstellen und im Zeitraum 2026–2031 einen CAGR von 7,4 % verzeichnen werden.

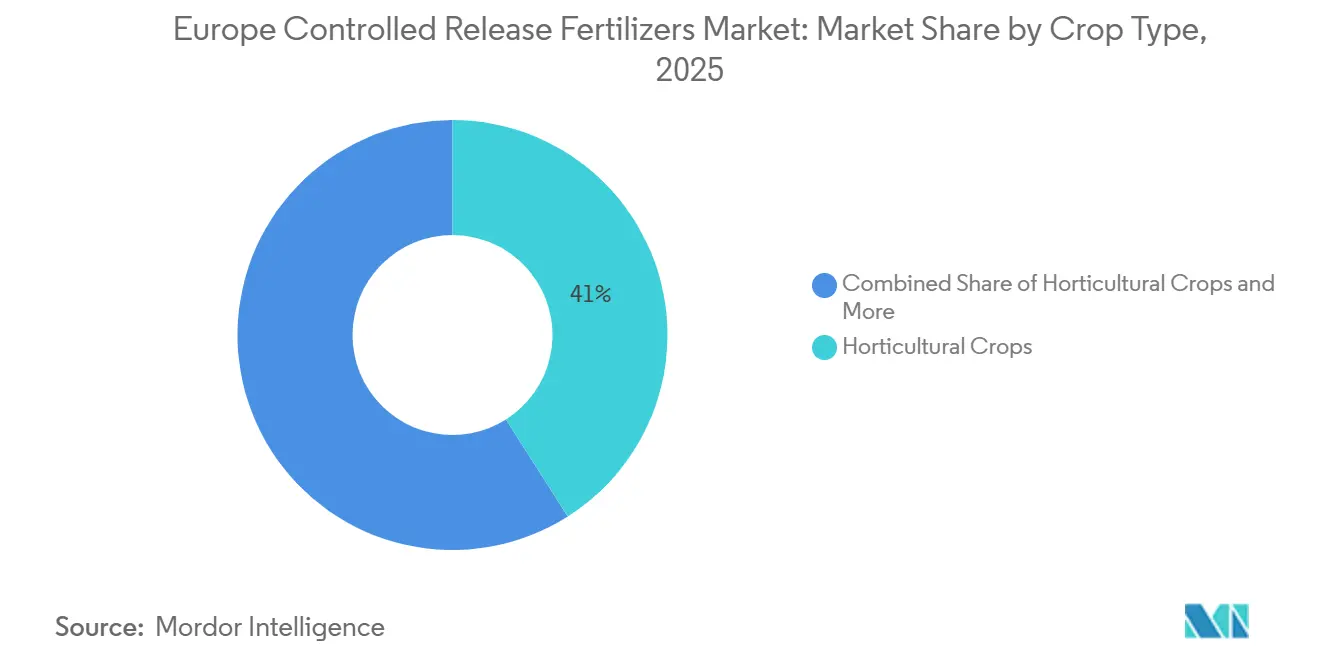

- Nach Kulturpflanzentyp entfiel auf Gartenbaukulturen der größte Anteil, der 2025 41,0 % der Marktgröße für Düngemittel mit kontrollierter Freisetzung in Europa ausmachte, während Rasen- und Zierpflanzenkulturen voraussichtlich das am schnellsten wachsende Segment darstellen und im Zeitraum 2026–2031 mit einem CAGR von 6,9 % expandieren werden.

- Nach Ländern hielt Deutschland den größten Anteil am europäischen Markt für Düngemittel mit kontrollierter Freisetzung und machte 2025 18,0 % aus, während die Ukraine voraussichtlich das am schnellsten wachsende Land sein wird und im Zeitraum 2026–2031 einen CAGR von 7,8 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und -einblicke für Düngemittel mit kontrollierter Freisetzung in Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedingte Düngemittelverbote in Nordeuropa fördern rasche Einführung von Düngemitteln mit kontrollierter Freisetzung | +1.8% | Nordeuropa, Skandinavien | Kurzfristig (≤ 2 Jahre) |

| EU-Vorgaben zur Nährstoffverlustreduzierung aus der „Farm-to-Fork”-Strategie für 2030 beschleunigen Subventionen für Düngemittel mit kontrollierter Freisetzung | +1.5% | EU-weit, am stärksten in Frankreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Gemischte biologisch abbaubare Polymerbeschichtungen senken Entsorgungskosten für Verarbeiter | +1.2% | Westeuropa, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Digitale Zwillinge verknüpfen Bodensensordaten mit Verschreibungen für Düngemittel mit kontrollierter Freisetzung auf großen Landgütern | +0.9% | Frankreich, Deutschland, Großbetriebe im Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Starker Anstieg von Drip-Fertigation-Nachrüstungen in Weinbergen, die salzarme Formate für Düngemittel mit kontrollierter Freisetzung erfordern | +0.7% | Mittelmeereuropa, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Betreiber von Vertikalfarmen standardisieren sich auf Mikrodosier-Substratblöcke aus Düngemitteln mit kontrollierter Freisetzung | +0.6% | Städtische Zentren, Niederlande, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedingte Düngemittelverbote in Nordeuropa fördern rasche Einführung von Düngemitteln mit kontrollierter Freisetzung

Saisonale Verbote für herkömmliche Düngemittel in Dänemark und Schweden haben die Beschränkungszeiträume verlängert und Landwirte gezwungen, Nährstoffformen zu verwenden, die Kulturen über einen längeren Zeitraum versorgen. Dies führte zwischen 2024 und 2025 zu einem Anstieg der Durchdringung von Düngemitteln mit kontrollierter Freisetzung in Skandinavien um 40 %. Die regulatorische Betonung hat das agronomische Denken von kurzfristigen Nährstoffschüben hin zur saisonalen Verfügbarkeit verschoben. Nationale Durchsetzungsbehörden knüpfen die Einhaltung jetzt an den dokumentierten Einsatz genehmigter Produkte mit kontrollierter Freisetzung, und Hersteller, die REACH-Konformität nachweisen, genießen einen Erstbewegungs-Vorteil.

EU-Vorgaben zur Nährstoffverlustreduzierung aus der Farm-to-Fork-Strategie für 2030 beschleunigen Subventionen für Düngemittel mit kontrollierter Freisetzung

Frankreich hat im Rahmen von Öko-Regelungen der Gemeinsamen Agrarpolitik 150 Millionen EUR (160,5 Millionen USD) bereitgestellt, um bis zu 40 % der Käufe von Düngemitteln mit kontrollierter Freisetzung zu erstatten, wodurch Premium-Beschichtungen für mittelgroße Betriebe wirtschaftlich tragfähig werden. Das Bundeslandwirtschaftsministerium Deutschlands finanziert ähnliche Programme, die Technologien zur Nährstoffnutzungseffizienz priorisieren. Diese Subventionen neutralisieren die höheren Anschaffungskosten von Düngemitteln mit kontrollierter Freisetzung und ermöglichen es Landwirten, ihre Investitionen durch reduzierte Umweltkonformitätsgebühren zu amortisieren.

Gemischte biologisch abbaubare Polymerbeschichtungen senken Entsorgungskosten für Verarbeiter

ASK Chemicals hat ASKOCOAT-Systeme eingeführt, die mehr als 60 % erneuerbarer Rohstoffe enthalten, wodurch Bedenken hinsichtlich Mikroplastik und die Notwendigkeit einer speziellen Abfallentsorgung entfallen. Verarbeitern entstehen keine Polymerentsorgungskosten mehr, und ihre Kunden erhalten Zugang zu Beschichtungen, die Bodenbiodegradabilitätskriterien erfüllen. Diese Vereinigung von Umweltsicherheit und Kosteneinsparungen stärkt die Wirtschaftlichkeit der Markteinführung von Düngemitteln mit kontrollierter Freisetzung im hochwertigen Gartenbau. [2]Quelle: ASK Chemicals, "ASKOCOAT 2K PU-Harze für Düngemittel mit kontrollierter Freisetzung," ask-chemicals.com

Digitale Zwillinge verknüpfen Bodensensordaten mit Verschreibungen für Düngemittel mit kontrollierter Freisetzung auf großen Landgütern

Präzisionslandwirtschaftsplattformen integrieren zunehmend Echtzeit-Bodenüberwachungsdaten mit Anwendungsprotokollen für Düngemittel mit kontrollierter Freisetzung und ermöglichen so dynamische Nährstoffmanagementstrategien, die sowohl Zeitpunkt als auch Dosierung optimieren. Große landwirtschaftliche Güter in Frankreich und Deutschland haben Sensornetzwerke eingesetzt, die Bodenfeuchte, Temperatur und Nährstoffgehalte in subbetrieblicher Auflösung überwachen und diese Daten in Entscheidungsunterstützungssysteme einspeisen, die die Verschreibungen für Düngemittel mit kontrollierter Freisetzung entsprechend anpassen. Diese Integration ermöglicht Anwendungen mit variablen Raten, die den Gesamtdüngereinsatz um 20–30 % reduzieren können, während gleichzeitig die Erträge durch eine präzisere Nährstoffzeitsteuerung erhalten oder verbessert werden. Die Technologie stellt eine Verschiebung von kalenderbasierter Anwendungsplanung hin zu einem reaktionsfähigen, datengesteuerten Nährstoffmanagement dar, bei dem die Eigenschaften der kontrollierten Freisetzung an spezifische Bodenbedingungen und Kulturpflanzenanforderungen angepasst werden. Digitale Landwirtschaftsplattformen bieten den analytischen Rahmen, der zur Optimierung dieser komplexen Wechselwirkungen erforderlich ist, und schaffen Wettbewerbsvorteile für Erzeuger, die überlegene Kennzahlen zur Nährstoffnutzungseffizienz nachweisen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsamer Regulierungsweg für die Zertifizierung biobasierter Beschichtungschemikalien | -1.1% | EU-weit, insbesondere Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Polymerkostenspitzen belasten die Margen der Hersteller von Düngemitteln mit kontrollierter Freisetzung | -0.9% | Globale Lieferketten, die alle europäischen Märkte betreffen | Kurzfristig (≤ 2 Jahre) |

| Unzureichende agronomische Kenntnisse im Einzelhandel begrenzen die Akzeptanz bei Landwirten östlich der Oder | -0.6% | Osteuropa, Polen, Tschechische Republik | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Mikropartikelabgabe lösen Lobbyarbeit für Beschichtungsnachverfolgbarkeit aus | -0.4% | Nordeuropa, Regionen mit Umweltlobbyismus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsamer Regulierungsweg für die Zertifizierung biobasierter Beschichtungschemikalien

Das REACH-Registrierungsverfahren der Europäischen Chemikalienagentur für neuartige biologisch abbaubare Beschichtungsmaterialien erfordert umfangreiche toxikologische Studien und Studien zum Umweltverbleib, die die Genehmigungszeiträume auf über 3 Jahre verlängern können und erhebliche Hindernisse für Innovationen bei Technologien für Düngemittel mit kontrollierter Freisetzung schaffen. Dieser regulatorische Engpass hindert Hersteller daran, von der Marktnachfrage nach umweltkonformen Beschichtungssystemen zu profitieren, und zwingt zur fortgesetzten Abhängigkeit von konventionellen Polymertechnologien, die ihrerseits eigenen Ausstiegszeiträumen gegenüberstehen. Die Genehmigungsverzögerungen schaffen Marktunsicherheit und schrecken Investitionen in Forschung und Entwicklung von Beschichtungsmaterialien der nächsten Generation ab. Unternehmen müssen parallele Genehmigungsverfahren in mehreren europäischen Ländern durchlaufen, die jeweils eigene Anforderungen und Zeitpläne haben, was die Markteintrittsstrategie für innovative Beschichtungstechnologien weiter verkompliziert.

Inflationsbedingte Polymerkostenspitzen belasten die Margen der Hersteller

Volatile Ethylen- und Propylenpreise haben die Rohstoffkosten für Polymerbeschichtungen seit 2024 um 35–45 % erhöht, was die Margen der Hersteller von Düngemitteln mit kontrollierter Freisetzung komprimiert und die Preisflexibilität in wettbewerbsintensiven Märkten einschränkt. Die Kosteninflation betrifft alle polymerbasierten Beschichtungssysteme, von konventionellen Polyurethanformulierungen bis hin zu aufkommenden biologisch abbaubaren Alternativen, und erzeugt branchenweiten Druck auf die Rentabilität. Lieferkettenunterbrechungen bei petrochemischen Einsatzstoffen haben zusätzliche Unsicherheit geschaffen, wobei einige Beschichtungsmateriallieferanten in Spitzennachfragezeiten Force-majeure-Klauseln anwenden, die die Verfügbarkeit einschränken. Dieser Kostendruck ist besonders herausfordernd für kleinere Hersteller von Düngemitteln mit kontrollierter Freisetzung, denen die Einkaufsmacht fehlt, um langfristige Lieferverträge zu günstigen Preisen zu sichern. Die Margenkompression erzwingt schwierige Entscheidungen zwischen der Aufrechterhaltung des Marktanteils durch wettbewerbsfähige Preisgestaltung und der Wahrung der Rentabilität durch Premium-Positionierungsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungstyp: Polymerinnovation treibt die Marktführerschaft an

Polymerbeschichtete Düngemittel mit kontrollierter Freisetzung hatten den größten Marktanteil im europäischen Markt für Düngemittel mit kontrollierter Freisetzung und repräsentierten 2025 57,7 % des Marktes. Ihre Dominanz spiegelt überlegene Leistungsmerkmale und eine gut etablierte Fertigungsbasis in europäischen Produktionsanlagen wider. Das Segment profitiert von bewährten Nährstofffreisetzungsprofilen, die präzise auf die Nährstoffaufnahmemuster der Pflanzen abgestimmt werden können, mit Freisetzungsdauern von zwei bis 24 Monaten, abhängig von Beschichtungsdicke und Formulierung. Unternehmen wie ICL Group haben stark in Polymertechnologien der nächsten Generation investiert, darunter biologisch abbaubare Beschichtungssysteme, die darauf ausgelegt sind, die Nährstoffnutzungseffizienz zu verbessern und Nachhaltigkeitsziele zu unterstützen.

Polymer-schwefelbeschichtete Düngemittel werden voraussichtlich das am schnellsten wachsende Segment sein und im Zeitraum 2026–2031 einen CAGR von 7,4 % verzeichnen. Diese Produkte kombinieren die Vorteile der kontrollierten Nährstofffreisetzung mit ergänzender Schwefelernährung, was sie in schwefeldefizienten Produktionssystemen zunehmend attraktiv macht. Obwohl polymer-schwefelbeschichtete Düngemittel derzeit einen kleineren Marktanteil ausmachen, wird erwartet, dass ihre Kosteneffizienz und agronomischen Vorteile eine rasche Einführung unterstützen werden. Die Kategorie „Sonstige” umfasst aufkommende Beschichtungstechnologien wie natürliche wachsbasierte und mineralbasierte Formulierungen, die derzeit Nischenanwendungen bedienen, aber mit Herausforderungen bei der Kommerzialisierung und Skalierbarkeit konfrontiert sind. Regulatorische und Nachhaltigkeitsinitiativen in ganz Europa beschleunigen die Forschung zu biologisch abbaubaren und biobasierten Beschichtungsmaterialien, einschließlich stärkebasierter Polymere und anderer erneuerbarer Alternativen. Dieser Übergang wird voraussichtlich Chancen für Innovationsführer schaffen und gleichzeitig den Druck auf Hersteller erhöhen, ihre Produktportfolios an die sich entwickelnden Umweltanforderungen anzupassen.[3]Quelle: Scientific.net, "Coating of NPK Fertiliser with a Starch-Based Biodegradable Polymer," scientific.net

Nach Kulturpflanzenart: Feldkulturen bilden das Marktfundament

Gartenbaukulturen dominierten die Marktgröße für Düngemittel mit kontrollierter Freisetzung in Europa mit 41,0 % im Jahr 2025. Diese Führungsposition wird durch intensive Produktionssysteme angetrieben, in denen Premium-Kulturpreise höhere Betriebsmittelkosten rechtfertigen und Umweltvorschriften häufig strenger sind. Gewächshausbetriebe, Weinberge und Spezialgemüseproduzenten nutzen zunehmend Düngemittel mit kontrollierter Freisetzung, um die Nährstoffversorgung in geschlossenen Anbauumgebungen zu optimieren, wo herkömmliche Düngemittelanwendungen zur Salzanreicherung und zum Wurzelzonenstress beitragen können. Rasen- und Zieranwendungen stellen ebenfalls ein wichtiges Segment dar, insbesondere bei städtischen Landschaftsgestaltungsprojekten, bei denen die Einhaltung von Umweltvorschriften und reduzierte Wartungsanforderungen die Düngemittelauswahl beeinflussen. Die wachsende Betonung der Europäischen Union auf nachhaltige Stadtentwicklung und grüne Infrastruktur schafft zusätzliche Möglichkeiten für Düngemittel mit kontrollierter Freisetzung in nicht-landwirtschaftlichen Anwendungen, einschließlich Sportanlagen und öffentlichen Grünflächen, wo die Kontrolle des Nährstoffaustrags ein zentrales Anliegen ist.

Rasen- und Zierpflanzenkulturen werden voraussichtlich das am schnellsten wachsende Segment sein und im Zeitraum 2026–2031 einen CAGR von 6,9 % verzeichnen. Das Wachstum wird durch zunehmende Investitionen in Golfplätze, Sportfelder, öffentliche Parks, Wohnrasen, gewerbliche Landschaftsgestaltungsprojekte und die Produktion von Zierpflanzen unterstützt. Die Fähigkeit von Düngemitteln mit kontrollierter Freisetzung, eine nachhaltige Nährstoffverfügbarkeit zu gewährleisten, die Pflanzenqualität zu verbessern und den Wartungsaufwand zu reduzieren, macht sie für diese Anwendungen besonders geeignet. Da die Urbanisierung voranschreitet und die Nachfrage nach gepflegten Grünflächen in ganz Europa zunimmt, wird die Einführung von Düngemitteln mit kontrollierter Freisetzung im Rasen- und Zierpflanzensegment voraussichtlich stetig zunehmen und das langfristige Marktwachstum unterstützen.

Geografische Analyse

Deutschland hielt den größten Anteil am Markt für Düngemittel mit kontrollierter Freisetzung und machte 2025 18,0 % aus. Das Land profitiert von einem fortschrittlichen landwirtschaftlichen Ökosystem, das Empfehlungen für Düngemittel mit kontrollierter Freisetzung mit digitaler Bodenkartierung und Pflanzenmodelltechnologien integriert. Landwirte nutzen zunehmend Feldsensoren, Satellitenbilder und cloudbasierte Analysen, um das Nährstoffmanagement auf der Grundlage räumlicher Variabilität in großen landwirtschaftlichen Betrieben zu optimieren. Strenge Grundwasserschutzvorschriften machen ein präzises Nährstoffmanagement unerlässlich, während Landwirtschaftsorganisationen wie der Maschinenring Schulungsprogramme fördern, die die wirtschaftlichen Vorteile der Reduzierung des Nährstoffaustrags demonstrieren. Die Nachfrage nach Düngemitteln mit kontrollierter Freisetzung bleibt sowohl in Ackerbau- als auch in gemischten Ackerbau-Tierhaltungssystemen stark, wo Arbeitseinsparungen und verbesserte Nährstoffnutzungseffizienz hoch geschätzt werden.

Die Ukraine wird voraussichtlich der am schnellsten wachsende Markt sein und im Zeitraum 2026–2031 einen CAGR von 7,8 % verzeichnen. Das Wachstum wird durch die schrittweise Modernisierung landwirtschaftlicher Praktiken, ein zunehmendes Bewusstsein für fortschrittliche Düngemitteltechnologien und die Notwendigkeit angetrieben, die Produktivität auf großflächigem Ackerland zu verbessern. Da das Land seine landwirtschaftliche Wettbewerbsfähigkeit und sein Exportpotenzial stärkt, wird die Einführung von Düngemitteln mit kontrollierter Freisetzung voraussichtlich zunehmen, unterstützt durch Investitionen in Präzisionslandwirtschaft und nachhaltige Nährstoffmanagementlösungen. Die Kombination aus großen Anbauflächen und verbesserten Betriebsführungspraktiken positioniert die Ukraine als einen der dynamischsten Wachstumsmärkte der Region im Prognosezeitraum.

Südeuropa, angeführt von Spanien und Italien, verzeichnet ebenfalls ein starkes Wachstum, da Spezialkulturproduzenten zunehmend beschichtete Düngemittel einsetzen. Zitrusgärten in Valencia und Olivenanbauregionen in Apulien nutzen polymerbeschichtete Kalidüngemittel, um die Nährstoffnutzungseffizienz zu verbessern und die Bodengesundheit zu unterstützen. Wasserknappheit in mediterranen Produktionssystemen veranlasst Landwirte, die Wirksamkeit jedes eingesetzten Kilogramms Nährstoff zu maximieren, was Düngemittel mit kontrollierter Freisetzung zu einer attraktiven Lösung macht. Gleichzeitig bieten osteuropäische Länder erhebliches ungenutztes Potenzial. Polen und die Tschechische Republik verfügen über umfangreiche Ackerflächenressourcen, weisen jedoch aufgrund begrenzter agronomischer Beratungskapazitäten weiterhin eine relativ geringe Durchdringung mit Düngemitteln mit kontrollierter Freisetzung auf. Unterstützung durch die Europäische Union im Rahmen von Initiativen zur ländlichen Entwicklung könnte die Einführung beschleunigen, wenn Wissens- und Schulungsbarrieren abgebaut werden, und so eine erhebliche Wachstumschance für den Markt für Düngemittel mit kontrollierter Freisetzung schaffen.

Wettbewerbslandschaft

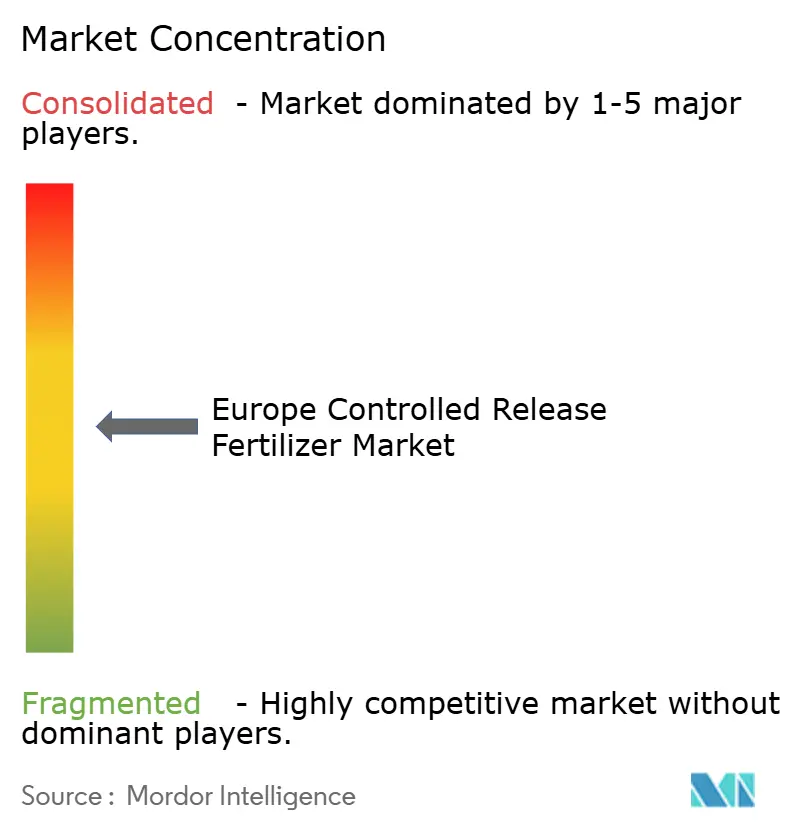

Der europäische Markt für Düngemittel mit kontrollierter Freisetzung weist einen mäßigen Konzentrationsgrad auf. Zu den wichtigsten Akteuren gehört ICL Group, das von der Stärke seiner Osmocote- und Eqo.x-Produktreihen sowie vertikal integrierten Beschichtungslinien profitiert. Nutrien nutzt sein Mehrkanal-Vertriebsnetzwerk und Partnerschaften mit Genossenschaften, während Grupa Azoty seine inländische polnische Produktion und expandierende Exportkanäle nutzt. Regionale Lieferanten und Spezialhersteller halten ebenfalls einen erheblichen Marktanteil, wobei sich viele auf Gartenbau- oder Rasennischen konzentrieren.

Die Technologiepositionierung ist ein entscheidender Wettbewerbsfaktor, da sich das Biodegradabilitätsmandat für 2028 nähert. Führende Unternehmen investieren erheblich in Polymerforschung, Regulierungskonformität und Pilotreaktoren, die für die Verarbeitung wärmeempfindlicher Bioharze ausgelegt sind. Strategische Partnerschaften mit Robotik- und Datenanalysefirmen steigern die Differenzierung weiter, indem Produktchemie mit Präzisionsplatzierungshardware integriert wird. Steigende Kosten für petrochemische Einsatzstoffe begünstigen Unternehmen, die frühzeitig auf biobasierte Alternativen setzen, und bieten Schutz vor Marktvolatilität. Kleinere Akteure können durch die Ausrichtung auf unterversorgte Kulturen oder Regionen weiterhin erfolgreich sein, sehen sich jedoch möglicherweise Konsolidierungsdruck ausgesetzt, sofern sie sich nicht mit größeren Netzwerken für Zertifizierungs- und Vertriebsunterstützung zusammenschließen.

Fusionen und Lizenzvereinbarungen werden ab 2026 voraussichtlich zunehmen, da Felddaten zur Leistung von Beschichtungen der nächsten Generation die Marktpräferenzen festigen. Unternehmen mit frühzeitiger Zertifizierung für biologisch abbaubare Produkte können Premium-Bewertungen erzielen, da Käufer konforme Portfolios vor der regulatorischen Frist sichern möchten. Umgekehrt riskieren Unternehmen, die auf Legacy-Polymere angewiesen sind, Bestandsabschreibungen und reduzierten Regalplatz, da Einzelhändler ihre Sortimente auf bewährte biologisch abbaubare Produktlinien fokussieren.

Marktführer für Düngemittel mit kontrollierter Freisetzung in Europa

-

Ekompany International BV (DeltaChem)

-

Grupa Azoty S.A. (Compo Expert)

-

ICL Group Ltd

-

Mivena BV

-

Nutrien Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Haifa Group hat 30 Millionen EUR (32,1 Millionen USD) zugesagt, um eine Anlage für biologisch abbaubare Düngemittel mit kontrollierter Freisetzung in Frankreich zu errichten, die Multicote-Kapazität zu erweitern und die Versorgungsbereitschaft vor dem Beschichtungsmandat 2028 sicherzustellen. Die Anlage wird über lösemittelfreie Reaktoren und inline Qualitätsanalytik verfügen, die die Chargenfreigabezyklen verkürzen.

- Januar 2025: Yara Vereinigtes Königreich und Kartoffellieferant Branston haben ein Feldprogramm initiiert, das Formulierungen mit kontrollierter Freisetzung mit der Verfolgung des CO₂-Fußabdrucks integriert. Daten aus Testflächen in Lincolnshire werden in die Lieferkettenanzeigen von Tesco einfließen und die Düngemittelauswahl direkt mit der Berichterstattung über Scope-3-Emissionen verknüpfen.

- Oktober 2024: European Bioplastics begrüßte Änderungen der EU-Verordnung über Düngeprodukte (FPR), die bodenbiodegradierbare Beschichtungen formell anerkennen, rechtliche Unklarheiten beseitigen und Investitionen in die Skalierung biobasierter Harze beschleunigen.

Umfang des Berichts zum europäischen Markt für Düngemittel mit kontrollierter Freisetzung

Der Bericht zum europäischen Markt für Düngemittel mit kontrollierter Freisetzung ist segmentiert nach Beschichtungstyp (Polymerbeschichtet, Polymer-Schwefel-beschichtet und Sonstige), Kulturpflanzenart (Feldkulturen, Gartenbaukulturen sowie Rasen und Zierpflanzen) und Geografie (Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Ukraine, Vereinigtes Königreich und übriges Europa). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Polymerbeschichtet |

| Polymer-Schwefel-beschichtet |

| Sonstige |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Ukraine |

| Vereinigtes Königreich |

| Übriges Europa |

| Beschichtungstyp | Polymerbeschichtet |

| Polymer-Schwefel-beschichtet | |

| Sonstige | |

| Kulturpflanzenart | Feldkulturen |

| Gartenbaukulturen | |

| Rasen und Zierpflanzen | |

| Land | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Harnstoff und Komplexdünger

- DURCHSCHNITTLICHE NÄHRSTOFFANWENDUNGSRATE - Dies bezieht sich auf das durchschnittliche Volumen der je Hektar Anbaufläche verbrauchten Nährstoffe in jedem Land.

- ABGEDECKTE KULTURPFLANZENARTEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturpflanzen ausgebracht wird, um Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdüngemittel | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt und über Boden, Blatt und Fertigation ausgebracht. Umfasst Düngemittel mit kontrollierter Freisetzung, Düngemittel mit langsamer Freisetzung, Flüssigdüngemittel und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über ihren gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit langsamer Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdüngemittel | Bestehen sowohl aus flüssigen als auch wasserlöslichen Düngemitteln, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich Flüssigkeit, Pulver usw., die im Blatt- und Fertigationsmodus der Düngemittelausbringung eingesetzt werden. |

| Fertigation | Düngemittel, die durch verschiedene Bewässerungssysteme ausgebracht werden, wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. |

| Wasserfreies Ammoniak | Als Düngemittel eingesetzt, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordüngemittel, das nur Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Triplesuperphosphat (TSP) | Phosphordüngemittel, das nur Phosphor mit einem Gehalt von mehr als 35 % enthält. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt wurden, um sie effizienter als andere Düngemittel zu machen. |

| Konventionelle Düngemittel | Düngemittel, die auf Kulturpflanzen mit traditionellen Methoden ausgebracht werden, einschließlich Breitwurf, Reihenablage, Bodeneinarbeitung durch Pflügen usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdüngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdüngemittel | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturpflanzen durch Blattapplikation und Fertigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen