Größe und Marktanteil des europäischen Biostimulanzienmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

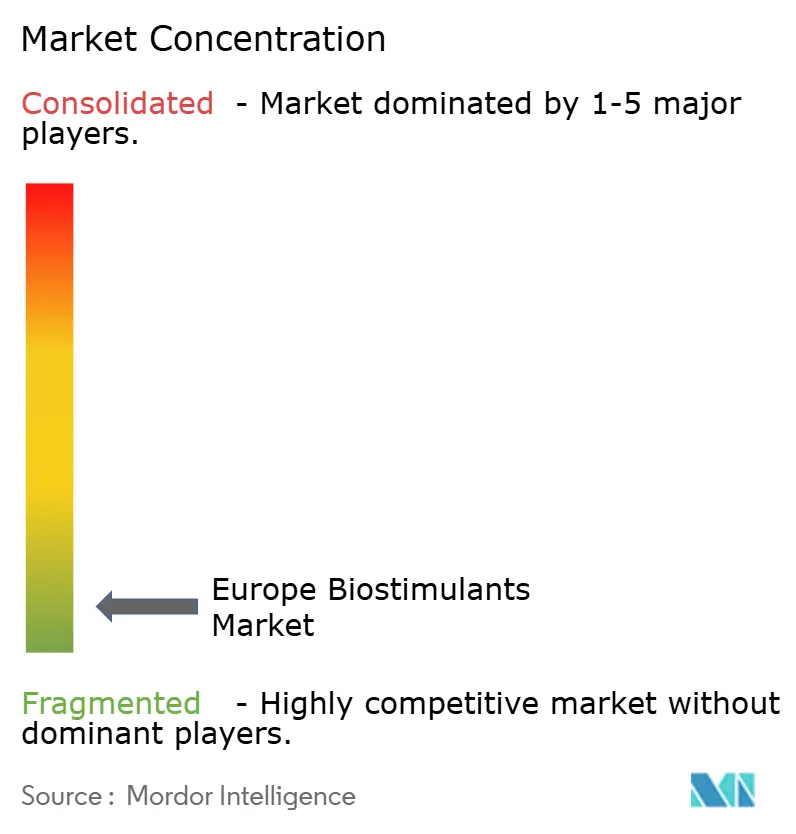

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Biostimulanzienmarktes von Mordor Intelligence

Die Größe des europäischen Biostimulanzienmarktes im Jahr 2026 wird auf 1,81 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,71 Milliarden USD, mit Projektionen für 2031 von 2,39 Milliarden USD, was einem Wachstum von 5,78 % CAGR im Zeitraum 2026–2031 entspricht. Der Ausblick spiegelt zunehmenden politischen Druck zur Reduzierung des Einsatzes von Kunstdüngern, eine wachsende Fläche unter ökologischem Anbau und einen verbesserten Zugang zu CE-gekennzeichneten Produkten wider, die den grenzüberschreitenden Vertrieb vereinfachen. Technologische Verbesserungen haben die Kosten für die Meeresalgenextraktion und mikrobielle Fermentation um bis zu 20 % gesenkt, wodurch biologische Betriebsmittel dem Preisniveau konventioneller Düngemittel näherkommen und die allgemeine Wachstumsdynamik gestärkt wird. Die Einführung der Präzisionslandwirtschaft bestätigt weiterhin den Mehrwert auf Feldebene, insbesondere bei standortspezifischen Ausbringungssystemen, die die Biostimulanzien-Dosierung an den Pflanzenbedarf anpassen. Die Wettbewerbsintensität bleibt gering, da die fünf größten Anbieter zusammen nur einen Marktanteil von 5,5 % halten.

Wesentliche Erkenntnisse des Berichts

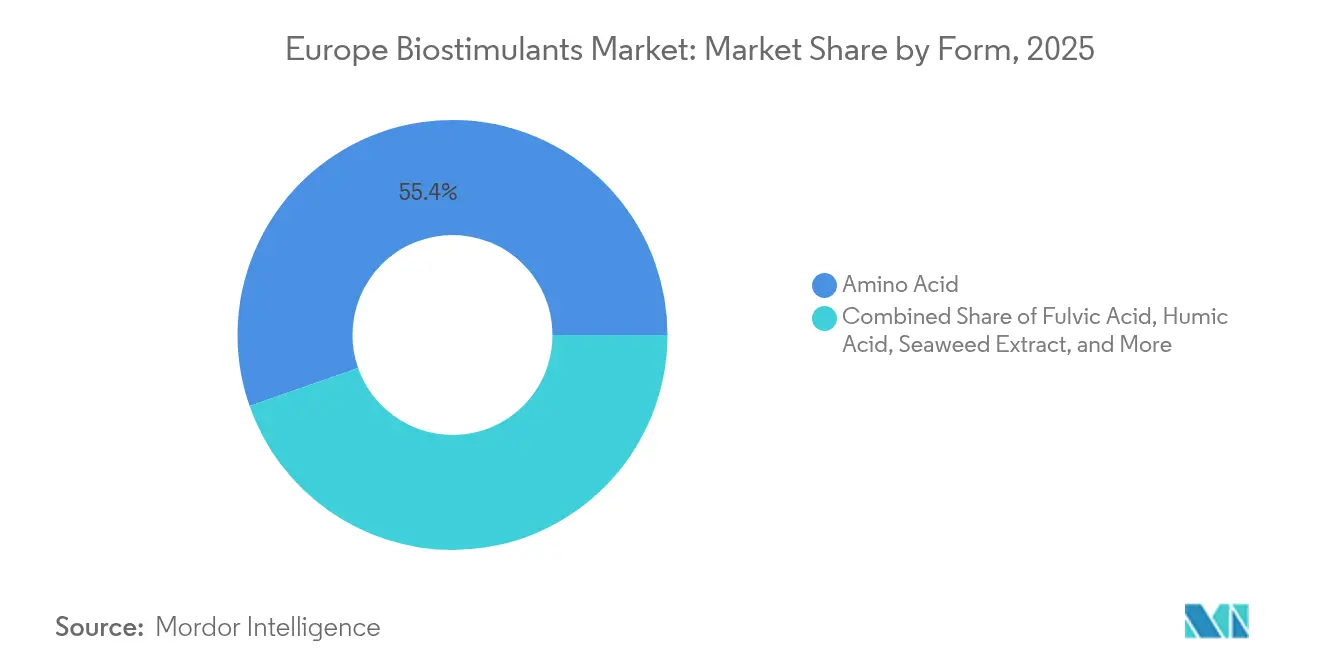

- Nach Form hielten Aminosäuren im Jahr 2025 einen Anteil von 55,35 % am europäischen Biostimulanzienmarkt, während Huminsäureprodukte bis 2031 voraussichtlich eine CAGR von 6,84 % verzeichnen werden.

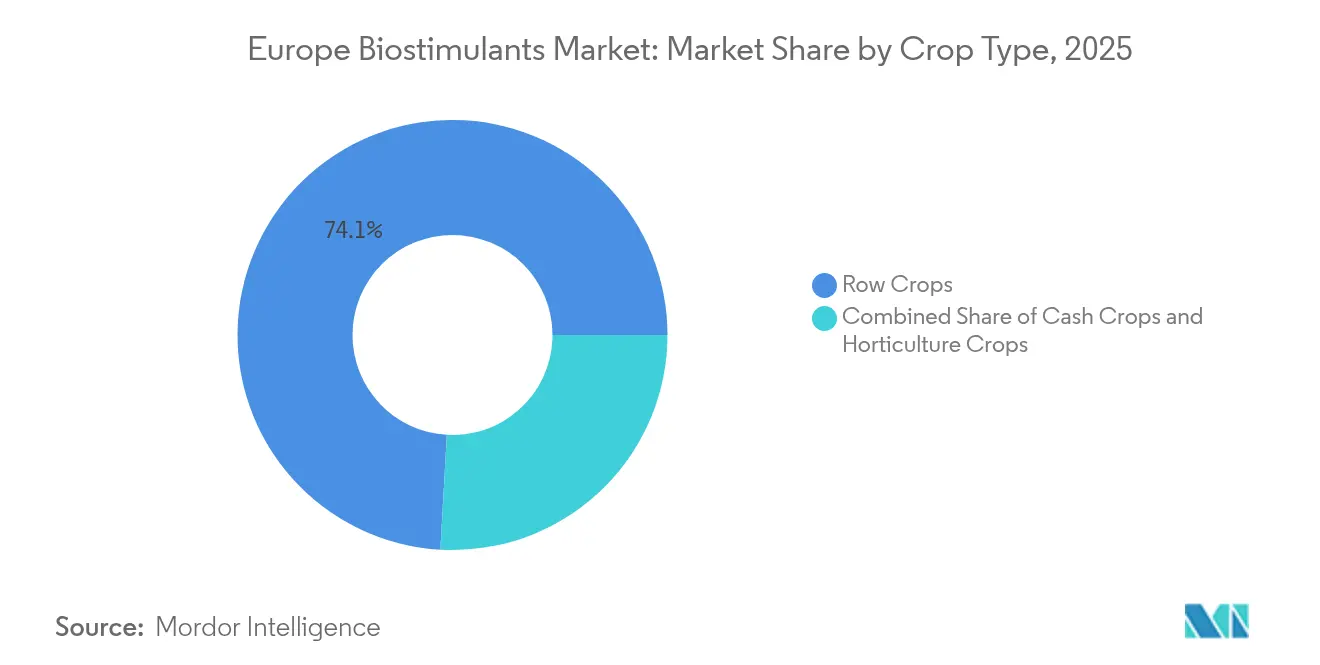

- Nach Kulturpflanzentyp entfielen im Jahr 2025 74,10 % der Größe des europäischen Biostimulanzienmarktes auf Reihenkulturen; Cash Crops werden voraussichtlich mit einer CAGR von 6,92 % im Zeitraum 2026–2031 expandieren.

- Nach Ländern führte Frankreich im Jahr 2025 mit einem Umsatzanteil von 17,62 %, während Spanien im Prognosezeitraum voraussichtlich eine CAGR von 6,82 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im europäischen Biostimulanzienmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Grüner Deal und Farm-to-Fork-Mandate zur Reduzierung des Düngereinsatzes | +1.8% | Frankreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Ausweitung zertifizierter ökologischer Anbauflächen | +1.2% | Italien, Spanien, Österreich | Langfristig (≥ 4 Jahre) |

| Harmonisierter CE-Kennzeichnungsrahmen zur Erleichterung des Marktzugangs | +0.9% | EU-27, Ausstrahlung auf das Vereinigte Königreich und die Türkei | Kurzfristig (≤ 2 Jahre) |

| Rasche Kostensenkungen bei der Meeresalgenextraktion und mikrobiellen Fermentation | +1.1% | Atlantische Küstenregionen | Mittelfristig (2–4 Jahre) |

| Präzisionslandwirtschaft mit standortspezifischer Technologie belegt Renditen auf Feldebene | +0.7% | Westeuropa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunahme der EU-Förderung für Proteinpflanzen-F&E treibt Nachfrage nach Ertragssteigernden Mitteln | +0.5% | Niederlande, Dänemark, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Grüner Deal und Farm-to-Fork-Mandate zur Reduzierung des Düngereinsatzes

Die Europäische Union hat ihr Ziel einer 20-prozentigen Reduzierung des Kunstdüngereinsatzes rechtlich verbindlich gemacht, sodass jeder Mitgliedstaat in seinem nationalen Strategieplan messbare Fortschritte nachweisen muss[1]Quelle: Europäische Kommission, „Farm to Fork Strategie”, EUROPA.EU. Feldversuche in der Bretagne und in Bayern verzeichnen bereits eine 12- bis 15-prozentige Substitution, wenn Biostimulanzien mit standortspezifischen Streuern kombiniert werden. Genossenschaftliche Berater bündeln nun Compliance-Audits mit Empfehlungen für biologische Betriebsmittel und wandeln Regulierung in einen kommerziellen Sogeffekt statt in einen Druckeffekt um. Gerätelieferanten und Betriebsmittellieferanten sponsern gemeinsam Felddemonstrationen, die die Ertragsstabilität bei niedrigeren Nährstoffgaben belegen, und verringern so den Widerstand bei der Einführung. Da die Strafgebühren ab 2026 eskalieren, schließen Landwirte zunehmend mehrjährige Lieferverträge für CE-gekennzeichnete Formulierungen ab, die ihnen helfen, die vorgeschriebenen Nährstoff-Benchmarks zu erfüllen.

Ausweitung zertifizierter ökologischer Anbauflächen

Die zertifizierte ökologische Anbaufläche wuchs zwischen 2020 und 2023 um 3,6 % pro Jahr und erreichte 17,7 Millionen Hektar, was 10,1 % der gesamten landwirtschaftlichen Nutzfläche entspricht[2]Quelle: Eurostat, „Statistiken zum ökologischen Landbau”, EUROSTAT.EC.EUROPA.EU. Öko-Vorschriften verbieten die meisten synthetischen Düngemittel, sodass zertifizierte Biostimulanzien die Lücke im Nährstoffmanagement schließen und gleichzeitig die Pflanzenresilienz fördern. Premium-Erzeugerpreise, die häufig 20 bis 40 % über denen für konventionelle Kulturen liegen, kompensieren höhere Betriebsmittelkosten und verkürzen die Amortisationszeiten für biologische Produkte. Einzelhändler verlangen nun eine Drittpartei-Verifizierung der Betriebsmittelherkunft, was Hersteller mit transparenten Lieferketten und digitaler Rückverfolgbarkeit bevorzugt. Der Trend geht über frühe Vorreiter wie Österreich hinaus und erfasst mittelgroße Produzenten in Italien und Spanien, wodurch sich die adressierbare Basis für CE-zertifizierte Etiketten verbreitert.

Harmonisierter Conformité Européenne (CE)-Kennzeichnungsrahmen zur Erleichterung des Marktzugangs

Die Verordnung (EU) 2019/1009 definiert Biostimulanzien und ermöglicht eine einzige CE-Kennzeichnung, die den Verkauf in allen Mitgliedstaaten genehmigt und damit siebenundzwanzig separate Zulassungsverfahren ersetzt[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Wissenschaftliches Gutachten zur Wirksamkeitsprüfung von Biostimulanzien”, EFSA.EUROPA.EU. Bis Dezember 2024 trugen 89 % der kommerziell rentablen Produkte das CE-Zeichen, wodurch sich die durchschnittliche Markteinführungszeit für kleine und mittelständische Unternehmen von sechsunddreißig auf zehn Monate verkürzte. Distributoren erweiterten daraufhin sofort ihre Produktkataloge, sodass Landwirte ohne zusätzlichen Bürokratieaufwand von einer größeren Markenvielfalt profitieren können. Nationale Fachmessen präsentieren Neuheiten nebeneinander, was Lernkurven beschleunigt und die Validierung durch Fachkollegen fördert. Das einheitliche Regelwerk senkt die Compliance-Kosten und lenkt Kapital in Forschung und Werbefeldversuche statt in Anwaltskosten um.

Rasche Kostensenkungen bei der Meeresalgenextraktion und mikrobiellen Fermentation

Die enzymatische Extraktion liefert heute eine um 40 % höhere Ausbeute bei einem um 25 % geringeren Energieverbrauch als alkalische Verfahren, was die Produktionskosten seit 2023 um 15–20 % gesenkt hat. Verkürzte mikrobielle Fermentationszyklen haben Bioprozessierungskapazität freigesetzt und es den Herstellern ermöglicht, ihren Ausstoß ohne größere Werksausweitungen zu verdoppeln. Die Kosteneinsparungen verringern den Preisabstand zu Standarddüngern, insbesondere im hochwertigen Gartenbau, wo Erzeuger die Kosten pro Kilogramm Erntegut genau verfolgen. Unternehmen geben einen Teil der Einsparungen über gestaffelte Rabatte an Distributoren weiter, was wiederum die Händlermargen und Einlagerungsanreize verbessert. Niedrigere Herstellungskosten öffnen zudem die Tür für Testpackungen und Abonnementmodelle, die das Käuferrisiko mindern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen EU-weiter Leistungsstandards und -protokolle | −0.8% | EU-27 | Langfristig (≥ 4 Jahre) |

| Höhere Preisaufschläge gegenüber konventionellen Düngemitteln | −1.2% | Osteuropa | Mittelfristig (2–4 Jahre) |

| Volatilität der Meeresalgen-Biomasseversorgung in atlantischer und baltischer Aquakultur | −0.6% | Atlantische und baltische Küsten | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten für digitale Kennzeichnung und Rückverfolgbarkeit nach 2024 | −0.4% | EU-Kernländer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen EU-weiter Leistungsstandards und -protokolle

Obwohl die CE-Kennzeichnung den Marktzugang vereinfacht, gibt es noch keinen gesamteuropäischen Maßstab für die Wirksamkeit auf Feldebene, sodass Landwirte auf uneinheitliche nationale Versuchsdaten angewiesen sind. Landwirtschaftliche Beratungsgenossenschaften haben Schwierigkeiten, eindeutige Produktrankings herauszugeben, weshalb risikoaverse Landwirte die Einführung verzögern, bis lokale Fallstudien vorliegen. Schwach abschneidende Produkte können legal neben wissenschaftlich fundierten Marken koexistieren, was Marktsignale verzerrt und das Vertrauen untergräbt. Branchenverbände drängen auf ein einheitliches Protokoll, doch der Konsens kommt aufgrund der großen Variation an Klimazonen und Kulturpflanzenmischungen in Europa nur langsam voran. Bis zur Harmonisierung werden Käufer auf persönliche Weiterempfehlungen und Markenreputation setzen, was die Verkaufszyklen verlängert.

Höhere Preisaufschläge gegenüber konventionellen Düngemitteln

Biostimulanzien kosten auf Hektarbasis immer noch zwei- bis dreimal mehr als nährstoffäquivalente konventionelle Düngemittel, insbesondere im großflächigen Getreidebau, wo Applikationen Tausende von Hektar abdecken. Osteuropäische Landwirte arbeiten oft mit knappen Margen und können die Ausgaben nicht rechtfertigen, sofern Verträge keine höheren Rohstoffpreise garantieren. Währungsschwankungen schaffen eine zusätzliche Unsicherheitsebene, da viele biologische Betriebsmittel importiert und in USD bewertet werden. Händler versuchen, die Belastung durch Saisonkredite abzufedern, doch die Rückzahlung hängt von der Erntequaliät und den Marktpreisen bei der Lieferung ab. Ohne konsistente wirtschaftliche Anreize flachen die Adoptionskurven in preissensiblen Regionen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Bodengesundheitsgewinne treiben den Aufschwung bei Huminsäure

Aminosäuren sicherten sich im Jahr 2025 einen Anteil von 55,35 % am europäischen Biostimulanzienmarkt und spiegeln damit ihre Vielseitigkeit bei Getreide, Ölsaaten und Gewächshauskulturen wider. Huminsäureformulierungen, geschätzt für ihre kohlenstoffreichen Bodenverbesserungseigenschaften, sollen zwischen 2026 und 2031 mit der schnellsten CAGR von 6,84 % wachsen und damit alle anderen Kategorien übertreffen, da sich regenerative Landwirtschaftspraktiken weiter verbreiten. Die wachsende Leistungslücke unterstreicht eine Verschiebung von rein pflanzenfokussierten Betriebsmitteln hin zu Lösungen, die auch die Bodenstruktur und mikrobielle Aktivität wiederherstellen – im Einklang mit Förderprogrammen, die langfristige Nachhaltigkeit belohnen.

Meeresalgenextrakte verankern sich weiterhin in zertifizierten Öko-Programmen, während Fulvinsäuren im Bereich der Mikronährstoffversorgung für hochwertige Obst- und Gemüsekulturen an Bedeutung gewinnen. Proteinhydrolysate sprechen Sonderkulturbetriebe an, die unter Stressbedingungen eine schnelle Aminostickstoffaufnahme benötigen, während der vielfältige Pool sonstiger Biostimulanzien – einschließlich mikrobieller Mischungen und Peptidkomplexe – Nischenbedürfnisse im geschützten Anbau bedient. Insgesamt erweitern diese Angebote die funktionale Palette und ermöglichen es Distributoren, kulturpflanzenspezifische Pakete zu entwickeln, die die Nährstoffeffizienz verbessern, die Stressresilienz erhöhen und regional unterschiedliche regulatorische Anforderungen erfüllen.

Nach Kulturpflanzentyp: Reihenkulturen dominieren, Cash Crops gewinnen an Tempo

Reihenkulturen hielten im Jahr 2025 einen Anteil von 74,10 % am europäischen Biostimulanzienmarkt, angetrieben durch riesige Getreide- und Ölsaatenflächen sowie staatliche Anreize zur Förderung der heimischen Proteinpflanzenproduktion. Cash Crops, angeführt von Industrie-Hanf und aufstrebenden Bioenergiepflanzen, werden bis 2031 die schnellste CAGR von 6,92 % verzeichnen, da Erzeuger Premium-Verträge anstreben, die an ressourcenarme, hochwertige Lieferketten geknüpft sind. Diese Beschleunigung beleuchtet einen Marktpivot hin zu diversifizierten Fruchtfolgen, die Nachhaltigkeitszertifizierungen und CO₂-Sequestrierungsgutschriften monetarisieren.

Gartenbaubetriebe, insbesondere Gewächshaus-Gemüse und Beeren, sind stark auf flüssige Formulierungen angewiesen, die mit der Fertigationsbewässerung kompatibel sind, wobei Qualitäts- und Haltbarkeitsgewinne Vorrang vor dem bloßen Mengenausstoß haben. Die Ausweitung im Reihenkulturbereich konzentriert sich auf Aminosäuren- und Fulvinsäuremischungen, die sich nahtlos in standortspezifische Feldspritzen integrieren lassen, während Cash-Crop-Anwender mit Huminsäure- und Meeresalgenkomplexen experimentieren, um Bodengesundheit und Resilienz zu stärken. Über alle Kulturpflanzentypen hinweg betonen Agronomen die Kombination von biologischen Mitteln mit digitalen Entscheidungsunterstützungstools, um Renditen auf Feldebene zu validieren und fortlaufende Betriebsmittel-Budgetzuweisungen zu sichern.

Geografische Analyse

Frankreich erfasste im Jahr 2025 17,62 % des europäischen Biostimulanzienmarktanteils, was den weit verbreiteten Einsatz von Aminosäuren- und Meeresalgeninputs in intensiven Getreide- und Weinbauregionen widerspiegelt. Spanien, bereits führend im geschützten Gartenbau, wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,82 % wachsen, da Tropfbewässerungsnetze flüssige biologische Mittel mit Fertigationssystemen kombinieren. Beide Länder profitieren von nationalen Nachhaltigkeitsprogrammen, die biologische Alternativen zu synthetischen Düngemitteln subventionieren und Erzeuger für klimaschonende Praktiken belohnen. Die Präsenz technischer Berater und digitaler Entscheidungsunterstützungstools beschleunigt die Validierung auf Betriebsebene und verankert ein stetiges Nachfragewachstum bei Groß- und Kleinbetrieben.

Deutschland, Italien und die Türkei bilden die nächste Adoptionsebene und bauen jeweils durch gezielte Anreize und kulturpflanzenspezifische Forschung Dynamik auf. Deutsche Gemüseproduzenten setzen auf Huminsäuremischungen, um die Qualität schwerer Böden zu verbessern, während italienische Weingüter Meeresalgenextrakte nutzen, um die Traubenqualität unter Hitzestress zu verbessern. Türkische Gewächshausexporteure integrieren CE-gekennzeichnete Formulierungen, um europäische Einzelhandelsstandards zu erfüllen, was einen verlässlichen Sog für inländische Distributoren schafft. Diese moderat wachsenden Länder verfügen über robuste Beratungsnetzwerke und fordern zunehmend Rückverfolgbarkeit – Bedingungen, die Lieferanten mit transparenten Lieferketten und agronomischen Dienstleistungskapazitäten bevorzugen.

Für die Zukunft sind die Niederlande und Russland positioniert, um inkrementelle Volumina voranzutreiben, da Technologie und Politik konvergieren. Der niederländische Hightech-Gewächshauscluster validiert die Leistung von Biostimulanzien durch Echtzeit-Sensordaten, verkürzt Produkttestzyklen und fördert eine rasche Hochskalierung. Russische Landwirte suchen Betriebsmittel, die Kulturen gegen klimatische Volatilität abpuffern, was das Interesse an Huminsäure- und mikrobiellen Formulierungen zur Verbesserung der Bodenresilienz weckt. Kleinere osteuropäische Märkte nutzen Mittel aus der ländlichen Entwicklungsförderung, um Adoptionskosten zu kompensieren, während das Vereinigte Königreich die regulatorische Angleichung aufrechthält, die den Fluss CE-gekennzeichneter Produkte nach dem Brexit gewährleistet. Zusammengenommen deuten diese Faktoren darauf hin, dass eine geografisch vielfältige Nachfrage den Aufwärtstrend des europäischen Biostimulanzienmarktes über 2030 hinaus aufrechterhalten wird.

Wettbewerbslandschaft

Der europäische Biostimulanzienmarkt bleibt stark fragmentiert, wobei die fünf größten Anbieter zusammen nur einen Anteil von 5,56 % halten, was zu zahlreichen spezialisierten Wettbewerbern führt. Führende Unternehmen wie Valagro, Biolchim SpA und BioAtlantis differenzieren sich durch proprietäre Extraktionstechnologien und kulturpflanzenspezifische Formulierungen. Die geringe Wettbewerbsintensität resultiert aus technischen Serviceanforderungen und regulatorischen Hürden, die Preiskämpfe abschrecken.

Die Forschungsinvestitionen betragen bei den führenden Unternehmen durchschnittlich 8 bis 12 % des Umsatzes und treiben Innovationen in den Bereichen Mikroverkapselung, kontrollierte Freisetzung und digitale Entscheidungsunterstützungstools voran. Die Patentanmeldungen stiegen im Jahr 2024 um 23 %, was einen intensivierten Wettlauf um den Schutz des geistigen Eigentums und die Aufrechterhaltung von Premiumpreisen unterstreicht. Partnerschaften zwischen Biostimulanzienlieferanten und Präzisionslandwirtschaftsplattformen entwickeln sich zu einem Weg für gebündelte Mehrwertangebote und tiefere betriebliche Daten.

Die Versorgungssicherheit ist nach Meeresalgenengpässen ein strategischer Schwerpunkt; Vereinbarungen wie das Gemeinschaftsunternehmen von UPL mit Ocean Forest zielen darauf ab, nachhaltige Biomasse zu vorhersehbaren Kosten zu sichern. Akquisitionen, exemplarisch durch den Kauf von Frayssinet durch Valagro, verbreitern ökologisch-zertifizierte Portfolios und die geografische Reichweite. Das Fehlen dominanter Marktführer bietet Start-ups, die synthetische Biologie einsetzen, Raum, um traditionelle Extraktionsverfahren mit kostengünstigeren Fermentationswegen zu disruptieren.

Marktführer der europäischen Biostimulanzienbranche

Agronutrition

BioAtlantis Ltd

Biolchim SPA

Trade Corporation International

Valagro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der Europäische Biostimulanzien-Industrierat veranstaltete seinen jährlichen EBIC-Gipfel in Brüssel zum Thema „Wettbewerbsfähige und nachhaltige EU-Landwirtschaft als Realität”. Das im Rahmen der EU Green Week organisierte Forum versammelte führende Agrar-Lebensmittel-Verantwortliche zu Sitzungen über kreislauforientierte tierische Nebenprodukte, nützliche Mikroorganismen und Innovationswege für Landwirte.

- Juni 2025: Syngenta skizzierte eine Roadmap zur Führungsrolle im Bereich biologischer Mittel, die die Übernahme von Intrinsyx Bio im Jahr 2024, die Integration der Sammlung natürlicher Produkte von Novartis und eine neue 22.000 m² große Anlage in Orangeburg, South Carolina, umfasst, die jährlich 16.000 Tonnen Biostimulanzien produzieren wird.

- Oktober 2024: Syngenta AG lancierte die BioCrop-Plattform in Zusammenarbeit mit Microsoft und kombiniert dabei Biostimulanzienempfehlungen mit Präzisionslandwirtschafts-Datenanalysen in 12 europäischen Ländern.

Berichtsumfang des europäischen Biostimulanzienmarktes

Aminosäuren, Fulvinsäure, Huminsäure, Proteinhydrolysate, Meeresalgenextrakte sind als Segmente nach Form abgedeckt. Cash Crops, Gartenbaukulturen, Reihenkulturen sind als Segmente nach Kulturpflanzentyp abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Aminosäuren |

| Fulvinsäure |

| Huminsäure |

| Proteinhydrolysate |

| Meeresalgenextrakte |

| Sonstige Biostimulanzien |

| Cash Crops |

| Gartenbaukulturen |

| Reihenkulturen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Übriges Europa |

| Form | Aminosäuren |

| Fulvinsäure | |

| Huminsäure | |

| Proteinhydrolysate | |

| Meeresalgenextrakte | |

| Sonstige Biostimulanzien | |

| Kulturpflanzentyp | Cash Crops |

| Gartenbaukulturen | |

| Reihenkulturen | |

| Land | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Türkei | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen an Biostimulanzien, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region bzw. dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Cash Crops (Plantagen-Kulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzenschutzfunktion landwirtschaftlicher biologischer Mittel umfasst Produkte, die verschiedene biotische und abiotische Stressfaktoren verhindern oder kontrollieren.

- TYP - Biostimulanzien fördern das Pflanzenwachstum und den Ertrag, indem sie verschiedene abiotische Stressfaktoren verhindern oder kontrollieren.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Cash Crops | Cash Crops sind nicht zum direkten Verbrauch bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integriertes Schädlingsmanagement (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingskontrolle bei verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, einschließlich biologischer Schädlingsbekämpfung, landwirtschaftlicher Praktiken und des gezielten Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Giftstoffe produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um diese vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe sowie andere Koformulanzien wie Lösungsmittel, Träger, Inertstoffe, Netzmittel oder Hilfsstoffe, die so formuliert sind, dass eine optimale Produktwirksamkeit erzielt wird. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten mit unterschiedlicher Symptomschwere verursacht. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtinsekt ablegen, wobei sich ihre Larven vom Wirtinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturen zu begrenzen und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche bzw. biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Prädatorenarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf Umwelt und menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht-synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt werden. |

| Proteinhydrolysate (PH) | Biostimulanzien auf Basis von Proteinhydrolysaten enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen hauptsächlich aus pflanzlichen oder tierischen Quellen hergestellt werden. |

| Biostimulanzien / Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien / Pflanzenwachstumsregulatoren (PGR) sind aus natürlichen Ressourcen gewonnene Substanzen, die das Pflanzenwachstum und die Pflanzengesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel) fördern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Pflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums herzustellen. |

| Symbiotische stickstoffixierende Bakterien | Symbiotische stickstoffixierende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff zur Verfügung stellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, bei dem molekularer Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umgewandelt wird. |

| ARS (Agricultural Research Service) | ARS ist die wichtigste interne wissenschaftliche Forschungsagentur des US-amerikanischen Landwirtschaftsministeriums. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften der jeweiligen staatlichen Stellen überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Erzeugnisse dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Krankheitserreger zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation zum Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalgrößen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt über den gesamten Prognosezeitraum konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen.