Marktgröße und Marktanteil für Impfstoffverabreichungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.63 Milliarden US-Dollar |

| Marktgröße (2031) | 9.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

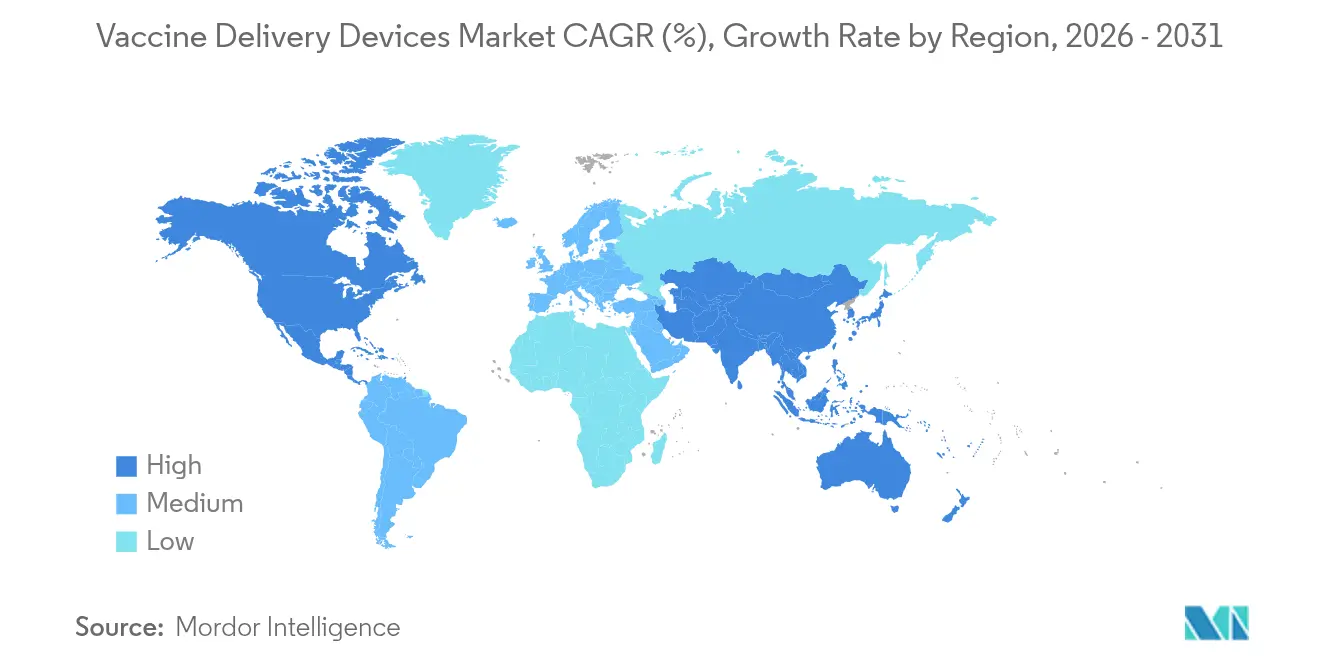

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

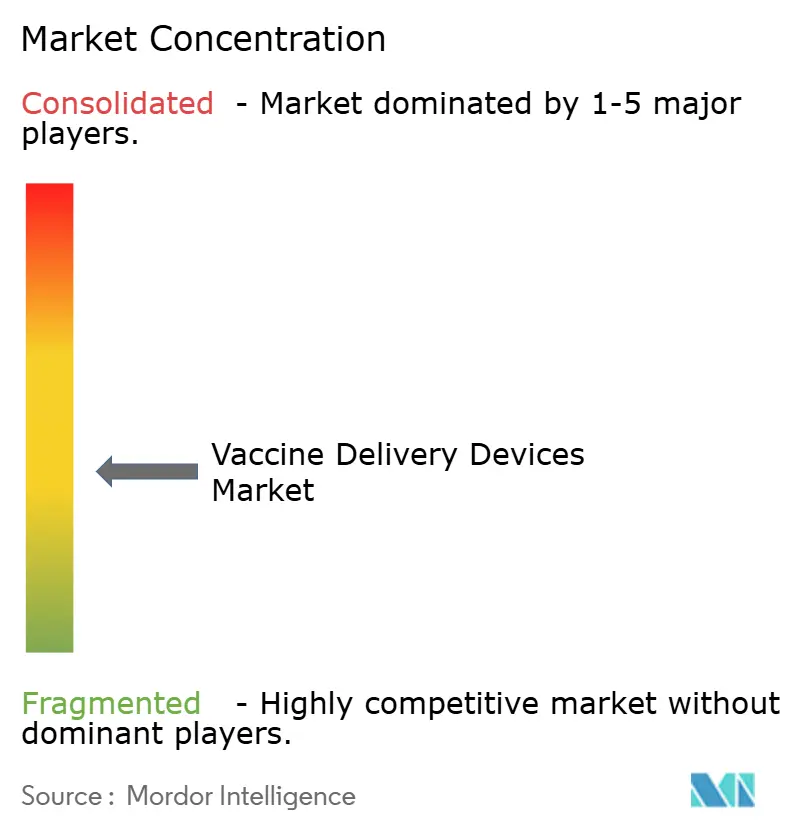

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Impfstoffverabreichungsgeräte von Mordor Intelligence

Die Marktgröße für Impfstoffverabreichungsgeräte wird voraussichtlich von 6,21 Milliarden USD im Jahr 2025 auf 6,63 Milliarden USD im Jahr 2026 ansteigen und soll bis 2031 bei einer CAGR von 6,82 % über den Zeitraum 2026–2031 einen Wert von 9,22 Milliarden USD erreichen. Das Wachstum ist in einem stetigen Übergang von herkömmlichen Spritzen hin zu nadelfreien Plattformen, Mikronadelpatches und intranasalen Sprays verankert, die mit den Zielen der Pandemievorvorbereitung übereinstimmen und die Abhängigkeit von der Kühlkette verringern. Große staatliche Mittelzuweisungen – beispielhaft veranschaulicht durch die 5-Milliarden-USD-Initiative Project NextGen – lenken Forschungsteams und Hersteller auf Geräte hin, die die Logistik der Massenimpfung vereinfachen und gleichzeitig arbeitsbedingte Gefährdungen reduzieren [1]U.S. Ministerium für Gesundheit und Soziale Dienste, "Project NextGen Initiative," hhs.gov . Gleichzeitig veranlasst das Nadelstichsicherheits- und Präventionsgesetz der OSHA Gesundheitsdienstleister dazu, herkömmliche Nadeln durch technisch entwickelte Sicherheitsvorrichtungen zu ersetzen, was die Nachfrage nach fortschrittlichen Injektoren weiter ankurbelt. Regional betrachtet dominieren die Vereinigten Staaten, die Europäische Union und Japan weiterhin die frühen Adoptionszyklen, doch das Beschaffungsmomentum in Indien, Indonesien und den Philippinen nimmt zu, da multilaterale Kreditgeber Infrastrukturen für Kühlketten und Datenverfolgung finanzieren.

Wichtigste Erkenntnisse des Berichts

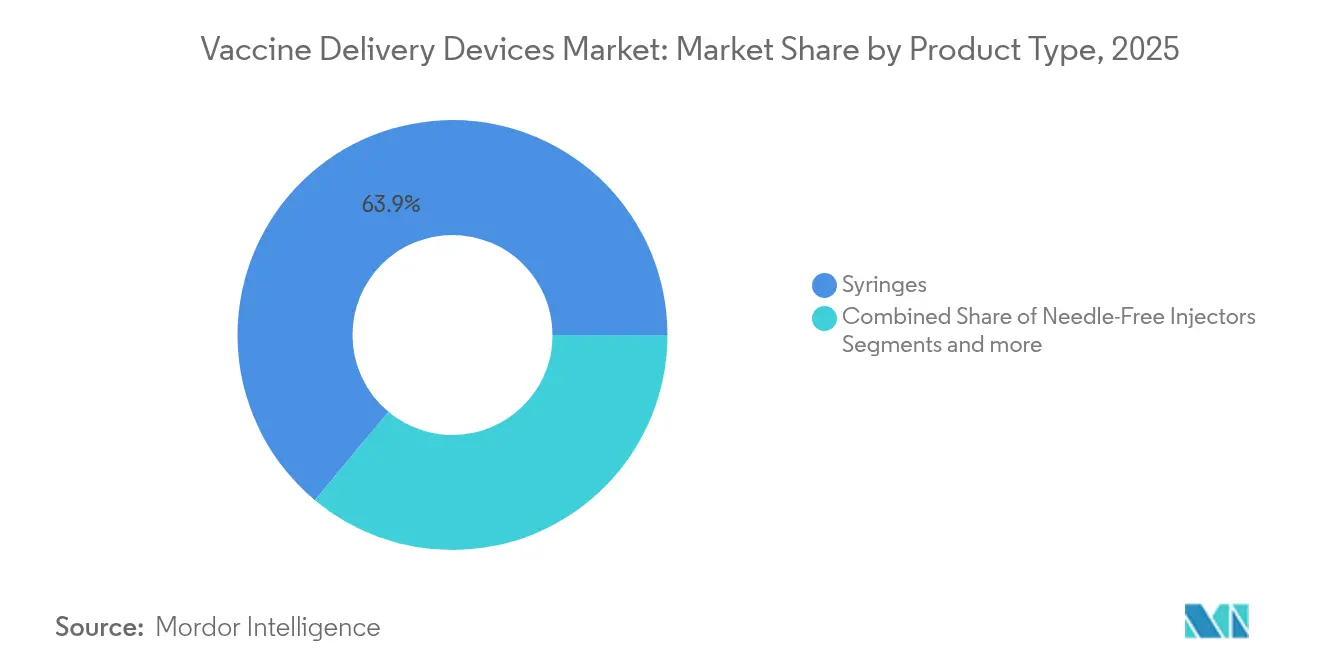

- Nach Produkttyp führten Spritzen den Markt für Impfstoffverabreichungsgeräte mit einem Umsatzanteil von 63,94 % im Jahr 2025 an, während nadelfreie Injektoren bis 2031 mit einer CAGR von 7,49 % zu expandieren prognostiziert werden.

- Nach Verabreichungsweg entfiel auf die intramuskuläre Verabreichung im Jahr 2025 ein Anteil von 52,74 % am Markt für Impfstoffverabreichungsgeräte, und intradermale Systeme schreiten bis 2031 mit einer CAGR von 7,12 % voran.

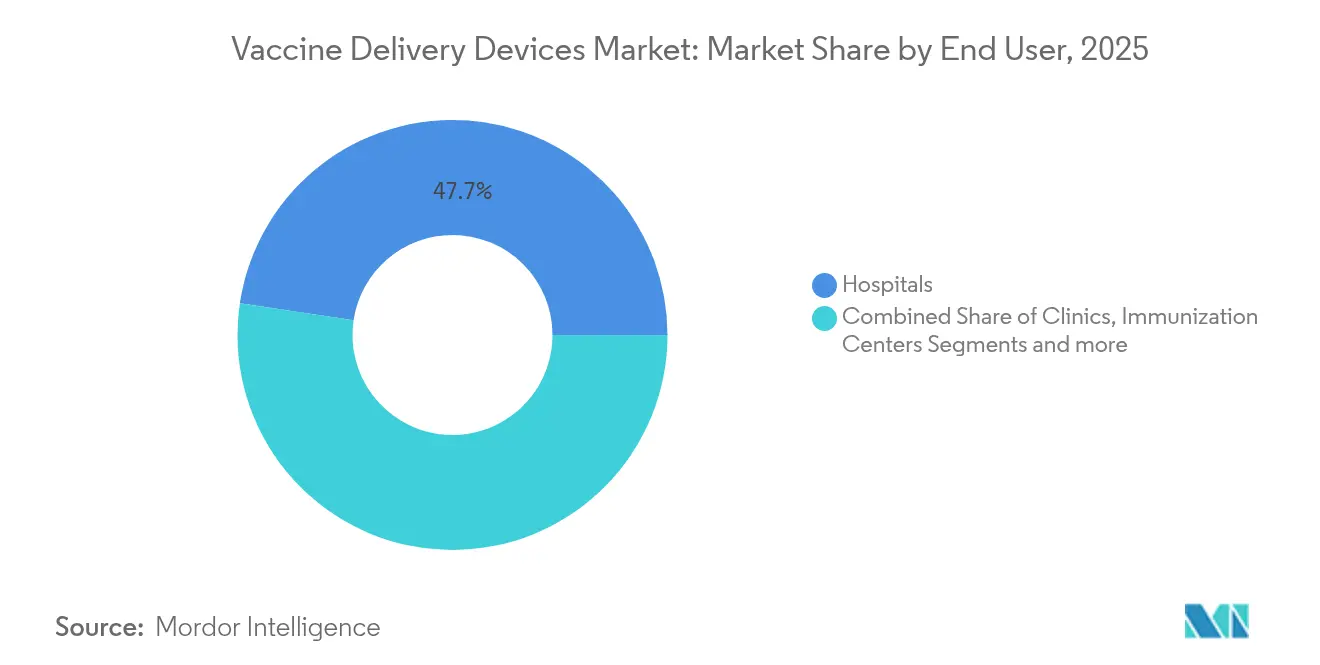

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 47,65 % am Markt für Impfstoffverabreichungsgeräte, während Impfzentren die höchste prognostizierte CAGR von 7,43 % für denselben Zeitraum verzeichnen.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 37,88 % an der globalen Umsatzbasis, doch der Asien-Pazifik-Raum ist mit der schnellsten CAGR von 7,61 % zwischen 2026 und 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Impfstoffverabreichungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Immunisierungsfinanzierung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Übernahme nadelfreier Injektoren | +1.8% | Nordamerika und EU führend, Asien-Pazifik folgend | Kurzfristig (≤ 2 Jahre) |

| Pandemievorvorbereitung durch Lagerbestände | +0.9% | Global, mit Schwerpunkt auf entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Sicherheitsspritzen-Regulierungen (NSIs) | +1.1% | Nordamerika und EU primär, global expandierend | Mittelfristig (2–4 Jahre) |

| Ausgelagertes Abfüllen und Verschließen fördert vorgefüllte Impfstoffgeräte | +0.7% | Global, konzentriert in Produktionszentren | Mittelfristig (2–4 Jahre) |

| Tragbare Injektorpatches in Feldversuchen | +0.3% | Nordamerika und EU zunächst, globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Immunisierungsfinanzierung

Eine intensivierte Finanzierung des öffentlichen Sektors gestaltet den Markt für Impfstoffverabreichungsgeräte neu, indem pathogenspezifische Forschungs- und Entwicklungszuschüsse mit Infrastrukturförderungen kombiniert werden, die ausdrücklich auf Geräteinnovationen verweisen. Im Januar 2025 stellte das U.S. Ministerium für Gesundheit und Soziale Dienste 590 Millionen USD für Moderna bereit, um mRNA-Pandemie-Influenzaimpfstoffe zu verfeinern, und die Vereinbarung sah einen Teil für neuartige intradermale und intranasale Verabreichungsformate vor. Das parallele Project NextGen der BARDA hat 240 Millionen USD für die Automatisierung der Kühlkette und die genomische Echtzeitüberwachung reserviert, um sicherzustellen, dass neu entstehende Formulierungen mit Verabreichungsgeräten kombiniert werden können, die beim Transport stabil bleiben. Vergleichbare Strategien sind bei der Europäischen Behörde für Gesundheitliche Notfallvorsorge und -reaktion sichtbar, die Meilensteinzahlungen an Unternehmen anbietet, die thermostabile Patches mit Prototyp-Impfstoffen bündeln. Diese Kapitalzuflüsse glätten das Entwicklungsrisiko, beschleunigen Regulierungseinreichungen und sichern Herstellern Basisbeschaffungsvolumina zu, sobald klinische Meilensteine erreicht werden. Mittelfristig wird erwartet, dass die Finanzierungswelle die jährlichen Forschungs- und Entwicklungsausgaben für Impfstoffverabreichungsgeräte über 1 Milliarde USD halten wird, was nachhaltige Gerätemarkteinführungspipelines über mindestens drei Verabreichungswege hinweg unterstützt [2]U.S. Ministerium für Gesundheit und Soziale Dienste, "BARDA Pharmazeutische Gegenmaßnahmen-Infrastruktur," medicalcountermeasures.gov .

Schnelle Übernahme nadelfreier Injektoren

Die Attraktivität nadelfreier Plattformen beruht zunehmend auf klinischen Studiendaten, die gleiche oder überlegene Immunogenität und eine bessere Patientenakzeptanz nachweisen. Auf der BIO International Convention 2024 gab PharmaJet Partnertests bekannt, bei denen die intradermale nadelfreie Verabreichung höhere neutralisierende Antikörpertiter sowohl für Tollwut- als auch für Influenzaimpfstoffe im Vergleich zu 0,5-Milliliter-intramuskulären Spritzen hervorrief. Die regulatorische Klarheit stärkte sich im Jahr 2025, als die FDA nicht elektrisch betriebene Flüssigkeitsinjektoren als Klasse-II-Geräte neu klassifizierte und damit 510(k)-Zulassungswege vereinfachte, die zuvor kleine Marktteilnehmer abschreckten. Anreize und klarere Beschriftungsrichtlinien haben die US-amerikanischen Vermarktungszeiträume bereits von durchschnittlich 32 Monaten auf 22 Monate verkürzt und damit Vorteile für Erstanbieter vergrößert. Europa spiegelt diesen Trend wider; eine französische Förderung im Juli 2024 ermöglichte es Crossject, seine z-jet-Autoinjektoren-Linie zu erweitern, was staatliche Unterstützung für sicherere ambulante Impftools signalisiert. Der kumulative Effekt ist ein beschleunigter Geräteaustauschzyklus in Krankenhäusern, öffentlichen Impfzentren und militärischen Kanälen.

Pandemievorvorbereitung durch Lagerbestände

Regierungen strukturieren strategische Lagerbestände nun rund um Formulierungen, die außerhalb gefrorener Lieferketten wirksam bleiben – eine Politik, die die Nachfrage nach Mikronadelpatches und vorgefüllten Doppelkammerspritzen steigert, die gefriergetrocknete Antigene aufnehmen können. Der U.S.-amerikanische Nationale Vor-Pandemie-Influenzaimpfstoff-Lagerbestand hält Massenantigen, Adjuvans und passende Geräte für ein schnelles Abfüllen und Verschließen bereit; die Anforderungen sehen eine validierte Freigabe innerhalb von 12 Stunden nach einer EUA-Erklärung vor. Labornachweise zeigen, dass trivalenter Influenzaimpfstoff, der in auflösende Mikroprojektionen eingebettet ist, die Wirksamkeit 24 Monate lang bei 25 °C bewahrt, was das geografische Fenster für die letzte Meile der Verteilung erweitert. Da das Public Health Emergency Medical Countermeasures Enterprise bis 2027 79,5 Milliarden USD in geräteeinschließende Projekte budgetiert, haben Originalgerätehersteller eine Kaufsichtbarkeit über mehrere Jahre, die Investitionen in automatisierte Fertigungslinien für Array-Patches fördert. Da ähnliche Rahmenbedingungen in Kanada, Japan und Australien entstehen, werden die langfristigen Durchsatzvolumina wahrscheinlich stabil bleiben, selbst wenn jährliche Routineimpfzyklen schwanken.

Sicherheitsspritzen-Regulierungen (NSIs)

Das Risiko von Nadelstichverletzungen prägt weiterhin die institutionellen Beschaffungskriterien. Die OSHA verpflichtet Arbeitgeber, Mitarbeiter in Geräteauswahlausschüsse einzubeziehen, Stichverletzungsprotokolle zu führen und nadelsichere oder nadellose Alternativen zu adoptieren, wo dies durchführbar ist. Die Vorschrift gilt für chirurgische Sets, Impfwagen und Notfallvorräte und zwingt Gesundheitssysteme dazu, Sicherheitsmerkmale in der Beschaffungsphase zu validieren. Allein die Compliance-Kosten haben viele Einrichtungen dazu veranlasst, herkömmliche Offenhuben-Spritzen schrittweise abzuschaffen, insbesondere da Versicherer berufliche Haftprämien anpassen. Europäische Regulierungsbehörden wenden analoge Richtlinien über die EU-Richtlinie zu scharfen Verletzungsinstrumenten an, was die regionsübergreifende Konvergenz verstärkt und die Fragmentierung des Anbieterportfolios reduziert. Gerätehersteller, die keine passive Nadeleinziehung oder sicheres Schutzdesign dokumentieren können, sehen sich nun einer schrumpfenden Ausschreibungseignung gegenüber, was die Umsatzmigration hin zu integrierten Sicherheits- oder nadelfreien Lösungen beschleunigt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für Mikronadelpatches | -0.8% | Global, mit höherer Auswirkung in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Sterilitätshürden für wiederverwendbare Systeme | -0.5% | Global, insbesondere in regulatorisch strengen Regionen | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Versorgung mit COP-Polymer | -0.3% | Global, konzentriert in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkettenverpackung für Mikroarray-Patches | -0.2% | Asien-Pazifik und Naher Osten & Afrika primär, mit Ausstrahlungseffekten auf ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für Mikronadelpatches

Trotz eines robusten klinischen Potenzials bleibt die Großserienherstellung von Mikronadeln kapitalintensiv, da Laserablation, MEMS-Ätzung und Biopolymerformung jeweils unterschiedliche Reinraumklassen und Inline-Metrologie erfordern. Eine PATH-Bereitschaftsstudie aus dem Jahr 2023 dokumentierte, dass weltweit weniger als fünf kommerzielle Linien für Gute Herstellungspraxis-Microarrays bei Volumina über 10 Millionen Patches jährlich zertifiziert sind – weit unter den prognostizierten Pandemienachfrageobergrenzen. Die Stückkostenaufschläge liegen zwischen dem 1,4-fachen und dem 3,2-fachen des gelieferten Preises eines Standard-Spritzen-plus-Fläschchen-Sets, was die Akzeptanz in kostenempfindlichen nationalen Impfprogrammen einschränkt. Investoren zögern, Neuanlagen zu finanzieren, bis langfristige Kaufverträge konkret werden, was einen Kapitalzugangsstau schafft. In den nächsten zwei Jahren könnten Skaleneffekte greifen, da BARDA, CEPI und die Bill & Melinda Gates Foundation Demonstrationsanlagen finanzieren, jedoch ist eine anfängliche Stückpreisparität mit Spritzen vor 2028 unwahrscheinlich.

Sterilitätshürden für wiederverwendbare Systeme

Wiederverwendbare Jet-Injektoren versprechen geringere Umweltauswirkungen, doch Regulierungsbehörden verlangen den Nachweis, dass das Risiko einer patientenübergreifenden Kontamination über mehrere mikrobielle Spezies hinweg nahezu null beträgt. Thermische oder chemische Wiederaufbereitungszyklen können elastomere Dichtungen degradieren oder die Kolbendynamik verändern und dadurch die Dosiergenauigkeit gefährden. Gesundheitsorganisationen müssen dedizierte Autoklav- oder Wasserstoffperoxid-Dampf-Einheiten anschaffen, ausgebildete Techniker einstellen und rückverfolgbare Prozessaufzeichnungen anlegen, was verborgene Betriebskosten verursacht [3]U.S. Behörde für Lebens- und Arzneimittel, "Entwurfsleitfaden zu wesentlichen Arzneimittelverabreichungsergebnissen," fda.gov . In einkommensschwächeren Ländern zwingt eine begrenzte Sterilisationsinfrastruktur zur Wahl zwischen nicht bestimmungsgemäßer Wiederverwendung und der Nutzung von Einwegprodukten. Das Risikokalkül lenkt Beschaffungsteams auf vorsterilisierte, einzeln verpackte Geräte hin, selbst wenn der Kunststoffmüll pro Einheit steigt, was den globalen Gesamtadressierbaren Markt für wiederverwendbare Plattformen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spritzen dominieren trotz nadelfreier Innovation

Spritzen hatten 2025 einen Anteil von 63,94 % am Markt für Impfstoffverabreichungsgeräte, was einem Beitrag zur Marktgröße für Impfstoffverabreichungsgeräte von rund 3,97 Milliarden USD zu aktuellen Preisen entspricht. Verschärfte Sicherheitsspritzenvorschriften und der etablierte globale Vertriebsumfang der Top-Hersteller halten die Basisvolumina robust, während Großausschreibungsverträge von UNICEF und Gavi den Durchsatz für 0,5-Milliliter-Selbstdeaktivierungsformate sicherstellen. Nadelfreie Injektoren skalieren jedoch schneller als jede andere Produktklasse mit einer CAGR von 7,49 %, die auf arbeitsschutzpolitischen Maßnahmen und patientenzentrierten Impfkampagnen beruht, die Schmerzreduktion hervorheben. Mikronadelpatches nehmen eine entstehende, aber strategisch wichtige Nische ein; frühe Studien haben Patientenpräferenzraten von annähernd 70 % erreicht, was auf einen starken verhaltensbedingten Anreiz hindeutet, sobald die Kostenkurven sinken. Nasensprayabgabegeräte erhalten ebenfalls erneute Aufmerksamkeit, da intranasale Influenza- und COVID-19-Kandidaten durch Project NextGen-Fördergelder Phase-II-Pipelines durchlaufen. Die Wettbewerbsdynamik dreht sich um die Portfoliobreite: Becton Dickinson gibt 10 Millionen USD aus, um die US-amerikanische Produktion von sicherheitstechnisch entwickelten Injektoren um 40 % zu steigern, und arbeitet gleichzeitig mit Ypsomed an hochviskosen Autoinjektoren zusammen, um sich gegen das Eindringen nadelfreier Geräte abzusichern.

Jet-Injektoren der zweiten Generation und tragbare Patches runden die Kategorie „Sonstiges” ab, und obwohl ihr absoluter Dollaranteil gering bleibt, betrachten Investoren sie als Schlüsseltechnologien für häusliche Impfmodelle. Micron Biomedicinals 33-Millionen-USD-Series-A-Erweiterung unterstreicht das wachsende Risikokapitalinteresse an auflösbaren Mikroarray-Geräten, die Kühlkettenanforderungen eliminieren und die Selbstverabreichung ermöglichen. Das Wettbewerbsnarrativ belohnt zunehmend Unternehmen, die Spritzenabfülllinien für Patch- oder Jet-Formate umwidmen können, wodurch die Zeit bis zur Skalierung bei Notfällen im Bereich der öffentlichen Gesundheit verkürzt wird.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar nach Berichtskauf

Nach Verabreichungsweg: Intradermale Systeme gewinnen an Dynamik

Die intramuskuläre Verabreichung behielt 2025 mit einem Anteil von 52,74 % am Markt für Impfstoffverabreichungsgeräte eine dominante Position, unterstützt durch jahrzehntelange Produktkennzeichnungen und klinische Vertrautheit. Dennoch steigt die intradermale Verabreichung mit einer CAGR von 7,12 %, da Studien eine stärkere Einbindung antigenpräsentierender Zellen und dosensparende Vorteile bestätigen, die das begrenzte Antigenangebot während Pandemien strecken können. Hersteller, die auf diesen Wandel reagieren, überarbeiten die Geometrie der Geräteenden, um konsistente Eindringtiefen von 1 Millimeter zu erzielen und so die hohen Versagerquoten zu vermeiden, die historisch gesehen Mantoux-Injektionen plagten. Subkutane Wege halten einen stabilen Anteil für adjuvantierte Formulierungen, die bei intradermaler Verabreichung lokale Reaktogenität aufweisen, während intranasale Sprays aufgrund mukosal-immunologischer Ziele für respiratorische Pathogene wieder an Bedeutung gewinnen.

Die Konvergenz von Technologien ist evident: Vaxxas demonstrierte, dass sein Silizium-Nanopatch äquivalente Hämagglutinationshemmtiter zu einer intramuskulären Injektion bei einem Fünftel der Antigendosis erzeugte, was Hoffnungen auf schnell skalierbare Ausbruchsreaktionen weckt. Regulatorische Rahmenbedingungen umfassen nun routenspezifische Anhänge, die gleichzeitige 510(k)-Einreichungen für intradermale Mikronadeln und intranasale Spraypumpen unter einheitlichen Masterdateien ermöglichen.

Nach Endnutzer: Impfzentren treiben das Wachstum an

Krankenhäuser generierten 2025 47,65 % des globalen Umsatzes, verlieren jedoch gegenüber spezialisierten Impfzentren an Dynamik, die von schlanken Personalmodellen und zweckgebundenen Datensystemen profitieren. Die Marktgröße für Impfstoffverabreichungsgeräte, die diesen Zentren zuzuschreiben ist, wird voraussichtlich mit einer Rate von 7,43 % steigen, da aus COVID-19-Massenkampagnen gewonnene Erkenntnisse in dauerhafte stationäre oder mobile Einrichtungen einfließen. Kliniken behalten eine stabilere einstellige Expansion bei, indem sie reguläre pädiatrische und geriatrische Zeitpläne abdecken, doch ihre Kapazitätsbeschränkungen begrenzen den Durchsatz während Ausbruchsspitzen.

Apotheken im Einzelhandel und temporäre Standorte fallen unter „Sonstige” Endnutzer, und ihr kollektiver Anteil wächst dank Telemedizin-Terminierungsplattformen und verlängerten Wochenendöffnungszeiten. Multilaterale Finanzierung ist entscheidend: Das 9-Milliarden-USD-APVAX-Programm der Asiatischen Entwicklungsbank subventioniert solarbetriebene Kühlräume und Barcode-Scanner und definiert technische Standards für ländliche Impfzentren neu. Digitale Innovationen stützen diesen Wandel; Indiens eVIN- und Indonesiens SMILE-Systeme verarbeiteten Milliarden von Dosen und bilden nun das Rückgrat für prädiktive Nachschubversorgungsalgorithmen, was die Geräteverfolgungsanforderungen weiter erhöht, denen moderne Verabreichungshardware gerecht werden muss.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar nach Berichtskauf

Geografische Analyse

Nordamerika behielt 2025 den führenden Umsatzanteil von 37,88 % aufgrund milliardenschwerer Bundesprogramme, günstiger Erstattungsmodalitäten und einer ausgereiften GxP-Fertigungsbasis. Staatliche Beschaffungsfahrpläne bündeln oft Spritzen, Fläschchenstopfen und Sicherheitsgeräte und sichern Originalgeräteherstellern Volumenvereinbarungen zu, die Kapitalausgaben risikoärmer machen. Entwurfsleitlinien der FDA zu Gerät-Arzneimittel-Kombinationsprodukten haben die regulatorische Unklarheit weiter verringert, die einst Plattformexperimentationen entmutigte. Darüber hinaus verpflichten OSHA-Compliance-Audits Krankenhäuser, nichtgeschützte Nadeln zu ersetzen, was eine vorhersehbare Nachfrage nach neueren technisch entwickelten Lösungen kanalisiert.

Der Asien-Pazifik-Raum ist mit einer CAGR von 7,61 % bis 2031 die am schnellsten wachsende Region, angetrieben durch schnelle Urbanisierung, steigendes Impfbewusstsein der Mittelklasse und durch APVAX finanzierte Infrastrukturausbau. China und Indien beherbergen nun mehrere Abfüll- und Verschließzentren, die die regionalen Vorlaufzeiten für vorgefüllte Spritzen verkürzen, während südostasiatische Volkswirtschaften Mikronadelstudien in schwer erreichbaren Inselregionen pilotieren. Auch die regulatorischen Wege harmonisieren sich: Indonesiens BPOM hat die ASEAN Common Submission Dossiers übernommen, und Indiens CDSCO bietet beschleunigte Prüfzeiträume für von der WHO präqualifizierte Geräte an, was die Markteintrittsbarrieren für ausländische Originalgerätehersteller schrittweise verringert.

Europa verzeichnet ein mittleres einstelliges Wachstum, da arbeitsschutzrechtliche Richtlinien und Umweltgesetze die Beschaffungshierarchien beeinflussen. Nationale Gesundheitsdienste priorisieren nadelfreie Injektoren, um Schärfenabfälle zu reduzieren, verlangen aber vollständig recyclierbare Verpackungen, was das Lieferkettendesign erschwert. Investitionen in sterile Abfüll- und Verschließkapazitäten – Aenovas 16-Millionen-EUR-Expansion in Italien sticht hervor – unterstreichen die Absicht der Region, die Fertigung fortschrittlicher Geräte zu lokalisieren. Osteuropäische Nationen zapfen indessen EU-Kohäsionsfonds an, um die Kühlkettenlogistik zu modernisieren und sicherzustellen, dass neue Gerätetypen bei grenzüberschreitenden Impfmaßnahmen einsetzbar bleiben.

Regulatorisches Umfeld

Impfstoff-Verabreichungssysteme unterliegen einer Kombination aus Medizinprodukteregeln und Anforderungen an Arznei-Produkt-Kombinationsprodukte. In den Vereinigten Staaten folgen Verabreichungsplattformen, die mit Impfstoffen verwendet werden, in der Regel den FDA-Gerätekontrollen und erfüllen zugleich die Qualitätsanforderungen für Kombinationsprodukte nach 21 CFR Part 4. Die FDA Quality Management System Regulation (QMSR) trat am 2. Februar 2026 in Kraft und integriert ISO 13485:2016 in den Qualitätsrahmen für Medizinprodukte. Diese Aktualisierung erhöht die Erwartungen an Designkontrollen, Lieferantenqualifizierung und Nachmarktqualitätssysteme bei Herstellern von Spritzen, Injektoren und Hilfsgeräten.

International wird der Marktzugang für Immunisierungsgeräte durch die WHO-Präqualifizierung (PQ) für Immunisierungsgeräte geprägt, die von vielen Beschaffungskanälen genutzt wird, um Lieferanten für große Ausschreibungen zu qualifizieren. Die technische Konformität stützt sich zunehmend auf aktualisierte ISO-Benchmarks: Die ISO veröffentlichte im April 2026 die ISO 11608-1:2022/Amd 1:2026 für nadelbasierte Injektionssysteme und im Juni 2026 die ISO 11040-8:2026 für fertige vorgefüllte Spritzen. Diese Veröffentlichungen verschärfen die Erwartungen an Funktionsleistung, Sicherheit und Testmethoden für gebrauchsfertige und vorgefüllte Formate, die in Massenimpfprogrammen verwendet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Rohstoffe wie Borosilikatglas, cyclische Olefinpolymere und Elastomere einschließlich Bromobutylkautschuk sowie Präzisionskomponenten wie Nadeln, Kolben, Düsen, Federn und Sicherheitsabschirmungen. Sie beinhaltet zudem regulierte Verarbeitungsschritte, einschließlich Reinraum-Formgebung, aseptischer Montage und Endsterilisation mittels Ethylenoxid oder Strahlung. Nachgelagert werden Geräte über Fill-Finish- und Kombinationsprodukt-Pfade für vorgefüllte Spritzen und geräteunterstützte Darreichungsformen integriert und gelangen in Beschaffungskanäle wie staatliche Ausschreibungen und multilaterale Käufer, wo der WHO-Präqualifizierungsstatus und die Ausschreibungsfähigkeit für Sicherheitsmerkmale die Lieferantenauswahl beeinflussen.

Jüngste Entwicklungen zeigen, wie Unternehmen Fähigkeiten lokalisieren, um Lieferrisiken zu verringern. PharmaJet unterzeichnete 2025 Vertriebs- und Fertigungsvereinbarungen mit EVA Pharma und deren Tochtergesellschaft ATR, um die nadelfreien Tropis-Systeme zu unterstützen und die Fertigung im Nahen Osten und in Afrika zu lokalisieren. Das Serum Institute of India erwarb im Mai 2024 zudem eine 20-%-Beteiligung an IntegriMedical, um die nadelfreie Injektionstechnologie voranzutreiben. Kühlketten- und Last-Mile-Bereitschaft beeinflussen zudem den Gerätedurchsatz in Immunisierungsumgebungen; in Gavi-unterstützten Ländern verbesserte sich die Funktionalität der Kühlkette bis Ende 2025 deutlich, und die im Juni 2024 gestartete African Vaccine Manufacturing Accelerator (AVMA) von Gavi fügt Pull-Finanzierungsmechanismen hinzu, die die nachgelagerte Bereitschaft für geräteunterstützte Impfstoffdarreichungen neben der lokalen Impfstoffherstellung unterstützen können.

Wettbewerbslandschaft

Etablierte Konzerne wie Becton Dickinson, Terumo und Gerresheimer nutzen globale Vertriebsreichweiten, vertikal integriertes Glas- und Polymerformen sowie umfangreiche regulatorische Dossiers, um Marktführerpositionen zu verteidigen. BD allein liefert jährlich mehr als 8 Milliarden Spritzen und erweitert die US-amerikanische Produktion um über 40 % nach einer Investition von 10 Millionen USD, die sicherheitstechnisch entwickelte Kapazitäten in Werken in Connecticut und Nebraska hinzufügt. Terumo skaliert weiterhin seine SmartShot™-Sicherheitsplattform und kombiniert sterile Spritzen mit passiven Wiederabschirmungsmechanismen, die OSHA- und EU-Vorschriften zu Stichverletzungen erfüllen. Diese etablierten Marktteilnehmer leiten F&E zunehmend auf hybride Portfolios um, die herkömmliche Nadeln mit nadelfreiem Zubehör verbinden, um sich gegen technologische Disruption abzusichern.

Innovationsspezialisten – darunter PharmaJet, Vaxxas und Micron Biomedical – erlangen Aufmerksamkeit durch gezielte klinische Kooperationen und strategische Beteiligungsrunden. Der auflösbare Mikroarray-Patch von Micron Biomedical wird von BARDA und CEPI mitfinanziert, was die Ausrichtung auf globale Pandemievorvorbereitung sicherstellt. Vaxxas schreitet derweil auf eine jährliche Patch-Produktionslinie mit 50 Millionen Dosen zu, die durch australische Regierungsförderungen unterstützt wird, was einen möglichen Erstanbieter-Vorteil bei hochdichten Mikroprojektions-Arrays signalisiert. Die Wettbewerbsintensität steigt, da große Spritzenhersteller mit kleineren Unternehmen kooperieren – BDs Partnerschaft mit Ypsomed bei hochviskosen Autoinjektoren veranschaulicht die Schließung von Portfoliolücken durch Allianzen statt durch direkte Übernahmen.

Lieferkettenanfälligkeit bleibt ein unternehmensübergreifendes Anliegen, insbesondere bei cyclischem Olefinpolymer-Harz für Spritzenzylinder und spezialisierten Fluoropolymeren für Jet-Injektordichtungen. Unternehmen bekämpfen das Risiko durch Mehrfachbeschaffung, Vorauskaufsverträge und vertikale Integration in die Harzveredelung. Digitale Rückverfolgbarkeit betritt das Wettbewerbsfeld; Aptar und SHL Medical prototypisieren vernetzte Kappen und Autoinjektoren, die Adhärenzdaten direkt in bevölkerungsweite Impf-Dashboards einspeisen. Letztendlich fällt Wettbewerbsvorteil jenen Herstellern zu, die GMP-Hochvolumenfertigung mit agiler Geräteformatenentwicklung verbinden und so die Bereitschaft für reguläre und notfallbedingte Kampagnen sicherstellen.

Marktführer für Impfstoffverabreichungsgeräte

Terumo

B. Braun Melsungen AG

Becton, Dickinson and Company

Gerresheimer AG

PharmaJet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wachsende Chance liegt in der Skalierung thermostabiler, nadelfreier Formate, die die Abhängigkeit von stark kontrollierter Kühlkettenverteilung verringern und die Logistik der Massenimmunisierung leichter umsetzbar machen. Im Mai 2026 eröffnete Micron Biomedical eine 26.000 Quadratfuß große Produktionsanlage im kommerziellen Maßstab in Alpharetta, Georgia, für auflösbare Mikroarray-Impfpflaster, was ein klareres Signal für den Fortschritt von der klinischen Entwicklungsphase zur Produktion im industriellen Maßstab liefert. Die WHO-Prioritäten für Verabreichungstechnologie und breiter angelegte Pandemievorsorgeprogramme verstärken zudem die Nachfrage nach Verabreichungsplattformen, die für den schnellen Einsatz, die Dosiseinsparung und eine sicherere Verabreichung in Umgebungen mit hohem Durchsatz konzipiert sind.

Kurzfristiger Freiraum besteht weiterhin in (i) intradermalen und nadelfreien Systemen, die sowohl in Routineprogrammen als auch in Ausbruchskampagnen funktionieren können, und (ii) Komponenteninnovationen zur Bewältigung von Verpackungs- und Materialbeschränkungen. Im Mai 2026 berichtete PharmaJet, dass sein intradermales, nadelfreies Tropis-System ausgewählt wurde, um 1,4 Millionen Polio-Impfstoffdosen in Nigeria zu verabreichen, was als Skalierungsnachweis für den öffentlichen Immunisierungseinsatz dient. Auf Seiten der ermöglichenden Komponenten meldete NuGen Medical Devices im März 2026 ein Patent für ein Konzept einer gebrauchsfertigen nadelfreien Injektionsdüse aus COP/COC an, was fortgesetzte Bemühungen widerspiegelt, fortschrittliche Verabreichungsformate mit hochvolumigen, herstellbaren Primärverpackungs- und Fließweg-Designs in Einklang zu bringen.

Aktuelle Branchenentwicklungen

- Mai 2026: Micron Biomedical eröffnete eine 26.000 Quadratfuß große Produktionsanlage im kommerziellen Maßstab in Alpharetta, Georgia, für auflösbare Mikroarray-Impfpflaster. Der Standort stärkt die Fähigkeit des Unternehmens, Pflaster über Pilotmengen hinaus zu liefern, und unterstützt breitere Qualifizierungsaktivitäten im Zusammenhang mit der Produktion im GMP-Maßstab. Die erweiterte MAP-Kapazität hilft zudem, die pflasterbasierte Verabreichung als praktische Alternative zu validieren, wenn Kühlketten- und Verfügbarkeit geschulter Injektoren den Immunisierungsdurchsatz einschränken.

- Oktober 2025: Gerresheimer begann mit dem Bau einer neuen Produktionsanlage in Wertheim, Deutschland, für gebrauchsfertige Fläschchen unter Verwendung der EZ-fill-Smart-Verpackungsplattform, unterstützt durch eine Investition von 30 Millionen EUR. Der Ausbau schafft zusätzliche Kapazität und Automatisierung für sterile Primärverpackungen, die häufig mit vorgefüllten und sicherheitsverbesserten Impfstoffverabreichungsformaten kombiniert werden. Eine erhöhte europäische RTF-Produktion verringert die Abhängigkeit von Langstreckenlieferungen kritischer Behälterkomponenten und kann die Vorlaufzeiten für Fill-Finish im Kampagnenmaßstab verkürzen.

- Mai 2024: Gerresheimer startete eine zweistufige Erweiterung im Umfang von 180 Millionen USD an seinem Produktionsstandort für medizinische Systeme in Peachtree City, Georgia, wobei Reinraumflächen und automatisierte Lagerfähigkeiten für Produkte wie Autoinjektoren hinzukommen. Die Erweiterung stärkt die nordamerikanische Fertigungstiefe für Geräteplattformen, die für Impfstoff- und breitere Injektionsanwendungen angepasst werden können. Mehr Automatisierung und eine größere Reinraumfläche unterstützen zudem eine konsistente Qualität und höheres Produktionsvolumen für regulierte Verabreichungssysteme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst die Umsätze, die mit Geräten zur Verabreichung von Impfstoffen im Gesundheitswesen und in Immunisierungsumgebungen erzielt werden, einschließlich konventioneller Injektionsformate sowie neuerer nadelfreier und intranasaler Verabreichungsoptionen.

Geltungsbereichsausschlüsse: Der Wert des Impfstoffs selbst, Kühlkettenlogistikdienstleistungen und allgemeine Verbrauchsmaterialien, die nicht Teil eines Impfstoff-Verabreichungssystems sind, werden nicht erfasst.

Übersicht der Segmentierung

- Nach Produkttyp

- Spritzen

- Nadelfreie Injektoren

- Mikronadelpatches

- Nasenspraygeräte

- Sonstiges

- Nach Verabreichungsweg

- Intramuskulär

- Intradermal

- Subkutan

- Intranasal

- Nach Endnutzer

- Krankenhäuser

- Kliniken

- Impfzentren

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Rest von Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die erste Struktur des Marktes aufzubauen und Leitlinien dafür festzulegen, was ein- und ausgeschlossen werden sollte. Um den Umfang zu verankern, haben wir uns auf den Kontext der öffentlichen Gesundheit und Immunisierung aus Quellen wie der Weltgesundheitsorganisation, dem US CDC und UNICEF bezogen und anschließend die Sicherheits- und Nutzungsmuster der Geräte anhand von FDA-Seiten und begutachteter klinischer Literatur überprüft.

Um den Markt in kommerziellen Signalen zu verankern, haben wir öffentliche Unternehmensunterlagen und Investorenpräsentationen von Gerätehersteller und Komponentenlieferanten sowie renommierte Presseberichterstattung und Websites von Verbänden im Zusammenhang mit Spritzen, Injektionssicherheit und Medizintechnik überprüft. Soweit verfügbar, wurden kostenpflichtige Datenbankabonnements gezielt für Unternehmensfinanzdaten und -informationen, Patentrecherchen sowie relevante Handels- und Versandindikatoren für Geräte und Komponenten genutzt. Diese Quellen sind exemplarisch und nicht erschöpfend, und im Verlauf der Studie wurden zusätzliche Referenzen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden verwendet, um zu validieren, was tatsächlich für Impfprogramme beschafft wird und wie sich der Gerätemix je nach Umgebung und Verabreichungsweg ändert. Wir sprachen mit Geräteherstellern, Vertriebspartnern, Interessenvertretern von Impfprogrammen, Krankenhaus- und Klinikpersonal sowie Fachexperten in den wichtigsten Regionen, was uns half, Annahmen zur Akzeptanz nadelfreier Optionen und intranasaler Geräte vor der Fertigstellung des Modells zu überprüfen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 12% | APAC: 48% |

| Mittleres Segment: 42% | Funktions-/Bereichsleiter: 41% | EMEA: 33% |

| Kleinere Akteure: 20% | Manager: 47% | Amerika: 19% |

Marktdimensionierung & Prognose

Unsere Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem Immunisierungsaktivitäten und der Mix der Verabreichungswege in eine Gerätenachfrage umgewandelt und anschließend anhand typischer Gerätepreise nach Typ bewertet werden. Nach der Bildung der Marktgesamtsumme bestätigen wir sie durch selektive Bottom-Up-Prüfungen, einschließlich stichprobenbasierter Umsatzaggregationen für wichtige Gerätekategorien, Kanalprüfungen mit Vertriebspartnern und Stichproben aus Volumen mal ASP für Produkte mit hohem Marktanteil.

Wichtige Modelleingaben umfassen Impfvolumina nach Geografie, den Anteil der über intramuskuläre gegenüber intradermalen, subkutanen und intranasalen Wegen verabreichten Dosen, die Akzeptanzraten von Sicherheitsspritzen und nadelfreien Systemen, das Tempo neuer Plattformeinführungen (wie Mikronadelpflaster und Nasalgeräte) sowie die Entwicklung des durchschnittlichen Verkaufspreises, angetrieben durch Mixveränderungen und Beschaffungsmuster. Für aufkommende Formate, bei denen keine klaren direkten Volumensignale vorlagen, haben wir Lücken mit Proxy-Indikatoren aus Expertenrückmeldungen und der Akzeptanz benachbarter Geräte gefüllt und dann konservative Anpassungen vorgenommen, damit die Gesamtsummen realistisch blieben.

Für die Prognose haben wir eine Szenarioanalyse verwendet, da die Nachfrage von Politikzyklen, Nachholkampagnen und ausbruchsbedingten Anstiegen geprägt wird, die nicht immer einem glatten Trend folgen. Die Zukunftsperspektive wurde dann an den konsistentesten Treibern ausgerichtet, auf die sich Experten geeinigt haben, einschließlich der Kontinuität der Routineimmunisierung, des Drucks zur Sicherheitskonformität und der Zeit, die neue Formate benötigen, um in öffentlichen Programmen zu skalieren.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Gegenprüfungen zwischen dem modellierten Ergebnis und unabhängigen Signalen, wie Beschaffungsverhalten, Erwartungen an den Mix der Verabreichungswege und dem implizierten Umsatz je Impfaktivität in den wichtigsten Regionen. Wenn Ausreißer auftreten, überprüfen wir die Annahmen erneut, lesen die Quellhinweise erneut und kontaktieren, falls erforderlich, erneut die Primärbefragten, um zu bestätigen, ob eine Änderung lokal oder global ist.

Vor der endgültigen Freigabe durchlaufen das Modell und der Bericht mehrstufige Analystenprüfungen, um die Einheitenlogik, Preisannahmen und Abdeckungsgrenzen über alle Abschnitte hinweg konsistent zu halten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse eintreten, einschließlich größerer politischer Änderungen, neuer Sicherheitsrichtlinien oder bedeutender Plattformeinführungen. Kurz vor der Auslieferung führt ein Analyst eine zusätzliche Prüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Impfstoff-Verabreichungssysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Impfstoff-Verabreichungssysteme können stark variieren, selbst wenn ähnliche Gerätebezeichnungen verwendet werden, da sich die Zählregeln nach der Produkteinbeziehung und danach unterscheiden, was als reine Impfstoffnachfrage behandelt wird. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung über öffentliche Ausschreibungen im Vergleich zu privaten Kanälen gemittelt wird, und daraus, ob Schätzungen nach Ankündigungen zu Immunisierung und Vorsorge aktualisiert werden.

Die Tabelle spiegelt eine Streuung wider, die größtenteils durch den in den Gesamtsummen enthaltenen Umfang und die Geschwindigkeit erklärt wird, mit der die zugrunde liegenden Annahmen aktualisiert werden. Im Modell von Mordor Intelligence wird der Wert für impfstoffspezifische Verabreichungssysteme über Spritzen, nadelfreie Injektoren, Mikronadelpflaster und nasale Verabreichungsformate erfasst, während der Impfstoff selbst und Dienstleistungsebenen außerhalb des Geräteverkaufs ausgeschlossen werden. Einige veröffentlichte Zahlen beziehen auch breiter angelegte Arzneimittelverabreichungsnutzung ein oder wenden eine schnellere ASP-Steigerung für neuere Formate an, ohne zu prüfen, wie schnell Immunisierungsprogramme diese in der Praxis tatsächlich qualifizieren und beschaffen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,63 Milliarden USD (2026) | |

| Branchenbericht A | 7,92 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und kann Impfstoff-Verabreichungssysteme mit angrenzenden Verabreichungsgeräten vermischen, was die Gesamtsummen erhöhen kann, wenn die Nicht-Impfstoff-Nutzung nicht klar getrennt wird. |

| Fachzeitschrift B | 6,39 Milliarden USD (2024) | Arbeitet mit einem früheren Basisjahr und einem kürzeren Prognosezeitraum, mit begrenzten Details dazu, wie der Verabreichungswegmix und beschaffungsgetriebene ASPs über Regionen hinweg normalisiert werden. |

Betrachtet man die drei Zahlen zusammen, lautet die Hauptlektion, dass die Marktgröße stark vom reinen Geräteumfang und davon abhängt, wie der Verabreichungswegmix und die Preisgestaltung in Werte übersetzt werden. Indem die Zählregel eng an Impfstoffverabreichungsformate gebunden bleibt und die Ergebnisse anschließend anhand der Kanal- und Akzeptanzrealität überprüft werden, bleibt die Schätzung auf klare, überprüfbare und wiederholbare Eingaben zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße für Impfstoffverabreichungsgeräte?

Die Marktgröße für Impfstoffverabreichungsgeräte betrug 2026 6,63 Milliarden USD und wird voraussichtlich bis 2031 auf 9,22 Milliarden USD ansteigen.

Welches Produktsegment wächst am schnellsten?

Nadelfreie Injektoren sind die am schnellsten expandierende Produktklasse mit einer prognostizierten CAGR von 7,49 % bis 2031.

Warum gewinnen intradermale Geräte an Popularität?

Die intradermale Verabreichung löst stärkere Immunreaktionen bei niedrigeren Antigendosen aus und ermöglicht dosensparende Strategien während Pandemien.

Welche Region wird das höchste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich die schnellste CAGR von 7,61 % aufzeichnen, bedingt durch groß angelegte Infrastrukturprogramme wie das APVAX-Programm der Asiatischen Entwicklungsbank.

Wie prägen Sicherheitsvorschriften die Beschaffung?

Das Nadelstichsicherheits- und Präventionsgesetz der OSHA und parallele EU-Richtlinien verpflichten Krankenhäuser zur Einführung technisch entwickelter Schnitzverletzungskontrollen und treiben die Nachfrage nach Sicherheitsspritzen und nadelfreien Systemen an.

Was ist der größte Engpass in der Lieferkette?

Die begrenzte Verfügbarkeit von hochwertigem cyclischem Olefinpolymer für Spritzenzylinder und Fläschchenalternativen bleibt eine kritische Einschränkung für Hersteller.

Seite zuletzt aktualisiert am: