Marktgröße und Marktanteil pulmonaler Arzneimittelabgabesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 68.07 Milliarden US-Dollar |

| Marktgröße (2031) | 91.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pulmonale Arzneimittelabgabesysteme durch Mordor Intelligence

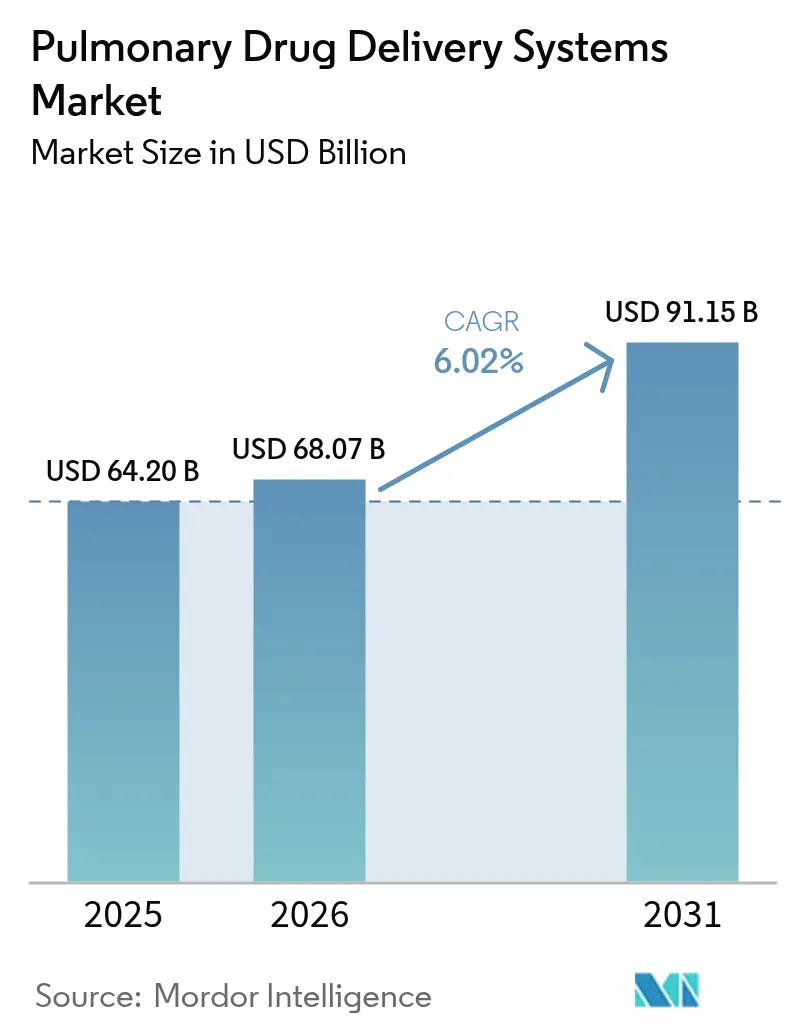

Der Markt für pulmonale Arzneimittelabgabesysteme wurde im Jahr 2025 auf 64,20 Milliarden USD geschätzt und soll von 68,07 Milliarden USD im Jahr 2026 auf 91,15 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,02 % während des Prognosezeitraums (2026–2031). Diese Expansion des Marktes für pulmonale Arzneimittelabgabesysteme spiegelt kontinuierliche technologische Fortschritte, die demografische Alterung der Bevölkerung und eine globale Verlagerung hin zur häuslichen Atemwegsversorgung wider. Gerätehersteller integrieren Sensoren, KI-gestützte Dosiszähler und Cloud-Dashboards in bekannte Inhalatoren und ermöglichen es Ärzten, die Therapietreue in Echtzeit zu verfolgen. Umweltvorschriften, die Treibmittel mit niedrigem GWP vorschreiben, katalysieren umfangreiche Neuformulierungsprogramme und schaffen eine milliardenschwere Pipeline für klimafreundliche Inhalatoren. Durchbrüche bei mRNA- und Gentherapie-Aerosolen erweitern das therapeutische Spektrum und eröffnen Möglichkeiten, die weit über das konventionelle Asthma- und COPD-Management hinausgehen. Die rasch wachsende Patientenbasis im asiatisch-pazifischen Raum und unterstützende Beschaffungsrichtlinien halten die Region auf einem zweistelligen Wachstumspfad, während Nordamerika die Führungsposition durch beträchtliche F&E-Budgets und frühe digitale Akzeptanz beibehält.[1]Amerikanische Lungenvereinigung, COPD-Trendbericht – Belastung,

lung.org

Wichtigste Erkenntnisse des Berichts

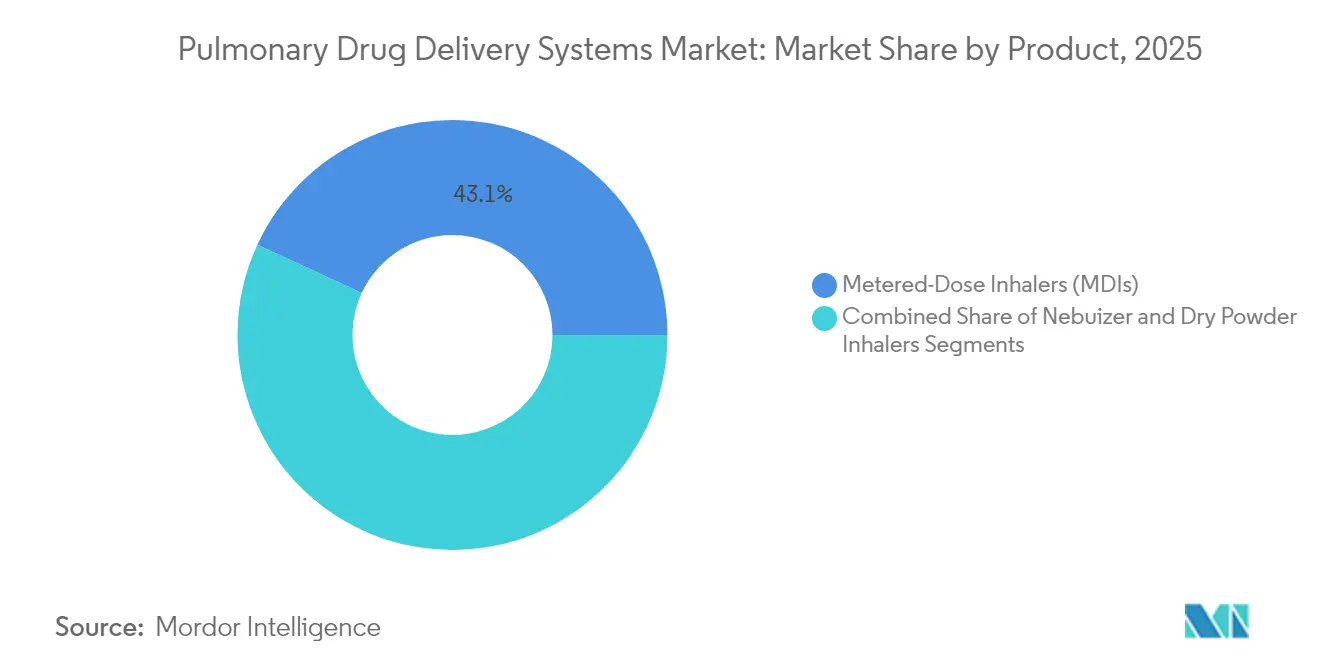

- Nach Produkttyp führten Dosieraerosole mit 43,10 % des Marktanteils für pulmonale Arzneimittelabgabesysteme im Jahr 2025, während Trockenpulverinhalatoren bis 2031 die schnellste CAGR von 9,12 % verzeichnen sollen.

- Nach Anwendung entfiel auf Asthma im Jahr 2025 ein Anteil von 39,05 % an der Marktgröße für pulmonale Arzneimittelabgabesysteme; für Zystische Fibrose wird bis 2031 eine CAGR von 8,31 % prognostiziert.

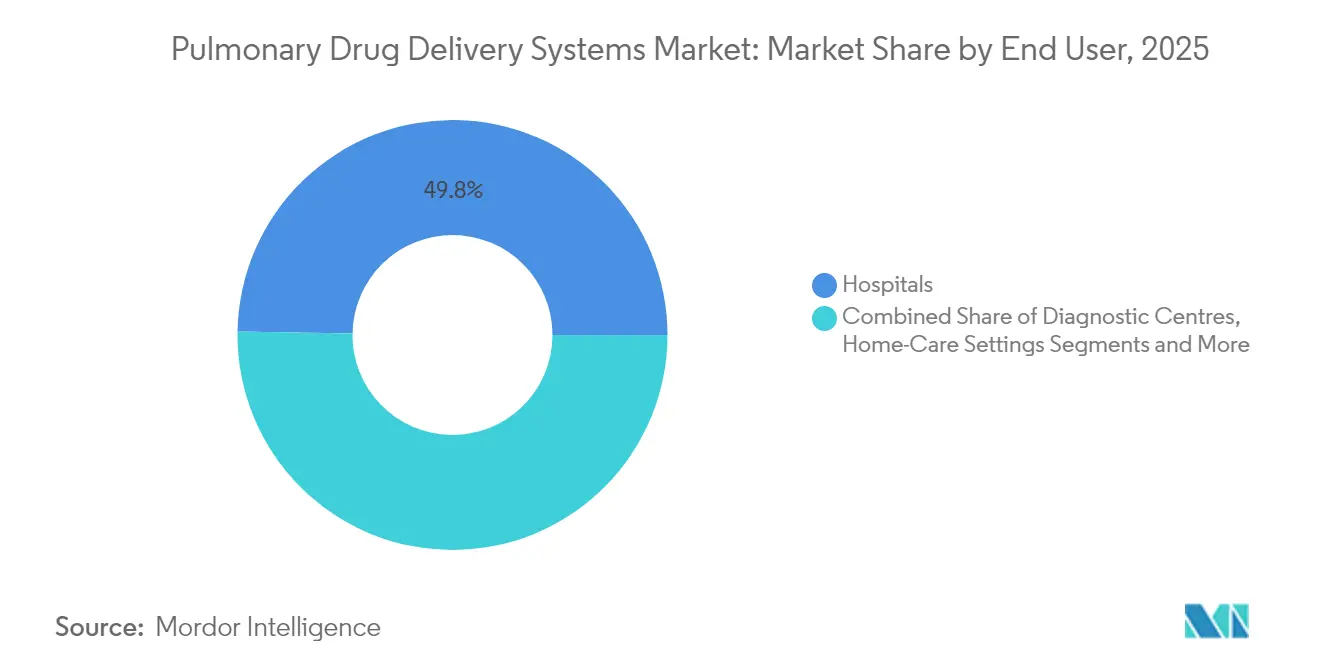

- Nach Endanwender hielten Krankenhäuser im Jahr 2025 mit 49,75 % den größten Anteil am Markt für pulmonale Arzneimittelabgabesysteme, während die häusliche Pflege bis 2031 voraussichtlich mit einer CAGR von 10,05 % zulegen wird.

- Nach Technologie kontrollierten manuell bediente Geräte im Jahr 2025 67,60 % des Umsatzes; digital bediente intelligente Geräte werden bis 2031 mit einer CAGR von 10,42 % wachsen.

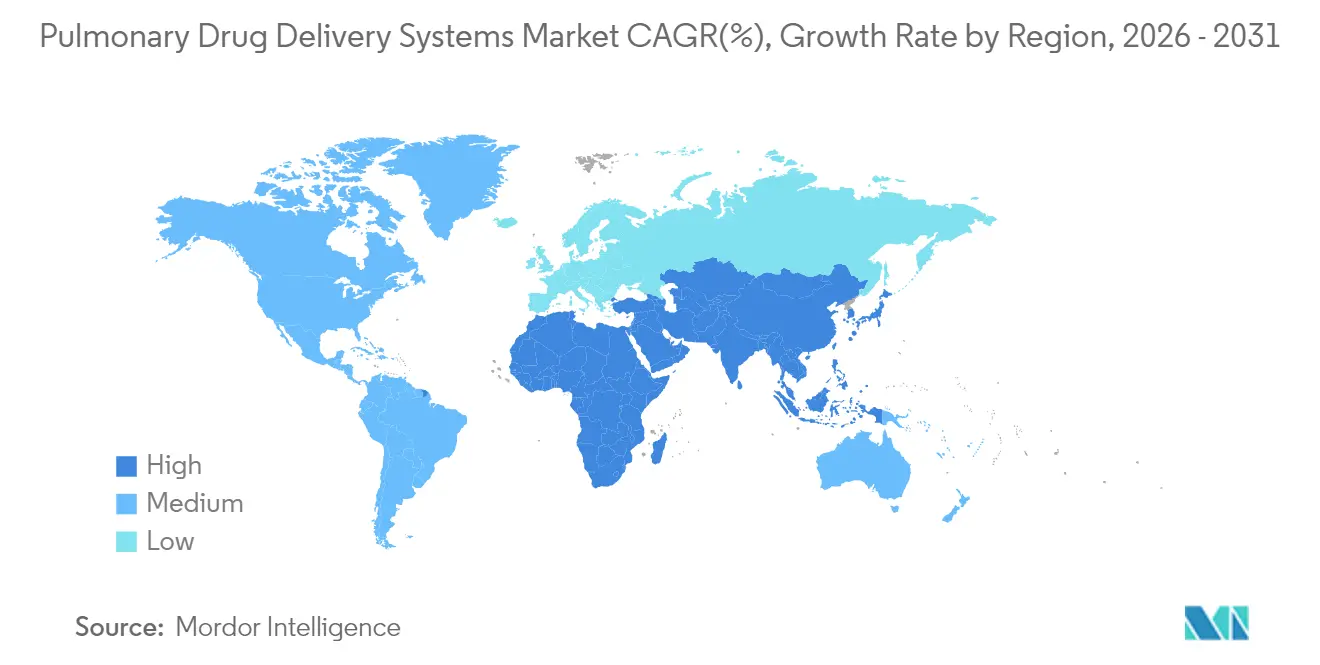

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 45,10 % am Markt für pulmonale Arzneimittelabgabesysteme; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,29 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pulmonale Arzneimittelabgabesysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte in der Gerätetechnik | +1.2% | Global, frühe Übernahme in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch Atemwegserkrankungen und Verlagerung zur Inhalationsroute | +1.8% | Global, stark in APAC und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Druck zur Therapietreue bei chronischen Erkrankungen | +0.9% | Nordamerika und EU, Ausdehnung auf APAC | Langfristig (≥ 4 Jahre) |

| Umweltvorschriften fördern treibmittelfreie Inhalatoren | +0.7% | EU und Vereinigtes Königreich führend, Nordamerika folgend | Mittelfristig (2–4 Jahre) |

| mRNA-/Gentherapie-Pipelines mit Ziel der Lungenverabreichung | +0.5% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Häusliche intelligente, vorbefüllbare Inhalatoren für vernetzte Versorgung | +0.8% | Global, höchster Anteil in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte in der Gerätetechnik

Intelligente Aktuatoren, atemzuggesteuerte Auslöser und vibrierende Mesh-Vernebler bringen heute mehr Wirkstoff in die kleinen Atemwege als frühere Düsenmodelle und verbessern den Anteil der Partikel unter 5 µm von 54,6 % auf 59,25 %. Die FDA-Zulassung des Smartinhaler von Adherium ermöglicht Echtzeit-Therapieteue-Daten für Airsupra und Breztri und liefert Ärzten objektive Dosisdaten. Meta-Analysen bestätigen, dass vibrierende Mesh-Systeme Düsenvernebler bei der COPD-Versorgung übertreffen, indem sie Exazerbationen und Behandlungszeiten reduzieren.[2]Feng Zhouzhou, Vergleich der Anwendung des vibrierenden Mesh-Verneblers und des Düsenverneblers bei chronisch obstruktiver Lungenerkrankung: Eine systematische Übersicht und Meta-Analyse,

pubmed.ncbi.nlm.nih.gov Hersteller testen KI-Module, die Strömungsraten in Reaktion auf das Inspirationsprofil eines Patienten anpassen – eine Funktion, die pädiatrische und geriatrische Ergebnisse verbessert. Diese technischen Fortschritte machen Inhalatoren einfacher in der Schulung, reduzieren Anwendungsfehler und Krankenhauswiederaufnahmen.

Zunehmende Belastung durch Atemwegserkrankungen und Verlagerung zur Inhalationsroute

COPD betraf im Jahr 2021 213,39 Millionen Menschen und verursachte 4,0 Millionen Todesfälle, was die Inhalation als bevorzugte Route sowohl zur Symptomlinderung als auch zur Vorbeugung festigte. Allein China meldet 45,7 Millionen Asthma- und 99,9 Millionen COPD-Patienten – ein Volumen, das die klinischen Kapazitäten belastet und die Nachfrage nach Geräten steigert, die Wirkstoffe direkt in die Lungen abgeben. Luftverschmutzung trägt 41,79 % der COPD-Belastung bei jungen Erwachsenen bei, was Regierungen dazu bewegt, inhalative Therapien zu subventionieren. Benralizumab, der erste bedeutende Asthma-COPD-Fortschritt seit fünf Jahrzehnten, zeigte einen 30-prozentigen Rückgang der Therapieversager im Vergleich zu Steroidregimen und unterstreicht die Bedeutung der gezielten pulmonalen Abgabe. Kostenträger sehen inhalative Formulierungen als Weg zu weniger systemischen Nebenwirkungen und kürzeren Krankenhausaufenthalten, was Formulierungsverschiebungen hin zu Aerosolprodukten unterstützt.

Alternde Bevölkerung und Druck zur Therapietreue bei chronischen Erkrankungen

Nur 40,9 % der befragten COPD-Patienten weisen eine hohe Therapietreue auf, wobei höheres Alter ein wichtiger Prädiktor für versäumte Dosen ist. Digitale Inhalatoren haben eine Steigerung um drei Punkte bei Asthma-Kontrollwerten gezeigt und schwere Schübe reduziert, was beweist, dass Rückkopplungsschleifen das Verhalten verändern können. Die Albuterol-Digihaler-Studie bestätigte, dass 78 % der häuslichen Inhalationen analysierbare Flussdaten erzeugte, die es Ärzten ermöglichten, Anwender aus der Ferne zu coachen.[3]Nature-Redaktionsteam, Aufdecken von Mustern der Inhalationstechnik und Bedarfsmedikament-Nutzung: der Wert objektiver, personalisierter Daten aus einem digitalen Inhalator,

nature.com Die Heimvernebelung rangiert in Patientenzufriedenheitsumfragen unter älteren COPD-Kohorten hoch, insbesondere bei jenen, die die Koordination mit druckgasbetriebenem Dosieraerosol nicht bewältigen können.[4]Talwar Deepak, Die wachsende Rolle der Vernebelung bei der Erhaltungstherapie der chronisch obstruktiven Lungenerkrankung zu Hause,

journals.lww.com Diese Verschiebungen stehen im Einklang mit wertorientierten Versorgungsmodellen, die Ergebnisse honorieren, und machen einfache Therapietreue-Tools zu wirksamen Marktdifferenzierungsmitteln.

Umweltvorschriften fördern treibmittelfreie Inhalatoren

Das F-Gas-Regelwerk der EU zwingt die Industrie, Fluorkohlenwasserstoffe durch Optionen mit niedrigem GWP wie HFC-152a und HFO-1234ze(E) zu ersetzen und den CO₂-Fußabdruck um bis zu 99 % zu senken. AstraZenecas Trixeo Aerosphere erhielt die Zulassung im Vereinigten Königreich mit dem neuen Treibmittel und schafft damit eine Vorlage für weltweite Einreichungen. Trockenpulverinhalatoren und wiederverwendbare Weichnebel-Geräte erfüllen Klimaziele bereits ohne Druckgase und könnten kostspielige Ventilumkonstruktionen umgehen. Frühe Anwender genießen positives Markenimage und schnellere Zulassungswege, obwohl Neuformulierungsprogramme häufig 100 Millionen USD pro Molekül übersteigen. Krankenhäuser und Kostenträger fügen Nachhaltigkeitskennzahlen zu Ausschreibungen hinzu und beschleunigen so die Nachfrage nach umweltfreundlichen Inhalatoren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge geräte- und arzneimittelkombinationsbezogene Zulassungen in mehreren Rechtssystemen | -0.8% | Global, komplex in EU und USA | Mittelfristig (2–4 Jahre) |

| Kosten des Treibmittelausstiegs und Lieferengpässe | -0.6% | Global, am stärksten in der EU | Kurzfristig (≤ 2 Jahre) |

| Erstattungsunsicherheit bei digitalen Zusatzsensoren | -0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Prüfung von Mikroplastik- und Lithium-Ionen-Abfällen bei Einwegprodukten | -0.3% | EU führend, global ausdehnend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge geräte- und arzneimittelkombinationsbezogene Zulassungen in mehreren Rechtssystemen

Kombinations-Inhalatoren müssen sowohl Arzneimittelwirksamkeits- als auch Geräteleistungstests bestehen, was Entwicklungszyklen um Jahre verlängert und Prüfungsbudgets in die Höhe treibt. Überschneidungen beim geistigen Eigentum in Bezug auf Aktuatorgeometrien erschweren den Markteintritt von Generika und schränken die Preisgestaltung in vielen Regionen ein. Digitale Zusatzkomponenten erfordern eine zusätzliche Ebene der Softwarevalidierung, die häufig separate Einreichungen im Rahmen von Medizinprodukte-Richtlinien auslöst. Kleineren Unternehmen fehlt das Kapital, um duale Zulassungswege zu beschreiten, was zu Innovationsverlusten und einer eingeschränkten Patientenauswahl führt.

Kosten des Treibmittelausstiegs und Lieferengpässe

Europa hat bereits Salbutamol-Engpässe in 21 Mitgliedstaaten erlebt, da Hersteller druckgasbetriebene Dosieraerosol-Linien auf neue Treibmittel umrüsten. Der Flovent-Ausstieg erhöhte die monatlichen Eigenkosten der Patienten von 14 USD auf 25 USD – ein Anstieg, der die Therapietreue in preissensiblen Segmenten beeinträchtigen könnte. Die Neuformulierungskosten belaufen sich auf 100–200 Millionen USD pro Produkt, einschließlich Stabilitätstests und Bioäquivalenzstudien. Hersteller befinden sich in einem Wettlauf um die Sicherung von HFC-152a- und HFO-1234ze(E)-Kontingenten, wobei frühe Anwender Lieferkettenvorteile erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Innovation treibt die Wettbewerbsdynamik

Dosieraerosole entfielen im Jahr 2025 auf 43,10 % des Marktanteils für pulmonale Arzneimittelabgabesysteme, sehen sich jedoch zunehmendem Umweltdruck ausgesetzt, Treibmittel mit hohem GWP durch nachhaltige Alternativen zu ersetzen. Trockenpulverinhalatoren gewinnen mit einer CAGR von 9,12 % bis 2031 an Boden und sprechen ältere Patienten an, die Schwierigkeiten mit der Koordination von Dosieraerosolen haben, sowie umweltbewusste Verbraucher, die treibmittelfreie Optionen suchen. Vernebler sind weiterhin unverzichtbar für die Akutversorgung und Patienten mit eingeschränkter Geschicklichkeit, obwohl das Segment von traditionellen Düsenmodellen auf fortschrittliche vibrierende Mesh- und Weichnebel-Technologien umsteigt, die Arzneimittel effizienter abgeben.

AstraZenecas Einführung von AIRSUPRA als erster FDA-zugelassener entzündungshemmender Bedarfsinhalator zeigt, wie Produktinnovationen Behandlungsprotokolle neu gestalten und neue Marktsegmente schaffen können. Weichnebel-Vernebler gewinnen aufgrund ihres wiederverwendbaren Designs und reduzierten Umweltauswirkungen an Bedeutung, wobei Studien eine CO₂-Fußabdruck-Reduktion von 57–71 % im Vergleich zu herkömmlichen druckgasbetriebenen Dosieraerosolen bestätigen. Ultraschall-Vernebler erfahren erneutes Interesse, da technologische Fortschritte die Kontrolle der Tröpfchenbildung verbessern und Behandlungszeiten verkürzen, was sie besonders wertvoll für pädiatrische Anwendungen macht, bei denen die Patientencompliance eine Herausforderung darstellt. Die Marktgröße für pulmonale Arzneimittelabgabesysteme im Bereich Trockenpulverinhalatoren soll zwischen 2026 und 2031 mit einer CAGR von 9,12 % wachsen, was die wachsende Präferenz für koordinationsfreie Geräte widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Therapeutische Durchbrüche gestalten Behandlungsparadigmen neu

Asthma-Anwendungen dominierten im Jahr 2025 mit 39,05 % des Marktes für pulmonale Arzneimittelabgabesysteme, was die hohe Krankheitsprävalenz und etablierte Behandlungsprotokolle in globalen Gesundheitssystemen widerspiegelt. Zystische Fibrose entwickelt sich zum am schnellsten wachsenden Anwendungssegment mit einer CAGR von 8,31 % bis 2031, angetrieben durch bahnbrechende Gentherapieentwicklungen, darunter die LENTICLAIR-1-Studie, die die inhalierbare Gentherapie BI 3720931 in mehreren europäischen Ländern testet. COPD-Anwendungen profitieren von innovativen Behandlungen wie Ensifentrin (Ohtuvayre), das den ersten neuartigen Wirkmechanismus für COPD seit über zwei Jahrzehnten darstellt, indem es bronchodilatatorische und entzündungshemmende Wirkungen kombiniert. Allergische Rhinitis-Anwendungen weiten sich durch nadelfreie Abgabesysteme wie das Neffy-Nasenspray bei schweren allergischen Reaktionen aus und verbreitern die adressierbare Patientenpopulation über traditionelle Inhalator-Nutzer hinaus.

Die Anwendungslandschaft wird durch mRNA- und Gentherapie-Innovationen umgestaltet, wobei mehrere klinische Studien das Potenzial lungengezielter genetischer Interventionen demonstrieren, die Behandlungsparadigmen grundlegend verändern könnten. BioNTechs BNT116-Lungenkrebsimpfstoff-Studien in sieben Ländern stellen eine bedeutende Ausweitung der pulmonalen Abgabe über Atemwegserkrankungen hinaus in die Onkologie dar. Weitere Anwendungen schreiten durch spezialisierte Formulierungen voran, wie neuartige Hyaluronsäure-Vancomycin-Komplex-Pulver für pulmonale Infektionen bei Patienten mit Zystischer Fibrose, die verlängerte Freisetzungsprofile von mehr als 24 Stunden aufweisen. Die Marktgröße für pulmonale Arzneimittelabgabesysteme im Bereich Zystische Fibrose soll bis 2031 mit einer CAGR von 8,31 % wachsen, was die Auswirkungen dieser therapeutischen Innovationen widerspiegelt.

Nach Endanwender: Entwicklung der Versorgungsumgebung treibt Adoptionsmuster

Häusliche Pflegeumgebungen wachsen bis 2031 mit einer CAGR von 10,05 % und übertreffen damit andere Endanwendersegmente, da Gesundheitssysteme dezentralisierte Versorgungsmodelle annehmen und Patienten der Behandlungsbequemlichkeit Vorrang einräumen. Dieser Wandel beschleunigte sich während der COVID-19-Pandemie, die die Präferenzen für die Gesundheitsversorgung grundlegend veränderte, indem sie die Fernüberwachung und die Telemedizin-Akzeptanz für das Management von Atemwegserkrankungen förderte. Krankenhäuser behalten ihre Position als größtes Endanwendersegment mit 49,75 % und nutzen fortschrittliche Verneblerungssysteme sowie Fachkenntnisse des Personals, um akute Exazerbationen zu managen und Behandlungsprotokolle einzuleiten. Diagnosezentren verzeichnen stetiges Wachstum, da das Screening auf Atemwegserkrankungen zunimmt, insbesondere in Schwellenmärkten, in denen Früherkennungsprogramme den Zugang zur Versorgung ausweiten.

Die Endanwender-Landschaft wird durch technologische Innovationen neu gestaltet, die ein effektives häusliches Therapiemanagement ohne Einbußen bei den klinischen Ergebnissen ermöglichen. Intelligente Vernebler und vernetzte Inhalatoren erleichtern die Fernüberwachung von Patienten und ermöglichen es Gesundheitsdienstleistern, die Medikamenten-Therapietreue zu verfolgen und Behandlungsprotokolle anzupassen, ohne persönliche Besuche zu erfordern. Die Heimvernebelungstherapie gewinnt bei älteren COPD-Patienten an Akzeptanz, die Handinhalatoren nicht effektiv einsetzen können, wobei Studien hohe Patientenzufriedenheitsraten und verbesserte Lebensqualitätsergebnisse zeigen. Der Übergang zur häuslichen Pflege wird durch Änderungen der Erstattungsrichtlinien unterstützt, die kosteneffektive Behandlungsumgebungen bevorzugen, obwohl Herausforderungen bei der Sicherstellung einer ordnungsgemäßen Gerätewartung und Patientenschulung in nicht klinischen Umgebungen bestehen bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Digitale Integration verändert das Patientenengagement

Manuell bediente Geräte hielten im Jahr 2025 67,60 % des Marktanteils für pulmonale Arzneimittelabgabesysteme und spiegeln damit ihre etablierte Präsenz und Zuverlässigkeit in Notfallsituationen und ressourcenarmen Umgebungen wider. Digital bediente intelligente Geräte erleben mit einer CAGR von 10,42 % bis 2031 eine rasche Akzeptanz, angetrieben durch die digitale Transformation des Gesundheitswesens und die wachsende Nachfrage nach vernetzten Gesundheitslösungen, die Behandlungsergebnisse verbessern. Dieser Technologiewandel spiegelt grundlegende Veränderungen in den Erwartungen an die Patientenversorgung wider, wobei digitale Inhalatoren objektive Daten zur Medikamenten-Therapietreue und Inhalationstechnik liefern, die eine personalisierte Behandlungsoptimierung ermöglichen. Trotz klinischer Leitlinien, die ihre Verwendung unterstützen, ist die Akzeptanz von intelligenten Inhalatoren mit nur 14,5 % der Erwachsenen mit mittelschwerem bis schwerem Asthma, denen SMART-Therapieregimen verschrieben wurden, nach wie vor gering, was auf erhebliches Wachstumspotenzial hindeutet, wenn Bewusstsein und Erstattung sich verbessern.

Die Integration digitaler Gesundheitstechnologien schafft neue Wettbewerbsdynamiken im Markt für pulmonale Arzneimittelabgabesysteme, wobei Unternehmen vernetzte Geräte wie den Enerzair Breezhaler Digital-Begleiter für die Asthmabehandlung entwickeln. Die technologische Entwicklung geht über einfache Konnektivität hinaus und umfasst KI-gestützte Dosisoptimierung und prädiktive Analytik zur Exazerbationsprävention, was einen Mehrwert über die reine Medikamentenabgabe hinaus schafft. Die Integration von Sensoren und Konnektivitätsfunktionen erhöht die Herstellungskosten pro Gerät um 50–100 USD, was Preisdruck erzeugt, der die Akzeptanz in preissensiblen Märkten einschränken kann. Jedoch treibt der langfristige Mehrwert einer verbesserten Therapietreue und reduzierten Krankenhausaufenthalte das Interesse der Kostenträger an der Abdeckung digitaler Gerätezuschläge voran und unterstützt das weitere Wachstum in diesem Segment.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 45,10 % des Marktes für pulmonale Arzneimittelabgabesysteme und profitierte von einer robusten Krankenversicherungsabdeckung, früher Akzeptanz von intelligenten Inhalatoren sowie schnellen FDA-Zulassungen für Durchbruchsgeräte. Jüngste Einführungen wie AIRSUPRA und Yutrepia halten die Nachfrage aufrecht, während öffentlich-private F&E-Programme die Treibmittelübergänge der nächsten Generation beschleunigen. Kanada und Mexiko wachsen stetig aufgrund alternder Bevölkerungen und eines breiteren Zugangs zu Erhaltungstherapien, obwohl die Nutzung von Premium-Geräten hinter den Vereinigten Staaten zurückbleibt.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 9,29 %, angetrieben durch große Asthma- und COPD-Patientenpopulationen, zunehmende Erstattungsleistungen und lokale Fertigung, die Gerätekosten senkt. Allein China zählt 45,7 Millionen Asthma- und 99,9 Millionen COPD-Patienten und treibt Massenbeschaffungen für Trockenpulver- und Mesh-Verneblerungssysteme voran. Indien bereitet sich auf Afrezza-Inhalationsinsulin vor, was die Offenheit für innovative Aerosole signalisiert. Japan, Australien und Südkorea führen die regionale Akzeptanz vernetzter Inhalatoren an, da Regierungen die Telemedizin fördern.

Europa konzentriert sich auf Nachhaltigkeit, wobei die Zulassung von HFO-1234ze(E)-Treibmittel-Inhalatoren im Vereinigten Königreich einen CO₂-armen Maßstab setzt. Deutschland und Frankreich liefern wichtige Ventil- und Aktuatortechnologie, während EU-weite Salbutamol-Engpässe das Lieferkettenrisiko während Treibmittelwechseln aufzeigen. Osteuropa, der Nahe Osten und Afrika sowie Südamerika verzeichnen steigende Volumina, da Mittel für Luftqualitätsinitiativen und lokale Montageanlagen fließen.

Wettbewerbslandschaft

Der Markt für pulmonale Arzneimittelabgabesysteme ist mäßig fragmentiert. AstraZeneca, GlaxoSmithKline und Boehringer Ingelheim dominieren Markentherapien und kontrollieren wichtige Patentbestände bei Treibmitteln und Aktuatorgeometrien. Philips, PARI und Omron führen die Gerätetechnik an und treiben vibrierende Mesh- und Weichnebel-Plattformen voran, die Arzneimittelverschwendung und CO₂-Last reduzieren.

Der Wettbewerb dreht sich nun um zwei Themen: klimafreundliche Treibmittel und digitale Zusatzkomponenten. Frühe Anwender wie AstraZeneca haben klinische Arbeiten für HFO-basierte Dosieraerosole der nächsten Generation abgeschlossen und sich damit einen regulatorischen Vorsprung und Markensympathie gesichert. Intelligente Sensorhersteller wie Adherium sichern sich FDA-Zulassungen, die herkömmliche Inhalatoren in vernetzte Versorgungstools verwandeln und durch Software-as-a-Service-Umsätze Kundenbindung erzeugen.

Fusionen und Übernahmen sowie Lizenzierungen bleiben aktiv, da Pharmaunternehmen Gerätekompetenz suchen und Technologieunternehmen therapeutische Nutzlasten anstreben. Regionale Hersteller in China und Indien skalieren kostengünstige Trockenpulverinhalatoren und fordern multinationale Konzerne bei preissensiblen Ausschreibungen heraus. Aufstrebende mRNA- und Gentherapie-Marktteilnehmer suchen Partner mit Aerosol-Expertise, um distale Atemwege zu erreichen. Das Ergebnis ist eine dynamische Rivalität, bei der Nachhaltigkeitsnachweise, Datenanalytik und schnelle Neuformulierungskapazitäten den Marktanteil bei pulmonalen Arzneimittelabgabesystemen entscheiden.

Marktführer im Bereich pulmonaler Arzneimittelabgabesysteme

Novartis AG

Boehringer Ingelheim International GmbH

GlaxoSmithKline plc.

Cipla

AstraZeneca

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AstraZeneca erhielt die Zulassung im Vereinigten Königreich für Trixeo Aerosphere als erstes inhalatives Atemwegsmedikament, das das Treibmittel der nächsten Generation HFO-1234ze(E) mit einer Reduktion des Treibhauspotenzials um 99,9 % verwendet – ein bedeutender Meilenstein in der nachhaltigen Inhalatortechnologie und eine Positionierung des Unternehmens als führend in der umweltfreundlichen Atemwegsversorgung.

- Mai 2025: Die FDA genehmigte Yutrepia (Treprostinil) Inhalationspulver zur Behandlung von pulmonaler arterieller Hypertonie und pulmonaler Hypertonie im Zusammenhang mit interstitieller Lungenerkrankung unter Verwendung der PRINT-Technologie von Liquidia für eine verbesserte Tiefenlung-Abgabe durch ein Gerät mit geringem Inhalationsaufwand.

- Februar 2025: Forscher der Penn Medicine demonstrierten eine bahnbrechende mRNA-Therapie zur Lungenreparatur unter Verwendung ionisierbarer amphiphiler Janus-Dendrimere mit Potenzial zur Heilung geschädigter Lungen in unteren Bereichen, wo herkömmliche inhalative Medikamente unwirksam sind.

- Mai 2024: DevPro Biopharma und Bespak schlossen frühe Machbarkeitsstudien für DP007 ab, einen klimafreundlichen Albuterol-Inhalator, der Honeywells Solstice Air-Treibmittel mit 99,9 % weniger Treibhauspotenzial als aktuelle HFA verwendet, mit für Ende 2025 geplanten klinischen Studien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Markt für pulmonale Medikamentenverabreichungssysteme als den weltweiten Verkaufswert von Geräten, die pharmazeutische Wirkstoffe direkt in die Lunge abgeben, d.h. Dosierinhalatoren, Trockenpulverinhalatoren, Soft-Mist-Inhalatoren, Jet-, Mesh- und Ultraschallvernebler sowie verwandte intelligente Formate. Produkte, die ausschließlich zur intranasalen, injizierbaren oder oralen Verabreichung verwendet werden, sind nicht enthalten.

Ausschluss vom Anwendungsbereich: Einzelne Formulierungshilfsstoffe und Einweg-Spacer ohne integrierten Dosisabgabemechanismus fallen nicht in den Anwendungsbereich der Studie.

Überblick über die Segmentierung

- Nach Produkt

- Trockenpulverinhalatoren

- Dosieraerosole

- Vernebler

- Düsenvernebler

- Weichnebel-Vernebler

- Ultraschall-Vernebler

- Nach Anwendung

- Asthma

- COPD

- Zystische Fibrose

- Allergische Rhinitis

- Weitere Anwendungen

- Nach Endanwender

- Krankenhäuser

- Diagnosezentren

- Häusliche Pflegeumgebungen

- Weitere Endanwender

- Nach Technologie

- Manuell bediente Geräte

- Digital bediente / intelligente Geräte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Anschließend befragen wir Atemwegsmediziner, Krankenhausbeschaffungsmanager, Geräteingenieure und Berater von Kostenträgern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Ihre Erkenntnisse verfeinern die Verhältnisse zwischen behandelten Patienten, durchschnittlichen Verkaufspreisen, DPI-pMDI-Umwandlungsraten und Smart-Inhaler-Akzeptanzkurven und ermöglichen es uns, die Ergebnisse aus dem Schreibtisch mit den tatsächlichen Gegebenheiten abzugleichen.

Desk Research

Unsere Analysten kartieren zunächst die Patienten- und Gerätelandschaft anhand von öffentlichen Tier-1-Quellen wie der Weltgesundheitsorganisation, der Global Burden of Disease-Datenbank, der American Lung Association und den Zulassungsunterlagen der US-amerikanischen FDA und der Europäischen Arzneimittelagentur. Handelsdaten von Volza, Patenttrends von Questel und Unternehmensfinanzen von D&B Hoovers ergänzen diese Grundlage, während Dow Jones Factiva Produkteinführungen und Rückrufe verfolgt. Diese und viele andere Quellen geben Aufschluss über Epidemiologie, Produktionsmengen, regulatorische Veränderungen und Preispunkte, die das Modell verankern.

Marktgrößenbestimmung und -prognose

Ein Top-down-Rahmen für die Umrechnung von Prävalenz in behandelte Fälle wandelt die Populationen von COPD, Asthma, Mukoviszidose und allergischer Rhinitis in einen jährlichen Bedarf an Inhalatoren oder Verneblern um, der dann mit regionalspezifischen Durchschnittspreisen für Geräte multipliziert wird. Ausgewählte Bottom-up-Kontrollen, stichprobenartige Produktionsvolumina, Vertriebskanal-Audits und Händler-ASPs kalibrieren die Gesamtzahlen vor der endgültigen Freigabe. Zu den verfolgten Schlüsselvariablen gehören (1) die regionale COPD- und Asthma-Prävalenz, (2) der Anteil intelligenter Geräte, (3) die Zeitpläne für den Ausstieg aus der Verwendung von Treibgas, (4) die durchschnittlichen Austauschzyklen für Inhalatoren und (5) die Pro-Kopf-Ausgaben für die Gesundheitsversorgung der Atemwege. Die Prognosen verwenden eine multivariate Regression, die durch eine Szenarioanalyse ergänzt wird, um politische oder technologische Schocks widerzuspiegeln, wobei die lückenhaften Segmente mit historischen Liefermustern verglichen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine mehrstufige Prüfung: automatische Markierung von Anomalien, Peer-Checks durch Analysten und Genehmigung durch den Manager. Die Modelle werden alle zwölf Monate aktualisiert. Zwischenzeitliche Überarbeitungen werden bei wichtigen Ereignissen, wie z. B. wichtigen behördlichen Genehmigungen oder Preisänderungen, ausgelöst, sodass die Nutzer immer die aktuellste geprüfte Ansicht erhalten.

Warum unser pulmonales Medikamentenverabreichungssystem Baseline Commands zuverlässig ist

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätelisten, Preisanker und Aktualisierungskalender wählen. Mordors disziplinierte Anpassung des Umfangs, die Modellierung von zwei Pfaden und die jährliche Aktualisierung auf Patientenebene mildern diese Diskrepanzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 64,20 B (2025) | Mordor Intelligence | - |

| USD 55,24 B (2024) | Globale Unternehmensberatung A | Älteres Basisjahr und Ausschluss intelligenter Geräte verringern den Wert |

| USD 55,74 B (2024) | Industrieverband B | Verlässt sich auf den Durchsatz der Einzelhandelsapotheken und lässt die Ausschreibungsmengen der Krankenhäuser außer Acht |

Der Vergleich zeigt, dass die Zahlen von Mordor die transparenteste und entscheidungsrelevanteste Basis darstellen, wenn man die Jahresausrichtung, die Gerätebreite und die Multikanalvolumina harmonisiert. Einkäufer können sich daher auf unsere Zahlen verlassen, um Strategien zu bewerten, F&E-Budgets zuzuweisen und Investitionsmöglichkeiten sicher zu bewerten.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für pulmonale Arzneimittelabgabesysteme?

Der Markt wird in erster Linie durch die steigende Prävalenz von Atemwegserkrankungen, technologische Fortschritte in der Gerätetechnik, Umweltvorschriften zur Förderung nachhaltiger Inhalatoren und die zunehmende Akzeptanz häuslicher Versorgungsmodelle angetrieben, die benutzerfreundliche Abgabesysteme erfordern.

Welcher Gerätetyp für die pulmonale Arzneimittelabgabe wächst am schnellsten?

Trockenpulverinhalatoren verzeichnen mit einer CAGR von 9,12 % bis 2031 das höchste Wachstum, angetrieben durch ihr treibmittelfreies Design, Umweltvorteile und die einfache Handhabung für Patienten, die Schwierigkeiten mit den Koordinationsanforderungen herkömmlicher Dosieraerosole haben.

Wie wirken sich Umweltvorschriften auf Inhalatortechnologien aus?

Umweltvorschriften beschleunigen den Übergang von Treibmitteln mit hohem GWP zu nachhaltigen Alternativen wie HFC-152a und HFO-1234ze(E), die den CO₂-Fußabdruck im Vergleich zu herkömmlichen HFA-Treibmitteln um 85–99 % reduzieren und sowohl Herausforderungen als auch Chancen für Hersteller schaffen.

Welche Region führt den Markt für pulmonale Arzneimittelabgabesysteme an?

Nordamerika führt mit einem Marktanteil von 45,10 % im Jahr 2025, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und frühe Übernahme digitaler Gesundheitstechnologien, während der asiatisch-pazifische Raum mit einer CAGR von 9,29 % bis 2031 die am schnellsten wachsende Region ist.

Seite zuletzt aktualisiert am: