Marktgröße und Marktanteil für KI-gestützte diagnostische Radiogenomik-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.37 Milliarden US-Dollar |

| Marktgröße (2031) | 3.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.65% CAGR |

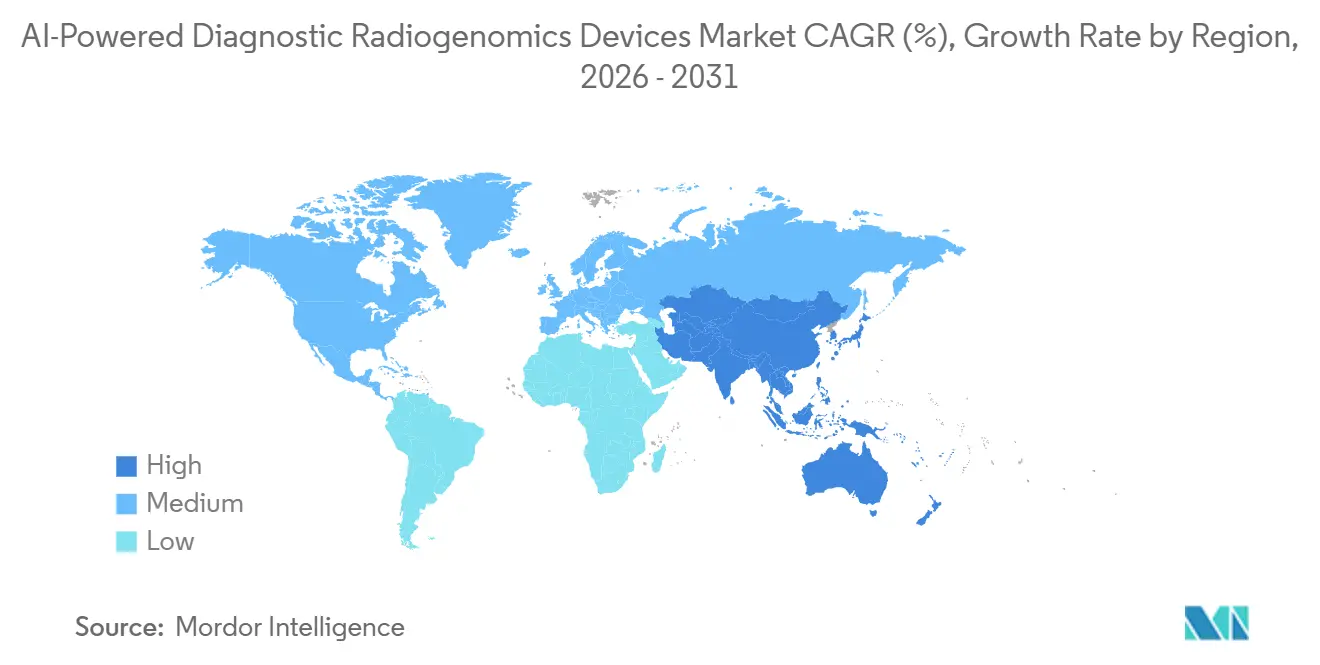

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für KI-gestützte diagnostische Radiogenomik-Geräte von Mordor Intelligence

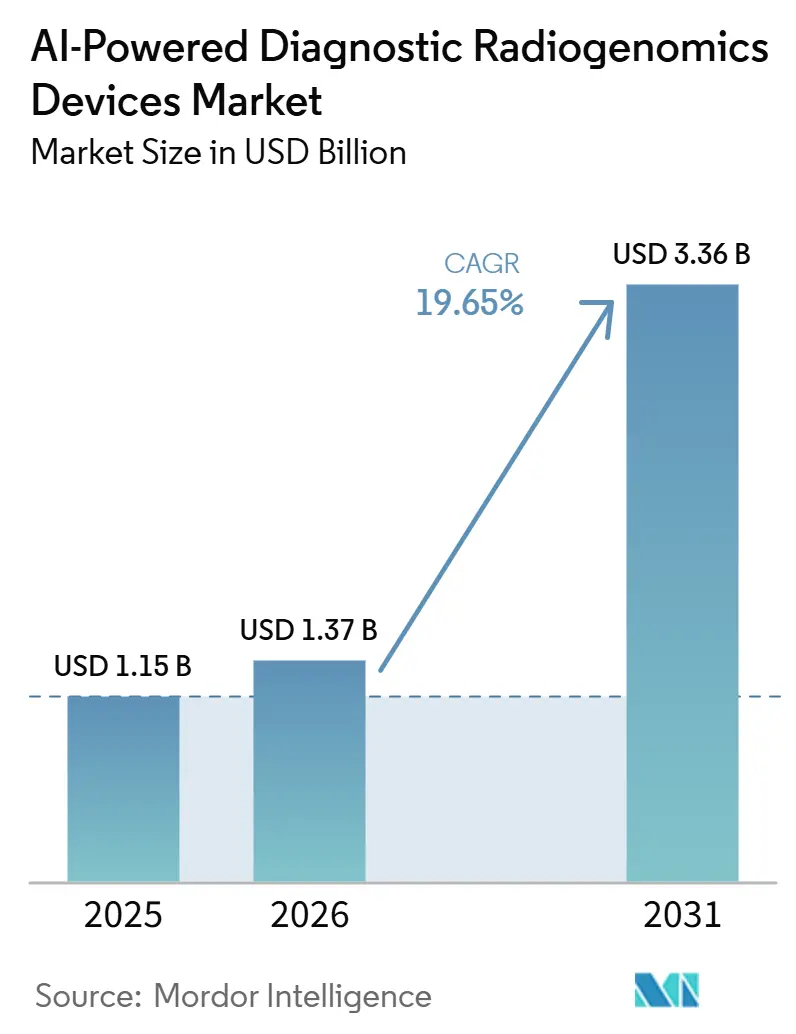

Die Marktgröße für KI-gestützte diagnostische Radiogenomik-Geräte wird voraussichtlich von 1,15 Milliarden USD im Jahr 2025 und 1,37 Milliarden USD im Jahr 2026 auf 3,36 Milliarden USD bis 2031 anwachsen, was einem CAGR von 19,65 % zwischen 2026 und 2031 entspricht.

Das Wachstum im Markt für KI-gestützte diagnostische Radiogenomik-Geräte wird durch die engere Verknüpfung von Genomsequenzierung und Bildanalyse geprägt, die eine nichtinvasive molekulare Beurteilung in routinemäßigen onkologischen Arbeitsabläufen praktischer macht. Eine berichtete Modellleistung von 85 % bis 92 % bei der Vorhersage häufiger Krebsmutationen aus der Bildgebung hat das klinische Interesse gestärkt, da sie den Weg von der Scan-Auswertung zur Behandlungsplanung in Umgebungen verkürzen kann, in denen der Gewebezugang begrenzt ist. Die Nachfrage weitet sich auch über einen engen onkologischen Anwendungsfall hinaus aus, da multimodale KI-Frameworks nun Bildgebung, Omics und klinische Aufzeichnungen kombinieren können, selbst wenn einige Patientendaten unvollständig sind, was die Einstiegshürde für Krankenhäuser senkt, die noch keine vollständige Genomikabdeckung haben. Die Wettbewerbsposition im Markt für KI-gestützte diagnostische Radiogenomik-Geräte ist zunehmend an den Zugang zu großen verknüpften bildgebend-genomischen Datensätzen gebunden, da diese Datenbestände das Modelltraining verbessern, die Validierung unterstützen und späteren Marktteilnehmern eine Skalierung im gleichen Tempo erschweren. Gleichzeitig wird das Wachstum im Markt für KI-gestützte diagnostische Radiogenomik-Geräte nach wie vor durch Interoperabilitätslücken zwischen PACS-, EHR- und Omics-Systemen sowie durch Erstattungswege gebremst, die für KI-gestützte Begleitdiagnostik-Anwendungsfälle nach wie vor uneinheitlich sind.

Wichtigste Erkenntnisse des Berichts

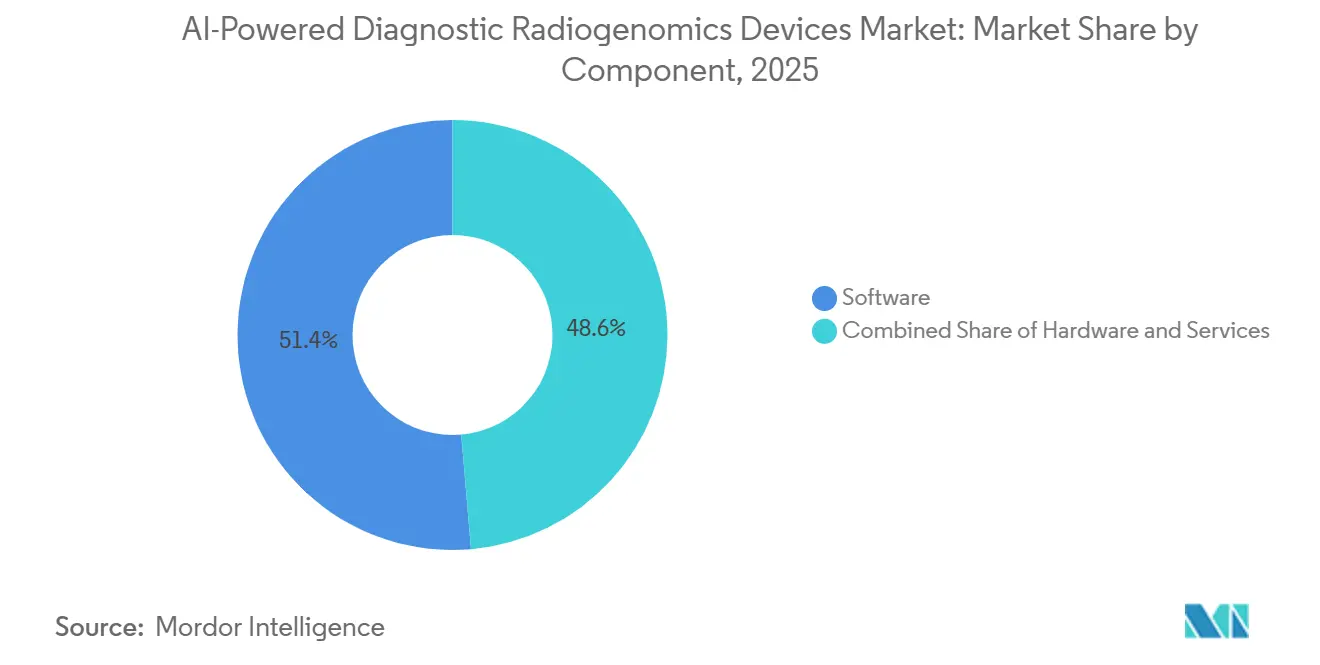

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 51,38 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 23,87 % wachsen werden.

- Nach Bildgebungsmodalität hielt MRT im Jahr 2025 einen Anteil von 38,13 %, während multimodale Fusion bis 2031 voraussichtlich mit einem CAGR von 24,15 % wachsen wird.

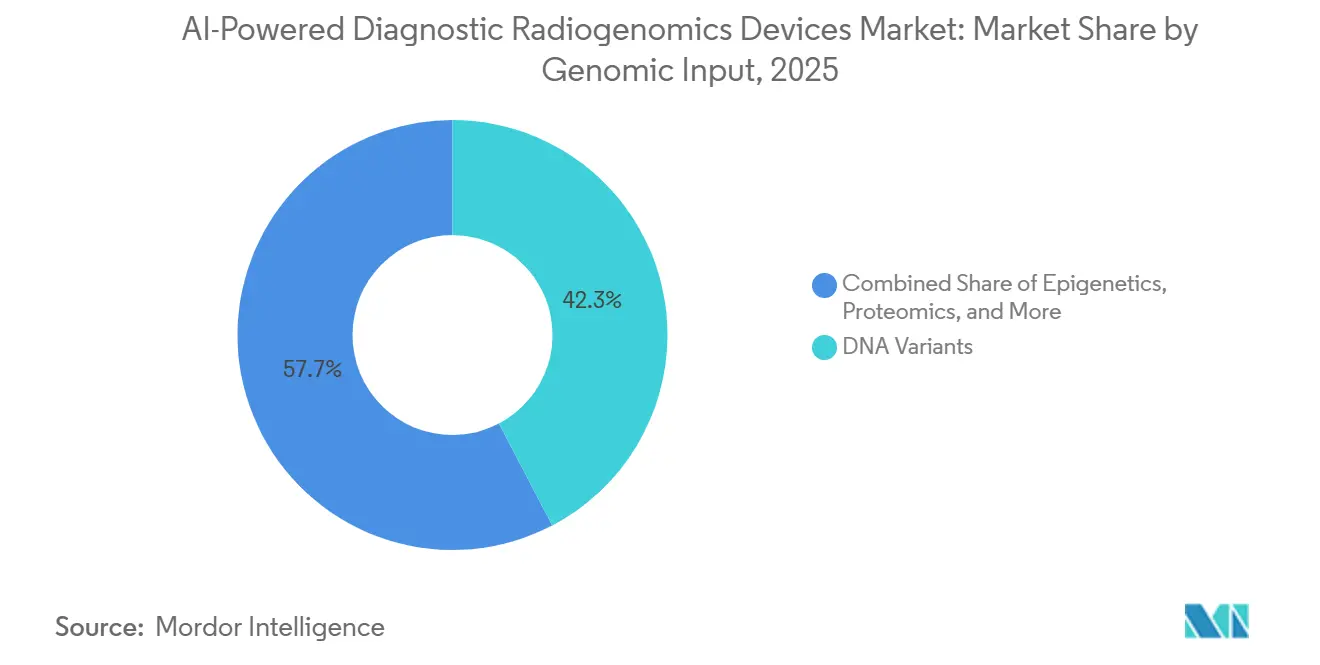

- Nach genomischer Eingabe hielten DNA-Varianten im Jahr 2025 einen Anteil von 42,32 %, während Flüssigbiopsie-Signale bis 2031 voraussichtlich mit einem CAGR von 25,11 % wachsen werden.

- Nach klinischer Anwendung hielt die Mutations- und Biomarker-Statusvorhersage im Jahr 2025 einen Anteil von 34,16 %, während die Vorhersage und Überwachung des Therapieansprechens bis 2031 voraussichtlich mit einem CAGR von 24,33 % wachsen wird.

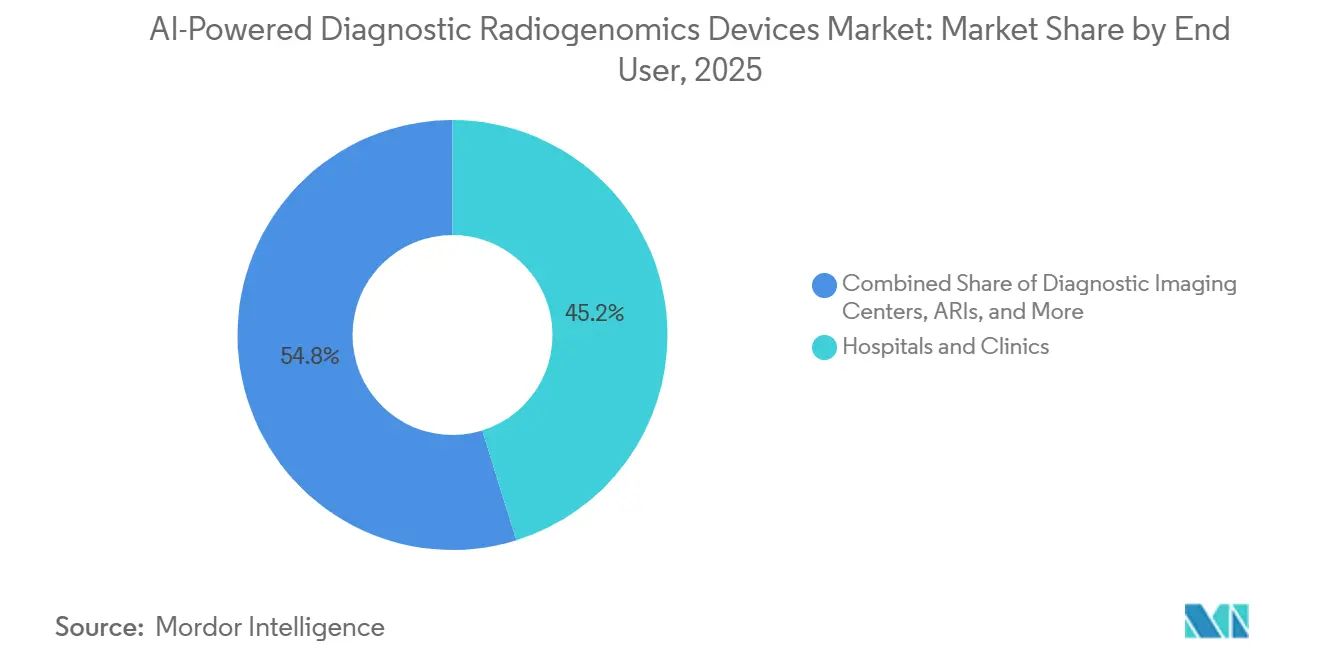

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 45,19 %, während Pharma-, Biotech- und CRO-Unternehmen bis 2031 voraussichtlich mit einem CAGR von 24,61 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 44,64 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 25,72 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI-gestützte diagnostische Radiogenomik-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach multimodaler Präzisionsdiagnostik | +5.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung onkologiebezogener klinischer Anwendungsfälle | +3.5% | Nordamerika, Europa, asiatisch-pazifischer Kernraum, einschließlich Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmende KI-Workflow-Integration auf Krankenhausebene | +3.2% | Global, höchste Adoptionsgeschwindigkeit in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Verfügbarkeit genomischer Daten für das Modelltraining | +2.5% | Nordamerika und asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika durch Biobank-Partnerschaften | Mittelfristig (2–4 Jahre) |

| Breitere Nutzung bei der Vorhersage des Therapieansprechens und der Studienstratifizierung | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Langfristig (≥ 4 Jahre) |

| Kreuzvalidierungsdruck durch Erklärbarkeit und Prüfbarkeit | +1.4% | Nordamerika und EU, mit frühen Fortschritten in Japan und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach multimodaler Präzisionsdiagnostik

Der Markt für KI-gestützte diagnostische Radiogenomik-Geräte bewegt sich weg von der Einzelquellenanalyse, da Kliniker zunehmend einen einzigen Arbeitsablauf wünschen, der Bildgebungs-, Genomik-, Transkriptomik-, Proteomik- und Patientenaktendaten kombinieren kann. Multimodale KI-Systeme zeigen bei der Vorhersage molekularer Subtypen und der Beurteilung des Therapieansprechens eine bessere Leistung als Modelle, die auf einem einzigen Datentyp aufgebaut sind, was sie für Präzisionsversorgungspfade relevanter macht. Eine wesentliche Veränderung besteht darin, dass diese Systeme nicht mehr auf vollständige modalitätsübergreifende Daten von jedem Patienten angewiesen sind, da neuere Modelldesigns fehlende Eingaben aus den bereits verfügbaren Daten ableiten können. Diese Veränderung weitet den Zugang für Krankenhäuser mit partieller Genomikabdeckung aus und bringt mehr Einrichtungen in den Markt für KI-gestützte diagnostische Radiogenomik-Geräte, ohne sie zu zwingen, ihren gesamten diagnostischen Pfad auf einmal neu aufzubauen. Das HONeYBEE-Framework zeigt auch, wie modulare Einbettungen über DNA-Methylierung, Genexpression und somatische Mutationen hinweg eine kostengünstigere Bereitstellung auf Einrichtungsebene unterstützen können.[1]Nature Portfolio, "HONeYBEE, Ermöglichung skalierbarer multimodaler KI in der Onkologie durch auf Grundlagenmodellen basierende Einbettungen," npj Digital Medicine, nature.com Da die Nachfrage gleichzeitig von onkologischen, neurologischen und kardiovaskulären Teams kommt, gewinnt der Markt für KI-gestützte diagnostische Radiogenomik-Geräte eine breitere klinische Basis, als ein reines onkologisches Werkzeugset normalerweise liefern würde.

Ausweitung onkologiebezogener klinischer Anwendungsfälle

Der Markt für KI-gestützte diagnostische Radiogenomik-Geräte wird nach wie vor von der Onkologie angeführt, aber der Anwendungsfall geht über die Erkennung hinaus hin zur Therapieauswahl, Studienaufnahme und laufenden Ansprechbeurteilung. Lunit präsentierte auf dem AACR 2025 Daten zur KI-basierten Vorhersage von EGFR-Mutationen bei nicht-kleinzelligem Lungenkrebs aus gefärbten Gewebebildern, was ein schnelleres Erstscreening vor Abschluss der vollständigen molekularen Aufarbeitung unterstützt. Arzneimittelentwickler tragen zu dieser Akzeptanz bei, da sie Biomarker-verknüpfte Werkzeuge benötigen, die die Entwicklung von Begleitdiagnostika unterstützen und die Unsicherheit bei der Patientenauswahl verringern können. Eine registrierte ClinicalTrials.gov-Studie aus dem Jahr 2026 zu Speiseröhrenkrebs zeigt, dass Radiomik, Pathomik, Genomik und andere Multi-Omics-Schichten bereits kombiniert werden, um das Therapieansprechen und die Prognose über die etabliertesten Tumorumgebungen hinaus vorherzusagen. Eine Veröffentlichung aus dem Jahr 2025 zum hepatozellulären Karzinom zeigte auch, dass ein maschinell lernender radiogenomischer Biomarker die Prognose über wichtige Bildgebungsmodalitäten hinweg mit einem Hazard-Ratio-Bereich von 1,415 bis 1,890 trennen konnte.[2]Nationale Bibliothek der Medizin, "Radiogenomik sagt Heterogenität des Immunmikromilieus und Ansprechen auf Kombinationsimmuntherapie beim hepatozellulären Karzinom voraus," PubMed, pubmed.ncbi.nlm.nih.gov Da sich dieses Indikationsspektrum von Lunge, Gehirn und Brust auf gastrointestinale, Prostata- und Leberkrebs ausweitet, gewinnt der Markt für KI-gestützte diagnostische Radiogenomik-Geräte ein Umsatzpotenzial, das größer ist, als ein enges Mutationsscreening-Modell vermuten lässt.

Zunehmende KI-Workflow-Integration auf Krankenhausebene

Die Krankenhausadoption im Markt für KI-gestützte diagnostische Radiogenomik-Geräte hängt nun weniger von der Qualität eigenständiger Algorithmen ab als davon, ob das Werkzeug in den täglichen klinischen Betrieb passt. Aidoc erklärte im Juni 2026, dass seine klinische KI-Plattform in fast 2.000 Krankenhäusern aktiv war und mehr als 120 Millionen Patientenfälle analysiert hatte, was zeigt, wie Käufer Plattformen bevorzugen, die über mehrere Workflow-Schritte hinweg arbeiten können, anstatt isolierte Auswertungen vorzunehmen.[3]Aidoc, "Aidoc erhält FDA-Breakthrough-Device-Designation für KI, die Radiologieberichte entwirft," Aidoc, aidoc.com Dieselbe Ankündigung hob auch die FDA-Breakthrough-Device-Designation für First Read hervor, ein Werkzeug, das Thoraxröntgenaufnahmen analysiert und vorläufigen Berichtstext entwirft, was die wachsende Akzeptanz von KI innerhalb des Berichtsworkflows selbst widerspiegelt. Der praktische Engpass bleibt die Systemintegration, da radiologische Informationssysteme, PACS, EHRs und genomische Berichtsschichten oft auf unterschiedlichen Standards basieren und laufende IT-Unterstützung erfordern. Anbieter, die DICOM- und HL7-FHIR-konforme Ausgaben unterstützen können, verringern diese Belastung und sind besser positioniert, um Unternehmensverträge im Markt für KI-gestützte diagnostische Radiogenomik-Geräte zu gewinnen. Derselbe Druck trägt dazu bei, dass Dienstleistungen schneller wachsen als Hardware oder Einmallizenzierung, da Krankenhäuser Validierung, Überwachung, Aktualisierungen und Integrationsunterstützung in einem einzigen Betriebsvertrag gebündelt haben möchten.

Wachsende Verfügbarkeit genomischer Daten für das Modelltraining

Der Trainingsumfang bleibt ein zentraler Vorteil im Markt für KI-gestützte diagnostische Radiogenomik-Geräte, da die Modellleistung von großen verknüpften Datensätzen und nicht allein vom Bildgebungsvolumen abhängt. Tempus erklärte im Januar 2026, dass Paige Predict auf einer kombinierten multimodalen Kohorte von mehr als 200.000 Patienten trainiert wurde und 123 Biomarker und onkogene Signalwege über 16 Krebsarten hinweg aus Ganzobjektträger-Bildern vorhersagen konnte. Tempus berichtete im Mai 2026 auch von erweiterten strategischen Vereinbarungen zum Aufbau eines größeren multimodalen onkologischen Grundlagenmodells, was signalisiert, dass Unternehmen Datenpartnerschaften nutzen, um sowohl den Modellumfang als auch die Validierungstiefe zu erweitern. SOPHiA GENETICS hat einen ähnlichen Weg durch Kooperationen mit dem MD Anderson, Mount Sinai und dem Memorial Sloan Kettering eingeschlagen, was sowohl die institutionelle Reichweite als auch das Volumen klinisch nützlicher onkologischer Daten stärkt. Akademische Zentren tragen ebenfalls zur Trainingsbasis bei, einschließlich der Arbeit der Universität Tokio zu erklärbarer KI für pathogene strukturelle genomische Anomalien bei Krebs. Dieser Datenvorteil verstärkt sich im Laufe der Zeit, da leistungsfähigere Modelle mehr Partner anziehen, und dieser Kreislauf festigt die Skalenführerschaft im gesamten Markt für KI-gestützte diagnostische Radiogenomik-Geräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte klinisch validierte, beschriftete Radiogenomik-Datensätze | -2.8% | Global, am akutesten im Nahen Osten und Afrika sowie in Südamerika | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen PACS-, EHR- und Omics-Systemen | -2.1% | Global, mit besonderer Schwere in fragmentierten Krankenhausumgebungen mit mehreren Systemen | Mittelfristig (2–4 Jahre) |

| Hohe Validierungsanforderungen für die behördliche Zulassung an mehreren Standorten | -1.8% | Nordamerika, Europa, Japan, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Erstattungsunsicherheit für KI-gestützte Begleitdiagnostika | -2.2% | Nordamerika und EU, mit frühen Fortschritten in Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte klinisch validierte, beschriftete Radiogenomik-Datensätze

Der Markt für KI-gestützte diagnostische Radiogenomik-Geräte steht nach wie vor vor einem grundlegenden Versorgungsproblem, da hochwertige beschriftete Datensätze, die Bildgebungsmerkmale mit bestätigter molekularer Pathologie verknüpfen, nach wie vor knapp sind. Viele aktuelle Modelle basieren auf retrospektiven Kohorten, bei denen Bildgebungs- und Genomikdaten zu unterschiedlichen Zeiten und für unterschiedliche klinische Zwecke gesammelt wurden, was Rauschen einführt und die Übertragbarkeit zwischen Standorten schwächt. Das Problem ist bei transkriptomischen und proteomischen Schichten schwerwiegender, da diese Tests nicht Teil der meisten routinemäßigen Bildgebungsbegegnungen sind und nicht ohne zusätzliche Kosten retrospektiv hinzugefügt werden können. Föderiertes Lernen hilft, indem es die Modellentwicklung über Einrichtungen hinweg ermöglicht, ohne Patientendaten zu verschieben, beseitigt jedoch nicht die Herausforderung inkonsistenter Beschriftungen und ungleichmäßiger Datenqualität. Die Europäische Krebsbildgebungsinitiative hatte bis September 2025 83 Bildgebungsdatensätze über 9 Krebsarten hinweg verbunden und 107.000 Probanden abgedeckt, was Fortschritte zeigt, aber immer noch hinter dem zurückbleibt, was eine breite klinisch validierte Generalisierung erfordert. Solange die prospektive multimodale Datenerhebung eher forschungsgetrieben als routinemäßig wird, wird diese Einschränkung die Modellleistung weiterhin begrenzen und die Skalierung im Markt für KI-gestützte diagnostische Radiogenomik-Geräte verlangsamen.

Erstattungsunsicherheit für KI-gestützte Begleitdiagnostika

Die kommerzielle Akzeptanz im Markt für KI-gestützte diagnostische Radiogenomik-Geräte wird auch durch uneinheitliche Erstattungswege für KI-gestützte Begleitdiagnostika begrenzt. Das Problem ist in Nordamerika am deutlichsten sichtbar, wo KI-basierte Bildgebungsausgaben, die mit genomischer Entscheidungsunterstützung verknüpft sind, noch keinen einheitlich geregelten Zahlungsweg über den gesamten Versorgungspfad haben. Dies schafft eine Verzögerung zwischen technischer Validierung und skalierbarer Nutzung, da Krankenhäuser und Bildgebungszentren Abrechnungsklarheit benötigen, bevor sie die Bereitstellung über Pilotprojekte hinaus ausweiten können. Japan zeigt ein unterstützenderes Beispiel, wo die Erstattung für das Illumina TruSight Oncology Comprehensive Krebsgenomik-Profilierungspanelsystem am 1. Juni 2026 in Kraft trat und den Zugang zu klinisch validierter genomischer Profilierung erweiterte, die KI-verknüpfte Arbeitsabläufe speisen kann. In Europa wird dasselbe Problem durch strengere Compliance-Anforderungen für risikoreiche medizinische KI geprägt, was bedeutet, dass wirtschaftliche Akzeptanz und Validierungsdesign gemeinsam statt getrennt voranschreiten. Solange die Zahlerrahmen hinter den Produktfähigkeiten zurückbleiben, wird der Markt für KI-gestützte diagnostische Radiogenomik-Geräte weiterhin eine langsamere Umwandlung von klinischem Versprechen in routinemäßige budgetierte Nutzung verzeichnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz verdeckt eine dienstleistungsgetriebene Umsatzverschiebung

Software machte im Jahr 2025 51,38 % des Umsatzes aus und war damit die größte Komponente im Markt für KI-gestützte diagnostische Radiogenomik-Geräte. Diese Position spiegelt die zentrale Rolle von Inferenz-Engines, Modellverwaltungsschichten und klinischen Entscheidungsunterstützungsplattformen wider, da diese Elemente an dem Punkt sitzen, an dem Bildgebungs- und Genomik-Signale in nutzbare klinische Ausgaben umgewandelt werden. Der Software-Vorsprung zeigt auch, dass Käufer weiterhin flexible Bereitstellung gegenüber dem Austausch fester Geräte priorisieren, insbesondere dort, wo Krankenhäuser bereits über Kernbildgebungsanlagen verfügen. Dennoch wird die Produktschicht weniger exklusiv, da mehr offene Architekturen und Grundlagenmodell-Frameworks in das Feld eintreten, was bedeutet, dass der einfache Zugang zu einem Algorithmus nicht mehr ausreicht, um Margen im Markt für KI-gestützte diagnostische Radiogenomik-Geräte zu schützen. Der stärkere Differenziator ist, ob ein Anbieter diese Software in eine lebendige Krankenhausumgebung einbetten und sie über die Zeit hinweg konform, stabil und nützlich halten kann.

Dienstleistungen werden voraussichtlich bis 2031 mit einem CAGR von 23,87 % wachsen, was sie zur am schnellsten wachsenden Komponente im Markt für KI-gestützte diagnostische Radiogenomik-Geräte macht. Krankenhäuser bevorzugen zunehmend verwaltete Verträge, die Validierung, Bereitstellung, Überwachung und regulatorische Aktualisierungen abdecken, da diese Aufgaben lokale IT- und klinische Betriebsteams belasten. Diese Verschiebung ist bedeutsam, da sie den Wert von der Softwarelizenz allein hin zum vollständigen Betriebsmodell verlagert, das multimodale KI in der Routineversorgung am Laufen hält. Hardware bleibt wichtig, insbesondere dort, wo Bildgebungs-OEMs KI-Beschleunigung und neuronale Verarbeitungsfähigkeiten in MRT-, CT- und PET-Systeme einbetten, aber ihr Wachstum ist langsamer, da Ersatzzyklen länger sind und viele KI-Funktionen noch durch Upgrades hinzugefügt werden können. In der Praxis bewegt sich die Branche für KI-gestützte diagnostische Radiogenomik-Geräte hin zu dienstleistungsgestützten Plattformen, bei denen die Umsatzdauerhaftigkeit von der Integrationstiefe und nicht von der einmaligen Installation abhängt.

Nach Bildgebungsmodalität: MRT verankert den Umsatz, während Fusionsarchitekturen das Wachstum ankurbeln

MRT hielt im Jahr 2025 einen Anteil von 38,13 % und blieb damit die führende Modalität im Markt für KI-gestützte diagnostische Radiogenomik-Geräte. Ihr Vorsprung ergibt sich aus dem starken Weichteilkontrast und ihrer etablierten Verwendung in Arbeitsabläufen für Gehirn-, Prostata- und Brustkrebserkrankungen, wo die genomische Korrelation eine klarere klinische Relevanz hat. Diese Umgebungen unterstützen weiterhin hochwertige Anwendungsfälle wie die Vorhersage von Gliom-Mutationen, multiparametrische Prostata-Bildgebung und Charakterisierung von Brustläsionen. GE HealthCare präsentierte Decipher-MR im Jahr 2026 als klinisch validiertes 3D-MRT-Grundlagenmodell, das auf 200.000 MRT-Serien trainiert wurde, was unterstreicht, wie MRT ein wichtiger Entwicklungsschwerpunkt für breite KI-Bildgebungsanwendungen bleibt.[4]Europäische Kommission, "Europäische Krebsbildgebungsinitiative," Digitale Strategie der Europäischen Kommission, digital-strategy.europa.eu Infolgedessen setzt MRT weiterhin den Umsatzboden für den Markt für KI-gestützte diagnostische Radiogenomik-Geräte, auch während andere Modalitäten darum herum expandieren.

Multimodale Fusion wird voraussichtlich bis 2031 mit einem CAGR von 24,15 % wachsen, was sie zur am schnellsten wachsenden Modalitätsschicht im Markt für KI-gestützte diagnostische Radiogenomik-Geräte macht. Die wesentliche Veränderung besteht darin, dass klinisch nützliche Fusion nicht mehr erfordert, dass jede Datenquelle in derselben Sitzung erfasst wird, da die retrospektive Kombination über Zeitpunkte hinweg praktischer wird. Das erhöht die Anzahl der Patienten und Einrichtungen, die in KI-Arbeitsabläufe einbezogen werden können, erheblich. Spanische Arbeiten, die über VHIO präsentiert wurden, zeigten, dass simultane PET und MRT anatomische und funktionelle Tumorinformationen liefern können, die einzelne Modalitäten bei Prostata- und hepatozellulärem Karzinom nicht replizieren können. CT, PET, Ultraschall und Röntgen oder Mammografie tragen weiterhin bedeutende Umsätze bei, aber Fusionsarchitekturen heben die klinische Obergrenze an, da sie reichhaltigere radiomische Phänotypen und engere Verbindungen zur genomischen Interpretation unterstützen. Hier verschiebt sich die Branche für KI-gestützte diagnostische Radiogenomik-Geräte von einer modalitätsgeführten Struktur hin zu einer datenkombinationsgeführten Struktur.

Nach genomischer Eingabe: DNA-Varianten führen, während Flüssigbiopsie-Signale beschleunigen

DNA-Varianten erfassten im Jahr 2025 42,32 % des Umsatzes und gaben diesem Segment die größte Position im Markt für KI-gestützte diagnostische Radiogenomik-Geräte. Diese Führungsposition spiegelt eine stärkere klinische Validierung und eine etabliertere Rolle bei der Mutationsvorhersage für Ziele wie EGFR, IDH und KRAS wider. Die kommerzielle Logik ist unkompliziert, da DNA-basierte Ausgaben leichter mit bekannten therapeutischen Entscheidungen und bestehenden molekularpathologischen Arbeitsabläufen verbunden werden können. Veröffentlichte Belege beim nicht-kleinzelligen Lungenkrebs haben gezeigt, dass Deep-Learning-Modelle den EGFR-Status aus CT-Bildgebung mit starker diskriminativer Leistung vorhersagen können, was dazu beiträgt, die Abhängigkeit von invasiver Gewebeentnahme bei einigen Patientengruppen zu verringern. RNA-Expression, Transkriptomik, Epigenetik und Proteomik bleiben wichtige Teilsegmente, sind aber stärker auf eine erweiterte Testnutzung und einen breiteren routinemäßigen Zugang zu Multi-Omics-Daten angewiesen.

Flüssigbiopsie-Signale werden voraussichtlich bis 2031 mit einem CAGR von 25,11 % wachsen, was sie zur am schnellsten wachsenden genomischen Eingabe im Markt für KI-gestützte diagnostische Radiogenomik-Geräte macht. Ihr Aufstieg ist mit einem anderen klinischen Wertversprechen verbunden, da sie eine longitudinale Überwachung statt einer einmaligen Gewebeaufnahme unterstützt. Das ist in onkologischen Umgebungen wichtig, wo sich Tumorentwicklung, Therapieansprechen und Rückfallrisiko im Laufe der Zeit verändern. Eine Studie im Journal of Liquid Biopsy aus dem Jahr 2026 ergab, dass die Kombination von CT-basierter Radiomik mit ctDNA-Analyse die prognostische Stratifizierung beim fortgeschrittenen nicht-kleinzelligen Lungenkrebs verbesserte, wobei jede Modalität dazu beitrug, die Falsch-Positiv-Tendenz der anderen auszugleichen. Diese Kombination macht Flüssigbiopsie besonders relevant für integrierte Plattformen, da sie den Fall für wiederholte nichtinvasive Beurteilung statt isolierter molekularer Bestätigung stärkt. Innerhalb der segmentbezogenen Berichterstattung sind Flüssigbiopsie-Signale eines der deutlichsten Beispiele, bei denen die Marktgröße für KI-gestützte diagnostische Radiogenomik-Geräte durch einen Anwendungsfall angehoben wird, der sich mit jedem Nachsorgepunkt und nicht nur bei der Erstdiagnose ausweitet.

Nach klinischer Anwendung: Biomarker-Vorhersage führt, während das Therapieansprechen an Tempo gewinnt

Die Mutations- und Biomarker-Statusvorhersage hielt im Jahr 2025 einen Anteil von 34,16 % und war damit die größte Anwendung im Markt für KI-gestützte diagnostische Radiogenomik-Geräte. Sie dient als klarster kommerzieller Einstiegspunkt, da das Wertversprechen leicht zu verstehen ist, die klinische Frage spezifisch ist und der Nutzen der Reduzierung invasiver Biopsien für Onkologen unmittelbar ist. Diese Klarheit hat Anbietern geholfen, Akzeptanz zu sichern, auch wenn breitere radiogenomische Anwendungsfälle noch in der Validierung sind. Tumordetektion, Prognose und Überlebensrisikostratifizierung sowie die Unterscheidung von Rückfall und Behandlungseffekt bauen alle auf derselben radiomischen Grundlage auf, was bedeutet, dass benachbarte Anwendungsfälle leichter hinzuzufügen sind, sobald eine Anwendung eingebettet ist. Dieses geschichtete Adoptionsmuster hilft dem Markt für KI-gestützte diagnostische Radiogenomik-Geräte, die Nutzung innerhalb bestehender Konten zu vertiefen, anstatt sich nur auf die Neukundengewinnung zu verlassen.

Die Vorhersage und Überwachung des Therapieansprechens wird voraussichtlich bis 2031 mit einem CAGR von 24,33 % wachsen, was sie zur am schnellsten wachsenden klinischen Anwendung im Markt für KI-gestützte diagnostische Radiogenomik-Geräte macht. Die Chance ist größer, da dieser Anwendungsfall die Arzneimittelauswahl, den Zeitpunkt und die Fortsetzungsentscheidungen im gesamten Versorgungsverlauf beeinflusst. Dennoch sind Krankenhäuser noch vorsichtig, da Werkzeuge zur Vorhersage des Therapieansprechens prospektive Mehrstandort-Belege benötigen, bevor sie in Standardbehandlungsprotokolle eingebettet werden können. Ergebnisse, die von ECOG-ACRIN und Caris Life Sciences im Dezember 2025 präsentiert wurden, zeigten, dass die Kombination von Bildgebung, klinischen Daten und molekularer Profilierung die prognostischen Informationen über die alleinige Tumorgenexpressionsanalyse hinaus bei Brustkrebs verbesserte. Die Patientenauswahl für Studien wird auch relevanter, da pharmazeutische Entwickler nach molekular vorqualifizierten Kohorten suchen, obwohl sie als eigenständiger Umsatzstrom noch früher ist. Auf Anwendungsebene sind Werkzeuge zur Vorhersage des Therapieansprechens der Bereich, in dem sich der Marktanteil für KI-gestützte diagnostische Radiogenomik-Geräte am deutlichsten verschieben dürfte, wenn Belege von der Pilotvalidierung in routinemäßige Versorgungspfade übergehen.

Nach Endnutzer: Krankenhäuser führen, während Pharma- und CRO-Nachfrage schneller steigt

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 45,19 % und waren damit die größte Endnutzergruppe im Markt für KI-gestützte diagnostische Radiogenomik-Geräte. Ihr Vorsprung spiegelt den installierten Bestand an Bildgebungsgeräten, die Konzentration der onkologischen Versorgung und die Nutzung von KI-Triage- und Erkennungswerkzeugen als Einstiegspunkte für eine breitere multimodale Akzeptanz wider. Krankenhäuser bleiben auch der Ort, an dem Bildgebung, Pathologie und therapeutische Entscheidungen am ehesten in einem einzigen Arbeitsablauf verbunden sind, was sie zu den natürlichen Erstkäufern für integrierte Radiogenomik-Systeme macht. Diese gemeinsame Position bedeutet nicht, dass die Akzeptanz einfach ist, da Krankenhäuser nach wie vor die schwerste Belastung bei IT-Integration, Validierungssteuerung und Workflow-Neugestaltung tragen. Dennoch verankern sie weiterhin Volumen und Glaubwürdigkeit im Markt für KI-gestützte diagnostische Radiogenomik-Geräte, da eine erfolgreiche Bereitstellung in einem Krankenhausumfeld zu einem Referenzpunkt für den Rest des Versorgungsnetzwerks wird.

Pharma-, Biotech- und CRO-Unternehmen werden voraussichtlich bis 2031 mit einem CAGR von 24,61 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im Markt für KI-gestützte diagnostische Radiogenomik-Geräte. Diese Käufer nutzen Radiogenomik anders, da ihr Ziel darin besteht, die Studieneffizienz zu verbessern, Einschlusskriterien zu verfeinern und die Entwicklungszeiträume für Begleitdiagnostika zu verkürzen, anstatt den routinemäßigen Patientendurchsatz zu unterstützen. Das macht sie weniger durch lokale Krankenhausworkflow-Reibung eingeschränkt und stärker auf Biomarker-Ausbeute, Kohortqualität und Reproduzierbarkeit über Standorte hinweg fokussiert. SOPHiA GENETICS erweiterte die Zusammenarbeit mit AstraZeneca rund um PIK3CA-, AKT1- und PTEN-Tests bei Brust- und Prostatakrebs, was veranschaulicht, wie die pharmazeutische Nachfrage direkt die Anbieter-Roadmaps gestaltet. Akademische und Forschungsinstitute, Biobanken, diagnostische Bildgebungszentren und Programme der öffentlichen Gesundheit bleiben wichtige unterstützende Käufer. Dennoch steigt die pharmazeutisch verknüpfte Nachfrage schneller, da sie Radiogenomik sowohl mit der Arzneimittelentwicklung als auch mit zukünftiger kommerzieller Diagnostik verbindet. In Bezug auf Endnutzer weitet sich die Branche für KI-gestützte diagnostische Radiogenomik-Geräte von der Krankenhausbeschaffung hin zu einer gemischten Nachfragebasis aus, die Forschungs- und klinische Entwicklungsbudgets umfasst.

Geografische Analyse

Nordamerika machte im Jahr 2025 44,64 % des Umsatzes aus und hatte damit die größte regionale Position im Markt für KI-gestützte diagnostische Radiogenomik-Geräte. Die Region profitiert von einer dichten Konzentration akademischer Krebszentren, einer etablierten Bildgebungsinfrastruktur und einer engen Zusammenarbeit zwischen Anbietern und Referenzeinrichtungen. GE HealthCare und die Mayo Clinic starteten im Juli 2026 die MI-BET-Theranostik-Forschungskooperation, die StarGuide SPECT/CT, MIM LesionID Pro und blutbasierte Biomarker für fortgeschrittenen Prostatakrebs kombiniert, was zeigt, wie Bildgebungs- und Biomarker-Integration in hochprioritäre Behandlungsumgebungen einzieht. Krankenhausnetzwerke in den Vereinigten Staaten bieten auch eine günstige Basis für dienstleistungsgetriebene Bereitstellung, da Unternehmensverträge Validierung, Berichterstattung und Folgemodellverwaltung gemeinsam abdecken können. Dies hält Nordamerika sowohl für Produkttests als auch für kommerzielle Nachweise im Markt für KI-gestützte diagnostische Radiogenomik-Geräte zentral.

Europa blieb die zweitgrößte Region im Markt für KI-gestützte diagnostische Radiogenomik-Geräte, unterstützt durch koordinierte Bildgebungsdatenprogramme und eine starke onkologische Forschungsinfrastruktur. Die Genehmigung der Niedrigdosis-CT-Lungenkrebsvorsorge für die gesetzliche Krankenversicherung in Deutschland schuf ab April 2026 ein größeres reales Umfeld für KI-gestützte Auswertung und Biomarker-Extraktion, wie im bereitgestellten Entwurf referenziert. Gleichzeitig drängen DSGVO- und EU-KI-Gesetz-Anforderungen Anbieter zu datenschutzwahrenden und stärker regulierten Bereitstellungsmodellen, was die Implementierung verlangsamen, aber das langfristige Vertrauen stärken kann.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 25,72 % wachsen und ist damit die am schnellsten wachsende Region im Markt für KI-gestützte diagnostische Radiogenomik-Geräte. Japan sticht hervor, da die Erstattung für das Illumina TruSight Oncology Comprehensive-System am 1. Juni 2026 in Kraft trat, was den Zugang zur genomischen Profilierung erweitert, die KI-gestützte onkologische Arbeitsabläufe speisen kann. Japan trägt auch durch Arbeiten an der Universität Tokio zur erklärbaren genomischen KI für die Interpretation struktureller Anomalien in Krebsgenomen bei. China bietet Skalierung, da KI-Bildgebung eingesetzt wird, um dem Mangel an Radiologen und dem ungleichen Zugang zwischen städtischen und ländlichen Umgebungen zu begegnen. Gleichzeitig baut Südkorea durch seine KI-Unternehmen weiterhin exportorientierte onkologische Bildgebungsfähigkeiten auf. Südamerika, der Nahe Osten und Afrika sind noch frühe Märkte. Dennoch schaffen Programme der öffentlichen Gesundheit, Biobank-Partnerschaften und nationale Genomik-Institute schrittweise Einstiegspunkte für den Markt für KI-gestützte diagnostische Radiogenomik-Geräte. Geografisch gesehen wird die Marktgröße für KI-gestützte diagnostische Radiogenomik-Geräte zunehmend gleichmäßiger durch politische Unterstützung, Datenverfügbarkeit und Workflow-Bereitschaft beeinflusst als allein durch die Bildgebungsinfrastruktur.

Wettbewerbslandschaft

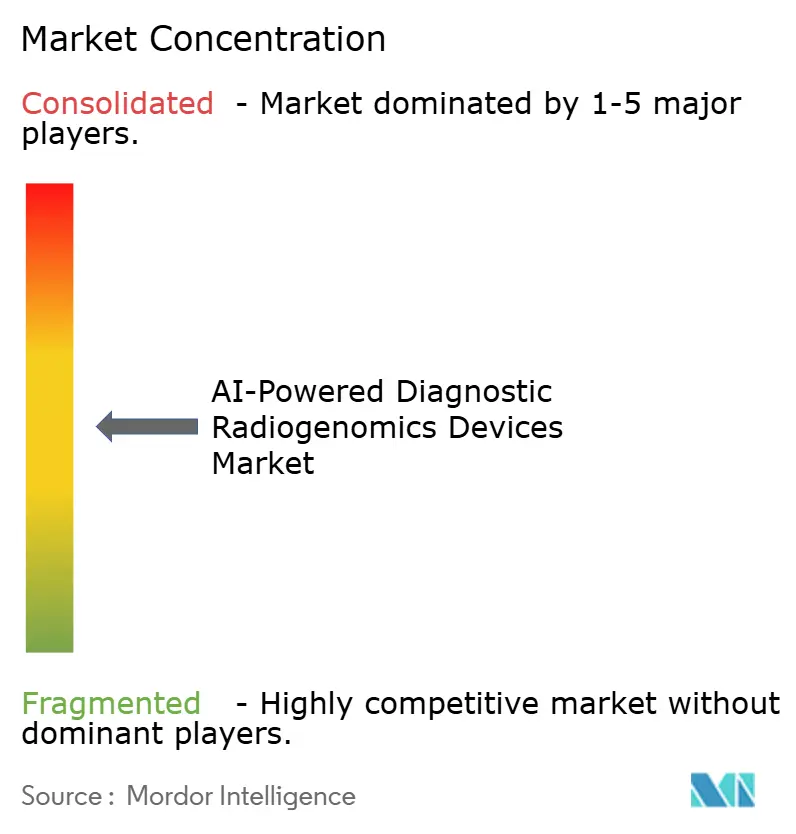

Der Markt für KI-gestützte diagnostische Radiogenomik-Geräte bleibt mäßig fragmentiert. Dennoch wird die Richtung des Wettbewerbs klarer, da Anbieter dauerhafte Positionen durch Datenzugang, Workflow-Integration und institutionelle Partnerschaften aufbauen. Große Bildgebungs- und Diagnostikgruppen konkurrieren mit KI-nativen Spezialisten. Dennoch bilden sich die stärksten Positionen um Plattformen herum, die Bildgebung, Pathologie und genomische Interpretation verbinden können, und nicht um einen einzigen Gerätetyp allein. Das bedeutet, dass der Markt für KI-gestützte diagnostische Radiogenomik-Geräte nicht um ein einziges technisches Merkmal konsolidiert, da keine einzelne Schicht die klinische Akzeptanz vollständig kontrolliert. Stattdessen stärken Unternehmen ihre Position durch Kombinationen aus Software-Tiefe, Forschungspartnerschaften und Dienstleistungsfähigkeit. Das Feld bewegt sich auf einen Plattformwettbewerb zu, bei dem der Wert eines Produkts davon abhängt, wie viel des diagnostischen Pfades es beeinflussen kann.

Mehrere Unternehmen haben bereits strategische Schritte unternommen, die zeigen, wie sich dieser Wettbewerb im Markt für KI-gestützte diagnostische Radiogenomik-Geräte entwickelt. GE HealthCares Mayo-Clinic-Kooperation vom Juli 2026 verband Bildgebungshardware, Läsionsanalyse und blutbasierte Biomarker in einem einzigen Theranostik-Versuch, was die Bemühungen des Unternehmens unterstützt, über die reine Bildakquisition hinaus relevant zu bleiben. Aidocs Breakthrough-Device-Designation für First Read vom Juni 2026 zeigte einen anderen Weg, bei dem ein workflow-fokussiertes Unternehmen seine Rolle von der Priorisierung hin zur vorläufigen Berichterstattung und breiteren operativen Integration ausdehnt. SOPHiA GENETICS vertiefte seinen US-amerikanischen onkologischen Fußabdruck durch Kooperationen mit dem MD Anderson, Mount Sinai und dem Memorial Sloan Kettering, was gleichzeitig seinen Datenzugang und sein Validierungsnetzwerk stärkt. Tempus hat sich auch darum bemüht, seine multimodale Grundlagenmodellposition durch breitere strategische Vereinbarungen in der Onkologie auszubauen, was die Rolle von Datenskalierung und Partnerschaftstiefe im Markt für KI-gestützte diagnostische Radiogenomik-Geräte unterstreicht.

Wettbewerbliche Öffnungen bestehen nach wie vor im Markt für KI-gestützte diagnostische Radiogenomik-Geräte, insbesondere in seltenen Krebs-Workflows, Diensten für reale Belege und kostensensiblen Bereitstellungen, bei denen cloud-intensive Modelle schwerer zu unterstützen sind. Anbieter, die eine starke Mehrstandort-Validierung ohne Abhängigkeit von den größten proprietären Datensätzen erbringen können, können in spezialisierten Indikationen noch Marktanteile gewinnen. Erklärbarkeit, Prüfbarkeit und Geräteklassifizierungsregeln werden ebenfalls wichtiger, da sie beeinflussen, wie leicht Krankenhäuser diesen Systemen im Laufe der Zeit vertrauen und sie steuern können. Die Klassifizierung von radiologischer maschinell lernender quantitativer Bildgebungssoftware im Federal Register vom Juni 2026 fügt eine klarere regulatorische Grundlage hinzu, was Unternehmen mit stärkerer Qualitäts- und Einreichungsfähigkeit begünstigt. Insgesamt ist der Markt für KI-gestützte diagnostische Radiogenomik-Geräte noch offen genug für Spezialisten-Einsteiger. Dennoch steigen die Barrieren am schnellsten rund um verknüpften Dateneigentum, institutionelle Glaubwürdigkeit und die Fähigkeit, auf Workflow-Ebene statt auf Algorithmus-Ebene zu operieren.

Branchenführer im Markt für KI-gestützte diagnostische Radiogenomik-Geräte

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

Tempus AI, Inc.

-

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: GE HealthCare und die Mayo Clinic starteten die MI-BET-Theranostik-Forschungskooperation (Molecular Imaging Biomarker-Based End of Therapy Trial), die StarGuide SPECT/CT und MIM LesionID Pro mit blutbasierten Biomarkern kombiniert, um die Radioliganden-Therapie für fortgeschrittenen Prostatakrebs zu personalisieren – der erste multimodale Biomarker-Bildgebungs-adaptive Behandlungsversuch dieses Umfangs an einer US-amerikanischen Einrichtung.

- Juni 2026: Aidoc erhielt die FDA-Breakthrough-Device-Designation für First Read, seine KI, die Thoraxröntgenaufnahmen analysiert und automatisch vorläufige Radiologieberichte erstellt – die zweite Breakthrough-Device-Designation in weniger als 12 Monaten, aufbauend auf einer Plattform, die in fast 2.000 Krankenhäusern eingesetzt wird und über 120 Millionen Fälle analysiert hat. Das Unternehmen gab auch eine Series-E-Finanzierung in Höhe von 150 Millionen USD bekannt.

- Juni 2026: SOPHiA GENETICS unterzeichnete ein Memorandum of Understanding mit dem Memorial Sloan Kettering Cancer Center zur Gründung eines Gemeinschaftsunternehmens mit dem Ziel, ein Präzisionsonkologie-Zentrum der nächsten Generation aufzubauen, das die SOPHiA-DDM-Plattform für KI und Bioinformatik sowie die klinische und wissenschaftliche Führung des MSK nutzt und das US-amerikanische akademische Ankernetzwerk von SOPHiA innerhalb von sechs Monaten auf ein drittes großes Krebszentrum ausweitet.

- Juni 2026: Die japanische gesetzliche Krankenversicherung genehmigte die Erstattung für das Illumina TruSight Oncology Comprehensive Krebsgenomik-Profilierungspanelsystem – eine der bedeutendsten Kostenträger-Deckungsentscheidungen für integrierte genomische Profilierung in Asien, die am 1. Juni 2026 in Kraft trat und die Verfügbarkeit klinisch validierter genomischer Daten für KI-Radiogenomik-Workflows erweitert.

- April 2026: SOPHiA GENETICS und das Mount Sinai Health System gaben auf dem AACR 2026 eine Zusammenarbeit bekannt, bei der Mount Sinai die SOPHiA-DDM-Plattform für Krebsforschung und Genomik-Tests übernimmt – die dritte große US-amerikanische akademische Partnerschaft in vier Monaten, die ein bedeutendes institutionelles Datennetzwerk in der US-amerikanischen Onkologie aufbaut.

Globaler Berichtsumfang für den Markt für KI-gestützte diagnostische Radiogenomik-Geräte

Der Markt für KI-gestützte diagnostische Radiogenomik-Geräte umfasst fortschrittliche diagnostische Lösungen, die künstliche Intelligenz mit Radiogenomik integrieren, um medizinische Bildgebungsdaten mit genomischen und molekularen Profilen zu korrelieren und so eine verbesserte Krankheitscharakterisierung und klinische Entscheidungsfindung zu ermöglichen. Diese Systeme nutzen maschinelles Lernen und fortschrittliche Bildanalyse, um Bildgebungsbiomarker zu identifizieren, genetische Veränderungen vorherzusagen und eine personalisierte Diagnose und Behandlungsplanung zu unterstützen. Der Markt wird durch die wachsende Akzeptanz der Präzisionsmedizin, den zunehmenden Einsatz von KI in der medizinischen Bildgebung und die steigende Nachfrage nach nichtinvasiven, datengesteuerten diagnostischen Ansätzen in der Onkologie und anderen komplexen Erkrankungen angetrieben.

Der Markt für KI-gestützte diagnostische Radiogenomik-Geräte ist nach Komponente, Bildgebungsmodalität, genomischer Eingabe, klinischer Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist er weiter in Hardware, Software und Dienstleistungen unterteilt. Nach Bildgebungsmodalität ist er in MRT, CT, PET, Ultraschall, Röntgen und Mammografie sowie multimodale Fusion segmentiert. Nach genomischer Eingabe ist der Markt in DNA-Varianten, RNA-Expression und Transkriptomik, Epigenetik, Proteomik und Flüssigbiopsie-Signale segmentiert. Nach klinischer Anwendung ist der Markt in Mutations- und Biomarker-Statusvorhersage, Tumordetektion, Prognose und Überlebensrisikostratifizierung, Vorhersage und Überwachung des Therapieansprechens, Unterscheidung von Rückfall und Behandlungseffekt sowie Patientenauswahl für Studien segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, diagnostische Bildgebungszentren, akademische und Forschungsinstitute und Biobanken, Pharma-, Biotech- und CRO-Unternehmen sowie Regierungs- und Programme der öffentlichen Gesundheit segmentiert. Das Geografiesegment ist weiter in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| MRT |

| CT |

| PET |

| Ultraschall |

| Röntgen und Mammografie |

| Multimodale Fusion |

| DNA-Varianten |

| RNA-Expression und Transkriptomik |

| Epigenetik |

| Proteomik |

| Flüssigbiopsie-Signale |

| Mutations- und Biomarker-Statusvorhersage |

| Tumordetektion |

| Prognose und Überlebensrisikostratifizierung |

| Vorhersage und Überwachung des Therapieansprechens |

| Unterscheidung von Rückfall und Behandlungseffekt |

| Patientenauswahl für Studien |

| Krankenhäuser und Kliniken |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute und Biobanken |

| Pharma-, Biotech- und CRO-Unternehmen |

| Regierungs- und Programme der öffentlichen Gesundheit |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Bildgebungsmodalität | MRT | |

| CT | ||

| PET | ||

| Ultraschall | ||

| Röntgen und Mammografie | ||

| Multimodale Fusion | ||

| Nach genomischer Eingabe | DNA-Varianten | |

| RNA-Expression und Transkriptomik | ||

| Epigenetik | ||

| Proteomik | ||

| Flüssigbiopsie-Signale | ||

| Nach klinischer Anwendung | Mutations- und Biomarker-Statusvorhersage | |

| Tumordetektion | ||

| Prognose und Überlebensrisikostratifizierung | ||

| Vorhersage und Überwachung des Therapieansprechens | ||

| Unterscheidung von Rückfall und Behandlungseffekt | ||

| Patientenauswahl für Studien | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostische Bildgebungszentren | ||

| Akademische und Forschungsinstitute und Biobanken | ||

| Pharma-, Biotech- und CRO-Unternehmen | ||

| Regierungs- und Programme der öffentlichen Gesundheit | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Bereichs KI-gestützte diagnostische Radiogenomik-Geräte im Jahr 2026?

Der Sektor steht im Jahr 2026 bei 1,37 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 19,65 % einen Wert von 3,36 Milliarden USD erreichen.

Welche Komponente führt beim Umsatz und welche wächst am schnellsten?

Software führte im Jahr 2025 mit einem Anteil von 51,38 %, während Dienstleistungen die am schnellsten wachsende Komponente mit einem CAGR von 23,87 % bis 2031 sind.

Welche Bildgebungsmodalität hat die stärkste aktuelle Position?

MRT hielt im Jahr 2025 den größten Modalitätsanteil von 38,13 % aufgrund seiner starken Rolle in Arbeitsabläufen für Gehirn-, Prostata- und Brustkrebserkrankungen.

Warum wird Flüssigbiopsie in der Radiogenomik immer wichtiger?

Flüssigbiopsie-Signale werden voraussichtlich mit einem CAGR von 25,11 % wachsen, da sie die longitudinale Tumorüberwachung unterstützen und den Wert in Kombination mit Radiomik verbessern.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 25,72 %, unterstützt durch Erstattungsfortschritte in Japan und breitem KI-Bildgebungs-Bereitstellungsmomentum in den wichtigsten Märkten.

Was ist die wichtigste kommerzielle Barriere für eine breitere Akzeptanz?

Erstattungsunsicherheit und schwache Interoperabilität bleiben die wichtigsten Barrieren, da Krankenhäuser Abrechnungsklarheit und reibungslose Integration über Bildgebungs-, EHR- und Omics-Systeme hinweg benötigen, bevor sie die Bereitstellung skalieren.

Seite zuletzt aktualisiert am: