Marktgröße und Marktanteil der Krebsdiagnostik der nächsten Generation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

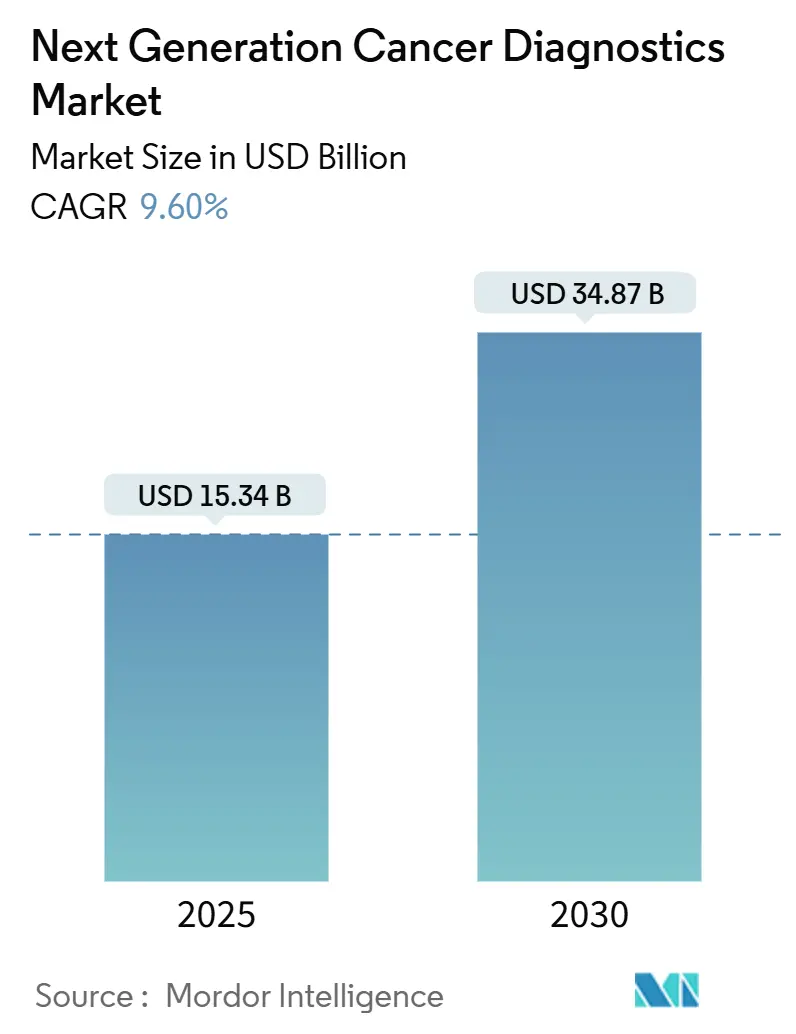

| Marktgröße (2025) | 15.34 Milliarden US-Dollar |

| Marktgröße (2030) | 34.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Krebsdiagnostik der nächsten Generation von Mordor Intelligence

Die Marktgröße für Krebsdiagnostik der nächsten Generation belief sich im Jahr 2024 auf 15,34 Milliarden USD und wird voraussichtlich bis 2030 auf 34,87 Milliarden USD ansteigen, was einer CAGR von 9,6 % entspricht. Starke Preisrückgänge bei Plattformen zur Sequenzierung der nächsten Generation (NGS), verbesserte analytische Genauigkeit und wachsende regulatorische Unterstützung beschleunigen gemeinsam die Einführung routinemäßiger genomischer Tests in der Onkologie. Extrem niedrige Reagenzienkosten machen die Gesamgenomanalyse für Gemeinschaftskrankenhäuser finanziell tragbar, während Algorithmen der künstlichen Intelligenz (KI) zirkulierende Tumor-DNA (ctDNA) mehrere Jahre vor dem Auftreten klinischer Symptome erkennen und so frühere und kosteneffektivere Interventionen ermöglichen. Schnelle Testentwicklungszyklen, die gemeinsame Entwicklung von Begleitdiagnostika mit pharmazeutischen Pipelines und die wachsende Präferenz für minimal-invasive Flüssigbiopsien gestalten klinische Arbeitsabläufe neu. Gestiegene Anforderungen an die Datensouveränität treiben gleichzeitig den Einsatz von KI vor Ort voran und geben regionalen Anbietern strategische Möglichkeiten, sich durch Compliance-Funktionen zu differenzieren.

Wichtigste Erkenntnisse des Berichts

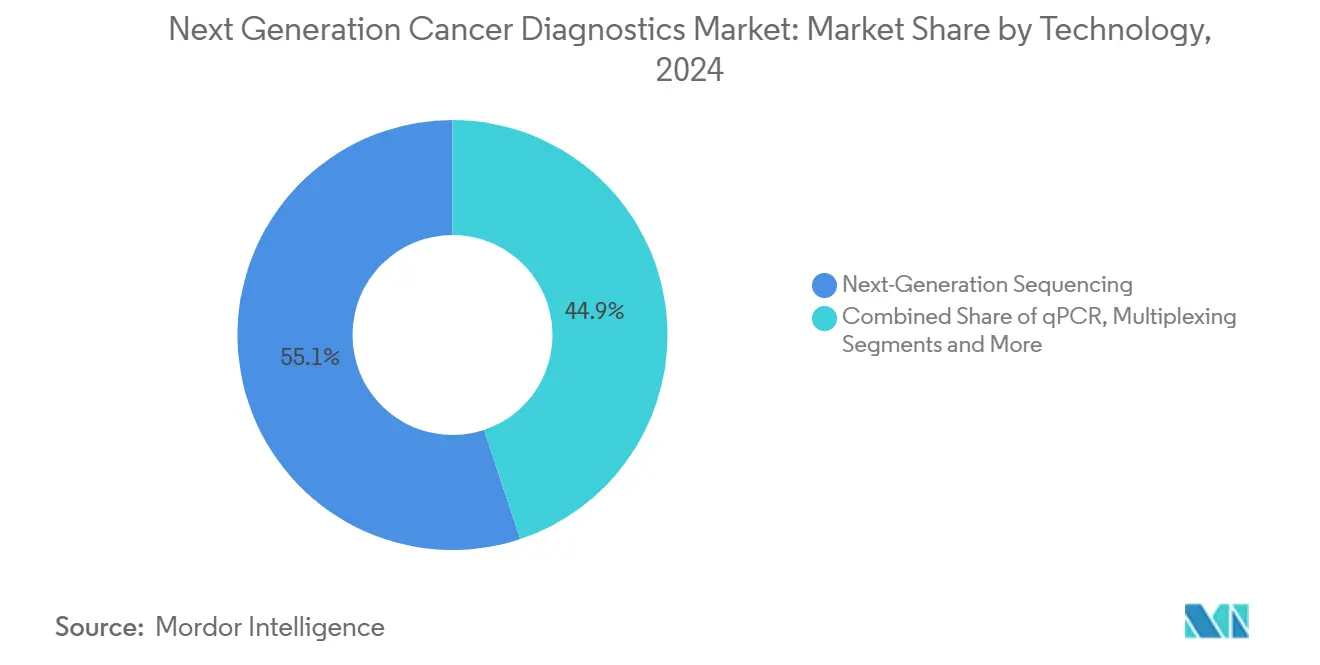

- Nach Technologie entfiel im Jahr 2024 ein Marktanteil von 55,1 % auf die Sequenzierung der nächsten Generation im Markt für Krebsdiagnostik der nächsten Generation; die Flüssigbiopsie wird voraussichtlich bis 2030 mit einer CAGR von 14,2 % wachsen.

- Nach Krebsart führte die Lungenkrebs-Diagnostik im Jahr 2024 mit einem Umsatzanteil von 28,3 %, während die Prostatakrebs-Diagnostik bis 2030 voraussichtlich mit einer CAGR von 12,1 % wachsen wird.

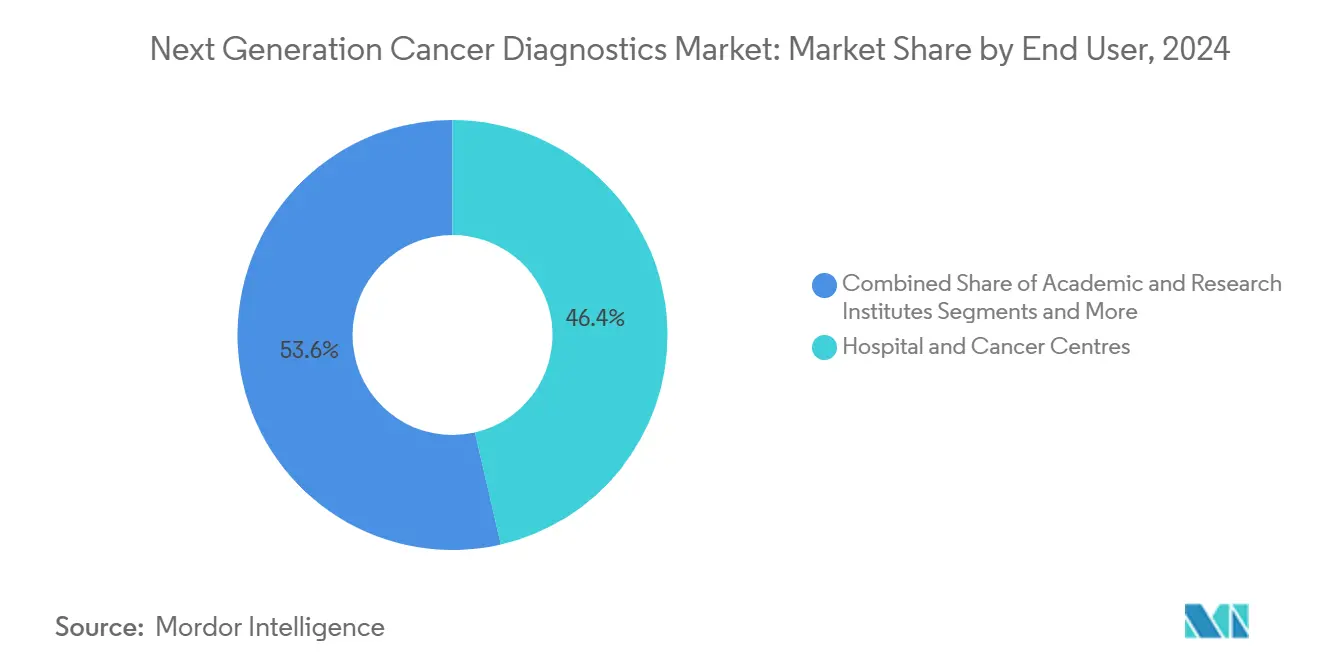

- Nach Endnutzer hielten Krankenhäuser und Krebszentren im Jahr 2024 einen Anteil von 46,4 % an der Marktgröße für Krebsdiagnostik der nächsten Generation; Auftragsforschungsorganisationen verzeichnen im gleichen Zeitraum eine CAGR von 11,3 %.

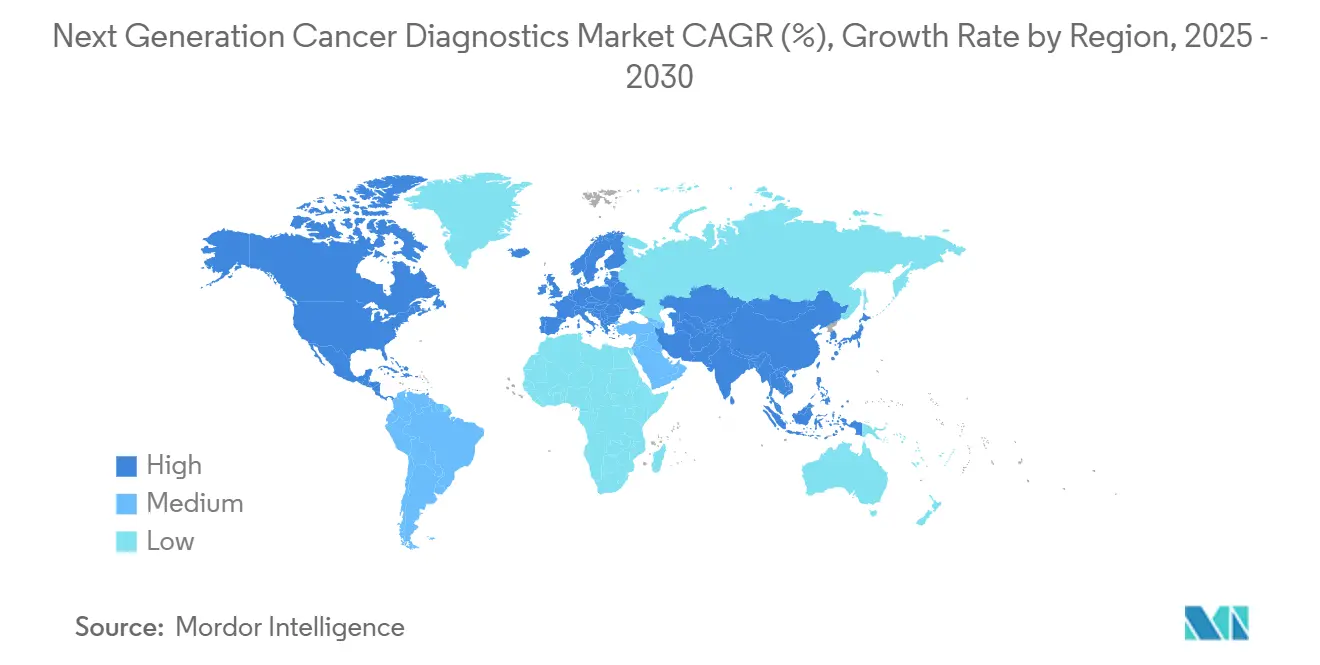

- Nach Geografie entfielen im Jahr 2024 41,7 % des Marktanteils der Krebsdiagnostik der nächsten Generation auf Nordamerika, während Asien-Pazifik bis 2030 eine CAGR von 11,8 % verzeichnen soll.

Globale Trends und Erkenntnisse im Markt für Krebsdiagnostik der nächsten Generation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Kostenrückgang und Genauigkeitsgewinne bei NGS-Plattformen | +2.10% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung der Flüssigbiopsie zur Therapieauswahl | +1.80% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Zulassungen von Begleitdiagnostika für zielgerichtete Onkologiemedikamente | +1.50% | Regulatorische Führungsrolle von Nordamerika und EU, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Steigende globale Krebsinzidenz und Screening-Vorgaben | +1.20% | Global, mit höchster Auswirkung in alternden Bevölkerungen (Japan, Europa, Nordamerika) | Langfristig (≥ 4 Jahre) |

| KI-gestützte multimodale Analytik zur Erschließung der Früherkennung | +0.90% | Nordamerika und EU führend, China schreitet rasch voran | Kurzfristig (≤ 2 Jahre) |

| Heimprobenahme-Mikroprobenahmekits zur Ermöglichung dezentralisierter Tests | +0.70% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika, Erschließung ländlicher Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Kostenrückgang und Genauigkeitsgewinne bei NGS-Plattformen

Die Kosten für die Gesamgenomsequenzierung sanken im Jahr 2024 um 60 %, wodurch die routinemäßige Tumorprofilierung unter 1.000 USD pro Patient möglich wurde.[1]Wellcome Sanger Institute, "Genomik wird schneller, günstiger und genauer," sangerinstitute.ac.uk Element AVITI-Systeme senkten die Preise um weitere 20 % und erreichten damit das Niveau von Illuminas Hochdurchsatzgeräten, während die Laufzeit auf unter 24 Stunden verkürzt wurde. Diese Wirtschaftlichkeit ermöglicht es Gemeinschaftskrankenhäusern, genomische Tests in standardmäßige onkologische Arbeitsabläufe zu integrieren, Probenversendungen zu reduzieren und therapeutische Durchlaufzeiten zu verkürzen. Gleichzeitig senkt eine verbesserte Basenaufrufgenauigkeit die Falsch-negativ-Raten und stärkt das Vertrauen der Onkologen in Entscheidungen der Präzisionsmedizin. Große integrierte Versorgungsnetzwerke skalieren daher interne genomische Labore und treiben den Markt für Krebsdiagnostik der nächsten Generation zu einer breiteren regionalen Durchdringung.

Beschleunigte Einführung der Flüssigbiopsie zur Therapieauswahl

Die Flüssigbiopsie entwickelt sich von der Früherkennung zur erstlinigen therapeutischen Steuerung, wobei ctDNA-Assays das Therapieansprechen innerhalb von vier Wochen nach Beginn des Behandlungsregimes vorhersagen, verglichen mit 8–12 Wochen bei der Bildgebung.[2]Johns Hopkins Kimmel Cancer Center, "'Fast-fail'-KI-Bluttest könnte Patienten mit Bauchspeicheldrüsenkrebs von unwirksamen Therapien fernhalten," sciencedaily.com Der ARTEMIS-DELFI-Ansatz zeigt eine robuste Sensitivität für Bauchspeicheldrüsenkrebs und ermöglicht schnelle Regimenwechsel, die das progressionsfreie Überleben verbessern. Mehrere FDA-Durchbruchgerätebezeichnungen im Jahr 2024 haben KI-basierte Urin- und Blutassays mit Fläche-unter-der-Kurve-Werten über 0,90 validiert. Onkologen berichten nun von einer 73-prozentigen Zuversicht bei ctDNA-gesteuerten Therapieanpassungen, was die Flüssigbiopsie in Protokolle der Gemeinschaftspraxis treibt und ihren Anteil am Markt für Krebsdiagnostik der nächsten Generation vergrößert.

Zunehmende Zulassungen von Begleitdiagnostika für zielgerichtete Onkologiemedikamente

Die FDA ließ im Jahr 2024 15 neue Begleitdiagnostika zu und unterstrich damit den Fokus der Behörde auf die Kopplung von Therapeutika mit genomischen Assays, die Patientensubgruppen mit hohem Ansprechen identifizieren.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Regulatorische Folgenabschätzung für im Labor entwickelte Tests (Abschlussbescheid)," fda.gov Plattformen wie FoundationOne CDx erweiterten die Indikationen für solide Tumoren, während Guardant360 CDx neue Therapiepartnerschaften hinzufügte und damit den Trend zu assay-agnostischen Mehrtumor-Lösungen verdeutlichte. Die Angleichung der Europäischen Arzneimittel-Agentur im Rahmen der Verordnung über In-vitro-Diagnostika hat die europäischen Zulassungsfristen um bis zu neun Monate verkürzt und ermöglicht gleichzeitige Markteinführungen in den USA und der EU. Pharmazeutische Sponsoren integrieren die Diagnostikentwicklung zunehmend in Phase-I-Studiendesigns und schaffen damit einen wachsenden Wettbewerbsvorteil für integrierte Unternehmen im Markt für Krebsdiagnostik der nächsten Generation.

Steigende globale Krebsinzidenz und Screening-Vorgaben

Die jährlichen Neudiagnosen von Krebs werden bis 2040 voraussichtlich 28,4 Millionen erreichen, wobei der stärkste Anstieg in den rasch alternden Bevölkerungen Südostasiens zu verzeichnen ist. Regierungen reagieren mit umfassenderen Screening-Vorgaben und erproben Bluttests zur Früherkennung mehrerer Krebsarten gleichzeitig im Rahmen nationaler Programme. Die Stadienmigration bietet überzeugende wirtschaftliche Argumente: Die Behandlung im Stadium I kostet durchschnittlich 50.000 USD gegenüber 300.000 USD im Stadium IV. Der indische Bharat Cancer Genome Atlas zeigt, wie die Genomik auf Bevölkerungsebene regionsspezifische Mutationsmuster identifiziert, Screening-Prioritäten anpasst und die gerechte Ausweitung des Marktes für Krebsdiagnostik der nächsten Generation unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit bei der Erstattung und hohe Testkosten | -1.40% | Global, am stärksten in Schwellenmärkten und bei US-amerikanischen Privatversicherungen | Kurzfristig (≤ 2 Jahre) |

| Komplexe, fragmentierte regulatorische Wege in verschiedenen Regionen | -0.80% | Global, mit höchster Auswirkung auf Unternehmen, die multiregionale Zulassungen anstreben | Mittelfristig (2–4 Jahre) |

| Datenschutz- und genomische Souveränitätsbedenken | -0.60% | EU und China führen bei Einschränkungen, Nordamerika mit moderater Auswirkung | Langfristig (≥ 4 Jahre) |

| Mangel an Bioinformatik- und Varianteninterpretationstalenten | -0.40% | Global, am akutesten in Schwellenmärkten und spezialisierten Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei der Erstattung und hohe Testkosten

Viele Flüssigbiopsie-Assays bleiben trotz FDA-Zulassung außerhalb der Erstattungsformulare der Kostenträger, sodass Patienten Tests im Wert von 3.000–6.000 USD selbst finanzieren müssen. Lokale Deckungsbestimmungen von Medicare verlangen regelmäßig zusätzliche Nachweise zum klinischen Nutzen über die regulatorische Zulassung hinaus, was eine breite Erstattung verzögert. Die Variabilität unter den US-amerikanischen Privatversicherern schränkt die Nutzung weiter ein, während Einzahler-Systeme in Europa eine schlankere Bewertung vornehmen. Da sich wertbasierte Onkologieverträge weiterentwickeln, könnten Einsparungen bei der Früherkennung von 40–60 % eine Erstattungsreform anstoßen, aber die zwischenzeitliche Reibung dämpft das unmittelbare Wachstum des Marktes für Krebsdiagnostik der nächsten Generation.

Komplexe, fragmentierte regulatorische Wege in verschiedenen Regionen

Trotz der Finalisierung der FDA-Regelung für im Labor entwickelte Tests bestehen weltweit unterschiedliche Anforderungen fort. Die japanische Arzneimittel- und Medizinproduktebehörde verlangt häufig eine lokale klinische Validierung selbst für in den USA zugelassene Assays, was Markteinführungen um 12–18 Monate verlängert. Harmonisierungsbemühungen der ASEAN sind im Gange, doch inkonsistente Zeitpläne in den Mitgliedstaaten verlängern die Dossiervorbereitungen. Die Compliance-Komplexität belastet kleine Innovatoren überproportional, schränkt die Wettbewerbsintensität ein und verlangsamt das Tempo des Marktes für Krebsdiagnostik der nächsten Generation bei multinationalen Markteinführungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: NGS-Plattformen treiben die klinische Einführung voran

NGS erzielte im Jahr 2024 einen Marktanteil von 55,1 % im Markt für Krebsdiagnostik der nächsten Generation und spiegelt damit seine Rolle als maßgebliche Plattform für die umfassende Tumorprofilierung wider. Rückgänge bei den durchschnittlichen Betriebskosten und Sequenzierungsdurchlaufzeiten am selben Tag haben die Hürden für mittelgroße Krankenhäuser gesenkt und eine breitere Durchdringung ermöglicht. Die Führungsposition des Segments wird durch eine hohe Parallelisierung gestärkt, die Begleitdiagnostik- und Panels zur minimalen Resterkrankung in einem einzigen Arbeitsablauf unterstützt.

Die Flüssigbiopsie weist mit einer CAGR von 14,2 % bis 2030 die schnellste Wachstumsdynamik auf, unterstützt durch nicht-invasive Probenahme und Möglichkeiten zur Längsschnittüberwachung. ctDNA-Panels, Exosom-Assays und KI-gestützte Fragmentierungsanalysen liefern verwertbare Erkenntnisse, selbst wenn keine Gewebeproben verfügbar sind. Unterdessen behalten qPCR und Multiplex-Immunoassays ihre Relevanz in Gemeinschaftsumgebungen für Einzelbiomarkertests aufgrund niedriger Instrumentierungskosten. Protein-Arrays und DNA-Microarrays gehen weiter zurück, da die Marktgröße für Krebsdiagnostik der nächsten Generation zu reichhaltigeren Multi-Omics-Methoden migriert, während aufkommende Nanoporen- und quantenbasierte Sequenzierer zukünftige wettbewerbliche Wendepunkte schaffen.

Nach Krebsart: Lungenkrebs-Diagnostik führt den Marktanteil an

Die Lungenkrebs-Diagnostik erfasste im Jahr 2024 28,0 % des Umsatzes, unterstützt durch etablierte Niedrigdosis-CT-Screening-Programme und mehrere zielgerichtete Therapien, die EGFR-, ALK- und ROS1-Tests erfordern. Gewebe- und Plasma-Assays zusammen bilden die Grundlage robuster Erstattungsrahmen und stärken die Volumenführerschaft.

Die Prostatakrebs-Diagnostik wird voraussichtlich mit einer CAGR von 12,1 % wachsen, angetrieben durch genomische Klassifikatoren, die Kandidaten für die aktive Überwachung stratifizieren und androgenrezeptorgerichtete Behandlungen steuern. Brust- und Darmkrebssegmente leisten stetige Beiträge, wobei HER2- und KRAS-Begleitassays gut etabliert sind. Tumoragnostische Zulassungen für NTRK- und MSI-Marker verwischen traditionelle Krebsartgrenzen und fördern Mehrkrebspanels, die die Marktgröße für Krebsdiagnostik der nächsten Generation auf seltene Tumoranwendungen ausweiten.

Nach Endnutzer: Krankenhäuser dominieren, während Auftragsforschungsorganisationen beschleunigen

Krankenhäuser und Krebszentren hielten im Jahr 2024 einen Marktanteil von 46,0 % im Markt für Krebsdiagnostik der nächsten Generation, gestützt durch integrierte Pathologie-Onkologie-Teams und Kapitalressourcen für den Betrieb von Hochdurchsatzsequenzierern. Tumorboards verlassen sich auf standortbezogene genomische Daten für die Behandlungsplanung am selben Tag und stärken damit institutionelle Investitionen.

Auftragsforschungsorganisationen führen das Wachstum jedoch mit einer CAGR von 11,3 % an. Pharmazeutische Sponsoren lagern Biomarkerentdeckung, Patientenstratifizierung und die Entwicklung von Begleitdiagnostika für klinische Studien aus und schaffen damit vorhersehbare Einnahmequellen für spezialisierte Auftragsforschungsorganisationen. Akademische medizinische Zentren bleiben Knotenpunkte für die Technologievalidierung, während Referenzlaboratorien Kompetenzlücken für Gemeinschaftskliniken schließen und eine diversifizierte Nachfrage im gesamten Markt für Krebsdiagnostik der nächsten Generation sicherstellen.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 41,70 % des Umsatzes, verankert durch ausgefeilte Erstattungsmechanismen und schnelle FDA-Durchbruchgerätebezeichnungen. Die Leitlinien des Nationalen umfassenden Krebsnetzwerks betten routinemäßig genomische Assays ein, und die Kostenträgerdeckung für mehrere Begleitdiagnostika-Tests nähert sich der landesweiten Parität. Große akademische Zentren treiben die frühe Einführung von KI-Fusionsdiagnostika voran, und Risikofinanzierungen unterstützen die Proliferation von Start-ups. Dennoch führt die Prüfung der Kostenträger über das Testnutzungsmanagement zu kurzfristiger Volatilität im Markt für Krebsdiagnostik der nächsten Generation.

Europa trägt einen beträchtlichen Anteil bei, geprägt durch universelle Gesundheitsversorgung und wachsende Einhaltung der Verordnung über In-vitro-Diagnostika. Deutschland und das Vereinigte Königreich sind Vorreiter bei der Einführung, während Frankreich und Italien ihre Budgets für Präzisionsonkologie ausweiten. Der Europäische Gesundheitsdatenraum fördert die grenzüberschreitende genomische Forschung, obwohl strenge Bestimmungen der Datenschutz-Grundverordnung eine dezentralisierte Datenverarbeitung erfordern. Harmonisierte Rahmenbedingungen für die Bewertung von Gesundheitstechnologien versprechen einen schnelleren Markteintritt, aber der zwischenzeitliche Verwaltungsaufwand erhöht die Kosten. Dennoch kündigen Pilotprojekte zur Früherkennung mehrerer Krebsarten im Vereinigten Königreich und in Spanien eine breitere Einführung im öffentlichen Gesundheitswesen an und unterstützen die Umsatzsichtbarkeit für Anbieter im Markt für Krebsdiagnostik der nächsten Generation.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,8 %. Chinas nationale Genomikinitiative subventioniert die Sequenzierung für Lungen-, Magen- und Leberkrebs und skaliert die inländische Testherstellung rasch. Japan kombiniert fortschrittliche Erstattung mit hoher Krebsscreening-Beteiligung, während der indische Bharat Cancer Genome Atlas Mutationsmuster aufdeckt, die das lokalisierte Panel-Design beeinflussen werden. Singapur positioniert sich als regionaler Innovationsknotenpunkt und bietet steuerliche Anreize sowie optimierte Zulassungen, die multinationale Diagnostikunternehmen anziehen. Unterschiedliche wirtschaftliche Profile in Südostasien erfordern gestaffelte Preisstrategien, aber die steigende Nachfrage der Mittelschicht und die wachsende Versicherungsdeckung schaffen starke Grundlagen für den Markt für Krebsdiagnostik der nächsten Generation.

Wettbewerbslandschaft

Die Branche der Krebsdiagnostik der nächsten Generation bleibt mäßig fragmentiert, wobei Plattformanbieter, Nischenspezialisten und regionale Champions um Marktanteile kämpfen. Große etablierte Unternehmen nutzen ihre Größe und regulatorische Expertise, um die neuen Standards der FDA für im Labor entwickelte Tests zu navigieren, die über vier Jahre Compliance-Kosten von 1,29 Milliarden USD verursachen. Unternehmen mit Qualitätsmanagementsinfrastruktur und Pankrebsassay-Portfolios sind gut positioniert, um Volumina von kleineren Laboratorien zu konsolidieren, die mit steigenden Compliance-Hürden konfrontiert sind.

Strategische Akquisitionen untermauern die Wettbewerbspositionierung. RadNets Kauf von iCAD für 60 Millionen USD vertiefte seine KI-gestützte Brust-Bildgebungspipeline, während Quest Diagnostics seine Partnerschaft für digitale Pathologie mit PathAI ausweitete, um die Analyse auf Folienebene zu beschleunigen. Die Einreichungen von Patenten für KI-Algorithmen stiegen 2024–2025 stark an und spiegeln ein Rennen um die Sicherung proprietärer Modelle wider, die sowohl Geschwindigkeit als auch Interpretierbarkeit bieten. Anbieter betonen zunehmend erklärbare KI-Funktionen, um die Kriterien für die klinische Einführung im Markt für Krebsdiagnostik der nächsten Generation zu erfüllen.

Im Bereich dezentralisierter und Point-of-Care-Modalitäten entsteht Wettbewerb in bisher unerschlossenen Bereichen. Quantenverstärkte Nanoporendetektoren versprechen eine Mutationserkennung mit extrem niedrigen Nachweisgrenzen für gastrointestinale Krebsarten. Tragbare Plasma-Analyse-Kartuschen in Verbindung mit smartphone-basierten Lesegeräten werden in nationalen Gesundheitssystemen validiert und stellen zentralisierte Labordurchsatzmodelle in Frage. Da sich die Landschaft des geistigen Eigentums weiterentwickelt, intensiviert sich die Zusammenarbeit zwischen Geräteherstellern, Reagenzienlieferanten und Cloud-KI-Anbietern und gestaltet die langfristige Struktur des Marktes für Krebsdiagnostik der nächsten Generation neu.

Marktführer der Krebsdiagnostik der nächsten Generation

Roche Diagnostics

Illumina

Thermo Fisher Scientific

Guardant Health

QIAGEN

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das Spanische Nationale Krebsforschungszentrum berichtete über einen KI-gesteuerten Bluttest, der frühe Tumoren mit 78 % Genauigkeit und null falsch positiven Ergebnissen erkennt.

- Juli 2025: Das Koreanische Institut für Materialwissenschaften stellte eine multifunktionale Nanoscheibe vor, die gleichzeitige Krebsdiagnose und Immunaktivierung ermöglicht.

- Mai 2025: Die Universität Chiba demonstrierte eine mikrokegelverstärkte mikrofluidische Erfassung zirkulierender Tumorzellen mit einer Effizienz von über 90 %.

Umfang des globalen Berichts über den Markt für Krebsdiagnostik der nächsten Generation

| Sequenzierung der nächsten Generation |

| qPCR und Multiplexing |

| Lab-on-a-Chip und Reverse-Transkriptase-PCR |

| Zirkulierende Tumor-DNA-Assays |

| Protein-Microarrays |

| DNA-Microarrays |

| Weitere Multi-Omics-Plattformen |

| Brustkrebs |

| Lungenkrebs |

| Darmkrebs |

| Prostatakrebs |

| Andere Krebsarten |

| Referenzlaboratorien |

| Krankenhäuser und Krebszentren |

| Akademische und Forschungsinstitute |

| Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen und weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Sequenzierung der nächsten Generation | |

| qPCR und Multiplexing | ||

| Lab-on-a-Chip und Reverse-Transkriptase-PCR | ||

| Zirkulierende Tumor-DNA-Assays | ||

| Protein-Microarrays | ||

| DNA-Microarrays | ||

| Weitere Multi-Omics-Plattformen | ||

| Nach Krebsart | Brustkrebs | |

| Lungenkrebs | ||

| Darmkrebs | ||

| Prostatakrebs | ||

| Andere Krebsarten | ||

| Nach Endnutzer | Referenzlaboratorien | |

| Krankenhäuser und Krebszentren | ||

| Akademische und Forschungsinstitute | ||

| Pharmazeutische und Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen und weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Krebsdiagnostik der nächsten Generation im Jahr 2025?

Der Markt wird im Jahr 2024 auf 15,34 Milliarden USD geschätzt und ist auf dem Weg, eine CAGR von 9,6 % beizubehalten, was unter der aktuellen Entwicklung einem Wert von knapp über 16,8 Milliarden USD im Jahr 2025 entspricht.

Welche Technologie führt die Einführung in der Krebsdiagnostik der nächsten Generation an?

Die Sequenzierung der nächsten Generation bleibt die führende Technologie und hielt im Jahr 2024 aufgrund sinkender Kosten und schneller Durchlaufzeiten einen Marktanteil von 55,0 %.

Warum wächst die Flüssigbiopsie so schnell?

Die Flüssigbiopsie bietet nicht-invasive Probenahme, schnellere Erkenntnisse zum Therapieansprechen und wachsende regulatorische Unterstützung, was eine CAGR von 14,2 % bis 2030 unterstützt.

Welche Region wächst am schnellsten in der Präzisionskrebsdiagnostik?

Asien-Pazifik wird voraussichtlich jährlich um 11,8 % wachsen, da China, Japan und Indien nationale Genomik- und Screening-Programme ausbauen.

Wie werden die FDA-Vorschriften für im Labor entwickelte Tests den Markt beeinflussen?

Die Regelung erhöht die Compliance-Kosten, standardisiert aber auch die Qualität, was gut kapitalisierte Akteure begünstigt und möglicherweise in den nächsten vier Jahren zu einer Branchenkonsolidierung führt.

Wie verteidigt Novartis Cosentyx gegen bevorstehende Biosimilars?

Strategien umfassen neue Indikationen, Geräteupgrades, Patientenunterstützungsplattformen und Produktionserweiterungen in mehreren Regionen.

Seite zuletzt aktualisiert am: