Größe und Marktanteil des mexikanischen Straßengüterverkehrsmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

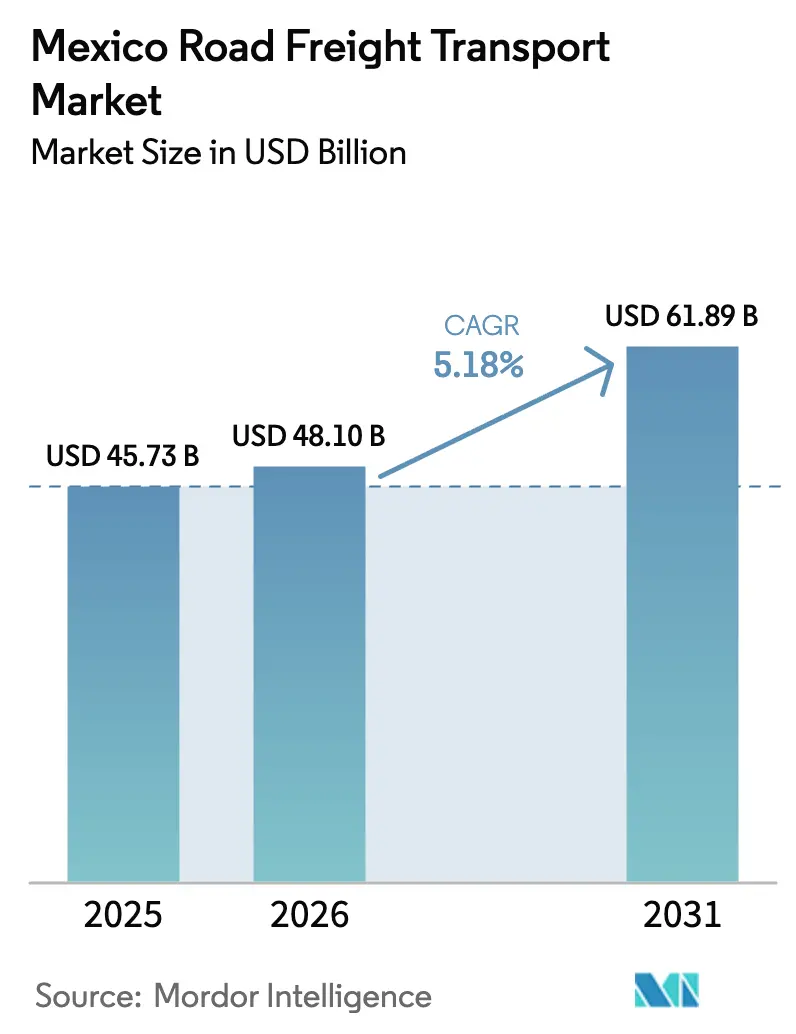

| Marktgröße im Basisjahr (2025) | 45.73 Milliarden US-Dollar |

| Marktgröße (2026) | 48.1 Milliarden US-Dollar |

| Marktgröße (2031) | 61.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

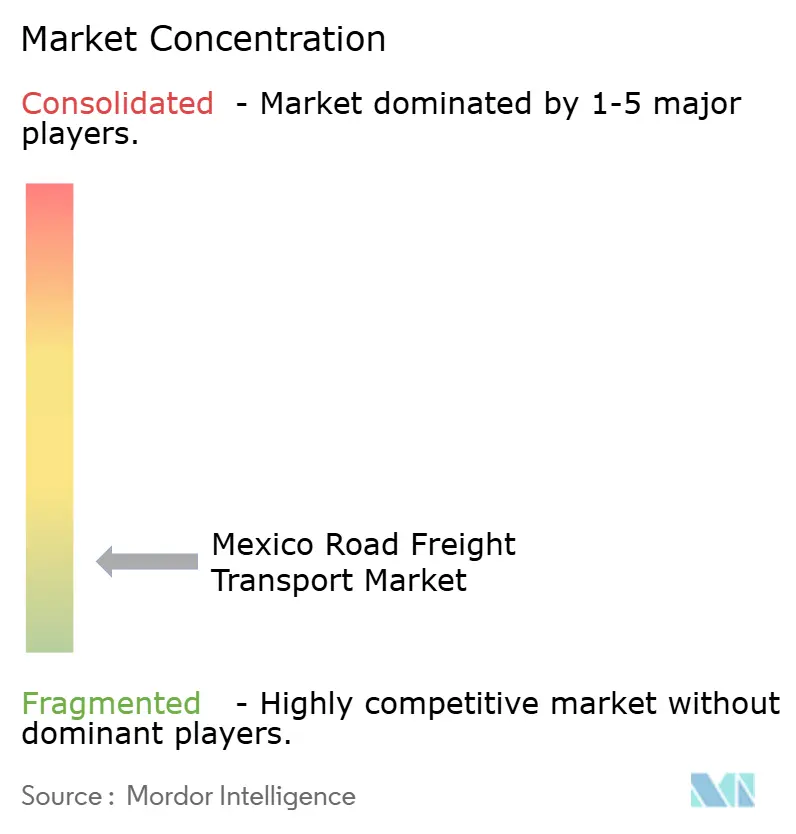

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Straßengüterverkehrsmarktes durch Mordor Intelligence

Die Größe des mexikanischen Straßengüterverkehrsmarktes wird im Jahr 2026 auf 48,1 Milliarden USD geschätzt, ausgehend von einem Wert von 45,73 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 61,89 Milliarden USD, was einem Wachstum von 5,18 % CAGR über den Zeitraum 2026–2031 entspricht. Der grenzüberschreitende Lkw-Handel mit den Vereinigten Staaten stieg im März 2025 um 9,5 % gegenüber dem Vorjahr auf 77,3 Milliarden USD und bestätigt Mexikos strategische Rolle im Güterverkehr innerhalb Nordamerikas. Die Fertigung erzeugt den größten Anteil der ausgehenden Nachfrage, da Automobil- und Elektronikhersteller schnelle und zuverlässige Lkw-Transporte benötigen, um Just-in-time-Zeitpläne einzuhalten. Gleichzeitig verändert die Investition in LTL-orientierte Logistikzentren die inländischen Vertriebsmuster, während Sicherheits- und Emissionsvorschriften die Flottenmodernisierung beschleunigen. Diese Trends stärken gemeinsam die Preissetzungsmacht technologisch fortschrittlicher Spediteure, auch wenn Fahrermangel und Frachtdiebstahl die Margen traditioneller Betreiber schmälern.

Wichtigste Erkenntnisse des Berichts

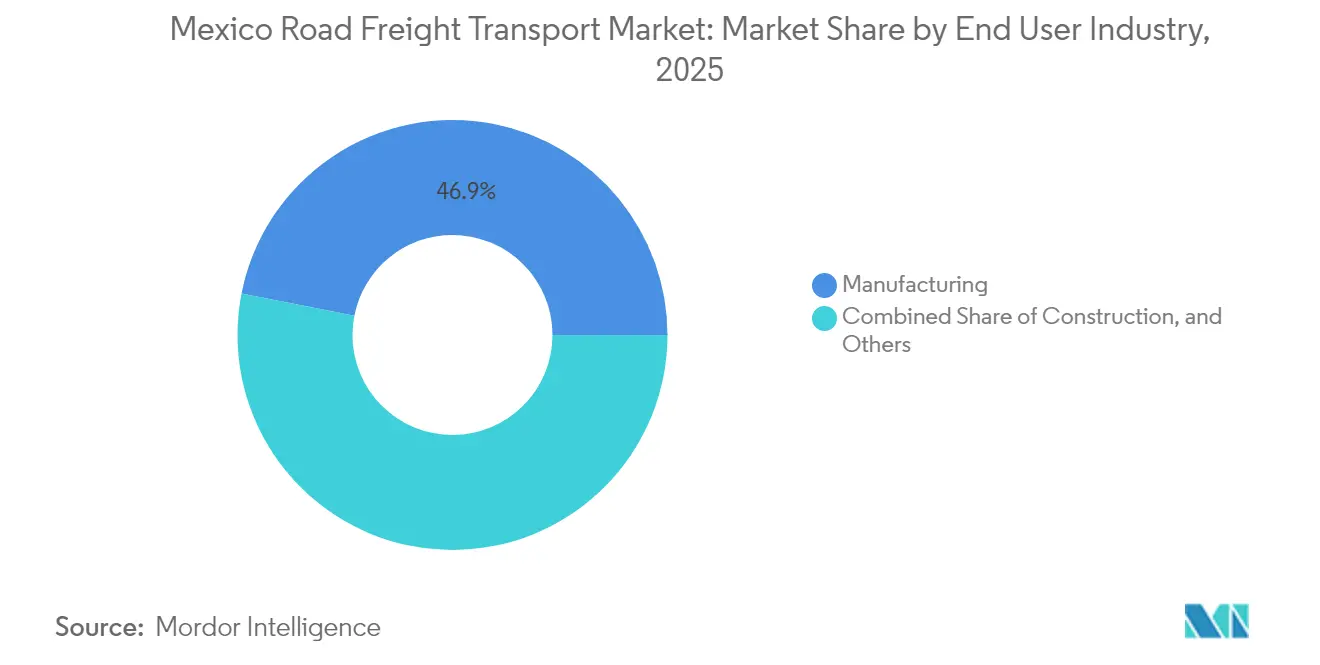

- Nach Endverbraucherbranche hielt die Fertigung im Jahr 2025 einen Marktanteil von 46,90 % am mexikanischen Straßengüterverkehrsmarkt; der Groß- und Einzelhandel wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,88 % wachsen.

- Nach Zielort entfielen im Jahr 2025 62,10 % des Marktvolumens des mexikanischen Straßengüterverkehrsmarktes auf inländische Transporte, während der internationale Güterverkehr zwischen 2026 und 2031 mit einer CAGR von 5,95 % wächst.

- Nach Lkw-Ladungsspezifikation erzielte die Vollladung im Jahr 2025 einen Umsatzanteil von 81,00 %; die Teilladung wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,68 % wachsen.

- Nach Containerisierung entfielen im Jahr 2025 84,00 % des Marktvolumens des mexikanischen Straßengüterverkehrsmarktes auf nicht containerisierte Sendungen, während containerisierter Güterverkehr die schnellste CAGR von 5,22 % zwischen 2026 und 2031 verzeichnet.

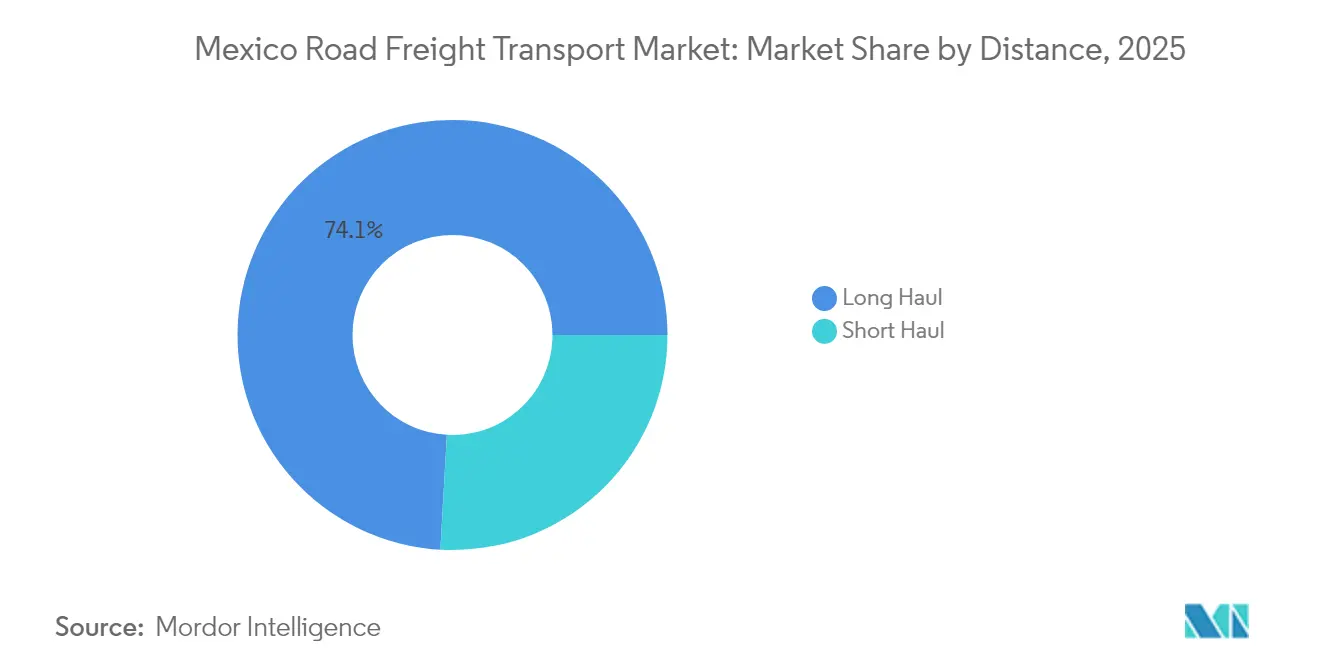

- Nach Entfernung führten Fernverkehrsdienstleistungen im Jahr 2025 mit einem Anteil von 74,10 % und wachsen zwischen 2026 und 2031 mit einer CAGR von 5,32 %.

- Nach Güterkonfiguration machten Feststoffgüter im Jahr 2025 einen Anteil von 61,20 % am Marktvolumen des mexikanischen Straßengüterverkehrsmarktes aus; Flüssiggüter wachsen zwischen 2026 und 2031 mit einer CAGR von 5,31 %.

- Nach Temperaturkontrolle dominierte nicht temperaturgeführter Güterverkehr im Jahr 2025 mit einem Anteil von 94,10 %, während temperaturgeführte Ladungen zwischen 2026 und 2031 mit einer CAGR von 5,57 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im mexikanischen Straßengüterverkehrsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring-geführter Anstieg ausländischer Direktinvestitionen | +1.8% | Nördliche Grenzstaaten, zentrale Korridore | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom und LTL-Nachfrage | +1.2% | Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Bundesweiter Ausbau der Straßeninfrastruktur | +0.9% | Nationales Fernstraßennetz | Langfristig (≥ 4 Jahre) |

| Automatisierter Laredo–Monterrey-Korridor | +0.7% | Texas–Mexiko-Grenzregion | Mittelfristig (2–4 Jahre) |

| Digitale Carta Porte und papierloser Zoll | +0.5% | Wichtige Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Wachstum der pharmazeutischen Kühlkettenexporte | +0.4% | Pharmazeutische Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-geführter Anstieg ausländischer Direktinvestitionen

Ausländische Hersteller verlagern Lieferketten von Asien nach Mexiko und erschließen damit eine nachhaltige Güterverkehrsnachfrage entlang grenznaher Industrieparks. Französische Unternehmen verpflichteten sich im Jahr 2024 zu Investitionen von 3 Milliarden USD in neue Werke, und Exporte chinesischen Ursprungs nach Mexiko erreichten 90,23 Milliarden USD, ein Anstieg von 10,8 % gegenüber dem Vorjahr. Fast 90 % der 3,77 Millionen in Mexiko im Jahr 2023 produzierten Fahrzeuge wurden in die Vereinigten Staaten, nach Kanada und Deutschland geliefert, was hochwertige Sendungen an Grenzübergängen wie Laredo konzentriert, das im März 2025 Handelsvolumen von 30,5 Milliarden USD abwickelte. Engpässe an diesen Übergängen lenken Investitionen in dedizierte Lkw-Spuren und intermodale Knotenpunkte. Die erhöhte grenzüberschreitende Dichte ermöglicht es Spediteuren mit zollbereiten Flotten, Premiumpreise zu erzielen, während Kapazitätsengpässe eine langfristige Flottenerneuerung fördern. Das kumulative Ergebnis ist ein tugendhafter Kreislauf korridorfokussierter Investitionsausgaben, der die Vorrangstellung des Straßengüterverkehrs im mexikanisch-amerikanischen Fertigungsverbund stärkt[1] "BTS-Daten enthüllen langfristigen Trend im nordamerikanischen Güterverkehr per Lkw," Büro für Transportstatistik, bts.gov.

E-Commerce-Boom und LTL-Nachfrage

Die Durchdringung des Online-Einzelhandels verändert Sendungsprofile von palettengroßen Vollladungen hin zu paketreichen Teilladungsfahrten. MercadoLibre reservierte 2,5 Milliarden USD für Fulfillment-Upgrades, während Temu und Shein gemeinsam 40 % der grenzüberschreitenden E-Commerce-Ausgaben im Jahr 2024 auf sich vereinten. Infolgedessen steigen die Teilladungsvolumina mit einer CAGR von 5,86 % und übertreffen das Gesamtmarktwachstum. Städtische Konsolidierungszentren in Mexiko-Stadt, Guadalajara und Monterrey sind nun ein zentrales Element des Servicedesigns und veranlassen Spediteure, kleinere, sicherheitsoptimierte Lkw einzusetzen, die schnelle Umschläge ermöglichen. Groß- und Einzelhändler spiegeln diesen Wandel wider, indem sie Lagerzyklen straffen, was den Bedarf an häufigen, technologiegestützten Disponierungen erhöht. Spediteure, die dichte Abholungs- und Zustellnetzwerke mit digitalen Transparenztools kombinieren, monetarisieren die Servicelücke, die durch Mexikos große Basis traditioneller Vollladungsspediteure entstanden ist[2]"Mehr als nur Technologie wird benötigt, damit Logistikunternehmen florieren," Mexico Business News, mexicobusiness.news .

Bundesweiter Ausbau der Straßeninfrastruktur

Die staatliche Zuweisung von 35 Milliarden MXN (2,06 Milliarden USD) für Autobahnen und 157 Milliarden MXN (9,24 Milliarden USD) für die Schiene im Jahr 2025 markiert den größten güterverkehrsbezogenen Infrastrukturschub seit Jahrzehnten. Projekte wie der Interozeankorridor von Salina Cruz nach Coatzacoalcos bieten tragfähige Alternativen zum Panamakanal und leiten asiatische Fracht über Pazifikhäfen, bevor sie per Lkw ins Landesinnere verteilt wird. Autobahnausbaumaßnahmen begünstigen Grenzübergänge durch die Verbreiterung von Fahrspuren, die Hinzufügung von Wiegestationen in Bewegung und die Integration von Echtzeit-Verkehrsmanagement. Spediteure sparen 2–3 % des Sendungswertes, der zuvor durch Verzögerungsgebühren verloren ging, und verbessern die Anlagenauslastung. Langfristig senken diese Verbesserungen die Markteintrittsbarrieren für temperaturgeführte und Gefahrgutfrachtspediteure, die zuvor überlastete Korridore mieden, und erweitern den Leistungsumfang innerhalb des mexikanischen Straßengüterverkehrsmarktes.

Automatisierter Laredo-Monterrey-Frachtkorridore

Die Route Laredo–Monterrey, die jährlich fast 3 Millionen eingehende Lkw abwickelt, stützt sich nun auf intelligente Transportsysteme, die die Wartezeiten an der Grenze für konforme Ladungen auf 90 Minuten reduzieren. Dedizierte Lkw-Spuren, Wiegesensoren in Bewegung und KI-gestützte Verkehrsanalysen reduzieren die Transitzeiten gemeinsam um bis zu 20 %. Flottenoperatoren berichten von Kraftstoffeinsparungen von 25 % aufgrund geringerer Leerlaufzeiten, während Verlader eine Termintreue erhalten, die für Just-in-time-Montagelinien entscheidend ist. Der Korridor dient als Modell für die Replikation an den Übergängen Tijuana–San Diego und El Paso–Ciudad Juárez und erweitert den Effizienzgewinn entlang der nordamerikanischen Handelsachse.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Frachtdiebstahl und Sicherheitsrisiken | −1.1% | Zentrale Autobahnen, landesweit | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und hohe Fluktuation | −0.8% | Grenzstaaten, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Technologielücke bei kleinen und mittleren Spediteuren | −0.5% | Landesweite ländliche Strecken | Mittelfristig (2–4 Jahre) |

| Wasser-/Energieengpässe in nördlichen Bundesstaaten | −0.3% | Fertigungsgrenzstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Frachtdiebstahl und Sicherheitsrisiken

Die gemeldeten Diebstahlsfälle stiegen zwischen Januar und November 2024 auf 15.937, ein Anstieg von 9 % gegenüber dem Vorjahr, wobei 83 % Gewalt gegen Fahrer beinhalteten. Hochrisikokorridore zwingen Spediteure dazu, GPS-Sender einzusetzen, Eskorte zu beschäftigen und verstärkte Auflieger zu verwenden, was die Betriebskosten um 8–12 % erhöht. Versicherungsprämien steigen ebenfalls, und Ausschreibungen von Verladern schreiben zunehmend Echtzeit-Standortdaten vor. Obwohl der Sicherheitsplan Balam das Vorfallwachstum in den letzten Monaten gedämpft hat, schränken Routenplanung und Nachtfahrverbote die Anlagenauslastung weiterhin ein und hemmen die gesamte Marktexpansion[3]FreightWaves, "Top 5 US-Mexiko-Handelsgeschichten des Jahres 2024," freightwaves.com.

Fahrermangel und hohe Fluktuation

Ein Defizit von 70.000 lizenzierten Fahrern im Jahr 2024 trieb die Durchschnittslöhne um 108 % in die Höhe und schmälerte die Gewinnmargen der Spediteure. Die Fluktuation übersteigt bei vielen Flotten jährlich 80 %, angetrieben durch Sicherheitsbedenken, regulatorischen Papierkram und den Reiz von Arbeitsplätzen im Technologiesektor. Die Ausbildung eines qualifizierten Fahrers kostet 3.000–5.000 USD und belastet die Budgets kleiner und mittlerer Unternehmen. Einige Betreiber erproben Platooning und autonome Piloten, doch die kommerzielle Einführung ist noch einige Jahre entfernt, was den Arbeitskräftemangel als akutes mittelfristiges Hemmnis bestehen lässt[4]"Der mexikanische Automobilmarkt 2023 (Volumina und Trends)," Global Fleet, globalfleet.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung verankert Frachtvolumina

Die Fertigung machte im Jahr 2025 einen Marktanteil von 46,90 % am mexikanischen Straßengüterverkehrsmarkt aus und spiegelt die dominanten ausgehenden Ströme von Fahrzeugen, Elektronik und Maschinen wider. Allein Automobilteile generierten im Jahr 2023 Umsätze von 121,7 Milliarden USD und verknüpften mehrstufige Lieferantenrouten in 10 Bundesstaaten. Dieses dichte Netzwerk liefert vorhersehbare, margenstarke Vollladungsfahrten, die eine stetige Auslastung der Auflieger gewährleisten.

Das Segment Groß- und Einzelhandel wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,88 % wachsen, angetrieben durch E-Commerce-Fulfillment und Omnichannel-Nachfüllzyklen. Schnell rotierende Lagermodelle vervielfachen Rückfrachttmöglichkeiten und ermöglichen es Spediteuren, die Quote der Leerkilometer zu senken. Zusammen erweitern diese Dynamiken die Umsatzbasis über den Automobilsektor hinaus und stärken die Widerstandsfähigkeit des mexikanischen Straßengüterverkehrsmarktes.

Nach Zielort: Inländisches Volumen trifft auf internationalen Schwung

Inländische Strecken behielten im Jahr 2025 62,10 % des Marktvolumens des mexikanischen Straßengüterverkehrsmarktes, dank umfangreicher inländischer Lieferketten, die mit 128 Millionen Verbrauchern verbunden sind. Landwirtschaftliche Ausgangsströme aus den zentralen Ebenen treffen auf industrielle Inputs, die nach Norden fließen, und Konsumgüter, die nach Süden gehen, was ausgeglichene Ausrüstungsströme schafft. Bundesausgaben für Umgehungsstraßen rund um Mexiko-Stadt lindern städtische Staus und verbessern die Pünktlichkeit.

Der internationale Güterverkehr ist zwar kleiner, wächst aber mit einer CAGR von 5,95 % zwischen 2026 und 2031, da die USMCA-Harmonisierung die Zollreibung verringert. Die Integration der digitalen Carta Porte synchronisiert nun Frachtbriefe mit US-amerikanischen ACE-Einreichungen, verkürzt Liegezeiten und zieht mehr Verlader zu straßenbasierten grenzüberschreitenden Verkehrsträgern. Die daraus resultierende Interdependenz stärkt die langfristige Wettbewerbsfähigkeit des mexikanischen Straßengüterverkehrsmarktes.

Nach Lkw-Ladungsspezifikation: Vollladung dominiert, Teilladung skaliert

Vollladungsdienstleistungen erzielten im Jahr 2025 einen Anteil von 81,00 %, gestützt durch hochvolumige Automobil- und Elektronikverträge, die dedizierte Kapazitäten erfordern. Grenzvorklärungsspuren begünstigen die Vollladung durch Anreize für vollständige Siegelintegrität.

Die Teilladung, die mit einer CAGR von 5,68 % (2026–2031) wächst, nutzt Konsolidierungszentren und KI-basiertes Ladungsmatching. Der grenzüberschreitende Dienst von C.H. Robinson im Jahr 2025 veranschaulicht das Kostensenkungspotenzial von 40 % für Verlader, wenn dynamisches Routing US-amerikanische und mexikanische Abholnetzwerke kombiniert. Da paketreiche Fracht zunimmt, steigt das strategische Gewicht der Teilladung innerhalb des mexikanischen Straßengüterverkehrsmarktes weiter.

Nach Containerisierung: Nicht containerisierte Fracht führt, aber Container gewinnen an Boden

Nicht containerisierte Fracht dominierte im Jahr 2025 mit einem Anteil von 84,00 % und umfasst Schüttgüter und Automobilgestelle, die für Tieflader und Spezialauflieger geeignet sind. Die Flexibilität beim Laden übergroßer Ausrüstung hält dieses Format auf inländischen Korridoren dominant.

Containerisierte Sendungen verzeichnen jedoch eine lebhafte CAGR von 5,22 % (2026–2031), da Pazifikhäfen wie Manzanillo direkte Shanghai-Rotationen mit 24-tägigen Transitzeiten hinzufügen. Versiegelte Container beschleunigen Zollinspektionen, verkürzen Liegezeiten und passen gut zu automatisierten Autobahnkorridoren, die Drop-and-Hook-Operationen bevorzugen.

Nach Entfernung: Fernverkehr treibt Umsatz, Nahverkehr fördert Dichte

Fernverkehrsstrecken hielten im Jahr 2025 einen Anteil von 74,10 % und werden zwischen 2026 und 2031 mit einer CAGR von 5,32 % wachsen, was die Nord-Süd-Ausdehnung zwischen Fertigungsclustern und Endmärkten widerspiegelt. Intelligente Verkehrssysteme auf der Strecke Laredo–Monterrey verkürzen die Transitzeit um 20 % und verbessern die Aufliegerwechsel und die Fahrerproduktivität.

Nahverkehrssegmente bedienen städtisches Fulfillment und Werks-zu-Lager-Shuttles. Intelligentere Routenplanung mit Echtzeit-Verkehrsfeeds reduziert Leerkilometer, während 5G-fähige Dock-Tür-Planung den Hofbetrieb optimiert. Zusammen tragen beide Entfernungsstufen zu einem ausgewogenen Wachstumsprofil für den mexikanischen Straßengüterverkehrsmarkt bei.

Nach Güterkonfiguration: Feststoffgüter als Kern, Flüssiggüternische wächst

Feststoffgüter machten im Jahr 2025 61,20 % des Volumens aus und umfassen Automobilkomponenten, Unterhaltungselektronik und Baumaterialien. Standardmäßige Trockenvan-Ausrüstung und etablierte Verladerbeziehungen halten diese Kategorie stabil und kosteneffizient.

Flüssiggüter, die mit einer CAGR von 5,31 % (2026–2031) wachsen, umfassen Kraftstoffe, Chemikalien und lebensmittelgerechte Flüssigkeiten, die isolierte oder Edelstahltanks erfordern. Die NOM-044-Emissionsvorschriften fördern neuere Motoren, erhöhen die Investitionsausgaben, liefern aber auch Kraftstoffeffizienzen, die die Betriebskosten ausgleichen. Spezialisierte Compliance begünstigt größere Flotten und konsolidiert den Anteil in dieser wachsenden Nische.

Nach Temperaturkontrolle: Umgebungstemperatur dominiert, Kühlkettenprämien wachsen

Nicht temperaturgeführter Güterverkehr dominierte im Jahr 2025 mit einem Anteil von 94,10 % und unterstreicht die Abhängigkeit des Marktes von Umgebungsgütern und unkomplizierten Betriebsmodellen. Wettbewerbsfähige Preise und reichliche Spediteurkapazität halten dieses Segment für die Massenmarktlogistik unverzichtbar.

Temperaturgeführte Ladungen, die mit einer CAGR von 5,57 % (2026–2031) wachsen, profitieren von steigenden Pharmaexporten und frischen Lebensmitteln im E-Commerce. IoT-Sonden protokollieren nun jede Temperaturschwankung, ermöglichen proaktive Eingriffe und senken Verderbnisansprüche. Die Premiumrenditen des Segments stärken die Umsatzdiversifizierung innerhalb des mexikanischen Straßengüterverkehrsmarktes.

Geografische Analyse

Nördliche Grenzstaaten erzeugen den Großteil des mexikanischen Frachtdurchsatzes aufgrund dichter Automobil- und Elektronikcluster, die US-amerikanische Montagewerke beliefern. Allein Laredo wickelt jährlich fast 3 Millionen eingehende Lkw ab und repräsentierte im März 2025 ein Handelsvolumen von 30,5 Milliarden USD. Die jüngste Automatisierung hat die typischen Überquerungszeiten auf 90 Minuten verkürzt und die Dominanz des Korridors gefestigt.

Zentrale Regionen fungieren als Relais zwischen Landwirtschaft und Fertigung und nutzen die Ringstraßenausbauten des Autobahnplans in Höhe von 35 Milliarden MXN (2,06 Milliarden USD), um den Stau in Mexiko-Stadt zu umgehen. Eine verbesserte Ost-West-Konnektivität über den Interozeankorridor soll Fracht pazifischen Ursprungs nach Veracruz für die inländische Lkw-Verteilung umleiten und neue Streckenkombinationen schaffen.

Südliche Gebiete sind hauptsächlich exportorientiert für verderbliche Waren und Energieinputs, doch tourismusbezogene Infrastruktur steigert indirekt die Trockenvan-Kapazität, indem sie den Zufluss von Konsumgütern erhöht. Zusammen unterstreichen diese geografischen Nuancen diversifizierte Streckendynamiken, die die Widerstandsfähigkeit des mexikanischen Straßengüterverkehrsmarktes stützen.

Wettbewerbslandschaft

Die Branche ist fragmentiert, doch die Konsolidierung beschleunigt sich. Traxión übernahm Solistica von FEMSA für 208 Millionen USD, während UPS mehr als 1 Milliarde USD für Estafeta zahlte, um die Reichweite auf der letzten Meile auszubauen. Digital-first-Marktteilnehmer wie Cargado kombinieren Frachtbörsen mit eingebetteten Versicherungen und gewinnen innerhalb von Monaten nach dem Start 300 Transportunternehmen.

Spediteure mit telematikfähigen Flotten nutzen regulatorische Gegenwind wie die digitale Carta Porte und NOM-044, um compliance-sensible Verträge zu gewinnen. Gleichzeitig nutzen sicherheitsorientierte Betreiber gepanzerte Behälter und Eskortennetzwerke, um Prämien auf Hochrisikokorridoren zu erzielen. Die fünf größten Akteure kontrollieren nun etwa 45–50 % des Umsatzes im formellen Sektor, doch Tausende von Mikroflotten bestehen weiterhin auf regionalen Strecken und erhalten Preisdispersion und Servicelücken aufrecht.

Investitionsthemen bevorzugen 5G-fähige Kühlketten, KI-gestützte Konsolidierung für Teilladungen und grenzüberschreitende Drop-and-Hook-Höfe. Diese Prioritäten entsprechen den doppelten Anforderungen der Verlader nach Transparenz und Kostensicherheit und bestimmen die Wettbewerbsagenda für den mexikanischen Straßengüterverkehrsmarkt bis 2030.

Marktführer im mexikanischen Straßengüterverkehr

Fletes Mexico

Traxion

Schneider National, Inc.

FedEx

Transportes Castores

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: C.H. Robinson stellte eine US-Mexiko-Teilladungskonsolidierungsplattform vor, die Verladern Kosteneinsparungen von bis zu 40 % verspricht.

- September 2025: Echo Global Logistics investierte 10 Millionen USD, um den mexikanischen Betrieb und die grenzüberschreitende Technologieinfrastruktur auszubauen.

- März 2025: DHL Group schloss eine Erweiterung seines Queretaro-Hubs im Wert von 120 Millionen USD ab und fügte pharmazeutische Kühlräume und automatisierte Sortierung hinzu.

- März 2024: A.P. Moller-Maersk eröffnete eine große, moderne grenzüberschreitende Einrichtung in Tijuana (Pacifico Industrial Park), Mexiko, mit dem Ziel des grenzüberschreitenden Handels.

Umfang des Berichts über den mexikanischen Straßengüterverkehrsmarkt

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielort abgedeckt. Vollladung (FTL), Teilladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Feststoffgüter sind als Segmente nach Güterkonfiguration abgedeckt. Nicht temperaturgeführt, Temperaturgeführt sind als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielort | Inland |

| International | |

| Lkw-Ladungsspezifikation | Vollladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Feststoffgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Outputs (Erzeugnisse, Agrarprodukte) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Vollladungsdienste (FTL). Der Vollladungs-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massengut per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigmassengut in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Flüssigmassengütern, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmittelgerechte Flüssigmassengüter (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemische Produkte und weitere. Diese Güter werden in der Regel per Tankfahrzeug transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Vollladungsdienste (FTL). Der Vollladungs-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massengut per Lkw umfassen, (iv) sowohl Container-Lkw-Dienste (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) den Transport von Flüssigmassengut in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Verteilung des Bruttoinlandsprodukts nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- Wachstum des Bruttoinlandsprodukts nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungsdienste (LTL). Der Teilladungs-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport per Lkw mit weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Verladern, auf einem einzigen Lkw für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Teilcontainerladungen (LCL)/Sammelladungen im Falle von Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsbranche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Anforderungen an die Temperaturkontrolle, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengütersendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsbranche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (Banken, Finanzdienstleistungen und Versicherungen), der Immobilienbranche, der Bildungsdienstleistungen, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei der Straßengüterverkehrspreisgestaltung - Die Frachtpreisgestaltung nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Größe des Straßengüterverkehrsmarktes verwendet.

- Trends beim Straßengüterverkehrsaufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen), das nach Verkehrsträger über den Überprüfungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) zur Bewertung der Größe des Güterverkehrsmarktes verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengütertransport, der von in den berichtenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Vollladungs- (FTL) oder Teilladungstransport (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) anderen spezialisierten Frachttransport (Gefahrgüter, Übergröße) und (x) ausgelagerte Sendungen der ersten Meile/mittleren Meile/letzten Meile, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für die Lieferung von Mahlzeiten auf der letzten Meile, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern durchgeführt/gemeldet wird.

- Straßenlänge - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den straßengüterverkehrsmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Sendungen der ersten Meile/letzten Meile, die von Straßengüterverkehrsakteuren durchgeführt werden.

- Bruttoinlandsprodukt des Transport- und Lagersektors - Wert und Wachstum des Bruttoinlandsprodukts des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes und damit der Größe des Straßengüterverkehrsmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Bedarfsprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimalem bis keinem Handhabungs- oder Lageraufwand. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Docktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über eine eingehende Dockstation und deren anschließende Überführung über die Dockstation zur ausgehenden Transportdockstation. |

| Drittlandsverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandarten (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw transportieren Fracht zu und von verschiedenen Zielen, wie z. B. Containerschiffen, Lagerplätzen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und ist nur in einem Ballungsraum tätig. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport viel effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenvan | Ein Trockenvan ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenvans sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, sind nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeraufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladerauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übergröße-Fracht | Übergröße-Fracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder „rückwärts” durch die Lieferkette transportiert wird. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Straßengüterverkehrsmarkt. Der Dienst kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr sein. |

| Planenfahrzeug | Planenfahrzeuge und Curtainsider werden als Gattungsnamen für Lkw/Auflieger mit Seitenplanen verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Boden befestigt, die den Lkw-Boden und die Plane auf beiden Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Gewerblicher Gütertransport | Die entgeltliche Beförderung von Gütern. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert über den Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen