Größe und Marktanteil des Fracht- und Logistikmarktes Spanien

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 74.38 Milliarden US-Dollar |

| Marktgröße (2026) | 76.83 Milliarden US-Dollar |

| Marktgröße (2031) | 90.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarktes Spanien durch Mordor Intelligence

Der spanische Fracht- und Logistikmarkt wurde im Jahr 2025 mit 74,38 Milliarden USD bewertet und soll von 76,83 Milliarden USD im Jahr 2026 auf 90,31 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,29 % während des Prognosezeitraums (2026–2031). Spaniens Position als mediterranes Eingangstor, verbunden mit der Umleitung des Asien-Europa-Handels über westliche Mittelmeerhäfen, steigert den Durchsatz in Valencia, Barcelona und Algeciras. Die Zunahme des E-Commerce erhöht das Paketaufkommen und beflügelt Investitionen in die Automatisierung, wie das EUR-350-Millionen-Drehkreuz (380 Millionen USD) von DHL in Barcelona zeigt, das in der Lage ist, 30.000 Pakete pro Stunde zu sortieren. Die Erholung des verarbeitenden Gewerbes, angeführt von der Automobil- und Pharmaindustrie, verstärkt den Just-in-time (J-I-T)-Frachtbedarf und untermauert den Straßentransportanteil von 77,62 %. Öffentliche Investitionen in Höhe von 1,4 Milliarden EUR (1,55 Milliarden USD) in den Mediterranen Korridor und die LNG-Bunkering-Infrastruktur in Häfen katalysieren die Verlagerung auf die Schiene und umweltfreundlichere Schiffsanläufe.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport im Jahr 2025 mit einem Anteil von 63,05 % am Fracht- und Logistikmarkt Spanien, während der Kurier-, Express- und Paketdienst (KEP) zwischen 2026 und 2031 mit einer CAGR von 3,78 % wächst.

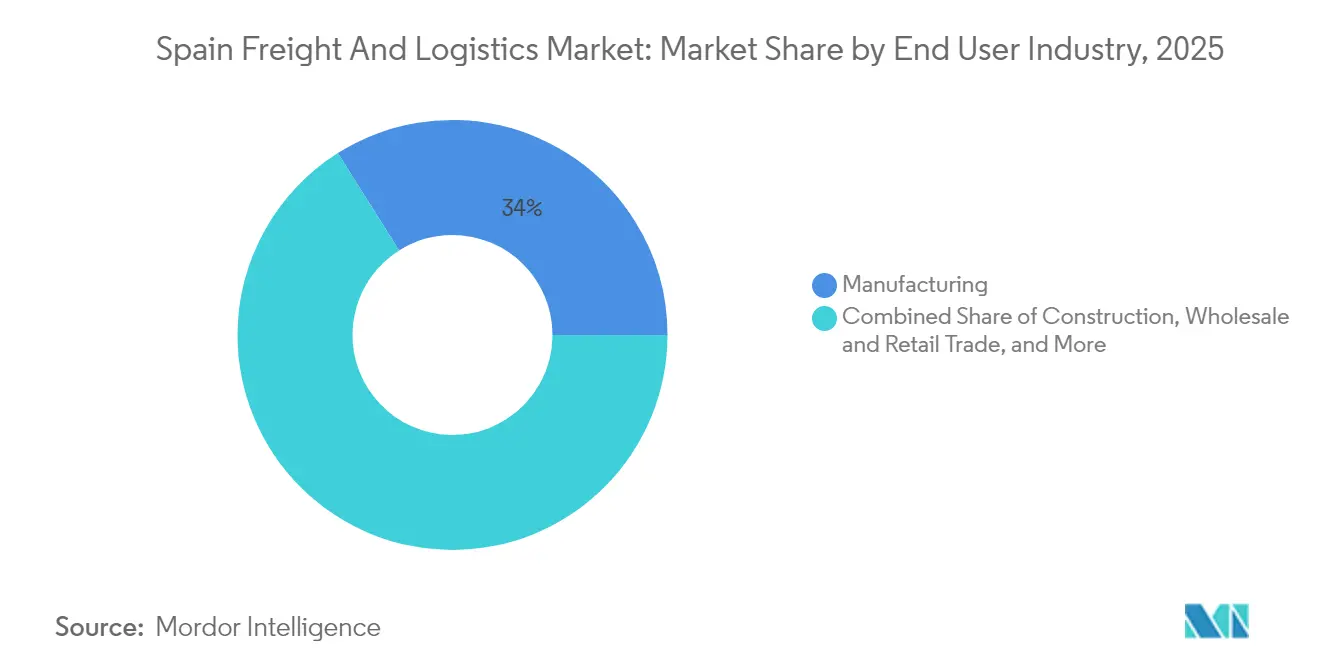

- Nach Endverbraucherbranche hielt die Fertigung im Jahr 2025 einen Anteil von 33,95 % an der Marktgröße des Fracht- und Logistikmarktes Spanien; der Groß- und Einzelhandel verzeichnet die schnellste CAGR von 3,49 % zwischen 2026 und 2031.

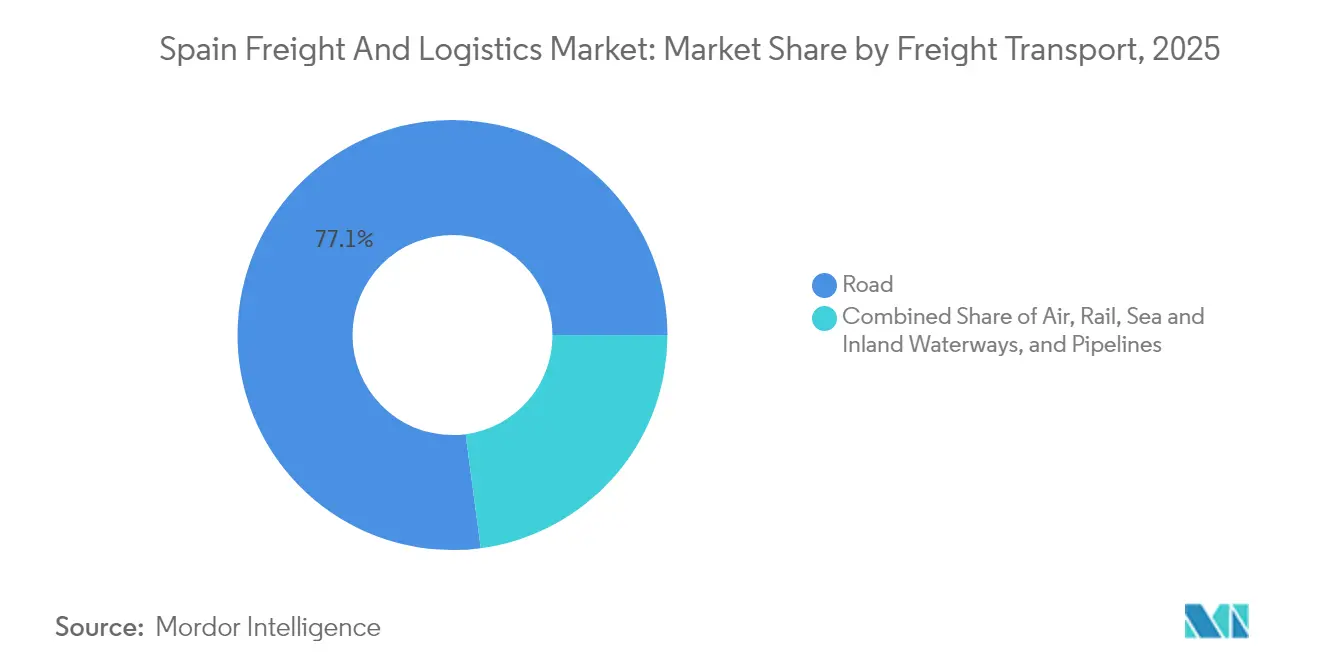

- Nach Frachttransportmodus entfielen im Jahr 2025 77,10 % auf den Straßengüterverkehr, während der Luftfrachtverkehr voraussichtlich mit einer CAGR von 3,69 % zwischen 2026 und 2031 wachsen wird.

- Nach KEP-Dienst erfassten inländische KEP-Ströme im Jahr 2025 einen Umsatzanteil von 63,40 %, und internationale Dienste sollen zwischen 2026 und 2031 die höchste CAGR von 3,90 % verzeichnen.

- Nach Art der Lagerung und des Speichers repräsentierten nicht temperaturgeführte Einrichtungen im Jahr 2025 91,65 % des Umsatzanteils, während temperaturgeführte Flächen voraussichtlich mit einer CAGR von 3,15 % zwischen 2026 und 2031 wachsen werden.

- Nach Spediteur-Modus hielt die See- und Binnenwasserstraßen-Spedition im Jahr 2025 einen Anteil von 71,85 %; die Luftfracht-Spedition liegt mit einer CAGR von 3,31 % zwischen 2026 und 2031 vorne.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Fracht- und Logistikmarkt Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| E-Commerce-Boom treibt Paket- und Letzte-Meile-Volumina an | +0.8% | Metropolregionen Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| Erholung der Fertigung treibt J-I-T-Frachtbedarf an | +0.7% | Katalonien, Baskenland, Valencia | Mittelfristig (2–4 Jahre) |

| Öffentliche Investitionen in den Mediterranen und Atlantischen Korridor | +0.6% | Barcelona–Algeciras; Bilbao–Sevilla | Langfristig (≥ 4 Jahre) |

| Ausgelagerter Kühlkettenbedarf auf der Iberischen Halbinsel | +0.5% | Nationale Drehkreuze | Mittelfristig (2–4 Jahre) |

| LNG-Bunkering-Infrastruktur in Großhäfen | +0.4% | Valencia, Barcelona, Algeciras, Huelva | Langfristig (≥ 4 Jahre) |

| Renditenkompression bei Logistikimmobilien treibt Angebot an | +0.3% | Madrid, Barcelona, Valencia, Sevilla | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt Paket- und Letzte-Meile-Volumina an

Die inländischen Online-Ausgaben steigen weiter an und treiben die KEP-Sendungen auf Rekordhöhen. Das vollautomatisierte Drehkreuz von DHL in Barcelona skaliert die Verarbeitungskapazität und verkürzt die Annahmeschlusszeiten, wodurch eine Nächste-Tag-Abdeckung für 80 % der Bevölkerung ermöglicht wird. Correos hat mehr als 2.400 Abholpunkte eingerichtet, um Click-and-Collect zu erleichtern, ein Modell, das von Omnichannel-Einzelhändlern bevorzugt wird[1]Kommunikationsabteilung, "Grupo CORREOS," SEPI, sepi.es. Grenzüberschreitende Pakete fließen über das Luftdrehkreuz Madrid-Barajas, wo Allianzen mit chinesischen Betreibern die asiatischen Lieferungen nach Europa beschleunigen. Autonome Gehwegrobote und ländliche Drohnenpiloten deuten auf eine Verlagerung hin zu technologiegestützten Letzte-Meile-Lösungen hin, die den Fahrermangel abmildern. Insgesamt festigen diese Initiativen Spaniens Ruf als Testgelände für Paketlogistik in Südeuropa.

Erholung der Fertigung treibt J-I-T-Frachtbedarf an

Automobilwerke in Katalonien und Navarra synchronisieren eingehende Komponenten über zeitdefinierte Lkw-Korridore, reduzieren Lagerpuffer und steigern die Nachfrage nach Premiumdiensten. Pharmahersteller versenden temperaturempfindliche Wirkstoffe (APIs) gemäß der Guten Vertriebspraxis (GDP), was den Bedarf an Echtzeit-Tracking verstärkt. Ausgewählte Exporteure verlagern Langstreckenabschnitte auf die Schiene über den Mediterranen Korridor, um Emissionen zu reduzieren und sich gegen Fahrermangel abzusichern. Prädiktive Analyseplattformen helfen Herstellern, Durchsatz und Kosten zu balancieren, und begünstigen Logistikdienstleister, die integrierte Kontrollturm-Transparenz bieten. Das Zusammenspiel von schlanker Produktion und Nachhaltigkeitsverpflichtungen fördert multimodale Frachtinnovationen.

Öffentliche Investitionen in den Mediterranen und Atlantischen Korridor

Spaniens Investition von 1,4 Milliarden EUR (1,55 Milliarden USD) verlängert die zweigleisig elektrifizierte Bahnstrecke von der französischen Grenze bis Algeciras, verkürzt die Transitzeiten um bis zu 30 % und erhöht die wöchentliche Containerkapazität der Züge[2]Ministerium für Verkehr, Mobilität und städtische Agenda, "Mediterraner Korridor," Spanische Regierung, mitma.gob.es. Die Hafen-Schienen-Schnittstellen in Valencia Fuente de San Luis und Barcelona Can Tunis werden auf eine Abstellgleislänge von 750 Metern ausgebaut, um schwere intermodale Züge zu ermöglichen. Auf der Atlantikseite erhalten Bilbao und Vigo dedizierte Frachtanbindungen, was die Wettbewerbsfähigkeit für den Handel mit den USA und Lateinamerika verbessert. Diese Verbesserungen stehen im Einklang mit den EU-TEN-T-Zielen und ermutigen Verlader, Volumina von überfüllten Autobahnen auf kohlenstoffärmere Schienendienste zu verlagern. Die verbesserte Konnektivität regt auch die Lagerentwicklung entlang von Binnentrockenports an und zieht multinationale Einzelhändler an.

Ausgelagerter Kühlkettenbedarf auf der Iberischen Halbinsel

Lebensmittelexporteure und Impfstoffhersteller veräußern eigene Lagerkapazitäten zugunsten spezialisierter Drittlogistikdienstleister (3PLs). Der geplante Börsengang des globalen Akteurs Lineage unterstreicht das Anlegerinteresse an temperaturgeführten Anlagen. Die Mehrkammer-Einrichtungen von Americold in der Nähe von Madrid und Zaragoza bieten −30 °C Tiefkühlbereiche und +2–8 °C Pharmabereiche, die durch GDP-konformes Monitoring unterstützt werden[3]Artikel, "Americold betrachtet jüngste Partnerschaften als Schlüssel für eine effiziente globale Lebensmittelversorgungskette," REIT.com, reit.com. Die Konsolidierung im Supermarktsektor treibt die Nachfrage nach zentralisierten Umschlaglagern an, die Tiefkühl-, Kühl- und Trockenwarenströme unter einem Dach vereinen. IoT-Sensoren und Blockchain-Prüfpfade stärken die Rückverfolgbarkeit und helfen Exporteuren, EU-Lebensmittelsicherheitsstandards zu erfüllen. Infolgedessen übersteigt das Wachstum bei der Auslagerung der Kühlkette das der Umgebungstemperaturlagerung trotz des Volumendominanz Letzterer.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gravierender Fahrermangel und Lohninflation | −0.5% | Dreieck Madrid–Barcelona–Valencia | Kurzfristig (≤ 2 Jahre) |

| Kraftstoffpreisvolatilität | −0.4% | National; stärkere Auswirkung auf Langstreckenrouten | Kurzfristig (≤ 2 Jahre) |

| Engpässe in Häfen während der Hauptsaison für Kühlgut | −0.3% | Valencia, Barcelona, Algeciras | Kurzfristig (≤ 2 Jahre) |

| Langsame Digitalisierung des Zollwesens für Kanarischen Verkehr | −0.2% | Kanaren-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gravierender Fahrermangel und Lohninflation

Spanien fehlen rund 25.000 zugelassene Lkw-Fahrer, was 15 % der Kapazität entspricht, da Rentner schneller ausscheiden als neue Einsteiger hinzukommen[4]Redakteur, "Spanien fehlen viele Tausende von Lkw-Fahrern," IRU, iru.org. Die durchschnittlichen Jahreslöhne in Madrid und Katalonien stiegen 2025 um 10 %, was die Margen für KMU-Frachtführer belastet und die Frachtraten in die Höhe treibt. Salvesen Logística betreibt täglich 550 Langstrecken-Sattelauflieger und muss kontinuierlich rekrutieren, um den Service aufrechtzuerhalten, was die Kostenbelastung durch Bindungsprogramme verdeutlicht. Kapazitätsengpässe zwingen Verlader dazu, weiter im Voraus zu buchen, und einige wechseln wo möglich zur Schiene. Anhaltender Mangel setzt strukturelle Grenzen für das Wachstum des Straßengüterverkehrs, bis Ausbildungsinitiativen skalieren.

Kraftstoffpreisvolatilität

Diesel schwankte im Jahr 2025 zwischen 1,43 und 1,50 EUR (1,58–1,65 USD) pro Liter und macht 28 % der Kostenbasis von Straßentransportunternehmen aus. Große Fuhrparks wie Grupo Sese sichern sich durch mehrjährige Erneuerbare-Diesel-Verträge mit Repsol ab, aber KMUs verlassen sich größtenteils auf wöchentliche Zuschläge, um Schwankungen weiterzugeben. Die Volatilität erschwert Festpreisangebote und könnte die Verlagerung von der Straße auf die Schiene abschrecken, wenn sich die Preisdifferenz zur Schiene verringert. Die Stromtarife für batteriebetriebene Elektro-Lkw bleiben hoch, was die weit verbreitete Einführung verzögert und die Abhängigkeit von fossilen Brennstoffen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung behält die Führung, Einzelhandel gewinnt an Dynamik

Die Fertigung entfiel 2025 auf 33,95 % des Marktanteils des Fracht- und Logistikmarktes Spanien, gestützt durch eine starke Automobilproduktion, chemische Verarbeitung und hochwertige Maschinenexporte. Automobilwerke sind auf synchronisierte Zulieferströme angewiesen, um liniennahe Lagerbestände zu minimieren, was das Wachstum von Sequenziierzentren und Shuttle-Lkw stimuliert.

Der Groß- und Einzelhandel, der für eine CAGR von 3,49 % (2026–2031) vorgesehen ist, nutzt Omnichannel-Strategien, die Lagerbestände im Geschäft mit der E-Commerce-Auftragsabwicklung verbinden. Einzelhändler fordern Echtzeit-Bestandstransparenz und spätere Bestellannahmeschlüsse und bevorzugen Integratoren, die städtische Drehkreuze, Mikro-Fulfillment und Letzte-Meile-Netzwerke kombinieren. Diese Dynamik ermutigt Drittlogistikdienstleister (3PLs), Lagerung, Transport und Retourenabwicklung in einheitliche Verträge zu bündeln, die die Kundenbindung vertiefen.

Nach Logistikfunktion: Frachttransport bestimmt den Wert, KEP beschleunigt

Der Frachttransport erwirtschaftete 2025 63,05 % des Umsatzes und bestätigt damit seine zentrale Bedeutung für den Fracht- und Logistikmarkt Spanien. Die Nachfrage ergibt sich aus der Rolle des Landes als Eintrittspunkt für den Euro-Mittelmeer-Handel und als Distributionsbasis für Automobil-, Pharma- und FMCG-Ströme. Massenstraßentransporte vom Werkstor zu den Häfen dominieren die Volumina, während intermodale Schieneneinheiten durch Infrastrukturausbau und grüne Mandate zunehmen.

KEP, das mit einer prognostizierten CAGR von 3,78 % (2026–2031) expandiert, profitiert vom Online-Handel, der Geschwindigkeit, hohe Kleinstpaketdichte und präzises Tracking fordert. Investitionen in die Sortierungsautomatisierung, KI-gestützte Routenplanung und alternative Zustellstationen differenzieren KEP-Marktführer von traditionellen Stückgutfrachtführern. Die sich erweiternde Dienstleistungslücke verstärkt die Wertmigration von Fracht zu Paketen, die den Fracht- und Logistikmarkt Spanien bis 2031 prägen dürfte.

Nach Kurier-, Express- und Paketdienst: Inlandsdienst dominiert weiterhin, internationaler Bereich steigt stark an

Der inländische KEP behielt im Jahr 2025 einen Anteil von 63,40 % und nutzte dichte städtische Zustellnetzwerke sowie die Nächste-Tag-Abdeckung auf dem spanischen Festland. SEUR, Correos und DHL setzen dynamische Routenoptimierung ein, um den Kilometerstand zu reduzieren und die Anforderungen an emissionsarme Zonen zu erfüllen.

Der internationale KEP, mit einer prognostizierten CAGR von 3,90 % (2026–2031), profitiert vom grenzüberschreitenden E-Commerce nach Frankreich, Italien und Deutschland sowie von eingehenden asiatischen Paketen. Zollvorabfertigungs-APIs beschleunigen Transitzeitversprechen und stärken Spaniens Wettbewerbsfähigkeit als Fulfillment-Drehkreuz. Netzwerkbetreiber erhöhen die Kapazität auf den Routen Madrid-Barajas und Barcelona, um die ausgehende Nachfrage von Marktplatzhändlern zu decken.

Nach Lagerung und Speicher: Umgebungstemperatur-Flächen dominieren, Kühlkette wächst

Nicht temperaturgeführte Lagerung machte 2025 91,65 % der Kapazität aus und unterstützte vielfältige SKU-Profile von Bekleidung bis hin zu Haushaltsdauerwaren. Entwickler konzentrieren Neubauten in der Nähe von Madrid und Katalonien, wo die Flächenaufnahme historische Durchschnittswerte übersteigt. Das temperaturgeführte Segment, das mit einer CAGR von 3,15 % (2026–2031) wächst, zieht Kapital für Mehrtemperatur-Megastandorte an, die mit Umschlaglagerspuren integriert sind.

IoT-Technologie gewährleistet eine kontinuierliche Überwachung, die für Impfstoffe, die +2–8 °C-Korridore benötigen, entscheidend ist. Die Konsolidierung unter Kühlketten-Drittlogistikdienstleistern fördert landesweite Serviceabdeckungen, die es Einzelhändlern ermöglichen, die Beschaffung zu zentralisieren und Schwund zu reduzieren.

Nach Frachttransportmodus: Straße dominiert, Luft steigt an

Der Straßengüterverkehr hielt 2025 einen Anteil von 77,10 %, bedingt durch Spaniens 17.000 km Autobahnen, die eine End-to-End-Lieferung ohne Modalwechsel ermöglichen. Just-in-time-Fertigungszyklen, Filialbelieferung und landwirtschaftliche Exporte stützen sich alle auf die Flexibilität des Lkw-Verkehrs. Dennoch eröffnen anhaltender Fahrermangel und Dekarbonisierungsdruck Spielraum für Schienen- und Kurzseealternativen auf Kernkorridoren.

Der Luftfrachtverkehr, der voraussichtlich mit einer CAGR von 3,69 % (2026–2031) wachsen wird, bewältigt dringende E-Commerce-Pakete, temperaturgeführte Pharmazeutika und Elektronikersatzteile. Die Frachtkapazität von 930.000 Tonnen in Madrid-Barajas und die laufende Erweiterung der Cargo City ziehen die Flugfrequenzen der Integratoren an und festigen den Hub-Status für lateinamerikanische Verbindungen. Der Modalmix wird weiterhin den Kompromiss zwischen Geschwindigkeit und Kosten widerspiegeln, während Verlader ihre Serviceniveaus feinjustieren.

Nach Spediteur-Modus: See führt, Luft gewinnt an Dynamik

Die See- und Binnenwasserstraßen-Spedition erfasste 2025 einen Anteil von 71,85 %, da Valencia, Algeciras und Barcelona zusammen 18,9 Millionen TEU abfertigten. Der Seefrachtverkehr bietet die niedrigsten Stückkosten für Spaniens Zitrusfrüchte-, Olivenöl- und Fliesenexporte, obwohl Hafenüberlastungen die Risiken bei der Anrufplanung erhöhen.

Die Luftfracht-Spedition, die mit einer CAGR von 3,31 % (2026–2031) wächst, profitiert von hochwertigen Ersatzteilen und Pharmasendungen. Spediteure fördern See-Luft-Kombinationen über Dubai und Tanger, um Kosten und Zeit auszugleichen, was das flexible Lösungsdesign unterstreicht, das von Verladern bevorzugt wird.

Geografische Analyse

Die Nachfrage konzentriert sich stark im Dreieck Madrid–Barcelona–Valencia, wo 45 % des nationalen BIP und die meisten E-Commerce-Fulfillment-Einrichtungen angesiedelt sind. Der Hafen Barcelona verarbeitete 2024 3,6 Millionen TEU und beherbergt den laufenden Drehkreuzaufbau von DHL, was Kataloniens Status als internationales Eingangstor festigt. Valencia bleibt Spaniens führender Containerhafen nach Durchsatz, gestärkt durch Umschlagbeziehungen mit Westafrika und dem Nahen Osten. Madrid konzentriert Binnen-Megalager entlang der A-2 und A-4 Autobahnen und ermöglicht eine Same-Day-Reichweite für 60 % der Bevölkerung.

Andalusien nutzt Algeciras für interkontinentale Umschlagtätigkeiten, leidet jedoch unter Schiffsstauungen im Zusammenhang mit Suez-Umleitungen, was die Liegezeiten im Hafen verlängert. Das Baskenland mit dem Hafen Bilbao hält schwere Industriefracht einschließlich Automobil-Stanzteile und Stahlcoils. Der Hafen Vigo in Galicien leitet Kühlschranklieferungen von Meeresfrüchten in die EU und profitiert von EU-Grünspuren, die verderbliche Waren beschleunigen.

Die Kanarischen Inseln sind weiterhin ein Sonderregierungsgebiet, das Feederoperationen von Cadiz und Huelva erfordert. Papierbasierter Zollverkehr verlangsamt den Warenfluss und führt zu höheren Logistikkosten für Inselhändler. Die Digitalisierungsbemühungen der Regierung zielen auf eine vollständige elektronische Abfertigung bis 2027 ab, doch vorübergehende Verzögerungen bleiben ein Wettbewerbshemmnis.

Wettbewerbslandschaft

Spaniens Logistikbranche ist fragmentiert. Allerdings expandieren globale Integratoren durch Akquisitionen: DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) im Jahr 2024 erweiterte die Straßen- und Kontraktlogistikabdeckung im ganzen Land. DHL behauptet seine KEP-Führungsposition durch die Kombination automatisierter Drehkreuze mit kohlenstoffneutralen Lieferpiloten, die Elektrofahrzeuge und Lastenfahrräder einsetzen. Inländische Champions wie Grupo Sesé nutzen Erneuerbare-Diesel-Vereinbarungen, um Kosten abzusichern und kohlenstoffbewusste Verlader anzusprechen.

Die Technologieübernahme ist zentral für die Wettbewerbspositionierung. GXO setzt Waren-zu-Person-Robotik für den Sportartikel-Einzelhändler Forum Sport ein und steigert die Kommissionierproduktivität um 40 %. Start-ups bieten digitale Frachtbörsen an, doch Skalierungsbarrieren – insbesondere Fuhrpark- und Lagernetzwerke – begrenzen die schnelle Verdrängung von Platzhirschen. Kühlketten-Spezialisten Americold und Lineage verfolgen Multi-Standort-Rollups und schaffen landesweite temperaturgeführte Netzwerke, die kleinere Wettbewerber kaum ebenbürtig aufbauen können.

Das regulatorische Umfeld begünstigt konforme Betreiber, die ADR-, GDP- und ISO-Zertifizierungen erfüllen können. Nachhaltigkeitsvorschriften treiben Flottenelektrifizierungsversuche an, aber hohe Fahrzeugkosten verlangsamen die Umsetzung über Nischen-Stadtrouten hinaus. Insgesamt balanciert das Wettbewerbsfeld Konsolidierung an der Spitze mit lebhaften Nischenakteuren, was Dienstleistungsinnovationen fördert und gleichzeitig den Preiswettbewerb in Schach hält.

Branchenführer im Fracht- und Logistikmarkt Spanien

DHL Group

DSV A/S (Including DB Schenker)

Kuehne + Nagel

Geopost (DPD Group / SEUR)

United Parcel Service of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab und schuf damit eines der größten integrierten Logistiknetzwerke Europas im Straßen-, Luft- und Seefrachtbereich.

- Dezember 2024: DHL eCommerce schloss eine Partnerschaft mit CTT Expresso, um ein starkes Paketnetzwerk in der Iberischen Halbinsel aufzubauen. Die Partnerschaft zielt darauf ab, die Paketlogistik für B2C- und B2B-Kunden in Spanien und Portugal effizienter zu gestalten.

- Juni 2024: Americold schloss strategische Allianzen mit globalen Lebensmittellieferanten, um temperaturgeführte Lieferketten nach Spanien zu beschleunigen.

- April 2024: Grupo Sese unterzeichnete Spaniens größte Vereinbarung zur Versorgung mit erneuerbaren Kraftstoffen mit Repsol und sicherte damit die mehrjährige Preisstabilität für seinen Lkw-Fuhrpark.

Berichtsumfang des Fracht- und Logistikmarktes Spanien

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Kurier-, Express- und Paketdienst (KEP), Spedition, Frachttransport, Lagerhaltung und Lagerung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienst (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienst (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucher-Branchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure. Zu den betrachteten Endverbrauchern gehören Betriebe, die hauptsächlich mit dem Anbau von Kulturpflanzen, der Tierhaltung, dem Holzeinschlag, dem Fang von Fisch und anderen Tieren aus ihren natürlichen Lebensräumen sowie damit zusammenhängenden Unterstützungsaktivitäten befasst sind. Hierbei spielen Logistikdienstleister (LSPs) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Warenfluss von Produkten (Erzeugnisse, Agrarwaren) zu Vertriebshändlern/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Anforderung entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucher-Branchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Bauwirtschaftsakteure. Zu den betrachteten Endverbrauchern gehören Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Geschäftsgebäuden, Infrastruktur, technischen Bauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung des Bestands an Rohstoffen und Ausrüstung, zeitkritische Lieferungen sowie andere Mehrwertdienste für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienst - Der Kurier-, Express- und Paketdienst, oft auch als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 lbs, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und aufgeschoben) sowie expressen Paketzustelldiensten (Tag-Definitiv-Express und Zeit-Definitiv-Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung in verschiedenen Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie weitere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung von Schwankungen bei Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Güter/Gütergruppen und die wichtigsten Handelspartner für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert und dargestellt.

- Spedition - Die Spedition, die hier auf die Branche der Frachtorganisation (FTA) verweist, umfasst Betriebe, die hauptsächlich mit der Organisation und Verfolgung des Gütertransports zwischen Verladern und Frachtführern befasst sind. Zu den betrachteten Logistikdienstleistern (LSPs) gehören Spediteure, NVOCCs, Zollmakler und Schifffahrtsagenten. Das Segment Sonstige im Rahmen der Spedition erfasst die durch Mehrwertdienste der Frachtorganisation erzielten Erlöse, wie Zollmaklertätigkeiten/-abfertigungen, Erstellung frachtbezogener Dokumentation, Konsolidierung-Dekonsolidierung von Waren, Frachtversicherung und -compliance, Vereinbarung von Lagerung und Speicherung, Vermittlung mit Verladern und Spedition über andere Transportmodi, d. h. Straße und Schiene.

- Trends bei der Frachtpreisgestaltung - Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des inflationären Umfelds, der Auswirkungen auf den Handel, den Frachtumsatz (Tonnen-km), die Fracht- und Logistikmarktnachfrage nach Transportmodus-Segmenten und damit der Gesamtgröße des Fracht- und Logistikmarktes verwendet.

- Trends beim Frachttonnage - Das Frachttonnage (Gewicht der Güter in Tonnen), das nach Transportmodus über den Überprüfungszeitraum abgewickelt wird, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) zur Beurteilung der Größe des Frachttransportmarktes verwendet.

- Frachttransport - Frachttransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigprodukte einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Ermöglichung des Frachttransports (Frachttransport), Organisation des Frachttransports über einen Agenten (Spedition), Lagerung und Speicherung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländischer oder internationaler Kurier-, Express- und Paketdienst) sowie andere Mehrwertlogistikdienste, die am Transport von Gütern (Rohstoffe oder Fertigprodukte einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi, d. h. Straße, Schiene, See, Luft und Pipelines, beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Unterbrechungen für Logistikdienstleister (LSPs) führen, während Rückgänge zu einer höheren kurzfristigen Rentabilität und zunehmendem Marktwettbewerb zur Unterbreitung der besten Angebote an Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren des untersuchten Gebiets (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten zusammen mit Input-Output-Tabellen/Angebot-Verwendungs-Tabellen für die Analyse der potenziellen wichtigsten Sektoren, die zur Logistiknachfrage beitragen, verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (der hier betrachteten Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl des Großhandelspreisindex (Jahresänderung des Erzeugerpreisindex) als auch des Verbraucherpreisindex wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des inflationären Umfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Kostenkomponenten des Logistikbetriebs direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kurierpreise usw., was sich auf den gesamten Fracht- und Logistikmarkt auswirkt.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden in diesem Branchentrend Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Belagskategorie (befestigt vs. unbefestigt), die Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Bundesstraßen vs. sonstige Straßen), die Schienenlänge, das Volumen der von Großhäfen abgefertigten Container und das von Großflughäfen abgefertigte Tonnage analysiert und dargestellt.

- Wichtigste Branchentrends - Der Abschnitt des Berichts mit dem Titel "Wichtigste Branchentrends" umfasst alle wichtigsten untersuchten Variablen/Parameter, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) im Markt wurden in die engere Wahl gezogen, ihre KSMs wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex im Linienschifffahrt - Er gibt den Integrationsgrad eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region (gemäß dem Berichtsumfang) verbundenen Volkswirtschaften analysiert und im Branchentrend "Konnektivität im Linienschifffahrt" dargestellt.

- Konnektivität im Linienschifffahrt - Dieser Branchentrend analysiert den Zustand der Konnektivität zu globalen Schifffahrtsnetzwerken basierend auf dem Status des Seeverkehrssektors. Er umfasst die Analyse der Konnektivitätsindizes im Linienschifffahrt, der bilateralen Schifffahrtskonnektivität und der Hafen-Linienschifffahrts-Konnektivität für das Gebiet (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Konnektivitätsindex im Linienschifffahrt - Er gibt an, wie gut Länder basierend auf dem Status ihres Seeverkehrssektors mit globalen Schifffahrtsnetzwerken verbunden sind. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des auf diesen Diensten eingesetzten größten Schiffes (in TEUs), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEUs).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig sind. Die Logistikleistung wird durch marktweit übernommene Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, inflationäres Umfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung des untersuchten Gebiets (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Produktportfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsservices, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zum aktuellen Marktgeschehen und zur Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucher-Branchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenakteure. Zu den betrachteten Endverbrauchern gehören Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der pünktlichen Lieferung von Fertigprodukten an Vertriebshändler oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen an Kunden für die Just-in-time-Fertigung.

- Tragfähigkeit der Seefrachtflotte - Die Tragfähigkeit der Seefrachtflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird beeinflusst durch Faktoren wie Produktionsvolumen, internationaler Handel, wichtigste Endverbraucherbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Entwicklung der Hafeninfrastruktur, Frachtumschlagkapazität von Containerhäfen usw. Dieser Branchentrend stellt die Tragfähigkeit der Seefrachtflotte nach Schiffstyp dar, d. h. Containerschiffe, Öltanker, Massengutfrachter, allgemeine Ladung und andere Typen, zusammen mit den Einflussfaktoren für das untersuchte Gebiet (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der Frachtmodal-Anteil wird beeinflusst durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsweite, Temperaturkontrollanforderungen, Art der Güter, internationaler Handel, Geländeform, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. Außerdem unterscheiden sich der Modalteil nach Tonnage (Tonnen) und der Modalteil nach Frachtumsatz (Tonnen-km) je nach durchschnittlicher Entfernung der Sendungen, dem Gewicht der wichtigsten in der Volkswirtschaft transportierten Gütergruppen und der Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Transportmodus beförderten Frachtgutes (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucher-Branchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Extraktionsindustrieakteure. Zu den betrachteten Endverbrauchern gehören Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von Upstream bis Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstung, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen). Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu/von diesen Branchen, wie z. B. dem Transport von Ausrüstung oder Ressourcen, dem Versand vertraulicher Dokumente und Akten, der Bewegung von medizinischen Gütern und Vorräten (chirurgisches Verbrauchsmaterial und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst Einnahmen durch (1) Mehrwertdienste (MVDs) für den Frachttransport auf Straße, Schiene, Luft sowie See und Binnenwasserstraßen, (2) MVDs für den maritimen Frachttransport (Betrieb von Terminaleinrichtungen wie Häfen und Molen, Betrieb von Wasserstraßenschleusen, Navigation, Lotsen- und Festmachdienste, Leichterdienste, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) MVDs für den Landfrachttransport (Betrieb von Terminaleinrichtungen wie Bahnhöfe, Güterumschlagsanlagen, Betrieb der Eisenbahninfrastruktur, Rangieren und Verschieben, Schleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Unterstützungsaktivitäten), (4) MVDs für den Luftfrachttransport (Betrieb von Terminaleinrichtungen wie Luftfrachtabfertigungsanlagen, Flughafen- und Flugsicherungsaktivitäten, Bodendienstaktivitäten auf Flugfeldern, Rollbahnwartung, Inspektion/Überführung/Wartung/Prüfung von Flugzeugen, Betankungsdienste für Flugzeuge sowie andere sonstige Unterstützungsaktivitäten), (5) MVDs für Lager- und Speicherdienste (Betrieb von Getreidelagern, allgemeinen Warenhäusern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freizollzonen, Schockfrosten, Einpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Bausatzmontage und Verpackungsdienstleistungen sowie andere sonstige Unterstützungsaktivitäten) und (6) MVDs für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafeneinläufe und -leistung - Die Leistung von Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden in diesem Branchentrend die Hafenleistungsparameter wie die mediane Verweildauer der Schiffe in den Häfen, das durchschnittliche Alter, die Größe, die Frachtkapazität und die Containerkapazität der in die Häfen einlaufenden Schiffe, die Hafeneinläufe und der Containerhafen-Durchsatz analysiert und dargestellt.

- Hafen-Linienschifffahrts-Konnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit einer besseren Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen dazu bei, Transportkosten zu minimieren, Lieferketten zu verknüpfen und den internationalen Handel zu unterstützen, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Fachwissen, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/der Region gemäß dem Berichtsumfang analysiert und im Branchentrend "Konnektivität im Linienschifffahrt" dargestellt.

- Hafendurchsatz - Er spiegelt die Menge an Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich auf (1) Frachttonnen, (2) Container-TEU und (3) Schiffseinläufe beziehen. Der Hafendurchsatz in Bezug auf die Gesamtanzahl der abgefertigten Container (TEUs) wurde im Branchentrend "Hafeneinläufe und -leistung" dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sichtweise der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen Zeitraum erhalten. Die jährliche Änderung (JüJ) des Erzeugerpreisindex wird als Großhandelspreisindex im Branchentrend "Inflation" ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden zusammen mit dem Verbraucherpreisindex für ein besseres Verständnis des inflationären Umfelds verwendet.

- Segmenterlös - Der Segmenterlös wurde trianguliert oder berechnet und für alle wichtigsten Marktteilnehmer dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Erlös des Unternehmens, der über das Basisjahr der Studie, in dem untersuchten Gebiet (Land oder Region gemäß dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige betroffene Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website angegeben hat. Für Unternehmen mit spärlichen Finanzveröffentlichungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva genutzt und durch Branchenexperten-Interaktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIPs des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom bei der Smartphone-Durchdringung in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Warenwert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport gefertigter Produkte zu Vertriebshändlern und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWSt), die Aufschlüsselung der BWSt in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird beeinflusst durch Faktoren wie geografische Präferenzen, wichtigste Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsservices, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestandsvolumens nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die daran beteiligten Variablen, d. h. Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für das untersuchte Gebiet (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Lagerung und Speicherung - Das Segment Lagerung und Speicherung erfasst Einnahmen durch den Betrieb von allgemeinen Warenhäusern, Kühllagern und anderen Arten von Lager- und Speichereinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Waren und ihre sichere Aufbewahrung gegen Entgelt. Mehrwertdienste (MVDs), die sie möglicherweise erbringen, gelten als Teil des Segments "Sonstige Dienstleistungen". Hierbei beziehen sich MVDs auf eine Reihe von Dienstleistungen im Zusammenhang mit der Distribution der Waren eines Kunden, die Etikettierung, Aufteilung großer Sendungen, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -erfüllung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportorganisation umfassen können.

- Groß- und Einzelhandel - Dieses Endverbraucher-Branchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Zu den betrachteten Endverbrauchern gehören Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren in der Regel ohne Umwandlung und mit Dienstleistungen im Zusammenhang mit dem Verkauf von Waren befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu den Vertriebshändlern und schließlich zum Endkunden, einschließlich Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Speicherung, Bedarfsprognose, Bestandsmanagement usw.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rückladung | Die Rückladung ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abfahrtsort. |

| Konnossement | Ein Konnossement ist ein von einem Frachtführer an einen Verlader ausgestelltes Rechtsdokument, das Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl zum Antrieb des Antriebssystems (solcher Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf verfügbare Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist, wird als Bunker-Händler bezeichnet. |

| Bunker-Dienstleistung | Eine Bunker-Dienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (Kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen internem Personal, Geschäftspartnern und Kunden eines Unternehmens in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. |

| Frachtvertretung | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Orten bereitstellt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenverwaltungsaufgaben durch ein Unternehmen an ein auf Logistikangelegenheiten wie Transport, Lagerung und Auftragserfüllung spezialisiertes Drittunternehmen. |

| Kurier | Ein Unternehmen, das für den Versand von Nachrichten, Paketen usw. verwendet wird. Kurierdienst bezieht sich auf den schnellen oder eiligen, Tür-zu-Tür-Abholungs- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen beschäftigt Personen für seine Dienstleistungen. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Beladen der Materialien auf ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerhauslogistikpraktiken weggelassen und Zeit und Geld gespart werden. |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch den Zoll über bestimmte Formalitäten wie die Vorlage von Import-Lizenzen/-Genehmigungen, die Zahlung von Importzöllen und andere erforderliche Dokumentation entsprechend der Art der Fracht wie FCC- oder FDA-Genehmigung freizugeben. |

| Zollverschluss | Zollverschluss bezeichnet ein Siegel, einen Stempel oder ein anderes Präventivmittel, das von Zollbeamten angebracht wird, um die Unversehrtheit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimiert, verflüssigt, unter Druck gelöst, Korrosiva, oxidierende Stoffe, explosive Stoffe und Artikel, Stoffe, die beim Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Artikel. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produktinhaber an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Liefermodell reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Dienstleistungsverkehrs, der verschiedene Transportmodalitäten (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransportprozess. Drayage-Lkw bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerflächen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage nur Waren über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Lkw-Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff für Reparaturen oder wenn ein Schiff in die Servicewerft gebracht wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfs gereinigt oder inspiziert werden können. |

| Trockenvane (Dry Van) | Ein Trockenvane (Dry Van) ist ein Typ von Sattelauflieger, der vollständig eingeschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenvane sind für den Transport von palettierten, verpackten oder losen Waren ausgelegt, sind nicht temperaturgeführt (im Gegensatz zu gekühlten "Kühlfahrzeugen") und können keine übergroßen Sendungen transportieren (im Gegensatz zu Pritschenfahrzeugen). |

| Feederbetrieb | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem "Mutterschiff" für eine Langstrecken-Seereise umgeladen werden. |

| Endnachfrage | Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch verbraucht werden, und kann persönlichen Konsum oder Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch verbraucht werden, und kann persönlichen Konsum oder Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilen-Lieferung | Die Erstmeilen-Lieferung bezieht sich auf die erste Stufe des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurier-Abholagenten abgeholt wird, um es zu verarbeiten oder in das Lager zu bringen. Sobald das Paket das Postamt oder den Kurier-Knotenpunkt erreicht, wird es sortiert und weiter transportiert, bis es an der Tür des Kunden ankommt. |

| Steuerlager-Dienstleistungen | Damit ist eine Einrichtung gemeint, die klar von anderen Räumlichkeiten getrennt ist, in der die verbrauchsteuerpflichtigen Waren von einem zugelassenen Lagerhalter im Rahmen einer Verfahren zur Steueraussetzung unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Pritsche | Sie hat einen hinteren Aufbau, der für das einfache Be- und Entladen von Waren flach geformt ist. Der Pritschenwagen wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren verwendet. |

| Pritschenwagen | Ein Pritschenwagen ist ein Lkw-Typ mit starrem Design. Er hat einen hinteren Aufbau, der für das einfache Be- und Entladen von Waren flach geformt ist. Der Pritschenwagen wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstung verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht anfällig für Regen sein. Funktional ist der Pritschenwagen mit einem Pritschenauflieger vergleichbar. |

| Fracht-Transitzeit | Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Fuhrparkmanagement, Lagerung/Einlagerung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Spedition (Haulage) | Der gewerbliche Transport von Waren. |

| Eingehende Logistik (Inbound Logistics) | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gelangen. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Vorräte. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturkonstruktionen, die an Unternehmen verkauft werden, ausschließlich Kapitalinvestitionen. |

| International beladen | Verlade-ort der Waren im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entlade-ort in einem anderen Land. |

| International entladen | Entlade-ort der Waren im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Verlade-ort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort – in der Regel einem Wohnhaus oder einem Einzelhandelsgeschäft – bewegt wird. |

| Teilladung (LTL) | Teilladung, auch bekannt als Stückgut (LTL), ist ein Transportdienst für relativ kleine Ladungen oder Mengen von Fracht. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und nutzt ein Hub-and-Spoke-System, um Waren an ihre Bestimmungsorte zu bringen. |

| Lokomotiven-Traktion | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivengetriebener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitung oder einer Kombination wie Batterie-Oberleitung oder Oberleitung-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jeden Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Molkereipraxis, bei der ein Tankwagen Milch von mehreren Milchwirtschaftsbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Multi-Länder-Konsolidierung | Multi-Länder-Konsolidierung (MCC) ist eine kosteneffiziente Lösung, die Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC ist am besten für Unternehmen geeignet, die leichte Warenmengen aus mehreren Ländern importieren, aber die günstigeren FCL-Frachtraten nutzen möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodales Versenden bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden die Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit einer nahtlosen One-Touch-Integration zu kaufen und zu erhalten. Einige der Möglichkeiten sind: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung aus einem Lager oder Produktionszentrum in ein Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurücksenden. |

| Außermaßiges Frachtgut (OOG) | Außermaßiges Frachtgut (Out of Gauge, OOG) ist jede Fracht, die einfach wegen ihrer Übergröße nicht in sechsseitige Versandcontainer geladen werden kann. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggasträger für Flüssiggas (LPG), Flüssiggasträger für Flüssigerdgas (LNG), Paket-(Chemikalien-)Tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Baggerschiffe, Kreuzfahrtschiffe, Fähren und andere Nicht-Frachtschiffe. |

| Sonstige spezialisierte Fracht | Sonstige spezialisierte Waren umfassen vorgebundene Güter (Waren, ein oder mehrere Artikel, die mit einem oder mehreren Anschlagmitteln geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungen Straßenfracht. |

| Ausgelagerter Frachttransport | Transport für Vergütung oder Entgelt; die Beförderung von Gütern gegen Entgelt. |

| Paletten | Erhöhte Plattformen, die das Heben und Stapeln von Waren erleichtern sollen. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungs-Sendung (LTL). Außerdem kann die Sendung keinen Lkw vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungs-Sendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoff-Bindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster belegt ist. |

| Q-Commerce | Q-Commerce, auch als Schnell-Commerce bezeichnet, ist eine Art E-Commerce, bei der der Schwerpunkt auf schnellen Lieferungen liegt, in der Regel in weniger als einer Stunde. |

| Kai | Eine aus Stein oder Metall bestehende Plattform, die neben dem oder ins Wasser ragend für das Be- und Entladen von Schiffen liegt. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Reverse-Logistik | Reverse-Logistik ist eine Art des Lieferkettenmanagements, bei dem Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt werden. |

| Straßengüterverkehrsdienst | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigungsprodukte einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Der Dienst kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke sein. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off (RORO oder Ro-Ro) Schiffe sind Frachtschiffe, die für den Transport von Radladungen ausgelegt sind, wie Autos, Motorräder, Lkw, Sattelzüge, Busse, Anhänger und Eisenbahnwaggons, die auf eigenen Rädern oder mit einem Plattformfahrzeug, wie einem selbstfahrenden modularen Transporter, auf das Schiff gefahren und von ihm heruntergefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, Tauschbehälter, austauschbarer Container oder auswechselbare Einheit ist einer der Typen von Standardfrachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Schiff, das hauptsächlich gebaut oder angepasst wurde, um flüssige, feste oder gasförmige Güter oder Ladungen in loser Schüttung in Frachtabteilungen (oder Tanks) über Flüsse und Binnenwasserstraßen zu befördern, und gelegentlich Güter oder Ladungen über Ozeane und Meere transportieren kann, wenn es von einem Binnengewässer zum anderen in Transit ist. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Tautliner-Fahrzeug | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Lkw/Auflieger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einem Läufer oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Beim Schließen für die Fahrt werden vertikale Lastsicherungsbänder an einer Seilschiene unter dem Lkw-Bett befestigt, die das Lkw-Bett und den Vorhang entlang beider Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name "Tautliner". Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Transloading | Transloading ist ein Versandbegriff, der sich auf den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächenmaßeinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoff-Bindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster belegt ist. |

| Schiffspflege-Dienstleistungen | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und des Tauwerks sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen