Marktgröße und Marktanteil des US-amerikanischen Kurzstrecken-Straßengütertransports

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

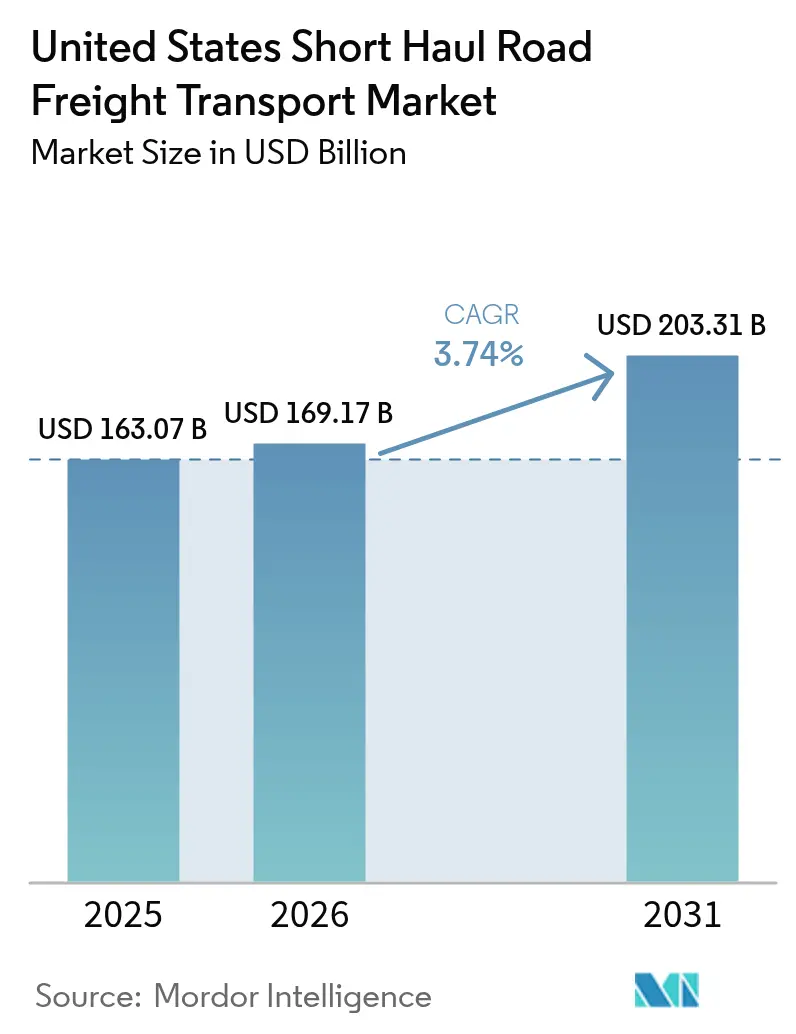

| Marktgröße im Basisjahr (2025) | 163.07 Milliarden US-Dollar |

| Marktgröße (2026) | 169.17 Milliarden US-Dollar |

| Marktgröße (2031) | 203.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Kurzstrecken-Straßengütertransportmarkts durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Kurzstrecken-Straßengütertransports soll von 163,07 Milliarden USD im Jahr 2025 auf 169,17 Milliarden USD im Jahr 2026 anwachsen und wird bis 2031 voraussichtlich 203,31 Milliarden USD erreichen, bei einer CAGR von 3,74 % über den Zeitraum 2026–2031. Durch den E-Commerce getriebene Pakete und Palettentransporte, eine weitverbreitete Rückverlagerung der Fertigung ins Inland sowie erhöhte öffentliche Ausgaben für Fernstraßen beschleunigen gemeinsam die Versandfrequenz und verschärfen Lieferfenster, wodurch der Straßentransport gegenüber der Bahn für Entfernungen unter 480 Kilometern bevorzugt wird. Eine beispiellose Zuweisung von 110 Milliarden USD für Fernstraßen im Rahmen des Überparteilichen Infrastrukturgesetzes (Bipartisan Infrastructure Law) lindert die chronischen Staus auf wichtigen Güterverkehrskorridoren. Gleichzeitig verbreitern die inländische Fertigungsexpansion und der USMCA-getriebene grenzüberschreitende Handel die regionalen Nachfragebereiche, während digitale Frachtabgleichplattformen Leerfahrten reduzieren und die effektive Kapazität erweitern.

Wesentliche Erkenntnisse aus dem Bericht

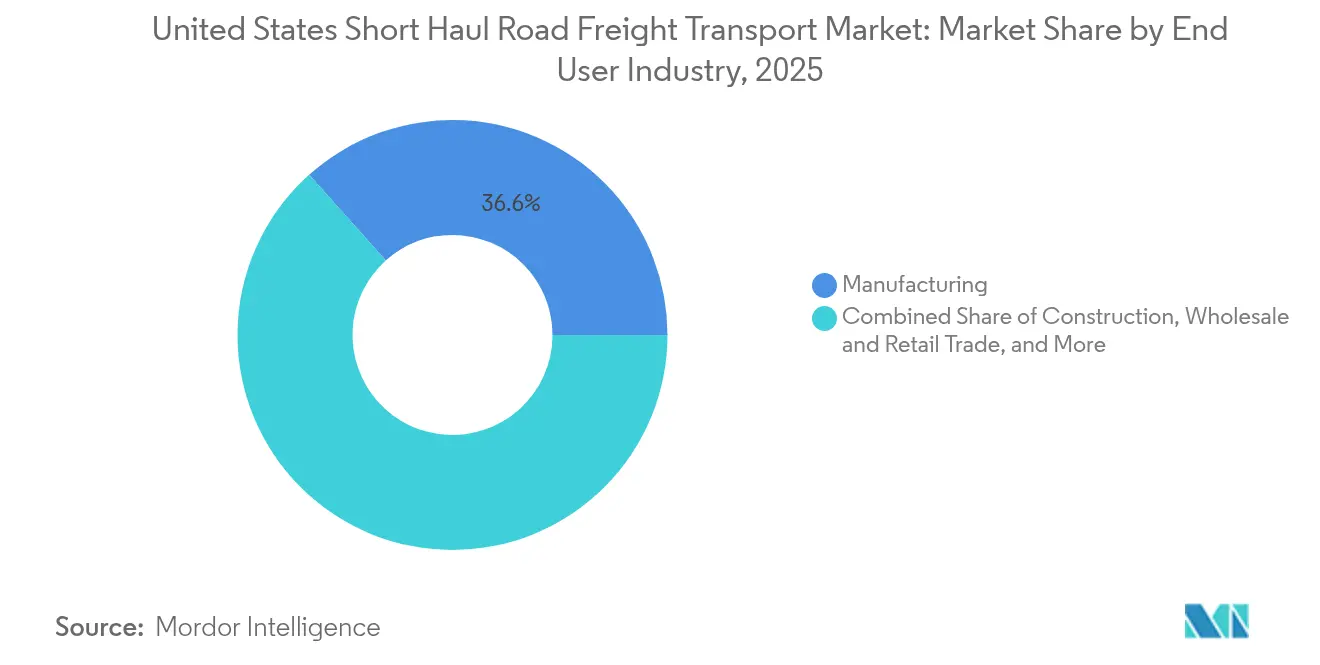

- Nach Endverbraucherbranche hielt das Verarbeitende Gewerbe im Jahr 2025 einen Marktanteil von 36,62 % am US-amerikanischen Kurzstrecken-Straßengütertransportmarkt; der Groß- und Einzelhandel soll im Zeitraum 2026–2031 mit einer CAGR von 4,22 % expandieren.

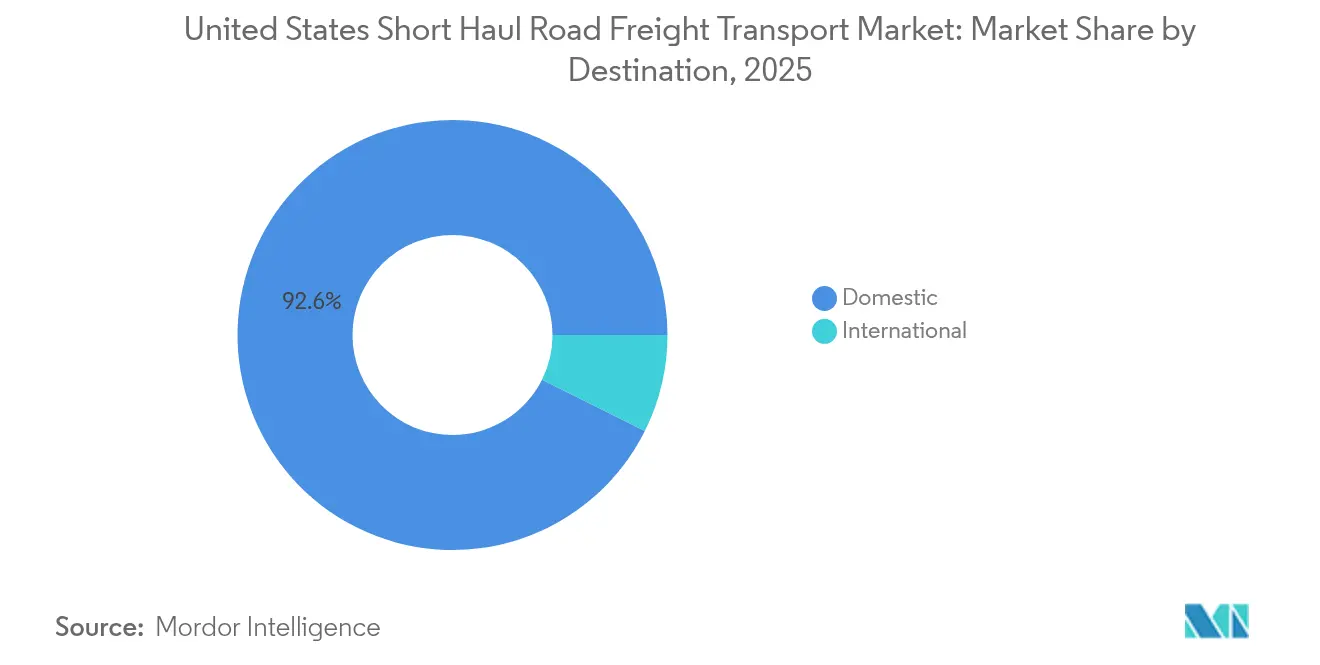

- Nach Zielort entfielen im Jahr 2025 92,63 % der Marktgröße des US-amerikanischen Kurzstrecken-Straßengütertransports auf Inlandstransporte, während der internationale Frachtverkehr voraussichtlich mit einer CAGR von 4,11 % im Zeitraum 2026–2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Kurzstrecken-Straßengütertransportmarkt

Auswirkungsanalyse der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltender E-Commerce-Boom beschleunigt pallettierte und paketweise Fracht | +1.2% | Große Ballungsräume landesweit | Mittelfristig (2–4 Jahre) |

| Überparteiliches Infrastrukturgesetz erschließt Fernstraßenkapazitäten | +0.8% | Nationale Hochfrequenz-Frachtkorridore | Langfristig (≥ 4 Jahre) |

| Rückverlagerung der Fertigung ins Inland erhöht das inländische Transportaufkommen | +0.7% | Knotenpunkte im Mittleren Westen und Südosten | Langfristig (≥ 4 Jahre) |

| Wachstum des grenzüberschreitenden USMCA-Handels | +0.5% | Texas, Kalifornien, Michigan | Mittelfristig (2–4 Jahre) |

| Einführung von Mittelstrecken-Elektro-LKW senkt Kosten pro Kilometer | +0.4% | Städtische und vorstädtische Zentren mit Ladeinfrastruktur | Mittelfristig (2–4 Jahre) |

| KI-gestützte Frachtabgleichsysteme reduzieren Leerfahrten | +0.3% | Technologiefortschrittliche Regionen landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender E-Commerce-Boom beschleunigt pallettierte und paketweise Fracht

Der E-Commerce-Umsatz erreichte im Jahr 2024 1,118 Billionen USD und machte 16 % des gesamten Einzelhandelsumsatzes aus, wodurch die Güterströme hin zu hochfrequenten, kleinteiligen Lieferungen umgestaltet werden[1]U.S. Census Bureau, „E-Commerce-Einzelhandelsumsätze”, census.gov. Mikro-Fulfillment-Center, Dark Stores und Abholpunkte für die Abholung am Bordstein bilden heute dichte städtische Logistiknetzwerke, die auf den US-amerikanischen Kurzstrecken-Straßengütertransportmarkt für tägliche Bestandsshuttles angewiesen sind. Einzelhändler haben in den vergangenen zwei Jahren landesweit mehr als 1.000 neue Liefereinrichtungen eröffnet, um Same-Day- und Next-Day-Liefererwartungen zu erfüllen. Diese verteilten Netzwerke bevorzugen Transportunternehmen, die in der Lage sind, enge Lieferfenster und häufige Routenwechsel zu bewältigen. Omnichannel-Einzelhandelsstrategien fördern zusätzlich regionale Bestandstransfers und konzentrieren die Nachfrage auf die 25 größten Ballungsräume, in denen die Bevölkerungsdichte die Liefervorlaufzeiten verkürzt.

Überparteiliches Infrastrukturgesetz erschließt Fernstraßenkapazitäten

Die Bundesstraßenverwaltung (Federal Highway Administration) hat bis 2026 52,5 Milliarden USD für die Modernisierung der Interstates bereitgestellt, wobei 40 % auf wichtige LKW-Korridore entfallen[2]US-Verkehrsministerium, „Präsident Biden und das US-Verkehrsministerium kündigen 52 Milliarden USD an Fördermitteln für die Bundesstaaten an”, transportation.gov. Der Ersatz strukturell mangelhafter Brücken – mehr als 45.000 landesweit – beseitigt Engpässe, die historisch gesehen die städtischen Reisezeiten für den US-amerikanischen Kurzstrecken-Straßengütertransportmarkt um 15–20 % verlängerten. Erweiterte Fahrspuren entlang der I-95, I-10 und I-5 verbessern die Durchschnittsgeschwindigkeiten auf den meistbefahrenen Frachtrouten des Landes. Multimodale Fördermittel verbessern zudem die Konnektivität zwischen Häfen und dem Inland per LKW und verkürzen die Liegezeiten für inländische Vorläufe. Diese Upgrades, kombiniert mit harmonisierten Entwurfsstandards für Güterverkehrsmobilität, sollen die effektive LKW-Kapazität steigern und den Kraftstoffverbrauch senken, was die Margensicherung der Transportunternehmen auf lange Sicht direkt unterstützt.

Rückverlagerung der Fertigung ins Inland erhöht das inländische Transportaufkommen

Investitionen von Automobil-OEMs in Höhe von 11,4 Milliarden USD in neue Elektrofahrzeugwerke in Tennessee und Kentucky sowie 52 Milliarden USD an Halbleiteranreizen im Rahmen des CHIPS- und Wissenschaftsgesetzes schaffen neue Zuliefererkorridore in Arizona, Ohio und Texas. Durch die Verlagerung der Produktion näher an die Endmärkte erhöhen die Hersteller den innerregionalen Versand von Teilen, Unterbaugruppen und Fertigwaren – Transporte, die ideal für den US-amerikanischen Kurzstrecken-Straßengütertransportmarkt geeignet sind. Im Vergleich zum historischen Importmodell ersetzt die rückgeholte Produktion zweiwöchige Seeschiffsreisen durch tägliche, unter 480 Kilometer lange LKW-Fahrten, die Zulieferer mit Endmontage- und Vertriebsknoten verbinden. Transportunternehmen mit dedizierten Fuhrparks in der Nähe neuer Industrieparks erzielen eine stabile Fahrstreifendichte und Rückfuhr-Möglichkeiten, was die Erträge trotz konjunktureller Schwankungen in der Verbrauchernachfrage stabilisiert.

Wachstum des grenzüberschreitenden USMCA-Handels

Mexiko hat China im Jahr 2024 als wichtigsten Handelspartner der USA abgelöst, mit einem bilateralen Handel von über 840 Milliarden USD. Automobilindustrie-, Elektronik- und Maschinenbau-Lieferketten überspannen zunehmend die Grenze und erfordern häufige Pendeldienste zwischen Maquiladoras und US-amerikanischen Vertriebszentren. Im Rahmen des USMCA eingeführte Programme für vertrauenswürdige Händler verkürzten die durchschnittlichen Grenzübergangszeiten um 15 % und verbesserten die Anlagennutzung für den US-amerikanischen Kurzstrecken-Straßengütertransportmarkt. Fertigungscluster innerhalb von 320 Kilometern der Grenze haben sich vervielfacht und generieren eine verlässliche Nahverkehrsnachfrage. Spezialisierte grenzüberschreitende Transportunternehmen mit zweisprachigem Personal, gefahrgutkonformen Fuhrparks und Zollmaklerpartnern erweitern ihre Terminalstandorte in Laredo, El Paso und San Diego, um das schneller wachsende internationale Segment zu erschließen.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Struktureller LKW-Fahrermangel und hohe Fluktuation | -0.9% | Landesweit, besonders ausgeprägt in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Volatilität der Dieselpreise drückt Trägermarge | -0.6% | National, am stärksten bei unabhängigen Fahrern | Kurzfristig (≤ 2 Jahre) |

| Grenzinspektionsengpässe für zeitkritische Fracht | -0.3% | Grenzübergänge in Texas, Kalifornien, Arizona | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für vernetzte Fuhrparks | -0.2% | Technologisch fortschrittliche Transportunternehmen landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Struktureller LKW-Fahrermangel und hohe Fluktuation

Der Amerikanische Trucking-Verband (American Trucking Associations) bezifferte den Fahrermangel im Jahr 2024 auf 78.000, wobei die Fluktuation bei großen Komplettladungstransportunternehmen 90 % überstieg[3]Amerikanischer Trucking-Verband, „Fahrermangel erreicht historischen Höchststand”, trucking.org. Eingangsschulung, strengere Drogentest-Durchsetzung und die demografische Neigung zu Fahrern über 48 Jahren schränken den Arbeitskräftezufluss ein. Bei städtischen Kurzstreckenarbeiten mindern Mehrstopp-Routen, Staus und häufige Andockverzögerungen die Lebensqualität und verstärken die Personalfluktuation. Transportunternehmen, die den US-amerikanischen Kurzstrecken-Straßengütertransportmarkt bedienen, investieren in Gehaltsaufschläge, Einstellungsprämien und flexible Dienstpläne, sehen sich aber über die nächsten vier Jahre weiterhin einer begrenzten Arbeitskraftelastizität gegenüber. Autonome LKW-Technologie ist noch Jahre von einer breiten Anwendung entfernt, sodass der Sektor strukturell unterbesetzt bleibt.

Volatilität der Dieselpreise drückt Trägermarge

Kraftstoff macht bis zu 30 % der Betriebskosten bei städtischen und regionalen LKW-Fahrten aus[4]Amerikanisches Transportforschungsinstitut (American Transportation Research Institute), „Betriebskosten des Trucking”, truckingresearch.org. Der durchschnittliche US-amerikanische Fernstraßen-Dieselpreis schwankte im Jahr 2024 zwischen 3,60 USD und 4,75 USD pro Gallone. Zuschläge folgen Preisbewegungen oft mit einer Verzögerung von 30–60 Tagen, was die Bruttomargen bei Preisanstiegen komprimiert. Kleinere Fuhrparks, bestehend aus 350.000 Selbstfahrern, verfügen nicht über die Skalierbarkeit, um Kraftstoff abzusichern oder Mengenrabatte auszuhandeln, was sie innerhalb des US-amerikanischen Kurzstrecken-Straßengütertransportmarkts benachteiligt. Da Kaliforniens Pflichtanteil für erneuerbaren Diesel sich landesweit ausweitet, sind Raffinerien mit höheren Compliance-Kosten konfrontiert, was bis 2030 eine weitere Volatilitätsschicht hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verarbeitendes Gewerbe verankert den Markt, während der Handel beschleunigt

Das Verarbeitende Gewerbe trug im Jahr 2025 36,62 % zum Marktanteil des US-amerikanischen Kurzstrecken-Straßengütertransportmarkts bei, gestützt durch vorhersehbare Teileflüsse zwischen Zulieferern, Werken und Vertriebszentren. Hohe Ladungsdichte auf Strecken im Mittleren Westen und Südosten unterstützt eine konsistente Fuhrparkauslastung und verhindert die Verlagerung auf andere Verkehrsträger. Der Groß- und Einzelhandel, obwohl in absolutem Umsatz kleiner, wächst mit einer CAGR von 4,22 % im Zeitraum 2026–2031 am schnellsten, was das unaufhaltsame E-Commerce-Wachstum und Omnichannel-Bestandsstrategien widerspiegelt, die eine Wiederauffüllung in weniger als 24 Stunden erfordern. Der Bausektor profitiert von einem mehrjährigen öffentlichen Bauzyklus, der Schüttgut, Zement und vorgefertigte Module nach starren Lieferplänen befördert, die dem US-amerikanischen Kurzstrecken-Straßengütertransportmarkt entsprechen. Landwirtschaft, Fischerei und Forstwirtschaft liefern saisonale Spitzen, die an Erntezyklen gebunden sind, während die Öl-, Gas- und Bergbaubranchen eine ganzjährige Nachfrage nach Ausrüstungsbewegungen zu Schiefergebieten und Steinbrüchen aufrechterhalten.

Branchenübergreifend bevorzugen Versender zunehmend Transportunternehmen, die Echtzeit-Transparenz und elektronischen Liefernachweis bieten. Für hochwertige pharmazeutische Ladungen erschließt GDP-konforme Temperaturkontrolle Premium-Frachtraten. Transporte von Komponenten für erneuerbare Energien – Turbinenschaufeln, Batteriepakete und Solarmodule – nehmen zu und diversifizieren die Ladungsmischungen. Die Segmentdiversifizierung schützt Transportunternehmen vor konjunkturellen Einbrüchen in einer einzelnen Branche und erhöht die strategische Bedeutung flexibler Personalbesetzung und Ausrüstungszuweisung.

Nach Zielort: Inlandsdomminanz spiegelt internen Vertriebsschwerpunkt wider

Der Inlandsgüterverkehr hielt im Jahr 2025 einen Anteil von 92,63 % an der Marktgröße des US-amerikanischen Kurzstrecken-Straßengütertransportmarkts, was die zentrale Rolle des Netzwerks bei der Verbindung regionaler Produktion mit dem Konsum unterstreicht. Verteilte Lagerbestände infolge pandemiebedingter Lieferkettenerschütterungen veranlassten Einzelhändler, mehrere Fulfillment-Center innerhalb von 320 Kilometern der größten Ballungsräume einzurichten. Diese Einrichtungen sind auf tägliche LKW-Schleifen angewiesen statt auf weiträumige Nachschublieferungen, was das Volumen auf innerstädtische und bundesstaatenübergreifende Korridore konzentriert. Kontinuierliche Fahrstreifendichte ermöglicht es Transportunternehmen, Rückfuhren zu optimieren und den Anteil an Leerfahrten zu reduzieren.

Der internationale Frachtverkehr soll im Zeitraum 2026–2031 mit einer CAGR von 4,11 % wachsen und damit das inländische Wachstum leicht übertreffen, jedoch von einer kleineren Ausgangsbasis. Grenzüberschreitende Nahverkehrsdienste an mexikanischen Grenzübergängen erfassen durch die Rückverlagerung bedingte Teileflüsse, während der kanadisch-amerikanische Automobil- und Forstwirtschaftshandel den nördlichen Grenzverkehr aufrechterhält. Spezialisierte Fuhrparks mit zweisprachigem Betrieb, Grenzübergangszertifizierungen und ausländischer Fahrzeugzulassung stehen vor Wachstumschancen. Dennoch dämpfen die Komplexität des Zollwesens und der Fahrzeugstillstand während Inspektionen das absolute Volumen, sodass Inlandskorridore für die meisten Transportunternehmen das wirtschaftliche Standbein bleiben.

Geografische Analyse

Regionale Dynamiken spiegeln Bevölkerungscluster, industrielle Präsenz und Rollen in Handelskorridoren wider. Der Nordostliche Korridor weist die höchste Frachtdichte pro Quadratkilometer auf, wo die tägliche Bestandsversorgung zwischen Boston, New York, Philadelphia und Washington D.C. auf den US-amerikanischen Kurzstrecken-Straßengütertransportmarkt für Just-in-Time-Ladenlieferungen und Paketzustellungen angewiesen ist. Kalifornien führt beim absoluten Frachtaufkommen und verbindet den größten Hafenkomplex der Nation mit dem landwirtschaftlichen Kernland des Central Valley und dem Technologie-Ökosystem des Silicon Valley; Kurzstrecken-Transportunternehmen führen Hafentransporte, Einrichtungsumzüge und Endverteilung innerhalb eines Radius von 400 Kilometern um Los Angeles durch.

Texas ist der am schnellsten wachsende regionale Markt, gestützt durch einen Anstieg der neargeshorten Fertigung und Erdölsektoraktivitäten. Die Korridore I-35, I-10 und SH-130 bilden ein Rückgrat für zeitkritische Automobil- und Elektronikladungen, die für zentrale US-amerikanische Vertriebszentren bestimmt sind. Im Mittleren Westen verankern Chicagos intermodale Bahnhöfe den verkehrsreichsten Frachtknoten des Landes, wo Cross-Docking-LTL-Betriebe Bahnrampen innerhalb von Stunden mit Endempfängern verbinden. Floridas wachsende Rolle als südöstliches Logistik-Gateway resultiert aus dem steigenden lateinamerikanischen Handel und dem boomenden Tourismus-Einzelhandel, was neue Mikro-Fulfillment-Knoten in Orlando und Miami entstehen lässt. Der pazifische Nordwesten erfasst Agrarexporte und Technologiehardware-Importe über die Häfen von Seattle-Tacoma, während die Carolinas und Georgia die Rückverlagerung der Fertigung in der Automobil- und Textilindustrie nutzen. Unterschiede in den Straßenzuständen und staatlichen Kraftstoffsteuern schaffen Kostendifferenziale; Fuhrparks, die in steuergünstigen Bundesstaaten wie Missouri operieren, erzielen Kraftstoffkostenvorteile gegenüber Pendants in Kalifornien und verbessern so die Margenstabilität. Bundesweite Frachtkorridorausweisungen lenken Fördermittel in Richtung I-95, I-80 und I-40 und unterstützen regionale Kapazitätserweiterungen, die die Servicequalität der Transportunternehmen verbessern.

Wettbewerbslandschaft

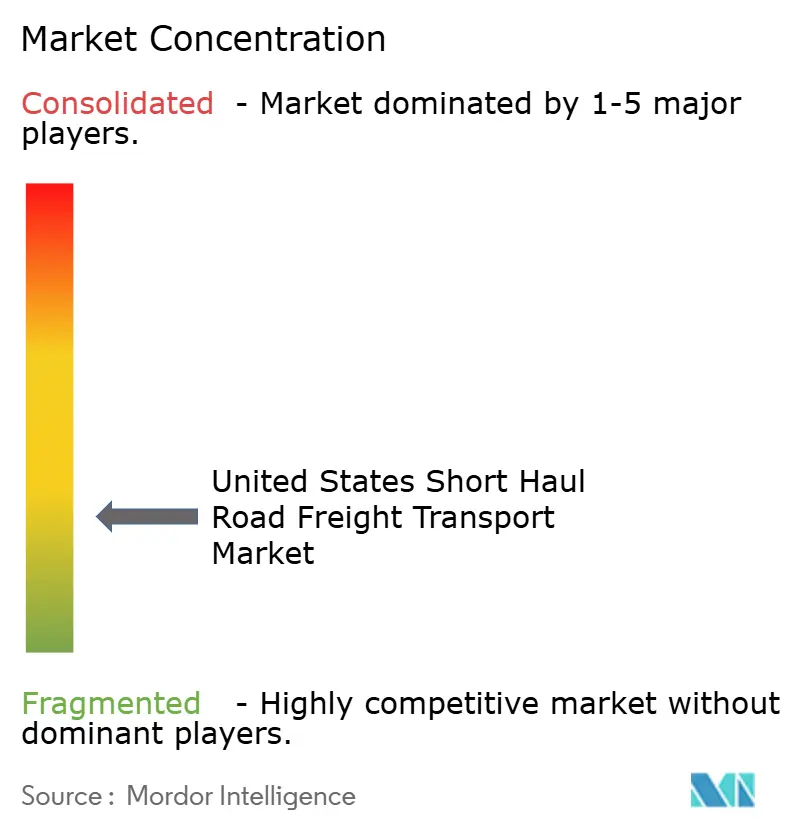

Der US-amerikanische Kurzstrecken-Straßengütertransportmarkt bleibt mäßig fragmentiert. Strategische Akquisitionen setzen sich fort: XPO eröffnete neue Servicezentren, DHL Supply Chain akquirierte IDS Fulfillment, um die E-Commerce-Kompetenz zu vertiefen, und Penske führte Catalyst AI für prädiktive Flotteneinblicke ein. Technologieeinsatz differenziert Wettbewerber; Fuhrparks, die Telematik und KI-gesteuerte Routenplanung einsetzen, reduzieren Leerfahrten und verbessern die Pünktlichkeitsleistung, was den Mehrwert für Versender erhöht.

Spezialisierung bietet Chancen in unbedienten Marktnischen. Temperaturgeführte Transportunternehmen erzielen Premiumraten in pharmazeutischen, Frischwarenund Blumen-Lieferketten, während Tieflader- und Schwertransportbetreiber boomende Projekte zur Errichtung erneuerbarer Energien bedienen. Grenzüberschreitende Nahverkehrsspezialisten nutzen C-TPAT- und FAST-Zertifizierungen für beschleunigtes Zollclearance und erlangen damit einen Vorteil, da das USMCA-Volumen wächst. Cybersicherheit hat sich als Wettbewerbsdimension etabliert, wobei größere Fuhrparks in ISO-27001-konforme Systeme und Incident-Response-Teams investieren, um Versendern die Datenintegrität zu versichern.

Auch Strategien zur Mitarbeiterbindung prägen die Wettbewerbsergebnisse. Transportunternehmen, die mit Fachhochschulen zusammenarbeiten, um CDL-Ausbildungspipelines zu fördern, reduzieren die Fluktuation, während multimodale Akteure, die Bahn-LKW-Nahverkehrsangebote integrieren, längerfristige Kundenverträge sichern. Nachhaltigkeitsnachweise beeinflussen die Versendeauswahl, da ESG-Berichterstattung an Bedeutung gewinnt; Fuhrparks, die dem EPA SmartWay beitreten und Elektro-LKW erproben, gewinnen Konsumgütermarken, die kohlenstoffreduzierte Transportoptionen suchen.

Marktführer im US-amerikanischen Kurzstrecken-Straßengütertransport

FedEx

United Parcel Service of America, Inc. (UPS)

XPO, Inc.

Schneider National, Inc.

Knight-Swift Transportation Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Penske führte Catalyst AI™ ein und setzt maschinelles Lernen zur Optimierung von Wartungs- und Routingentscheidungen ein.

- Mai 2025: DHL Supply Chain erwarb IDS Fulfillment und erweiterte damit die Abdeckung kleiner und mittelgroßer E-Commerce-Kunden.

- September 2024: FedEx investierte in Nimble, um autonome Robotik in Fulfillment-Centern einzusetzen und die Auftragsabwicklung zu beschleunigen.

- April 2024: XPO eröffnete Servicezentren in Goodlettsville (Tennessee), Grand Junction (Colorado) und Nogales (Arizona) und verbesserte damit den Zugang zu Interstate-Korridoren.

Berichtsumfang des US-amerikanischen Kurzstrecken-Straßengütertransportmarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielort abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielort | Inland |

| International |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für Straßengütertransportleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die primär mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzgewinnung, dem Fang von Fisch und anderen Tieren aus ihren natürlichen Lebensräumen sowie mit verwandten Unterstützungsaktivitäten befasst sind. Dabei spielen Logistikdienstleister (LDL) entlang der gesamten Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie beim reibungslosen Warenfluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Anforderung der Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für Straßengütertransportleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die primär mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Bebauung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung der Bestände an Rohstoffen und Ausrüstungen, zeitkritischen Lieferungen sowie durch die Bereitstellung anderer Mehrwertdienstleistungen für ein effektives Projektmanagement.

- Containerisierter Straßengütertransport - Dieses Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengütertransportleistungen für Komplettladungsdienste (Full-Truck-Load, FTL). Der FTL-Straßengütertransport ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ausgangspunkt zu einem oder mehreren Zielorten befördert werden, (iii) den Massenposttransport per LKW umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-LKW-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportleistungen erfordern, (vi) Flüssiggut in Tankkraftwagen umfassen, (vii) den Transport von Abfällen per LKW einschließen und (viii) den Transport gefährlicher Güter per LKW umfassen. Zugehörige Mehrwertdienstleistungen (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im sonstigen Dienstleistungssegment des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und wichtige Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) sowie die Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Dieses Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengütertransportleistungen für den Transport von Flüssiggut in loser Schüttung, das häufig in der Förder-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsindustrie verwendet wird. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgut (z. B. Säuren), (ii) Wasser (Trink- sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Flüssiggüter in loser Schüttung (wie Milch oder Saft), (v) Kautschuk, (vi) Agrochemikalien und weiteres. Diese Güter werden im Allgemeinen durch Tankwagen-Transport befördert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LDL) führen, während Preisrückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Betrachtungszeitraum analysiert und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungstransport (Full-Truck-Load, FTL) im Straßengütertransport - Dieses Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengütertransportleistungen für Komplettladungsdienste (Full-Truck-Load, FTL). Der FTL-Straßengütertransport ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ausgangspunkt zu einem oder mehreren Zielorten befördert werden, (iii) den Massenposttransport per LKW umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-LKW-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportleistungen erfordern, (vi) Flüssiggut in Tankkraftwagen umfassen, (vii) den Transport von Abfällen per LKW einschließen und (viii) den Transport gefährlicher Güter per LKW umfassen. Zugehörige Mehrwertdienstleistungen (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im sonstigen Dienstleistungssegment des Fracht- und Logistikmarkts enthalten.

- Verteilung des Bruttoinlandsprodukts (BIP) nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend analysiert und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten zusammen mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragsbranchen zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Markt-Endverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl bei der Großhandelspreisinfation (Jahresveränderungsrate des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollagenturgebühren, Speditionsraten, Kurierpreise usw., was den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht werden, um Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie zu verwenden, wird als wichtiger strategischer Schritt (WSS) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LDL) wurden vorausgewählt, ihre WSS wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungstransport (Less than-Truck-Load, LTL) im Straßengütertransport - Dieses Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengütertransportleistungen für Teilladungsdienste (Less than-Truck-Load, LTL). Der LTL-Straßengütertransport ist gekennzeichnet als mehrere Sendungen, die zu einer einzigen LKW-Ladung für mehrere Zustellungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) primär im allgemeinen und spezialisierten Gütertransport von Teilladungen tätig sind, (ii) durch den Einsatz von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, zu einer einzigen LKW-Fuhre für den Transport zwischen einem Ladesammelterminal und einem Entladetransfer-Terminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen zur Zustellung umgeleitet werden, (iv) Weniger-als-Container-Ladung (LCL)-Schifffahrt/Sammelladungsschifffahrt im Falle von LKW-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernstreckentransport und (iii) lokale Zustellung. Zugehörige Mehrwertdienstleistungen (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im sonstigen Dienstleistungssegment des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktübergreifend angewandte Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Betrachtungszeitraum analysiert und dargestellt.

- Wichtigste LKW-Lieferanten - Der Marktanteil von LKW-Marken wird durch Faktoren wie geografische Präferenzen, Portfolios von LKW-Typen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und -Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Alternativen, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Verkaufsvolumens für führende LKW-Marken sowie Kommentare zur aktuellen Marktsituation und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure des Verarbeitenden Gewerbes für Straßengütertransportleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die primär mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen zu neuen Produkten befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der termingerechten Lieferung von Fertigprodukten an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird durch Faktoren wie modale Produktivität, staatliche Regulierung, Containerisierung, Versandentfernung, Anforderungen an Temperaturkontrolle, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massenguttransporte usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtaufkommen (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der in der Volkswirtschaft transportierten Hauptwarengruppen und Anzahl der Fahrten. Dieser Branchentrend zeigt die Verteilung der nach Verkehrsträger beförderten Fracht (in Tonnen sowie Tonnen-km) für das Basisjahr der Studie.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Förderindustrie-Akteure für Straßengütertransportleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohpetroleum und Gase wie Erdgas abbauen. Logistikdienstleister (LDL) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (Bank-, Finanz-, Versicherungs- und Immobiliensektor), des Immobilienwesens, der Bildungsdienstleistungen, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechtswesen, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung) für Straßengütertransportleistungen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, z. B. beim Transport von Ausrüstungen oder Ressourcen, der Lieferung vertraulicher Dokumente und Akten, der Bewegung von medizinischen Gütern und Versorgungsmaterialien (chirurgische Artikel und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) und weiteren Aktivitäten.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisentwicklungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Wirtschaftskreisen weit verbreitet verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden zusammen mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei der Straßengüterpreisgestaltung - Die Frachtpreisgestaltung nach Verkehrsträger (USD/Tonnen-km) über den Betrachtungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, das Frachtaufkommen (Tonnen-km), die Nachfrage im Straßengütertransportmarkt und damit die Marktgröße des Straßengütertransports verwendet.

- Trends beim Straßengüteraufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Verkehrsträger über den Betrachtungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Versandentfernung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) zur Bewertung der Marktgröße des Gütertransports verwendet.

- Straßengütertransport - Die Beauftragung eines Straßengütertransport-Logistikdienstleisters (LDL) oder Spediteurs (ausgelagerte Logistik) für den Transport von Waren bildet den Straßengütertransportmarkt. Der Studienumfang umfasst (i) den von in den berichtenden Ländern registrierten Spediteuren durchgeführten Gütertransport, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-LKW oder Sattelschlepper), (iv) Komplettladungs- (FTL) oder Teilladungstransport (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Kurzstrecken- oder Langstreckentransport (Fernverkehr, OTR), (viii) den Transport gebrauchter Büro- oder Haushaltsgüter (Umzugsunternehmen), (ix) anderen spezialisierten Frachttransport (Gefahrgut, Übergangsgüter) und (x) ausgelagerte Erstmeilen-/Mittelmeilen-/Letztmeilen-Liefersendungen, die von Straßengütertransportakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) den von in anderen Ländern registrierten Spediteuren durchgeführten Transport, (ii) den Markt für Letztmeilen-Essenszustellung, (iii) den Lebensmittelliefermarkt und (iv) den über das Straßennetz durchgeführten/gemeldeten Transport von Kurier-, Express- und Paketdienst (KEP)-Akteuren.

- Straßennetzlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den straßengütertransportmarktspezifischen Umsatz, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Analyse und Untersuchung wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Fuhrparkgröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit wenigen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Kurzstrecken-Straßengütertransport - Dieses Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengütertransportleistungen für den lokalen LKW-Transport (weniger als 160 Kilometer). Er umfasst den Gütertransport auf der Straße (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlandes, (ii) durch kleinere LKW und Kleintransporter, (iii) über containerisierte sowie Schüttgut-Dienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstmeilen-/Letztmeilen-Liefersendungen, die von Straßengütertransportakteuren durchgeführt werden.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit dem Straßengütertransportmarkt. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend analysiert und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und zunehmende Smartphone-Penetration, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Steigerung der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerkantilwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von gefertigten Produkten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Betrachtungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Fuhrparkgröße nach Fahrzeugtyp - Der Marktanteil von LKW-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und -Wartungsdiensten, Kundensupport, technologische Disruptoren (wie Elektrofahrzeuge, Digitalisierung, autonome LKW) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Fuhrparkvolumens nach LKW-Typ, Marktdisruptoren, LKW-Fertigungsinvestitionen, LKW-Spezifikationen, LKW-Nutzungs- und -Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Trucking - Die wichtigsten Gründe für die Messung/Benchmarking der Logistikleistung eines Truckingunternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Veränderungen zur Kostenkontrolle vorgenommen werden sollten und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Trucking und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengütertransportleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die primär mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, sowie der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Vorleistungen und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport durch ein in einem Land zugelassenes Kraftfahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit marginalen bis keinen Handhabungs- oder Lagerzeiten. Cross-Docking findet in einem Vertriebsdock-Terminal statt, das in der Regel aus LKW und Docktoren auf zwei Seiten (eingehend und ausgehend) mit minimalem Lagerplatz besteht. Der Begriff „Cross-Docking” erklärt das Verfahren des Empfangens von Produkten über eine eingehende Dock und deren anschließenden Transfer über das Dock zum ausgehenden Transportdock. |

| Cross-Trade | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein drittes Land ist ein Land, das weder das Lade-/Einschiffungsland noch das Entlade-/Ausschiffungsland ist. |

| Gefahrgut | Die Gefahrgutkategorien, die auf der Straße befördert werden, sind jene, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die bei Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktives Material und Klasse 8: Ätzende Stoffe, Klasse 9: Sonstige gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Die Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage (Nahverkehrsfrachttransport) | Ein Drayage-Transport ist eine Form des LKW-Transport-Dienstes, der verschiedene Versandmodi miteinander verbindet (intermodal), wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernstreckentransport. Drayage-LKW bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerflächen, Auftragsabwicklungslagern und Bahnhöfen. Typischerweise transportiert Drayage nur Güter über kurze Entfernungen und ist nur in einem Ballungsraum tätig. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernstreckentransport, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport viel effizienter und ermöglicht den nahtlosen Transfer von Gütern an den Endkunden. |

| Trocken-Sattelauflieger | Ein Trocken-Sattelauflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trocken-Sattelauflieger sind für den Transport von palettierter, verpackter oder loser Fracht konzipiert, nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tieflader-Trailern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Waren (sowohl Güter als auch Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den persönlichen Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition sowie Exporte umfassen. Umfasst alle Arten von Waren (sowohl Güter als auch Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den persönlichen Konsum, den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition sowie Exporte umfassen. |

| Tieflader-LKW | Ein Tieflader-LKW ist eine Art LKW mit einem starren Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das Laden und Entladen von Gütern zu erleichtern. Der Tieflader-LKW wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des LKW dürfen die damit transportierten Güter nicht regensensibel sein. Funktional ist der Tieflader-LKW einem Tieflader-Trailer vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsanteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Güter, Dienstleistungen sowie Wartungs- und Reparaturbau, die an Unternehmen verkauft werden, mit Ausnahme von Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| OOG-Fracht | Out-of-Gauge-Fracht (OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer verladen werden kann, einfach weil sie zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die über die maximalen 40HC-Containerabmessungen hinausgehen. Das ist eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen LKW nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungs-Sendung (LTL). Außerdem kann die Sendung einen LKW nicht vollständig ausfüllen, d. h. ihre Kapazität ist viel geringer als eine Komplettladungs-Sendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Pflastersteinen befestigt ist. |

| Umgekehrte Logistik | Die umgekehrte Logistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengütertransportdienstleistung | Die Beauftragung einer Spedition für den Transport von Waren (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Straßengütertransportmarkt. Die Dienstleistung kann als Komplettladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, als Kurzstrecken- oder Langstreckentransport angeboten werden. |

| Tautliner-Fahrzeug | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Curtainsider-LKW/Trailer verwendet. Die Vorhänge sind dauerhaft an einer Schiene oben und lösbaren Schienen/Polen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lastsicherungsgurte an einer Seilschiene unter dem LKW-Bett befestigt, die das LKW-Bett und den Vorhang auf beiden Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Entgeltpflichtiger Transport | Die Beförderung von Gütern gegen Vergütung. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Pflastersteinen befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (DVP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattformen