Größe und Marktanteil des mexikanischen Zollabfertigungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

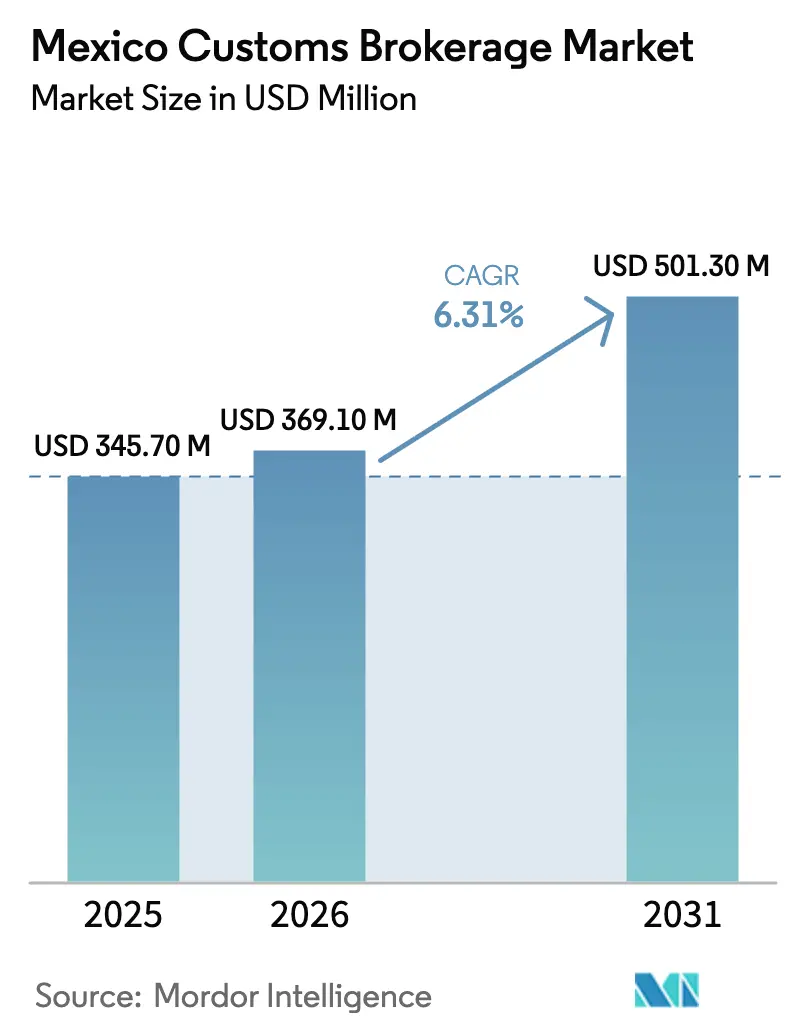

| Marktgröße im Basisjahr (2025) | 345.70 Millionen US-Dollar |

| Marktgröße (2026) | 369.10 Millionen US-Dollar |

| Marktgröße (2031) | 501.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

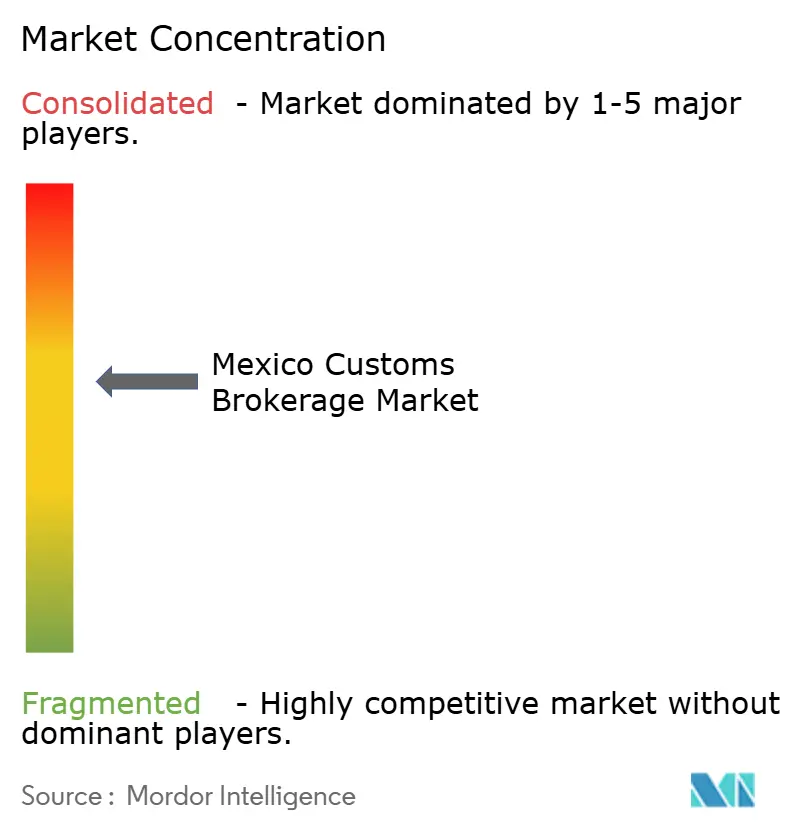

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Zollabfertigungsmarktes von Mordor Intelligence

Die Größe des mexikanischen Zollabfertigungsmarktes soll von 345,70 Millionen USD im Jahr 2025 auf 369,10 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 501,30 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 6,31 % über den Zeitraum 2026–2031 entspricht.

Strukturelle Verschiebungen im nordamerikanischen Handel prägen die Nachfrage, da Unternehmen ihre Lieferketten gemäß den USMCA-Regeln neu gestalten und ihre Nearshoring-Verpflichtungen in Mexikos Fertigungskorridoren vertiefen. Die zunehmende Digitalisierung des Zollwesens, einschließlich der obligatorischen elektronischen Einreichung von Wertmanifesten, verändert die Art und Weise, wie Zollanmeldungen im Jahr 2026 erstellt und geprüft werden. Die Komplexität der Zollabfertigung nimmt hinsichtlich der Bewertungsgenauigkeit, der Ursprungsnachweisdossiers und der nichttarifären Konformität für sensible Waren zu, die durch stark frequentierte Landgrenzen und wichtige maritime Umschlagplätze transportiert werden. Das anhaltende bilaterale Handelswachstum mit den Vereinigten Staaten hält die Transaktionsvolumina auf einem Aufwärtspfad, während die politische Planbarkeit rund um die USMCA-Überprüfung 2026 die Planungszyklen für Exporteure und Zollspediteure verankert. Diese Kräfte definieren gemeinsam, wie sich der mexikanische Zollabfertigungsmarkt hinsichtlich Volumen, Servicemodellen und Technologieinvestitionen im aktuellen Zyklus entwickelt.

Wichtigste Erkenntnisse des Berichts

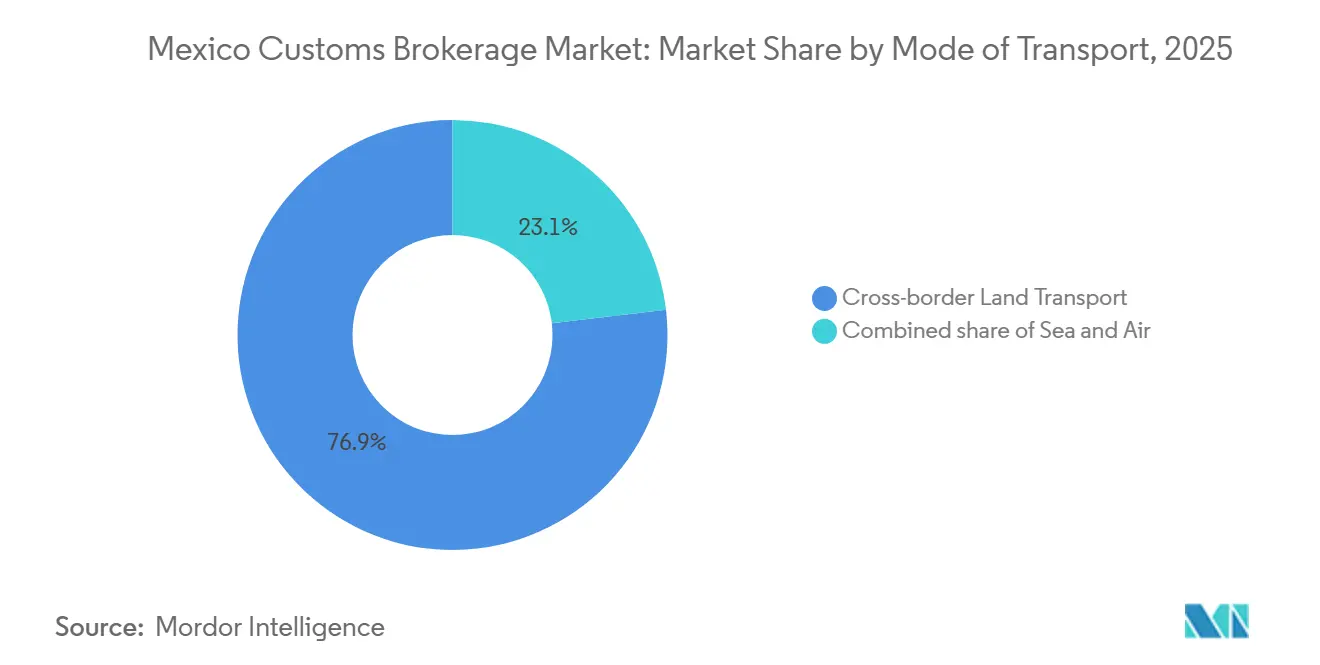

- Nach Transportmodus führte der grenzüberschreitende Landtransport im Jahr 2025 mit einem Marktanteil von 76,87 % am mexikanischen Zollabfertigungsmarkt, während der Luftfrachtbereich mit einer CAGR von 7,34 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen soll.

- Nach Endverbraucherbranche entfielen auf Fertigung und Automobil im Jahr 2025 54,23 % der Marktgröße des mexikanischen Zollabfertigungsmarktes, während Konsumgüter und Einzelhandel mit einer CAGR von 7,86 % im Zeitraum 2026–2031 am schnellsten wachsen.

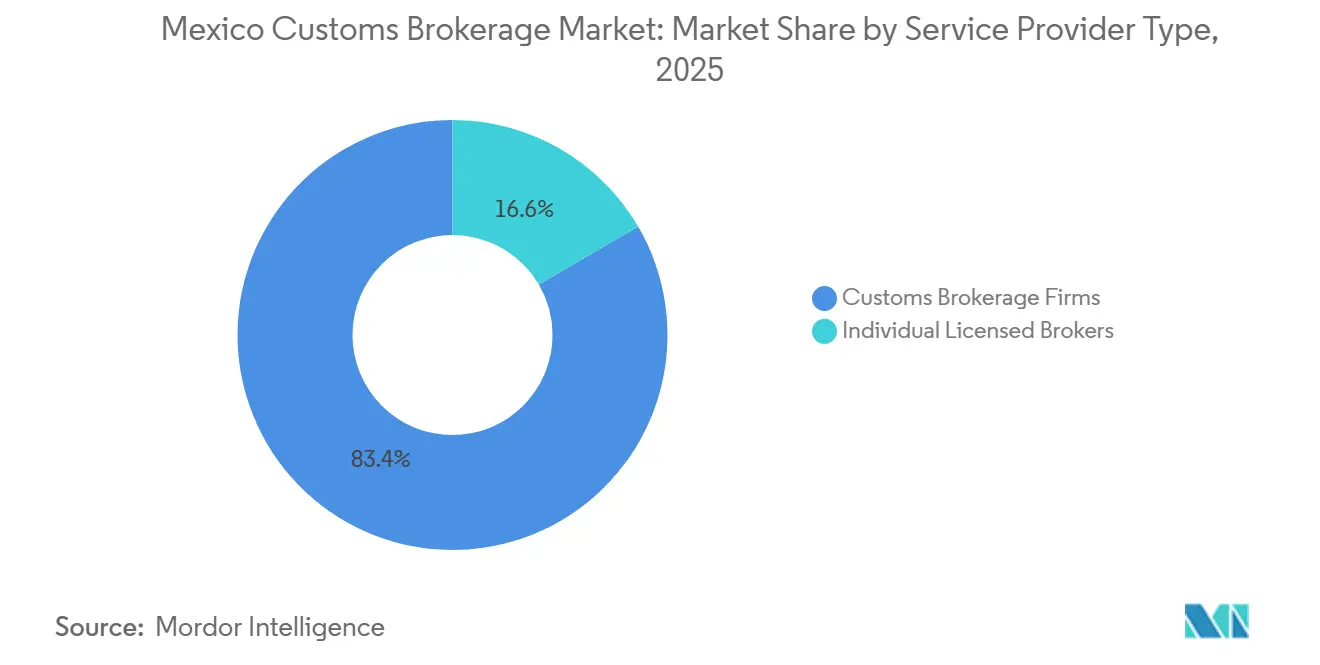

- Nach Dienstleistertyp hielten Zollabfertigungsunternehmen im Jahr 2025 einen Anteil von 83,41 % an der Marktgröße des mexikanischen Zollabfertigungsmarktes und sollen bis 2031 mit einer CAGR von 6,87 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum mexikanischen Zollabfertigungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umsetzung des USMCA-Handelsabkommens | +1.2% | Global, mit primärer Konzentration im Handelskorridor zwischen den Vereinigten Staaten und Mexiko (Nuevo León, Chihuahua, Tamaulipas) | Mittelfristig (2–4 Jahre) |

| Nearshoring- und Reshoring-Trends | +1.8% | Nuevo León, Guanajuato, Querétaro, San Luis Potosí, Ausstrahlungseffekte auf Jalisco und den Bundesstaat Mexiko | Mittelfristig (2–4 Jahre) |

| E-Commerce und grenzüberschreitendes Paketmengen-Wachstum | +0.9% | Metropolregionen Mexiko-Stadt und Monterrey sowie zunehmende Durchdringung in Guadalajara und Grenzstädten | Kurzfristig (≤ 2 Jahre) |

| Expansion der Automobilindustrie | +1.1% | Zentralmexikanischer Automobilkorridor (Guanajuato, Aguascalientes, San Luis Potosí), nördliche Ebene (Coahuila, Nuevo León) | Mittelfristig (2–4 Jahre) |

| Initiativen zur digitalen Zollmodernisierung | +0.7% | National, mit früher Umsetzung in den wichtigsten Zollämtern (Mexiko-Stadt, Nuevo Laredo, Manzanillo) | Kurzfristig (≤ 2 Jahre) |

| Zuflüsse ausländischer Direktinvestitionen | +1.5% | National, insbesondere in Industriekorridoren in Nuevo León, Querétaro und dem Bundesstaat Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Umsetzung des USMCA-Handelsabkommens beschleunigt die grenzüberschreitenden Abfertigungsvolumina

Die USMCA-Umsetzung gestaltet die Handelsabläufe in ganz Nordamerika neu und erhöht die Arbeitsbelastung im Zollabfertigungsbereich entlang Mexikos Landgrenzen und maritimer Umschlagplätze. Der Anteil der mexikanischen Exporte, auf die USMCA-Präferenzen angewendet wurden, stieg von 44,8 % Anfang 2024 auf 88,7 % Ende 2025, was zeigt, wie die Präferenzzollbehandlung nun die Abfertigungsstrategie und die Dokumentenreihenfolge für Hersteller leitet, die ihre Beschaffungs- und Produktionsstandorte im Rahmen des Abkommens neu konfiguriert haben. Mexikos Exporte in die Vereinigten Staaten erreichten im Jahr 2025 einen Wert von 534,9 Milliarden USD, was 15,7 % der gesamten Importe der Vereinigten Staaten entspricht, womit Mexiko für das Jahr sowohl Kanada als auch China überholte.[1]U.S. Census Bureau, „Handelsdaten zu US-Warenimporten nach Land”, U.S. Census Bureau, census.gov Die Ursprungsregeln des USMCA erfordern einen detaillierten Nachweis des regionalen Inhalts und des Arbeitswertanteils für sensible Sektoren, was die Dokumentationspflicht für Spediteure erhöht, die Lieferantenzertifikate zusammenstellen und umfassende elektronische Akten in Übereinstimmung mit Mexikos aktualisiertem Zollrecht führen müssen. Die erste USMCA-Überprüfung findet am 1. Juli 2026 statt, was die Aufmerksamkeit auf potenzielle Regelaktualisierungen lenkt, während der Kernrahmen des Abkommens weiterhin Nearshoring und Handelsströme im Jahr 2026 unterstützt.[2]Handelsbeauftragter der Vereinigten Staaten, „USMCA-Zeitplan für die Sechsjahresüberprüfung”, Büro des Handelsbeauftragten der Vereinigten Staaten, ustr.gov Landübergänge bleiben für diese Intensität zentral, wobei allein Laredo im November 2025 19,6 Milliarden USD abwickelte – ein Niveau, das hochwertige Abfertigungen konzentriert, bei denen Geschwindigkeit und Dokumentationsgenauigkeit genau überwacht werden.

Nearshoring- und Reshoring-Trends treiben den Ausbau von Industrieparks und wiederkehrende Abfertigungsaktivitäten voran

Mexiko verzeichnete im Jahr 2025 ausländische Direktinvestitionen in Höhe von 40,871 Milliarden USD, was einen fünften aufeinanderfolgenden jährlichen Anstieg markierte und die Rolle des Landes innerhalb der nordamerikanischen Produktionsnetzwerke festigte.[3]Secretaría de Economía, „Inversión Extranjera Directa 2025”, Regierung von Mexiko, gob.mx Neue Greenfield-Verpflichtungen stiegen auf 7,38 Milliarden USD, mit einer Konzentration auf Industrieanlagen, die Automobilbatterien, Präzisionsbearbeitung und Fabrikerweiterungen unterstützen, die eine kontinuierliche Einfuhr von Ausrüstung und Vorleistungen unter vorübergehenden und endgültigen Zollregimen erfordern. Die Vereinigten Staaten waren der größte Investor, was eine tiefere regionale Neuausrichtung unterstreicht, die auf schnelle Grenzabfertigungen und vorhersehbare Zollabwicklungszyklen angewiesen ist, die an hochfrequente LKW-Routen gebunden sind. Die Zusammensetzung der Zuflüsse, einschließlich eines großen Anteils reinvestierter Gewinne bei etablierten Betreibern, signalisiert, dass Produktionsstandorte in ganz Mexiko an Größe gewinnen und im Jahr 2026 stetige Anmeldungsvolumina für Spediteure generieren werden. Diese Vorleistungen schaffen wiederkehrenden Verwaltungsaufwand rund um Bewertung, Klassifizierung und Ursprungszertifizierung, da mehr Montagestandorte die interne Compliance ausbauen und gleichzeitig mit Spediteuren zusammenarbeiten, um rückverfolgbare und prüfungsbereite Einreichungen sicherzustellen, die Mexikos Anforderungen an elektronische Akten gemäß dem neuen Gesetz erfüllen.

E-Commerce und grenzüberschreitendes Paketmengen-Wachstum erfordern beschleunigte Abfertigung unter vereinfachten Verfahren

Der E-Commerce-Wert in Mexiko stieg im Jahr 2025 um 19,2 % und erreichte 941 Milliarden Pesos, unterstützt von 77,2 Millionen digitalen Käufern, deren Bestellungen in hochfrequente Kleinstpaketsendungen umgewandelt werden, die durch Kuriernetzwerke und vereinfachte Abfertigungsprofile abgewickelt werden. Die steigende Transaktionsanzahl erfordert eine schnellere Datenerfassung, saubere Zollanmeldungen und eine präzise Bewertung für Sendungen, die in engen Zeitfenstern ankommen und häufig eine Vorabübermittlung von Abfertigungsdaten erfordern. Ab dem 1. April 2026 ist das elektronische Wertmanifest über VUCEM obligatorisch, was mehr Bewertungselemente in strukturierte elektronische Felder verlagert, die Importeure oder ihre autorisierten Spediteure vor der Abfertigung ausfüllen müssen. Das Manifest enthält den angegebenen Handelswert, die Bewertungsmethode und unterstützende Informationen wie Fracht und Versicherung, was Mehrdeutigkeiten reduziert und die vorgelagerte Risikoanalyse durch den Zoll in hochvolumigen Paketsendungskanälen unterstützt. Neue Anforderungen für 2026 an die Genehmigung von Kurier- und Expresszustelldiensten umfassen Risikomanagementsysteme mit Echtzeitzugang für den Zoll und Dokumentenaufbewahrung, was die operative Grundlage für Expressanbieter erhöht, die grenzüberschreitende Einzelhandels- und Elektronikströme bedienen.

Die Expansion der Automobilindustrie erzeugt Importe von Präzisionskomponenten und Komplexität in der Lieferkette für Elektrofahrzeuge

Mexiko produzierte im Jahr 2025 3,95 Millionen Fahrzeuge und exportierte 87 % dieser Produktion, wobei die Vereinigten Staaten das primäre Ziel waren, was die Rolle der mexikanischen Montagewerke als Ankerpunkte für hochvolumige Zollaktivitäten unterstreicht. Automobilteile-Lieferketten umfassen häufige eingehende Lieferungen von Präzisionskomponenten, die die USMCA-Ursprungsdokumentation erfüllen müssen, was die Verantwortung des Spediteurs für die Zertifikatsvalidierung und die Führung eines elektronischen Nachweises erhöht, der mit den Anforderungen von 2026 übereinstimmt. Der Wandel hin zu elektrifizierten Modellen erhöht das Dokumentations- und Genehmigungsprofil für Teile und Materialien wie Lithium-Ionen-Batterien, Leistungshalbleiter und Wärmemanagementsysteme, die bei der Abfertigung zusätzliche nichttarifäre Kontrollen erfüllen müssen. Da Lieferanten die Kapazitäten in den zentralen und nördlichen Korridoren ausbauen, benötigt der mexikanische Zollabfertigungsmarkt spezialisiertes Klassifizierungs-Know-how und transparente Bewertungsdokumentation, um das Risiko einer Unterbewertung bei Teilen mit volatilen Preisen und Dual-Use-Prüfung zu vermeiden. Hochwertige, zeitkritische Elektronik und Module, die Automobilmontageprogramme beliefern, unterstützen auch eine schrittweise Verlagerung hin zu mehr Luftfrachtabfertigungen, bei denen Spediteure engere Servicefenster und ein höheres Maß an Dokumentationsbereitschaft bei der Flugzeugankunft verwalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unsicherheit und häufige Änderungen | -0.8% | National, verstärkte Auswirkungen in fertigungsintensiven Bundesstaaten wie Nuevo León, Guanajuato und Coahuila | Kurzfristig (≤ 2 Jahre) |

| Grenzstaus und Verzögerungen | -0.6% | Primäre Landübergänge wie Laredo, Ciudad Juárez, Tijuana und der maritime Umschlagplatz Manzanillo | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Technologieinvestitionen | -1.0% | National, insbesondere für kleine bis mittelgroße Zollagenturen mit begrenzten Kapitalreserven | Mittelfristig (2–4 Jahre) |

| Mangel an lizenzierten Spediteuren | -0.7% | National, mit akuten Lücken in wachstumsstarken Korridoren wie Monterrey, Querétaro und dem Bajío | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit und häufige Änderungen erhöhen Compliance-Kosten und rechtliche Risiken

Mexikos überarbeitetes Zollgesetz ist seit dem 1. Januar 2026 in Kraft und führt eine gesamtschuldnerische Haftung für Spediteure und Importeure ein, was die Exposition gegenüber Bewertungsgenauigkeit, Zolltarifklassifizierung und Einhaltung nichttarifärer Maßnahmen verschärft. Strafen können 250 % bis 300 % des Handelswerts der Waren bei Problemen wie Unterbewertung oder Fehlklassifizierung erreichen, was die finanziellen Risiken für Agenturen und Kunden erhöht, wenn die Dokumentation unvollständig oder inkonsistent ist. Spediteurslizenzen haben nun eine Gültigkeitsdauer von 20 Jahren und erfordern alle drei Jahre eine Rezertifizierung, während ein neuer Zollrat mit Steuer- und Zollbehörden die Ausstellung, Aussetzung oder Aufhebung von Lizenzen auf der Grundlage der laufenden Compliance überwacht. Das Gesetz schreibt robuste elektronische Akten für jeden Kunden vor, einschließlich Nachweise über die betriebliche Infrastruktur, eidesstattliche Erklärungen und Überprüfungen, dass Kunden nicht gemäß Artikel 69-B des Bundessteuergesetzes gelistet sind, was ein strengeres Onboarding und eine kontinuierliche Sorgfaltspflicht erfordert. Die USMCA-Überprüfung am 1. Juli 2026 hält Unternehmen auch auf potenzielle Regelverfeinerungen aufmerksam, was Planungsunsicherheit für langfristige Beschaffungs- und Kapitalprogramme hinzufügt, die sich mit Zollvorschriften überschneiden.

Anforderungen an Technologieinvestitionen belasten die Kapitalreserven kleiner bis mittelgroßer Agenturen

Die Anforderung des elektronischen Wertmanifests über VUCEM trat am 1. April 2026 in Kraft und erfordert e.firma-Zugangsdaten, konforme Datenerfassungssysteme und Dokumentenanhang-Standards, die Investitionen in Dokumentenmanagement und sichere Übertragung erzwingen. Regulatorische Aktualisierungen Anfang 2026 verpflichten Agenturen zur Implementierung interner Kontrollverfahren für Außenhandelsdaten und zur Ermöglichung der Interoperabilität mit dem elektronischen Zollsystem für die Fernüberprüfung durch Behörden, was die IT- und Prozessmanagement-Grundlage im gesamten Ökosystem erhöht. Bestandskontroll- und Echtzeit-Überwachungsvorschriften für bestimmte Zolllageroperationen erhöhen den Bedarf an Systemintegration, Cybersicherheit und Prüfprotokollen, die kleinere Agenturen ohne dedizierte Technologiebudgets finanzieren müssen. Der Nettoeffekt ist ein höheres Fixkostenprofil für die Teilnahme am mexikanischen Zollabfertigungsmarkt, was Konsolidierungsstrategien unter Unternehmen fördert, die diese Kosten auf größere Transaktionsvolumina verteilen möchten. Branchenverbände haben darauf hingewiesen, dass übermäßige Komplexität die Attraktivität des Nearshoring untergraben kann, wenn sie nicht durch vorhersehbare Regeln und stabile Umsetzungszeitpläne ausgeglichen wird, was den Stakeholder-Dialog im Jahr 2026 aktiv hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Landübergänge dominieren, während Luftfracht bei zeitkritischer Elektronik zulegt

Der Landtransport hielt im Jahr 2025 einen Anteil von 76,87 % am mexikanischen Zollabfertigungsmarkt, ein Ergebnis, das die Tiefe der mexikanisch-amerikanischen LKW-Routen und die starke Konzentration des bilateralen Handels widerspiegelt, der durch primäre Übergänge wie Laredo abgewickelt wird, das im November 2025 19,6 Milliarden USD verarbeitete. USMCA fördert die regionalisierte Beschaffung und Montage, was die Weiterleitung durch Straßenkorridore unterstützt, wo Verlader die Zykluszeiten von Werk zu Grenze mit der Zollvordokumentation und der Inspektionszuteilung synchronisieren können. Maritime Umschlagplätze bedienen weiterhin containerisierte Ströme aus Asien und ausgehende Sendungen in Drittmärkte, während die betriebliche Zuverlässigkeit in Häfen ein Schwerpunkt für Importeure bleibt, die Staurisiken absichern möchten. Da sich die Fertigungsstandorte in Zentralmexiko ausweiten, erweitern Cross-Dock-Netzwerke und Zolllager die landbasierten Effizienzen mit integrierter Bestandskontrolle und Datenerfassung, die mit den Dokumentationsvorschriften von 2026 übereinstimmen. Diese Verknüpfungen unterstützen konsistente Anmeldungspipelines im mexikanischen Zollabfertigungsmarkt, da Lieferanten eingehende Komponenten und ausgehende Fertigwaren über vorhersehbare LKW-Zeitpläne koordinieren.

Der Luftfrachtbereich hatte im Jahr 2025 einen geringen Anteil, soll aber bis 2031 mit einer CAGR von 7,34 % wachsen, da Halbleiter, Medizinprodukte und hochwertige Elektronik auf engere Liefererwartungen treffen. Elektroniksendungen, die mit der US-amerikanischen Nachfrage nach elektrischen und elektronischen Produkten verbunden sind, werden zu einer größeren Quelle von Abfertigungsarbeiten an Flughäfen, was präzise Bewertungsdokumentation und schnelle Ursprungsverifizierungsschritte erfordert, die die USMCA-Schwellenwerte erfüllen. Spediteure, die in luftfrachtspezifische Arbeitsabläufe investieren, einschließlich Datenbereitschaft bei der Flugzeugankunft und Concierge-Lösung von Datensperren, können inkrementelle Anteile an Mexiko-Stadt und regionalen Flughäfen gewinnen, die schnell laufende Produktionspläne unterstützen. See- und Schienentransport bleiben im Handel mit Drittmärkten und für Schüttgut oder schwere Ausrüstung wichtig, obwohl ihre Abfertigungsprofile stabiler und weniger zeitkritisch sind als die betreuungsintensiven Luftsendungen. Da der Landtransport seine Führungsposition behält und der Luftfrachtbereich beschleunigt, unterstützt die Verschiebung des Mixes höherwertige Servicelinien im mexikanischen Zollabfertigungsmarkt, wo Dokumentationspräzision und Systemkonnektivität die Leistung definieren.

Nach Endverbraucherbranche: Automobil behält die Führungsposition, während Konsumgüter durch den E-Commerce-Boom beschleunigen

Fertigung und Automobil machten im Jahr 2025 54,23 % des Abfertigungsumsatzes aus, eine Position, die auf Mexikos Automobilproduktion von 3,95 Millionen Einheiten und einer Exportquote von 87 % aufgebaut ist, die grenzüberschreitende Teile- und Fertigfahrzeugströme verankert. Montage- und Stufenlieferanten sind auf wiederkehrende Importe von Unterbaugruppen, Elektronik und Metallen angewiesen, von denen jede eine korrekte Zolltarifklassifizierung, mit Zollkriterien abgestimmte Bewertungsmethoden und umfassende Ursprungsdateien im Jahr 2026 erfordert. Die Entwicklung hin zu elektrifizierten Plattformen fügt regulatorische und dokumentarische Schichten für Batterien und Leistungselektronik hinzu, was die Abhängigkeit von Spediteuren erhöht, die Genehmigungen koordinieren und die Einhaltung nichttarifärer Maßnahmen für sensible Materialien bestätigen können. Diese Dynamiken stärken die zentrale Rolle der Automobilindustrie innerhalb des mexikanischen Zollabfertigungsmarktes, da Lieferanten die Kapazitäten in den nördlichen und zentralen Korridoren ausbauen.

Konsumgüter und Einzelhandel sind die am schnellsten wachsenden Endverbrauchersegmente mit einer CAGR von 7,86 %, unterstützt durch ein E-Commerce-Wertwachstum von 19,2 % im Jahr 2025 und eine digitale Käuferbasis von 77,2 Millionen, die häufige, kleinstpaketbasierte grenzüberschreitende Ströme antreibt. Die neue Manifestanforderung im Jahr 2026 verlagert Bewertungsfelder in strukturierte Einreichungen und stärkt die Risikoprüfung, was höhere Erwartungen an Spediteure und Expressanbieter stellt, die dieses Segment bedienen. Elektronik und Hochtechnologieprodukte tragen ebenfalls zu steigenden Anmeldungszahlen bei, angesichts Mexikos starker Rolle in der US-amerikanischen Beschaffung von elektrischen und elektronischen Produkten, die von agilen grenzüberschreitenden Programmen und präziser Dokumentation am Eingangsort profitiert. Gesundheitswesen, Chemikalien und Agrarlebensmittel halten stabile Anteile, die spezialisierte sanitäre, pflanzenschutzrechtliche und Gefahrgutdokumentation erfordern, was sektorspezifisches Speditions-Know-how im mexikanischen Zollabfertigungsmarkt im Jahr 2026 nachgefragt hält.

Nach Dienstleistertyp: Zollabfertigungsunternehmen konsolidieren Marktanteile, da Technologievorschriften Skalierung begünstigen

Zollabfertigungsunternehmen hielten im Jahr 2025 einen Anteil von 83,41 % an der Marktgröße des mexikanischen Zollabfertigungsmarktes und sollen bis 2031 mit einer CAGR von 6,87 % expandieren, da die regulatorischen und digitalen Anforderungen von 2026 den grundlegenden Investitionsbedarf in Systeme, Kontrollen und elektronische Aktenführung erhöhen. Die Gesetzgeber teilen die gesamtschuldnerische Verantwortung für die Genauigkeit von Bewertung und Klassifizierung und schreiben elektronische Akten mit dokumentarischen und fotografischen Nachweisen für jeden Kunden vor, was Unternehmen mit stärkerer Compliance-Infrastruktur und dedizierten IT-Teams begünstigt. Einzelne Spediteure sehen sich im Jahr 2026 einer höheren Dokumentations- und Prüfungsbelastung gegenüber, einschließlich periodischer Rezertifizierung, und müssen entweder in Technologie investieren oder sich mit größeren Einheiten zusammenschließen, um strenge Interoperabilitäts- und Verifizierungsstandards zu erfüllen. Diese Änderungen drängen den mexikanischen Zollabfertigungsmarkt in Richtung integrierter Modelle, bei denen Spediteure, Lagerhaltung und Transport aus einheitlichen Daten und Prozessen arbeiten, um Fehler zu reduzieren und Freigabezyklen zu beschleunigen.

Marktteilnehmer mit zweisprachigen Compliance-Teams und Echtzeit-Transparenzplattformen sind positioniert, um Anteile zu gewinnen, da Verlader weniger Übergaben und eine bessere Kontrolle der End-to-End-Daten anstreben. Grenzüberschreitende Spezialisten, die Arbeitsabläufe an das Profil von 2026 anpassen, einschließlich Manifest-Voreinreichung und robuster interner Kontrollen, bieten greifbaren Mehrwert bei der Prüfungsbereitschaft und Streitbeilegung. Unternehmen, die Schulungen verbessern und Best Practices für die Bewertungsdokumentation kodifizieren, können das Strafrisiko für Kunden reduzieren, da die Durchsetzung verschärft wird. Diese betrieblichen Vorteile untermauern den Wachstumsausblick für skalierte Agenturen im mexikanischen Zollabfertigungsmarkt, da Technologie, Prozessdisziplin und rechtliche Kompetenz im Jahr 2026 zu den primären Differenzierungsmerkmalen werden.

Geografische Analyse

Nördliche Grenzstaaten, darunter Nuevo León, Chihuahua, Tamaulipas, Coahuila, Baja California und Sonora, machen aufgrund ihrer Nähe zu den Vereinigten Staaten und der Konzentration exportorientierter Fertigung einen großen Anteil der Landabfertigungsvolumina aus. Laredo fungiert als aktivster kommerzieller Grenzübergang und verarbeitete im November 2025 19,6 Milliarden USD, was die Konzentration hochwertiger Ströme widerspiegelt, die auf genaue, gut sequenzierte Zollanmeldungen angewiesen sind, um den grenzüberschreitenden Rhythmus aufrechtzuerhalten. Grenzoperationen in Städten wie Ciudad Juárez und Tijuana wickeln Elektronik, Medizinprodukte und Automobilkomponenten ab und müssen periodische Inspektionsspitzen bewältigen, die die Überquerungszeiten verlängern und eine Notfallplanung erfordern. Der mexikanische Zollabfertigungsmarkt in diesen Korridoren profitiert von erfahrenen Spediteuren, die Einreisen neu terminieren und vorab eingereichte Dokumentation nutzen können, um Störungen zu mindern.

Zentralmexiko, einschließlich Guanajuato, Querétaro, San Luis Potosí, Aguascalientes und Jalisco, hat seine Rolle im Jahr 2025 als Produktionsbasis für Automobil und hochwertige Fertigung ausgebaut, was die inländische Anmeldungsaktivität in Zolllagern und an Flughäfen erhöht. Mexiko-Stadt bleibt das primäre Luftfrachtdrehkreuz, wo E-Commerce- und Hochtechnologiegüter schnelle Zykluszeiten und saubere Bewertungseinreichungen gemäß der Manifestanforderung von 2026 erfordern. Der mexikanische Zollabfertigungsmarkt verzeichnet eine steigende Nachfrage nach Anbietern, die inländische Abfertigungen koordinieren, Bestandssysteme mit VUCEM-Arbeitsabläufen verknüpfen und virtuelle Transfers sowie vorübergehende Zollregime für Komponenten verwalten können, die reibungslos zwischen Werken und grenzüberschreitenden Routen bewegt werden. Diese inländische Konzentration ergänzt die nördliche Grenze und schafft einen Mehrknotenpunkt-Zollabdruck, der Lieferanten unterstützt, die die nordamerikanische Nachfrage bedienen.

Maritime Umschlagplätze an der Pazifik- und Golfküste wickeln containerisierte Importe aus Asien und ausgehende Sendungen in Drittmärkte ab und dienen als Alternativen, wenn Landgrenzen Staus ausgesetzt sind. Spediteure, die in Manzanillo, Lázaro Cárdenas, Veracruz und Altamira tätig sind, verwalten stetige Ströme, die eine konsistente Klassifizierung und nichttarifäre Compliance für zeitkritische oder regulierte Waren erfordern. Der mexikanische Zollabfertigungsmarkt in Seehäfen konzentriert sich auf fehlerfreie Dokumentation, um Lager- und Liegegelder-Risiken zu vermeiden, was die Aufmerksamkeit auf die Vorabfertigungsgenauigkeit und die Koordination mit Schifffahrtsagenten lenkt. Während Landübergänge den größten Volumenanteil behalten, fügen Seehäfen Diversifizierung für Verlader hinzu, die Kosten, Serviceniveaus und Raumverfügbarkeit über den Planungshorizont ausbalancieren. Dieses Portfolio von Umschlagplätzen unterstützt die Resilienz im Jahr 2026, da das Nearshoring fortgesetzt wird und USMCA bidirektionale Ströme aufrechterhält, die auf effiziente Zollverfahren angewiesen sind.

Wettbewerbslandschaft

Innovation und Integration treiben den zukünftigen Erfolg voran

Damit etablierte Akteure ihren Marktanteil halten und ausbauen können, muss der Fokus auf der Entwicklung umfassender digitaler Lösungen liegen, die sich nahtlos in Kundensysteme integrieren und gleichzeitig hohe Compliance-Standards aufrechterhalten. Etablierte Unternehmen müssen in spezialisiertes Branchenwissen investieren, insbesondere in wachstumsstarken Sektoren wie Automobil, Einzelhandel und Technologie, und gleichzeitig robuste Risikomanagementfähigkeiten aufbauen. Die Fähigkeit, Mehrwertdienste über die grundlegende Zollabfertigung hinaus anzubieten, wie Zollberatung und Lieferkettenoptimierung, wird für die Aufrechterhaltung eines Wettbewerbsvorteils in der sich entwickelnden Marktlandschaft zunehmend wichtiger.

Neueinsteiger und kleinere Akteure können Boden gewinnen, indem sie sich auf Nischenbranchensegmente oder spezifische Handelskorridore konzentrieren, in denen sie spezialisiertes Know-how und überlegene Serviceniveaus entwickeln können. Erfolgsfaktoren umfassen den Aufbau starker Beziehungen zu Zollbehörden, Investitionen in moderne Technologieplattformen und die Aufrechterhaltung operativer Flexibilität zur Anpassung an sich ändernde Marktbedingungen. Die relativ geringe Substitutionsbedrohung durch automatisierte Lösungen und die hohe Kundentreue gegenüber etablierten Anbietern schafft ein stabiles Wettbewerbsumfeld, obwohl regulatorische Änderungen und die zunehmende Digitalisierung von Zollprozessen die Wettbewerbsdynamik langfristig neu gestalten können. Die Rolle des Zollmanagements bei der Sicherstellung von Compliance und Effizienz kann nicht hoch genug eingeschätzt werden, da es eine kritische Komponente erfolgreicher Operationen bleibt.

Marktführer der mexikanischen Zollabfertigungsbranche

Bollore Logistics Mexico

Tuscor Lloyds Mexico

Chapela Diaz

Montalvo y Montalvo S.C.

Global Logística Aduanal S.C.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: WeShip Express verlegte seinen Hauptsitz nach Austin, Texas, um Compliance-Automatisierung, temperaturgeführte Logistik und E-Commerce-Fulfillment-Kapazitäten auszubauen, die Handelsströme bedienen, die mit Mexikos schnell wachsendem Online-Einzelhandelssegment verbunden sind.

- Januar 2026: Transport Capacity Services eröffnete ein neues Büro in Monterrey, Mexiko, um die operative Unterstützung für hochvolumige grenzüberschreitende Sendungen und die Transparenz für Hersteller auszubauen, die Mexikos Zolldurchsetzungsprofil von 2026 navigieren.

- November 2025: Am 19. November 2025 verabschiedete der mexikanische Kongress wichtige Reformen des Zollgesetzes, die am 1. Januar 2026 in Kraft traten. Diese Änderungen beenden Haftungsbefreiungen für Zollspediteure und machen sie gemeinsam mit Importeuren für Bewertung, Zolltarifklassifizierung und regulatorische Compliance verantwortlich. Bußgelder für Verstöße reichen von 250 % bis 300 % des Warenwerts. Spediteurslizenzen, jetzt auf 20 Jahre begrenzt, erfordern alle drei Jahre eine Rezertifizierung. Ein neuer Zollrat wird die Ausstellung, Aussetzung und Aufhebung von Lizenzen auf der Grundlage der Compliance überwachen.

- Februar 2025: Total Quality Logistics (TQL), Nordamerikas zweitgrößte Frachtspedition, hat neue Büros in Laredo, Texas, und Monterrey, Mexiko, eröffnet, um seine grenzüberschreitenden Mexiko-Dienste auszubauen. Das Laredo-Büro kooperiert mit Umschlaganlagen, die über 200.000 Quadratfuß Lagerfläche und mehr als 75 Laderampen bieten, um den Frachtfluss zu optimieren und Zollverzögerungen zu reduzieren. Seit 2016 hat TQL die grenzüberschreitenden Dienste ausgebaut und das Nearshoring-Wachstum unterstützt, da Mexiko zum wichtigsten Handelspartner der USA wird.

Berichtsumfang des mexikanischen Zollabfertigungsmarktes

Der Zollabfertigungsmarkt bezieht sich auf die Branche, die an der Erleichterung der Ein- und Ausfuhr von Waren über internationale Grenzen beteiligt ist und dabei die Einhaltung der Zollvorschriften und -gesetze der beteiligten Länder sicherstellt.

Der Bericht über den mexikanischen Zollabfertigungsmarkt ist segmentiert nach Transportmodus (See-, Luft- und grenzüberschreitender Landtransport), nach Endverbraucherbranche (Fertigung und Automobil, Konsumgüter und Einzelhandel, Hochtechnologie und Elektronik, Gesundheitswesen und Pharmazeutika, Chemikalien und Petrochemikalien, Landwirtschaft und Lebensmittel sowie Sonstige), nach Dienstleistertyp (Zollabfertigungsunternehmen, einzeln lizenzierte Zollspediteure). Prognosen werden in Wert in USD angegeben.

| See |

| Luft |

| Grenzüberschreitender Landtransport |

| Fertigung & Automobil |

| Konsumgüter & Einzelhandel |

| Hochtechnologie & Elektronik |

| Gesundheitswesen & Pharmazeutika |

| Chemikalien & Petrochemikalien |

| Landwirtschaft & Lebensmittel |

| Sonstige (Luft- und Raumfahrtkomponenten, Bergbauausrüstung usw.) |

| Zollabfertigungsunternehmen |

| Einzeln lizenzierte Zollspediteure |

| Nach Transportmodus | See |

| Luft | |

| Grenzüberschreitender Landtransport | |

| Nach Endverbraucherbranche | Fertigung & Automobil |

| Konsumgüter & Einzelhandel | |

| Hochtechnologie & Elektronik | |

| Gesundheitswesen & Pharmazeutika | |

| Chemikalien & Petrochemikalien | |

| Landwirtschaft & Lebensmittel | |

| Sonstige (Luft- und Raumfahrtkomponenten, Bergbauausrüstung usw.) | |

| Nach Dienstleistertyp | Zollabfertigungsunternehmen |

| Einzeln lizenzierte Zollspediteure |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Zollabfertigungsmarkt aktuell und wie ist sein Ausblick?

Die Größe des mexikanischen Zollabfertigungsmarktes betrug im Jahr 2025 345,7 Millionen USD und soll bis 2031 bei einer CAGR von 6,31 % über den Zeitraum 2026–2031 einen Wert von 501,3 Millionen USD erreichen.

Welcher Transportmodus führt im mexikanischen Zollabfertigungsmarkt und welcher wächst am schnellsten?

Der grenzüberschreitende Landtransport führte im Jahr 2025 mit einem Anteil von 76,87 %, während der Luftfrachtbereich mit einer CAGR von 7,34 % bis 2031 das schnellste Wachstum verzeichnen soll.

Welche Endverbrauchersegmente sind für die Nachfrage nach Zollabfertigung in Mexiko am wichtigsten?

Fertigung und Automobil machten im Jahr 2025 54,23 % des Umsatzes aus, während Konsumgüter und Einzelhandel mit einer CAGR von 7,86 % am schnellsten wachsen, da der E-Commerce expandiert.

Wie wirkt sich USMCA auf die Zollabfertigungs-Arbeitsabläufe in Mexiko aus?

USMCA erhöht die Dokumentationsanforderungen rund um Ursprungsregeln und Arbeitswertanteile, was eine höhere Arbeitsbelastung für Spediteure und strengere elektronische Akten mit sich bringt, da die Überprüfung am 1. Juli 2026 näher rückt.

Welche digitalen Anforderungen von 2026 verändern die Zolldokumentation in Mexiko?

Das elektronische Wertmanifest über VUCEM ist ab dem 1. April 2026 obligatorisch und erfordert die elektronische Einreichung von Bewertungs- und zugehörigen Daten vor der Abfertigung.

Wo sind die Zollabfertigungsaktivitäten geografisch am stärksten konzentriert?

Nördliche Grenzübergänge wie Laredo wickeln hohe Volumina ab, wobei Laredo im November 2025 19,6 Milliarden USD verarbeitete, während der Flughafen Mexiko-Stadt einen wachsenden Anteil zeitkritischer Sendungen unterstützt.

Seite zuletzt aktualisiert am: