Größe und Marktanteil des mexikanischen Marktes für Kühlkettenlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

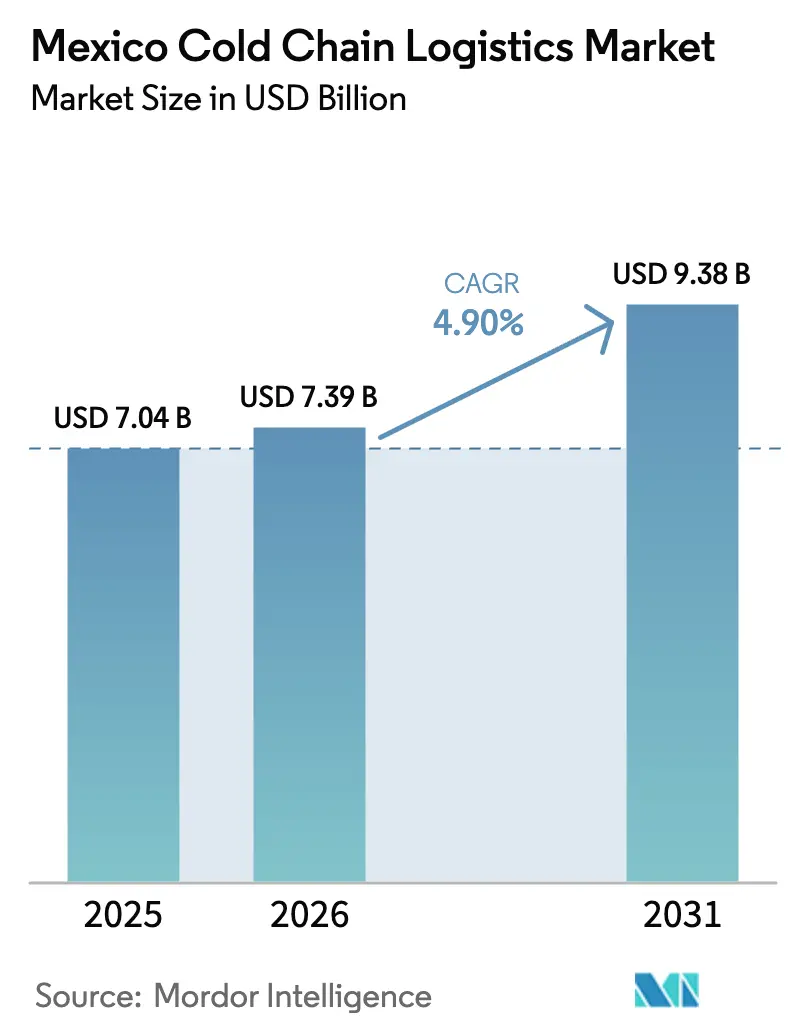

| Marktgröße im Basisjahr (2025) | 7.04 Milliarden US-Dollar |

| Marktgröße (2026) | 7.39 Milliarden US-Dollar |

| Marktgröße (2031) | 9.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Marktes für Kühlkettenlogistik von Mordor Intelligence

Die Marktgröße der mexikanischen Kühlkettenlogistik wird voraussichtlich von 7,04 Milliarden USD im Jahr 2025 auf 7,39 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,90 % über den Zeitraum 2026–2031 voraussichtlich 9,38 Milliarden USD erreichen.

Robuste Nearshoring-Dynamik im Rahmen des USMCA, die Einführung von automatisierten Hochregallagerclustern entlang der nördlichen Grenze und Risikokapitalzuflüsse in technologiegestützte 3PL-Start-ups weiten die Kapazitätslücke im mexikanischen Markt für Kühlkettenlogistik aus. Strengere NOM-251- und US-amerikanische FSMA-Rückverfolgbarkeitsvorschriften beschleunigen die Einführung von IoT-Sensoren und Blockchain-Plattformen, die eine lückenlose Sendungstransparenz bieten, während ein Anstieg der Biologika- und Impfstoffexporte die Betreiber dazu veranlasst, in −80 °C-Infrastruktur zu investieren. Netzinstabilität in den wichtigsten Anbaugebieten und steigende Versicherungsprämien für Frachtdiebstahl dämpfen die Wachstumsaussichten, doch die zunehmende Verbreitung von E-Grocery hält den Ausbau von Last-Mile-Micro-Fulfillment-Zentren auf einem Aufwärtskurs und stellt sicher, dass der mexikanische Markt für Kühlkettenlogistik weiterhin langfristiges Kapital anzieht.

Wichtigste Erkenntnisse des Berichts

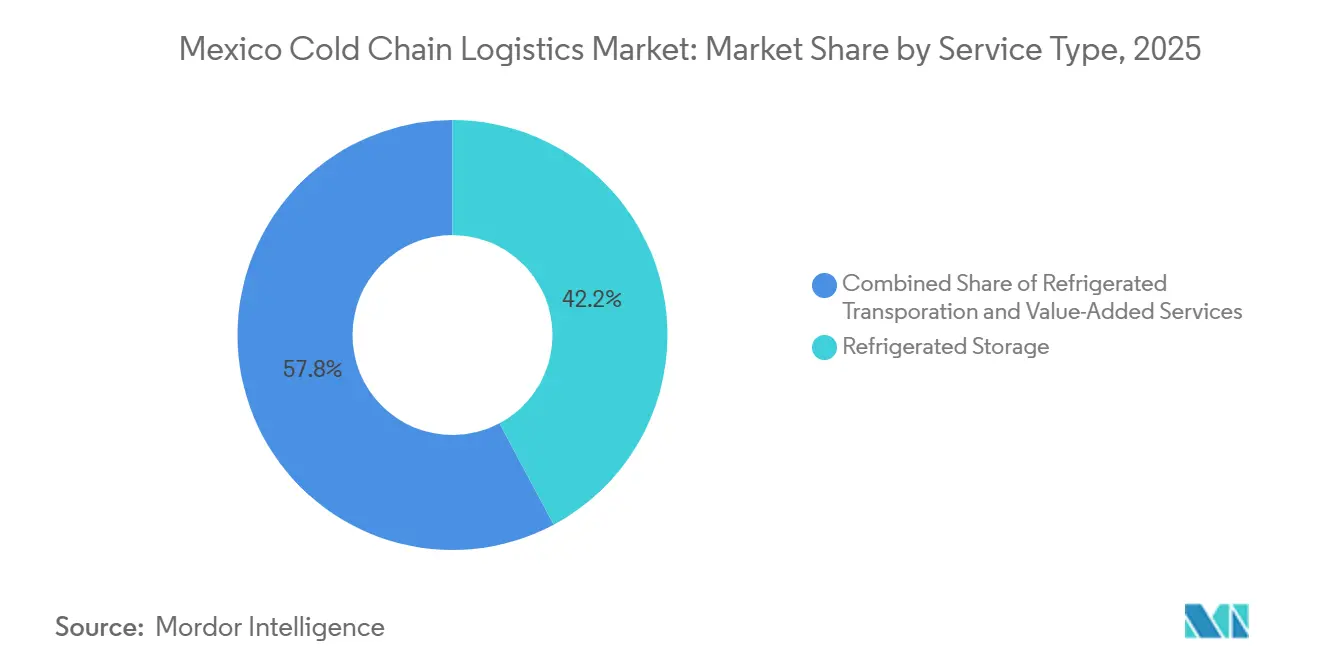

- Nach Servicetyp entfiel im Jahr 2025 ein Marktanteil von 42,20 % auf die Kühllagerhaltung im mexikanischen Markt für Kühlkettenlogistik, während Mehrwertdienste bis 2031 den schnellsten CAGR von 4,94 % verzeichneten.

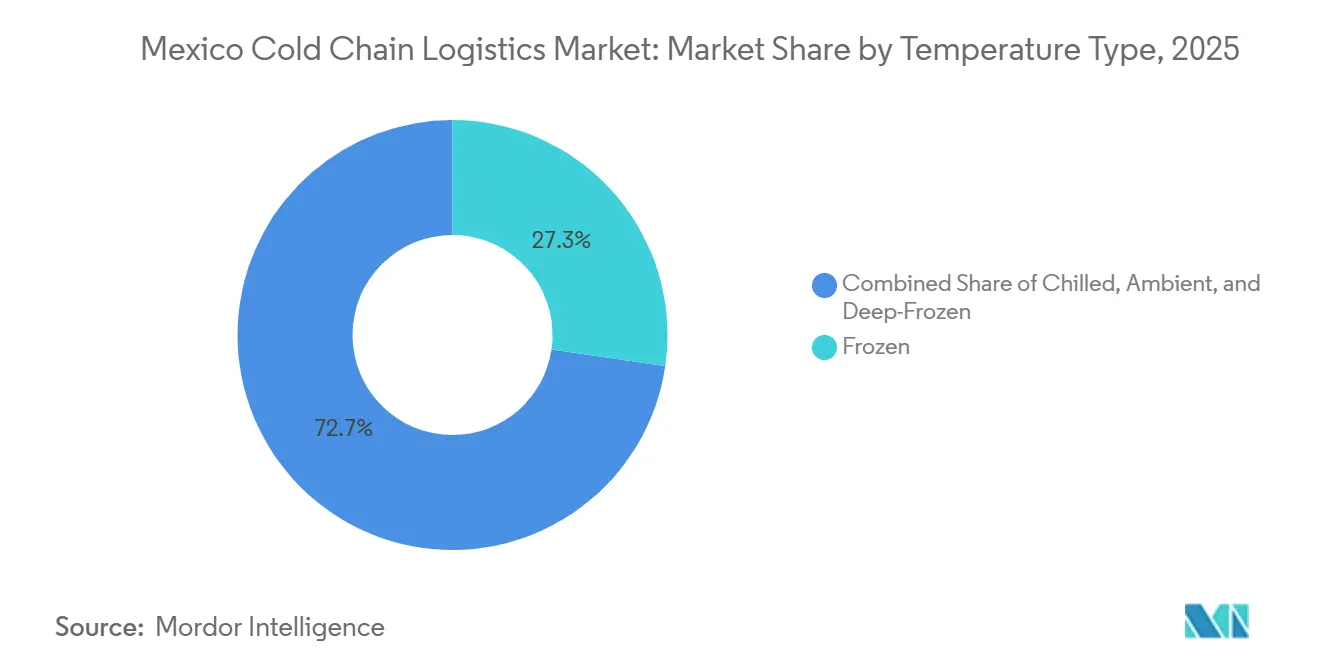

- Nach Temperaturtyp hielt das Gefriersegment im Jahr 2025 einen Gesamtmarktanteil von 27,30 % am mexikanischen Markt für Kühlkettenlogistik, während das Tiefkühlsegment zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,10 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 21,50 % auf Fleisch und Geflügel im mexikanischen Markt für Kühlkettenlogistik, während Fertiggerichte bis 2031 den höchsten CAGR von 5,30 % erzielen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im mexikanischen Markt für Kühlkettenlogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| USMCA-getriebene Harmonisierung von Gesundheits- und Pflanzenschutzmaßnahmen | +1.1% | Nationale Exportkorridore | Mittelfristig (2–4 Jahre) |

| Automatisierte Hochregallager-Kühlcluster in Grenznähe | +0.9% | Nördliche Bundesstaaten, Bajío | Langfristig (≥ 4 Jahre) |

| Von Risikokapital unterstützte, technologiegestützte 3PL-Start-ups mit nationaler Skalierung | +0.7% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Verpflichtende lückenlose Rückverfolgbarkeits-Compliance | +0.8% | Exportanlagen | Kurzfristig (≤ 2 Jahre) |

| Pharmaexportboom mit Bedarf an Ultra-Niedrigtemperatur-Logistik | +0.6% | Pharmagebiete | Mittelfristig (2–4 Jahre) |

| Expansion des Einzelhandels-Omnichannel-Micro-Fulfillments | +0.5% | Mexiko-Stadt, Monterrey, Guadalajara | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

USMCA-getriebene Harmonisierung von Gesundheits- und Pflanzenschutzmaßnahmen

Das USMCA verankerte ein gemeinsames Regelwerk für Obst und Gemüse, Fleisch und Milchprodukte und beseitigte damit langjährige Hindernisse, die einst verderbliche Fracht an der Grenze verzögerten. Jalisco wurde der zweite Bundesstaat, der zur Lieferung von Avocados in die Vereinigten Staaten berechtigt ist, und fügte 100.000 Tonnen zusätzliche Früchte hinzu, die nun in 4–6 Stunden statt in 24–48 Stunden den Zoll passieren. Neunzig Prozent der US-amerikanischen Avocadoimporte stammen aus Mexiko, und die zollfreie Behandlung hält die bilaterale Wertschöpfungskette kostenwettbewerbsfähig. Gegenseitige Anerkennungsprüfungen ermöglichen es USDA-Inspektoren, Obstgärten im Voraus zu validieren, sodass Spediteure im mexikanischen Markt für Kühlkettenlogistik Verderbnisschäden durch Wartezeiten vermeiden. Erzeuger, Verpacker und 3PLs berichten von einer verbesserten Arbeitsplanung, da sie Grenzübergangsfenster mit einer Abweichung von zwei Stunden vorhersagen können[1]„México exportación oro verde aguacate,” Expansión, expansion.mx.

Automatisierte Hochregallager-Kühlcluster in Grenznähe

Vertikale Lagerhäuser mit einer lichten Höhe von 12 Metern breiten sich rund um Laredo und El Paso aus. Ein einzelner Kuehne+Nagel-Standort in El Paso konsolidiert vier ältere Depots und schleust 50.000 Paletten durch vollautomatische Kräne, wodurch die Zeit von der Kommissionierung bis zum Versand um 70 % verkürzt wird. Robotik begegnet einem Fahrermangel von 56.000 Stellen, indem Arbeitskräfte durch AS/RS-Einheiten ersetzt werden, die gemischt-temperierte Lagereinheiten im selben Gebäude heben, sortieren und bereitstellen. Die Integration von Dachsolaranlagen und LED-Beleuchtung senkt die Energiekosten pro Kubikfuß und schafft einen Bauplan, den andere Akteure im mexikanischen Markt für Kühlkettenlogistik im Bajío nachahmen[2]„Foreign Supplier Verification Program,” U.S. FDA, fda.gov.

Von Risikokapital unterstützte, technologiegestützte 3PL-Start-ups mit nationaler Skalierung

Risikokapitalfinanzierung hat datengetriebene Marktteilnehmer hervorgebracht, die Frachtabgleich, IoT-Überwachung und Routenoptimierung automatisieren. Das chilenische Unternehmen UNK setzte Telematik ein, die eine Temperaturschwankung von 2 °C innerhalb von 60 Sekunden erkennt und den Verderb von Frischprodukten bei frühen Anwendern um 20 % reduziert. Der mexikanische Getränkeriese Arca Continental übernahm Sensifys KI-basierte Kühldiagnose, reduzierte den Energieverbrauch des Kompressors um 15 % und setzte damit einen Leistungsmaßstab, den etablierte Anbieter erfüllen müssen. Diese Erfolgsgeschichten bilden das Fundament eines Schwungrads, das neues Kapital in die mexikanische Kühlkettenlogistikbranche zieht und die Kapazität weiter digitalisiert.

Verpflichtende lückenlose Rückverfolgbarkeits-Compliance

NOM-251 verlangt kontinuierliche Temperaturaufzeichnungen und die Einhaltung von HACCP, während das FSVP der FSMA die Verantwortung auf mexikanische Betriebe ausweitet, die in die Vereinigten Staaten liefern. Kleine Betreiber geben 50.000 USD für Cloud-Tracker aus, während multinationale Unternehmen 5 Millionen USD investieren, um ERP-, WMS- und Blockchain-Ledger zu integrieren. Die Nichteinhaltung kann Exporte über Nacht stoppen, wie 2024 zu beobachten war, als das USDA bestimmte Avocado-Chargen vorübergehend sperrte. Folglich behandelt der mexikanische Markt für Kühlkettenlogistik die Prüfungsbereitschaft als zentrales Verkaufsargument und bündelt Compliance-Dashboards mit jedem Servicevertrag.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzinstabilität in wichtigen Anbaugebieten | −0.7% | Michoacán, Jalisco, Sinaloa | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für Temperaturabweichungen und Frachtdiebstahl | −0.6% | Nationale Hochwerttransportkorridore | Mittelfristig (2–4 Jahre) |

| Mangel an Klasse-A-Kühllagerflächen in Städten der zweiten Reihe | −0.5% | Querétaro, Aguascalientes, Guanajuato | Langfristig (≥ 4 Jahre) |

| Zollengpässe in Häfen, die die Haltbarkeit gekühlter Fracht beeinträchtigen | −0.4% | Manzanillo, Lázaro Cárdenas, Veracruz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzinstabilität in wichtigen Anbaugebieten

Die durchschnittliche Stromausfallsdauer stieg von 2 Minuten auf 11 Minuten, was Avocado-Verpacker in Michoacán und Beerenexporteure in Jalisco dazu zwang, Dieselgeneratoren zu installieren, die 0,03 USD pro kWh und 15 % zu den gesamten Kühlkosten hinzufügen. Über die Kosten hinaus beschädigen Spannungseinbrüche Kompressorzyklen und verkürzen die Haltbarkeit einiger Früchte um 12 Stunden. Betreiber im mexikanischen Markt für Kühlkettenlogistik fügen nun USV-Puffer und doppelte Verdampferkreisläufe an kritischen Knotenpunkten hinzu, aber redundante Ausrüstung erhöht die Investitionskosten und verlangsamt die Amortisation[3]„Electricity in Mexico,” The Mexico Political Economist, mxpe.org.

Steigende Versicherungsprämien für Temperaturabweichungen und Frachtdiebstahlrisiken

Mehr als 85.000 Entführungen seit 2019 haben die Prämien für Kühlfahrzeugflotten auf den Korridoren Puebla–Veracruz und Mexiko–Querétaro verdoppelt. Versicherer bestehen auf GPS-Sicherungen, bewaffneten Eskorte und geofence-basierten Routingkosten, die 8–12 % auf die Frachtkosten aufschlagen. Spediteure müssen sich auch gegen Temperaturabweichungen absichern; eine verdorbene Biologika-Ladung kann den Gewinn eines Quartals zunichtemachen, was das Risikomanagement im mexikanischen Markt für Kühlkettenlogistik zu einer vorrangigen Aufgabe macht[4]„Meat Consumption in Mexico to Keep Rising,” USDA ERS, ers.usda.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertdienste treiben die Differenzierung voran

Die Kühllagerhaltung beanspruchte im Jahr 2025 einen Marktanteil von 42,2 % am mexikanischen Markt für Kühlkettenlogistik, da Emergent Cold und Frialsa die kombinierte Kapazität auf 282,7 Millionen Kubikfuß ausbauten. Der Margendruck durch volatile Strompreise treibt die Betreiber jedoch zu Dienstleistungen wie Schockfrosten, Cross-Docking und Konfektionierung, die Aufschläge von 20–35 % erzielen. Mehrwertdienste werden daher voraussichtlich ihren Anteil am mexikanischen Markt für Kühlkettenlogistik schneller als jeder andere Dienst ausbauen und bis 2031 mit einem CAGR von 4,94 % wachsen.

Digitale Orchestrierung verstärkt diesen Wandel: KI-gestützte Bedarfsprognosen aus Blue Yonders 600-Mitarbeiter-Hub in Monterrey speisen Echtzeit-Slotting-Routinen, die die Auftragszykluszeit um 30 % verkürzen. Canadian Pacific Kansas Citys jährliche Schienen-Investitionsausgaben von 240 Millionen USD erschließen Kühlblöcke, die überlastete Autobahnen umgehen und es 3PLs ermöglichen, Tür-zu-Tür-Schiene-Straße-Produkte zu bündeln. Da die Compliance-Komplexität zunimmt, belohnen Kunden Anbieter, die Etikettierung, Qualitätsprüfung und Zolldateneingabe übernehmen, was die Vorherrschaft von Mehrwertdiensten im mexikanischen Markt für Kühlkettenlogistik festigt.

Nach Temperaturtyp: Tiefkühlkapazität wächst am schnellsten

Das Gefriersegment behielt im Jahr 2025 einen Marktanteil von 27,3 % am Umsatz, dank Mexikos Geflügelproduktion von 4,1 Millionen Tonnen. Doch Tiefkühl- und Ultra-Niedrigtemperaturzonen, die an den boomenden Biologikaexporten hängen, werden voraussichtlich einen CAGR von 5,1 % erzielen und damit alle anderen Bereiche im mexikanischen Markt für Kühlkettenlogistik übertreffen. DHLs laufender Hub-Ausbau, der −80 °C-Zellen in Mehrtemperaturparks integriert, veranschaulicht den Kapitalfluss in diese Nische.

Auch der Einzelhandelsgeschmack steigert die Tiefkühllnachfrage: Premium-Eiscreme und von Köchen kreierte gefrorene Hauptgerichte belegen nun Endregale in städtischen Miniläden, eine Reaktion auf Doppelverdiener-Lebensstile. Hochdichtestandorte nutzen Mehrzonenkammern, sodass ein einzelner Gabelstaplerkreislauf gekühlte Beeren, gefrorenes Geflügel und −80 °C-Versuchsimpfstoffe ohne Kreuzkontamination bedienen kann. Diese Hybridbauten erfordern fortschrittliche Isolierung und intelligente Luftvorhänge, was die Technologieausgaben im mexikanischen Markt für Kühlkettenlogistik antreibt.

Nach Anwendung: Convenienceprodukte treiben den Anstieg bei Fertiggerichten voran

Fleisch und Geflügel behielten im Jahr 2025 einen Marktanteil von 21,5 % am Anwendungswert, gestützt durch den steigenden Pro-Kopf-Geflügelkonsum, den das USDA bis 2033 auf 43,8 kg ansteigen sieht. Dennoch werden Fertiggerichte einen CAGR von 5,3 % erzielen, da städtische Millennials das Kochen zu Hause durch aufwärmbare Gerichte ersetzen. Amazon, Walmart und MercadoLibre verlangen alle gemischt-temperierte Behälter, die innerhalb von 60 Minuten an der Haustür ankommen, und dehnen den mexikanischen Markt für Kühlkettenlogistik auf Mikro-Hubs in der Nachbarschaft aus.

Obst und Gemüse profitieren von Avocado- und Beerenexportaufschwüngen, während Fisch und Meeresfrüchte von längeren Haltbarkeitsgewinnen durch Superkühlung bei −1 °C profitieren. Pharmazeutika und Biologika nutzen grenzüberschreitende NIH- und FDA-Studienpipelines und erhöhen den Wert pro gehandhabtem Kubikfuß. Jede Branche stellt besondere Handhabungs- und Dokumentationsanforderungen, sodass Betreiber SOP-Bibliotheken diversifizieren, um Marktanteile im gesamten Spektrum der mexikanischen Kühlkettenlogistik zu sichern.

Geografische Analyse

Die nördlichen Grenzstaaten dominieren den Durchsatz, da Lastkraftwagen 72,5 % des US-amerikanisch-mexikanischen Frachtverkehrs übernehmen und die grenzüberschreitenden Volumina bis September 2024 um 52 % im Jahresvergleich gestiegen sind. Kuehne+Nagels Standort in El Paso und DSVs 83.600 m²-Projekt in Laredo veranschaulichen, wie automatisierte Depots mexikanische Versorgungsknoten mit US-amerikanischen Verbrauchermärkten innerhalb einer Tagesfahrt verbinden. Canadian Pacific Kansas Citys Kühlzuggarnituren, die nun Agroparks in Guanajuato mit Distributoren in Illinois verbinden, schützen verderbliche Waren vor Diebstahl auf Autobahnen.

Das Bajío – Querétaro, Guanajuato und Aguascalientes – nimmt Automobil- und Luft- und Raumfahrt-OEMs auf, die importierte Komponenten durch temperaturkontrollierte Cross-Docks ziehen und den adressierbaren mexikanischen Markt für Kühlkettenlogistik erweitern. Pazifische Hubs, angeführt von Manzanillo, stehen in Verbindung mit Asien; ein neuer Sieben-Linien-Shanghai-Dienst verkürzt den Tür-zu-Tür-Avocadotransit auf 24 Tage, obwohl Zollverzögerungen die Margen im Kühlbereich noch immer schmälern.

Zentrale Megastädte verbrauchen zwei Drittel der nationalen Convenienceprodukte, was Amazon und MercadoLibre dazu veranlasst, Mexiko-Stadt mit Micro-Fulfillment-Knoten zu umringen. Landwirtschaftliche Regionen im Südwesten kämpfen mit Stromausfällen, bleiben aber unverzichtbar und halten Investitionskanäle für netzgekoppelte Solar-Mikronetze offen, die Packhaus-Kühlanlagen stabilisieren.

Wettbewerbslandschaft

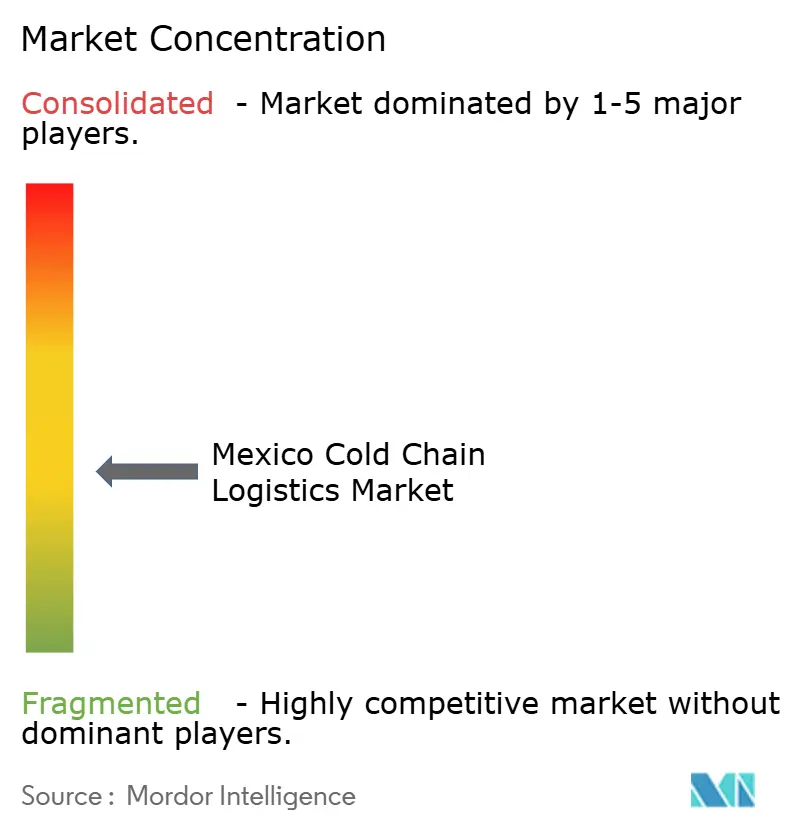

Der mexikanische Markt für Kühlkettenlogistik weist eine moderate Konzentration auf, wobei die fünf größten Akteure etwa 35–40 % des Marktanteils kontrollieren, während zahlreiche lokale Flottendienste regionale Ernten bedienen. DHL investiert 2 Milliarden EUR (2,08 Milliarden USD) in Investitionsausgaben im Gesundheitswesen, um sein Pharmasegment zu stärken. Gleichzeitig plant CPKC-Americold, 500 Millionen bis 1 Milliarde USD für die Entwicklung grenzüberschreitender Schienen-Kühlkorridore bereitzustellen. Emergent Cold und Frialsa konkurrieren darum, erstklassige Klasse-A-Standorte zu sichern, bevor sie nicht mehr verfügbar sind, während der inländische Konzern Traxion sein Stückgut-Netzwerk nutzt, um Umgebungstemperatur- und Kühl-Lagereinheiten in einer einzigen Rechnung zu konsolidieren.

Digitale Differenzierung wird zu einem entscheidenden Faktor im Markt. UNKs Software als Dienst-Telemetrie, Sensifys KI-gestützte Kompressoren und Blue Yonders Bedarfsprognose-Lösungen schaffen integrierte Ökosysteme, die den Fokus vom preisbasierten Wettbewerb auf wertschöpfende Datendienst-Bündel verlagern. Compliance-Expertise dient als weiterer Wettbewerbsvorteil, wobei Einrichtungen mit USDA-, FDA- und Guter Vertriebspraxis-Zertifizierungen exportorientierte Mieter anziehen und einen Aufschlag von 15 % auf die Mietpreise erzielen.

Sicherheitsinnovation ist ebenfalls zu einer strategischen Priorität geworden. Funktionen wie geofence-basierte Routen, Panikknöpfe und Drohnenbegleitung sind nun wichtige Überlegungen bei der Bewertung von Ausschreibungen. Dies spiegelt die zunehmende Bedeutung der Minderung von Frachtdiebstahlrisiken bei der Gestaltung von Strategien in der mexikanischen Kühlkettenlogistikbranche wider.

Marktführer der mexikanischen Kühlkettenlogistikbranche

AIT Worldwide Logistics

Emergent Cold LatAm

DHL Group

Frialsa Frigorificos

United Parcel Service of America, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: CPKC und Americold starteten einen grenzüberschreitenden Kühlschienen-Service, der den US-amerikanischen Mittleren Westen mit Mexiko verband. Diese Initiative stärkte multimodale Kühlkorridore, minderte Risiken im Zusammenhang mit Grenzstaus und wahrte die Temperaturintegrität. Darüber hinaus positionierte sie den Schienentransport als praktikable und skalierbare Alternative zum traditionellen Fernkühltransport per Lkw.

- Januar 2026: Emergent Cold LatAm eröffnete ein modernes Kühllager in der Region Guadalajara. Die Anlage hatte eine Kapazität von 12.000 Palettenstellplätzen auf 81.000 Kubikmetern und war für die Lagerung von 12.000 Tonnen Lebensmitteln ausgelegt. Das Gelände umfasste Flächen für zukünftige Erweiterungen zur Verdoppelung der Kapazität.

- August 2025: DSV eröffnete ein 83.600 m² großes Distributionszentrum in Laredo, um die grenzüberschreitenden Kühlkettenflüsse zwischen Mexiko und den Vereinigten Staaten zu stärken.

- Juni 2025: We Store Frozen begann mit dem Bau eines 40 Millionen USD teuren, 9.290 m² großen Tiefkühlagers in Laredo und erweiterte damit die Kapazität für eingehende Frischprodukte und Proteine.

Berichtsumfang des mexikanischen Marktes für Kühlkettenlogistik

| Kühllagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (−18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren/Ultra-Niedrig (unter −20 °C) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und gefrorene Desserts |

| Backwaren und Süßwaren |

| Fertiggerichte |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Studienmaterialien |

| Chemikalien und Spezialwerkstoffe |

| Sonstige verderbliche Waren |

| Nach Servicetyp | Kühllagerhaltung | |

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (−18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren/Ultra-Niedrig (unter −20 °C) | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch und Geflügel | ||

| Fisch und Meeresfrüchte | ||

| Milchprodukte und gefrorene Desserts | ||

| Backwaren und Süßwaren | ||

| Fertiggerichte | ||

| Pharmazeutika und Biologika | ||

| Impfstoffe und klinische Studienmaterialien | ||

| Chemikalien und Spezialwerkstoffe | ||

| Sonstige verderbliche Waren | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Mexikos Kühlkettenlogistiksektor bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 9,38 Milliarden USD erreichen wird, gegenüber 7,39 Milliarden USD im Jahr 2026.

Welcher jährliche Wachstumsrate wird für die temperaturkontrollierte Logistik des Landes bis 2031 erwartet?

Für den Zeitraum 2026–2031 wird ein CAGR von 4,90 % prognostiziert.

Welche Servicekategorie wächst am schnellsten in Mexikos Kühllieferketten?

Mehrwertdienste wie Co-Packing, Schockfrosten und Etikettierung sind auf dem Weg zum höchsten CAGR von 4,94 % bis 2031.

Warum skaliert die Tiefkühlkapazität in den Logistiknetzwerken des Landes so schnell?

Steigende Exporte von Biologika, Impfstoffen und Premium-Tiefkühlprodukten erfordern −80 °C-Infrastruktur und treiben einen CAGR von 5,10 % im Tiefkühlumsatz an.

Wie gestaltet das USMCA den grenzüberschreitenden Kühlhandel für mexikanische Exporteure?

Harmonisierte Gesundheits- und Pflanzenschutzregeln verkürzen die Grenzabfertigung von bis zu 48 Stunden auf nur noch 4 Stunden und steigern den Avocado- und Beerendurchsatz.

Welche Sicherheitsverbesserungen setzen Logistikunternehmen ein, um Frachtdiebstahl auf mexikanischen Autobahnen einzudämmen?

Betreiber setzen GPS-gesicherte Kühlfahrzeuge, bewaffnete Eskorte und geofence-basiertes Routing ein und senken damit Diebstahlvorfälle um 40–60 %, auch wenn die Versicherungsprämien steigen.

Seite zuletzt aktualisiert am: