Metaverse im Gesundheitswesen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.11 Milliarden US-Dollar |

| Marktgröße (2031) | 62.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Metaverse im Gesundheitswesen Marktanalyse von Mordor Intelligence

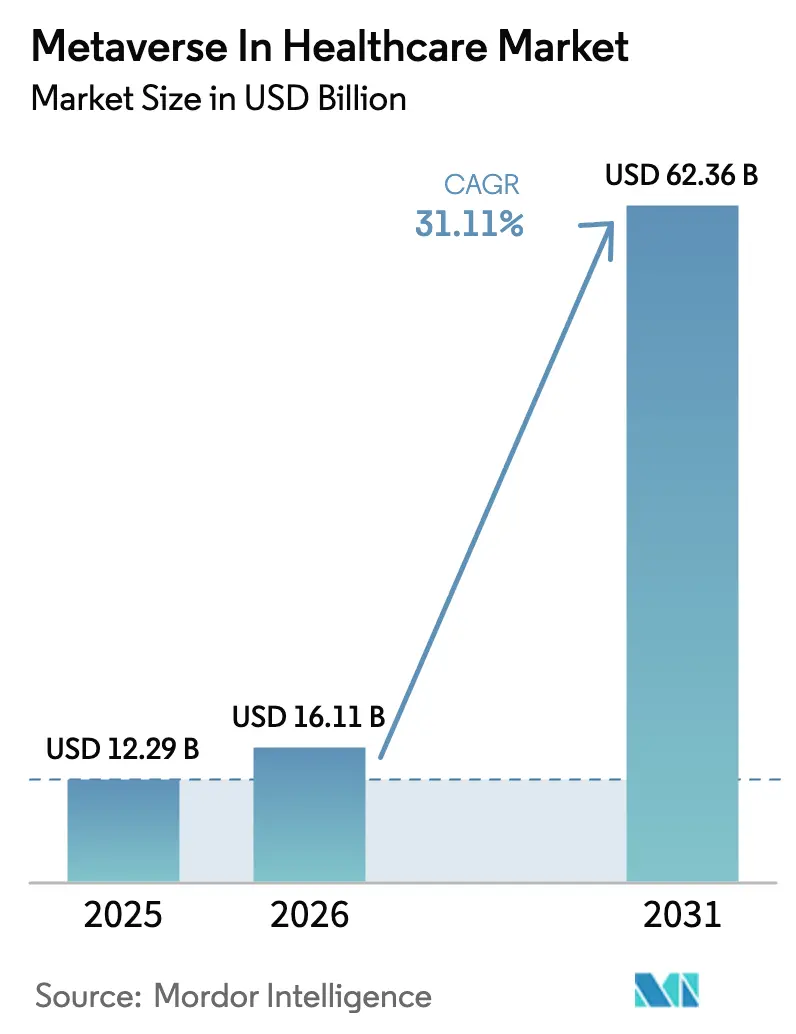

Die Marktgröße des Metaverse im Gesundheitswesen wurde im Jahr 2025 auf 12,29 Milliarden USD geschätzt und soll von 16,11 Milliarden USD im Jahr 2026 auf 62,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 31,11 % während des Prognosezeitraums (2026–2031). Immersive Technologien entwickeln sich von Pilotprojekten hin zu unternehmensweiten Implementierungen, da Krankenhäuser nach digitalen Patientenengagement-Modellen suchen, die klinische Personalengpässe und steigende Kosten ausgleichen. Die post-pandemische Normalisierung der Telemedizin, der rasche Rückgang der Hardwarepreise für AR/VR sowie klarere Erstattungswege für Extended-Reality-Therapeutika beschleunigen die Beschaffungszyklen. Gleichzeitig ermöglichen strategische Allianzen zwischen Gesundheitssystemen und Cloud-KI-Anbietern den Leistungserbringern den Zugang zur Rechenleistung, die für komplexe digitale Zwillinge erforderlich ist, ohne hohe Vorabinvestitionen. Regulierungsbehörden formalisieren zudem Leitlinien, die bestimmte XR-Therapien als langlebige medizinische Geräte einstufen, was das Vertrauen der Kostenträger stärkt und die Zeit bis zur Umsatzgenerierung verkürzt.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Softwarefunktionen für KI-gestützte Geräte: Lebenszyklusmanagement und Empfehlungen für Marktzulassungsanträge,” FDA, fda.gov

Wichtigste Erkenntnisse des Berichts

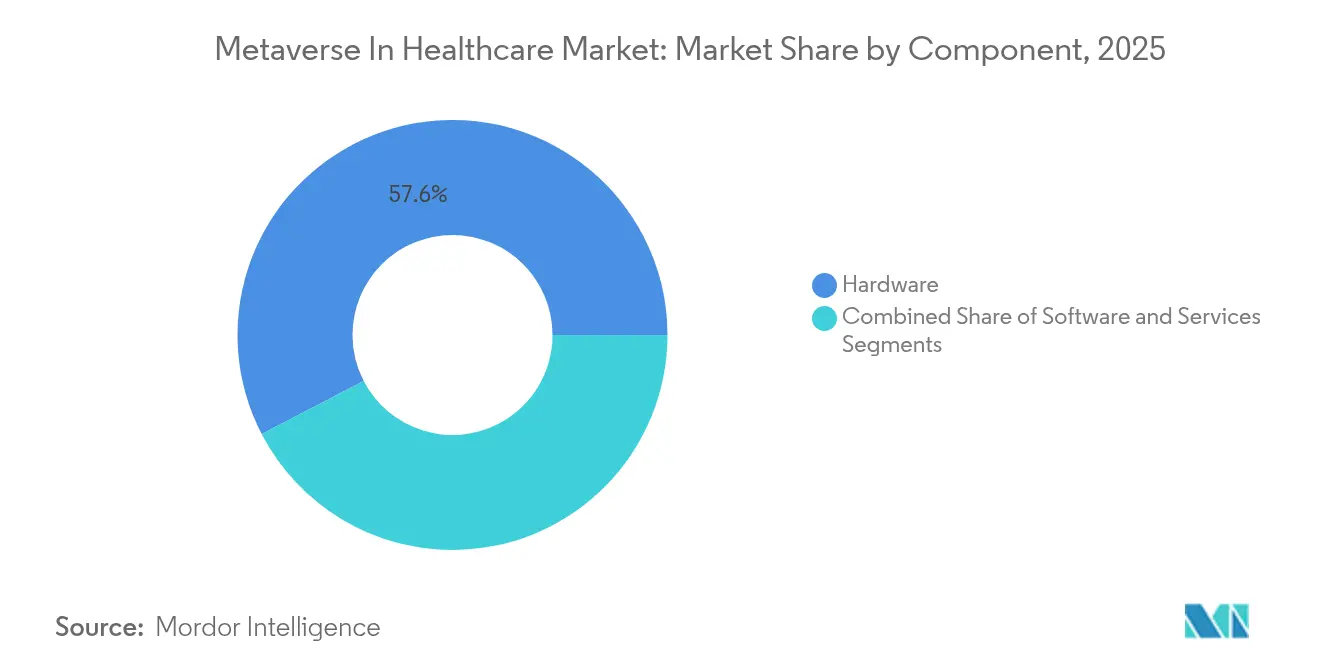

- Nach Komponente führte Hardware mit einem Anteil von 57,62 % am Metaverse-im-Gesundheitswesen-Markt im Jahr 2025, während Dienstleistungen bis 2031 die höchste CAGR von 34,20 % verzeichnen sollen.

- Nach Technologie hielt Augmented Reality im Jahr 2025 einen Umsatzanteil von 58,65 %; digitale Zwillinge sollen mit einer CAGR von 35,10 % wachsen.

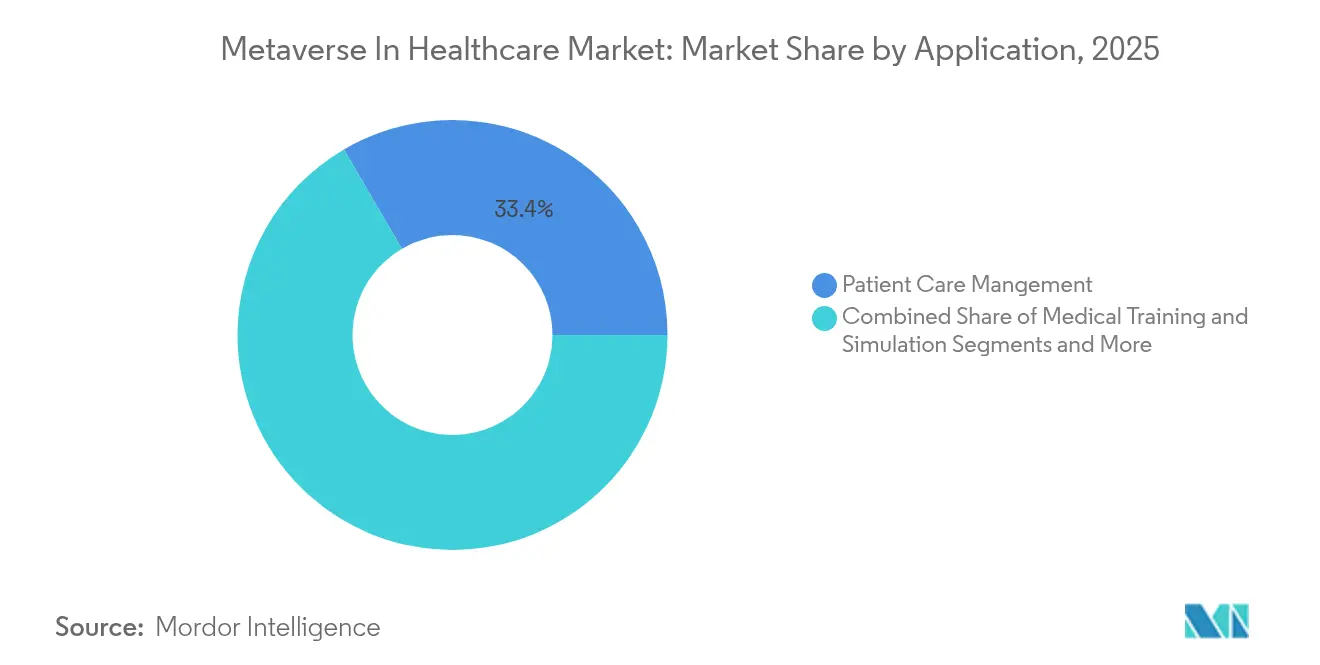

- Nach Anwendung entfiel auf das Patientenversorgungsmanagement im Jahr 2025 ein Anteil von 33,42 % an der Marktgröße des Metaverse im Gesundheitswesen, während die VR-Therapie für psychische Gesundheit mit einer CAGR von 33,90 % voranschreitet.

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken 57,80 % der Nachfrage im Jahr 2025, während Kostenträger und Versicherer die höchste CAGR von 33,10 % bis 2031 verzeichnen.

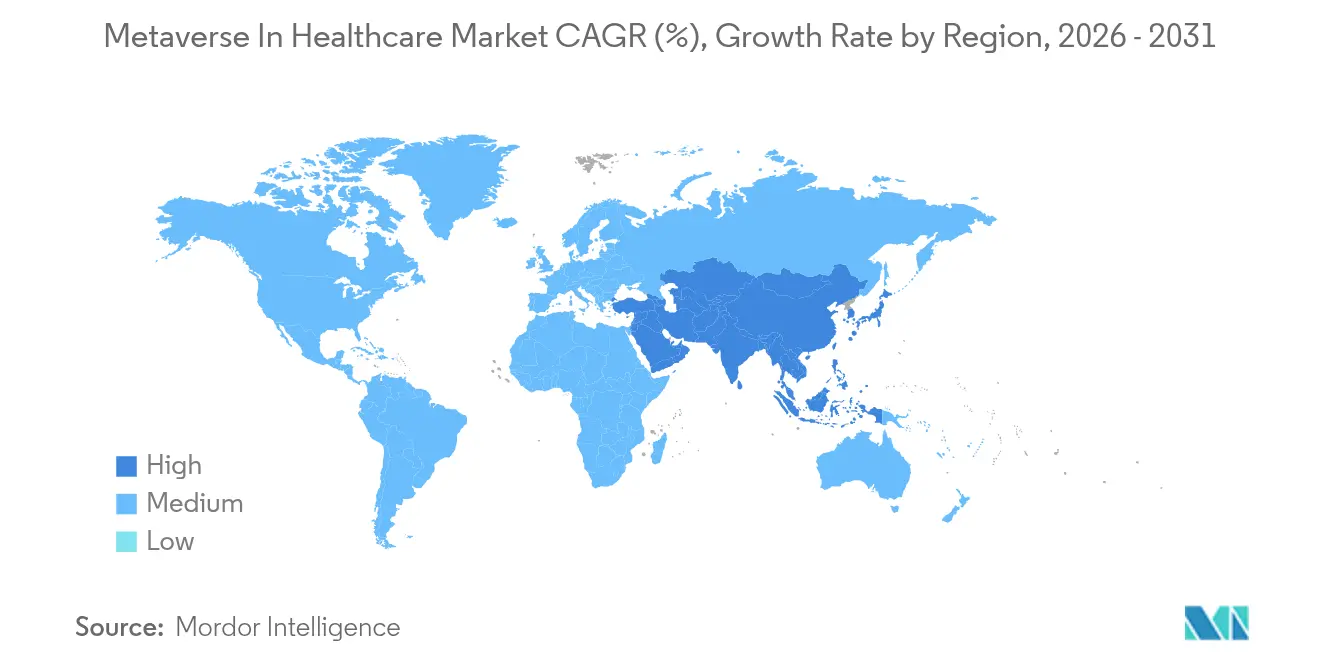

- Nach Geografie dominierte Nordamerika mit 42,05 % des Umsatzes im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 32,90 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Metaverse-im-Gesundheitswesen-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Telemedizin- und virtuellen Versorgungsnutzung nach COVID-19 | +8.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende durchschnittliche Verkaufspreise für AR/VR-Geräte erweitern die Krankenhausnutzung | +6.8% | Global, mit beschleunigter Einführung in APAC-Märkten | Kurzfristig (≤ 2 Jahre) |

| Partnerschaften zwischen Großtechnologieunternehmen und Leistungserbringern erschließen Investitionsbudgets | +5.4% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| FDA-Entwurf zur XR/DTx-Leitlinie beschleunigt die Erstattung | +4.9% | Nordamerika primär, EU sekundär | Langfristig (≥ 4 Jahre) |

| Chirurgische Planung mit digitalen Zwillingen senkt Haftpflichtprämien | +3.7% | Nordamerika und EU, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Metaverse-Medizintourismus-Hubs erschließen neue Patientenpools | +2.8% | APAC als Kernmarkt, aufkommende MEA-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Telemedizin- und virtuellen Versorgungsnutzung nach COVID-19

Das Volumen der virtuellen Versorgung bleibt erhöht, und Analystenprognosen deuten darauf hin, dass bis 2026 30 % aller medizinischen Besuche in den USA aus der Ferne durchgeführt werden. Gesundheitssysteme schichten nun immersive Umgebungen über Videoanrufe, um eine reichhaltigere Patienteneinbindung zu ermöglichen. Psychiatrische Konsultationen weisen bereits eine virtuelle Durchdringung von 38,3 % auf, was die Nachfrage nach speziell entwickelten VR-Therapieräumen ankurbelt, die die Therapietreue und die Ergebnisse verbessern. Der Europäische Gesundheitsdatenraum, der im März 2025 in Kraft trat, unterstützt die grenzüberschreitende virtuelle Versorgung durch die Standardisierung des Datenaustauschs. Leistungserbringer erproben „virtuelle Krankenhäuser”, die von multidisziplinären Teams besetzt sind, die Patienten rund um die Uhr über Metaverse-Dashboards überwachen. Diese Programme entlasten die stationären Kapazitäten und erweitern gleichzeitig den Zugang zu Spezialisten in ländlichen Gemeinden.

Sinkende durchschnittliche Verkaufspreise für AR/VR-Geräte erweitern die Krankenhausnutzung

Aggressive Kostensenkungen bei Komponenten haben die Preise für Einstiegs-Headsets unter 400 USD gesenkt, was klinische Studien für mittelgroße Krankenhäuser wirtschaftlich rentabel macht. Der Einsatz von Mixed Reality in der Zahnchirurgie zeigt nun einen positiven Return on Investment über fünf Jahre, da weniger Behandlungsfehler die Hardwarekosten ausgleichen. Die Zulassung von Apple Vision Pro für die chirurgische Bildgebung, unterstützt durch die Cinematic-Reality-App von Siemens Healthineers, zeigt, wie Geräte der Verbraucherklasse klinische Anforderungen an die Bildtreue erfüllen können. Umfragen zeigen, dass 99 % der Kliniker VR einen klinischen Nutzen beimessen, jedoch 95 % es noch nie in der Praxis eingesetzt haben, was den Bedarf an schlüsselfertigen Implementierungspartnern unterstreicht. Anbieter, die Hardware-Leasing, Software-Abonnements und klinisches Workflow-Training kombinieren, gewinnen früh an Zugkraft.

Partnerschaften zwischen Großtechnologieunternehmen und Leistungserbringern erschließen Investitionsbudgets

Joint Ventures mit hyperscaligen Cloud-Anbietern reduzieren das Risiko und die Kosten der Einführung fortschrittlicher XR-Technologien. Die Allianz von Microsoft mit NVIDIA bietet Krankenhäusern nutzungsbasierten Zugang zu beschleunigtem Computing, das fotorealistische digitale Zwillinge antreibt. CVS Health investiert in den nächsten zehn Jahren 20 Milliarden USD in die Modernisierung digitaler Zugangspunkte und schafft damit mehrjährige Umsatzchancen für Anbieter von Metaverse-Plattformen. Pharmaunternehmen wie Novo Nordisk nutzen NVIDIAs Gefion-Supercomputer, um die Arzneimittelentwicklung durch die Durchführung von In-silico-klinischen Studien zu beschleunigen. Gemeinsame Investitionsmodelle ermöglichen es kleineren Leistungserbringern, auf Infrastruktur der Unternehmensklasse zuzugreifen, ohne die Vermögenswerte zu besitzen, was wiederum die Netzwerkeffekte des Ökosystems beschleunigt.

FDA-Entwurf zur XR/DTx-Leitlinie beschleunigt die Erstattung

Die ausstehende Leitlinie der FDA zu KI-gestützten Gerätesoftwarefunktionen beschreibt, wie Entwickler eine Marktzulassung für adaptive XR-Therapeutika erlangen können. Das Programm „Zuhause als Gesundheitsversorgungszentrum” der Behörde positioniert AR/VR als Instrument zur Bekämpfung diabetesbedingter gesundheitlicher Ungleichheiten. Medicare hat neue HCPCS-Codes vorgeschlagen, die immersive digitale Therapien für psychische Gesundheit abdecken, und signalisiert damit privaten Kostenträgern, dass eine Erstattung klinisch und wirtschaftlich gerechtfertigt ist. RelieVRx von AppliedVR wurde als erste VR-Therapie mit einem Code für langlebige medizinische Geräte ausgezeichnet und schuf damit einen wichtigen Präzedenzfall. Klarere Richtlinien beseitigen eine wesentliche Finanzierungsbarriere für Krankenhäuser, die groß angelegte Implementierungen evaluieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Infrastruktur- und Integrationskosten | -7.3% | Global, mit starker Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Risiken für Cybersicherheit und Patientendatensouveränität | -5.8% | Global, mit strengeren EU-Vorschriften gemäß DSGVO | Mittelfristig (2–4 Jahre) |

| Mangelnde klinische Ergebnisbelege verlangsamen die Kostenträgerdeckung | -4.2% | Nordamerika und EU-Versicherungsmärkte | Langfristig (≥ 4 Jahre) |

| Mangel an HIPAA-erfahrenen XR-Inhaltsentwicklern | -3.1% | Nordamerika primär, global sekundär | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Infrastruktur- und Integrationskosten

Die Implementierung von XR der Unternehmensklasse erfordert Netzwerk-Upgrades, verstärkte Cybersicherheit und die Integration in elektronische Patientenakten. Kleinere Kliniken haben Schwierigkeiten, Gerätekäufe und Mitarbeiterschulungen über begrenzte Patientenvolumina zu amortisieren. Eine Kosten-Nutzen-Studie zu Mixed Reality in der Zahnmedizin zeigte erst nach drei Jahren einen positiven Return on Investment, was den frühen Cashflow-Druck unterstreicht. Krankenhäuser stehen zudem im Wettbewerb um Systemintegratoren, die sowohl HL7-Datenstandards als auch Echtzeit-3D-Engines verstehen, was die Projektbudgets in die Höhe treibt. Finanzierungsmechanismen, die Hardware, Software und Dienstleistungen in Betriebsausgaben-Abonnements bündeln, können die Hürde senken, sind aber in vielen Märkten noch im Entstehen begriffen.[2]Christine T. Shiner, „Perspektiven zur Nutzung von Virtual Reality in einem öffentlichen Krankenhausumfeld,” BMC Digital Health, bmcdigitalhealth.biomedcentral.com

Risiken für Cybersicherheit und Patientendatensouveränität

VR-Headsets erfassen detaillierte biometrische Signale wie Blickmuster und Gang, die gemäß DSGVO als hochsensibel gelten. Bedrohungsmodellierungsstudien identifizieren Manipulation und Nutzerprofilierung als wesentliche Angriffsvektoren. Homomorphe Verschlüsselung und Zero-Trust-Architekturen versprechen Abhilfe, fügen jedoch Latenz und Kosten hinzu.[3]Vasilis Xynogalas, „Das Metaverse: Auf der Suche nach Konformität mit der Datenschutz-Grundverordnung,” Internationales Datenschutzrecht, academic.oup.com Multinationale Gesundheitssysteme müssen zudem widersprüchliche Datenlokalisierungsvorschriften navigieren, die Cloud-Implementierungsstrategien erschweren. Cyberversicherungsprämien steigen als Reaktion auf aufsehenerregende Datenschutzverletzungen mit XR-Geräten, was die Gesamtbetriebskosten beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz verschiebt sich zu Dienstleistungsmodellen

Hardware machte im Jahr 2025 57,62 % des Metaverse-im-Gesundheitswesen-Marktes aus, was die Kapitalintensität von Head-Mounted-Displays, Haptikhandschuhen und Raumsensoren unterstreicht. Krankenhäuser beschaffen diese Geräte hauptsächlich für chirurgische Übungen und hochwertige Simulationslabore. Dienstleistungen sollen jedoch mit einer CAGR von 34,20 % wachsen, was die Präferenz der Leistungserbringer für Abonnementplattformen widerspiegelt, die Software-Updates, verwaltetes Hosting und klinischen Support umfassen. Metaverse-als-Dienstleistung-Angebote bündeln Compliance-Überwachung und Leistungsanalysen und helfen Chief Information Officers, Betriebsbudgetzuweisungen zu rechtfertigen.

Der Übergang zu Serviceverträgen adressiert auch das Risiko von Auffrischungszyklen. Die Lebensdauer von Hardware verkürzt sich, da die Anforderungen an Headset-Auflösungen und Prozessoren steigen. Dienstleistungsanbieter absorbieren die Obsoleszenz und verteilen die Kosten auf eine breitere Kundenbasis, was öffentliche Krankenhäuser anspricht, die einer Beschaffungsprüfung unterliegen. Integrations- und Schulungsdienstleistungen erfreuen sich einer starken Nachfrage, da 95 % der Kliniker über begrenzte XR-Erfahrung verfügen. Anbieter, die regulatorisch konforme Inhaltsbibliotheken mit Single-Sign-On-Workflows kombinieren, reduzieren den Verwaltungsaufwand und beschleunigen die Einführung durch Kliniker.

Nach Technologie: Digitale Zwillinge stören die AR-Führungsposition

Augmented Reality hielt im Jahr 2025 einen Anteil von 58,65 %, dank seiner Fähigkeit, Führungsinformationen einzublenden, ohne das reale chirurgische Feld zu verdecken. Orthopädische und kardiovaskuläre Eingriffe sind frühe Nutznießer, wobei hauchdünne Smart Glasses CT-abgeleitete Hologramme anzeigen, die die Genauigkeit der Schraubenplatzierung verbessern. Die Technologie der digitalen Zwillinge soll jedoch alle anderen Modalitäten mit einer CAGR von 35,10 % übertreffen und die Präzisionsmedizin grundlegend verändern. Echtzeit-Biometrie-Feeds aktualisieren den Zwilling und ermöglichen es Ärzten, Medikamentendosierungen zu simulieren, bevor sie auf den Patienten angewendet werden.

Die KI-Integration verstärkt die Vorhersagekraft des Zwillings, indem historische Ergebnisse mit Live-Sensordaten korreliert werden. Blockchain fügt manipulationssichere Prüfpfade hinzu, was für die medizinisch-rechtliche Akzeptanz entscheidend ist. IoT-Wearables erweitern das Modell außerhalb der Klinik und ermöglichen eine kontinuierliche postoperative Nachverfolgung. Mit der Reifung dieser Fähigkeiten wird die Marktgröße des Metaverse im Gesundheitswesen für Dienstleistungen auf Basis digitaler Zwillinge stark ansteigen, insbesondere in der präoperativen Onkologieplanung, wo Haftpflichtprämien hoch bleiben.

Nach Anwendung: VR-Therapie für psychische Gesundheit beschleunigt sich über die Patientenversorgung hinaus

Das Patientenversorgungsmanagement hielt im Jahr 2025 den größten Anteil von 33,42 % am Metaverse-im-Gesundheitswesen-Markt und umfasst virtuelle Konsultationen, Fernüberwachung und Versorgungskoordinations-Dashboards. Leistungserbringer setzen immersive Wartezimmer ein, die vor dem Besuch Vitalwerte und Gesundheitskompetenz-Bewertungen erfassen und so die klinischen Begegnungen verkürzen. Die VR-Therapie für psychische Gesundheit wächst jedoch am schnellsten mit einer CAGR von 33,90 %. Kontrollierte Expositionsumgebungen behandeln Phobien, Angstzustände und posttraumatischen Stress mit Ergebnismetriken, die mit der traditionellen kognitiven Verhaltenstherapie vergleichbar sind.

Der Erstattungsschwung folgte den Entwurfscodes von Medicare für digitale Therapeutika, an denen sich private Versicherer häufig orientieren. Start-ups liefern schlüsselfertige Kits, die an Patienten verschickt werden, komplett mit Headsets und vorinstallierten Therapiemodulen. Kliniker erhalten Adhärenz-Dashboards und können Szenarien in Echtzeit anpassen, was die Personalisierung verbessert. Ergebnisdaten fließen in Kostenträger-Dashboards ein, die vermiedene stationäre Aufnahmen verfolgen und so wertbasierte Versorgungsverträge stärken.

Nach Endnutzer: Kostenträger treiben die Einführung durch Kostenerkennung voran

Krankenhäuser und chirurgische Zentren dominierten im Jahr 2025 mit 57,80 % des Endnutzerumsatzes, da sie XR in chirurgische, pflegerische und rehabilitative Arbeitsabläufe integrieren. Lehrkrankenhäuser verlassen sich auf VR-Leichen, die wiederkehrende Ausgaben in Anatomieprogrammen senken. Diagnosezentren setzen AR-Überlagerungen ein, um die Bildinterpretation zu beschleunigen. Trotz dieser Dominanz weisen Kostenträger und Versicherer die höchste CAGR von 33,10 % auf, da sie direkt Einsparungen durch reduzierte Notaufnahmebesuche und kürzere Genesungszeiten erzielen.

Früh adoptierende Versicherer erstatten nun VR-Schmerzmanagementprogramme für Erkrankungen des Bewegungsapparates, was die Kosten für Opioidverschreibungen senkt. Versicherungsmathematische Teams nutzen digitale Zwillinge, um Zeichnungsmodelle zu verfeinern, die das Echtzeitverhalten berücksichtigen. Gemeinsame Unternehmungen zwischen Leistungserbringern und Kostenträgern erproben die häusliche Schlaganfallrehabilitation mit gamifiziertem XR und verknüpfen die Erstattung mit Meilensteinen der funktionellen Mobilität. Mit der Skalierung dieser Pilotprojekte wird der Marktanteil des Metaverse im Gesundheitswesen, der von risikotragenden Einrichtungen gehalten wird, steigen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,05 % des Umsatzes, unterstützt durch ausgereifte Telemedizinnormen, erhebliche Kapitalbudgets und eine klare FDA-Aufsicht. Die Krankenhäuser der Region fungieren als globale Referenzstandorte für XR-Best-Practices und ziehen internationale Auszubildende an. Die aufkommenden Erstattungscodes von Medicare für immersive Therapien für psychische Gesundheit stärken den kommerziellen Fall für Anbieter, die klinischen Nutzen nachweisen können. Kanada finanziert provinzübergreifende Lizenzierungspiloten, die es XR-Spezialisten ermöglichen, Patienten landesweit zu behandeln, während das Seguro-Popular-Programm Mexikos kostengünstiges Headset-Leasing für ländliche Kliniken erkundet. Große Technologie-Ökosysteme in Boston, Seattle und dem Silicon Valley fördern schnelle Prototypenentwicklung und klinische Validierungszyklen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 32,90 % bis 2031, angetrieben durch staatliche Anreize und niedrigere Arbeitskosten, die Investitionsbudgets strecken. Chinas Roadmap „Gesundes China 2030” sieht Zuschüsse für Krankenhäuser mit digitalen Zwillingen vor. Indiens Ayushman-Bharat-Digitalmission stellt nationale Patientenidentifikatoren bereit und vereinfacht die Dateninteroperabilität für immersive Telekonsultationen. Japan subventioniert XR-basierte geriatrische Therapie, um einer alternden Gesellschaft zu begegnen, und Südkorea bietet 5G-Erstattungen an, die hochbandbreitige holografische Streams unterstützen. Multinationale Unternehmen kooperieren mit lokalen Cloud-Anbietern, um Datensouveränitätsvorschriften einzuhalten und gleichzeitig globale Software-Stacks beizubehalten. Mit der Reifung dieser Projekte wird die vom Metaverse-im-Gesundheitswesen-Markt in Asien-Pazifik erfasste Marktgröße den Abstand zu Nordamerika verringern.

Europa behält ein stetiges Momentum, verankert durch die Verordnung zum Europäischen Gesundheitsdatenraum, die 810 Millionen EUR für interoperable Infrastruktur bereitstellt. Das Digitale-Versorgung-Gesetz Deutschlands beschleunigt die Aufnahme von DTx-Anwendungen in die Formulare der gesetzlichen Krankenversicherung. Das Vereinigte Königreich erprobt XR-Triagesuiten innerhalb seines NHS-111-Teleberatungsdienstes. Frankreich investiert in immersive Alternativen zu Leichen, um dem Spendermangel zu begegnen. Südeuropäische Länder konzentrieren sich auf Medizintourismus-Hubs, die Mixed-Reality-Sprachinterpretation nutzen. Strengere DSGVO-Compliance-Anforderungen verlängern jedoch die Beschaffungszyklen, da Anbieter Datenschutz-by-Design-Funktionen hinzufügen. Trotz der regulatorischen Belastung stellt koordinierte Finanzierung sicher, dass die Region bei der Gestaltung ethischer Standards für den Metaverse-im-Gesundheitswesen-Markt eine zentrale Rolle spielt.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert, wobei führende Gerätehersteller, Hyperscaler und reine Start-ups um Verträge konkurrieren. Siemens Healthineers, Medtronic und Philips integrieren XR-Module in Bildgebungs- und Navigationssysteme und nutzen installierte Basen für Upselling. Microsoft, NVIDIA und Meta Platforms stellen Toolchains und GPU-Cloud-Credits bereit, die Entwicklungshürden senken und sich als unverzichtbare Infrastrukturpartner positionieren. Apples Einstieg über Vision Pro bietet eine hochauflösende Anzeigeoption und fördert klinisch zertifizierte Zubehör-Ökosysteme.

Strategische Partnerschaften dominieren die Markteinführungsmodelle. Microsoft und NVIDIA haben gemeinsam Echtzeit-Inferenzdienste entwickelt, die fotorealistische chirurgische Zwillinge auf Azure ermöglichen. CVS Healths Modernisierungsfonds von 20 Milliarden USD sichert mehrjährige Beschaffungspipelines für XR-Workflow-Anbieter. AppliedVR arbeitet mit Kostenträgern zusammen, um wirtschaftliche Ergebnisse zu validieren und den ersten dauerhaften Erstattungscode für immersive Schmerzlinderung zu sichern. Diese Allianzen ermöglichen Risikoteilung, beschleunigen die Einführung und diversifizieren gleichzeitig die Einnahmequellen über Hardware, Software und Dienstleistungen.

Nischeninnovatoren nutzen Lücken in Inhalten, Compliance und Cyberabwehr. XRHealth bietet HIPAA-konforme Teletherapieräume an, die in elektronische Patientenakten integriert sind. Veyond Metaverse konzentriert sich auf intraoperative Kollaborationsplattformen, die entfernte Chirurgen in Echtzeit verbinden. Cybersicherheitsspezialisten setzen Zero-Trust-Geräteagenten ein, die auf biometrische Datenströme zugeschnitten sind und die Bedenken der Versicherer ansprechen. Mit der Anhäufung klinischer Belege und der Stabilisierung der Erstattung ist eine Konsolidierung wahrscheinlich, wobei Infrastrukturriesen eine tiefere vertikale Integration anstreben.

Marktführer im Bereich Metaverse im Gesundheitswesen

Medtronic

NVIDIA Corporation

Pfizer Inc.

Koninklijke Philips N.V.

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NVIDIA kooperierte mit IQVIA, Illumina, Mayo Clinic und Arc Institute, um KI-Agenten und beschleunigtes Computing in klinischen Studien und der Genomik einzusetzen.

- Juni 2025: CVS Health stellte einen Plan über 20 Milliarden USD vor, um die US-amerikanische Verbrauchergesundheitsversorgung zu modernisieren, mit Schwerpunkt auf Interoperabilität und immersiver Patienteneinbindung.

- März 2025: Die Verordnung zum Europäischen Gesundheitsdatenraum wurde veröffentlicht und stellt 810 Millionen EUR für grenzüberschreitende Gesundheitsdateninfrastruktur in den EU-Mitgliedstaaten bereit.

Umfang des globalen Metaverse-im-Gesundheitswesen-Marktberichts

Gemäß dem Umfang des Berichts bezeichnet Metaverse im Gesundheitswesen die Einbindung von Virtual- und Augmented-Reality-Technologien in medizinische Praktiken, Ausbildung und Patientenversorgung. Diese Integration fördert immersive und interaktive Umgebungen, die es medizinischem Fachpersonal und Patienten ermöglichen, an einer Reihe von Aktivitäten teilzunehmen.

Der Metaverse-im-Gesundheitswesen-Markt ist nach Komponente, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Nach Technologie ist der Markt in Augmented Reality und Virtual Reality, IoT und tragbare Gesundheitsgeräte, künstliche Intelligenz und andere Technologien segmentiert. Nach Anwendung ist der Markt in Telemedizin, medizinische Ausbildung und Simulation, Patienteneinbindung und Fernüberwachung, robotergestützte Chirurgie, psychische Gesundheit und Rehabilitation, Datenmanagement und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in medizinische und diagnostische Zentren, Medizingerätehersteller, Biotechnologie- und Pharmaunternehmen sowie andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wurden die Marktgrößen und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Hardware | Head-Mounted-Displays |

| Haptik- und Holo-Haptik-Geräte | |

| Tragbare Sensoren und Smart Glasses | |

| Software | Anwendungssoftware |

| Middleware / SDK | |

| Metaverse-als-Dienstleistung-Plattformen | |

| Dienstleistungen | Integration und Implementierung |

| Schulung und Beratung | |

| Support und Wartung |

| Augmented Reality (AR) |

| Virtual Reality (VR) |

| Mixed Reality (MR) |

| Künstliche Intelligenz |

| IoT und tragbare Gesundheitsgeräte |

| Blockchain |

| Digitale Zwillinge |

| Telemedizin und virtuelle Konsultationen |

| Medizinische Ausbildung und Simulation |

| Patienteneinbindung und Fernüberwachung |

| Robotergestützte und Fernchirurgie |

| Psychische Gesundheit und Neurorehabilitation |

| Datenmanagement und Analytik für digitale Zwillinge |

| Andere Anwendungen (Arzneimittelentwicklung, Lieferkette) |

| Krankenhäuser und chirurgische Zentren |

| Diagnostik- und Bildgebungszentren |

| Medizingerätehersteller |

| Biotechnologie- und Pharmaunternehmen |

| Akademische und Forschungsinstitute |

| Kostenträger und Versicherer |

| Andere Gesundheitsdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | Head-Mounted-Displays |

| Haptik- und Holo-Haptik-Geräte | ||

| Tragbare Sensoren und Smart Glasses | ||

| Software | Anwendungssoftware | |

| Middleware / SDK | ||

| Metaverse-als-Dienstleistung-Plattformen | ||

| Dienstleistungen | Integration und Implementierung | |

| Schulung und Beratung | ||

| Support und Wartung | ||

| Nach Technologie | Augmented Reality (AR) | |

| Virtual Reality (VR) | ||

| Mixed Reality (MR) | ||

| Künstliche Intelligenz | ||

| IoT und tragbare Gesundheitsgeräte | ||

| Blockchain | ||

| Digitale Zwillinge | ||

| Nach Anwendung | Telemedizin und virtuelle Konsultationen | |

| Medizinische Ausbildung und Simulation | ||

| Patienteneinbindung und Fernüberwachung | ||

| Robotergestützte und Fernchirurgie | ||

| Psychische Gesundheit und Neurorehabilitation | ||

| Datenmanagement und Analytik für digitale Zwillinge | ||

| Andere Anwendungen (Arzneimittelentwicklung, Lieferkette) | ||

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren | |

| Diagnostik- und Bildgebungszentren | ||

| Medizingerätehersteller | ||

| Biotechnologie- und Pharmaunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Kostenträger und Versicherer | ||

| Andere Gesundheitsdienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Metaverse-im-Gesundheitswesen-Markt?

Die Größe des Metaverse-im-Gesundheitswesen-Marktes soll im Jahr 2026 16,11 Milliarden USD erreichen und mit einer CAGR von 31,11 % auf 62,36 Milliarden USD bis 2031 wachsen.

Wie hoch ist der aktuelle Wert des Metaverse-im-Gesundheitswesen-Marktes?

Der Markt wird im Jahr 2026 auf 16,11 Milliarden USD geschätzt und soll bis 2031 62,36 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren mit einer CAGR von 34,20 %, da Leistungserbringer von Hardware-Eigentum zu Abonnementplattformen wechseln.

Warum gewinnen digitale Zwillinge im Gesundheitswesen an Bedeutung?

Digitale Zwillinge ermöglichen eine patientenspezifische chirurgische Planung, die Haftpflichtprämien senken und Ergebnisse verbessern kann, was eine CAGR von 35,10 % innerhalb dieses Technologiesegments antreibt.

Wie integrieren Kostenträger Metaverse-Anwendungen?

Kostenträger und Versicherer integrieren immersive digitale Therapeutika in ihre Deckungsrichtlinien und streben an, Schadenkosten durch Präventivversorgung und Fernüberwachung zu senken.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer prognostizierten CAGR von 32,90 % aufgrund unterstützender staatlicher Programme und kosteneffizienter Implementierungsmodelle.

Seite zuletzt aktualisiert am: