Marktgröße und Marktanteil für Sublimationsdruck

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

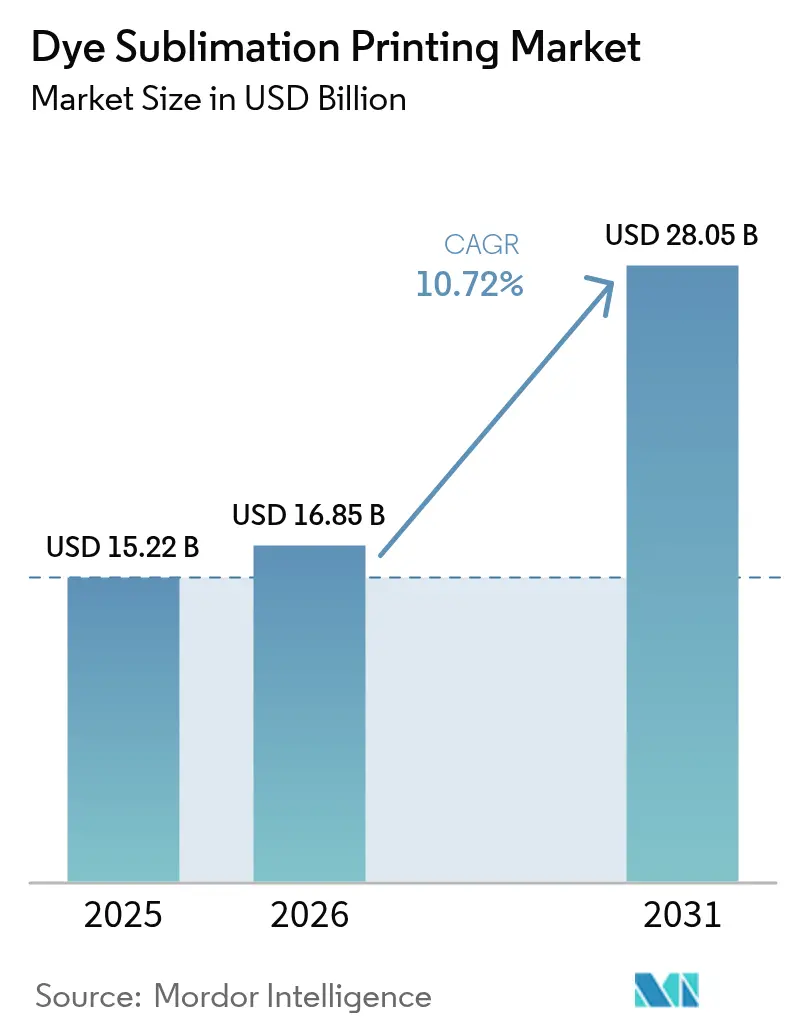

| Marktgröße (2026) | 16.85 Milliarden US-Dollar |

| Marktgröße (2031) | 28.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sublimationsdruck von Mordor Intelligence

Die Marktgröße für Sublimationsdruck wird voraussichtlich von USD 15,22 Milliarden im Jahr 2025 auf USD 16,85 Milliarden im Jahr 2026 wachsen und bis 2031 USD 28,05 Milliarden bei einer CAGR von 10,72 % im Zeitraum 2026–2031 erreichen. Die Nachfrage nimmt zu, da Sport-Bekleidungs-, Automobil-Interieur- und Dekorationsmarken fotorealistische Grafiken anstreben, die mit minimalem Wasserverbrauch in hoher Geschwindigkeit produziert werden können. Hersteller begegnen der Polyester-Rohstoffpreisinflation durch Investitionen in Hochgeschwindigkeits-Industrielinien, die die Gesamtbetriebskosten senken und gleichzeitig Qualität und Konsistenz wahren. Strategische Kapazitätserweiterungen durch Druckkopf- und Gerätehersteller haben zudem die Lieferzeiten stabilisiert, sodass Verarbeiter kurzlaufende personalisierte Aufträge annehmen können, ohne Großvolumenverträge zu gefährden. Im Bereich Nachhaltigkeit treiben verschärfte globale Vorschriften zu Wasser- und PFAS-Emissionen die Verarbeiter zunehmend hin zu wasserfreien Sublimationstechnologien und biobasierten Polyestersubstraten, was einen doppelten Anreiz für Geräteaufrüstungen schafft.

Wesentliche Erkenntnisse des Berichts

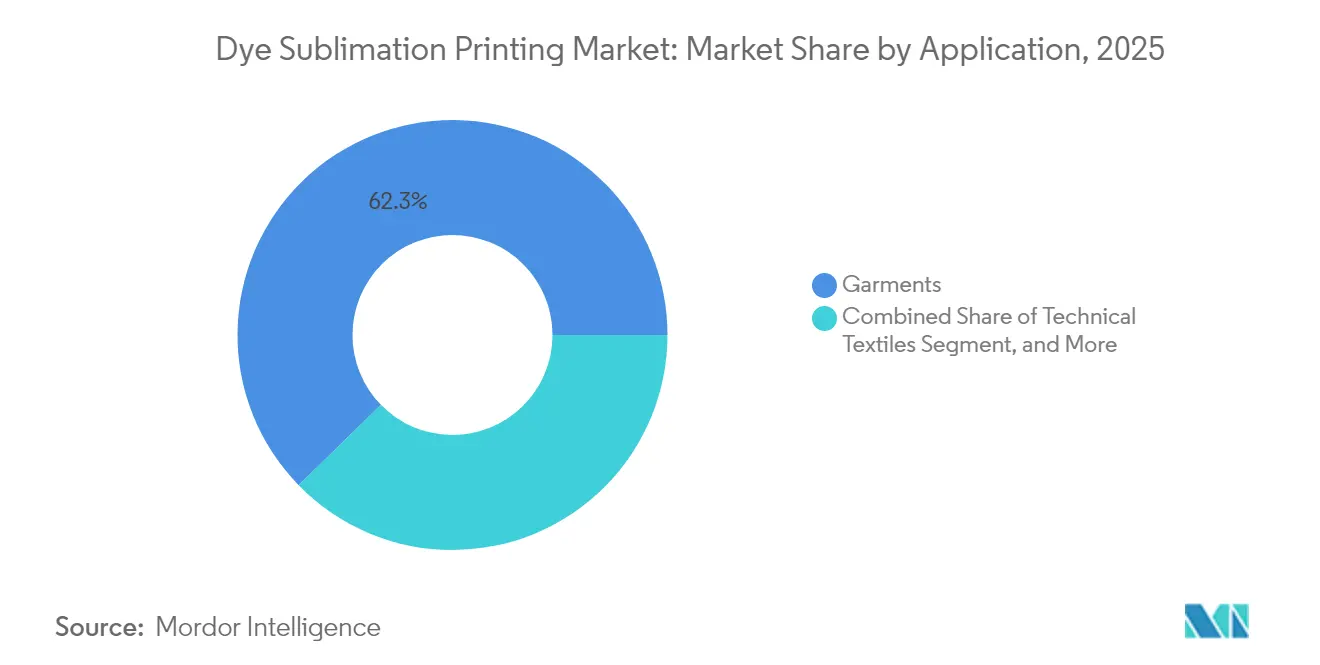

- Nach Anwendung entfiel auf Bekleidung im Jahr 2025 ein Umsatzanteil von 62,31 %; technische Textilien werden bis 2031 mit einer CAGR von 10,98 % expandieren.

- Nach Druckertyp führten Großformatsysteme mit einem Marktanteil von 55,74 % am Markt für Sublimationsdruck im Jahr 2025, während Industrieplattformen bis 2031 voraussichtlich mit einer CAGR von 11,76 % wachsen werden.

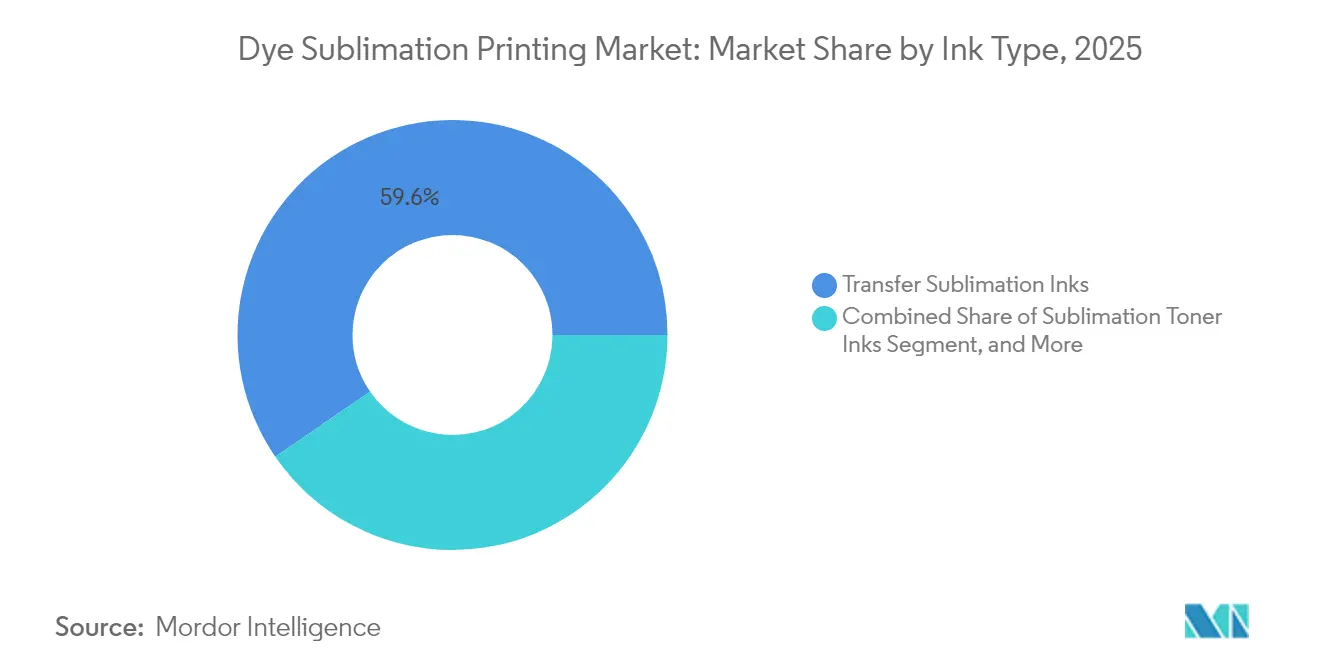

- Nach Tintentyp entfielen auf Transferformulierungen im Jahr 2025 ein Anteil von 59,58 % an der Marktgröße für Sublimationsdruck, und Direkt-auf-Stoff-Tinten werden über den Prognosezeitraum mit einer CAGR von 12,13 % zulegen.

- Nach Substrat dominierten Polyestergewebe im Jahr 2025 mit einem Anteil von 64,71 %; hybride technische Textilien werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,86 % steigen.

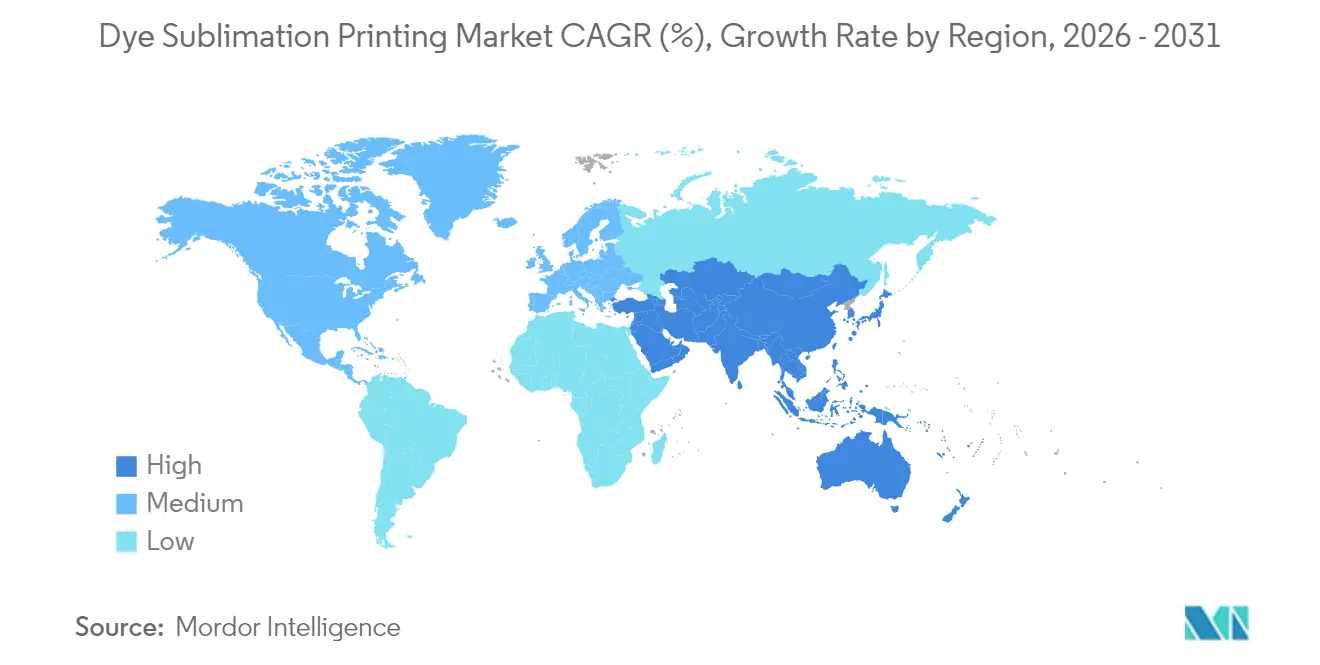

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 40,11 %, und die Region wird bis 2031 das stärkste regionale Wachstum mit einer CAGR von 12,68 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sublimationsdruck

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei individualisierten Sport- und Modebekleidungsprodukten | +2.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umstieg auf wassereffiziente digitale Textilprozesse | +2.1% | Global, am ausgeprägtesten in der EU | Langfristig (≥ 4 Jahre) |

| Einführung von Hochgeschwindigkeits-Industriedruckern zur Senkung der Gesamtbetriebskosten | +1.9% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einsatz von KI-gesteuerter Design-to-Print-Software | +1.6% | Nordamerika und EU, Expansion in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrageboom nach technischen Textilien für Elektrofahrzeug-Innenräume | +1.4% | China, EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Biobasiertes Polyester ermöglicht nachhaltige Sublimation | +1.2% | EU und Nordamerika, schrittweise Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei individualisierten Sport- und Modebekleidungsprodukten

Die Individualisierung hat sich von einem optionalen Vorteil zu einem kaufentscheidenden Faktor entwickelt, da Vereine, Hochschulteams und unabhängige Marken auf On-Demand-Mikrofabrik-Modelle setzen, die das Lagerrisiko erheblich reduzieren. Lohnfertiger, die bisher auf Siebdruck angewiesen waren, adoptieren nun digitale Sublimationslinien, um vollflächige Grafiken in mehreren Farbvarianten ohne zusätzliche Rüstkosten zu verarbeiten. Cisco Athletic verkörpert diesen Wandel, indem es unbegrenzte Farben und Platzierungsoptionen zu einem Pauschalpreis anbietet und Käufern zeigt, dass Komplexität keinen Aufpreis mehr bedeutet. Teams profitieren von zweiwöchigen Lieferzeiten, während Verarbeiter aufgrund von geringerem Abfall und weniger Retouren höhere Margen erzielen. Die gleiche Infrastruktur bedient nun auch Modekapseln und Influencer-gesteuerte Drops, was die installierte Basis an Sublimationsgeräten verbreitert. Da Verbraucherbefragungen Markentreue mit ökologischer Transparenz verknüpfen, unterstützt die On-Demand-Produktion auch die Emissionsziele von Unternehmen, indem tote Lagerbestände und zusätzliche Transportwege eliminiert werden.

Umstieg auf wassereffiziente digitale Textilprozesse

Der wasserfreie Transfermechanismus der Sublimation ist zu einer Abkürzung bei der Einhaltung von Umweltvorschriften geworden, da Regulierungsbehörden den Druck auf Nassverarbeitungsmühlen erhöhen. Betreiber, die eine Wärmerückgewinnung im geschlossenen Kreislauf integrieren, berichten von Energieeinsparungen, die die Wasserreduzierungen verstärken, und veröffentlichte Fallstudien zeigen Durchsatzsteigerungen von bis zu 30 % nach Layout- und Energieoptimierung. Die europäische Strategie für nachhaltige und kreislauforientierte Textilien fördert nun Anwender durch die Vergabe von Punkten im Rahmen des grünen öffentlichen Beschaffungswesens, was die Einführung bei großen Webereien, die globale Marken beliefern, beschleunigt. Für Verarbeiter erschließt die Fähigkeit, Zertifizierungen wie bluesign und OEKO-TEX zu erlangen, Premiumverträge mit Einzelhändlern, die Scope-3-Wasserabdrücke offenlegen müssen. Der Wettbewerbsvorteil wird zusätzlich durch die Bereitschaft der Verbraucher gestärkt, höhere Preise für Bekleidung zu zahlen, die mit zertifizierten, umweltschonenden Druckverfahren hergestellt wurde.

Einführung von Hochgeschwindigkeits-Industriedruckern zur Senkung der Gesamtbetriebskosten

Gerätehersteller haben die Kostenlücke zum Rotationssiebdruck durch Steigerung der Produktivität und Automatisierung der Kalibrierung verringert. Der Epson Monna Lisa ML-64000 erreicht 740 m²/h bei Produktionsqualität und bewahrt dabei die Punktplatzierungsgenauigkeit durch die Dynamic Alignment Stabilizer-Technologie, was großen Webereien das Vertrauen gibt, Hauptauftragsvolumina zu migrieren.[1]Epson Monna Lisa, „ML-64000”, epson-monnalisa.eu Asiatische Anbieter wie HPRT ziehen mit Modellen mit 1.080 m²/h nach, die einen vollschichtigen, mannlosen Betrieb ermöglichen. Automatisierte Wartungssequenzen, Kontinuierliche-Tinten-Systeme und Druckkopfredundanz reduzieren Ausfallzeiten, was den Break-even-Punkt für mittelgroße Verarbeiter senkt. Wenn Rüstzeitenentfall und Abfalleinsparungen einbezogen werden, stellen Analysten einen Kostenvorteil von 15–20 % gegenüber analogen Methoden bei Auflagen unter 3.000 Laufmetern fest.

Einsatz von KI-gesteuerter Design-to-Print-Software

RIP-Plattformen integrieren nun neuronale Engines, die automatisch Rapportmuster generieren, Farbverschiebungen auf texturierten Stoffen vorhersagen und die Verschachtelung optimieren können, um die Materialausbeute zu steigern. Roland DGs VersaWorks 7 wendet fortschrittliche Farbmanagement-Algorithmen an, die ICC-Profile an Stoffchargen koppeln und so die Farbtreue über verteilte Produktionszellen hinweg sicherstellen. Plug-ins greifen auch auf Daten aus E-Commerce-Shops zu, um Namen und Nummern im Batch-Modus einzufügen, was die Auftragsvorbereitungszeit von Stunden auf Minuten reduziert. Der größte Mehrwert entsteht in der Bedarfsprognose: KI-Systeme analysieren Abverkaufsdaten und lösen automatisierte Nachdrucke nur dann aus, wenn Algorithmen ein Lagerausfallrisiko signalisieren, womit die Versprechen niedriger Lagerbestände von On-Demand-Modellen gewahrt werden. Frühe Anwender berichten von einer um 25 % schnelleren Markteinführung neuer Designs und einer zweistelligen Reduzierung der Arbeitskosten in der Kunstredaktion.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Pressen und Veredelungsanlagen | -1.8% | Global, besonders herausfordernd für KMU | Kurzfristig (≤ 2 Jahre) |

| Beschränkung auf Polyester-Substrate | -1.2% | Global, strengere Kontrolle in der EU | Mittelfristig (2–4 Jahre) |

| Volatile Beschaffungskosten für Dispersionsfarbstoffe | -0.9% | Global, konzentriert in asiatisch-pazifischen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| PFAS-Vorschriften für Transferpapiere | -0.7% | Nordamerika und EU, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Pressen und Veredelungsanlagen

Sublimationslinien in Industriequalität erfordern nach wie vor Investitionen, die einschließlich Heizpressen, Trocknungstunneln und Workflow-Software USD 200.000 übersteigen können – eine Hürde, die viele Kleinproduzenten abschreckt. Hohe Zinssätze haben die monatlichen Leasingkosten in die Höhe getrieben, und fast die Hälfte der befragten Textilunternehmen hat Expansionspläne im Jahr 2024 aufgrund von Finanzierungsengpässen verschoben. Umbaumaßnahmen am Standort verursachen zusätzliche Kosten, da Pressen stabile Luftfeuchtigkeit, fortschrittliche Belüftungssysteme und Sicherheitskontrollen für Hochtemperaturbetrieb erfordern. Als Reaktion darauf führen Gerätehersteller Click-Charge-Modelle ein, die Hardware, Service und Tinte zu einem einzigen Kosten-pro-Laufmeter-Preis bündeln, was die Barauslagen für Neueinsteiger senkt. Obwohl die Einführung zunimmt, unterdrückt die Kapitalbarriere weiterhin die Zahl der Neueinsteiger, insbesondere in Schwellenländern, wo die Kreditkonditionen eng bleiben.

PFAS-Vorschriften für Transferpapiere

Californias AB 1817 und die EU-PFHxA-Beschränkung setzen strenge PFAS-Grenzwerte durch und zwingen Lieferanten, Papierbeschichtungen neu zu formulieren, die früher auf fluorierten Chemikalien für eine saubere Ablösung beruhten.[2]SGS, „Ausstieg aus PFAS in der Textilindustrie”, sgs.com Der Übergang ist komplex: Neue silikon-basierte Alternativen müssen dieselbe Dimensionsstabilität und Tintenablöseleistung erzielen, ohne die Liniengeschwindigkeit zu beeinträchtigen. Frühe Neuformulierungen haben Labortests bestanden, dennoch berichten Verarbeiter bei Läufen mit hoher Luftfeuchtigkeit von geringfügigen Ausbeuteverlusten. Die Einhaltung erfordert auch Lieferkettentransparenz; Webereien müssen einen PFHxA-Gehalt unter 25 ppb nachweisen und Drittanbieter-Zertifizierungen einholen, was Kosten und Verwaltungsaufwand erhöht. Während die Regelung Innovationen fördert und möglicherweise die Tür für biologisch abbaubare Beschichtungen öffnet, sind kurzfristige Störungen wahrscheinlich, während Betreiber Ersatzpapiere auf der Presse validieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bekleidung sichert Umsätze, während technische Textilien beschleunigen

Bekleidung machte im Jahr 2025 62,31 % der Umsätze aus, was verdeutlicht, wie sehr Teamwear, Athleisure und Fast-Fashion-Kapseln auf Sublimation setzen, um lebhafte, vollflächige Drucke ohne Lagerrisiko zu realisieren. Technische Textilien hingegen repräsentieren eine kleinere Basis, werden jedoch bis 2031 mit einer CAGR von 10,98 % wachsen, da Automobilhersteller leichte Polyesterverbundwerkstoffe für Dachhimmel, Türverkleidungen und Sitzbezüge einsetzen. Die Marktgröße für Sublimationsdruck im Bereich Bekleidung wird voraussichtlich stetig expandieren, da Sportligen die Nachfüllzyklen weiter verkürzen und Direct-to-Consumer-Plattformen die Auftragsaggregation vereinfachen.

Das Wachstum bei technischen Textilien ist mit der Neugestaltung von Elektrofahrzeug-Innenräumen verbunden, bei der spritzgegossene Teile durch stoffbezogene Komponenten ersetzt werden, was einen bis zu 25 % geringeren CO₂-Fußabdruck ermöglicht. Produzenten erproben flamm-hemmende Beschichtungen, die mit Sublimation kompatibel sind und FMVSS-302-Standards erfüllen, wodurch neue Umsatzströme erschlossen werden. Breitere Automobilvorschriften, die 25 % Recyclinganteil fordern, begünstigen polyesterbasierte Strukturen – ein Substrat-Sweetspot für Sublimation. Da regulatorische Gutschriften recycelte Innenräume fördern, verhandeln Tier-1-Lieferanten Mehrjahres-Druckverträge, was Verarbeitern die Volumenstransparenz gibt, die zur Rechtfertigung von Industriepress-Investitionen erforderlich ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Druckertyp: Industrieplattformen liefern Skalierbarkeit

Großformateinheiten (<74") hielten im Jahr 2025 einen Umsatzanteil von 55,74 %, da sie der Breite der meisten Rolle-zu-Rolle-Veredelungslinien entsprechen und den Mittvolumen-Sweetspot von Mode- und Dekorationsverarbeitern bedienen. Industrieplattformen über 74" werden jedoch voraussichtlich bis 2031 eine CAGR von 11,76 % verzeichnen, angetrieben durch Webereien, die Einzeldurchlauf-Effizienz und Vollschicht-Durchsatz anstreben. Der Markt für Sublimationsdruck profitiert davon, dass Druckkopfhersteller die Ausgabekapazität in neuen Werken vervierfachen, wie z. B. Epsons Erweiterung im Wert von JPY 5,1 Milliarden (USD 34 Millionen) in Tohoku mit geplantem Abschluss im September 2025.

Industrielinien reduzieren den Tintenverbrauch pro Meter durch den Einsatz symmetrischer Düsenanordnungen und Echtzeit-Drop-Watch-Systeme, die Übersprühen reduzieren. Die Integration von Inline-Fixierung reduziert zudem den Personalaufwand, da Rollen vollständig fixiert das Band verlassen und direkt zur Inspektion und zum Schneiden bereit sind. Die kombinierten Einsparungen können die gesamten Betriebskosten im Vergleich zu repositionierbaren zweistufigen Workflows um zweistellige Beträge reduzieren. Für Verarbeiter in Regionen mit hohen Lohnkosten kompensiert die Automatisierung die Lohninflation und unterstützt Reshoring-Strategien, die schnelle lokale Lieferung priorisieren.

Nach Tintentyp: Transfer dominiert, aber Direkt-auf-Stoff gewinnt an Schwung

Transfertinten erzielten im Jahr 2025 einen Anteil von 59,58 %, gestützt durch gut etablierte Papierlieferketten, die Farbkonsistenz über diverse Drucker-Flotten hinweg garantieren. Direkt-auf-Stoff-Formulierungen werden mit einer CAGR von 12,13 % expandieren, da Webereien Papierabfall eliminieren und Auftragswechsel beschleunigen möchten. Frühe Anwender berichten von einer Reduzierung der Verbrauchsmaterialkosten pro Quadratmeter um 15 % nach dem Umstieg auf papierlose Workflows – ein Wert, der steigt, wenn Entsorgungsgebühren einbezogen werden.

Nach OEKO-TEX ECO PASSPORT zertifizierte Dispersionspigmente, wie Epsons Genesta-Linie, erfüllen sowohl Marken- als auch regulatorische Anforderungen und reduzieren gleichzeitig die Emissionen flüchtiger organischer Verbindungen. Die an den Direkt-auf-Stoff-Bereich gebundene Marktgröße für Sublimationsdruck wird zusätzlich durch bluesign-Kriterien gestützt, die ab Januar 2025 PFAS-freie Tinten vorschreiben, was Modelabels dazu veranlasst, Lieferanten zu bevorzugen, die bereits konform sind. Parallel dazu erforschen Pigmentchemiker biobasierte Farbmittel, die die Beschaffungskosten von Rohölpreisschwankungen entkoppeln und damit eines der oben genannten kritischen Hemmnisse adressieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Substratkategorie: Polyester führt, Hybride entstehen

Polyester hielt im Jahr 2025 einen Umsatzanteil von 64,71 %, da seine molekulare Affinität zu Sublimationsfarbstoffen eine unübertroffene Waschbeständigkeit und Farbintensität liefert. Hybride technische Textilien, die recyceltes Polyester mit biobasierten Fasern kombinieren, sollen jedoch mit einer CAGR von 11,86 % wachsen, was mit den Kreislaufzielen der Automobil- und Luft- und Raumfahrtbranche übereinstimmt. Der Markt für Sublimationsdruck profitiert davon, dass Recycler Radiokarbon-Tests gemäß ASTM D6866 einsetzen, um den biobasierten Anteil zu verifizieren und das Markenvertrauen in Materialaussagen zu stärken.

Bodenbelaghersteller haben Mono-Material-Polyesterrücken eingeführt, die eine vollständige Recyclingfähigkeit ermöglichen, ohne die Abriebfestigkeit zu beeinträchtigen, und Sublimation als Dekorationsverfahren positionieren, das die Verwertung am Lebensende unterstützt. In der Bekleidung erproben Webereien teilweise biobasiertes PET mit identischen Farbaufnahmeeigenschaften, was einen nahtlosen Übergang für bestehende Drucker ermöglicht. Verarbeiter erweitern daher ihre Substratportfolios um gewirkte, gewebte und Verbundstrukturen und diversifizieren so die Umsätze, während sie in der Polyesterchemie-Familie bleiben, die Sublimation erfordert.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 40,11 % des Umsatzes, unterstützt durch dichte Fertigungscluster, integrierte Rohstoffversorgung und günstige Einfuhrzölle für Geräte, die in Märkten wie Vietnam auf 0 % sinken. China bleibt das Epizentrum mit 20,46 Milliarden produzierten Bekleidungseinheiten im Jahr 2024, was einem Wachstum von 4,22 % gegenüber dem Vorjahr entspricht. Regierungsprogramme, die eine 70%ige Digitalisierung von Textilunternehmen bis 2025 fördern, veranlassen sogar kleinere Webereien, Rolle-zu-Rolle-Sublimationspressen einzusetzen, was die Marktdurchdringung beschleunigt. Steigende Lohnkosten veranlassen jedoch Automatisierungsinvestitionen, die wiederum die Nachfrage nach Hochdurchsatz-Industrieplattformen ankurbeln.

Nordamerika behält einen beträchtlichen Anteil, angetrieben durch Hochschul- und Profi-Sportteams, die schnelle Personalisierung und inländische Produktion für Lizenz-Compliance benötigen. Die Region ist auch bei der Einführung von KI-gesteuerter Workflow-Software führend, was schnellere Designzyklen und reduzierten Pre-Press-Aufwand ermöglicht. Handelsförderungsabkommen gestalten weiterhin die Einfuhrzölle auf Polyester-Rohlinge, was Nearshoring-Strategien beeinflusst, die Mexiko als Substratzulieferer für US-Druckereien positionieren.

Die strengen Umweltvorschriften Europas stimulieren die Einführung wasserfreier Sublimation und PFAS-freier Beschichtungen und verschaffen dem Markt für Sublimationsdruck einen regulatorischen Rückenwind. Horizon Europe hat EUR 10 Millionen für die lokale digitale Textilproduktion earmarked, eine Förderlinie, die die Kapitalbarriere für Mikrofabriken im gesamten Wirtschaftsraum senkt. Marken mit Sitz in der Region führen daher Lieferantenaudits durch, die Verarbeiter mit bluesign-, GOTS- und ISO-14001-Zertifizierungen bevorzugen.

Der Nahe Osten und Afrika sind aufstrebende Märkte, angeführt vom Modezentrum der Vereinigten Arabischen Emirate und dem Boom bei Werbeprodukten in Südafrika. Infrastrukturinvestitionen in Freihandelszonen bieten zollfreien Zugang zu europäischen und asiatischen Märkten, was es für globale Marken attraktiv macht, dort Veredelungsoperationen anzusiedeln. Lateinamerika weist zwar einen geringeren Umsatz auf, zeigt jedoch ein überdurchschnittliches Wachstum aufgrund von Fußballmerchandising-Verträgen und dem Aufstieg inländischer Sportligen, was einen weiteren Vektor für die regionale Diversifizierung hinzufügt.

Wettbewerbslandschaft

Die Branche für Sublimationsdruck ist mäßig konzentriert, mit einer Handvoll vertikal integrierter Anbieter, die Hardware, Verbrauchsmaterialien und Software zu schlüsselfertigen Ökosystemen kombinieren. Epson vertiefte diese Integration durch die Übernahme von Fiery LLC im September 2024 und gewann damit digitale Front-End-Fähigkeiten, die die Workflow-Kontinuität vom RIP bis zur Presse verbessern. Brother Industries signalisierte Konsolidierungsdruck durch ein feindliches Übernahmeangebot im Wert von USD 43,34 Milliarden für Roland DG, was den strategischen Wert von Großformat-Portfolios unterstreicht, die sowohl Beschilderungs- als auch Textilesegmente bedienen.

Wettbewerbsvorteile hängen zunehmend von Servicemodellen ab und nicht von reinen Hardware-Spezifikationen. Kornit Digitals All-Inclusive-Click-Abonnement bündelt Tinte, Teile und Wartung in einen Pay-per-Meter-Plan und senkt so die Einstiegshürden für Verarbeiter, die vor Kapitalausgaben zurückschrecken. Epsons Cloud Solution PORT liefert unterdessen Echtzeit-Flottenanalysen, reduziert ungeplante Ausfallzeiten und hilft Mehrstandortbetreibern, Aufträge dynamisch zuzuweisen. Anbieter mit cloudbasierten Diagnosetools erzielen wiederkehrende Einnahmen und schaffen Bindungseffekte, indem sie sich tiefer in Kundenprozesse einbetten.

Neue Marktteilnehmer konzentrieren sich auf Nischenmöglichkeiten wie Direkt-auf-Film- und Desktop-Sublimation, doch die Marktentwicklung begünstigt Skaleneffekte, die aggressive F&E-Investitionen in die Miniaturisierung von Druckköpfen und Tintenchemien mit geringer Viskosität ermöglichen. Partnerschaften zwischen Pressenbauern und Chemielieferanten werden enger, wie gemeinsame Entwicklungsvereinbarungen zeigen, die auf PFAS-freie Ablösebeschichtungen abzielen. Die Marktpositionierung dreht sich daher darum, wer eine End-to-End-Compliance anbieten kann: ISO-9001-Qualitätssysteme, bluesign-Zulassung und Abwärmerückgewinnungslösungen vor Ort erscheinen nun in vielen Angebotsanforderungsdokumenten.

Führende Unternehmen der Sublimationsdruck-Branche

Seiko Epson Corporation

Roland DG Corporation

Fujifilm Holdings Corporation

Canon Inc.

HP Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Roland DG begann den weltweiten Vertrieb des TrueVIS XG-640 Print-and-Cut-Systems mit dem Ziel von 1.890 verkauften Einheiten über drei Jahre.

- Januar 2025: Epson stellte den SureColor G6070 vor, seinen ersten Großformat-Direkt-auf-Film-Drucker mit UltraChrome DF-Tinten und automatischer Wartung.

- Oktober 2024: Kornit Digital genehmigte ein Aktienrückkaufprogramm im Wert von USD 100 Millionen und signalisierte damit Vertrauen in die langfristige Nachfrage nach digitalen Textilplattformen.

Berichtsumfang des globalen Markts für Sublimationsdruck

Der Markt ist definiert durch die Umsätze aus Sublimationsdruck-Lösungen, die von Marktteilnehmern weltweit angeboten werden.

Der Markt für Sublimationsdruck ist segmentiert nach Anwendung (Bekleidung, technische Textilien, Heimtextilien, visuelle Kommunikation und Hartsubstrate) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Bekleidung |

| Technische Textilien |

| Heimtextilien |

| Visuelle Kommunikation/Weiche Beschilderung |

| Hartsubstrate |

| Desktop (< 44") |

| Großformat (44"–74") |

| Industrie (> 74") |

| Transfersublimationstinten |

| Direkt-auf-Stoff-Sublimationstinten |

| Sublimationstonertinten |

| Polyestergewebe |

| Polymerbeschichtete Hartmedien |

| Gemischte/Hybride technische Textilien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Anwendung | Bekleidung | ||

| Technische Textilien | |||

| Heimtextilien | |||

| Visuelle Kommunikation/Weiche Beschilderung | |||

| Hartsubstrate | |||

| Nach Druckertyp | Desktop (< 44") | ||

| Großformat (44"–74") | |||

| Industrie (> 74") | |||

| Nach Tintentyp | Transfersublimationstinten | ||

| Direkt-auf-Stoff-Sublimationstinten | |||

| Sublimationstonertinten | |||

| Nach Substratkategorie | Polyestergewebe | ||

| Polymerbeschichtete Hartmedien | |||

| Gemischte/Hybride technische Textilien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Sublimationsdruck?

Die Marktgröße für Sublimationsdruck erreichte im Jahr 2026 USD 16,85 Milliarden und wird voraussichtlich mit einer CAGR von 10,72 % auf USD 28,05 Milliarden bis 2031 wachsen.

Welche Anwendung trägt am meisten zum Umsatz bei?

Bekleidung war im Jahr 2025 mit einem Anteil von 62,31 % am Gesamtumsatz führend, dank steigender Nachfrage nach personalisierter Sportbekleidung und Modeartikeln.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 12,68 % expandieren, unterstützt durch konzentrierte Fertigungskapazitäten und förderliche Digitalisierungspolitiken.

Welche Druckerkategorie wird das stärkste Wachstum verzeichnen?

Industriesysteme mit einer Breite von mehr als 74 Zoll werden voraussichtlich mit einer CAGR von 11,76 % wachsen, da Verarbeiter in Hochdurchsatz-Linien investieren, um die Stückkosten zu senken.

Wie gestalten Umweltvorschriften die Technologieeinführung?

Wasserfreie Sublimation und PFAS-freie Transferpapiere gewinnen an Bedeutung, da Regulierungsbehörden in der EU und Nordamerika die Vorschriften zur Wassernutzung und zum Chemikaliengehalt verschärfen, was Webereien dazu veranlasst, Geräte und Verbrauchsmaterialien aufzurüsten.

Welche Finanzierungsmöglichkeiten gibt es für kleine Verarbeiter mit hohem Kapitalbedarf?

Abonnementmodelle wie Pay-per-Meter-Pläne bündeln Hardware, Tinte und Service in vorhersehbare Betriebskosten und senken so die Kapitalhürden für kleine und mittlere Produzenten.

Seite zuletzt aktualisiert am: