Marktgröße und Marktanteil für Barcode-Drucker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.9 Milliarden US-Dollar |

| Marktgröße (2031) | 5.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

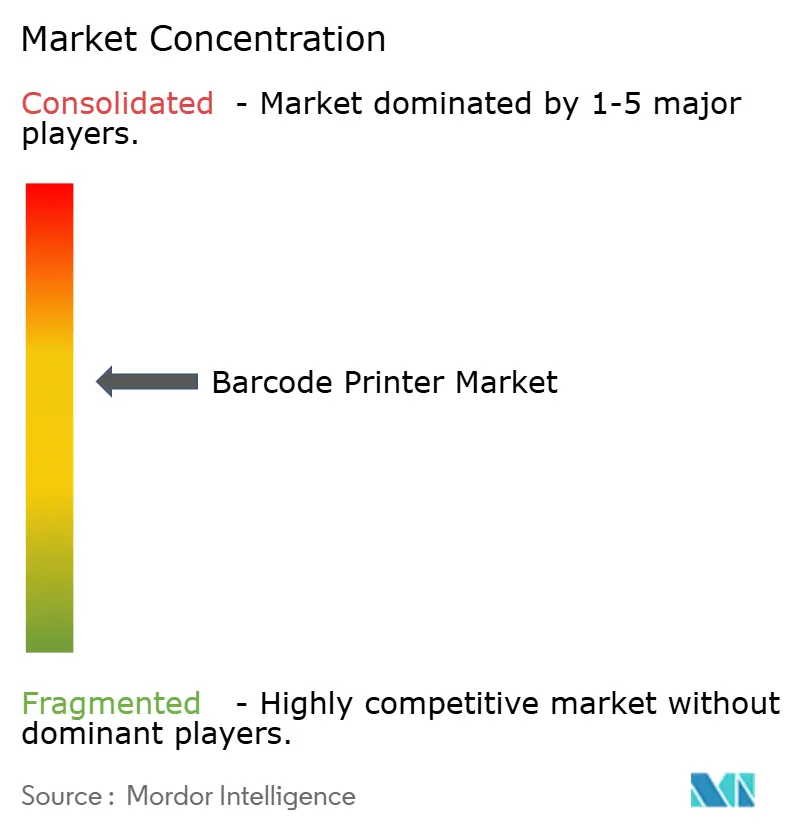

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Barcode-Drucker von Mordor Intelligence

Die Marktgröße für Barcode-Drucker wird voraussichtlich von 4,71 Milliarden USD im Jahr 2025 auf 4,9 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,05 % über den Zeitraum 2026–2031 einen Wert von 5,98 Milliarden USD erreichen. Dieses Wachstum spiegelt kontinuierliche Unternehmensinvestitionen in Automatisierung und die Digitalisierung der Lieferkette wider, die die Nachfrage stabil halten, auch wenn der Sektor in eine reifere Phase eintritt. Ausgeweitete Rückverfolgbarkeitspflichten im Gesundheitswesen und in der Lebensmittelbranche, die Beschleunigung des Omnichannel-Einzelhandels sowie der Bedarf an serialisierten Produktionsdaten in intelligenten Fabriken stützen die Beschaffungsbudgets. Die Thermotransfer-Technologie bleibt das Fundament des Marktes für Barcode-Drucker, da sie langlebige Etiketten für compliance-kritische Umgebungen unterstützt; dennoch gewinnen Direktthermo-Drucker an Boden, da Anwender deren geringere Verbrauchsmaterialkosten und vereinfachte Arbeitsabläufe bevorzugen. Industriedrucker bleiben das Arbeitstier globaler Fertigungsstandorte, doch mobile Geräte sind mittlerweile der klare Wachstumsmotor, da Netzwerke für die letzte Meile und Außendienstorganisationen auf Echtzeit-Etikettierung setzen. Der Wettbewerbsdruck steigt, da chinesische Hersteller skalieren und etablierte Anbieter beim Preis herausfordern, was diese dazu zwingt, verstärkt auf Softwareintegration und spezialisierte Serviceangebote zu setzen.

Wichtigste Erkenntnisse des Berichts

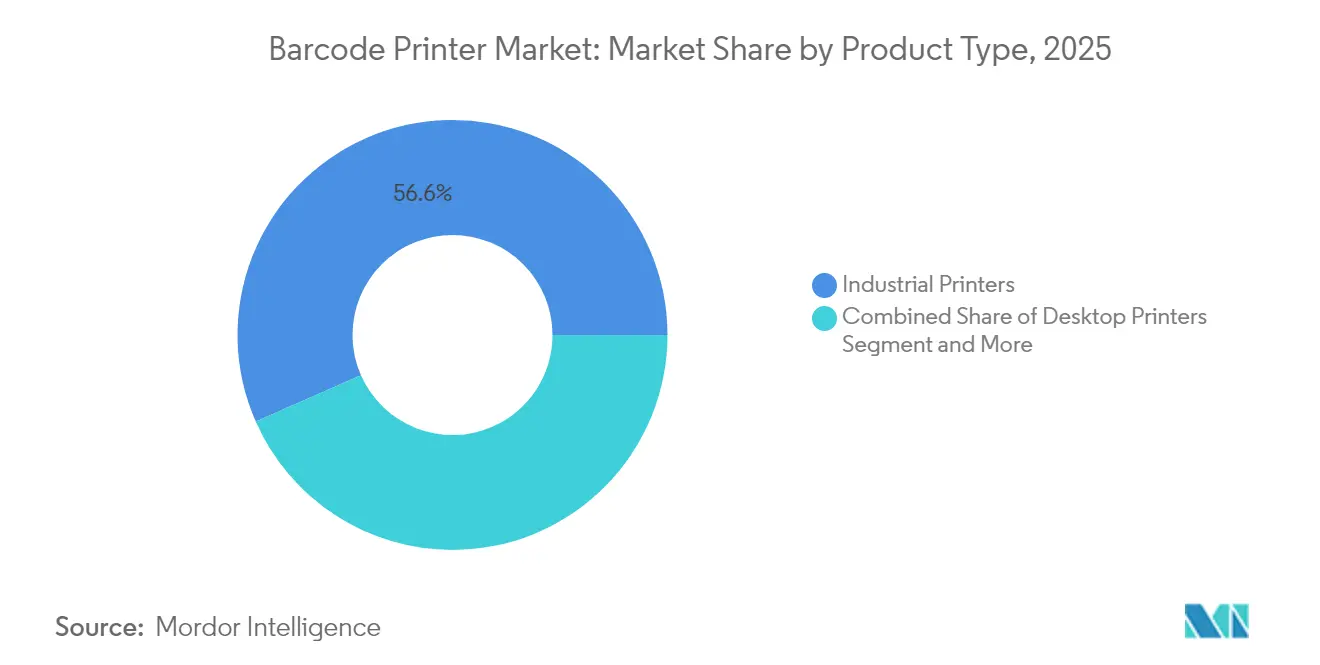

- Nach Produkttyp führten Industriedrucker im Jahr 2025 mit einem Umsatzanteil von 56,60 %, während mobile Drucker bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen werden.

- Nach Drucktechnologie entfiel im Jahr 2025 ein Marktanteil von 60,45 % auf den Thermotransfer im Markt für Barcode-Drucker; Direktthermo verzeichnet bis 2031 eine CAGR von 6,42 %.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 34,10 % an der Marktgröße für Barcode-Drucker auf die Fertigung, während das Gesundheitswesen mit einer CAGR von 5,12 % bis 2031 am schnellsten wächst.

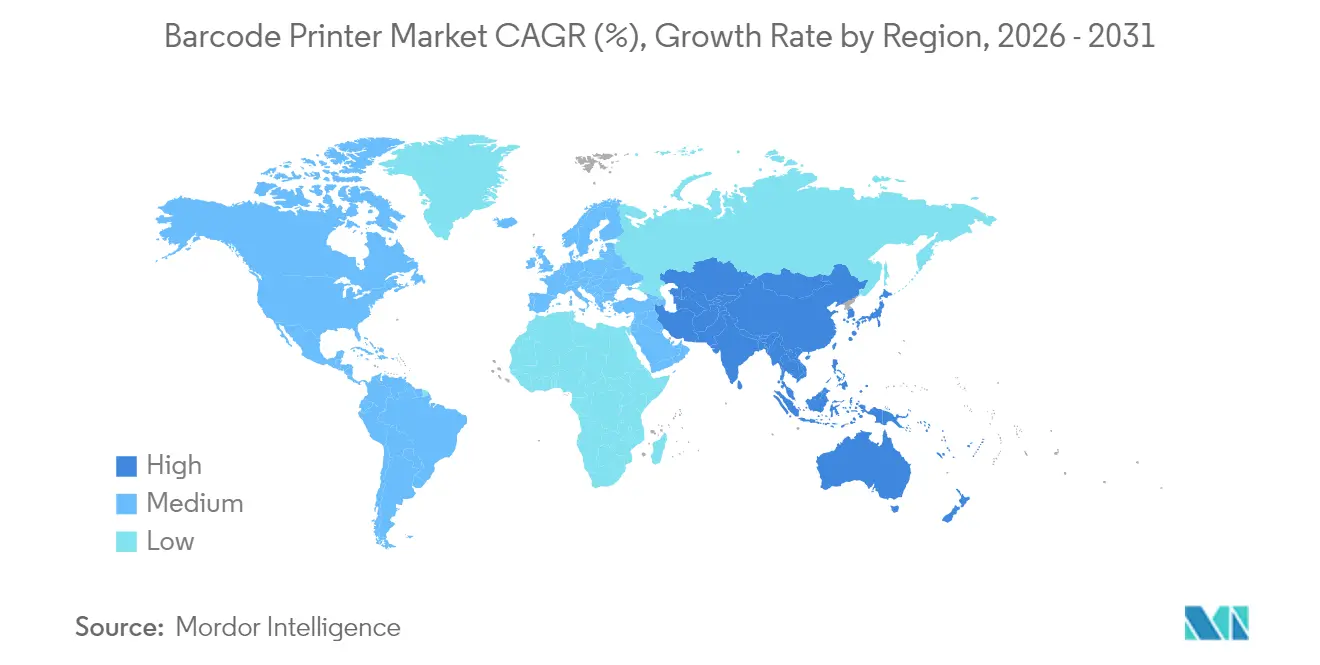

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,40 % am Markt für Barcode-Drucker, und der asiatisch-pazifische Raum soll mit einer CAGR von 4,72 % bis 2031 das schnellste regionale Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Barcode-Drucker

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im Omnichannel-Einzelhandel und in der E-Commerce-Logistik | +1.2% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Einführung von AIDC in intelligenten Fabriken im Rahmen von Industrie 4.0 | +0.9% | Deutschland, China, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Rückverfolgbarkeit in der Kühlkette im Gesundheitswesen und in der Lebensmittelbranche | +0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Mobile und tragbare Drucker zur Steigerung der Produktivität im Außendienst | +0.6% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Cloud-natives Remote-Druckmanagement | +0.4% | Globale Unternehmen | Mittelfristig (2–4 Jahre) |

| Einführung von linerlosen Etiketten für ESG-Ziele | +0.3% | EU, dann Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im Omnichannel-Einzelhandel und in der E-Commerce-Logistik

Einzelhändler, die einheitliche Bestände über mehrere Kanäle hinweg verwalten, benötigen Etiketten, die in Echtzeit an Fulfillment-Standorten gedruckt werden, um saisonale Nachfrageschwankungen zu bewältigen. American Eagle Outfitters steigerte die Genauigkeit beim Lesen von Kartons auf 99 %, nachdem bildbasierte Lösungen in seinem 1,65 Millionen Quadratfuß großen Distributionszentrum in Pennsylvania installiert wurden, was zeigt, wie höhere Scanraten auf präzise Druckanforderungen zurückwirken.[1]Cognex, "Fallstudie Hazleton-Distributionszentrum," cognex.com Blue Sky Distribution verzeichnete eine 100%ige Auftragsgenauigkeit und einen Anstieg der Fulfillment-Effizienz um 80 %, nachdem der bedarfsgesteuerte Druck mit der Routing-Software synchronisiert wurde, was die Fehler bei der Lieferung am selben Tag reduzierte, während die Bestellungen um 70 % stiegen. Einzelhändler setzen nun mobile Drucker auf Kommissionierwagen ein, um stationäre Engpässe zu beseitigen und die Flexibilität auf Lagerflächen zu erhöhen. Die Nachfrage nach Cloud-Überwachung steigt ebenfalls, damit IT-Teams Firmware- und Sicherheits-Patches aus der Ferne verwalten können. Diese Anforderungen treiben den Markt für Barcode-Drucker hin zu Geräten, die kabellos, robust und über zentrale Dashboards verwaltbar sind.

Einführung von AIDC in intelligenten Fabriken im Rahmen von Industrie 4.0

Intelligente Fabriken sind auf automatisierte Identifikation und Datenerfassung angewiesen, um Produktionsanlagen direkt mit ERP- und MES-Plattformen zu verknüpfen. Zebras FS42-Festscanner integriert neuronale Verarbeitung, um Codes zu prüfen und KI-Modelle zu speisen, die Defekte in der Linie erkennen. Wenn Barcode-Drucker Seriennummern an Werksnetzwerke übermitteln, ermöglichen sie Predictive-Maintenance-Programme, die auf Bauteil-IDs basieren. Brady Corporation stellte fest, dass die automatisierte Dateneingabe auf Basis gedruckter Codes bis zu 90 % der manuellen Tippfehler eliminieren und die Hebeeffizienz um 40 % steigern kann. Hersteller spezifizieren daher Drucker, die Industrieprotokolle, Edge-Computing und hohen Durchsatz unterstützen. Das Ergebnis sind anhaltende Hardware-Erneuerungszyklen trotz des allgemeinen Rückgangs der Investitionsausgaben in verschiedenen Sektoren.

Nachfrage nach Rückverfolgbarkeit in der Kühlkette im Gesundheitswesen und in der Lebensmittelbranche

Die FDA-FSMA-204-Abschlussregel verpflichtet Markeneigentümer, lückenlose Aufzeichnungen für risikoreiche Lebensmittel zu führen, und QR-Codes sind mittlerweile gängige Träger solcher Daten. Gesundheitsbehörden in mehr als 70 Ländern schreiben GS1-DataMatrix-Codes für Medizinprodukte vor, was Drucker-Upgrades beschleunigt, die Mikro-Barcodes auf begrenzter Etikettierfläche liefern können.[2]GS1, "Globale UDI- und Sunrise-2027-Initiativen," gs1.org Kalte Umgebungen setzen Etiketten Feuchtigkeit und Temperaturen unter dem Gefrierpunkt aus, weshalb Käufer Thermotransfer-Farbbänder verlangen, die für den Betrieb bei −40 °C ausgelegt sind. Pharmazeutische Serialisierungsvorschriften erfordern eine höhere Druckauflösung, um die Lesbarkeit auf kleinen Fläschchen zu gewährleisten. All diese Vorschriften dämpfen zyklische Schwankungen und verschaffen dem Markt für Barcode-Drucker eine zuverlässige Basislast compliance-getriebener Nachfrage.

Mobile und tragbare Barcode-Drucker zur Steigerung der Produktivität im Außendienst

Techniker, die Telekommunikationstürme, Versorgungsunternehmen oder Krankenhausgeräte warten, müssen Anlagen-Tags vor Ort drucken. Mobile Drucker, die mit Software für Unternehmensmobilität gekoppelt sind, ermöglichen es, Etiketten direkt in Backend-Systeme zu übertragen und Übertragungsfehler zu reduzieren. Zebras ZQ600 Plus fügt Wi-Fi 6 und leistungsstarke Akkus hinzu, um die Schichtlänge in Krankenhäusern und Lagerräumen des Einzelhandels ohne Akkuwechsel zu verlängern. Am Point of Care drucken Pflegekräfte Armbänder, die die Fehleridentifikation von Patienten reduzieren, was nach wie vor ein führendes Sentinel-Ereignis darstellt. Tragbare Druckzubehörteile ermöglichen es Arbeitern nun, beide Hände an Werkzeugen zu lassen und gleichzeitig Etiketten zu erstellen, was neue Produktivitätsschwellen eröffnet. Dieses Muster stärkt die Wahrnehmung, dass Portabilität eine inhärente Fähigkeit und kein optionales Zusatzfeature im Markt für Barcode-Drucker ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsvolatilität und Preisschwankungen bei Thermodruckköpfen | −0.8% | Beschaffungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Migration zu QR-Codes und RFID, die das Grundvolumen an Barcodes reduziert | −0.6% | Einzelhandel und Logistik weltweit | Mittelfristig (2–4 Jahre) |

| Verschärfung der Elektroschrott-Richtlinien, die die Lebenszykluskosten erhöhen | −0.4% | EU, global ausgeweitet | Langfristig (≥ 4 Jahre) |

| Direktmarkierung von Teilen ersetzt Etiketten in rauen Produktionsumgebungen | −0.3% | Schwerindustrie weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsvolatilität und Preisschwankungen bei Thermodruckköpfen

Zölle und steigende Inputpreise trieben die Kosten für Thermopapier im Jahr 2024 um zweistellige Prozentsätze in die Höhe.[3]POS Supply Solutions, "Aktualisierung der Thermopapierpreise 2024," possupply.com Die Herstellung von Druckköpfen ist auf eine Handvoll spezialisierter Werke in Ostasien konzentriert, und Ersatzköpfe verschleißen im Direktthermo-Modus 25–50 % schneller als im Thermotransfer-Betrieb. OEMs müssen größere Puffer vorhalten, was den Bedarf an Betriebskapital erhöht und die Endverbraucherpreise steigen lässt. Einige Projekte haben sich verzögert, weil Käufer auf eine Normalisierung der Komponentenkosten warten. Langfristig evaluieren Hersteller Mehrlieferantenstrategien, doch die Kapitalbarriere hält die Angebotsvielfalt gering.

Migration zu QR-Codes und RFID, die die Grundnachfrage nach Barcodes reduziert

GS1s Sunrise-2027-Fahrplan ermutigt Einzelhändler, auf allgegenwärtige 2D-Codes umzusteigen, die mehr Daten enthalten und für die Kundenbindung genutzt werden können. Tesco und Getränkemarken pilotieren bereits QR-Etiketten, die Herkunft und Recyclinganweisungen übermitteln. Zebra präsentierte ein Unternehmens-Mobiltelefon mit integriertem RFID, um kontaktlose Scans in Geschäften zu ermöglichen, wodurch einige Identifikationsvorgänge von gedruckten Medien wegverlagert werden. Während das Wachstum bei 2D-Codes und RFID weiterhin spezielles Etikettenträgermaterial erfordert, verlieren herkömmliche 1D-Symbologien Anteile auf Versandkartons. Der Nettoeffekt reduziert das Stückvolumen für Einsteigerdrucker, treibt den Markt für Barcode-Drucker jedoch auch hin zu Druckköpfen mit höherer Auflösung und größerer Medienvielseitigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Industriedrucker steht vor Disruption durch mobile Geräte

Industriedrucker erzielten im Jahr 2025 den höchsten Umsatz und sicherten sich 56,60 % des Marktes für Barcode-Drucker. Diese Geräte bieten große Medienbreiten, Stahlgehäuse und Betriebszyklen, die einen 24-Stunden-Betrieb überschreiten, was Hersteller und Logistikzentren für ihre Betriebszeit schätzen. SATOs CL4NX Plus druckt mit 14 Zoll pro Sekunde und verfolgt den Druckkopfverschleiß in der Firmware, um einen vorausschauenden Teileaustausch zu gewährleisten. Dennoch verzeichnen mobile Geräte bis 2031 eine CAGR von 5,95 %, da Kurierfahrer der Gig-Economy, Außendiensttechniker und Ladenkommissionierer leichte Geräte suchen, die mit den Mitarbeitern mitgehen. Die Marktgröße für Barcode-Drucker im Bereich mobiler Modelle soll von 1,02 Milliarden USD im Jahr 2025 auf 1,44 Milliarden USD bis 2031 wachsen, was zeigt, dass Portabilität die Kundenerwartungen neu definiert. Desktop-Drucker behalten ihre Attraktivität bei kleinen Unternehmen, da sie akzeptable Betriebszyklen mit moderaten Investitionskosten verbinden. Hybriddesigns, die Industriemotoren auf Wagenplattformen montieren, könnten die Produktlinien verwischen, was darauf hindeutet, dass die künftige Segmentierung eher auf dem Arbeitsablauf als auf dem Formfaktor basieren wird.

In Stückzahlen versenden Industriedrucker nach wie vor die größte absolute Einheitenzahl, da Mehrlinien-Fabriken Flotten für Fertigungsaufträge einsetzen. Der Preisdruck chinesischer OEMs komprimiert jedoch die Margen im mittleren Segment. Die Durchschnittsverkaufspreise für mobile Drucker haben sich als widerstandsfähiger erwiesen, da Käufer Akkulaufzeit, drahtlose Sicherheit und Sturzfestigkeit priorisieren. Im Prognosezeitraum wird der Austausch von Industrie-SKUs auf Konnektivitäts-Upgrades ausgerichtet sein – Ethernet, Bluetooth 5 und WPA3 –, während mobile SKUs bei Gewichtsreduzierungen und antimikrobiellen Gehäusen für das Gesundheitswesen konkurrieren werden. Das Nebeneinander von fest verankerter Industrienachfrage und agiler mobiler Akzeptanz unterstreicht, wie der Markt für Barcode-Drucker wachsen kann, auch wenn ein Segment reift.

Nach Drucktechnologie: Führungsposition des Thermotransfers steht unter Druck

Thermotransfer hielt im Jahr 2025 einen Marktanteil von 60,45 % im Markt für Barcode-Drucker, da seine Harzfarbbänder Etiketten erzeugen, die Lösungsmitteln, UV-Strahlung und Tiefkühllagerhaltung standhalten. Regulatorische Verpackungen in der Pharmazie, Chemie und Luft- und Raumfahrt sind auf diese Langlebigkeit angewiesen. Dennoch verzeichnen Direktthermo-Geräte bis 2031 eine CAGR von 6,42 %, da Einzelhändler und Expressdienstleister den geringeren Verbrauchsmaterialbestand bevorzugen. Die Marktgröße für Barcode-Drucker im Bereich Direktthermo soll bis 2031 einen Wert von 2,36 Milliarden USD erreichen und damit den Abstand zum Thermotransfer verringern. Anwender akzeptieren, dass Bilder unter Wärme verblassen können, wenn Pakete einen kurzen Lebenszyklus haben.

Tintenstrahl- und Laseroptionen adressieren farbige GHS-Gefahrenetiketten oder extrem kleine 2D-Codes auf Elektronikbauteilen. Epsons ColorWorks CW-C8000 erfüllt den hohen Bedarf an farbiger Compliance in Distributionszentren. Linerloses Trägermaterial, das auf Silikonbeschichtung verzichtet, setzt sich bei beiden Thermomethoden durch. Zebra berichtet, dass Kunden nach dem Wechsel zu linerlosem Rollenmaterial den Abfall um 30 % reduziert haben, was die Beschaffung mit ESG-Zielen in Einklang bringt. In Zukunft wird die Wahl der Drucktechnologie Medienkosten, Bildbeständigkeit und Nachhaltigkeitsvorgaben widerspiegeln und nicht generische Präferenzen, was den Wettbewerbsdruck im Markt für Barcode-Drucker lebendig hält.

Nach Endverbraucherbranche: Wachstum im Gesundheitswesen fordert die Dominanz der Fertigung heraus

Die Fertigung kontrollierte im Jahr 2025 34,10 % des Marktes für Barcode-Drucker, da Industrie-4.0-Fahrpläne AIDC in jeden Prozessschritt integrierten. Automobilwerke betreiben Drucker häufig neben speicherprogrammierbaren Steuerungen, sodass jedes Bauteil bei der Montage serialisiert wird. Das Gesundheitswesen verzeichnet jedoch mit einer CAGR von 5,12 % bis 2031 das schnellste Wachstum, da Krankenhäuser den Point-of-Care-Armbanddruck einführen und Apotheken Blisterpackungen mit serialisierten 2D-Codes ausstatten. Die Marktgröße für Barcode-Drucker im Bereich Gesundheitswesen soll von 0,62 Milliarden USD im Jahr 2025 auf 0,84 Milliarden USD bis 2031 steigen. Einzelhandels- und Logistiknutzer bleiben aufgrund anhaltender E-Commerce-Volumina stetige Abnehmer, während Behörden im Rahmen von Postmodernisierungsprogrammen Geräte beschaffen. Die Verschiebung hin zu regulierten Branchen bedeutet, dass künftige Produkte manipulationssichere Farbbänder, antimikrobielle Kunststoffe und Cybersicherheitszertifizierungen benötigen werden.

Pharmafabriken befinden sich an der Schnittstelle von Fertigung und Gesundheitswesen. Sie benötigen robuste Drucker, die auch GMP-Umgebungen entsprechen. Brothers mobile Gesundheitslinie zeigt, wie Anbieter Produkte mit desinfektionsmittelbeständigen Gehäusen und Cerner-validierten Treibern anpassen. Andernorts vergeben Universitäten und Kommunalverwaltungen langlebige Anlagen-Etiketten für IT-Inventare, doch ohne regulatorischen Impuls lösen diese Aufträge selten hohes Wachstum aus. Die Segmentdivergenz signalisiert, dass Anbieter vertikale Spezialisierungen vertiefen müssen, um Margen zu schützen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 31,40 % am Markt für Barcode-Drucker. Staatliche Beschaffungen, wie die Erneuerung von Tausenden von Zebra-Geräten durch den United States Postal Service, sichern die Hardware-Volumina. Gesetze zur Sicherheit der Arzneimittellieferkette verpflichten Krankenhäuser und Apotheken zudem, in Drucker zu investieren, die GS1-DataMatrix-Trägermaterial verarbeiten können. Die Modernisierung des Einzelhandels in Kanada und die Maquiladora-Exporte Mexikos stärken die regionale Nachfrage zusätzlich. Die Marktgröße für Barcode-Drucker in Nordamerika wird für 2025 auf 1,48 Milliarden USD geschätzt und soll bis 2031 auf knapp 1,86 Milliarden USD steigen. Nutzer in der Region priorisieren in der Regel die Gesamtbetriebskosten, was die Einführung von Remote-Flottenmanagement-Suiten vorantreibt, die Firmware-Updates ohne Vor-Ort-Besuche planen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,72 % bis 2031. China und Indien bauen weiterhin neue Fabriken für Unterhaltungselektronik und Bekleidung, die jeweils eine Inline-Etikettierung für den Export erfordern. Gainscha betreibt über 40.000 m² Produktionsfläche und hält 50 Thermopatente, was die Zunahme einheimischer Fähigkeiten unterstreicht. HPRT berichtet von einem Vertrieb in mehr als 80 Ländern, was die globale Reichweite chinesischer Marken widerspiegelt. Japan treibt die Industrie-4.0-Integration in Automobilwerken voran, während Südostasien durch Nearshoring profitiert, das die Nachfrage nach Etikettiergeräten nach Süden verlagert. Die Marktgröße für Barcode-Drucker im asiatisch-pazifischen Raum wird für 2025 auf 1,33 Milliarden USD geschätzt und soll bis 2031 1,75 Milliarden USD übersteigen.

Regulatorisches Umfeld

Regulierungs- und Normungsaktivitäten prägen weiterhin die Spezifikationen von Barcode-Druckern in Richtung höherer Rückverfolgbarkeit, 2D-Lesbarkeit und Harmonisierung der Verpackungskennzeichnung. In der Europäischen Union führt die Verordnung über Verpackungen und Verpackungsabfälle, Verordnung (EU) 2025/40 (PPWR), harmonisierte Anforderungen an die Verpackungskennzeichnung ein, wobei in Materialien der Europäischen Kommission ein Anwendungsdatum im August 2026 hervorgehoben wird. Dies verschiebt den Schwerpunkt auf eine einheitliche Druckqualität und Symbolfähigkeit über alle Verpackungsformate hinweg.

Internationale Normen, die 2026 veröffentlicht wurden, verschärfen ebenfalls die technischen Anforderungen an maschinenlesbare Kennzeichnungen auf Verpackungen. ISO 22742:2026 legt Anforderungen für lineare Strichcodes und 2D-Symbole auf Produktverpackungen fest, während ISO 28219:2026 Inhalt und Struktur von Verpackung, Kennzeichnung und Produktmarkierung standardisiert. Diese Aktualisierungen drängen globale Versender und regulierte Branchen dazu, Drucker zu verwenden, die zuverlässig konforme 2D-Codes im großen Maßstab erzeugen können. In den Vereinigten Staaten halten Rahmenwerke zur Kennzeichnungskonformität wie die FDA-Anforderungen an die Lebensmittelkennzeichnung (21 CFR Part 101) und laufende FDA-Aktivitäten rund um die Nährwertkennzeichnung auf der Vorderseite der Verpackung die Komplexität der Etiketteninhalte hoch, was die Nachfrage nach kontrollierten, prüfbaren Kennzeichnungsworkflows anstelle einfacher eigenständiger Druckvorgänge verstärkt.

Wettbewerbslandschaft

Der Markt für Barcode-Drucker weist eine moderate Konsolidierung auf. Zebra, SATO und Honeywell verfügen über beträchtliche installierte Basen, die es ihnen ermöglichen, Software, Dienstleistungen und Trägermaterial zu bündeln. Zebras Vorstoß in generative KI bei Handheld-Geräten zeigt seine Absicht, sich über die Mechanik hinaus zu differenzieren. SATO erweiterte seine globale Reichweite durch die Übernahme der BCS Group von Checkpoint und verdoppelte damit seine regionale Kapazität. Honeywell investiert in Mobility-Edge-Plattformen, die Drucker mit robusten Scannern für ein einheitliches Gerätemanagement verbinden.

Chinesische Herausforderer verfolgen Kostenführerschaft und selektive Innovation. Das Portfolio von TSC Auto ID wurde durch die Übernahme von Printronix erweitert, wodurch Industriemodelle mit PGL-Firmware hinzukamen, die IBM-Midrange-Migrationen erleichtern. Gainscha und HPRT liefern wettbewerbsfähige Thermomotoren an OEM-Partner und erodieren den Marktanteil etablierter Anbieter im Einstiegssegment. Zu den strategischen Schritten gehört auch die vertikale Integration: ProMachs Übernahme von Panther Industries integrierte die Druck-und-Applikations-Automatisierung in eine umfassendere Verpackungslinie. ERP-Anbieter suchen direkte Anbindungen: CYBRA verknüpfte seine Etikettendesign-Suite mit Acumatica, um Druck und RFID-Tracking unter einer Benutzeroberfläche zu synchronisieren.

Service-Ökosysteme spielen eine entscheidende Rolle. Anbieter vermarkten nun jährliche Abonnementpakete, die Geräteanalysen, vorausschauende Wartung und Verbrauchsmaterialien unter einer Gebühr bündeln. Nachhaltigkeit fließt in Ausschreibungskriterien ein, da europäische Käufer Lieferanten nach Recyclingnetzwerken für verbrauchte Farbbandkerne bewerten. Diese Trends fördern Allianzen zwischen OEMs und spezialisierten Software- oder Materialunternehmen und weiten den Wettbewerb über reine Hardware hinaus aus.

Marktführer im Bereich Barcode-Drucker

Zebra Technologies Corporation

Avery Dennison Corporation

Honeywell International Inc.

Toshiba Tec Corporation

Sato Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume eröffnen sich rund um die 2D-Code-Bereitschaft und zentralisierte Codierungssoftware, da Einzelhändler und Markeninhaber von 1D-Barcodes auf datenreiche 2D-Symbole umsteigen, die mit GS1-Initiativen abgestimmt sind. Das GS1-Sunrise-2027-Programm, das eine breite Akzeptanz von 2D-Barcodes an Einzelhandelskassen bis Ende 2027 anstrebt, fließt in Beschaffungschecklisten für höher aufgelösten Druck, Code-Qualitätskontrolle und Medienflexibilität über Verpackungs- und Vertriebsvorgänge hinweg ein. Die Veröffentlichung von ISO 22742:2026 und ISO 28219:2026 unterstützt zudem Upgrades hin zu Druckern und Etikettierungssystemen, die die Platzierung und den Inhalt von Symbolen für globale Verpackungslinien standardisieren können.

Die operative Chance konzentriert sich auf die Integration von Verpackungslinien und Unternehmens-IT/OT, wo Codierungshardware mit sicherer, remote verwalteter Software gepaart werden muss, um dynamische Kennungen mit hoher Geschwindigkeit zu erzeugen. Im Jahr 2026 brachte Markem-Imaje CoLOS Version 7 auf den Markt, um eine sichere Integration mit GS1 Digital Link und die dynamische QR-Code-Erzeugung zu unterstützen. LEIBINGER stellte auf der interpack 2026 zudem sein 2DJET-Codierungssystem für GS1-konforme 2D-Code-Anforderungen vor, das auf Hochgeschwindigkeits-Verpackungsumgebungen ausgerichtet ist. Domino führte auf der interpack 2026 den Ux360i-UV-Laser-Codierer ein, um Hochgeschwindigkeitscodierung auf hitzeempfindlichen und recycelbaren Verpackungsmaterialien zu unterstützen, was auf fortgesetzte Investitionen in vielseitige Codierungs- und Verifikationsfähigkeiten neben herkömmlichen Barcode-Druckerflotten hinweist.

Aktuelle Branchenentwicklungen

- Juni 2026: Honeywell stimmte zu, sein Geschäft Productivity Solutions and Services (PSS), das Barcode-Drucklösungen umfasst, an Brady Corporation für 1,4 Milliarden USD zu verkaufen. Die Transaktion positioniert ein bedeutendes Barcode-Druckportfolio unter einem fokussierten Anbieter für Identifikation und Arbeitsplatzsicherheit neu und verändert die Wettbewerbsdynamik in den Bereichen industrielle Kennzeichnung, Datenerfassung und Workflow-Software.

- Juni 2026: Avery Dennison brachte Pathfinder Edge auf den Markt, eine Reihe von tragbaren Etikettendruckern für Einzelhandel und Logistik, die Drucken mit integriertem Scannen kombiniert. Der Schritt zielt auf mobile-first-Workflows in Geschäften und Vertriebszentren ab, wo On-Demand-Kennzeichnung und -Verifikation Pick-and-Pack-Reibungen reduzieren und die Omnichannel-Ausführung unterstützen.

- Juli 2025: Xerox schloss die Übernahme von Lexmark für 1,5 Milliarden USD ab und schuf damit einen breiter aufgestellten Anbieter von Drucklösungen mit 125 Einrichtungen in 16 Ländern. Der Deal erweitert die installierte Basis und die Servicereichweite der Unternehmensdruckinfrastruktur und erhöht das Cross-Selling-Potenzial für Managed Print und mit Kennzeichnung verwandte Workflows in globalen kommerziellen Umgebungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Barcode-Drucker umfasst dedizierte Hardware, die zum Drucken von Barcodes auf Etiketten, Anhängern oder ähnlichen Medien verwendet wird, die dann auf physische Gegenstände zur Identifikation und Verfolgung angebracht werden. Der Umsatz wird aus den Verkäufen von Barcode-Druckern über die wichtigsten Endnutzerbereiche und Regionen hinweg erfasst.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt Barcode-Scanner, eigenständig verkaufte Etikettierungssoftware sowie Etikettenmaterial, Farbbänder und andere Verbrauchsmaterialien aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Desktop-Drucker

- Mobile Drucker

- Industriedrucker

- Nach Drucktechnologie

- Thermotransfer

- Direktthermo

- Laser

- Tintenstrahldruck

- Sonstige

- Nach Endverbraucherbranche

- Fertigung

- Automobilindustrie

- Elektronik

- Lebensmittel und Getränke

- Sonstige

- Einzelhandel

- Transport und Logistik

- Gesundheitswesen

- Sonstige Endverbraucherbranchen

- Fertigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Golf-Kooperationsrat

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Die Desk-Arbeit begann mit dem Aufbau einer einfachen Faktenbasis dazu, woher die Nachfrage nach Barcode-Druck kommt und wie der Einkauf branchenübergreifend typischerweise abläuft. Wir haben öffentliche Quellen wie US-Census-Handels- und Fertigungsstatistiken, Handelskarten des International Trade Centre, UN-Comtrade-Zollreihen, US-FDA-UDI-Dokumentation und GS1-Normenveröffentlichungen ausgewertet, um Kennzeichnungsvorschriften und deren Übernahme zu verstehen.

Um die Annahmen zu präzisieren, haben wir zudem Unternehmensmeldungen und Transkripte von Ergebnistelefonkonferenzen, Investorenpräsentationen und seriöse Presseberichterstattung rund um Automatisierung, Lagerhaltung und Einzelhandelslogistik herangezogen. Darüber hinaus haben wir gezielt kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patente sowie Prüfungen auf Sendungsebene des Handels genutzt, wenn eine öffentliche Reihe Lücken oder uneinheitliche Definitionen aufwies. Diese Desk-Quellen sind nicht erschöpfend, und es wurden auch viele weitere öffentliche und kostenpflichtige Referenzen zur Datenerhebung, -validierung und Klärung offener Fragen verwendet.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Befragungen mit Druckerherstellern, Vertriebspartnern, Systemintegratoren und großen Endnutzern aus den Bereichen Fertigung, Einzelhandel, Logistik und Gesundheitswesen. Diese Angaben der Befragten wurden verwendet, um die Richtung der Lieferungen, Preisbewegungen für Desktop- gegenüber mobilen und industriellen Geräten sowie die regionale Verschiebung zwischen Thermotransfer- und Thermodirektkonfigurationen zu bestätigen. Anschließend nutzten wir dieselben Angaben, um alle Annahmen zu Lieferungen und Preisgestaltung zu hinterfragen, die im ursprünglichen Modell ungewöhnlich erschienen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 16% | APAC: 40% |

| Mittleres Segment: 46% | Funktions-/Bereichsleiter: 39% | EMEA: 36% |

| Kleinere Akteure: 16% | Manager: 45% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Unser Modell beginnt mit einem Top-down-Ansatz, bei dem Produktions- und Handelssignale, das Ersatzverhalten der installierten Basis und Adoptionsraten in wichtigen etikettenintensiven Branchen genutzt werden, um den jährlichen Nachfragepool zu rekonstruieren. Diese Gesamtsummen werden dann durch gezielte Bottom-up-Prüfungen bestätigt, wie zum Beispiel gestichprobenartige durchschnittliche Verkaufspreisspannen nach Druckerklasse und eine Zusammenfassung der von Anbietern und Vertriebsbeteiligten diskutierten Lieferungen. Dies hilft uns, Überzählungen und regionale Mixunterschiede auszugleichen.

Zu den wichtigen Eingaben, die im Modell verwendet werden, gehören der Mix aus Desktop-, mobilen und industriellen Geräten, Verschiebungen der Anteile zwischen Thermotransfer- und Thermodirektdruck, die Entwicklung des durchschnittlichen Verkaufspreises nach Druckerklasse, Wachstumsindikatoren für Lager- und Paketabwicklung sowie das Tempo der Einführung von Rückverfolgbarkeit und Kennzeichnungskonformität in regulierten Sektoren. Wenn die Abdeckung in kleineren Ländern gering ist, werden Lücken durch Proxybildung anhand vergleichbarer Volkswirtschaften unter Verwendung von Handelsintensität und Endnutzer-Fußabdruck behandelt und anschließend durch Primärfeedback validiert.

Für die Prognose wird eine Szenarioanalyse verwendet, unterstützt durch Expertenmeinungen dazu, wie sich Automatisierungsausgaben, Omnichannel-Erfüllungsbedürfnisse und Ersatzzyklen in den nächsten fünf Jahren entwickeln könnten. Annahmen werden sichtbar gehalten, damit das Modell wiederholt und bei Änderungen der Variablen stressgetestet werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation aus mehreren Blickwinkeln, sodass ein einzelner verrauschter Datenpunkt das Ergebnis nicht bestimmt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Handelsströmen, öffentlichen Prognosen zur industriellen Nachfrage und von Marktteilnehmern mitgeteilten Preisrichtungen und untersuchen anschließend Abweichungen, die nicht dem erwarteten Muster entsprechen.

Vor der endgültigen Freigabe durchläuft das Modell schrittweise Analystenprüfungen, bei denen Annahmen, Berechnungen und Umrechnungen erneut überprüft werden, gefolgt von gezielten erneuten Kontaktaufnahmen, wenn eine Anomalie nicht erklärt werden kann. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wonach eine abschließende Überprüfung vor der Auslieferung durchgeführt wird, um die neuesten verfügbaren Informationen widerzuspiegeln.

Vergleich der Marktschätzung von Mordor Intelligence für Barcode-Drucker mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Barcode-Drucker stimmen nicht immer überein, selbst wenn sie alle in USD angegeben sind und ähnliche Zeiträume abdecken. Unterschiede ergeben sich meist daraus, was als Verkauf eines Barcode-Druckers gezählt wird, welches Jahr als Basisjahr behandelt wird und wie Preisgestaltung und Gerätemix in die Prognose übertragen werden.

Durch die jährliche Nachverfolgung des Gerätemixes und die Neufestlegung des durchschnittlichen Verkaufspreises anhand von Vertriebsfeedback hält Mordor Intelligence den Wert für 2026 auf die Hardwareumsätze der Drucker fokussiert und nicht auf breitere Ausgaben für Kennzeichnung, was einen Teil der bei öffentlichen Schätzungen beobachteten Streuung erklärt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,90 Mrd. USD (2026) | |

| Branchenforschungsstelle A | 4,74 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen schnelleren Wachstumspfad bis 2030, und kann zudem eine breitere Technologieerfassung und Annahmen zur Preiseskalation widerspiegeln, die nicht immer mit Vertriebsprüfungen erneut validiert werden. |

| Branchenforschungsstelle B | 2,42 Mrd. USD (2024) | Konzentriert sich oft auf die Berichterstattung von Herstellerlieferungen und -produktion mit engeren Zählregeln, wodurch Teile des vertriebsgetriebenen kommerziellen Marktes übersehen werden können und der Wert unterschätzt wird, wenn sich ASP und Konfigurationsmix nach oben verschieben. |

Die Tabelle zeigt, dass die Auswahl des Jahres und das, was gezählt wird, den Großteil der Abweichung verursachen, anstatt eines einzelnen Rechenproblems. Wenn Umfangsgrenzen, ASP-Logik und Mixänderungen explizit gemacht und dann mit Marktteilnehmern überprüft werden, wird das Ergebnis leichter nachvollziehbar und bei sich ändernden Bedingungen leichter zu aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Barcode-Drucker im Jahr 2031 voraussichtlich erreichen?

Der Markt für Barcode-Drucker soll bis 2031 auf der Grundlage einer CAGR von 4,05 % ab 2026 einen Wert von 5,98 Milliarden USD erreichen.

Welches Produktsegment verzeichnet bis 2031 das schnellste Wachstum?

Mobile Drucker sind die am schnellsten wachsenden Geräte mit einer CAGR von 5,95 %, da Anwendungen für die letzte Meile, den Außendienst und den Point-of-Sale expandieren.

Warum ist das Gesundheitswesen ein stark wachsendes Segment für Barcode-Drucker?

Patientensicherheitsvorschriften und pharmazeutische Serialisierungsregeln veranlassen Krankenhäuser und Arzneimittelhersteller, hochauflösende, konforme Drucker einzuführen, was zu einer CAGR von 5,12 % in der Gesundheitswesennachfrage führt.

Wie beeinflusst linerlose Etikettierung Beschaffungsentscheidungen?

Linerlose Drucker reduzieren den Materialabfall und senken die Entsorgungskosten, was europäischen und nordamerikanischen Unternehmen hilft, Nachhaltigkeitsziele zu erreichen und gleichzeitig den Druckdurchsatz zu verbessern.

Seite zuletzt aktualisiert am: