Marktgröße und Marktanteil für Metalloxid-Varistoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

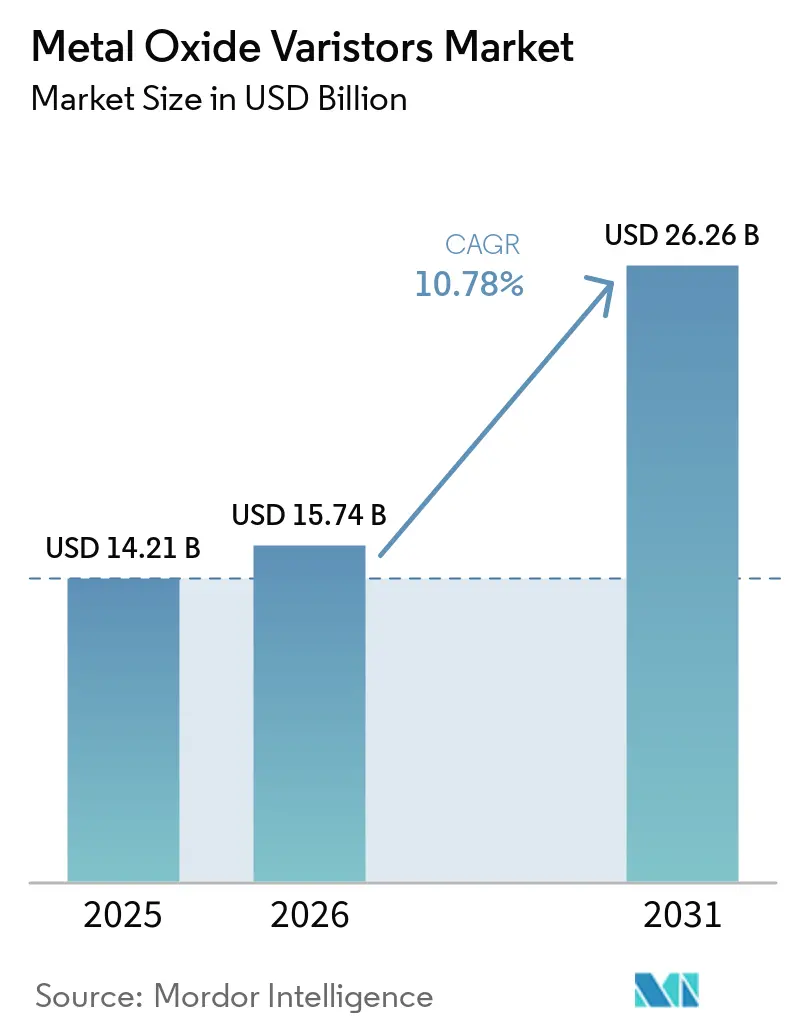

| Marktgröße (2026) | 15.74 Milliarden US-Dollar |

| Marktgröße (2031) | 26.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metalloxid-Varistoren von Mordor Intelligence

Die Marktgröße für Metalloxid-Varistoren wird voraussichtlich von USD 14,21 Milliarden im Jahr 2025 und USD 15,74 Milliarden im Jahr 2026 auf USD 26,26 Milliarden bis 2031 anwachsen, was einem CAGR von 10,78 % zwischen 2026 und 2031 entspricht. Die Dynamik verlagert sich von zyklischen Auffrischungszyklen bei Verbraucherhardware hin zu struktureller Nachfrage, da die Einhaltung von Überspannungsschutzvorschriften für Ladestationen für Elektrofahrzeuge, 5G-Basisstationen und netzseitige Stromqualitätssysteme obligatorisch wird. Mittelspannungsgeräte dominieren den Schutz in Wohn- und leichten Gewerbegebäuden, da sie mit 230 V bis 1.000 V Netzspannung kompatibel sind, während Hochspannungsteile nun die rasche Einführung von 800-V-Elektrofahrzeugarchitekturen und 1.500-V-Photovoltaiksträngen verfolgen. Die Lieferketten bleiben angespannt; die Lieferzeiten für spezialisierte MOV-Chips verlängerten sich bis 2025 von acht Wochen auf sechs Monate, und Preisschwankungen beim Zinkoxid-Rohstoff haben die Margen trotz gesunden Umsatzwachstums komprimiert. Der Wettbewerb ist moderat, aber intensiv, wobei sechs globale Lieferanten knapp unter zwei Dritteln des Gesamtumsatzes halten, aber Kostendruck durch Rohstoffvolatilität und Substitutionsbedrohungen durch Silizium-TVS-Dioden ausgesetzt sind.

Wichtigste Erkenntnisse des Berichts

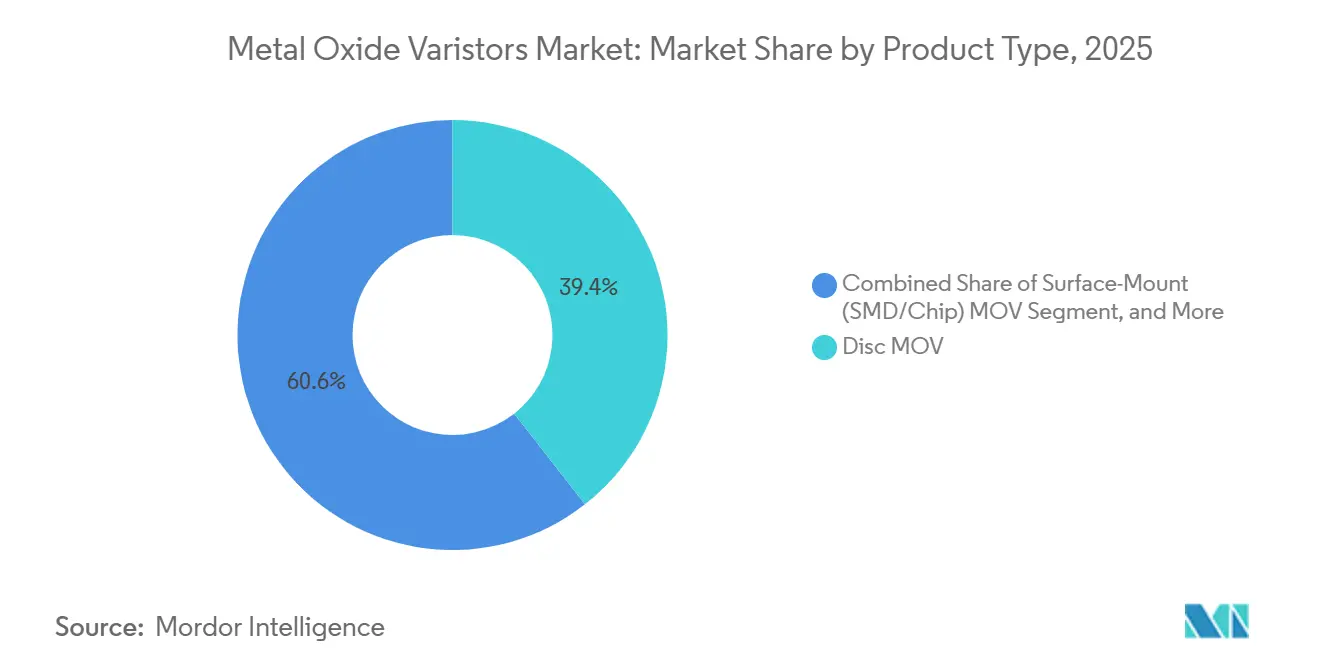

- Nach Produkttyp entfielen im Jahr 2025 39,43 % des Umsatzes auf Scheibengeräte, während Oberflächenmontagevarianten bis 2031 mit einem CAGR von 11,58 % wachsen.

- Nach Nennspannung beherrschten Mittelspannungsteile (230 V–1.000 V) im Jahr 2025 einen Marktanteil von 44,59 % am Markt für Metalloxid-Varistoren; Hochspannungsgeräte über 1.000 V sind mit einem CAGR von 11,38 % das am schnellsten wachsende Segment.

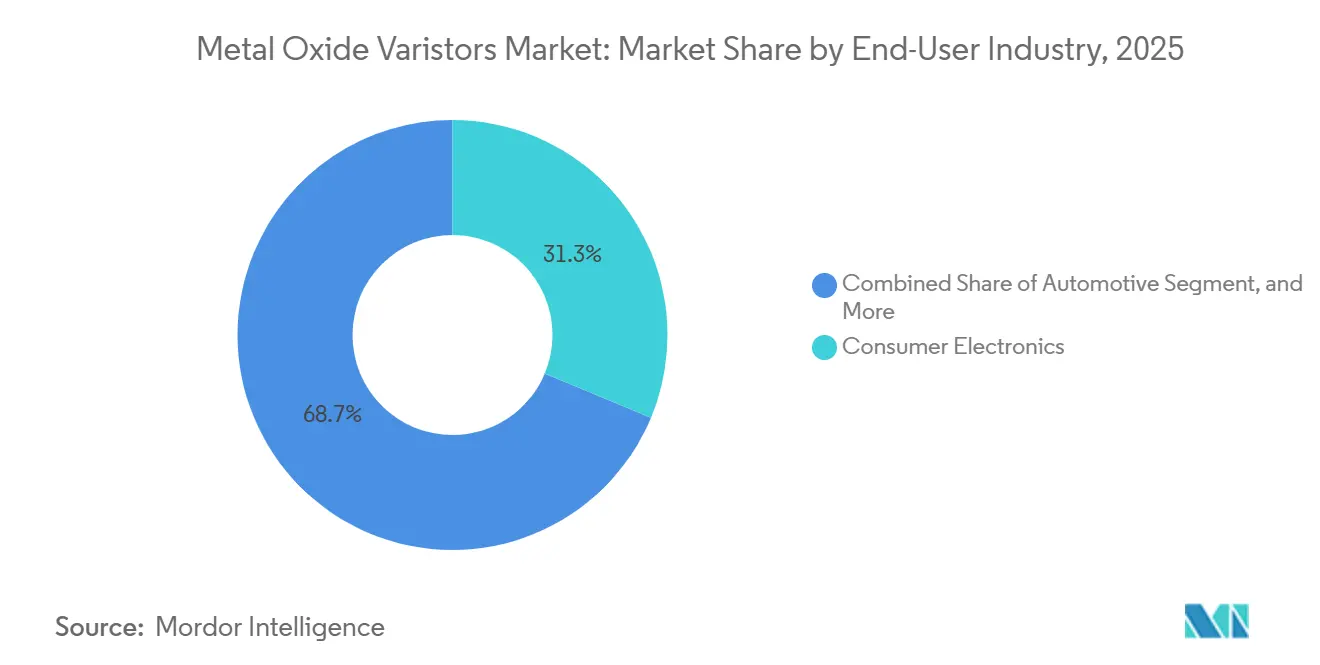

- Nach Endverbraucherbranche entfielen im Jahr 2025 31,29 % des Umsatzes auf Unterhaltungselektronik, während Automobilelektronik mit einem CAGR von 11,98 % voranschreitet.

- Nach Anwendung hielten Überspannungsschutzgeräte im Jahr 2025 einen Umsatzanteil von 46,81 %; der Schutz von Automobilelektronik schreitet mit einem CAGR von 11,78 % voran.

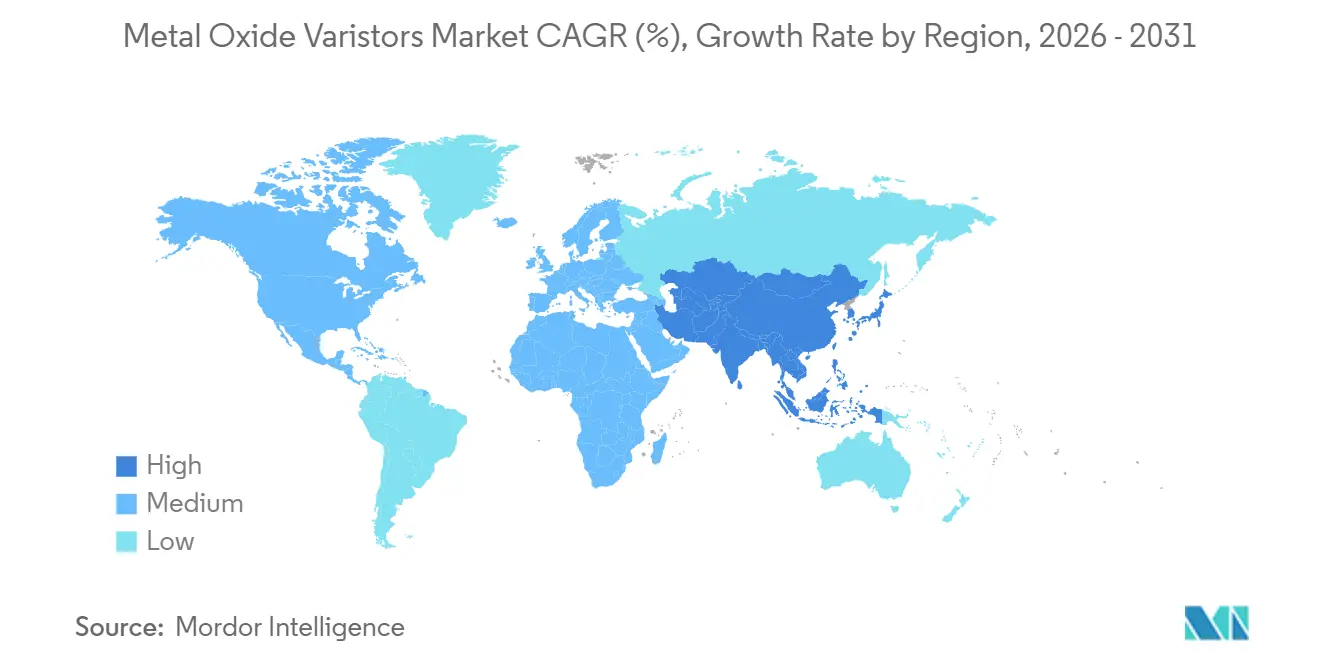

- Nach Geografie führte Asien-Pazifik mit 38,48 % der Nachfrage im Jahr 2025 und wächst bis 2031 mit 11,69 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Metalloxid-Varistoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung der Ladeinfrastruktur für Elektrofahrzeuge | +2.1% | Global, konzentriert in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verstärkte Einführung von Überspannungsschutz für Smart Homes | +1.8% | Nordamerika und Europa, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 5G-Netzwerkausbau mit Bedarf an robuster Überspannungsunterdrückung | +1.6% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Industrielle IoT-Expansion in anspruchsvollen Stromversorgungsumgebungen | +1.4% | Globale Industriekorridore; Fertigungszentren in Asien-Pazifik, Nachrüstungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Initiativen zur Stromqualität am Netzrand in Entwicklungsländern | +1.2% | Indien, Brasilien, Südostasien, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Versicherungsgetriebene Vorschriften für Blitzschutz in Gewerbegebäuden | +0.9% | Nordamerika und Europa; aufkommend in Lateinamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung der Ladeinfrastruktur für Elektrofahrzeuge

Die Anzahl öffentlicher Ladestationen für Elektrofahrzeuge überstieg 2024 weltweit 5 Millionen Einheiten, und IEC 61851-23:2023 schreibt nun gleichstromseitige Überspannungsschutzgeräte mit einem Schutzpegel von 2,5 kV vor. Diese Vorschriften fördern koordinierte Typ-1- und Typ-2-Architekturen, die MOVs mit Gasentladungsröhren an Wechselstromeingängen und dedizierte MOV-basierte Gleichstromableiter an Ausgängen kombinieren. IEEE Std C62.230-2022 kodifiziert den Schutz bis zu 1.500 V Gleichstrom weiter und bevorzugt die Hochenergie-MOV-Absorption gegenüber reinen Halbleiterlösungen. Feldzuverlässigkeit ist entscheidend: 46 % der Schnellladungsnutzer berichten von Ausfallzeiten aufgrund elektrischer Fehler, und eine defekte Ladestation kann mehr als USD 40.000 an Reparatur- und Umsatzausfallkosten verursachen. Komponentenhersteller reagierten darauf; Raycaps ProTec T2 DCGU 3Y aus dem Jahr 2025 bietet steckbare 1.000-V- und 1.500-V-Module mit einer Nennleistung von 100 kA und veranschaulicht den Wandel hin zu wartbaren Hochspannungs-MOV-Plattformen.[1]Raycap, "Überspannungsschutz für öffentliche und gewerbliche Gleichstrom-Ladeinfrastruktur gemäß IEC 61851-23," raycap.com

Verstärkte Einführung von Überspannungsschutz für Smart Homes

In Haushalten sind heute etwa 30 vernetzte Geräte vorhanden, und NEC 2023 Artikel 230.67 schreibt Überspannungsschutz an allen Hausanschlüssen in den USA vor. MOV-basierte Geräte für das gesamte Haus mindern Blitzeinschläge und Netzschwankungen, die im vergangenen Jahrzehnt um 18 % bzw. 17 % zugenommen haben. Hersteller wie Mersen erweiterten 2025 ihre Premiumlinien mit 75-kA-Wohneinheiten, die thermisch trennende MOV-Kerne, Fernstatus-LEDs und Garantien für angeschlossene Geräte bündeln und damit die durchschnittlichen Verkaufspreise erhöhen. Die Versorgungsengpässe halten an; die Lieferzeiten für MOV-Chips nach AEC-Q200-Qualität verlängerten sich für bestimmte Werte auf neun Monate, was Bauherren und Installateure zur Vorratshaltung zwingt. IoT-fähige Überspannungsschutzgeräte, wie Weidmüllers VARITECTOR PU IoT AC, übertragen nun Überspannungsereignisse an Cloud-Dashboards, sodass Hausbesitzer Austausche vor einem Ausfall planen können.

5G-Netzwerkausbau mit Bedarf an robuster Überspannungsunterdrückung

Outdoor-5G-Makrozellen sind einer hohen Überspannungsbelastung ausgesetzt, da Antennen auf Stahlmasten montiert sind, wo die Blitzeinschlagdichte hoch ist. Designleitfäden von Bourns empfehlen MOV-GDT-Kaskaden an 230/400-V-Wechselstromzuleitungen und 48-V-Gleichstrom-Backup-Leitungen. MOVs bieten eine symmetrische, bidirektionale Energiekapazität, die Halbleiterdioden bei den in UL 1449 spezifizierten Zehn-Kiloampere-Pegeln nicht erreichen können. Produktinnovationen konzentrieren sich auf den Platzbedarf: Mehrschicht-MOVs im 2220-SMD-Format ersetzen nun vier radiale Bauelemente und reduzieren die Leiterplattenfläche um etwa 30 %, wodurch turmkopfseitige Stromversorgungseinheiten kompakter werden.

Industrielle IoT-Expansion in anspruchsvollen Stromversorgungsumgebungen

Vernetzt betriebene Fabriken setzen Tausende von Sensoren ein, die an Frequenzumrichter angeschlossen sind und häufige Schalttransienten erzeugen. Siemens und andere Anbieter liefern DIN-Schienen-MOV-Überspannungsschutzgeräte, die austauschbare Kassetten, Fernalarme und Leistungsprotokolle zur Unterstützung der vorausschauenden Wartung kombinieren. Bourns stellte 2025 einen Mehrschicht-Varistor vor, der 4.500 A in einem 2220-Gehäuse verarbeitet und von -55 °C bis +125 °C betrieben werden kann, was ihn für kompakte Industriemodule geeignet macht. Echtzeit-Telemetrie zu Überspannungszählungen und thermischer Belastung fließt nun in Anlagenzustandsmodelle ein und hilft Betrieben, ungeplante Stillstände zu vermeiden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Zinkoxid | -1.3% | Global, besonders ausgeprägt in Regionen, die von Importen aus China und Indien abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierungsgrenzen bei der Spitzenenergieverarbeitung | -0.8% | Global, konzentriert in den Segmenten Unterhaltungselektronik und IoT | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch transiente Spannungsunterdrücker (TVS-Dioden) | -0.7% | Hochgeschwindigkeits-Datenanwendungen in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gefälschte Komponenten in Graumarkt-Lieferketten | -0.5% | Global, erhöhtes Risiko in preissensiblen und sich schnell verlagernden Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Zinkoxid

Zinkoxid ist die funktionale Keramikbasis eines MOV, und Rohstoffkostenspitzen können die Quartalsmargen zunichte machen. Die Spotpreise lagen Ende 2025 zwischen USD 3,11/kg und USD 3,46/kg, was etwa 25 % über dem Niveau vor der Pandemie liegt. Kleinere asiatische Lieferanten mit dünner Eigenkapitaldecke haben Schwierigkeiten, sich abzusichern, was einige dazu veranlasst, Lieferungen zu rationieren oder Aufschläge zu erheben. Die vertikale Integration durch erstklassige Anbieter gleicht die Volatilität teilweise aus; mehrere haben langfristige Erzverträge ausgehandelt und in die Kreislaufwirtschaft für Ofenabfälle investiert.[2]Cybersecurity and Infrastructure Security Agency, "Kritischer Fertigungssektor: Einführung in den Graumarkt," cisa.gov

Miniaturisierungsgrenzen bei der Spitzenenergieverarbeitung

Kompakte IoT-Platinen weisen oft weniger als 3 mm² für den Überspannungsschutz auf, was den MOV-Durchmesser und damit die Energiekapazität begrenzt. Silizium-TVS-Dioden gewinnen in diesen Anwendungsbereichen an Boden, da ihre Schaltzeit im Subnanosekundenbereich und ihre geringe Kapazität die Signalintegrität bei hohen Geschwindigkeiten erhalten. Vergleichende Tests von Texas Instruments zeigten, dass ein 24-V-MOV unter IEC-61000-4-2-Belastung auf fast 1.500 V klemmt, während eine entsprechende TVS-Diode den Spitzenwert auf 400 V begrenzte, was gut innerhalb der CAN-Bus-Transceiver-Toleranz liegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Oberflächenmontagekonstruktionen fördern die Integration auf Leiterplattenebene

Scheibengeräte behielten im Jahr 2025 den größten Anteil von 39,43 % am Markt für Metalloxid-Varistoren, eine Position, die durch ihre hohe Energieverarbeitung in Hausanschluss- und Geräteüberspannungsschutzgeräten gesichert ist. Oberflächenmontagevarianten liefern jedoch den schnellsten CAGR von 11,58 % bis 2031, da Automobil- und Telekommunikationsplatinen auf reflötbare Komponenten umsteigen. Dieser Wandel zeigt sich in AEC-Q200-qualifizierten Mehrschichtangeboten, die die Bestückungszeit im Vergleich zu radialen Anschlüssen halbieren. Riemen-und-Block-Formate schützen weiterhin Versorgungstransformatoren und Schienenantriebe, wo Zehn-Kiloampere pro Impuls üblich sind, aber sie stellen in Bezug auf den Gesamtwert eine Nische dar. Andere Geometrien wie Ring-MOVs besetzen spezielle Kabelumwicklungsrollen und erhalten eine moderate Nachfrage, ohne die Hierarchie zu verändern.

Über den Prognosehorizont hinaus wächst die Marktgröße für Metalloxid-Varistoren bei Oberflächenmontageteilen, da OEMs den Schutz auf Leiterplattenebene konsolidieren und miniaturisierte MOVs neben Leistungsreglern einbetten, um ISO 7637 und IEC 61000-4-5 zu erfüllen. Höhere Schichtzahlen in Mehrschichtkeramiken erhöhen die Joule-Kapazität um etwa 30 % und schließen die Lücke zu 14-mm-Scheiben, während die Reaktionszeit im Subnanosekundenbereich erhalten bleibt. Scheibengeräte dominieren weiterhin preissensible Haushaltsgeräte und USV-Designs, wo die Durchsteckmontage vorherrschend bleibt. Lieferanten differenzieren sich durch das Hinzufügen von Polymer-Thermosicherungen und Schutzlacken zu Scheibenteilen, was die Zykluslebensdauer in feuchten Umgebungen verlängert. Das Nebeneinander beider Formate gewährleistet ein ausgewogenes Portfolio für Hersteller, die Keramikbrennöfen über Durchmesser und Stapelhöhen hinweg flexibel einsetzen können.

Nach Nennspannung: Hochspannungssegment wächst mit Elektrofahrzeug- und Solarwachstum

Mittelspannungsgeräte zwischen 230 V und 1.000 V erfassten im Jahr 2025 44,59 % des Marktanteils für Metalloxid-Varistoren, was ihre Eignung für einphasige Wohngebäude und dreiphasige Gewerbenetze widerspiegelt. Hochspannungsteile über 1.000 V verzeichnen den führenden CAGR von 11,38 %, angetrieben durch 800-V-Traktionsbatterien und 1.500-V-Photovoltaikstränge. Niederspannungs-MOVs bleiben auf Verbraucherplatinen und Datenanschlüssen unverzichtbar, stehen aber im direkten Wettbewerb mit Silizium-TVS-Dioden. Produkt-Roadmaps betonen nun 1.500-V-Dauerbetriebsmodule, die in Gleichstrom-Schnellladerstufen eingebaut werden können, ohne zu deratieren. Feldaustauschbare Kassetten helfen Betreibern, vollständige Schrankabschaltungen während der Wartung zu vermeiden.

Mit zunehmender Kapazität erneuerbarer Energien spezifizieren Versorgungsunternehmen Hochspannungs-MOV-GDT-Hybride zur Erfüllung der IEC-61643-41-Tests für temporäre Überspannungen, was die Nachfrage in Richtung des oberen Endes der Kurve zieht. Die Marktgröße für Metalloxid-Varistoren, die mit Hochspannungsnennwerten verbunden ist, wächst daher schneller als der Gesamtdurchschnitt, auch wenn die absoluten Stückzahlen geringer bleiben als bei Mittelspannungsleitungen. Hersteller verbessern thermische Trennmechanismen, die unter 180 °C auslösen und katastrophale Risse bei anhaltenden Fehlern verhindern. Mittelspannungsprodukte erhalten inzwischen schrittweise Aktualisierungen, lasermarkierte Rückverfolgbarkeitscodes und IoT-Kontaktpunkte, die sie in Smart-Panel-Ökosysteme einbinden. Niederspannungs-MOVs werden in LED-Treibern und Laptop-Netzteilen bestehen bleiben, wo ein einzelner 2-kA-Impuls das Auslegungsziel ist, aber der Volumenzuwachs bleibt bescheiden.

Nach Endverbraucherbranche: Elektrifizierung des Automobilsektors schreibt Nachfragemuster neu

Unterhaltungselektronik behielt im Jahr 2025 einen Endverbraucherumsatzanteil von 31,29 %, angetrieben durch Smartphones, Fernseher und Haushaltsgeräte, die MOVs an Wechselstromeingängen einbetten. Automobilelektronik verzeichnet den stärksten CAGR von 11,98 %, da jedes batterieelektrische Fahrzeug Dutzende von Varistoren auf Leiterplattenebene integriert, um Lastabwurf- und blitzinduzierte Überspannungen zu widerstehen. Industrieanlagen, Telekommunikation und Energiespeicherinstallationen runden die Nachfrage ab, wobei jede robuste Gehäuse und lange Wartungsintervalle erfordert. Der Kostensenkungsdruck ist in älteren Verbraucheranwendungen intensiv, während Automobil-Tier-1-Lieferanten Premiumpreise für AEC-Q200-Konformität und -40 °C bis +150 °C-Ausdauer akzeptieren.

Die dem Automobilbereich zuzurechnende Marktgröße für Metalloxid-Varistoren wird voraussichtlich weiter wachsen, da sich 800-V-Antriebsstränge verbreiten und Überspannungsamplituden erhöhen, die nur MOVs mit Mehrschichtstapeln absorbieren können. Batteriemanagementsysteme setzen Arrays ein, die für 60-J-Impulsenergie ausgelegt sind, aber nur 1210 im Platzbedarf messen und Raum und Robustheit ausbalancieren. Unterhaltungselektronik hingegen tendiert zu kleineren Scheibendurchmessern oder rückstellbaren Polymersicherungen, um Kosten pro Einheit zu senken. Industrieantriebe und SPS-Schränke halten ein stabiles Volumen für radiale 20-mm-Teile aufrecht, die 40 kA bei einer 8/20-µs-Welle bewältigen können. Telekommunikationsunternehmen bevorzugen schließlich Mehrschicht-MOVs, die bidirektionalen Schutz mit kompakten SMD-Abmessungen an turmkopfseitigen Leistungswandlern kombinieren.

Nach Anwendung: Überspannungsschutzgeräte behalten die Führung, Automobilelektronik holt auf

Überspannungsschutzgeräte machten im Jahr 2025 46,81 % des Anwendungsumsatzes aus, den größten Anteil im Markt für Metalloxid-Varistoren, da Bauvorschriften Typ-1- und Typ-2-Ableiter an Hausanschlüssen vorschreiben. Der Schutz von Automobilelektronik wächst mit einem CAGR von 11,78 %, angetrieben durch strenge ISO-7637- und IEC-61000-4-5-Prüfpegel in Antriebssträngen von Elektrofahrzeugen. Der Leitungsspannungsschutz für Industrieanlagen liegt in der Mitte, mit bescheidenem, aber stabilem Wachstum, da Fabriken digitalisieren. Wechselrichter für erneuerbare Energien und Batteriespeichersysteme spezifizieren ebenfalls MOV-basierte Gleichstromableiter, aber ihr kombinierter Anteil bleibt nachrangig.

Die künftige Nachfrage konzentriert sich auf mehrpolige Überspannungsschutzgeräte, die MOV-, GDT- und TVS-Elemente in Einschubkassetten integrieren und Echtzeit-Statuskontakte für die vorausschauende Wartung bieten. Der Gesamtmarkt für Metalloxid-Varistoren bei Überspannungsschutzgeräten wächst daher im Einklang mit der weitverbreiteten Durchsetzung von Vorschriften in Nordamerika und Europa. Fahrzeugseitige Ladegeräte setzen zunehmend koordinierte MOV-SIDACtor-Kaskaden ein, die bei 6-kV-Überspannungen unter 1 kV klemmen, eine Anforderung, die mit MOVs allein nicht erfüllbar ist. Industrielle Leitungsspannungsfilter verlassen sich auf 275-V- bis 320-V-Scheiben, um Motorschalttransienten zu dämpfen und die SPS-Betriebszeit sicherzustellen. Installateure erneuerbarer Energien spezifizieren 1.500-V-MOV-Ableiter an Gleichstrom-Sammelboxen, aber erhöhter Spannungsstress schränkt den Lieferantenpool auf Anbieter mit bewährter Hochspannungskeramik ein.

Geografische Analyse

Asien-Pazifik führt den Markt für Metalloxid-Varistoren an und macht im Jahr 2025 38,48 % des Umsatzes aus, mit einem CAGR-Ausblick von 11,69 %. Chinas politisches Ziel eines 70-prozentigen Inlandsanteils bei Kernkomponenten fördert Joint Ventures, während Indiens Programm zur Fertigung elektronischer Komponenten, das auf INR 400 Milliarden (USD 4,8 Milliarden) ausgeweitet wurde, zugesagte Investitionen von über USD 13,9 Milliarden angezogen hat.[3]Regierung von Indien, Ministerium für Elektronik und Informationstechnologie, "Pressemitteilung zum Programm zur Fertigung elektronischer Komponenten, Februar 2026," meity.gov.in Lokale Kapazitäten reduzieren das Logistikrisiko, setzen aber Fälschungsrisiken frei, da 43 % der verlagerten Werke innerhalb von sechs Monaten nach der Produktionsverlagerung verdächtige Teile meldeten.

Nordamerika folgt als bedeutender Markt, angetrieben durch US-amerikanische Vorschriften und die rasche Expansion der Elektrofahrzeugbranche. Der CHIPS Act, der USD 52 Milliarden an Anreizen bereitstellt, spielt eine entscheidende Rolle bei der Förderung der inländischen Fertigung passiver Komponenten und der Verringerung der Importabhängigkeit. Darüber hinaus haben die Abschnitt-301-Zölle die Kosten für aus China importierte Metalloxid-Varistoren erheblich beeinflusst und deren Preise ab 2025 effektiv verdoppelt. Dies hat Distributoren dazu veranlasst, ihre Lieferketten zu diversifizieren, um Risiken zu mindern und Kosten effektiv zu managen. Unterdessen verzeichnen Kanada und Mexiko zunehmende Installationen von Typ-1-Überspannungsschutzgeräten, insbesondere auf Windparks und in Rechenzentren. Diese Installationen konzentrieren sich auf blitzgefährdete Präriekorridore, wo robuster Überspannungsschutz für die Zuverlässigkeit und Sicherheit der Infrastruktur in diesen Regionen entscheidend ist.

Europa profitiert von strengen EMV-Vorschriften gemäß EN 61643 und dem Vorstoß in Richtung erneuerbarer Energien. Deutschland und Frankreich beschleunigen den Gleichstrombus-Schutz in 1.500-V-Solaranlagen, während das Vereinigte Königreich Überspannungsschutzgeräte an Ladestromkreisen für Elektrofahrzeuge vorschreibt, sofern keine formelle Risikoausnahme beantragt wird. Regionale Initiativen zur Erdverlegung von Verteilungsleitungen dämpfen die Blitzexposition, erhöhen aber die Nachfrage nach vernetzter Überspannungsprotokollierung zur Unterstützung von Anlagenzustandsprüfungen. Südamerika wächst stetig, angeführt von Brasiliens Solarausbau und Mexikos Automobilmontagewerken, die AEC-Q200-MOVs beziehen. Der Nahe Osten und Afrika übernehmen Überspannungsschutz in Versorgungs- und Ölanlagen; die Vereinigten Arabischen Emirate fördern Smart-Grid-Pilotprojekte, die Überspannungsschutzgeräte mit IoT-Statussignalgebern ausstatten.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat fragmentiert. TDK, Littelfuse, Vishay, Panasonic, Eaton und Bourns kontrollieren gemeinsam fast 60 % des Umsatzes im Markt für Metalloxid-Varistoren und profitieren von proprietären Keramikrezepturen und umfangreichen regulatorischen Zertifizierungen. Littelfuse verzeichnete im vierten Quartal 2025 einen EBITDA-Margenanstieg von 370 Basispunkten aufgrund robuster Nachfrage nach passiven Produkten, trotz einer Wertminderung des Geschäftswerts im Zusammenhang mit schwächeren Leistungshalbleitern.[4]Littelfuse Inc., "Littelfuse berichtet über Ergebnisse des vierten Quartals und des Gesamtjahres 2025," littelfuse.com Bourns brachte innerhalb von 18 Monaten vier neue Varistor- oder Hybrid-Überspannungsfamilien auf den Markt und signalisiert damit ein aggressives Tempo, das auf Automobil- und 5G-Infrastruktur abzielt.

Strategische Trends betonen vertikale Integration und Portfoliobreite. Marktführer co-feuern Mehrschichtstapel intern, integrieren thermische Trennverbindungen und bündeln MOV-Kerne mit Gasentladungsröhren und TVS-Dioden in Hybridmodulen. Die Einhaltung von UL 1449 5. Ausgabe und IEC 61643-41:2025 stellt erhebliche technische Hürden dar, da jede neue Produktfamilie USD 100.000 an Zertifizierungsgebühren und jahrelange Tests kosten kann. Disruptive Bedrohungen kommen von staatlich geförderten chinesischen Marktteilnehmern, die schnell Volumen aufbauen, obwohl sie bei hochwertigen Automobilqualifikationen zurückliegen.

IoT-fähige Überspannungsschutzgeräte stellen einen aufkommenden Mehrwert dar. Weidmüller und Schneider Electric integrieren Bluetooth- oder Ethernet-Telemetrie, die Überspannungszählungen und Restlebensdauer protokolliert und damit Servicevertragsumsätze erschließt. Versicherungsunternehmen gewähren nun Rabatte auf Policen für Immobilien, die den Echtzeit-Status von Überspannungsschutzgeräten melden, und monetarisieren damit die von solchen Geräten gesammelten Daten. Hybride MOV-GDT-TVS-Strukturen gewinnen an Beliebtheit, da sie hohe Energieabsorption, geringe Standby-Leckage und präzises Klemmen vereinen und die Komponentenanzahl in kompakten Ladegeräten und Basisstationen reduzieren.

Marktführer für Metalloxid-Varistoren

TDK Corporation

Vishay Intertechnology, Inc.

Panasonic Holdings Corporation

Littelfuse, Inc.

Bourns, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Bourns stellte die GDT225HE-Serie vor, Hochspannungs-Gasentladungsröhren mit einer Nennspannung von 1.000 V–2.000 V Gleichstrom und einer maximalen Entladung von 60 kA, die auf Ladestationen für Elektrofahrzeuge und Batteriespeicher abzielen.

- Januar 2026: Littelfuse meldete Elektronikunsätze im vierten Quartal 2025 von USD 345,15 Millionen, ein Anstieg von 20,7 % im Jahresvergleich, angeführt von einem 23-prozentigen Wachstum bei passiven Überspannungsschutzprodukten.

- Dezember 2025: Raycap stellte das steckbare Gleichstrom-Überspannungsschutzgerät ProTec T2 DCGU 3Y für 1.000-V- und 1.500-V-Ladestationen für Elektrofahrzeuge vor, konform mit IEC 61851-23 und UL 1449 5. Ausgabe.

- Oktober 2025: Mersen erweiterte seine Surge-Trap-STXH-Familie um ein 75-kA-Wohnmodell mit TPMOV-Kernen und einer Garantie für angeschlossene Geräte im Wert von USD 50.000.

Globaler Berichtsumfang für den Markt für Metalloxid-Varistoren

Der Markt für Metalloxid-Varistoren ist die globale Industrie, die spannungsabhängige Widerstandskomponenten zum Schutz elektrischer und elektronischer Systeme vor transienten Spannungsüberspannungen und Überspannungsereignissen entwirft, herstellt, vertreibt und anwendet. Metalloxid-Varistoren sind nichtlineare Halbleiterbauelemente, die hauptsächlich aus Zinkoxid-basierter Keramik bestehen und ihren Widerstand schnell als Reaktion auf übermäßige Spannung ändern, wodurch Überspannungsströme abgeleitet und empfindliche Schaltkreise und Geräte geschützt werden.

Der Bericht über den Markt für Metalloxid-Varistoren ist segmentiert nach Produkttyp (Scheiben-MOV, Oberflächenmontage-MOV, Riemen-/Block-MOV und andere Produkttypen), Nennspannung (Niedrig ≤230 V, Mittel 230–1.000 V und über 1.000 V), Endverbraucherbranche (Unterhaltungselektronik, Industrieanlagen, Automobil, Energie und Strom, Telekommunikation und andere Endverbraucherbranchen), Anwendung (Überspannungsschutzgeräte, Leitungsspannungsschutz, Automobilelektronik, industrielle Leistungselektronik und andere Anwendungen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Scheiben-MOV |

| Oberflächenmontage (SMD/Chip) MOV |

| Riemen- / Block-MOV |

| Andere Produkttypen |

| Niedrig (≤230 V) |

| Mittel (230–1.000 V) |

| Hoch (über 1.000 V) |

| Unterhaltungselektronik |

| Industrieanlagen |

| Automobil |

| Energie und Strom |

| Telekommunikation |

| Andere Endverbraucherbranchen |

| Überspannungsschutzgeräte |

| Leitungsspannungsschutz |

| Automobilelektronik |

| Industrielle Leistungselektronik |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Scheiben-MOV | ||

| Oberflächenmontage (SMD/Chip) MOV | |||

| Riemen- / Block-MOV | |||

| Andere Produkttypen | |||

| Nach Nennspannung | Niedrig (≤230 V) | ||

| Mittel (230–1.000 V) | |||

| Hoch (über 1.000 V) | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Industrieanlagen | |||

| Automobil | |||

| Energie und Strom | |||

| Telekommunikation | |||

| Andere Endverbraucherbranchen | |||

| Nach Anwendung | Überspannungsschutzgeräte | ||

| Leitungsspannungsschutz | |||

| Automobilelektronik | |||

| Industrielle Leistungselektronik | |||

| Andere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Metalloxid-Varistoren?

Die Marktgröße für Metalloxid-Varistoren erreichte im Jahr 2026 USD 15,74 Milliarden und wird voraussichtlich bis 2031 USD 26,26 Milliarden erreichen, mit einem CAGR von 10,78 %.

Welcher Produkttyp wächst am schnellsten?

Oberflächenmontage-MOVs verzeichnen das schnellste Wachstum mit jährlich 11,58 % aufgrund steigender Einführung in Automobilplatinen und 5G-Funkgeräten.

Warum sind MOVs für Ladestationen für Elektrofahrzeuge entscheidend?

IEC 61851-23:2023 begrenzt den Gleichstrom-Ausgangsdurchlass auf 2,5 kV, sodass hochenergetische MOV-basierte Überspannungsschutzgeräte obligatorisch sind, um Blitz- und Schalttransienten zu absorbieren, die die Betriebszeit von Ladestationen gefährden.

Wie wirkt sich die Preisvolatilität bei Zinkoxid auf Lieferanten aus?

Die Spot-Zinkoxidkosten stiegen um etwa 25 % gegenüber dem Niveau vor der Pandemie und drückten die Margen von MOV-Herstellern, denen langfristige Erzverträge fehlen.

Welche Region führt das Nachfragewachstum an?

Asien-Pazifik hat den größten Anteil und das höchste Wachstum, angetrieben durch Chinas Lokalisierungsbestrebungen und Indiens Anreizprogramm in Höhe von INR 400 Milliarden (USD 4,8 Milliarden) für die Komponentenproduktion.

Ersetzen TVS-Dioden MOVs?

TVS-Dioden gewinnen bei Niederspannungs- und Hochgeschwindigkeitsleitungen aufgrund schnellerer Reaktion und geringerer Kapazität, aber MOVs bleiben beim Hochenergie-Wechsel- und Gleichstromschutz aufgrund überlegener Joule-Absorption dominant.

Seite zuletzt aktualisiert am: