Marktgröße und -anteil für MOSFET-Leistungstransistoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.82 Milliarden US-Dollar |

| Marktgröße (2031) | 9.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für MOSFET-Leistungstransistoren von Mordor Intelligence

Die Marktgröße für MOSFET-Leistungstransistoren wird für 2025 auf USD 7,45 Milliarden, für 2026 auf USD 7,82 Milliarden und bis 2031 auf USD 9,71 Milliarden prognostiziert, mit einer CAGR von 4,42 % von 2026 bis 2031. Die Nachfragedynamik verlagert sich von herkömmlichem Silizium hin zu Breitbandlücken-Alternativen, da die Elektrifizierung des Automobilsektors, 48-V-Rechenzentrumsschienen und KI-Server-Stromversorgungen die Leistungsbaselines neu definieren. Während die Stückzahlen in der Unterhaltungselektronik abflachen, sichert die Preisdisziplin in spezialisierten Automobil- und Erneuerbare-Energien-Segmenten das Wertwachstum, und Verpackungsinnovationen im Wafer-Level-CSP-Bereich ermöglichen ultraflache Mobilgeräte. Das Wettbewerbsverhalten zeigt, dass etablierte Anbieter den Übergang zu 300-mm-SiC-Wafern beschleunigen und fablose GaN-Spezialisten integrierte Treiberarchitekturen nutzen, um Designzyklen zu verkürzen, was die Marktanteilskämpfe in den Bereichen Schnellladegeräte und Cloud-Computing intensiviert. Die behördliche Kontrolle von PFAS-Ätzmitteln erhöht gleichzeitig die Compliance-Kosten in Europa und Nordamerika und verstärkt die Bedeutung langfristiger Chemikalienlieferverträge für die Margensicherheit.

Wichtigste Erkenntnisse des Berichts

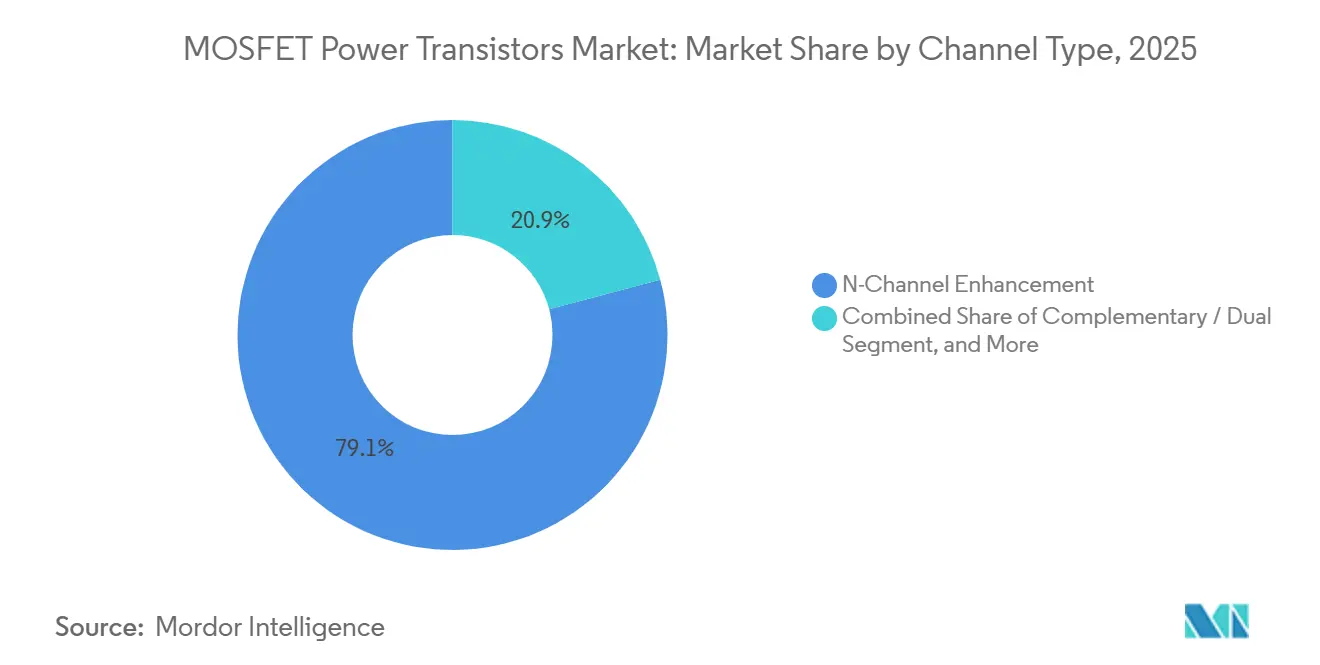

- Nach Kanaltyp erfassten N-Kanal-Anreicherungsbauelemente im Jahr 2025 einen Marktanteil von 79,13 % am Markt für MOSFET-Leistungstransistoren, während komplementäre und Dual-Konfigurationen bis 2031 mit einer CAGR von 4,58 % wachsen dürften.

- Nach Material entfiel im Jahr 2025 ein Anteil von 68,47 % des Marktes für MOSFET-Leistungstransistoren auf Silizium, während für Galliumnitrid-Bauelemente eine CAGR von 5,11 % über den Zeitraum 2026–2031 prognostiziert wird.

- Nach Gehäusetyp entfielen im Jahr 2025 46,49 % des Marktes für MOSFET-Leistungstransistoren auf Oberflächenmontageformate, und Wafer-Level-CSP-Lösungen sollen bis 2031 mit einer CAGR von 6,06 % wachsen.

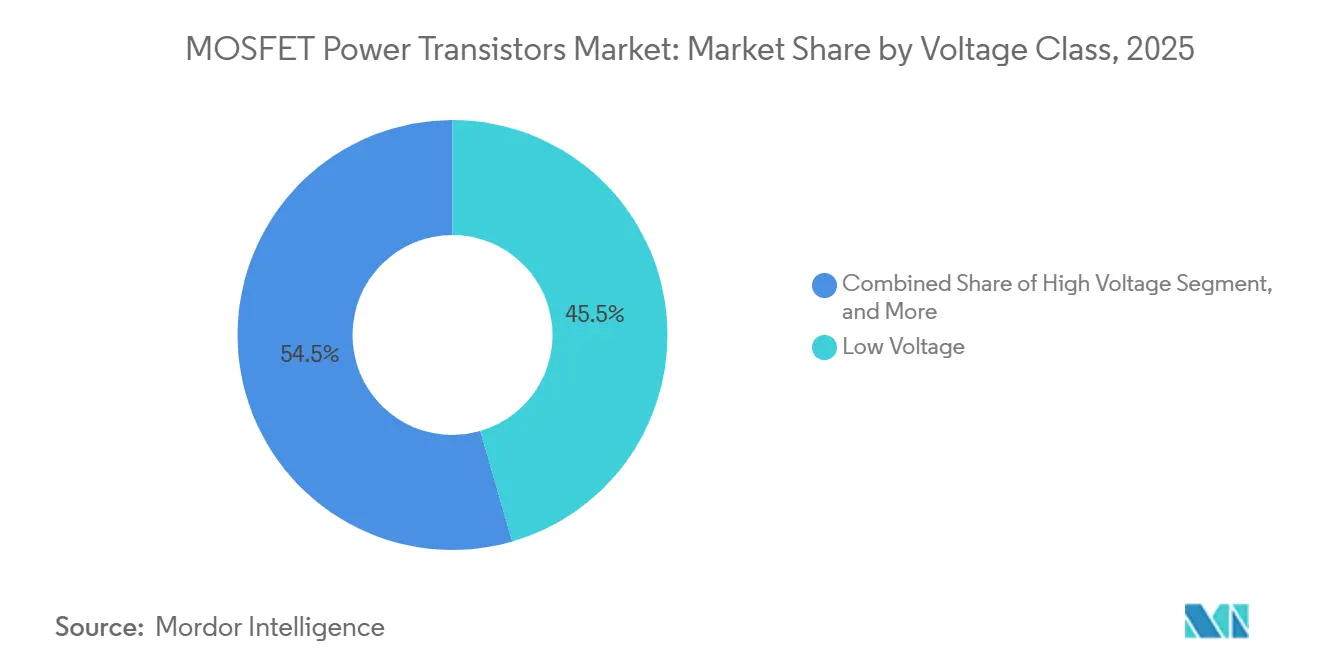

- Nach Spannungsklasse dominierten im Jahr 2025 Niederspannungsteile unter 60 V mit einem Marktanteil von 45,51 % am Markt für MOSFET-Leistungstransistoren, während Hochspannungsbauelemente über 600 V bis 2031 eine CAGR von 6,13 % verzeichnen sollen.

- Nach Endverbraucherbranche führte Automobil und Transport im Jahr 2025 mit einem Marktanteil von 49,84 % am Markt für MOSFET-Leistungstransistoren, während Gesundheitsanwendungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

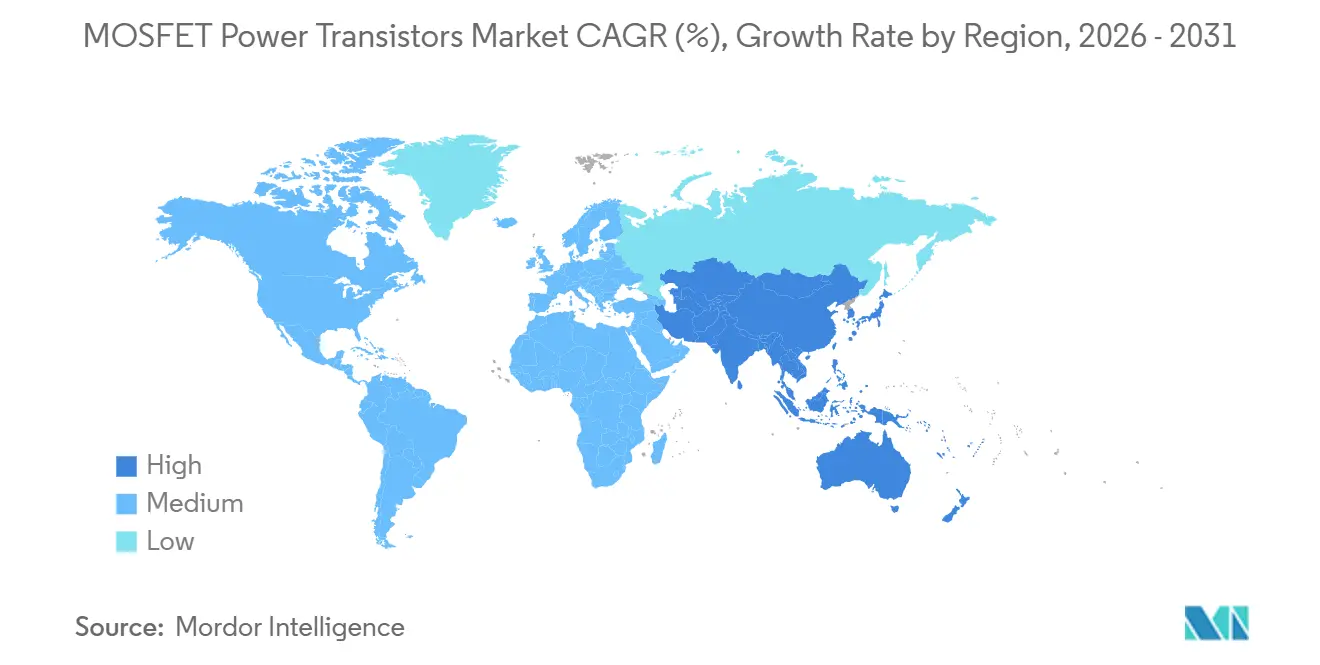

- Nach Geografie dominierte Asien-Pazifik den Markt für MOSFET-Leistungstransistoren mit einem Marktanteil von 41,23 % im Jahr 2025, und der Nahe Osten soll bis 2031 die höchste CAGR von 5,88 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für MOSFET-Leistungstransistoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Produktionsboom steigert die Nachfrage nach Traktions- und Bordladegerät-MOSFETs | +1.2% | Global, Kernregion Asien-Pazifik mit Ausstrahlungseffekten auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von Wechselrichtern für erneuerbare Energien in Solar- und Windkraft | +0.8% | Naher Osten, Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Explosives Wachstum bei Smartphone- und Wearable-Lieferungen mit Bedarf an Niedrigenergie-MOSFETs | +0.6% | Kernregion Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Migration der KI-Server-Stromversorgung zu Hochspannungs-SiC/GaN-Stufen | +0.9% | Nordamerika, Europa, Hyperscale-Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 48-V-Platinen-Leistungsumwandlungen in Rechenzentren beschleunigen die Einführung von Niedrig-RDSon-MOSFETs | +0.7% | Nordamerika, Europa, Hyperscale-Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Vertikales 3D-Stapeln von Leistungs-FETs ermöglicht hochdichte Module für Mobilitätsgeräte | +0.4% | Kernregion Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Produktionsboom steigert die Nachfrage nach Traktions- und Bordladegerät-MOSFETs

Die Produktion von Elektrofahrzeugen stieg im dritten Quartal 2025 auf 8,35 Millionen Traktionswechselrichtereinheiten, und die SiC-MOSFET-Durchdringung sprang auf 18 %, da Automobilhersteller 800-V-Batterieplattformen einführten, die den Kabelquerschnitt halbieren und die Ladezeiten auf unter 20 Minuten reduzieren.[1]TrendForce, "Analyse der EV-Traktionswechselrichterlieferungen und SiC-Durchdringung," trendforce.com Premiummarken spezifizieren 1200-V-SiC-Bauelemente, die eine Sperrschichttemperatur von 175 °C tolerieren, während Massenmarktmodelle weiterhin Silizium-Superjunction-Schalter in der Leistungsfaktorkorrektur-Stufe einsetzen, um 15–20 % Materialkosten einzusparen. Hybridmodule, die Silizium- und SiC-Chips gemeinsam verpacken, gewinnen daher Aufträge bei Tier-1-Zulieferern, da die Versorgungskontinuität die Vorteile maximaler Effizienzgewinne überwiegt. Renesas signalisierte den Demokratisierungstrend durch die Einführung von 100-V-Trench-MOSFETs für E-Bikes und leichte Elektrofahrzeuge im Januar 2025, was die Nachfrage über Luxussegmente hinaus weiter ausweitet. Diese Dynamik deutet auf ein Silizium-SiC-Duopol bis 2028 hin, wobei GaN auf 48-V-Hilfslasten wie elektrische Servolenkung und aktive Federung beschränkt bleibt.

Ausbau von Wechselrichtern für erneuerbare Energien in Solar- und Windkraft

Saudi-Arabien hat USD 50 Milliarden für 58,7 GW an erneuerbaren Projekten bis 2030 bereitgestellt, während die Vereinigten Arabischen Emirate im gleichen Zeitraum 14,2 GW Solarkapazität anstreben – beides treibt große Aufträge für 1200-V-SiC-MOSFETs für netzgekoppelte String-Wechselrichter an. String-Wechselrichter, die mit 98 kHz betrieben werden, sind auf SiC angewiesen, um Schaltverluste zu begrenzen, doch Dachanlagen unter 10 kW bevorzugen weiterhin 600-V-Silizium-Superjunction-Teile, da der SiC-Aufpreis die Energieeinsparungen über die Lebensdauer übersteigt.[2]Infineon Technologies, "OptiMOS 6 150 V MOSFET-Familie Produktkurzübersicht," infineon.com Onshore-Windturbinen unter 3 MW migrieren zu 1700-V-SiC-MOSFETs, um den harmonischen Grenzwert von 2 % THD gemäß IEC 61400-21-1 einzuhalten, während Offshore-Einheiten aufgrund langsamerer elektrischer Dynamik bei IGBT-Modulen bleiben. Hybride Solar-plus-Speicher-Anlagen bieten eine neue Chance, da das weiche Rückwärtserholungsverhalten von GaN einstufige bidirektionale Wandler ermöglicht, die 30 % der Magnetkomponenten einsparen. Lieferanten, die SiC- oder GaN-Bauelemente mit digitalen Gate-Treibern bündeln, sichern sich frühe Designgewinne durch die Reduzierung des Wechselrichter-Footprints und des Installationsaufwands.

Explosives Wachstum bei Smartphone- und Wearable-Lieferungen mit Bedarf an Niedrigenergie-MOSFETs

Magnachips 24-V-BatteryFET, der im Februar 2026 veröffentlicht wurde, liefert einen Einschaltwiderstand von 5 mΩ in einem 0,6-mm-quadratischen WLCSP und unterstreicht damit den Drang nach ultraflachen Leistungsstufen in Tri-Fold-Telefonen und Ohrhörern. Faltbare Handsets durchlaufen nun 200.000 Scharnierzyklen, sodass Batteriemanagemement-MOSFETs während 100-W-Schnellladesitzungen minimale Wärme abführen müssen. Texas Instruments' FemtoFET liefert 25 A Dauerstrom aus 0,16 mm² Silizium, doch die ±20-µm-Koplanartoleranz der WLCSP-Bumps erhöht die Produktionsnacharbeitskosten um 40 %, was den Wert von Lieferanten steigert, die die Montage auf Platinenniveau vorqualifizieren. Die Spezifikationen für mobile MOSFETs spiegeln jene von 48-V-Automobilsubsystemen wider und erfordern eine Gate-Ladung unter 10 nC sowie lawinenbewertete Body-Dioden, sodass gemeinsame Chip-Plattformen nun beiden Märkten dienen. Da Smartwatches und AR-Brillen zunehmen, bleibt die Stücknachfrage nach Sub-40-V-MOSFETs gesund, auch wenn die Smartphone-Stückzahlen stagnieren.

Migration der KI-Server-Stromversorgung zu Hochspannungs-SiC- und GaN-Stufen

Hyperscale-Betreiber standardisieren auf 48-V-Rack-Architekturen, die Kupferverluste im Vergleich zu herkömmlichen 12-V-Schienen um 75 % reduzieren, und Server mit 1.500-W-GPUs erfordern eine Stromversorgungseffizienz von über 96 %. Infineon und NVIDIA demonstrierten 2024 eine 800-V-Lieferkette, die 650-V-GaN-Bauelemente auf der Eingangsseite mit 100-V-Trench-MOSFETs am Lastpunkt kombiniert, um kompakte Formfaktorziele zu erfüllen. Navitas' GaNFast-Familie geht noch weiter, indem sie FET, Treiber und Schutzlogik in einem einzigen QFN integriert, die Anzahl externer Bauteile halbiert und Designzyklen von 18 auf 9 Monate verkürzt. Der Übergang legt einen Lieferkettenengpass offen, da weltweit weniger als zehn Fertigungsstätten 150-mm-GaN-Epi-Wafer verarbeiten, was die Lieferzeiten bei etwa zwanzig Wochen hält, sodass Hyperscaler auf Dual-Source-Plänen bestehen, die weiterhin Silizium-Superjunction-Alternativen einschließen.[3]SEMI, "Globale Ausgaben für Fertigungsanlagenausrüstung und Waferkapazitätsausblick," semi.org Über den Prognosehorizont hinaus wird die Breitbandlücken-Einführung in KI-Servern die Nachfrage nach 80–100-V-MOSFETs mit einem RDS(on) unter 1 mΩ beschleunigen und die Prämie für integrierte Gate-Treiberlösungen stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Chip- und Verpackungskosten von Breitbandlücken-MOSFETs | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Waferkapazitätsengpässe und lange Lieferzeiten | -0.5% | Global, akut in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nicht standardisierte Gate-Treiberschnittstellen verlängern Designzyklen | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| CO₂-Abgaben auf PFAS-Ätzmittel erhöhen Produktionskosten | -0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Chip- und Verpackungskosten von Breitbandlücken-MOSFETs

Die SiC-Chipkosten bleiben fünf- bis achtmal höher als bei Silizium, selbst nach dem Wechsel zu 200-mm-Wafern, und Pilot-300-mm-Linien werden die Lücke frühestens bis 2028–2029 schließen. Die Verpackung verstärkt den Aufpreis, da GaN- und SiC-Bauelemente Kelvin-Source-Layouts oder eingebettete Substrate benötigen, um Schwingungen zu kontrollieren, was bei Volumen USD 0,50–0,80 pro Einheit hinzufügt. Hersteller von Haushaltsgeräten und Elektrowerkzeugen behalten daher Silizium bei, es sei denn, die Einsparungen bei Kühlkörper, Magnetkomponenten und Gehäuse übersteigen ein 3–4-faches Delta gegenüber den Bauelementkosten, was die frühe Breitbandlücken-Einführung auf Automobil- und Erneuerbare-Energien-Systeme beschränkt, wo Effizienz monetarisiert wird. Lieferanten, die Silizium- und SiC-Chips in Hybridmodulen gemeinsam verpacken, helfen Kunden, ihren Übergang schrittweise zu gestalten, und gewinnen Designs im 3–10-kW-Bereich, wo partielles SiC wirtschaftlich gerechtfertigt ist. Anhaltender Kostendruck hält die Forschung und Entwicklung auf höherwertige Substrate und einfachere Montage ausgerichtet, doch die Materialkostenparität bleibt ein langfristiges Ziel und keine kurzfristige Realität.

Waferkapazitätsengpässe und lange Lieferzeiten

Obwohl die Lieferzeiten für Silizium-MOSFETs im Jahr 2025 auf zwölf Wochen gesunken sind, sehen sich SiC- und GaN-Wafer weiterhin mit Wartezeiten von sechzehn bis zwanzig Wochen konfrontiert, da weltweit weniger als zehn Fertigungsstätten Breitbandlücken-Epi betreiben. Die Substratversorgung verschärft den Engpass, da Mikropipenfehler 30–40 % der 4H-SiC-Boules ausscheiden, die effektive Produktion begrenzen und Waferpreise von USD 800–1.200 aufrechterhalten. Fablose GaN-Anbieter, die auf externe Auftragsfertiger angewiesen sind, können Lieferzeiten von über vierundzwanzig Wochen erleben, was OEMs dazu veranlasst, vertikal integrierte Lieferanten für kritische Automobil- und Serverlinien dual zu qualifizieren. Unterdessen hält die 150-mm-Silizium-Überkapazität die Preise für Niederspannungs-MOSFETs weich, was die Bruttomargen komprimiert und Investitionen in Trench-Topologien der nächsten Generation entmutigt, die Versorgungsengpässe lindern könnten. Sofern nicht vor 2027 neue Ofen- und Boule-Kapazitäten hochgefahren werden, könnten anhaltende Engpässe den Rollout von 800-V-EV-Plattformen verzögern und Hyperscale-Rack-Umstellungen verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanaltyp: N-Kanal-Führerschaft und Dual-Gate-Dynamik

N-Kanal-Anreicherungs-MOSFETs erfassten im Jahr 2025 einen Marktanteil von 79,13 % am Markt für MOSFET-Leistungstransistoren, da die Majoritätsträgerleitung einen niedrigeren Einschaltwiderstand für Automobiltraktions-, Server-VRM- und Industrieantriebsanwendungen liefert. Komplementäre Paare, obwohl von einer kleinen Basis ausgehend, wachsen mit einer CAGR von 4,58 % auf der Grundlage von Synchrongleichrichtern in 48-V-Wandlern, wo aufeinander abgestimmte P- und N-Kanal-Timing-Trims Durchschuss verhindern. P-Kanal-Bauelemente bleiben für den High-Side-Batterieschutz dank einfacherer Gate-Ansteuerung relevant, weisen jedoch eine 50–70-prozentige Widerstandsstrafe auf, die den Hochstromnutzen einschränkt.

Komplementäre Architekturen gewinnen auch in Klasse-D-Audio- und Drahtlosladegerät-Sendern an Bedeutung, wo symmetrische Anstiegs-/Abfallzeiten die harmonische Verzerrung ohne den Bedarf an sperrigen LC-Filtern reduzieren. Aufkommende Dual-Gate-MOSFETs, die in Toshibas 650-V-SiC-Familie ausgeliefert werden, ermöglichen Nullspannungsschalten in Sperrwandlern durch unabhängige Abstimmung der quellen- und drainseitigen Steuerung, was 20–30 % der externen Resonanzkomponenten einspart. Die Marktgröße für MOSFET-Leistungstransistoren für N-Kanal-Bauelemente wird in absoluten Dollar weiter wachsen, auch wenn der Anteil stagniert, während Dual-Gate-Nischenvolumina bis 2031 unter HF- und Aktivklemmen-Nachfrage verdoppelt werden sollten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Siliziumskalierung trifft GaN-Geschwindigkeit

Silizium behielt im Jahr 2025 einen Marktanteil von 68,47 % am Markt für MOSFET-Leistungstransistoren, getrieben durch die Reife von 200-mm- und 300-mm-Linien, Waferkosten unter USD 50 und Ausbeuten von über 95 %. GaN expandiert mit einer CAGR von 5,11 % und erschließt den 650-V-Sweetspot für Schnellladegeräte und Rechenzentrum-Netzteile, wo ein fünftel der Schaltverluste einen 2–3-fachen Durchschnittsverkaufspreis rechtfertigt. SiC dominiert oberhalb von 1200 V und versorgt Traktionswechselrichter und Solarstränge, die einen 175-°C-Betrieb erfordern, während exotisches Galliumoxid und Diamant vorkommerziell bleiben.

Der Markt für MOSFET-Leistungstransistoren für Silizium besteht in hochvolumigen Verbraucherplattformen weiter, gibt jedoch Premiumsegmente an Breitbandlücken-Bauelemente ab. Dennoch erhöhen GaNs Sub-5-ns-Flanken die EMV-Pegel auf 50 V/ns, was mehrlagige Platinen mit vernähten Masseebenen erfordert, die USD 3–5 pro Netzteil hinzufügen. Umgekehrt erreichen Silizium-Superjunction-Designs wie STs MDmesh M9 600 V und 40 mΩ zu einem Viertel der SiC-Kosten und sichern so den Anteil in kostenempfindlichen Industrieantrieben.

Nach Gehäusetyp: Oberflächenmontage als Hauptformat, WLCSP im Aufstieg

Oberflächenmontage-QFN- und DPAK-Formate erfassten im Jahr 2025 einen Marktanteil von 46,49 % am Markt für MOSFET-Leistungstransistoren, da automatisierte Bestückungsprozesse und thermische Pfade unter 1 °C/W die meisten Industrie- und Automobilanforderungen erfüllen. Wafer-Level-CSPs verzeichnen bis 2031 eine CAGR von 6,06 %, getrieben durch faltbare Telefone, Ohrhörer und Smartwatches, bei denen Stapelhöhen unter 1 mm entscheidend sind. Diskrete TO-247- und TO-220-Gehäuse bleiben in Schweiß- und Schwerlastandwendungen aufgrund ihrer mechanischen Robustheit fest verankert, doch 15–20-nH-Induktivitätskappen sind für das Schalten bei 100 kHz und darunter erforderlich.

Leistungsmodule integrieren mehrere Chips und Treiber in ein einziges Gehäuse und erleichtern das Design zu einem 30–40-prozentigen Preisaufschlag. Infineons 20-µm-Ultradünnwafer ermöglichen vertikales Stapeln, das 50 A in ein 3-mm-quadratisches Modul packt und die Tür zur mobilen Schnellladung öffnet. Der Markt für MOSFET-Leistungstransistoren im Zusammenhang mit WLCSP ist klein, wächst aber am schnellsten, während Oberflächenmontageformate einen stabilen Anteil halten, getrieben durch Automobilzuverlässigkeitsnachweise wie die JEDEC-Temperaturwechselbeständigkeit.

Nach Spannungsklasse: Niederspannung in der Breite, Hochspannung im Aufstieg

Niederspannungsteile unter 60 V hielten im Jahr 2025 einen Marktanteil von 45,51 % am Markt für MOSFET-Leistungstransistoren, dank ihrer allgegenwärtigen Verwendung in DC-DC-Stufen von Smartphones, Laptops und Haushaltsgeräten. Hochspannungsbauelemente über 600 V verzeichnen die höchste CAGR von 6,13 %, da 800-V-Traktionswechselrichter und 1200-V-Solarstränge auf SiC umsteigen. Mittelspannungsbauelemente von 60–600 V bleiben das Arbeitspferd der Serverversorgung und LED-Beleuchtung und balancieren Kosten und Leistung.

Der Markt für MOSFET-Leistungstransistoren für Hochspannungs-SiC-Einheiten wächst mit jedem EV-Batterie-Upgrade, während Niederspannungssilizium durch Trench-Ausdünnung innoviert und sich nun der theoretischen Grenze von 0,5 mΩ·cm² nähert. 100-V-Bauelemente dringen in 60-V-Slots vor, da USB-PD 3.1 die Ladegerätleistung auf 28 V erhöht und eine breitere Lawinenmarge erfordert. Direkte 400-V-zu-48-V-Rechenzentrumsarchitekturen bieten langfristiges Aufwärtspotenzial für 1700-V-Schalter, die drei Stufen in eine zusammenfassen können, doch dies erhöht den dV/dt-Stress und treibt Gate-Oxidstapel in Richtung SiO₂-Si₃N₄-Doppelschichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilgewicht, Gesundheitswesen im Aufschwung

Automobil und Transport machten im Jahr 2025 einen Marktanteil von 49,84 % am Markt für MOSFET-Leistungstransistoren aus, mit etwa 20 Bauelementen pro batterieelektrischem Fahrzeug in Traktions-, DC-DC- und 48-V-Mild-Hybrid-Schienen. Das Gesundheitswesen wächst mit einer CAGR von 6,84 %, da tragbare MRT-Geräte, Operationsroboter und implantierbare Pumpen 10-nC-Gate-Ladungsbauelemente spezifizieren, die die Autoklav-Sterilisation überstehen. Unterhaltungselektronik rangiert in absoluten Dollar an zweiter Stelle, stagniert jedoch, da sich die Smartphone-Austauschzyklen verlängern.

Industrie- und Fertigungsendnutzer verschieben die Breitbandlücken-Migration häufig, um 20-jährige Maschinenlebensdauern zu schützen, während Luft- und Raumfahrt sowie Verteidigung mit weniger als 2 % des Marktes für MOSFET-Leistungstransistoren eine Nische bleiben, jedoch Prämienmargen unter MIL- und NASA-strahlungsharten Mandaten erzielen. Segmentübergreifende Konvergenz ist erkennbar: Sowohl 48-V-Automobilschienen als auch tragbare Diagnosegeräte teilen die Nachfrage nach lawinenbewerteten Body-Dioden und AEC-Q101- oder IEC-60601-1-Qualifikation, was Lieferanten ermöglicht, Plattforminvestitionen zu amortisieren.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 41,23 %, gestützt durch Chinas 9,5 Millionen EV-Produktionen, Japans SiC-Waferfabriken und Südkoreas GaN-auf-Silizium-Linien. Nordamerika macht etwa ein Viertel des Marktes für MOSFET-Leistungstransistoren aus, getrieben durch Hyperscale-Rechenzentren und CHIPS-Act-Anreize, doch die inländische SiC-Substratkapazität bleibt auf Wolfspeed beschränkt, was Lieferkettenrisiken schafft. Europa liegt bei etwa 20–25 %, verankert durch deutsche Automobil-Tier-1-Zulieferer und französische SiC-Betriebe, sieht sich jedoch erhöhten Energiepreisen und bevorstehenden PFAS-Abgaben gegenüber, die die lokalen Verarbeitungskosten in die Höhe treiben.

Der Nahe Osten ist der am schnellsten wachsende Markt mit einer CAGR von 5,88 %, da Saudi-Arabiens NEOM und die Solar-plus-Speicher-Programme der Vereinigten Arabischen Emirate jährlich Dutzende Millionen Hochspannungsschalter nachfragen, obwohl die Region nahezu alle Halbleiter importiert. Südamerika und Afrika zusammen bleiben unter 10 %, behindert durch spärliche Fertigungsinfrastruktur. Geopolitische Divergenz kristallisiert sich heraus: US-Exportregeln beschränken Chinas Gate-Treiber-Knoten unter 28 nm, während Europas CO₂-Grenzausgleichsmechanismus kohlebefeuerte SiC-Waferproduktion bestraft und Kapazitäten in Richtung Japan und Südkorea lenkt.

Regionale Qualifizierungshürden verstärken Verzögerungen. Chinesische GB/T-Normen, europäische AEC-Q101 und japanische JIS-Normen stellen jeweils separate Zuverlässigkeitsprüfungen dar, die grenzüberschreitende Markteinführungszyklen um sechs bis neun Monate verlängern. Zur Absicherung verfolgen große Lieferanten parallele Versorgungsrouten, indem sie Substrate in den Vereinigten Staaten, Deutschland und Malaysia beauftragen und dann in Vietnam oder Mexiko schneiden und montieren, um Zollbelastung und Lohnkosten auszubalancieren.

Wettbewerbslandschaft

Etwa 50–55 % des Marktes für MOSFET-Leistungstransistoren entfallen auf die fünf größten Anbieter: Infineon Technologies, STMicroelectronics, ON Semiconductor, Texas Instruments und Toshiba. Diese Marktführer verteidigen ihren Anteil durch vertikale SiC-Substratproduktion, 300-mm-Linienmigrationen und mehrjährige Automobil-Langzeitverträge, die Preis und Zuteilung festschreiben. GaN-Spezialisten GaN Systems, Navitas Semiconductor, EPC und Transphorm gewinnen Designs für Schnellladegeräte und 48-V-Platinen durch die Integration von Treibern und Schutzfunktionen, was die Bauteilanzahl um 40 % reduziert und Designzeitpläne halbiert.

Etablierte Anbieter übernehmen fortschrittliche Co-Simulations-Toolchains, die SPICE-, Wärme- und elektromagnetische (EM) Modelle nahtlos integrieren. Dieser strategische Ansatz ermöglicht es Originalgeräteherstellern (OEMs), eine Frühphasenvalidierung durchzuführen und kritische Segmente 12–18 Monate vor Wettbewerbern zu sichern, die ausschließlich auf datenblattbasierte Lösungen angewiesen sind. Eine bedeutende Wachstumschance entsteht bei der Entwicklung von Hybridmodulen, die Silizium (Si) und Siliziumkarbid (SiC) gemeinsam verpacken. Diese innovativen Module sind darauf ausgelegt, den Kompromiss zwischen Kosten und Effizienz in jeder Stufe zu optimieren, mit besonderer Relevanz im 3–10-kW-Solarenergiemarkt und in industriellen unterbrechungsfreien Stromversorgungsracks.

Finanzielle Hürden sind hoch: Wolfspeed's Personalabbau und Fabrikverzögerungen unterstreichen den Vorabinvestitionsbedarf von USD 1–1,5 Milliarden für eine 200-mm-SiC-Anlage und eine langwierige 24–36-monatige Ausbeutelernphase vor dem Erreichen von 30 % Bruttomargen. Fablose Herausforderer sind daher auf Auftragsfertiger angewiesen; jede Verzögerung bei TSMC- oder Samsung-Zeitplänen kann die Lieferzeiten auf 24 Wochen verlängern und Designslots verwirken. Das Open Compute Project prägt nun Server-Leistungsspezifikationen, und Anbieter, die Referenzplatinen präsentieren, gewinnen Aufmerksamkeit weit vor der Normenfestlegung, wie Infineons OptiMOS-6-Einführung in 48-V-Racks zeigt.

Marktführer im Bereich MOSFET-Leistungstransistoren

Texas Instruments Incorporated

NXP Semiconductors N.V.

Analog Devices, Inc.

Broadcom Inc.

Microchip Technology Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Magnachip Semiconductor brachte einen 24-V-BatteryFET für Tri-Fold-Smartphone-Scharniere auf den Markt, der 100-W-USB-PD-Schnellladen in einem 0,6 mm × 0,6 mm WLCSP ermöglicht.

- August 2025: Toshiba Corporation kündigte 650-V-SiC-MOSFETs der dritten Generation im TOLL-Gehäuse an, die eine integrierte Schottky-Body-Diode integrieren, die den Leichtlastwirkungsgrad um 3–4 Prozentpunkte steigert.

- Juli 2025: Toshiba Corporation brachte die SOP-Advance(E)-Oberflächenmontage-Verpackung auf den Markt, die Bonddrähte durch Kupferclips ersetzt, um die Induktivität von 2 nH auf 0,7 nH zu reduzieren.

- Februar 2025: Infineon Technologies führte CoolSiC-650-V-Generation-2-MOSFETs in Q-DPAK und TOLL ein, die 30 % geringere Schaltverluste als Silizium-Superjunction-Pendants aufweisen.

Globaler Berichtsumfang des Marktes für MOSFET-Leistungstransistoren

Der Markt für MOSFET-Leistungstransistoren ist segmentiert nach Kanaltyp (N-Kanal, P-Kanal, Komplementär/Dual), Material (Silizium, Siliziumkarbid (SiC), Galliumnitrid (GaN), andere Materialien), Gehäusetyp (Diskret, Oberflächenmontage, Leistungsmodule, Wafer-Level-CSP, andere Gehäusetypen), Spannungsklasse (Niederspannung, Mittelspannung, Hochspannung), Endverbraucherbranche (Automobil und Transport, Unterhaltungselektronik, Industrie und Fertigung, Gesundheitswesen, Luft- und Raumfahrt sowie Verteidigung, andere Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| N-Kanal |

| P-Kanal |

| Komplementär / Dual |

| Silizium |

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Andere Materialien |

| Diskret (TO-247 / TO-220) |

| Oberflächenmontage (DPAK, QFN) |

| Leistungsmodule |

| Wafer-Level-CSP |

| Andere Gehäusetypen |

| Niederspannung |

| Mittelspannung |

| Hochspannung |

| Automobil und Transport |

| Unterhaltungselektronik |

| Industrie und Fertigung |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Kanaltyp | N-Kanal | |

| P-Kanal | ||

| Komplementär / Dual | ||

| Nach Material | Silizium | |

| Siliziumkarbid (SiC) | ||

| Galliumnitrid (GaN) | ||

| Andere Materialien | ||

| Nach Gehäusetyp | Diskret (TO-247 / TO-220) | |

| Oberflächenmontage (DPAK, QFN) | ||

| Leistungsmodule | ||

| Wafer-Level-CSP | ||

| Andere Gehäusetypen | ||

| Nach Spannungsklasse | Niederspannung | |

| Mittelspannung | ||

| Hochspannung | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Unterhaltungselektronik | ||

| Industrie und Fertigung | ||

| Gesundheitswesen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für MOSFET-Leistungstransistoren bis 2031 voraussichtlich sein?

Der Markt für MOSFET-Leistungstransistoren wird bis 2031 voraussichtlich USD 9,71 Milliarden erreichen.

Welches Segment wächst innerhalb der Spannungsklassen am schnellsten?

Hochspannungsbauelemente über 600 V zeigen die schnellste CAGR von 6,13 % aufgrund des Übergangs zu 800-V-EV-Plattformen und 1200-V-Solarsträngen.

Warum beschleunigt sich die GaN-Einführung in Rechenzentrum-Netzteilen?

GaNs geringere Schaltverluste und integrierte Treiber steigern die Effizienz von 48-V-Wandlern auf über 96 % und erfüllen damit die Energieziele von Hyperscalern.

Welches Hemmnis schränkt die Durchdringung von Breitbandlücken-MOSFETs am stärksten ein?

Hohe Chip- und Verpackungskosten halten SiC-Preise 5–8-mal über Silizium und verzögern die Einführung in kostenempfindlichen Haushaltsgeräten und Werkzeugen.

Welche Region bietet bis 2031 das höchste Wachstumspotenzial?

Der Nahe Osten führt das Wachstum mit einer CAGR von 5,88 % an, da massive Rechenzentrum- und Solarinvestitionen hocheffiziente Leistungsstufen nachfragen.

Wie konzentriert ist die Lieferantenmacht in diesem Markt?

Die fünf größten Anbieter halten etwas mehr als die Hälfte des globalen Umsatzes, was eine moderate Konzentration mit Raum für GaN-Spezialisten widerspiegelt.

Seite zuletzt aktualisiert am: