Marktgröße und Marktanteil für bipolare Leistungstransistoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

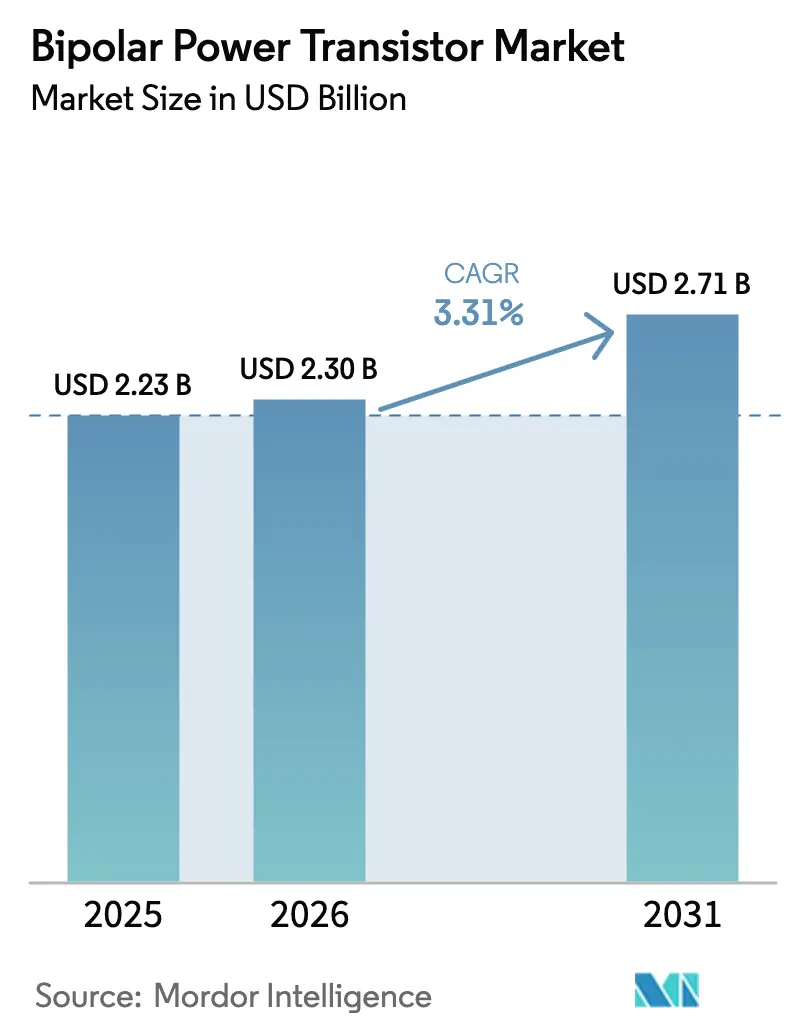

| Marktgröße (2026) | 2.3 Milliarden US-Dollar |

| Marktgröße (2031) | 2.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für bipolare Leistungstransistoren von Mordor Intelligence

Die Marktgröße für bipolare Leistungstransistoren wird im Jahr 2026 auf 2,3 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,23 Milliarden USD, mit Projektionen für 2031 in Höhe von 2,71 Milliarden USD, was einem Wachstum von 3,31 % CAGR im Zeitraum 2026–2031 entspricht. Das stetige Umsatzwachstum überdeckt den disruptiven Wandel von herkömmlichem Silizium hin zu Siliziumkarbid, da die Elektrifizierung des Automobilsektors, erneuerbare Energien und die 5G-Infrastruktur die Leistungsanforderungen erhöhen. Silizium behält die Führung beim Volumen durch ausgereifte Fertigungslinien und Kostenvorteile, während Breitbandlückenmaterialien wichtige Designerfolge erzielen, wo thermischer Spielraum, Schaltgeschwindigkeit und Leistungsdichte die Preissensitivitäten überwiegen. Asien-Pazifik führt bei den Lieferungen, gestützt auf Chinas Skalierungsvorteile und Japans Präzisionsfertigung, während Europas strenge Effizienzvorschriften und Nordamerikas Hochzuverlässigkeitsnischen eine differenzierte Nachfrage prägen. Der Endverbraucherfokus verlagert sich von der Unterhaltungselektronik hin zu erneuerbaren Energien, Elektrofahrzeug-Antriebssträngen und industrieller Automatisierung, was Lieferanten zu höherwertigen Anwendungen lenkt, während die Volumina diskreter Bauelemente ein Plateau erreichen.

Wichtigste Erkenntnisse des Berichts

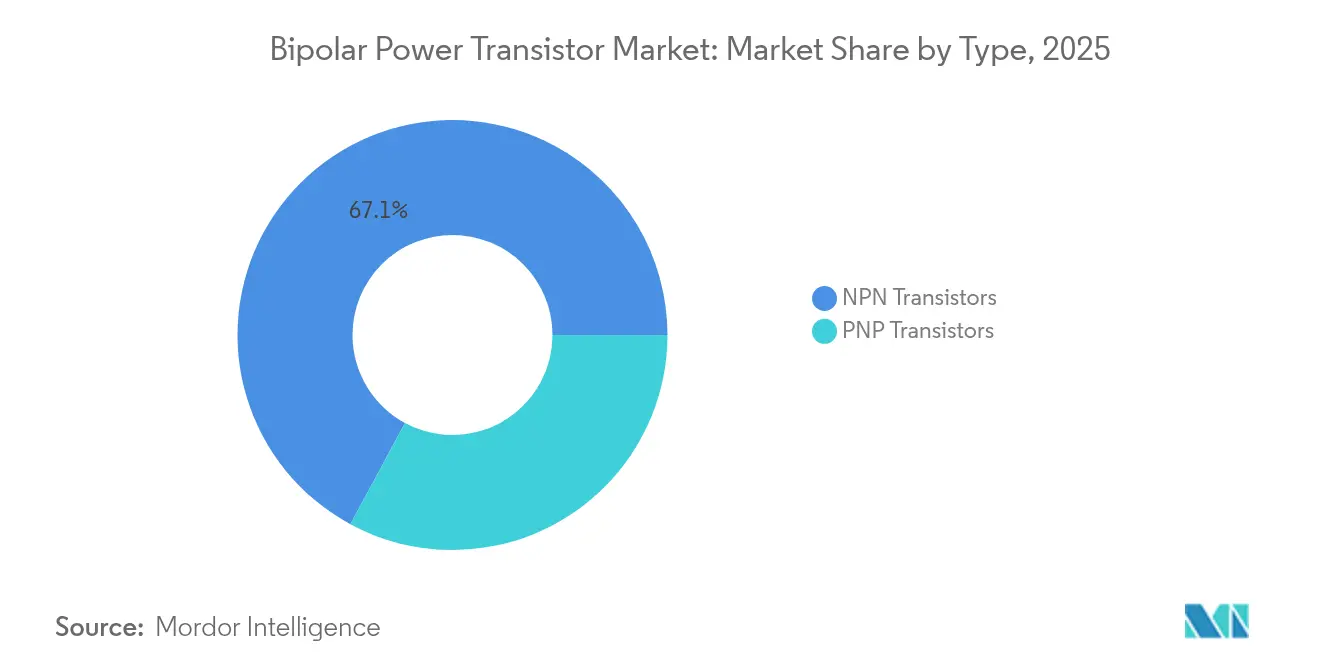

- Nach Typ hielten NPN-Bauelemente im Jahr 2025 einen Marktanteil von 67,12 % am Markt für bipolare Leistungstransistoren, während Siliziumkarbid-BJTs die schnellste CAGR von 4,71 % bis 2031 verzeichnen.

- Nach Material dominierte Silizium den Umsatz mit 80,76 % im Jahr 2025, und Siliziumkarbid ist für die höchste CAGR von 4,71 % bis 2031 vorgesehen.

- Nach Gehäusetyp entfielen Oberflächenmontagebauformen auf 61,75 % der Marktgröße für bipolare Leistungstransistoren im Jahr 2025, und Leistungsmodule sowie Hybrid-ICs wachsen mit einer CAGR von 5,11 %.

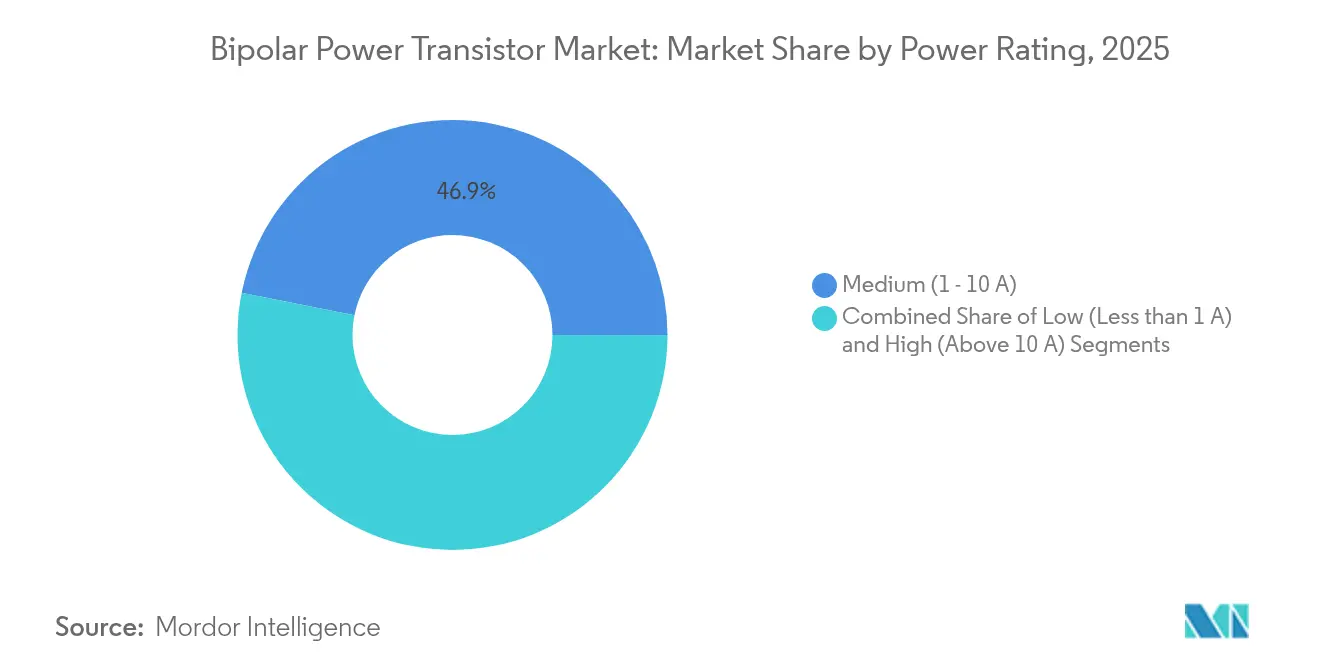

- Nach Leistungsklasse führten Mittelleistungsbauelemente (1–10 A) mit einem Anteil von 46,85 % im Jahr 2025, während Hochleistungseinheiten (>10 A) mit einer CAGR von 4,02 % wachsen.

- Nach Endverbraucher erzielte die Unterhaltungselektronik im Jahr 2025 28,94 % des Umsatzes, und erneuerbare Energien verzeichnen die schnellste CAGR von 3,55 % bis 2031.

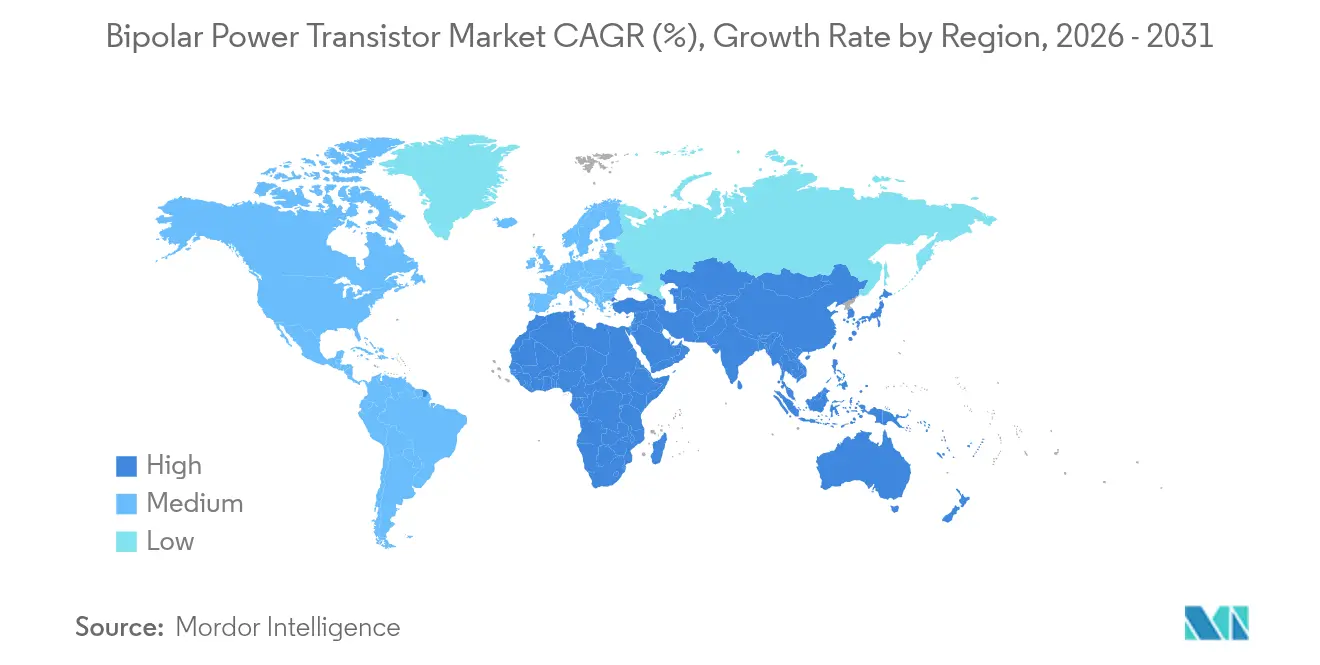

- Nach Region erzielte Asien-Pazifik im Jahr 2025 50,65 % des Umsatzes; der Nahe Osten und Afrika weisen die höchste CAGR von 3,63 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für bipolare Leistungstransistoren

Analyse der Treiberwirkungen*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung von 48-V-Mild-Hybrid-Antriebssträngen in europäischen Fahrzeugen | +0.8% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Siliziumkarbid-BJTs in Solar-Mikrowechselrichtern in Asien | +0.6% | Asien-Pazifik als Kernmarkt, Expansion in den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kostenoptimierten diskreten Schaltern in stromsparenden IoT-Wearables | +0.4% | Global, Konzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hochzuverlässigkeitsanforderungen für avionische Leistungssteuereinheiten in Nordamerika | +0.3% | Nordamerika, globale Verteidigung | Langfristig (≥ 4 Jahre) |

| Einführung von mmWave-5G-Makrobasisstationen in Südkorea und Japan | +0.5% | Asien-Pazifik, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Nachrüstung von bestehenden industriellen Motorantrieben im Bergbausektor Südamerikas | +0.2% | Südamerika, andere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung von 48-V-Mild-Hybrid-Antriebssträngen in europäischen Fahrzeugen

Europäische OEMs skalieren 48-V-Systeme, um Emissionsvorschriften zu erfüllen und die Elektrifizierungskosten zu senken. Riemenstartergeneratoren, integrierte Startergeneratoren und elektrische Turbolader sind auf effizientes bipolares Schalten angewiesen, um 10–20-kW-Spitzen zu bewältigen und gleichzeitig die Kompatibilität mit 12-V-Architekturen aufrechtzuerhalten. Molex weist darauf hin, dass die Neukonstruktion von Steckverbindern elektromagnetische Interferenzen bei erhöhten Spannungen bekämpft. Das APM21-Modul von onsemi kombiniert mehrere Schalter und thermische Verbesserungen für kompakte Layouts.[1]Onsemi, "48-Volt-Systeme für Mild-Hybrid-Elektrofahrzeuge und darüber hinaus," onsemi.comZuverlässigkeit und niedrige Stücklistenkosten halten bipolare Bauelemente in diesen Subsystemen zentral und stützen einen Anstieg von +0,8 % der CAGR des Marktes für bipolare Leistungstransistoren bis 2030.

Verbreitung von Siliziumkarbid-BJTs in Solar-Mikrowechselrichtern in Asien

Zubau von Solar-Großanlagen und Dachsolaranlagen im asiatisch-pazifischen Raum treibt die Nachfrage nach Mikrowechselrichtern an, und SiC-BJTs reduzieren Schaltverluste um bis zu 50 % im Vergleich zu Silizium. ROHM und Semikron Danfoss integrierten 2-kV-SiC-MOSFETs in SMA-Systeme für 1500-V-DC-Verbindungen, die den Ertrag steigern.[2]ROHM Semiconductor, "Semikron Danfoss' Modul mit ROHMs neuesten 2-kV-SiC-MOSFETs," rohm.com Chinas Skaleneffekte und Japans Qualitätsfokus untermauern Kosten- und Zuverlässigkeitsverbesserungen, verschaffen SiC einen langfristigen Rückenwind und fügen den Wachstumsaussichten für den Markt für bipolare Leistungstransistoren +0,6 % hinzu.

Nachfrage nach kostenoptimierten diskreten Schaltern in stromsparenden IoT-Wearables

Smartwatches, Gesundheitsbänder und Sensor-Tags benötigen Sub-1-A-Schalter, die die Akkulaufzeit maximieren und in kleine Gehäuse passen. Forschungen zu hetero-dielektrischen Gate-all-around-Bauelementen zeigen bessere Unterschwellensteigungen, die die Effizienz für Wearable-Knoten verbessern.[3]MDPI, "Energieeffiziente Hetero-dielektrische Gate-all-around-MOSFETs mit niedrigem Stromverbrauch," mdpi.comFertigungszentren im asiatisch-pazifischen Raum liefern Kostenstrukturen, die auf die Massenproduktion für den Verbrauchermarkt ausgerichtet sind. Die Miniaturisierung von Gehäusen stellt sicher, dass diskrete bipolare Transistoren für platzbeschränkte Leiterplatten bevorzugt bleiben, was +0,4 % zum Sektorwachstum beiträgt.

Hochzuverlässigkeitsanforderungen für avionische Leistungssteuereinheiten in Nordamerika

Sicherheitskritische Avionik erfordert Transistoren, die für Strahlungs- und Temperaturextreme qualifiziert sind. BJTs von Microchip Technology Inc. erfüllen Joint-Army-Navy-Spezifikationen nach verbesserter Niederraten-Empfindlichkeitstestung. Breitbandlückenbauelemente versprechen künftige Dichtezuwächse, doch die Einführung hinkt bei Verteidigungsaufträgen aufgrund langer Validierungszyklen hinterher. Premiumpreise gleichen niedrigere Volumina aus und heben den Markt für bipolare Leistungstransistoren durch einen CAGR-Anstieg von +0,3 %.

Analyse der Hemmnisswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marktanteilsverlust an Leistungs-MOSFETs in Hochfrequenz-DC-DC-Wandlern | -0.7% | Global, entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Risiko des thermischen Durchgehens oberhalb von 150 °C in Elektrofahrzeug-Traktionswechselrichtern | -0.5% | Globale Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Verschärfte EU-Ökodesign-Vorschriften zu Bereitschaftsverlusten | -0.3% | Europa, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Versorgungsinstabilität von Hochreinheitsgermanium für SiGe-BJTs | -0.4% | Globale Hochleistungssegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Marktanteilsverlust an Leistungs-MOSFETs in Hochfrequenz-DC-DC-Wandlern

Effiziente MOSFET-Gate-Steuerung verbessert das Schalten oberhalb von 300 kHz und macht sie in Rechenzentrum- und Telekommunikationswandlern bevorzugt. CoolGaN von Infineon Technologies AG integriert Schottky-Dioden, reduziert Totzeitzeitverluste und verkleinert Designs.[4]Infineon Technologies AG, "Infineon bringt weltweit erste industrielle Galliumnitrid-Transistorfamilie auf den Markt," infineon.comBipolare Lieferanten konzentrieren sich auf kostensensible oder niedrigfrequente Netze und sehen sich einem Rückgang von -0,7 % bei der Markt-CAGR ausgesetzt.

Risiko des thermischen Durchgehens oberhalb von 150 °C begrenzt die Einführung in Elektrofahrzeug-Traktionswechselrichtern

IGBT- und SiC-Module mit doppelseitiger Kühlung mildern Wärme besser als bipolare Gegenstücke. MDPI-Forschungen unterstreichen fortschrittliche Sperrschichttemperaturschätzung für sicheren Betrieb. Die Wärmeflussdichte beim Laden von Elektrofahrzeugen hat sich seit 2024 bereits verzehnfacht. Die thermische Obergrenze zieht -0,5 % vom Wachstum ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: NPN-Dominanz treibt Schaltungsstandardisierung voran

NPN-Transistoren kontrollierten im Jahr 2025 67,12 % des Umsatzes, und die Marktgröße für bipolare Leistungstransistoren in dieser Kategorie wird voraussichtlich mit einer CAGR von 3,33 % bis 2031 wachsen. Positive-Rail-Systemdesigns in Fahrzeugsteuergeräten, industriellen Antrieben und Verbraucher-Netzteilen bevorzugen NPN-Polarität und verankern die Nachfrage, auch wenn neue Materialien entstehen. PNP-Einheiten behalten komplementäre Rollen in Gegentaktstufen und Negative-Rail-Schaltkreisen, doch Skaleneffekte erhalten die Kostenführerschaft von NPN aufrecht. Die kontinuierliche Wiederverwendung von Bibliotheken verkürzt die Designzyklen und macht NPN zur Standardwahl, wenn Ingenieure die Teilebeschaffung und Validierungszeitpläne abwägen.

Die Migration zu Siliziumkarbid behält NPN-Konventionen bei. STMicroelectronics bildet vertraute Pin-Belegungen auf SiC-Strukturen ab, was die Qualifizierung erleichtert und den Marktfußabdruck für bipolare Leistungstransistoren im Bereich EV-Laden, erneuerbare Wechselrichter und 5G-Leistungsplatinen erweitert. Diese Kohärenz sichert nachhaltigen Umsatz, auch wenn die Volumina diskreter Bauelemente insgesamt moderat bleiben.

Nach Material: Siliziumkarbid taucht trotz Siliziumführerschaft auf

Silizium erzielte im Jahr 2025 80,76 % des Umsatzes aufgrund hohen Wafer-Durchsatzes und jahrzehntelanger Fertigungslinien. Dennoch verbuchen Siliziumkarbid-Bauelemente eine CAGR von 4,71 % und drängen zunehmend in Hochspannungssockel, was einen wachsenden Anteil am Marktanteil für bipolare Leistungstransistoren bedeutet. Die breitere Bandlücke von SiC reduziert Leitungsverluste und ermöglicht 175-°C-Sperrschichten, was die Kühlkörpermasse in Elektrofahrzeugen und String-Wechselrichtern senkt. Infineon Technologies AGs Hochlauf auf 200-mm-Wafer in Kulim sichert die zukünftige Versorgung und schließt Kostenlücken.

Das fest verankerte Ökosystem von Silizium schützt Hochvolumen-Verbraucher- und IoT-Segmente, doch Multi-Kilowatt-Designs schwenken für Reichweiten- und Effizienzgewinne auf SiC um. Hybridplatinen, die beide Materialien mischen, florieren und ermöglichen es Designern, den richtigen Chip für jede Belastungszone anzupassen, was die Gesamtflexibilität des Marktes für bipolare Leistungstransistoren erhöht.

Nach Leistungsklasse: Hochstromdesigns treiben Premium-Mix voran

Mittelleistungsbauelemente (1–10 A) hielten 2025 einen Anteil von 46,85 % und versorgen Kraftfahrzeughilfsaggregate, Gerätmotoren und breite industrielle Anwendungen. Die Marktgröße für bipolare Leistungstransistoren bei Hochleistungsbauelementen (>10 A) verzeichnet eine CAGR von 4,02 % bis 2031, da EV-Ladegeräte, Solar-String-Wechselrichter und Fabrikrobotik höhere Busströme standardisieren, um den Leiterquerschnitt zu reduzieren. Niedrigleistungsschalter (<1 A) bleiben Standardkomponenten in Wearables und IoT-Fernbedienungen, doch ihr Geldwert stagniert, da Verbrauchergeräte Funktionen in SoCs konsolidieren.

Hochstromdesigns erfordern engere Wärmepfade und fortschrittlichere Gehäuse. ROHMs gegossene SiC-Module im HSDIP20-Gehäuse liefern die dreifache Leistungsdichte älterer Bauformen und belegen, dass Gehäuseinnovation, nicht die Chipgröße, die Leistung bei 20-A+-Niveaus bestimmt. Da Systemspannungen in schnell ladenden EV-Stacks von 400 V auf 800 V steigen, nimmt der Strom pro Bauelement weiterhin zu und lenkt neue Umsätze in das Hochleistungsende des Marktes für bipolare Leistungstransistoren.

Nach Frequenzbereich: HF-Aufschwung fordert die Niederfrequenz-Komfortzone heraus

Anwendungen unterhalb von 300 kHz beherrschen 2025 noch immer 64,65 % des Umsatzes, darunter Motorantriebe, USV-Einheiten und herkömmliche Schaltnetzteile. Die Hochfrequenz- und Mikrowellenstufen zwischen 300 kHz und 6 GHz verzeichnen eine CAGR von 3,74 %, da 5G-Makrostandorte, Phased-Array-Radar und V2X-Links zunehmen. mmWave-Zellen stellen Anforderungen an Verstärkung, Linearität und Robustheit, die spezialisierte bipolare Topologien begünstigen.

NXP und andere HF-Hersteller kombinieren SiGe-Frontends mit GaN-Leistungsstufen, doch Treiber- und Vortreibersockel behalten häufig Silizium-BJTs für vorhersehbare Vorspannung. Die Zertifizierung für Telekommunikation fügt Komplexität hinzu, doch Premium-Durchschnittsverkaufspreise heben die Umsatzdichte im Markt für bipolare Leistungstransistoren. Legacy-Niederfrequenzkategorien bleiben dauerhaft, da netzgekoppelte Anlagen langsam altern und so eine breite Basis erhalten, die die F&E für das HF-Wachstum finanziert.

Nach Gehäusetyp: Integration treibt Oberflächenmontage und Module voran

Oberflächenmontagebauformen wie SOT-223 und DPAK repräsentierten 2025 61,75 % der Lieferungen, da automatisierte Bestückungslinien Arbeitskosten senken und die Zuverlässigkeit der Leiterplatten erhöhen. Leistungsmodule und Hybrid-ICs übertreffen mit einer CAGR von 5,11 %, indem sie mehrere Chips, Treiber und manchmal passive Schichten in einem einzigen Gehäuse kombinieren, das den Platzbedarf reduziert und gleichzeitig die Wärmeleitung verbessert. Durchsteckmontage-Gehäuse wie TO-220 bestehen dort, wo Wärmeverteilung und Schraubbefestigung die Lötbarkeit überwiegen, zum Beispiel in Industrieschweißgeräten und Lokomotivantrieben.

Steigende EV-Spannungen und Server-Leistungsdichten treiben das Modulwachstum voran. Onsemis tschechisches Werk wird vertikal vom Kristallbarren bis zum fertigen Modul integrieren und zeigt, wie die Versorgungskontrolle Kosten und Liefersicherheit unterstützt. Wärmeleitmaterialien, Direktkupfer-Substrate und Optimierungen von Leiterrahmenlegierungen werden zu Differenzierungsmerkmalen und lenken Käufer zu Anbietern, die Gehäuseinnovation in ihr Angebot für den Markt für bipolare Leistungstransistoren einbetten.

Nach Endverbraucherbranche: Erneuerbare Infrastruktur überholt Verbrauchervolumina

Die Unterhaltungselektronik erzielte 2025 28,94 % des Umsatzes, doch die Lieferungen steigen nur langsam, da Smartphones und Fernsehgeräte Sättigung erreichen. Systeme für erneuerbare Energien wachsen mit einer CAGR von 3,55 % bis 2031 und heben den Markt für bipolare Leistungstransistoren, da Regierungen Dekarbonisierungsziele verfolgen. Datenintensive 5G- und Edge-Server halten die IKT-Ausgaben robust, während die industrielle Automatisierung durch Nachrüstungen und Rollouts intelligenter Fabriken Fahrt aufnimmt.

Elektrofahrzeug-Antriebsstränge und Bordladegeräte sind die Aushängeschilder des Wachstums. Siliziumkarbid-BJTs in Traktionswechselrichtern erhöhen die Reichweite und reduzieren die Kühlungsmasse, wodurch sie für die Einhaltung von Vorschriften und die Kundenakzeptanz unerlässlich sind. Luft- und Raumfahrt sowie Verteidigung bleiben ein stabiler, aber begrenzter Anteil, der durch jahrzehntelange Lebenszyklen und strenge Qualifizierungsregeln gekennzeichnet ist, die den Cashflow im Markt für bipolare Leistungstransistoren stabilisieren.

Geografische Analyse

Asien-Pazifik erzielte 50,65 % des Umsatzes im Jahr 2025, und die Marktgröße für bipolare Leistungstransistoren in der Region wird voraussichtlich wachsen, da China Subventionen in erneuerbare Energien und Elektrofahrzeuge lenkt, Japan präzise IC-Gehäuse vorantreibt und Südkorea 5G-Makrostandorte skaliert. Inländische Materialpolitiken, einschließlich Chinas Gallium- und Germanium-Exportkontrollen, erhöhen die Inputvolatilität und fördern Lokalisierungsprojekte, die Beschaffungs- und Preisstrategien beeinflussen.

Europäische OEMs setzen die Verbreitung von 48-V-Mild-Hybrid-Systemen durch und halten EU-Ökodesign-Vorschriften ein, die Bereitschaftsverluste sanktionieren, und lenken F&E auf Effizienzverbesserungen. STMicroelectronics' geplante SiC-Fabrik auf Sizilien, unterstützt durch Beihilfen in Höhe von 5 Milliarden EUR (5,88 Milliarden USD), veranschaulicht den Rückverlagerungsimpuls. Die regionale Ausrichtung auf saubere Mobilität und industrielle Dekarbonisierung stützt die Nachfrage nach fortschrittlichen bipolaren Leistungsbauelementen.

Nordamerika stützt sich auf Luftfahrt, Verteidigung und industrielle Automatisierung, wo die Lebensdauerzuverlässigkeit niedrige Lieferzahlen ausgleicht. Lange Qualifizierungszyklen stabilisieren Umsatzströme und begünstigen etablierte Lieferanten. Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 3,63 %, da Solargroßanlagen und Netzausbauprojekte die Investitionsausgaben dominieren. Südamerikas Bergwerke rüsten Motorantriebe nach, was Nischennachfragepole schafft, die durch Rohstoffexport-Cashflows unterstützt werden.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. STMicroelectronics hält nach frühen Kapazitätsinvestitionen 32,6 % des Siliziumkarbid-Umsatzes, während Infineon Technologies AG, onsemi und Wolfspeed durch Übernahmen und Neubauten expandieren. Onsemi sicherte sich Qorvos SiC-JFET-Technologiegeschäft für 115 Millionen USD und visiert KI-Rechenzentrum-Leistungsstufen an. Infineon Technologies AG übernahm GaN Systems für 830 Millionen USD, um die Breitbandlückenabdeckung zu vertiefen. Die Kapitalintensität steigt, veranschaulicht durch Onsemis tschechisches SiC-Projekt im Wert von 2 Milliarden USD, das vertikale Integration vom Kristallbarren bis zum Modul erreicht.

Der Technologiewettbewerb konzentriert sich auf Wärmeschnittstellen, Modulintegration und Materialreinheit. Die Kontrolle der Lieferkette bietet Kosteneinsparungen und Resilienz inmitten von Beschränkungen für kritische Mineralien. Spezialisten besetzen Nischen in extremen Umgebungen, wie Microchip Technology Inc.s strahlungsgehärtete BJTs. Insgesamt balancieren führende Lieferanten Skalen- und Spezialportfolios, um unterschiedlichen Kosten- und Leistungskriterien im Markt für bipolare Leistungstransistoren gerecht zu werden.

Marktführer für bipolare Leistungstransistoren

-

STMicroelectronics

-

TT Electronics

-

Nexperia

-

Sanken Electric Co., Ltd.

-

ON Semiconductor (onsemi)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ROHM stellte 4-in-1- und 6-in-1-SiC-Gussmodule in HSDIP20-Gehäusen für Bordladegeräte mit dreifacher Leistungsdichte vor.

- April 2025: ROHM stellte 4-in-1- und 6-in-1-SiC-Gussmodule in HSDIP20-Gehäusen für Bordladegeräte mit dreifacher Leistungsdichte vor.

- Februar 2025: Infineon Technologies AG brachte seine ersten 200-mm-SiC-Bauelemente aus Kulim, Malaysia, auf den Markt und zielt auf erneuerbare Energien und Elektrofahrzeugplattformen ab.

- Januar 2025: Onsemi schloss die Übernahme von Qorvos SiC-JFET-Technologiegeschäft für 115 Millionen USD ab und erweiterte damit sein EliteSiC-Portfolio.

Globaler Berichtsumfang des Marktes für bipolare Leistungstransistoren

Ein bipolarer Leistungstransistor ist ein Halbleiterbauelement, das häufig zur Verstärkung eingesetzt wird. Das Bauelement kann analoge oder digitale Signale verstärken. Es kann auch Gleichstrom schalten oder als Oszillator funktionieren. Physikalisch verstärkt ein bipolarer Leistungstransistor große Spannungen und Ströme, kann jedoch an Schaltkreise angeschlossen werden, die zur Spannungs- oder Leistungsverstärkung ausgelegt sind. Die Studie umfasst bipolare Leistungstransistoren, darunter PNP-Transistoren, NPN-Transistoren, sowie die Verwendung bipolarer Leistungstransistoren in wichtigen Endverbraucherbereichen wie Unterhaltungselektronik, Kommunikation und Technologie, Automobilindustrie, Fertigung, Energie und Strom. Die Studie umfasst auch die Nachfrage in verschiedenen Regionen und berücksichtigt die Auswirkungen von COVID-19 auf den Markt.

| NPN-Transistoren |

| PNP-Transistoren |

| Silizium (Si) |

| Silizium-Germanium (SiGe) |

| Siliziumkarbid (SiC) |

| Galliumarsenid (GaAs) |

| Niedrigleistung (unter 1 A) |

| Mittelleistung (1–10 A) |

| Hochleistung (über 10 A) |

| Niederfrequenz (unter 300 kHz) |

| Hochfrequenz und Mikrowelle (300 kHz–6 GHz) |

| Durchsteckmontage (TO-220, TO-3) |

| Oberflächenmontage (SOT-223, DPAK) |

| Leistungsmodule und Hybrid-ICs |

| Unterhaltungselektronik |

| IKT und 5G-Infrastruktur |

| Automobilindustrie und Elektrofahrzeug-Antriebsstrang |

| Industrielle Motorantriebe und Automatisierung |

| Erneuerbare Energien und Strom (Solar, Wind) |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Länder des Golfkooperationsrats |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | NPN-Transistoren | |

| PNP-Transistoren | ||

| Nach Material | Silizium (Si) | |

| Silizium-Germanium (SiGe) | ||

| Siliziumkarbid (SiC) | ||

| Galliumarsenid (GaAs) | ||

| Nach Leistungsklasse | Niedrigleistung (unter 1 A) | |

| Mittelleistung (1–10 A) | ||

| Hochleistung (über 10 A) | ||

| Nach Frequenzbereich | Niederfrequenz (unter 300 kHz) | |

| Hochfrequenz und Mikrowelle (300 kHz–6 GHz) | ||

| Nach Gehäusetyp | Durchsteckmontage (TO-220, TO-3) | |

| Oberflächenmontage (SOT-223, DPAK) | ||

| Leistungsmodule und Hybrid-ICs | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| IKT und 5G-Infrastruktur | ||

| Automobilindustrie und Elektrofahrzeug-Antriebsstrang | ||

| Industrielle Motorantriebe und Automatisierung | ||

| Erneuerbare Energien und Strom (Solar, Wind) | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für bipolare Leistungstransistoren?

Der Markt für bipolare Leistungstransistoren wird im Jahr 2026 auf 2,3 Milliarden USD bewertet.

Wie schnell wird der Markt für bipolare Leistungstransistoren bis 2031 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 3,31 % wachsen und bis 2031 2,71 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach bipolaren Leistungstransistoren an?

Asien-Pazifik hält einen Umsatzanteil von 50,65 %, angetrieben durch Chinas Fertigungsökosysteme und Japans Präzisionselektroniksektor.

Warum sind Siliziumkarbid-Bauelemente für das künftige Wachstum wichtig?

Siliziumkarbid bietet eine höhere Spannungstoleranz und geringere Schaltverluste, ermöglicht Effizienzgewinne in Elektrofahrzeug-Antriebssträngen und Solar-Wechselrichtern und erzielt daher die schnellste CAGR von 4,71 %.

Welches Endverbrauchersegment zeigt das schnellste Wachstum?

Anwendungen im Bereich erneuerbare Energien und Strom verzeichnen die höchste CAGR von 3,55 %, da Solar- und Windanlagen expandieren.

Seite zuletzt aktualisiert am: