Marktgröße und Marktanteil für Insulated Gate Bipolar Transistors

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

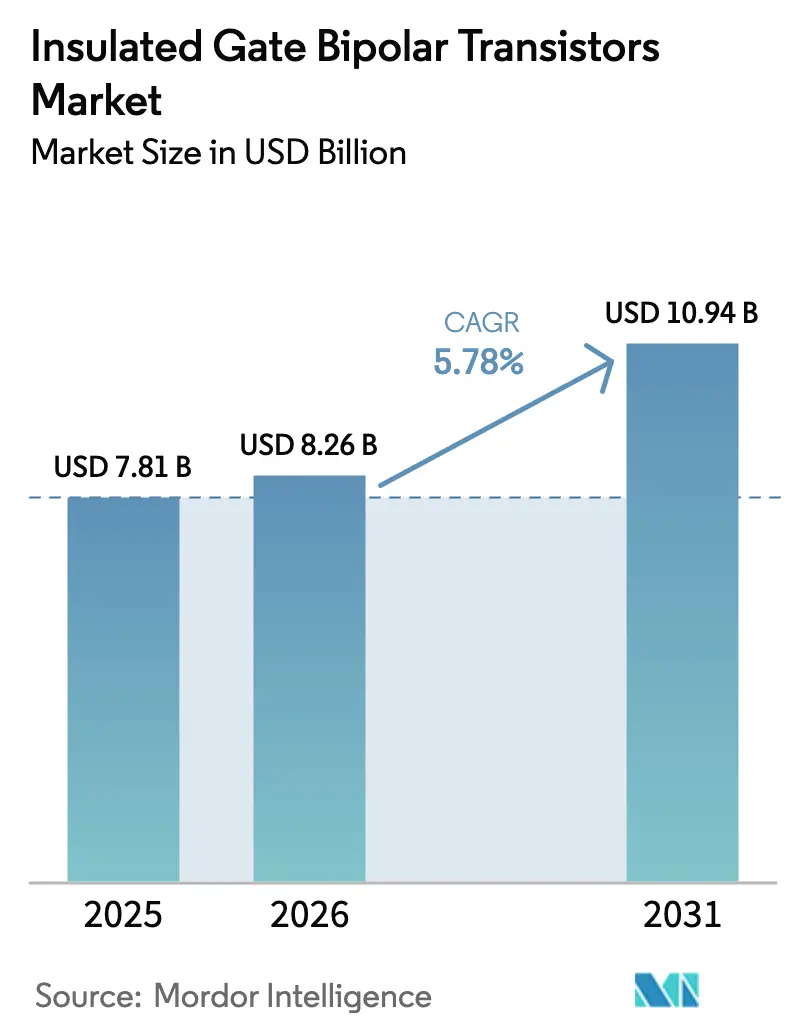

| Marktgröße (2026) | 8.26 Milliarden US-Dollar |

| Marktgröße (2031) | 10.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Insulated Gate Bipolar Transistors von Mordor Intelligence

Der Markt für Insulated Gate Bipolar Transistors wurde im Jahr 2025 auf USD 7,81 Milliarden bewertet und soll von USD 8,26 Milliarden im Jahr 2026 auf USD 10,94 Milliarden bis 2031 wachsen, bei einer CAGR von 5,78 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch die rasche Elektrifizierung des Verkehrs, den Ausbau erneuerbarer Energien und kontinuierliche Effizienzsteigerungen in der industriellen Motorsteuerung getragen. Traktionswechselrichter für Elektrofahrzeuge (EV) bevorzugen heute automotive-zertifizierte Bauelemente mit 1.200 V und 1.700 V, während Betreiber von Solaranlagen im Versorgungsmaßstab megawattfähige Module fordern, die den Energiedurchsatz maximieren. Eisenbahnelektrifizierungsprogramme in Südostasien und Afrika schaffen eine weitere Ebene des Volumenwachstums, da öffentliche Stellen in verlustarme Traktionsstapel investieren. Gleichzeitig erzeugt die moderate Substitution durch Siliziumkarbid-MOSFETs in Premium-Elektrofahrzeugen Preisdruck, wodurch der Markt für Insulated Gate Bipolar Transistors hochgradig kostenwettbewerbsfähig bleibt. Die Resilienz der Lieferkette, insbesondere im Bereich der 300-mm-Wafer, entwickelt sich daher zu einem strategischen Differenzierungsmerkmal für führende Hersteller.

Wichtigste Erkenntnisse des Berichts

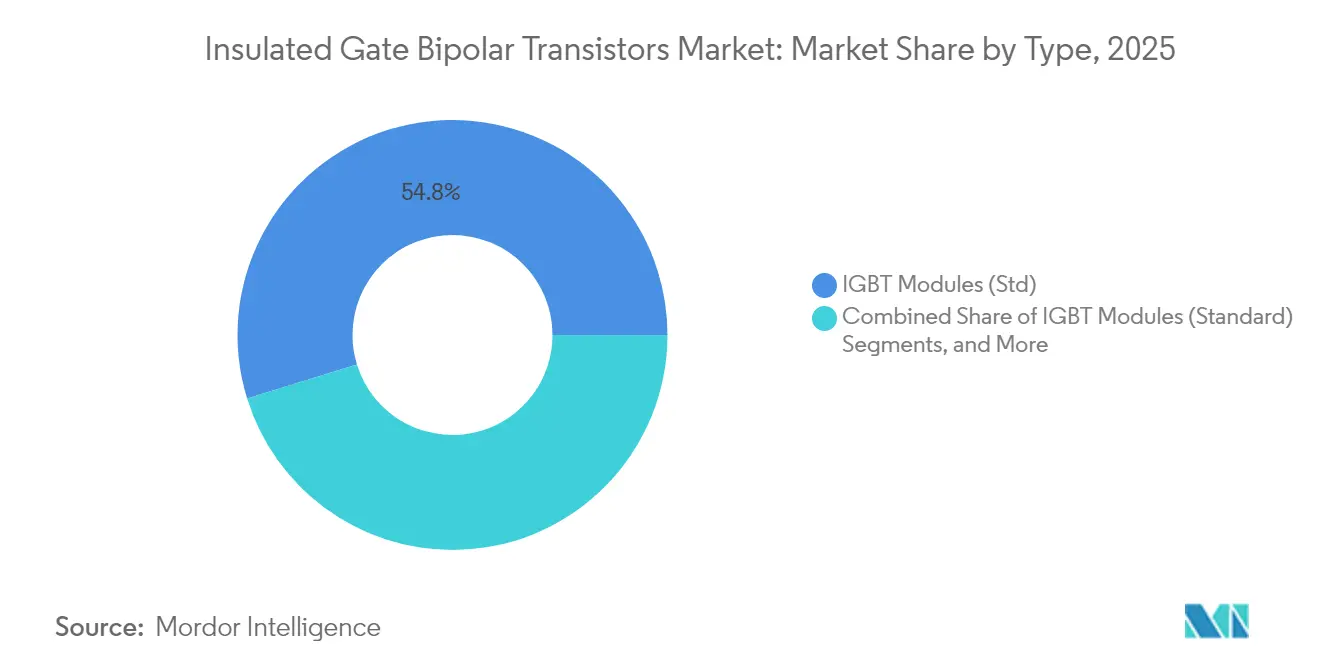

- Nach Produkttyp hielten IGBT-Module im Jahr 2025 einen Marktanteil von 54,78 % am Markt für Insulated Gate Bipolar Transistors, während Intelligente Leistungsmodule bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

- Nach Spannungsklasse dominierten Bauelemente mit 651–1.200 V mit einem Umsatzanteil von 46,25 % im Jahr 2025; Ultrahochspannungsbauelemente über 1.700 V werden bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen.

- Nach Leistungsbewertung machten Hochleistungsbauelemente über 20 kW im Jahr 2025 einen Anteil von 43,65 % an der Marktgröße für Insulated Gate Bipolar Transistors aus, während die Kategorie 1–20 kW mit einer CAGR von 5,98 % expandiert.

- Nach Anwendung hielten industrielle Motorantriebe im Jahr 2025 einen Anteil von 29,35 % an der Marktgröße für Insulated Gate Bipolar Transistors; EV-Traktionswechselrichter verzeichnen bis 2031 die schnellste CAGR von 8,74 %.

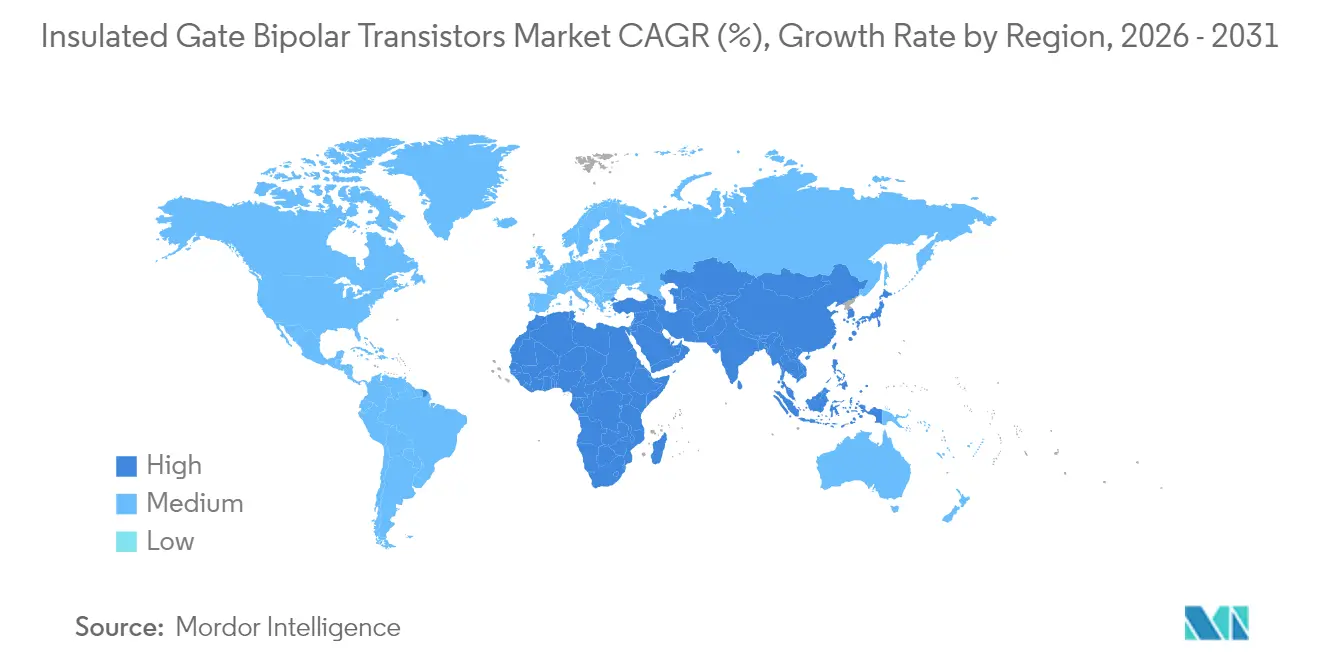

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 61,25 %, während der Nahe Osten auf dem Weg zur höchsten CAGR von 6,63 % über 2026–2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Insulated Gate Bipolar Transistors

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 800-V-Batteriefahrzeugplattformen, der die Nachfrage nach Automotive-IGBTs mit 1.200 V und 1.700 V steigert | +1.8% | Global, mit frühen Gewinnen in Europa, China und Premium-EV-Segmenten | Mittelfristig (2–4 Jahre) |

| Ausbau von Solarenergie- und Windenergieanlagen im Versorgungsmaßstab in Indien und der MENA-Region, der Hochleistungs-IGBT-Module erfordert | +1.2% | APAC-Kernbereich, Spillover in den MEA-Bereich | Langfristig (≥ 4 Jahre) |

| Bahnelektrifizierung in Südostasien und Afrika, die verlustarme Traktions-IGBT-Stapel fördert | +0.9% | Südostasien, Afrika, mit Ausdehnung nach Lateinamerika | Langfristig (≥ 4 Jahre) |

| Umstieg auf Graben-Feldstopp-IGBTs für Wärmepumpen in EU-Wohngebäuden | +0.7% | Europa, mit Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| 5G-Makrostandort-Rollouts, die 650-V-HF-optimierte IGBTs antreiben | +0.5% | Global, mit Konzentration in städtischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| IRA-Anreize der Vereinigten Staaten, die neue inländische IGBT-Fertigungsanlagen fördern | +0.4% | Nordamerika, mit globalen Lieferkettenvorteilen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der 800-V-Batteriefahrzeugplattformen und steigende Nachfrage nach Automotive-IGBTs mit 1.200 V und 1.700 V

Automobilhersteller wechseln von 400-V- zu 800-V-Batteriepacks, was Ladezeiten verkürzt und dünnere Kabelführungen ermöglicht. Semikron Danfoss stellte 2024 seine IGBT-E7-Modulfamilie mit 1.700 V und 20 % niedrigerer Vorwärtsspannung vor und adressiert damit direkt die Einschränkungen durch Leitungsverluste. Höhere Packspannungen erhöhen jedoch das Risiko der Teilentladung, weshalb Automobilhersteller verbesserte Vergussmassen und fortschrittliche Wärmepads fordern, um die Isolationsintegrität während schneller Ladezyklen zu gewährleisten. Diese Verpackungsaufwertungen erhöhen die durchschnittlichen Verkaufspreise und gleichen den volumenbedingten Margenrückgang im Markt für Insulated Gate Bipolar Transistors aus.

Ausbau von Solar- und Windenergieanlagen im Versorgungsmaßstab in Indien und der MENA-Region mit Bedarf an Hochleistungs-IGBT-Modulen

Indiens 280-GW-Solar-Roadmap und Gigaprojekte der Golfstaaten spezifizieren jetzt Mittelspannungswechselrichter, die die Transformatoranzahl reduzieren. Der 1.500-VAC-Stringwechselrichter des Fraunhofer ISE beweist, dass höhere Wechselspannungsleistungen das Kupfer um 25 % reduzieren – eine direkte Kosteneinsparung für Projektierer.[4]Fraunhofer ISE, "Mittelspannung für Ressourceneffizienz in PV-Anlagen," ise.fraunhofer.de Solche Designs verwenden Mehrchip-IGBT-Halbbrücken-Baugruppen, die Stromverteilung mit integrierten Gate-Treibern kombinieren. Modulhersteller reagieren mit gesinterten Fügeschichten, die die thermische Wechselbelastbarkeit verbessern und die Sperrschichttemperaturen selbst in Wüstenklimata unter 150 °C halten. Dieser Leistungszuwachs sichert Premiumpreise und schützt den Markt für Insulated Gate Bipolar Transistors vor kurzfristiger SiC-Substitution bei Multi-Megawatt-Projekten.

Bahnelektrifizierung in Südostasien und Afrika als Wachstumstreiber für verlustarme Traktions-IGBT-Stapel

Öffentliche Verkehrsbetreiber in Thailand, Vietnam und Kenia spezifizieren dreistufige Wechselrichter mit neutralem Mittelpunkt, um harmonische Verzerrungen zu reduzieren und die Effizienz der Rekuperationsbremsung zu steigern. ABBs HES580-Traktionsplattform demonstriert bis zu 75 % geringere harmonische Verluste als zweistufige Designs, was die Wartungsintervalle für Lokomotiven mit Stromabnehmern verlängert. Feldstudien bestätigen, dass die geschlossene Regelung der Sperrschichttemperatur die Gerätelebensdauer in feuchten, hochvibrationsbehafteten Schienenfahrzeugen um 45 % verlängert. Die Nachfrage konzentriert sich daher auf Press-Fit-Modulformate, die austauschbare Stapel unterstützen, und stärkt damit die Nachrüsteinnahmen führender Anbieter.

Umstieg auf Graben-Feldstopp-IGBTs für Wärmepumpen in EU-Wohngebäuden

Die Wärmepumpen-Einführung beschleunigte sich, nachdem überarbeitete EU-Energieeffizienzziele 2024 in Kraft traten. Drehzahlveränderliche Verdichter erfordern IGBTs, die über 20 kHz schalten, weshalb Hersteller Graben-Feldstopp-Strukturen bevorzugen, die niedrigere Sättigungsspannung und reduzierte elektromagnetische Emissionen bieten. Gemeinschaftliche Erdwärmepumpenanlagen im Vereinigten Königreich berichten von 3 % Energieeinsparungen gegenüber Luftwärmepumpen, was eine Nische für kompakte Wechselrichterplatinen in Mehrfamilienhaus-Nachrüstungen schafft. Lieferanten antworten mit epoxidgel-gefüllten Dual-in-Line-Gehäusen, die Kondensationszyklen widerstehen, und erschließen damit eine langfristige Chance innerhalb des Markts für Insulated Gate Bipolar Transistors.

Analyse der Hemmnis-Auswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eindringen von Siliziumkarbid-MOSFETs in Premium-Elektrofahrzeugsegmente | -1.4% | Global, mit Konzentration in Premium-EV-Segmenten | Mittelfristig (2–4 Jahre) |

| Engpass bei 300-mm-Wafern schränkt Modulversorgung ein | -0.8% | Global, mit akuten Auswirkungen in Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsprobleme bei thermischer Wechselbelastung in Press-Pack-IGBTs | -0.6% | Industrielle Anwendungen weltweit, besonders in rauen Umgebungen | Langfristig (≥ 4 Jahre) |

| EU-Ökodesign-Vorschriften, die veraltete Niedrigleistungs-IGBTs einschränken | -0.4% | Europa, mit möglicher Ausdehnung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eindringen von Siliziumkarbid-MOSFETs in Premium-Elektrofahrzeugsegmente

SiC-MOSFETs reduzieren Schaltverluste um bis zu 60 % im Vergleich zu Silizium-IGBTs und ermöglichen eine größere EV-Reichweite. Toshiba-Vergleichstests zeigen 41 % geringere Leistungsverluste bei identischen Betriebszyklen. ON Semis EliteSiC M3e reduziert die Abschaltverluste in 400-A-Modulen weiter um 50 %. Die Preisgestaltung von SiC-Bauelementen bleibt für Massenmarkt-Elektrofahrzeuge ein Hindernis, doch Premium-Marken übernehmen zunehmend die zusätzlichen Stücklistenkosten und lenken damit Umsätze vom Markt für Insulated Gate Bipolar Transistors in Hochendsegmenten ab.

Engpass bei 300-mm-Wafern schränkt Modulversorgung ein

Die Nachfrage nach 300-mm-Wafern übersteigt die Kapazität, da Hochspannungshalbleiter größere Schutzringe erfordern und geringere Linienausbeuten aufweisen. Wolfspeed's Aufrüstung auf 200-mm-SiC in Mohawk Valley illustriert den Branchenwechsel zu größeren Durchmessern zur Verbesserung der Skaleneffekte. In der Zwischenzeit priorisieren Modulhersteller Automobilaufträge, was die Vorlaufzeiten für Industriekunden verlängert und Spotmarktpreisschwankungen für den Markt für Insulated Gate Bipolar Transistors erzeugt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Module dominieren durch Integrationsvorteile

IGBT-Module generierten im Jahr 2025 54,78 % des Markts für Insulated Gate Bipolar Transistors und spiegeln die OEM-Präferenz für schlüsselfertige thermische und elektrische Integration wider. Standard-Halbbrückenpakete integrieren mehrere Chips auf Direct-Bond-Kupfer-Substraten und verkürzen die Montagezyklen für Wechselrichterhersteller. Press-Fit-Pins und intelligente Gate-Treiber reduzieren zudem die externe Komponentenanzahl und senken die Systemfehlerquoten. Intelligente Leistungsmodule fügen digitale Schutzfunktionen hinzu und wachsen mit einer CAGR von 7,05 %, angetrieben durch HLK- und Servoantriebe, die prädiktive Fehleranalyse fordern. Diskrete Bauelemente bleiben für Gerätemotorplatinen kostengünstig, doch ihr Anteil schrumpft mit steigender Leistungsdichte. Press-Pack-Module halten eine kleine, aber strategische Nische in Offshore-Konvertern, wo geringer Wärmewiderstand längere Montagezeiten aufwiegt. Lebenszyklustests berichten von stabilem Sperrschicht-zu-Platte-Wärmewiderstand nach 220.000 Lastzyklen und bestätigen die Eignung für Langstrecken-Schienentraktionen.

Gesintertes Silber der zweiten Generation für die Chipbefestigung hebt die Modulüberlastbewertungen auf 175 °C an – ein Vorteil, der den Markt für Insulated Gate Bipolar Transistors vor sofortiger SiC-Substitution im Multi-Megawatt-Betrieb schützt. Gleichzeitig ermöglichen flexible Substratlayouts jetzt gemischte Silizium- und SiC-Chips, was hybride Leistungsstufen erlaubt, die die Stärken beider Technologien nutzen, ohne gesamte Wechselrichtergehäuse neu zu gestalten. Anbieter nutzen diese Roadmap, um die durchschnittlichen Modulverkaufspreise trotz eines stetigen Rückgangs der Diskretspreise stabil zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannungsklasse: Mittelspannung führt mit ultrahochem Wachstum

Bauelemente mit 651–1.200 V hielten 2025 einen Umsatzanteil von 46,25 %, dank ihrer Vielseitigkeit in Industrieantrieben, Photovoltaik-Wechselrichtern für Wohngebäude und gewerblichen EV-Ladegeräten. Epitaxiale Grabenarchitekturen in dieser Klasse reduzieren die Sättigungsspannung bei 150 A auf unter 1,6 V und liefern ein günstiges Verhältnis von Leitungs- zu Schaltverlusten. Die Einführung von 800-V-Antriebssträngen treibt die Klasse 1.201–1.700 V voran, bei der die Optimierung der Abschaltverluste der Hauptkonstruktionsfokus bleibt. Toshibas Dual-Seiten-Mehrfachgitter-Struktur erreicht 34 % geringere Abschaltenergie als konventionelle planare Gitter und erfüllt damit neue Automotive-Spezifikationen.

Ultrahochspannungsbauelemente über 1.700 V sind zwar eine Nische, werden jedoch mit einer CAGR von 7,72 % wachsen, da HGÜ-Netze und Windpark-Verbundleitungen höhere Sperrspannungen benötigen. Diese Module integrieren häufig Soft-Punch-Through-Designs, die die Kollektor-Emitter-Spannung bei Fehlerzuständen stabilisieren – eine Voraussetzung für Netzanschlussbedingungen mit Anforderungen an die Fehlerüberbrückungsfähigkeit. Am unteren Ende stehen ≤ 650 V-Bauelemente vor verschärften EU-Ökodesign-Vorschriften, die Hersteller zur Veröffentlichung digitaler Produktpässe mit Recyclingkennzahlen verpflichten. Lieferanten reagieren, indem sie F&E-Budgets in Hochspannungssegmente verlagern, was die Umsatzdominanz des Mittelspannungsbands im Markt für Insulated Gate Bipolar Transistors festigt.

Nach Leistungsbewertung: Hochleistungssegmente treiben industrielle Anwendungen

Module mit über 20 kW hielten 2025 einen Anteil von 43,65 % an der Marktgröße für Insulated Gate Bipolar Transistors und werden durch Windturbinen-Konverter, netzgekoppelte Batteriespeicher und Metro-Schienentraktionen gestützt. Direkte Flüssigkühlung und doppelseitige Substrate erhöhen die Dauerleistungskapazität ohne Vergrößerung des Gehäuses. Forscher demonstrierten eine Mehrbedingungs-Sperrschichttemperaturschätzung, die ΔT bei gepulsten Überlastungen unter 20 °C hält und unerwartete Abschaltungen in kritischer Infrastruktur reduziert. Mittlere Leistungsbereiche zwischen 1 kW und 20 kW liegen auf Kurs für eine CAGR von 5,98 %, angetrieben durch Solarwechselrichter für Wohngebäude und betriebliche EV-Ladegeräte, die auf dreiphasige 15-kW-Topologien standardisieren.

Niedrigleistungsbauelemente unter 1 kW verlieren Steckplätze an Galliumnitrid-FETs in Schnellladegeräteadaptern, behalten jedoch einen Fuß in Induktionskochfeldern und Motorsteuerplatinen für Haushaltsgeräte. Die Verschiebung im Umsatzmix ermutigt Anbieter zur Rationalisierung von Niedrigstromproduktlinien und setzt damit Reinraumkapazitäten für Mittelleistungshalbleiter frei, die höhere Margen erzielen. Diese Kapazitätsumverteilung stärkt die Rentabilität, da der Markt für Insulated Gate Bipolar Transistors in Richtung Anwendungen migriert, bei denen Schaltverluste die Gesamtbetriebskosten dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industriemotoren führen, EV-Traktion wächst am schnellsten

Industrielle Motorantriebe repräsentierten im Jahr 2025 29,35 % der Marktgröße für Insulated Gate Bipolar Transistors, da Fabriken drehzahlveränderliche Antriebe nachrüsten, um Energiekosten bei steigenden Stromtarifen zu senken. Moderne Vektorregelungsalgorithmen erfordern hohe PWM-Frequenzen und rücken die IGBT-Gate-Ladungsoptimierung in den Vordergrund der Konstruktions-Roadmaps. In regenerativen Kranen und Förderanlagen balanciert eine Schaltfrequenz von 15 kHz Geräuschpegel und Effizienz und validiert thermische Modulverteiler, die Hotspot-Gradienten ableiten.

EV/HEV-Traktionswechselrichter verzeichnen bis 2031 die höchste CAGR von 8,74 %. Erstrangige Zulieferer setzen 1.200-V-Halbbrückenmodule in gestapelten Anordnungen ein, um eine Spitzenleistung von 300 kW zu erzielen, und integrieren negative Temperaturkoeffizienten für die Parallelverteilung. Wechselrichter für erneuerbare Energien folgen dicht, wobei indische und MENA-Anlagenbetreiber 1.500-V-DC-Arrays spezifizieren, die auf Mittelspannungs-AC-Ausgänge abgestimmt sind. USV-Systeme für Rechenzentren bleiben eine stabile Nische, doch Hochfrequenz-Telekommunikationsgleichrichter tendieren nun zu Galliumnitrid, was den adressierbaren IGBT-Wert einschränkt. Die breite Anwendungslandschaft sichert eine belastbare Nachfrage und gewährleistet, dass der Markt für Insulated Gate Bipolar Transistors eine diversifizierte Umsatzbasis selbst angesichts von Substitutionsbedrohungen durch Wettbewerber aufrechthält.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Umsatzanteil von 61,25 % und spiegelt Chinas hochvolumige Modulproduktion, Japans technologische Führungsrolle und Indiens Boom bei erneuerbaren Energien wider. Chinesische Anbieter nutzen staatliche Förderung, um 300-mm-Wafer-Fabs zu skalieren und inländische EV-Hersteller vor externen Versorgungsschocks zu schützen. Japanische Unternehmen wie Mitsubishi Electric konzentrieren sich auf Prozessverkleinerungen und Kupfer-Sinter-Verbindungen und exportieren Premium-Bauelemente für Offshore-Windkonverter. Indiens Solar-Ausschreibungspipeline übersteigt nun 50 GW und verstärkt die Importnachfrage nach Hochleistungsstapeln, die den Netzanschlusscodes des Bureau of Indian Standards entsprechen.

Europa ist die zweitgrößte Region, angetrieben durch EV-Mandate und strenge Ökodesign-Gesetze. Die Einführung von 800-V-Antriebssträngen durch deutsche Automobilhersteller zieht die Nachfrage nach Automotive-Modulen mit 1.700 V nach sich, während nordische Wärmepumpeninstallationen den Absatz mittelleistungsstarker diskreter Bauelemente stützen. Die EU-Anforderungen für digitale Produktpässe formen die Stücklistenentscheidungen neu, da OEMs zu Materialien mit höheren Recyclingindizes wechseln. Europäische Bahnelektrifizierungsaufwertungen spezifizieren ebenfalls dreistufige Wechselrichter und erhöhen die Nachfrage nach Press-Pack-Bauelementen mit verbesserter Fehlerüberbrückungsfähigkeit.

Nordamerika profitiert vom CHIPS-Gesetz, das einen Investitionsteuerkredit von 25 % für fortschrittliche Fertigungsanlagen gewährt. Infineon und Wolfspeed kündigten Kapazitätserweiterungen an, die inländische 200-mm-Linien in Betrieb nehmen werden, was die Vorlaufzeiten für Automobil- und Erneuerbare-Energien-Kunden verkürzt. Mexikos Industriekorridor entwickelt sich zu einem Nearshoring-Zentrum für die Wechselrichtermontage und stärkt die regionale Nachfrage weiter.

Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 6,63 %. Megaprojekte wie Saudi-Arabiens NEOM integrieren Gigawatt-skalige Solar- und Windkapazitäten, die Hochleistungs-IGBT-Stapel für HGÜ-Verbindungen erfordern. Hitachi Energys Grid-enSure-Portfolio verdeutlicht den Fokus auf netzfreundliche Leistungselektronik, die schwankende erneuerbare Einspeisung stabilisiert. Afrikas Elektrifizierung des Nahverkehrs auf der Schiene steigert Traktionswechselrichteraufträge, und Lokalisierungsanreize in Ägypten und Südafrika fördern Investitionen in die Modulverpackung.

Lateinamerika verzeichnet mittleres einstelliges Wachstum, da Brasilien und Chile Einspeiseregelungen erweitern und damit Dach- und Industrie-Photovoltaiksysteme fördern. Bahnumrüstprogramme in Argentinien verwenden Standard-1.200-V-Module und stützen die Basalnachfrage. Obwohl der absolute Markt kleiner ist, erhöht die Währungsabwertung in mehreren Volkswirtschaften die Importkosten und veranlasst lokale Lohnhersteller, mit asiatischen Halbleiterlieferanten zusammenzuarbeiten, um Preisschwankungen zu managen.

Wettbewerbslandschaft

Der Markt für Insulated Gate Bipolar Transistors ist mäßig konzentriert. Infineon, Mitsubishi Electric und Semikron-Danfoss verankern die oberste Stufe mit vertikal integrierten Wafer-bis-Modul-Betrieben. Infineon brachte 2025 EiceDRIVER-isolierte Gate-Treiber mit 15 A und 20 A auf den Markt, die Traktionswechselrichter über 300 kW ohne externe Verstärkerstufen ermöglichen.[1] Infineon Technologies AG, "EiceDRIVER Isolierte Gate-Treiber," infineon.com Mitsubishi Electric bemusterte sein XB-Series-Modul mit 3,3 kV und 1.500 A, das die Schaltverluste um 15 % reduziert und auf Bahn- und große Industrieantriebe abzielt. Semikron-Danfoss rundete seine Generation-7-Familie mit 1.200-V-SEMiX-6-Modulen ab, die bis zu einer Sperrschichttemperatur von 175 °C ausgelegt sind und die Wartungsintervalle für Windturbinen-Konverter verlängern.

Strategische Partnerschaften prägen den Wettbewerb im mittleren Segment. ROHMs 2-kV-SiC-MOSFETs werden nun in Semikron-Danfoss-Hybridmodulen für SMA Solars Zentralwechselrichter eingesetzt, wobei SiC-High-Side-Schalter mit Silizium-IGBT-Low-Sides kombiniert werden, um Kosten und Effizienz auszubalancieren.[2]ROHM Semiconductor, "2-kV-SiC-MOSFET-Modul für SMA Solar," rohm.com Infineon unterzeichnete langfristige Liefervereinbarungen mit Stellantis, die intelligente Leistungsschalter und Siliziumkarbid-Halbleiter abdecken und die Volumensichtbarkeit bis 2030 sichern. ABBs geplante Übernahme des Leistungselektronik-Arms von Gamesa Electric stärkt sein Wechselrichterportfolio für erneuerbare Energien und erweitert seine Servicebasis um 40 GW.

Kleinere Spezialisten konzentrieren sich auf Verpackungsinnovationen wie oberseitige Kühlung und drahtbindungsfreie Verbindungen, die die Leistungsdichte steigern, ohne auf SiC umzusteigen. Lizenzvereinbarungen rund um doppelseitig gekühlte Substrate nehmen zu, da Rechenzentrum-Netzteile der EPC-Klasse IGBTs in Zwischenbus-Designs einsetzen, um einen Wirkungsgrad von 97,5 % zu erreichen. Diese inkrementellen Fortschritte stärken kollektiv den Wettbewerbsgraben der etablierten Anbieter, selbst wenn die SiC-Substitution zunimmt.

Marktführer der Insulated-Gate-Bipolar-Transistors-Branche

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

Microchip Technology Inc.

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mitsubishi Electric begann mit der Bemusterung seines XB-Series-3,3-kV/1.500-A-HVIGBT-Moduls mit 15 % geringeren Schaltverlusten und einem 25 % größeren sicheren Betriebsbereich bei Rückwärtsrekombination für Bahn- und Schwer-Industriewechselrichter

- Februar 2025: Infineon rollte erste 200-mm-SiC-Produkte in seinem Werk Kulim aus und ebnete damit den Weg für einen höheren Durchsatz in der Herstellung von Hochspannungsbauelementen, die in erneuerbaren Energien und der Traktion eingesetzt werden

- Januar 2025: Infineon veröffentlichte neue AEC-qualifizierte EiceDRIVER-isolierte Gate-Treiber, die für Traktionswechselrichter-Designs mit mehr als 300 kW ausgelegt sind

- Januar 2025: FORVIA HELLA wählte Infineons 1.200-V-CoolSiC-Automotive-MOSFETs mit oberseitiger Kühlung für Gleichspannungswandler der nächsten Generation mit 800 V für schnelle Ladegeräte

Globaler Berichtsumfang des Markts für Insulated Gate Bipolar Transistors

Insulated Gate Bipolar Transistors sind Halbleiterbauelemente mit drei Anschlüssen. Sie wurden durch die Kombination der besten Eigenschaften von BJTs und Leistungs-MOSFETs entwickelt. Sie sorgen für eine stabile Stromversorgung, indem sie Engpässe in der Stromversorgung reduzieren, was zu einer optimierten Energienutzung führt. Die Marktstudie konzentriert sich auf die Trends, die den Markt für Anwendungen in mehreren Regionen beeinflussen. Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche. Darüber hinaus verfolgt die Studie auch die Auswirkungen von COVID-19 auf die gesamte Insulated-Gate-Bipolar-Transistors-Branche und deren Entwicklung.

Der Markt für Insulated Gate Bipolar Transistors (IGBT) ist segmentiert nach Typ (diskreter IGBT und modularer IGBT), Leistungsbewertung (Hochleistung, Mittelleistung, Niedrigleistung), Anwendung (Automobil und EV/HEV, Verbraucher, erneuerbare Energien, USV, Bahn, Industrie/Motorantriebe) und Geografie (Nordamerika, Europa, Asien-Pazifik und der Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD Milliarden) für alle oben genannten Segmente bereitgestellt.

| Diskreter IGBT |

| IGBT-Module (Standard) |

| Intelligente Leistungsmodule (IPM) |

| Press-Pack-IGBT |

| Hochleistung |

| Mittelleistung |

| Niedrigleistung |

| Bis 650 V (Niedrig) |

| 651–1.200 V (Mittel) |

| 1.201–1.700 V (Hoch) |

| Über 1.700 V (Ultrahoch) |

| EV/HEV-Traktionswechselrichter |

| Industrielle Motorantriebe |

| Wechselrichter für erneuerbare Energien (PV und Wind) |

| Unterbrechungsfreie Stromversorgungen (USV) |

| Schienentraktion |

| HGÜ und FACTS |

| Haushaltsgeräte |

| Sonstige Anwendungen (Schweißgeräte, Induktionserwärmung) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Typ | Diskreter IGBT | ||

| IGBT-Module (Standard) | |||

| Intelligente Leistungsmodule (IPM) | |||

| Press-Pack-IGBT | |||

| Nach Leistungsbewertung | Hochleistung | ||

| Mittelleistung | |||

| Niedrigleistung | |||

| Nach Spannungsklasse | Bis 650 V (Niedrig) | ||

| 651–1.200 V (Mittel) | |||

| 1.201–1.700 V (Hoch) | |||

| Über 1.700 V (Ultrahoch) | |||

| Nach Anwendung | EV/HEV-Traktionswechselrichter | ||

| Industrielle Motorantriebe | |||

| Wechselrichter für erneuerbare Energien (PV und Wind) | |||

| Unterbrechungsfreie Stromversorgungen (USV) | |||

| Schienentraktion | |||

| HGÜ und FACTS | |||

| Haushaltsgeräte | |||

| Sonstige Anwendungen (Schweißgeräte, Induktionserwärmung) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Markts für Insulated Gate Bipolar Transistors?

Der Markt wird im Jahr 2026 auf USD 8,26 Milliarden bewertet und soll bis 2031 bei einer CAGR von 5,78 % auf USD 10,94 Milliarden wachsen

Welcher Produkttyp führt den Markt für Insulated Gate Bipolar Transistors an?

IGBT-Module führen mit einem Umsatzanteil von 54,78 % im Jahr 2025 aufgrund ihrer Integrationsvorteile in industriellen und erneuerbaren Anwendungen.

Wie schnell expandiert das Automobilsegment?

EV- und HEV-Traktionswechselrichter wachsen bis 2031 mit einer CAGR von 8,74 % auf der Grundlage von 800-V-Batteriearchitekturen.

Warum gewinnen Ultrahochspannungs-IGBTs an Aufmerksamkeit?

Bauelemente über 1.700 V verzeichnen die stärkste CAGR von 7,72 %, da HGÜ-Verbindungen und große Windparks höhere Sperrspannungen zur Einhaltung der Netzanschlussbedingungen erfordern.

Seite zuletzt aktualisiert am: