Marktgröße und Marktanteil für Mittelspannungstransformatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 22.58 Milliarden US-Dollar |

| Marktgröße (2031) | 31.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mittelspannungstransformatoren von Mordor Intelligence

Die Marktgröße für Mittelspannungstransformatoren wird im Jahr 2026 auf 22,58 Milliarden USD geschätzt, wächst gegenüber dem Wert von 21,11 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 31,63 Milliarden USD zeigen, und wächst im Zeitraum 2026–2031 mit einer CAGR von 6,97 %.

Die Expansion spiegelt gleichzeitige Mandate zur Netzmodernisierung, die großflächige Integration erneuerbarer Energien und die Elektrifizierung industrieller Lasten wider, die alle eine robuste Mittelspannungsinfrastruktur erfordern. Versorgungsunternehmen ersetzen veraltete Anlagen – etwa 70 % der installierten Transformatoren in den Vereinigten Staaten sind über 25 Jahre alt –, während der Asien-Pazifik-Raum und der Nahe Osten neue Kapazitäten in einem noch nie dagewesenen Tempo in Betrieb nehmen. Lieferengpässe haben die Lieferzeiten auf mehr als zwei Jahre verlängert, was Käufer dazu veranlasst, frühzeitige Beschaffungsrahmen und Multi-Anbieter-Strategien zu übernehmen. Kommerzielle Nutzer, wie hypergroße Rechenzentren, verlagern ihre Konstruktionsspezifikationen hin zu brandsicheren, cyber-robusten und umweltfreundlichen Einheiten, die Premiumpreise erzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Kühlungstyp hielten ölgekühlte Einheiten im Jahr 2025 einen Marktanteil von 61,70 % am Markt für Mittelspannungstransformatoren, während luftgekühlte Modelle mit einer CAGR von 7,75 % bis 2031 am schnellsten wachsen.

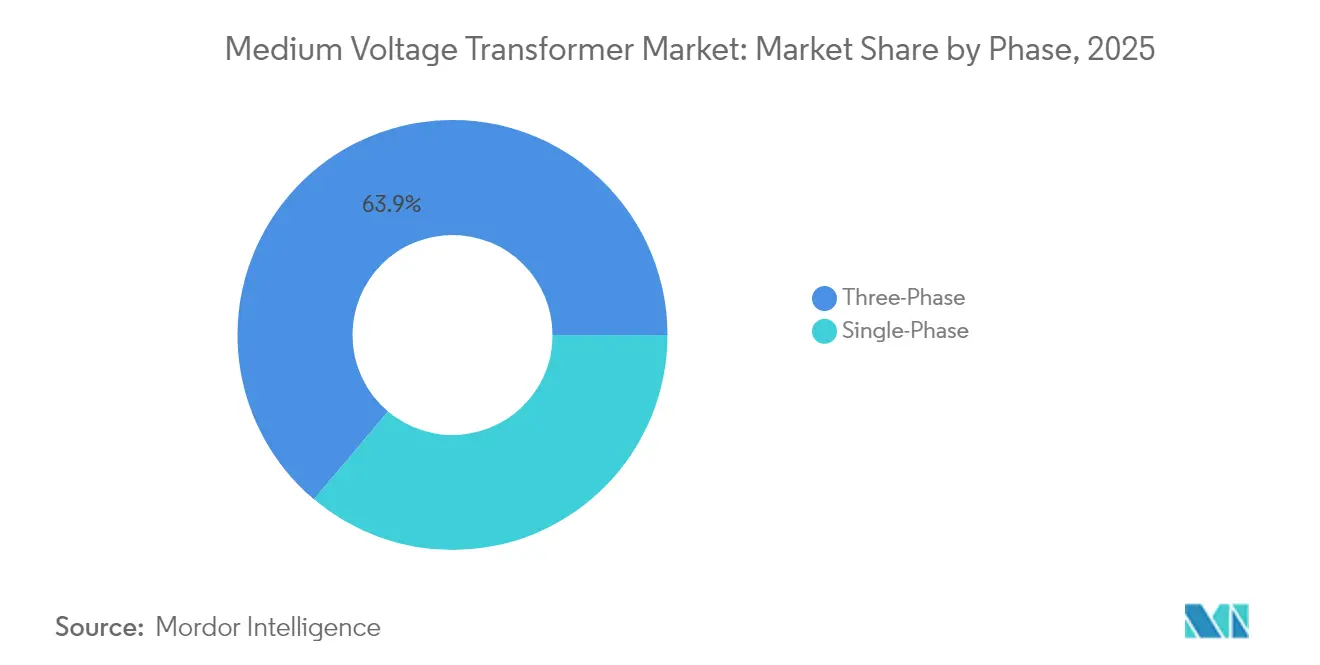

- Nach Phase führten Dreiphasenprodukte im Jahr 2025 mit einem Umsatzanteil von 63,85 %; Einphasenalternativen werden voraussichtlich bis 2031 mit einer CAGR von 7,21 % wachsen.

- Nach Transformatortyp entfielen im Jahr 2025 60,20 % der Marktgröße für Mittelspannungstransformatoren auf Verteilungseinheiten, während Energieeinheiten im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,78 % zulegen werden.

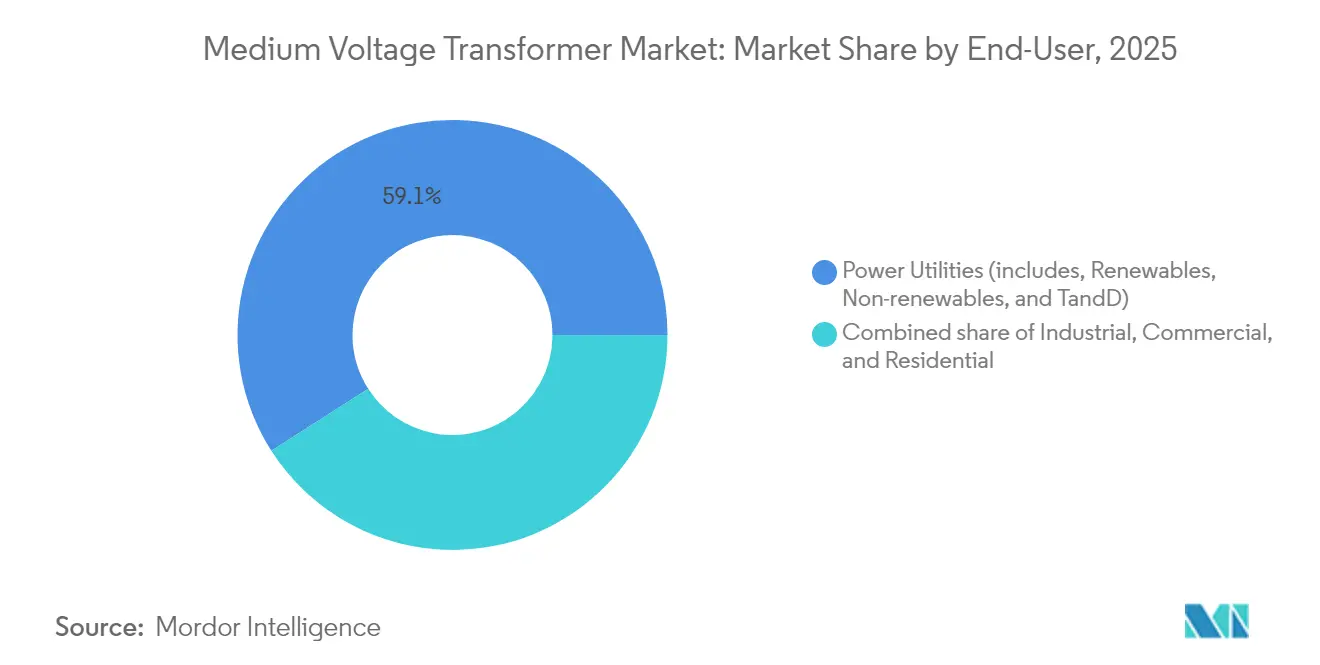

- Nach Endverbraucher dominierten Energieversorgungsunternehmen im Jahr 2025 mit einem Anteil von 59,05 %; das gewerbliche Segment wird voraussichtlich die schnellste CAGR von 8,12 % bis 2031 verzeichnen.

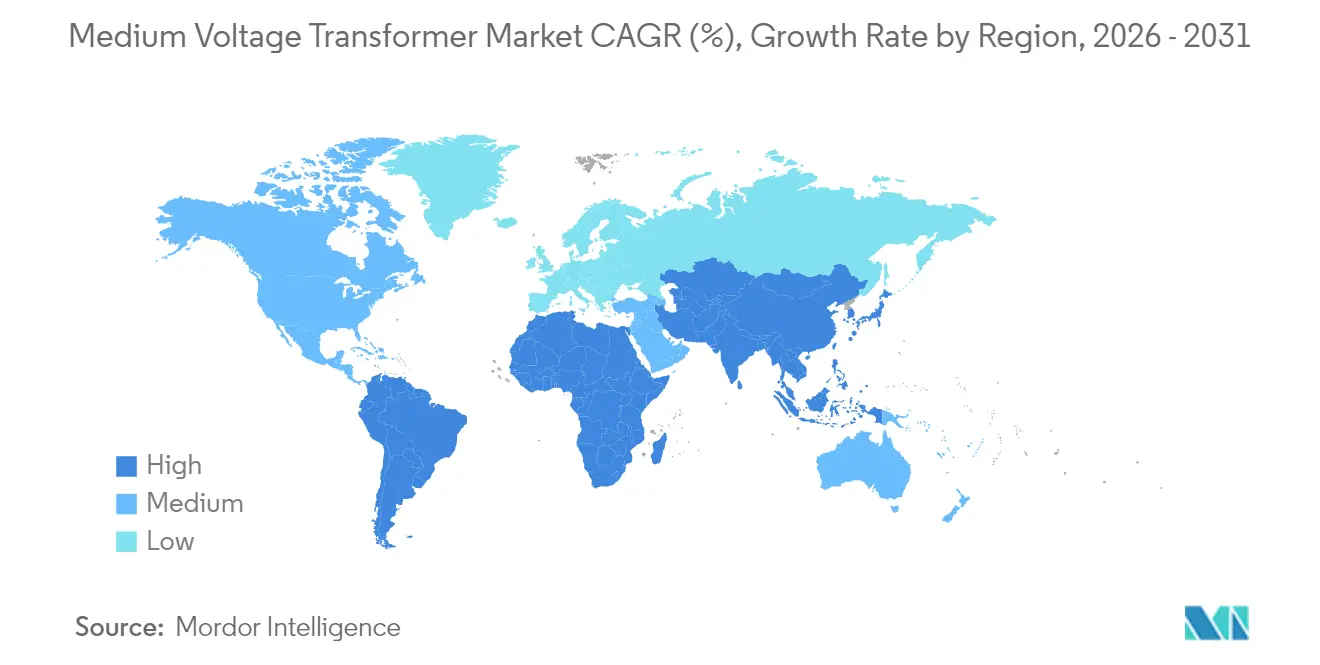

- Geografisch betrachtet erzielte die Asien-Pazifik-Region im Jahr 2025 48,90 % der Umsätze und wird voraussichtlich bis 2031 mit einer CAGR von 7,63 % wachsen.

- Hitachi Energy, Siemens Energy und Schneider Electric kontrollierten im Jahr 2024 zusammen knapp unter 35 % der weltweiten Lieferungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Mittelspannungstransformatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzmodernisierung und Ersatz veralteter Anlagen | +2.1% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Ausbau erneuerbarer Energien (Versorgungsunternehmen und gewerbliche sowie industrielle Verbraucher) | +1.8% | Asien-Pazifik als Kern, Naher Osten und Afrika als Ausstrahlungsbereich | Langfristig (≥ 4 Jahre) |

| Städtisches und industrielles Wachstum des Strombedarfs | +1.4% | Asien-Pazifik, Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufbau von Mikronetzen für Rechenzentren | +0.9% | Nordamerika, Europa, fortgeschrittene Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffprojekte auf Elektrolyseur-Niveau | +0.6% | Naher Osten, Europa, selektiver Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Cyber-robuste gehärtete Mittelspannungseinheiten | +0.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzmodernisierung und Ersatz veralteter Anlagen

Mehr als zwei Drittel der US-amerikanischen Mittelspannungstransformatoren wurden vor dem Jahr 2000 installiert, ein ähnliches Muster zeichnet sich in Westeuropa ab. Da Versorgungsunternehmen einer Obsoleszenzklippe bei Anlagen gegenüberstehen, bündeln sie Ersatzbestellungen mit digitaler Überwachung, Anforderungen an umweltgerechtes Design und Cyber-Resilience-Merkmalen, die den Materialeinsatz erhöhen. Die Verordnung 548/2014 der Europäischen Union schreibt bereits veröffentlichte Verlustparameter ohne Überschreitungstoleranz vor und lenkt Käufer zu hocheffizienten Kernen und Naturester-Isolierung. Dieser Ersatz-Superzyklus strafft das globale Angebot, ermöglicht es den Herstellern, ihre Werke nahezu mit voller Kapazität zu betreiben, und sichert mehrjährige Auftragsbücher.(1)Bruno Melles, „Hitachi Energy testet erfolgreich bahnbrechenden 765-kV-Transformator”, Hitachi Energy, hitachienergy.com

Ausbau erneuerbarer Energien (Versorgungsunternehmen und gewerbliche sowie industrielle Verbraucher)

Solarkraft- und Windparks im Versorgungsmaßstab überschreiten inzwischen 2 GW pro Standort in mehreren asiatischen und nahöstlichen Märkten, wobei jeder Standort Dutzende von Hochtransformatoren sowie Sammelschienen-Umspannwerke benötigt. Bidirektionaler Stromfluss, variable Spannungsunterstützung und schnelle Inselbildung sind standardmäßige Spezifikationspunkte, da Hybridkraftwerke Batteriespeicher mit intermittierender Erzeugung kombinieren. Unternehmenseigene Stromabnahmeverträge erzeugen ähnliche Anforderungen hinter dem Zähler, wo verteilte Dachanlagen oder standorteigene Turbinen an private Mittelspannungsnetze angeschlossen werden. Das Ergebnis ist eine anhaltende Nachfrage nach intelligenten Transformatoren, die mit digitalen Stufenschaltern und Edge-Analysen ausgestattet sind.

Städtisches und industrielles Wachstum des Strombedarfs

Die industrielle Elektrifizierung – von Stahllichtbogenöfen bis hin zu Grüne-Wasserstoff-Elektrolyseuren – konzentriert Mehrmegawatt-Lasten auf einzelnen Betriebsgeländen. Städte stehen unter Druck, da Ladestationen für Elektrofahrzeuge und Schienentransportsysteme dieselben Leitungen beanspruchen. Mittelspannungs-Umspannwerke müssen daher höhere Kurzschlussströme bewältigen, während sie in raumsparende Baupläne eingepasst werden. Betreiber spezifizieren zunehmend Trockentyp- oder Naturester-Einheiten, die das Brandrisiko reduzieren und die Genehmigungsverfahren vereinfachen. Mittelfristig halten diese dichten Lastzentren den Druck auf die Nachfragekurven sowohl für Verteilungs- als auch für Leistungstransformatoren aufrecht.

Aufbau von Mikronetzen für Rechenzentren

Hypergroße Standorte in den Vereinigten Staaten und Nordeuropa veranschlagen inzwischen 130 kW pro Rack und setzen 800-V-HVDC-Backbones für Effizienz ein. Betreiber setzen standorteigene Gasturbinen oder Brennstoffzellen in Mikronetz-Layouts ein, die eine bidirektionale, verlustarme Mittelspannungsumwandlung erfordern. Transformatorenhersteller reagieren mit hermetisch abgedichteten Wicklungen, Zwangsluftkühlsystemen und eingebetteten Faseroptik-Sensoren, die Hotspot-Temperaturen in Echtzeit überwachen. Verfügbarkeitsverträge sehen häufig Vertragsstrafen für jährliche Ausfallzeiten vor, die eine Stunde überschreiten, weshalb Käufer Anbieter mit nachgewiesenen Zuverlässigkeitsbilanzen bevorzugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupfer- und Stahlpreisvolatilität | -1.2% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben und Lieferkettenverzögerungen | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Versicherungsprämien für Waldbrandrisiken | -0.3% | Nordamerika, Australien, Südeuropa | Mittelfristig (2–4 Jahre) |

| PCB-Altlastenhaftung bei Renovierungen | -0.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupfer- und Stahlpreisvolatilität

Kupfer macht etwa ein Viertel des Kostenstapels eines Mittelspannungstransformators aus, weshalb Zollankündigungen oder Bergbauunterbrechungen die Angebotspreise schnell in die Höhe treiben. Elektrostahlqualitäten – insbesondere kornorientierte Bleche – stehen vor ähnlichen Herausforderungen aufgrund der begrenzten Anzahl von Werken weltweit, die hochpermeables Material herstellen. Die Volatilität zwingt Lieferanten dazu, die Angebotsgültigkeit von 90 Tagen auf 30 Tage zu verkürzen, und fördert formelbasierte Anpassungsklauseln, was die Budgetplanung für Käufer erschwert.

Hohe Investitionsausgaben und Lieferkettenverzögerungen

Aktuelle Auftragsrückstände erstrecken sich auf bis zu 130 Wochen für herkömmliche Einheiten und übersteigen 200 Wochen für Modelle mit besonders hoher Kapazität. Obwohl Hersteller seit 2023 neue nordamerikanische Kapazitäten im Wert von 1,8 Milliarden USD angekündigt haben, bleiben die Werksdurchlaufzeiten aufgrund von Werkzeugfertigung, Mitarbeiterschulung und Zertifizierungszyklen erhöht. Die Finanzierungskosten steigen, wenn Projekte mehrjährige Lagerbestände finanzieren müssen, was kurzfristige Installationspläne trotz langfristiger Nachfragestärke dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühlungstyp: Umweltsicherheit treibt die Einführung luftgekühlter Systeme voran

Ölgetauchte Bauformen hielten im Jahr 2025 61,70 % des Marktes für Mittelspannungstransformatoren, doch das luftgekühlte Segment liegt mit einer CAGR von 7,75 % bis 2031 vorne. Versorgungsunternehmen in waldbrandgefährdeten Regionen bevorzugen Trockentyp- oder Naturester-Einheiten, die Brand- und Verschüttungsrisiken mindern. Hitachi Energys erfolgreich getesteter 765-kV-Esterflüssigkeits-Prototyp beweist, dass brandsichere Flüssigkeiten nun sehr hochspannende Anwendungen ohne thermische Einbußen abdecken können. Luftgekühlte Produkte erfordern keine Ölauffanggruben und reduzieren den Wartungsaufwand, was sie für Rechenzentren und U-Bahn-Schienenbauprojekte attraktiv macht, bei denen Bodenfläche einen hohen Stellenwert hat. Effizienzfortschritte – wie vakuumgegossene Spulen, amorphe Metallkerne und aktive Lüftermodule – helfen dabei, den historischen Nachteil gegenüber ölgefüllten Gegenstücken zu verringern. Da Versicherer höhere Prämien für Mineralölgeräte ansetzen, wird sich der Trend zu Trockentypeinheiten voraussichtlich fortsetzen.

Luftgekühlte Transformatoren vermeiden auch langwierige umweltrechtliche Genehmigungsverfahren, was die Standortpläne für gewerbliche Entwickler beschleunigt. Die kumulative Wirkung positioniert das Segment, einen stetig wachsenden Anteil zu gewinnen, auch wenn ölgekühlte Modelle weiterhin im Bereich großer Kapazitäts-Umspannwerke dominieren. Versorgungsunternehmen, die veraltete Standorte modernisieren wollen, kombinieren häufig beide Kühlungstypen und setzen Ester- oder Trockentechnologie in Stadtzentren ein, während herkömmliche Öleinheiten am Übertragungsperimeter eingesetzt werden. Dieser hybride Ansatz erzeugt eine stetige, wiederkehrende Nachfrage für Anbieter, die diversifizierte Produktportfolios im Markt für Mittelspannungstransformatoren pflegen.

Nach Phase: Dreiphasendominanz spiegelt die Netzarchitektur wider

Dreiphasengeräte machten im Jahr 2025 63,85 % des Umsatzes aus und werden voraussichtlich mit einer CAGR von 7,18 % wachsen, was die Verbreitung von Dreileitern-Verteilungsnetzen weltweit widerspiegelt. Ausgeglichene Belastung reduziert die Leitermasse und Nullleiterströme und verleiht Dreiphasenbauformen natürliche Kosten- und Effizienzvorteile für hochdichte Leitungen. Anwendungen wie Rechenzentren, Elektrolyseure und Schienentraktionssysteme erfordern eine Dreiphasenversorgung für stabile Stromqualität. Einphaseneinheiten bleiben für ländliche Stufentransformatoren oder Einleitersysteme mit Erdleiter unverzichtbar; ihr Wachstum folgt jedoch eher dem allgemeinen Netzausbaupotenzial als Nachfragespitzen.

Die digitale Überwachung begünstigt Dreiphasendesigns weiter, da Sensordaten für die Phasenungleichgewichtsanalyse und die dynamische Kapazitätsprognose genutzt werden können. Hersteller bündeln harmonische Filterfähigkeit, um die zunehmende umrichterbasierte Erzeugung zu bewältigen, und stärken damit das Dreiphasenargument. Infolgedessen erwarten Netzplaner, dass der Dreiphasenanteil bis 2031 über 60 % der Marktgröße für Mittelspannungstransformatoren bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transformatortyp: Leistungseinheiten beschleunigen sich mit erneuerbaren Energien

Verteilungstransformatoren repräsentierten im Jahr 2025 60,20 % der Installationen; jedoch wachsen Leistungsklasseneinheiten schneller mit einer CAGR von 7,78 %. Massive Solar- und Windkomplexe in Saudi-Arabien, Indien und Australien benötigen mehrere Hochleistungs-Hochtransformatoren, um die Erzeugung an Übertragungsbackbones anzubinden. Netzanschlusscodes fördern auch verlustarme Kerne und Online-Geldgasanalyse, wodurch jedem Kauf ein zusätzlicher Wert hinzugefügt wird.

Trotz der schnelleren Expansion der Leistungseinheiten halten Ersatzzyklen in städtischen Leitungen die Verteilungsvolumen hoch. Smart-Grid-Mandate umfassen nun Sensoren, LTE-Modems und Lichtbogenfehlerunterbrechung, was die durchschnittlichen Verkaufspreise anhebt und es Anbietern ermöglicht, Margen auch in kommerzialisierten ländlichen Segmenten zu verteidigen. Zusammen ermöglichen diese Trends ein ausgewogenes Wachstum über beide Transformatorklassen hinweg im Markt für Mittelspannungstransformatoren.

Nach Endverbraucher: Gewerbliche Nachfrage steigt aufgrund von Daten- und Elektrofahrzeug-Infrastruktur

Energieversorgungsunternehmen behielten im Jahr 2025 einen Anteil von 59,05 %, aber die gewerbliche Kategorie – Rechenzentren, Campusse, Einkaufskomplexe – führt mit einem CAGR-Ausblick von 8,12 %. KI-Trainingscluster überschreiten routinemäßig 80 MW pro Gebäude und erfordern N-1-Redundanz auf Umspannwerksebene, was zu zwei oder drei 50/70-MVA-Mittelspannungstransformatoren pro Standort führt. Ebenso integrieren städtische Elektrofahrzeug-Ladedepots Megawatt-Lader, die dedizierte 13,2-kV-Leitungen benötigen.

Industrielle Nutzer, insbesondere in der Metall- und Chemiebranche, halten aufgrund von Dekarbonisierungs-Nachrüstungen eine stabile Nachfragebasis aufrecht. Das Wachstum des Wohnbereichsvolumens findet hauptsächlich in Asien und Afrika durch ländliche Elektrifizierung statt, während Dachsolaranlagen und energieeffiziente Haushaltsgeräte den Pro-Haushalt-Bedarf mindern. Insgesamt generieren Nicht-Versorgungssegmente gemeinsam den schnellsten inkrementellen Umsatz im Markt für Mittelspannungstransformatoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum erzielte im Jahr 2025 48,90 % des globalen Umsatzes und wird voraussichtlich bis 2031 eine CAGR von 7,63 % verzeichnen. China ersetzt veraltete 110-kV-Anlagen und installiert neue 220-kV-Korridore, um erneuerbare Energien aus den Binnenprovinzen abzuführen. Indiens Produktionsgebundenes Anreizprogramm beschleunigt die heimische Fertigung und gewährleistet kürzere Lieferzeiten für staatliche Versorgungsunternehmen. Südostasiatische Nationen führen Elektrifizierungs- und U-Bahn-Bahnprogramme ein, die die regionale Nachfrage weiter verstärken. Japan und Südkorea leisten technologieintensive Bestellungen, insbesondere für Feststofftransformatoren-Prototypen und estergeflüllte Einheiten.

Nordamerika belegt nach Umsatz den zweiten Platz, getrieben durch veraltete Flotten und föderale Konjunkturprogramme für Netzresilienz. Die Vereinigten Staaten haben bis 2025 einen Mangel von 30 % bei Leistungsklasseneinheiten, und Importe decken noch etwa die Hälfte der Nachfrage nach Verteilungsklassen. Neue Werke in Texas, Alabama und Ontario sollen die Lieferzeiten verkürzen, werden jedoch die meisten erst nach 2026 ihre volle Kapazität erreichen. Cybersicherheitsdirektiven und Waldbrandrisiken drängen Käufer zu Trockentyp- oder estergeflüllten Ausführungen und heben die durchschnittlichen Verkaufspreise im gesamten Markt für Mittelspannungstransformatoren an.

Europa verzeichnet eine stabile Nachfrage durch den Ausbau erneuerbarer Energien und grenzüberschreitende Verbundleitungen. Der Kontinent schreibt die EcoDesign-Effizienzklasse Stufe 2 ab Juli 2025 vor, was Versorgungsunternehmen dazu zwingt, ultraverlustarme Kerne einzuführen. Offshore-Windknotenpunkte in der Nordsee und der Ostsee erfordern 66-kV-Sammelnetzwerke, was neue Möglichkeiten für Mittelspannungs-Hochtransformatoren eröffnet. Osteuropa konzentriert sich auf Zuverlässigkeitsverbesserungen im Netz, die durch EU-Kohäsionsfonds unterstützt werden, während Südeuropa Investitionen in die Waldbrandminderung lenkt und dabei Trockentyp-Produkte bevorzugt.

Südamerika und der Nahe Osten & Afrika bilden zusammen eine schnell wachsende, aber kleinere Basis. Brasiliens Boom bei der dezentralen Stromerzeugung und die Elektrifizierung des Kupferbergbaus in Chile treiben weiterhin die Nachfrage nach bodenmontierten Verteilungseinheiten an. Der Nahe Osten kanalisiert 9,5 Milliarden USD in Solar-plus-Speicher-Komplexe und Grünen-Wasserstoff-Projekte, von denen jeder benutzerdefinierte Mittelspannungs-Hochtransformatoren einsetzt. In Afrika unterstützt durch Geberlände finanzierte ländliche Elektrifizierung das Volumen, wenn auch mit verlängerten Zahlungsfristen, die Herausforderungen für die Liquidität der Anbieter darstellen.

Regulatorisches Umfeld

Regulierungen und Normen erhöhen weiterhin die Basisanforderungen an Effizienz und Austauschbarkeit für Mittelspannungstransformator-Designs, die in Verteilernetzen eingesetzt werden. In den Vereinigten Staaten hat das Department of Energy (DOE) im April 2024 überarbeitete Energiesparstandards für Verteiltransformatoren finalisiert (10 CFR Part 431, Subpart K), mit verbindlicher Einhaltung ab dem 23. April 2029; dieser Zeitplan beeinflusst die Beschaffungsspezifikationen für MV-Verteilklassen und treibt die Auswahl der Kernmaterialien voran. Im Juni 2026 veröffentlichte das DOE eine Informationsanfrage (Docket EERE-2026-BT-STD-0133), um die Regelung von April 2024 angesichts nationaler Sicherheitsbedenken und Einschränkungen der heimischen Fertigungskapazität zu überdenken, was auf eine anhaltende Prüfung sowohl der Versorgungsverfügbarkeit als auch der Effizienzziele hinweist.

International verschärfen technische Spezifikationen die Standardisierung von Komponenten und die Normen für Abnahmeprüfungen, was beeinflusst, wie globale OEM-Produktplattformen den Ausschreibungsanforderungen entsprechen. Die IEC veröffentlichte im Dezember 2025 die IEC TS 63493-1:2025, um die Abmessungen für Mittelspannungstransformator-Durchführungen (12 kV bis 52 kV) zu standardisieren, was die Austauschbarkeit über Märkte hinweg unterstützt und mehr Multi-Anbieter-Wartungsstrategien ermöglicht. Im Juni 2025 veröffentlichte die International Association of Oil & Gas Producers (IOGP) das Addendum 1 zu S-720 (Version 1.01), das ergänzende Design-, Fertigungs- und Prüfspezifikationen hinzufügt, die sowohl für flüssigkeitsgefüllte als auch für Trockentransformatoren gelten, und stärkt damit die Dokumentations- und Verifizierungsanforderungen bei der Beschaffung für Industrie- und Energieprojekte.

Wettbewerbslandschaft

Der Markt für Mittelspannungstransformatoren bleibt mäßig konsolidiert, wobei die fünf größten Anbieter im Jahr 2024 rund 55 % der weltweiten Lieferungen kontrollieren. Hitachi Energy stärkt seine führende Position mit einer Erweiterung an mehreren Standorten im Wert von 250 Millionen USD, die sich auf Naturester- und digital-fähige Einheiten konzentriert. Siemens Energy verbindet die Wicklungs- und Kernfertigung in seinem Werk in Virginia, um die Logistikzeiten zu verkürzen, während Schneider Electric eine Software für vorausschauende Wartung einsetzt, die Kunden an wiederkehrende Analyseverträge bindet.

Neueinsteiger zielen auf Nischen wie Siliziumkarbid-basierte Feststofftransformatoren oder modulare Schid-Lösungen für Rechenzentren ab. Die Markteintrittsbarrieren steigen jedoch, da Käufer nachgewiesene Langzeitzuverlässigkeit und IEEE/IEC-Zertifizierung fordern. Bestehende Akteure weisen daher 4–5 % ihres Umsatzes für Forschung und Entwicklung auf, weit über dem historischen Durchschnitt, um einen Wettbewerbsvorteil zu erhalten. Die Lokalisierung der Lieferkette ist ein weiteres Wettbewerbsfeld; Anbieter, die Kupfer- und Stahlvorräte in der Nähe der Endmontagestandorte positionieren, gewinnen Ausschreibungsvorteile inmitten der Rohstoffvolatilität.

Strategische Allianzen zeichnen sich ebenfalls ab. Samsung C&T kooperiert mit Hitachi Energy für Unterwasser-HVDC-Verbindungen, während Mitsubishi Electric seine veralteten Transformatorsparten in eine spezialisierte Tochtergesellschaft überführt, um stärker in Hochgeschwindigkeits-Schienenfahrzeugantriebsumrichter investieren zu können. Diese Schritte signalisieren, dass Größe allein nicht ausreicht; technologische Spezialisierung und regionale Nähe definieren zunehmend den Wettbewerbsvorteil im Markt für Mittelspannungstransformatoren.(4)Sang Hoon Sung und Jin-Won Kim, „HD Hyundai Electric investiert 274 Mio. USD in den Ausbau der Transformatorenproduktion”, KED Global, kedglobal.com

Marktführer der Branche für Mittelspannungstransformatoren

Schneider Electric SE

General Electric Company

Eaton Corporation PLC

Siemens AG

Hitachi Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Freiraum liegt in der Entlastung der Lieferzeiten und lokalisierten Kapazitäten, die schnelle Elektrifizierungsprojekte im Gewerbe- und Industriebereich unterstützen können, die Mittelspannungsverteilungsanlagen mit engeren Lieferfenstern erfordern. Mehrere relevante Hersteller haben Kapital in regionale Produktion investiert: ABB kündigte eine Investition von 200 Millionen USD (Mai 2026) an, um die Produktion von Mittelspannungsanlagen in Europa auszubauen, einschließlich einer neuen Anlage in Dalmine, Italien, und Modernisierungen in mehreren Ländern, während Schneider Electric höhere Investitionsausgaben für seine Anlage in Kolkata (Juli 2026) bestätigte, um die jährliche Produktionskapazität für Mittelspannungskomponenten auf 250.000 Einheiten zu erhöhen. In Nordamerika begann Virginia Transformer mit dem Bau einer Erweiterung von Georgia Transformer in Rincon, Georgia (April 2026), um die Produktionskapazität um 50 % zu steigern, und kündigte zudem ein neues Leistungstransformatorwerk mit 600.000 Quadratfuß in Muscle Shoals, Alabama (Mai 2026) an, was die Nachfrage der Käufer nach kürzeren Lieferketten und Mehrstandort-Beschaffung widerspiegelt.

Eine zweite Chance ist die spezifikationsgetriebene Nachfrage nach Upgrades. Höhere Effizienzanforderungen, Brandschutzpräferenzen und digitale Diagnostik erhöhen den Inhalt pro Einheit und begünstigen Anbieter mit standardisierten, testbaren Designs. Normungsarbeiten in IEEE-Transformatorausschüssen, einschließlich Aktivitäten im Zusammenhang mit Trockentransformator-Normen (IEEE C57.12.50, IEEE C57.96) und diagnostischen Feldtests für flüssigkeitsgefüllte Leistungstransformatoren (IEEE C57.152), unterstützt die breitere Einführung von Zustandsbewertung und Inbetriebnahmepraktiken, was sich in sensorbereiten und testfreundlichen Designs niederschlägt. Über die konventionelle MV-Transformatornachfrage für Netzmodernisierung und Erneuerbare-Energien-Anbindung hinaus bieten Mittelspannungs-Halbleitertransformatoren (oft mit Siliziumkarbid-Leistungsbauelementen) einen Differenzierungspfad für Anbieter und Integratoren in Rechenzentrums- und Industrieanwendungen zur Stromqualität, bei denen Kompaktheit, Steuerbarkeit und Überwachung Beschaffungsprioritäten sind.

Aktuelle Branchenentwicklungen

- Juli 2026: ABB schloss die Übernahme des italienischen Unternehmens Specialtrasfo S.p.A. ab und ergänzte damit sein Portfolio um spezialisierte Transformatoren für Industrieanwendungen. Der Deal erweitert ABBs Zugang zu Nischen-MV-Transformatordesigns, die in industriellen Elektrifizierungsprojekten eingesetzt werden, bei denen kundenspezifische Technik und kurze Lieferzyklen die Anbieterauswahl beeinflussen können.

- Juli 2025: Hitachi Energy unterzeichnete mit E.ON in Deutschland einen Vertrag mit einem Wert von bis zu 700 Millionen USD für kritische Netzinfrastruktur. Die Vereinbarung bietet mehrjährige Beschaffungssicherheit für Transformator- und Netzanlagenlieferanten, während europäische Versorger Ersatz- und Verstärkungsprogramme im Zusammenhang mit Energiesicherheit und der Integration erneuerbarer Energien beschleunigen.

- September 2024: Hitachi Ltd. kündigte eine Transaktion im Zusammenhang mit seinem Stromnetzgeschäft (einschließlich transformatorbezogener Aktivitäten) als Teil von Portfoliomaßnahmen im Energiesegment an. Die Transaktion unterstreicht die anhaltende Umgestaltung großer OEM-Betriebsmodelle rund um Netzanlagen, mit Auswirkungen auf Investitionsschwerpunkte, Produkt-Roadmaps und regionale Fertigungsstandorte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus der Lieferung von Mittelspannungstransformatoren, die zur Spannungserhöhung oder -senkung innerhalb von Mittelspannungsverteilnetzen eingesetzt werden, einschließlich der Verkäufe in den Bereichen Versorgungsunternehmen, Industrie, Gewerbe und Wohnbereich.

Umfangsausschlüsse: Nicht erfasst werden breitere elektrische Nebenanlagen wie Schaltanlagen, Kabel, Schutzrelais oder reine Installationsdienstleistungen, sofern diese nicht als Teil des Transformatorenlieferumfangs bepreist werden.

Übersicht der Segmentierung

- Nach Kühlungstyp

- Luftgekühlt

- Ölgekühlt

- Nach Phase

- Einphasig

- Dreiphasig

- Nach Transformatortyp

- Leistung

- Verteilung

- Nach Endverbraucher

- Energieversorgungsunternehmen (einschließlich erneuerbare Energien, nicht erneuerbare Energien sowie Übertragung und Verteilung)

- Industrie

- Gewerbe

- Wohnbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien und Neuseeland

- Rest des Asien-Pazifik-Raums

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest Südamerikas

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärrecherche

Die Recherche begann mit öffentlichen, reproduzierbaren Signalen, die die Transformatornachfrage und Ersatzzyklen widerspiegeln. Wir prüften Quellen wie nationale Energiebehörden und Netzregulierer zur Richtung der T&D-Investitionen, internationale Handelsstatistiken zu Import- und Exportbewegungen im Zusammenhang mit Transformatoren sowie Zollnotizen, um eine Vermischung mit angrenzenden Ausrüstungskategorien zu vermeiden.

Zusätzlich nutzten wir Planungsdokumente von Versorgungsunternehmen, Geschäftsberichte und Investorenpräsentationen von Unternehmen sowie Berichterstattung seriöser Presse, um Lieferzeitpunkte, Auftragsrückstandsverhalten und Preisrichtung zu verstehen. Patentdatenbanken wurden ebenfalls in geringem Umfang geprüft, um Designverschiebungen zu verfolgen, die die Stücklistenkosten beeinflussen könnten, zum Beispiel Anmeldungen im Zusammenhang mit Effizienz und Isolierung. Bei Bedarf wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Nachrichten- und Finanzplattform verwendet, um Faktenprüfungen zu Umsatzaufteilungen und Erweiterungsankündigungen zu beschleunigen. Diese Sekundärquellen sind exemplarisch, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um das, was wir in öffentlichen Daten sahen, auf die Probe zu stellen, insbesondere hinsichtlich der Entwicklung des ASP von Mittelspannungstransformatoren, der Auftragsdurchlaufzeiten und wie Versorgungsunternehmen und Großstandorte Ersatzprogramme phasieren. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern, EPC-bezogenen Interessenvertretern und Endnutzern in den wichtigsten Regionen, damit Annahmen zu Mix, Auslastung und Beschaffungszyklen vor der endgültigen Dimensionierung korrigiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 17 % | APAC: 44 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 41 % | EMEA: 36 % |

| Kleinere Marktteilnehmer: 18 % | Manager: 42 % | Amerika: 20 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, der den Nachfragepool aus dem Ausbau und der Sanierung von Stromnetzen rekonstruiert und ihn dann über Mix- und Preisannahmen in Ausgaben für Mittelspannungstransformatoren umsetzt. Um die Gesamtsummen fundiert zu halten, wurden selektive Bottom-up-Prüfungen anhand von stichprobenartigen Umsatzaufteilungen von Lieferanten, Kanalgesprächen und ASP multipliziert mit plausiblen Stückzahlen für Schlüsselanwendungen durchgeführt.

Die Eingabegrößen wurden ausgewählt, weil sie Jahr für Jahr verfolgt werden können, ohne auf schwer zugängliche Daten angewiesen zu sein. In diesem Markt stützt sich das Modell auf Indikatoren wie die Richtung der T&D-Investitionsausgaben von Versorgungsunternehmen, Zuwächse bei Elektrifizierung und industriellen Anschlüssen, das Tempo der Integration erneuerbarer Energien und der Umspannwerksaufrüstung, Verschiebungen im Mix zwischen Öl- und Trockentransformatoren sowie durch Lieferzeiten bedingte Lieferverzögerungen, die den Umsatzzeitpunkt verändern. Wo eine Bottom-up-Sicht für kleinere lokale Lieferungen unvollständig war, wurden Lücken durch die Anwendung regionsspezifischer Abdeckungsfaktoren geschlossen, die in Interviews validiert und anschließend anhand von Handelsbewegungen und Beschaffungsmustern der Versorgungsunternehmen erneut überprüft wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Basisszenario mit einigen praktischen Treibern flexibel angepasst werden kann, einschließlich Budgets zur Netzmodernisierung, Ersatzintensität und der erwarteten ASP-Entwicklung. Die Szenarien wurden mit dem abgestimmt, was Branchenteilnehmer als realistische Bandbreiten für Auftragseingänge, Projektverzögerungen und Preisnormalisierung über den Prognosezeitraum beschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, die die modellierten Gesamtsummen mit unabhängigen Signalen vergleichen und dann Ausreißer zur weiteren Prüfung markieren. Wenn das Ergebnis einer Region zu hoch oder zu niedrig erschien, wurden die Annahmen überarbeitet, und es wurden klärende Gespräche zu Mix, Preisgestaltung oder Zeitplanung angestoßen, damit sich dasselbe Problem nicht in die Prognose übertrug.

Vor der endgültigen Freigabe durchlaufen Modell und Erzählung mehrstufige Analystenprüfungen, einschließlich Abweichungsprüfungen über die Jahre hinweg und Konsistenzprüfungen gegenüber der bekannten Richtung der Netzinvestitionen. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, die Preisgestaltung, Versorgungsverfügbarkeit oder Projektzeitpläne verändern können, werden zwischenzeitliche Aktualisierungen vorgenommen. Kurz vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Mittelspannungstransformatoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Mittelspannungstransformatoren können weit voneinander abweichen, selbst wenn das Thema identisch erscheint, weil die zugrunde liegenden Zählregeln nicht immer dieselben sind. Unterschiede ergeben sich in der Regel daraus, wie jede Studie Spannungsgrenzen behandelt, welche Transformatorfamilien einbezogen werden und ob der Wert bei Lieferung, Auftragsbuchung oder installierten Projektausgaben erfasst wird.

Belege wie der Anstieg von 2025 auf 2026 auf der Berichtsseite sowie Gegenprüfungen der Kaufzyklen von Endnutzern und der Richtung regionaler Netzinvestitionen sind die Kontrollen, die die Schätzung von Mordor Intelligence an tatsächliche Umsätze mit Mittelspannungstransformatoren binden, statt an Gesamtsummen benachbarter elektrischer Ausrüstung. Ein weiterer häufiger Treiber ist die Behandlung des ASP, wobei einige Schätzungen einen linearen Preisanstieg annehmen, obwohl das Feedback aus Interviews häufig auf mixbedingte Schwankungen zwischen Öl- und Trockeneinheiten sowie Zeiteffekte durch lange Lieferzeiten hinweist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 22,58 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 14,18 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und eine andere Segmentierungslinse, die einengen kann, was als Mittelspannung gezählt wird, und die Werterfassung kann je nach Auslegung von Montage- und Anwendungsaufteilungen zu einem kleineren Nachfragepool tendieren. |

| Branchenverlag B | 21,23 Mrd. USD (2025) | Die Wahl des Basisjahres und Annahmen zur Preisentwicklung können das implizite Niveau für 2026 verschieben, und die Grenze zwischen dem Wert der Transformatorenlieferung und breiteren Projektausgaben ist nicht immer klar getrennt. |

Praktisch betrachtet lässt sich die Streuung der veröffentlichten Werte größtenteils auf die Wahl des Jahres, die Umfangsgrenzen dessen, was als Mittelspannungstransformator gilt, und die Behandlung von Preisgestaltung und Zeitplanung bei langen Lieferzeiten zurückführen. Indem das Modell an beobachtbaren Nachfragesignalen verankert bleibt und Mix- sowie ASP-Logik anschließend durch Interviews bestätigt werden, bleibt die endgültige Schätzung auf klare, bei jeder Aktualisierung wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Mittelspannungstransformatoren im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 31,63 Milliarden USD erreichen und mit einer CAGR von 6,97 % wachsen.

Welche Region führt die aktuelle Nachfrage nach Mittelspannungstransformatoren an?

Der Asien-Pazifik-Raum nimmt die Spitzenposition mit einem Umsatzanteil von 48,90 % im Jahr 2025 und dem schnellsten CAGR-Ausblick von 7,63 % ein.

Warum gewinnen luftgekühlte Transformatoren an Bedeutung?

Sie reduzieren das Brandrisiko, vereinfachen die Genehmigungsverfahren und erfüllen strengere Umweltstandards, was zu einer CAGR von 7,75 % bis 2031 führt.

Was treibt das Wachstum im gewerblichen Segment an?

Hypergroße Rechenzentren und Elektrofahrzeug-Ladedepots schaffen hochdichte Lastzentren und steigern die gewerbliche Nachfrage mit einer CAGR von 8,12 %.

Wie lang sind die heutigen Lieferzeiten für Transformatoren?

Standard-Mittelspannungseinheiten können Lieferzeiten von 115–130 Wochen erfordern, wobei größere Nennleistungen 200 Wochen überschreiten können.

Welche Unternehmen bauen ihre Kapazitäten in Nordamerika aus?

Hitachi Energy, HD Hyundai Electric und Siemens Energy haben jeweils bedeutende Investitionen angekündigt, um die regionalen Lieferzeiten zu verkürzen.

Seite zuletzt aktualisiert am: