Marktgröße und Marktanteil für smarte Transformatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.46 Milliarden US-Dollar |

| Marktgröße (2031) | 8.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

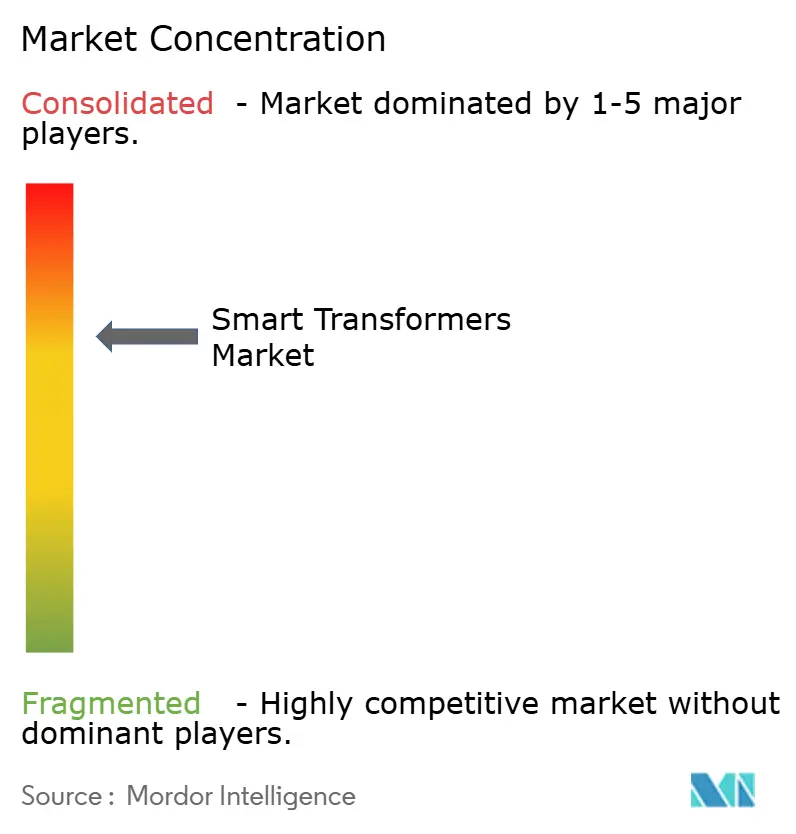

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für smarte Transformatoren von Mordor Intelligence

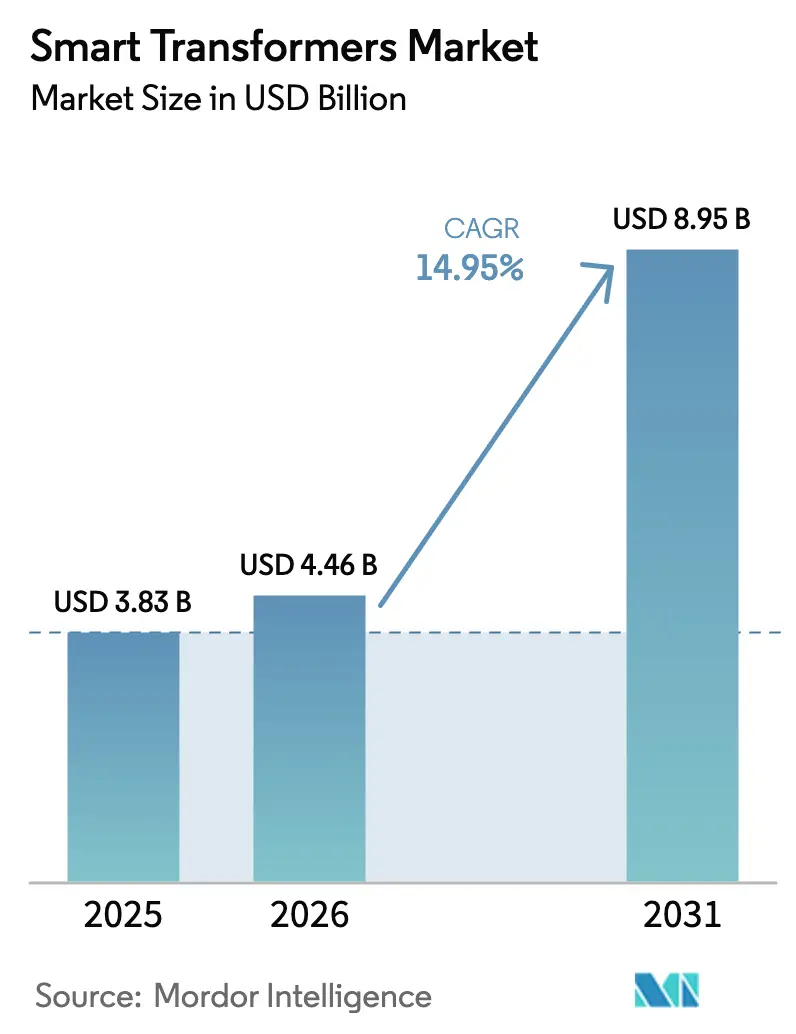

Die Marktgröße für smarte Transformatoren wird voraussichtlich von 3,83 Milliarden USD im Jahr 2025 auf 4,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 8,95 Milliarden USD bei einer CAGR von 14,95 % über 2026–2031 erreichen.

Versorgungsunternehmen wechseln von reaktiver Wartung zu Echtzeit-Netzintelligenz und integrieren Sensoren, cybersichere Kommunikation sowie automatisierte Spannungsregelung direkt in ihre Transformatorenflotten. Staatliche Dekarbonisierungsmandate und die Elektrifizierung des Güterschienenverkehrs verkürzen Projektzeitpläne, während die Welle der Ersetzungen von Eisenkerngeräten aus den 1970er und 1980er Jahren einen einmaligen Beschaffungszyklus geschaffen hat, der digital native Designs begünstigt. Hardware erfasst nach wie vor den größten Teil der Ausgaben, doch Abonnement-Software und Analyseplattformen übertreffen das Wachstum physischer Geräte, da Versorgungsunternehmen auf ergebnisbasierte Serviceverträge umsteigen. Asien-Pazifik führt die Nachfrage an, gestützt auf Chinas provinzielle Ausschreibungen zur Netzmodernisierung und Indiens Rollout von Smart Cities, während der Marktimpuls in Nordamerika von föderalen Steuergutschriften abhängt, die die Aufpreise für intelligente Anlagen ausgleichen. Die Wettbewerbsintensität bleibt moderat: Die fünf größten Anbieter halten zusammen einen Anteil von 48 %, doch regionale Spezialisten gewinnen Aufträge für Verteilungsklassen, indem sie IoT-Gateways mit Standardkernen bündeln und Marktführer um 20–25 % unterbieten.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Verteilungstransformatoren im Jahr 2025 einen Marktanteil von 63,3 % am Markt für smarte Transformatoren, während Festkörper-Leistungselektronikeinheiten bis 2031 voraussichtlich mit einer CAGR von 21,4 % wachsen werden.

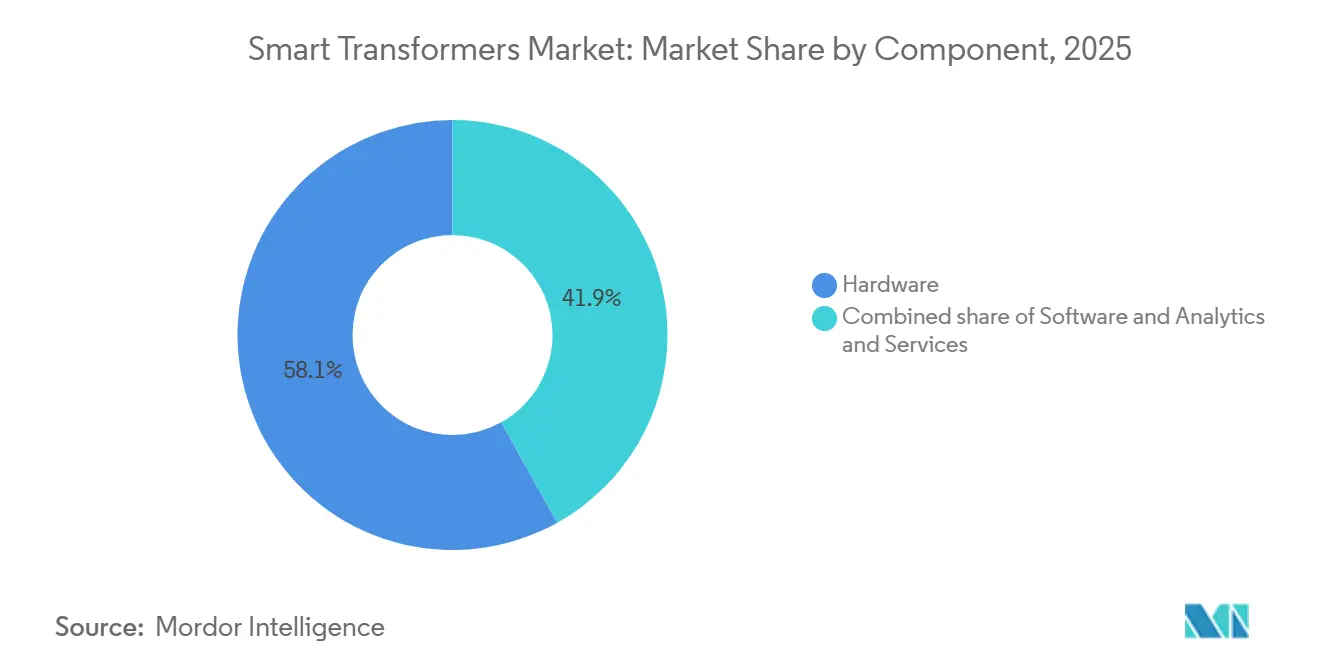

- Nach Komponente dominierte Hardware mit einem Umsatzanteil von 58,1 % im Jahr 2025, doch Software- und Analyseplattformen werden voraussichtlich mit einer CAGR von 17,3 % wachsen – dem schnellsten Wachstum unter allen Komponenten.

- Nach Spannungsklasse erfassten Einheiten unter 69 kV im Jahr 2025 einen Anteil von 53,2 % an der Marktgröße für smarte Transformatoren und werden voraussichtlich mit einer CAGR von 15,2 % über 2026–2031 wachsen.

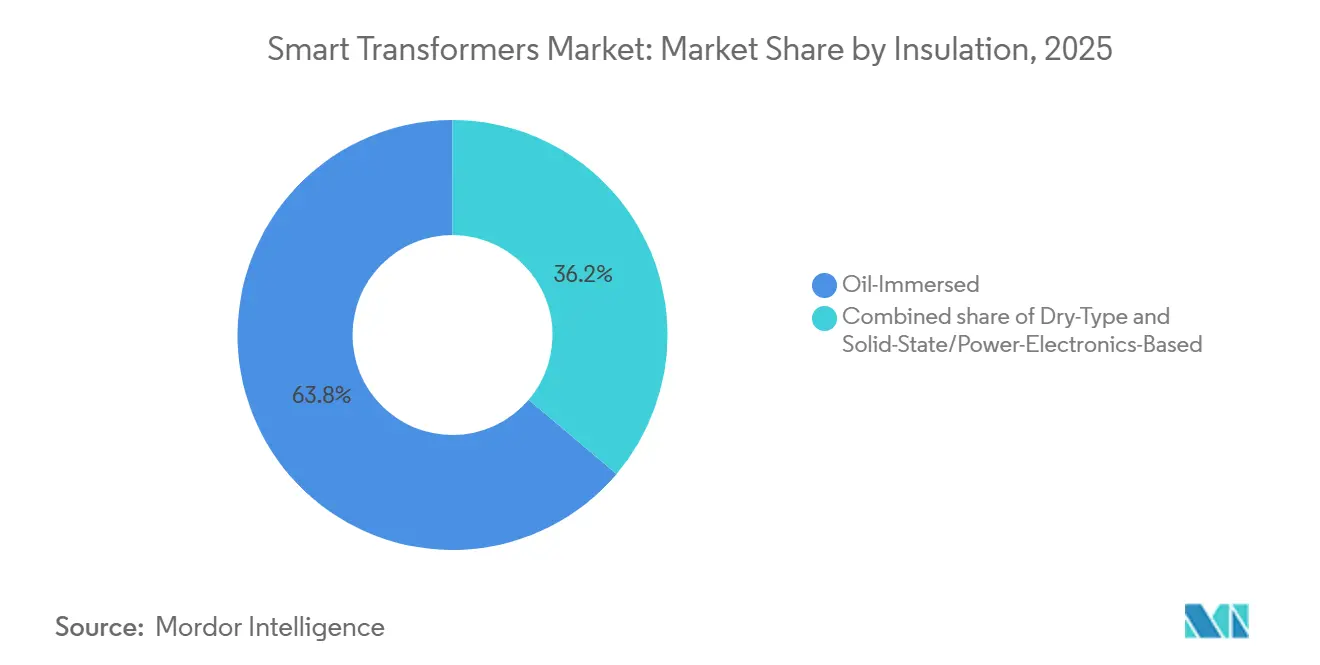

- Nach Isolierung führte das ölgefüllte Segment mit einem Anteil von 63,8 % im Jahr 2025, während das Festkörper-/Leistungselektronik-basierte Segment voraussichtlich am schnellsten mit einer CAGR von 21,4 % bis 2031 wachsen wird.

- Nach Phase hielt das Dreiphasensegment im Jahr 2025 einen Marktanteil von 83 % und wird voraussichtlich mit einer CAGR von 15,3 % über 2026–2031 wachsen.

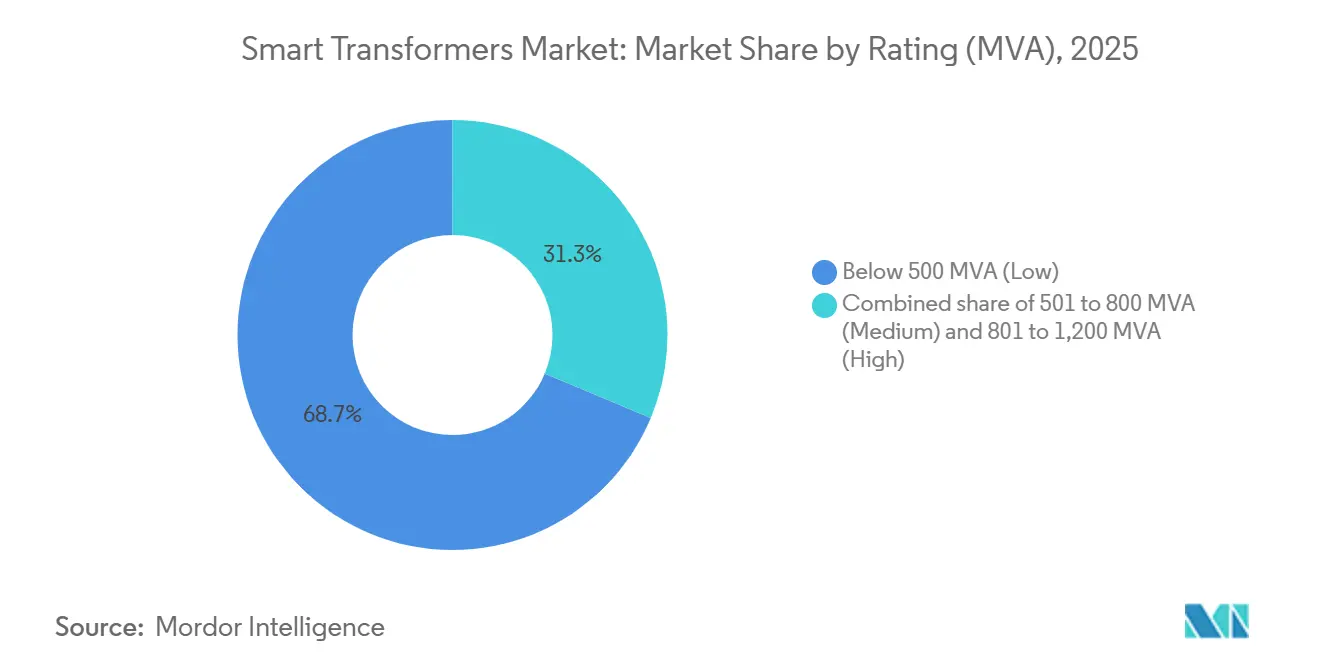

- Nach Nennleistung (MVA) dominierte der Bereich unter 500 MVA (niedrig) mit einem Anteil von 68,7 % im Jahr 2025 und wird voraussichtlich mit einer CAGR von 15,7 % wachsen – dem schnellsten Wachstum bis 2031.

- Nach Anwendung ist die Infrastruktur für EV-Schnellladung das am schnellsten wachsende Segment mit einer CAGR von 19,6 %, während Einsätze im Bereich intelligenter Versorgungsnetze im Jahr 2025 den größten Umsatzanteil von 54,4 % hielten.

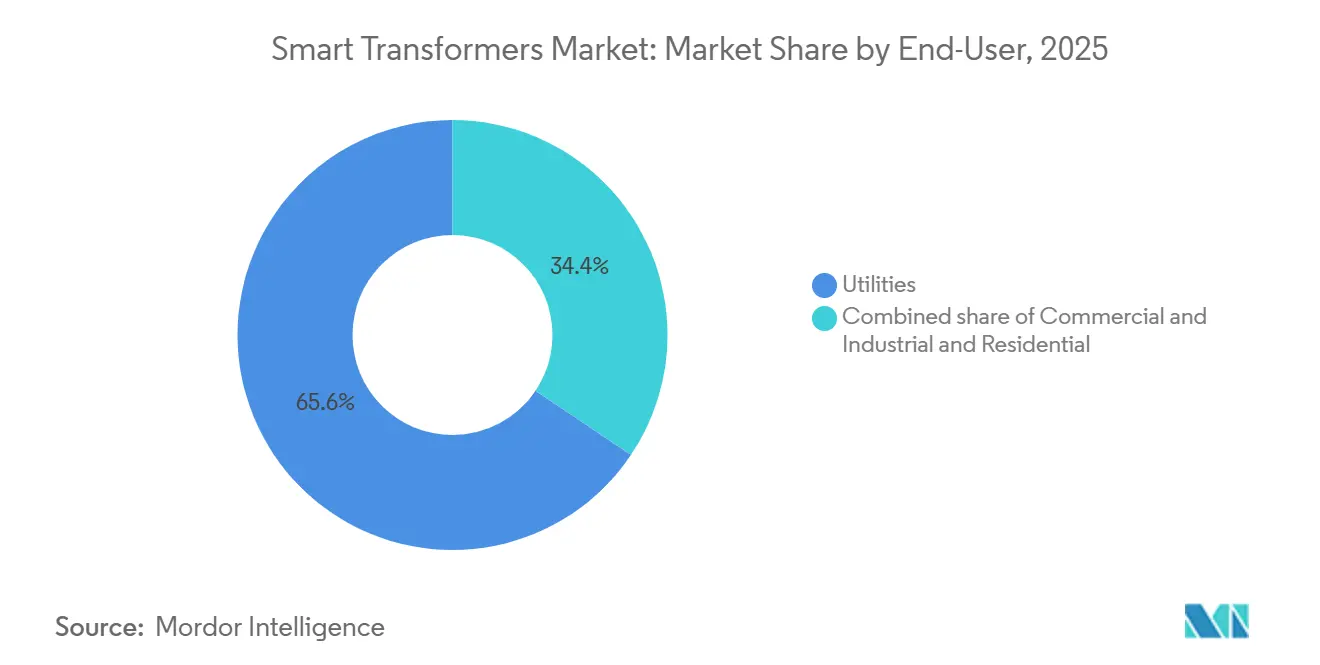

- Nach Endnutzer erfassten Versorgungsunternehmen im Jahr 2025 einen Anteil von 65,6 % an der Marktgröße für smarte Transformatoren und werden voraussichtlich mit 15,8 % bis 2031 wachsen.

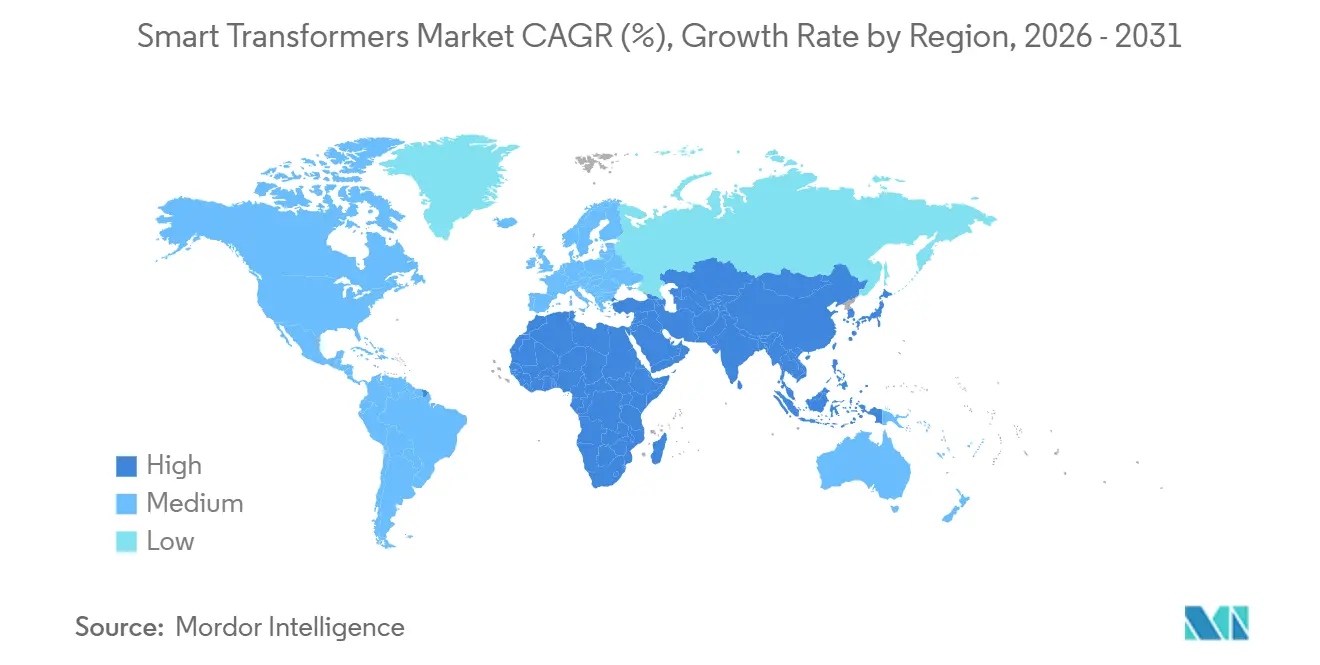

- Nach Geografie führte Asien-Pazifik mit 44,2 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 16,7 % wachsen – dem schnellsten regionalen Tempo bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für smarte Transformatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung alternder Netzinfrastruktur | 3.2% | Weltweit, Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Spannungsvolatilität durch Integration erneuerbarer Energien | 2.8% | Weltweit, konzentriert in APAC und EU | Kurzfristig (≤2 Jahre) |

| Staatliche Förderung intelligenter Netze steigt | 2.5% | Nordamerika, EU, China, Indien | Mittelfristig (2–4 Jahre) |

| Einführung KI-basierter Predictive Maintenance | 1.9% | Weltweit, frühe Gewinne in Nordamerika und Japan | Langfristig (≥4 Jahre) |

| Mandate für cybersichere Umspannwerke | 1.6% | Nordamerika, EU, Australien | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Güterverkehrskorridoren auf der Schiene | 1.4% | Indien, Brasilien, Südostasien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung alternder Netzinfrastruktur

Nordamerikanische und europäische Versorgungsunternehmen betreiben Flotten, bei denen 38 % der Verteilungstransformatoren älter als 35 Jahre sind – ein Schwellenwert, ab dem das Risiko mechanischer Ausfälle und die Versicherungsprämien stark ansteigen. Das U.S. Department of Energy hat im Jahr 2024 3,5 Milliarden USD in die Modernisierung von Umspannwerken investiert und dabei Förderkriterien auf digitale Zwillinge ermöglichende Transformatoren ausgerichtet, die eine Live-Simulation der thermischen Alterung ermöglichen.[1]Australian Energy Market Operator, "Wechselrichterstandards für Erneuerbare-Energie-Zonen," aemo.com.au In Deutschland plant TenneT, bis 2028 420 Hochspannungseinheiten zu ersetzen, und besteht auf IEC-61850-Interoperabilität zur Vereinfachung von Multi-Vendor-Flotten. Diese beschleunigten Ausschreibungen verkürzen Lieferzeiten und begünstigen vertikal integrierte Anbieter mit eigener Stahl- und Wicklungsproduktion. Die IEC-61850-Konformität ist in europäischen Ausschreibungen faktisch zur Pflicht geworden, was das Integrationsrisiko senkt und ein einheitliches Datenschema für Überwachungssysteme festlegt.

Spannungsvolatilität durch Integration erneuerbarer Energien

Eine hohe Solar- und Windenergiepenetration verursacht Spannungsausschläge im Sekundenbruchteil, die die Regelkapazität mechanischer Stufenschalter übersteigen. Die NREL-Studie zu Versorgungsleitungen aus dem Jahr 2024 verzeichnete mehr als 200 tägliche Spannungsschwankungen über ±5 % des Nennwerts, wenn die momentane Solarenergiedurchdringung 30 % überschreitet.[2]U.S. Department of Energy, "Resilienz und Innovationspartnerschaften im Stromnetz," energy.gov Smarte Transformatoren mit Breitbandlücken-Wandlern absorbieren oder injizieren Blindleistung innerhalb von 10 Millisekunden und erhöhen die Aufnahmekapazität für erneuerbare Energien um bis zu 25 % ohne Neuverkabelung. Australiens Marktbetreiber schreibt nun IEEE-1547-2018-Funktionen für alle neuen Einheiten über 10 MVA in Erneuerbare-Energie-Zonen vor, was die Einführung in Queensland und Südaustralien beschleunigt.[3]National Renewable Energy Laboratory, "Spannungsausschläge in Versorgungsleitungen bei hoher Photovoltaikdurchdringung," nrel.gov Die regulatorische Verschiebung reduziert Abregelungskosten und schafft Anreize für Versorgungsunternehmen, schnell reagierende Geräte anstelle statischer Kompensationsbänke einzusetzen.

Staatliche Förderung intelligenter Netze steigt

China hat im Rahmen seines 14. Fünfjahresplans 280 Milliarden RMB (39 Milliarden USD) für die Digitalisierung des Stromnetzes bereitgestellt, wobei fast ein Viertel für Transformatorenaufrüstungen vorgesehen ist. Indiens überarbeitetes Verteilungssektorsystem widmet 310 Milliarden INR (3,7 Milliarden USD) der Integration intelligenter Zähler, die auf AMI-fähige Transformatoren angewiesen sind. Die EU-Fazilität „Connecting Europe” genehmigte 2024 1,8 Milliarden Euro für grenzüberschreitende Netze und verlangt NIS2-konforme Cybersicherheitsfunktionen bis auf Komponentenebene.[4]Europäische Kommission, "Vergaben der Fazilität Connecting Europe," europa.eu In den Vereinigten Staaten verkürzt eine Steuergutschrift von 30 % im Rahmen des Inflation Reduction Act die Amortisationszeiten für intelligente Anlagen von 9 Jahren auf unter 6 Jahre. Diese steuerlichen Anreize erhöhen das Ranking der Software-Lebenszyklusunterstützung auf etwa ein Viertel der Gesamtbetriebskosten bei Ausschreibungsbewertungen.

Einführung KI-basierter Predictive Maintenance

Auf Daten zu gelöstem Gas, Teilentladungen und Temperatur trainierte Machine-Learning-Modelle sagen Ausfälle nun 6–12 Monate im Voraus vorher, sodass Versorgungsunternehmen Wartungsarbeiten in Zeiten geringer Nachfrage planen und Notfallersetzungen vermeiden können, die dreimal so viel kosten wie geplante Maßnahmen. Hitachi Energys Lumada-Plattform überwacht weltweit mehr als 14.000 Einheiten und meldet eine Genauigkeit von 92 % bei Prognosen zu Wicklungs-Hotspots. Siemens verzeichnete 2024 einen Anstieg der wiederkehrenden Analyseabonnements um 41 %, da Versorgungsunternehmen von Dauerlizenzmodellen auf nutzungsbasierte Abrechnung umsteigen. In Transformatorenschränken eingebettete Edge-Computing-Module beseitigen Cloud-Latenzprobleme, die für isolierte Mikronetze kritisch sind. Regulierungsbehörden holen auf: Die Entwurfsrichtlinien der NERC aus dem Jahr 2024 akzeptieren KI-gestützte Zustandsüberwachung als Ersatz für intervallbasierte Wartung, sofern die Modelle mindestens drei saisonale Zyklen abdecken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu konventionellen Einheiten | -2.1% | Weltweit, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Cyberrisiko auf Transformatorenebene | -1.3% | Nordamerika, EU, kritische Infrastrukturzonen | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit SiC-Bauelementen | -1.8% | Weltweit, Versorgung konzentriert in Japan und USA | Kurzfristig (≤2 Jahre) |

| Zertifizierungsengpässe in Versorgungsunternehmensspezifikationen | -1.1% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen im Vergleich zu konventionellen Einheiten

Smarte Transformatoren kosten 1,8- bis 2,3-mal mehr als herkömmliche ölgefüllte Designs, was kommunale Versorgungsunternehmen mit engen Tarifgrenzen vor Herausforderungen stellt. EPRI-Preisdaten aus dem Jahr 2024 zeigten 420.000–510.000 USD für eine 25-MVA-Smarteinheit gegenüber 185.000–220.000 USD für ein Standardgerät. Lebenszykluseinsparungen entstehen erst nach dem siebten Jahr – zu weit entfernt für Versorgungsunternehmen, die an interne Renditehürden von 12–15 % gebunden sind. Anbieter erproben nun Leasing- und Transformer-as-a-Service-Modelle, die CAPEX in OPEX umwandeln, Bilanzen glätten, aber Vertragsmanagementkomplexität hinzufügen. Abschreibungspläne, die auf 40-jährige Lebensdauern ausgelegt sind, kollidieren mit 12–15-jährigen Hardware-Erneuerungszyklen, was das Risiko gestrandeter Kosten birgt und die Beschaffung verlangsamt.

Cyberrisiko auf Transformatorenebene

Intelligente Transformatoren schaffen Einstiegspunkte auf Geräteebene in kritische Infrastrukturen. Versorgungsunternehmen in den USA und der EU müssen die Einhaltung der NIS2- und NERC-CIP-Richtlinien zertifizieren, was Ausschreibungszyklen verlängert und Kosten für kontinuierliches Patch-Management schichtet. Eine SANS-Umfrage aus dem Jahr 2025 ergab, dass 62 % der Versorgungsunternehmen den Rollout intelligenter Geräte verzögerten, bis die Standortabnahmetests der Einbruchserkennungsfunktionalität abgeschlossen waren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Verteilungseinheiten sichern das Volumen, Festkörpernische beschleunigt sich

Verteilungstransformatoren erfassten 63,3 % der Lieferungen im Jahr 2025 und sicherten den größten Marktanteil für smarte Transformatoren; sie werden voraussichtlich bis 2031 mit einer CAGR von 16,0 % wachsen. Niedrigere Spannungsnennwerte, modulare Bauformen und einfache Feldnachrüstungen machen Verteilungseinheiten zum Einstiegspunkt für Netzrandintelligenz in städtischen und ländlichen Versorgungsleitungen. Versorgungsunternehmen nutzen Prepaid-Zähler und integrierte IoT-Telemetrie, um nicht-technische Verluste zu reduzieren – eine Fähigkeit, die bei Leistungsklasseninstallationen selten benötigt wird. Leistungstransformatoren über 69 kV liegen mit einer CAGR von 12,8 % zurück, da ihre 45–50-jährigen Lebensdauern und strengen dielektrischen Toleranzen Nachrüstungen erschweren. Die Marktgröße für smarte Transformatoren im Bereich der Verteilungseinheiten wird voraussichtlich stark wachsen, da alternde Flotten mit städtischem Lastwachstum und der Durchdringung dezentraler Energieressourcen zusammentreffen.

Festkörper-Leistungselektronikeinheiten bleiben unter einstelliger Durchdringung, weisen jedoch die steilste Wachstumskurve auf. Feldversuche in Japan und Deutschland bestätigen die Spannungsregelungsgenauigkeit und führen softwaredefinierten Umspannwerkskonzepten ein, die mechanische Stufenschalter umgehen. Da die Kosten für Siliziumkarbid sinken, planen Anbieter modulare Nachrüstungen, die konventionelle Kerne in hybride digitale Anlagen umwandeln, gebundenes Kapital erhalten und gleichzeitig erweiterte Funktionalität freischalten. Dieser hybride Weg unterstützt die Marktakzeptanz smarter Transformatoren bei risikoaversen Versorgungsunternehmen.

Nach Komponente: Software-Umsatzströme gestalten die Anbieterökonomie neu

Hardware dominierte im Jahr 2025 mit einem Umsatzanteil von 58,1 %, doch abonnementbasierte Analyseplattformen verzeichnen bis 2031 eine CAGR von 17,3 %. OEMs bündeln nun Cloud-Dashboards, Edge-Firmware und Cybersicherheitsupdates als separate SKUs und entkoppeln Gewinnpools von einmaligen Hardwareverkäufen. Die Marktgröße für smarte Transformatoren im Softwarebereich ist noch bescheiden, erzielt jedoch Bruttomargen von über 70 %, was Marktführer dazu veranlasst, Verkaufsanreize auf Attach-Raten auszurichten.

Dienstleistungen, Installation, Inbetriebnahme und Ferndiagnose wachsen mit einer CAGR von 14,1 % und umfassen zunehmend leistungsbasierte Garantien, die Ausfallstrafen auf Anbieter verlagern. Große Marktteilnehmer betreiben rund um die Uhr Diagnosezentren mit Reaktionsfenstern von unter 4 Stunden – ein Differenzierungsmerkmal, das mittelgroße Unternehmen kaum erreichen können. Diese Serviceorientierung erhöht den Lebenszeitwert und bindet Kunden an proprietäre Ökosysteme, was das Marktwachstum für smarte Transformatoren auch dann unterstützt, wenn Hardware zur Massenware wird.

Nach Spannungsklasse: Verteilungsspannung dominiert, Höchstspannungsnennwerte bleiben vorsichtig

Transformatoren unter 69 kV erfassten im Jahr 2025 einen Umsatzanteil von 53,2 % und werden voraussichtlich mit einer CAGR von 15,2 % wachsen, was die hohe Dichte städtischer Versorgungsleitungen und die steigende Durchdringung von Dachsolaranlagen widerspiegelt. Teilübertragungs- und Hochspannungsklassen wachsen etwas langsamer, da sie aufgerüstet werden, um bidirektionale Leistungsflüsse zu bewältigen. Die Marktgröße für smarte Transformatoren im Höchstspannungsbereich hinkt aufgrund konservativer Risikobereitschaft der Versorgungsunternehmen und maßgeschneiderter Technik, die modulare Nachrüstungen einschränkt, hinterher.

Skaleneffekte in der Verteilungsklasse ermöglichen massenproduzierte Sensorbaugruppen, die mit IEC 61850 kompatibel sind, während Höchstspannungsgeräte häufig individuelle Firmware und Isolierungskoordinationsstudien erfordern. Chinas Pilotprojekt mit 1.000-kV-Smarteinheiten könnte die Einführung beschleunigen, wenn sich die frühe Zuverlässigkeit als solide erweist, und nach 2028 eine weitere Schicht an Marktchancen für smarte Transformatoren erschließen.

Nach Isolierung: Ölgefüllte Einheiten behalten die Mehrheit, Festkörperdesigns gewinnen an Tempo

Ölgefüllte Produkte halten einen Anteil von 63,8 %, da Mineralöl das kosteneffektivste Dielektrikum für hohe Leistungsnennwerte bleibt. Trockentyp-Einheiten sichern einen Anteil von 28 % und werden in Krankenhäusern, Rechenzentren und Offshore-Umspannwerken bevorzugt, wo Brand- oder Umweltrisiken den Effizienzabgleich überwiegen. Festkörpertopologien machen heute weniger als 8 % der Marktgröße für smarte Transformatoren aus, wachsen jedoch mit einer CAGR von 21,4 % dank sofortiger Spannungsregelung und Oberwellenfilterung.

Umweltpolitik beschleunigt den Wandel: Die EU-Erweiterung der F-Gas-Verordnung drängt Versorgungsunternehmen zu biologisch abbaubaren natürlichen Estern, während Rechenzentrumsbetreiber Trockentyp-Designs wegen der Brandsicherheit schätzen. Pilotprojekte von Hitachi Energy und Siemens belegen die Zuverlässigkeit von Festkörperlösungen im Feld, und da sich Engpässe in der Halbleiterversorgung auflösen, werden Versorgungsunternehmen zunehmend Leistungselektronikfähigkeiten in neuen Ausschreibungen spezifizieren, was die Marktdurchdringung smarter Transformatoren vertieft.

Nach Phase: Dreiphasendominanz setzt sich fort, Einphasig unterstützt ländliches Wachstum

Dreiphasige Konfigurationen machten im Jahr 2025 83 % der Lieferungen aus und werden bis 2031 mit einer CAGR von 15,3 % wachsen, womit sie den Kern der Nachfrage im Markt für smarte Transformatoren erhalten. Ausgeglichene Lasthandhabung und niedrigere Kosten pro MVA halten Dreiphaseneinheiten als Standard für Industrie- und Versorgungsleitungen. Einphaseneinheiten machen zwar nur 17 % des Volumens aus, wachsen jedoch mit einer CAGR von 13,1 % dank ländlicher Elektrifizierungsprogramme in Asien und Mikronetz-Einsätzen in Nordamerika.

Indiens Saubhagya-Programm hat bereits Millionen von einphasigen smarten Transformatoren mit diebstahlsicherer Prepaid-Zählung ausgerollt. Nordamerikanische Versorgungsunternehmen integrieren unterdessen Lichtbogenfehlererkennung in zweipolige Wohneinheiten, um das Waldbrandrisiko zu mindern. Diverse Phasenarchitekturen erweitern somit die Marktadressierbarkeit smarter Transformatoren über Geografien und Netztopologien hinweg.

Nach Nennleistung (MVA): Niedrige Nennwerte führen, mittlere und hohe Nennwerte dienen dem Backbone

Transformatoren unter 500 MVA lieferten im Jahr 2025 einen Umsatzanteil von 68,7 % und werden voraussichtlich mit einer CAGR von 15,7 % wachsen, was mit modularen Verteilungsinvestitionen übereinstimmt. Mittlere und hohe Nennwerte wachsen langsamer aufgrund längerer Beschaffungs- und Werkstest-Zyklen, doch digitale Zwillingsmodellierung und faseroptische Sensorintegration erschließen inkrementelle Marktgewinne für smarte Transformatoren auch bei Anlagen über 800 MVA.

Hochleistungseinheiten stehen vor Wärmemanagementherausforderungen bei der Einbettung von Sensoren, was spezialisierte Isolierungskoordination erfordert. Chinas State Grid erprobt digitale Zwillinge an 1.000-MVA-Einheiten mit dem Ziel, die Nutzungsdauer um bis zu ein Jahrzehnt zu verlängern. Containerisierte Pakete unter 500 MVA für die Katastrophenwiederherstellung stellen eine schnell einsetzbare Nische dar, die die Netzwiederherstellung nach Stürmen in Nordamerika und Asien unterstützt.

Nach Anwendung: Intelligentes Stromnetz führt, EV-Laden wächst stark

Projekte für intelligente Versorgungsnetze erfassten im Jahr 2025 einen Umsatzanteil von 54,4 % und bilden die Grundlage der Basismärkte für smarte Transformatoren. Die Infrastruktur für EV-Schnellladung ist die herausragende Anwendung und wächst mit einer CAGR von 19,6 %, da 350-kW-Ladestationen eine Spannungsstabilisierung im Subzyklusbereich erfordern. Die Elektrifizierung von Traktionslokomotiven beschleunigt sich ebenfalls und fügt Rekuperationsfähigkeiten hinzu, die die Energiekosten der Eisenbahn um zig Millionen jährlich senken.

Industrielle Stromqualitätssysteme in Halbleiterfabriken und Rechenzentren treiben stetiges Wachstum voran, da Transformatoren mit Oberwellenfilterung erworben werden, die empfindliche Prozesse schützen. Teslas V4-Supercharger-Spezifikationen für 20 % temporäre Überlastkapazität verdeutlichen, wie EV-Hochlastladung die Designgrenzen von Transformatoren prägt und die Marktdifferenzierung smarter Transformatoren stärkt.

Nach Endnutzer: Versorgungsunternehmen dominieren, Gewerbe- und Industriekunden gewinnen an Boden

Versorgungsunternehmen kontrollierten im Jahr 2025 einen Anteil von 65,6 % der Ausgaben und wuchsen mit einer CAGR von 15,8 %, geleitet von Netzmodernisierungsmandaten und dem Zyklus alternder Flotten. Gewerbe- und Industriekunden, die nun einen Anteil von 28 % halten, setzen auf standortinterne Mikronetze und Stromqualitätslösungen, was das Marktvolumen für smarte Transformatoren mit einer CAGR von 13,9 % steigert. Die Wohnbereichsnutzung bleibt marginal, schreitet jedoch voran, da die Einführung von Batteriespeichern einen Inselbetriebsschutz erfordert.

Versorgungsunternehmen bewerten Anbieter nach Gesamtbetriebskosten und garantierten Ersatzteilen, während Gewerbe- und Industriekunden Amortisation und Vermeidung von Strafen für Leistungsfaktor- und Oberwellennichtkonformität priorisieren. Gemeinschaftliche Solarpilotprojekte, die den Wohnbedarf hinter versorgungsunternehmensbetriebenen smarten Transformatoren bündeln, könnten ein größeres Haushaltssegment erschließen, ohne einzelne Hausbesitzer mit Netzanschlussunterlagen zu belasten.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 44,2 % des globalen Umsatzes im Markt für smarte Transformatoren und wird voraussichtlich bis 2031 mit einer CAGR von 16,7 % wachsen. Chinas State Grid vergab im dritten Quartal 2024 Verträge für 87.000 IoT-fähige Verteilungseinheiten und priorisierte dabei lokale Anbieter gemäß Inhaltsregeln. Indiens staatliche Verteilungsunternehmen beschaffen nun jährlich rund 120.000 Smarteinheiten, um Verlustsenkungsziele zu erreichen. Japan und Südkorea sind Vorreiter bei Festkörperpilotprojekten und erzielen eine Umwandlungseffizienz von 97,8 %, während ASEAN-Regierungen einphasige Prepaid-Transformatoren einsetzen, um nicht-technische Verluste zu reduzieren.

Nordamerika hielt im Jahr 2025 einen Anteil von 26 %, angetrieben durch 65 Milliarden USD an föderaler Netzfinanzierung und eine Steuergutschrift von 30 %, die effektive CAPEX-Aufpreise senkt. Die Waldbrandminderung prägt Transformatorenspezifikationen in Kalifornien und Texas und erfordert Lichtbogenfehlererkennung und Ferntrennschalter. Kanada bestellt Einheiten mit synthetischem Ester, die für –50 °C in arktischen Klimazonen ausgelegt sind, und Mexikos CFE verfolgt smarte Transformatoren, um bis 2027 nicht-technische Verluste von 25 % zu reduzieren. IEEE- und ANSI-Zertifizierungen verlängern kommerzielle Markteinführungen um bis zu zwei Jahre und dämpfen das Marktwachstum für smarte Transformatoren im Vergleich zu Asien moderat.

Europa machte im Jahr 2025 21 % des Umsatzes aus, wobei Deutschland, das Vereinigte Königreich und Frankreich 58 % des regionalen Umsatzes erwirtschafteten. EU-Finanzierung schreibt NIS2-Cybersicherheit und Ökodesign-Effizienzgrenzen vor, die amorphe Metallkerne faktisch vorschreiben. Süd- und osteuropäische Länder wachsen schneller – mit einer CAGR von 14–16 % – dank Kofinanzierung durch Kohäsionsfonds. Strenge Preiskontrollrahmen schaffen Anreize für lebensdauerverlängernde Funktionen wie Fehlerlokalisierung im Sekundenbruchteil, um Unterbrechungsstrafen zu minimieren. Insgesamt halten diversifizierte regulatorische Treiber den Markt für smarte Transformatoren in allen wichtigen europäischen Netzen im Wachstum.

Wettbewerbslandschaft

Der Markt für smarte Transformatoren weist eine moderate Konzentration auf; ABB, Siemens, Hitachi Energy, Schneider Electric und General Electric halten zusammen 48 % des Umsatzes im Jahr 2025. Regionale Herausforderer wie TBEA, Hyosung und CG Power gewinnen Ausschreibungen für Verteilungsklassen, indem sie IoT-Gateways mit wettbewerbsfähig bepreisten Kernen bündeln. Software-Monetarisierung ist nun strategisch: Wiederkehrende Analyseeinnahmen übersteigen bereits 12 % des Transformatorensegmentumsatzes bei führenden Anbietern und weisen Bruttomargen von über 65 % auf.

Strategische Schritte konzentrieren sich auf Kapazitätserweiterung und Joint Ventures. Hitachi Energy investiert 450 Millionen USD, um die indische Produktion zu verdoppeln, während Siemens und Schneider Daten von 28.000 Einheiten bündeln, um Vorhersagemodelle zu trainieren. Halbleiterunternehmen wie Wolfspeed integrieren sich durch Festkörpertransformatoren-Joint-Ventures in nachgelagerte Bereiche und komprimieren Wertschöpfungskettenebenen. Patentanmeldungen stiegen 2024 stark an, da ABB und Hitachi Energy Festkörpertopologien und faseroptische Sensorinnovationen schützen.

Cybersicherheitsnachweise differenzieren Angebote in Nordamerika und Europa, wo Versorgungsunternehmen obligatorische verschlüsselte SCADA-Anforderungen erfüllen müssen. Vertikale Integration – eigene Stahl- oder Waferproduktion – bietet Lieferzeitvorteile von 8–12 Wochen und puffert Rohstoffvolatilität. Die Landschaft spaltet sich auf: Skalenakteure monetarisieren Daten aus installierten Basen, während Nischenspezialisten auf Segmente mit rauen Umgebungsbedingungen, mobilen oder ultrahohen Spannungsanforderungen mit Anpassungsaufpreisen abzielen.

Marktführer im Bereich smarte Transformatoren

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company

Hitachi Energy Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: IONATE und JST haben ihre Zusammenarbeit zur Einführung des Hybrid Intelligent Transformer (HIT) auf dem US-Markt bekannt gegeben. Nach Angaben der Unternehmen ist diese Technologie darauf ausgelegt, Industrieanlagen, Rechenzentren und Netzbetreibern eine verbesserte Kontrolle über zunehmend volatile Leistungsflüsse zu bieten.

- Dezember 2025: Ingenieure in China haben den weltweit größten und leistungsstärksten smarten Gleichstromtransformator mit einer Kapazität von 750 Millionen Voltampere (MVA) vorgestellt. Diese Innovation zielt darauf ab, die Integration erneuerbarer Energien zu stabilisieren und das nationale Stromnetz zu stärken.

- Oktober 2025: WattEV gab die Markteinführung seines Festkörpertransformators (SST) bekannt, eines kompakten Mittelspannungs-Leistungsumwandlungssystems (MV-PCS), das die Bereitstellung von MCS-Schnellladegeräten erleichtern soll. Das teilweise von der California Energy Commission (CEC) finanzierte MV-PCS dient als Ersatz für herkömmliche Abwärtstransformatoren, Schaltanlagen und Niederspannungsgleichrichter.

- September 2025: Der brasilianische Motorenhersteller WEG gab eine Investition von 77 Millionen USD in eine US-amerikanische Anlage zur Herstellung von Spezialtransformatoren bekannt. Das Unternehmen strebt eine Kapazitätssteigerung der Anlage um 50 % an, angetrieben durch die wachsende Nachfrage nach Anwendungen der künstlichen Intelligenz in den USA.

Berichtsumfang des globalen Marktes für smarte Transformatoren

Der Markt für smarte Transformatoren ist segmentiert nach Typ, Komponente, Spannungsklasse, Isolierung, Phase, Nennleistung (MVA), Anwendung, Endnutzer und Geografie. Nach Typ ist der Markt in Verteilungstransformatoren und Leistungstransformatoren segmentiert. Nach Komponente ist der Markt in Hardware, Software und Analytik sowie Dienstleistungen segmentiert. Nach Spannungsklasse ist der Markt in Verteilung (unter 69 kV), Teilübertragung (69 bis 138 kV), Hochspannung (138 bis 345 kV) und Höchst-/Ultrahochspannung (über 345 kV) segmentiert. Nach Isolierung ist der Markt in ölgefüllte, Trockentyp- und Festkörper-/Leistungselektronik-basierte Transformatoren segmentiert. Nach Phase ist der Markt in Einphasig und Dreiphasig segmentiert. Nach Nennleistung (MVA) ist der Markt in unter 500 MVA (niedrig), 501 bis 800 MVA (mittel) und 801 bis 1.200 MVA (hoch) segmentiert. Nach Anwendung ist der Markt in intelligentes Stromnetz, Traktionslokomotive, EV-Schnellladeinfrastruktur, industrielle Stromqualitätssysteme und sonstige segmentiert. Nach Endnutzer ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Wohnbereich segmentiert. Der Bericht umfasst auch Marktgrößenschätzungen und -prognosen für den Markt für smarte Transformatoren in den wichtigsten Ländern dieser Regionen. Für jedes Segment wurden Marktgrößen und -prognosen in Wertangaben (USD) bereitgestellt.

| Verteilungstransformatoren |

| Leistungstransformatoren |

| Hardware |

| Software und Analytik |

| Dienstleistungen |

| Verteilung (unter 69 kV) |

| Teilübertragung (69 bis 138 kV) |

| Hoch (138 bis 345 kV) |

| Höchst-/Ultrahochspannung (über 345 kV) |

| Ölgefüllt |

| Trockentyp |

| Festkörper/Leistungselektronik-basiert |

| Einphasig |

| Dreiphasig |

| Unter 500 MVA (Niedrig) |

| 501 bis 800 MVA (Mittel) |

| 801 bis 1.200 MVA (Hoch) |

| Intelligentes Stromnetz |

| Traktionslokomotive |

| EV-Schnellladeinfrastruktur |

| Industrielle Stromqualitätssysteme |

| Sonstige |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Verteilungstransformatoren | |

| Leistungstransformatoren | ||

| Nach Komponente | Hardware | |

| Software und Analytik | ||

| Dienstleistungen | ||

| Nach Spannungsklasse | Verteilung (unter 69 kV) | |

| Teilübertragung (69 bis 138 kV) | ||

| Hoch (138 bis 345 kV) | ||

| Höchst-/Ultrahochspannung (über 345 kV) | ||

| Nach Isolierung | Ölgefüllt | |

| Trockentyp | ||

| Festkörper/Leistungselektronik-basiert | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Nennleistung (MVA) | Unter 500 MVA (Niedrig) | |

| 501 bis 800 MVA (Mittel) | ||

| 801 bis 1.200 MVA (Hoch) | ||

| Nach Anwendung | Intelligentes Stromnetz | |

| Traktionslokomotive | ||

| EV-Schnellladeinfrastruktur | ||

| Industrielle Stromqualitätssysteme | ||

| Sonstige | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Gewerbe und Industrie | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für smarte Transformatoren zwischen 2026 und 2031 prognostiziert?

Der globale Umsatz wird voraussichtlich mit einer CAGR von 14,95 % über 2026–2031 wachsen.

Wie hoch wird der weltweite Umsatz mit smarten Transformatoren bis 2031 sein?

Der Umsatz wird voraussichtlich im Jahr 2031 8,95 Milliarden USD erreichen.

Welche Region wird voraussichtlich das schnellste Wachstum der Nachfrage nach smarten Transformatoren verzeichnen?

Asien-Pazifik führt mit einer prognostizierten CAGR von 16,7 % bis 2031.

Wer dominiert derzeit die Wettbewerbslandschaft für smarte Transformatoren?

ABB, Siemens, Hitachi Energy, Schneider Electric und General Electric halten zusammen etwa 48 % des Umsatzes im Jahr 2025.

Wie lang ist die typische Amortisationszeit für den Kauf eines smarten Transformators in Nordamerika nach föderalen Steuergutschriften?

Die 30%ige Steuergutschrift des Inflation Reduction Act verkürzt die Amortisationszeit von neun Jahren auf unter sechs Jahre.

Seite zuletzt aktualisiert am: