Marktgröße und Marktanteil für Trockentransformatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

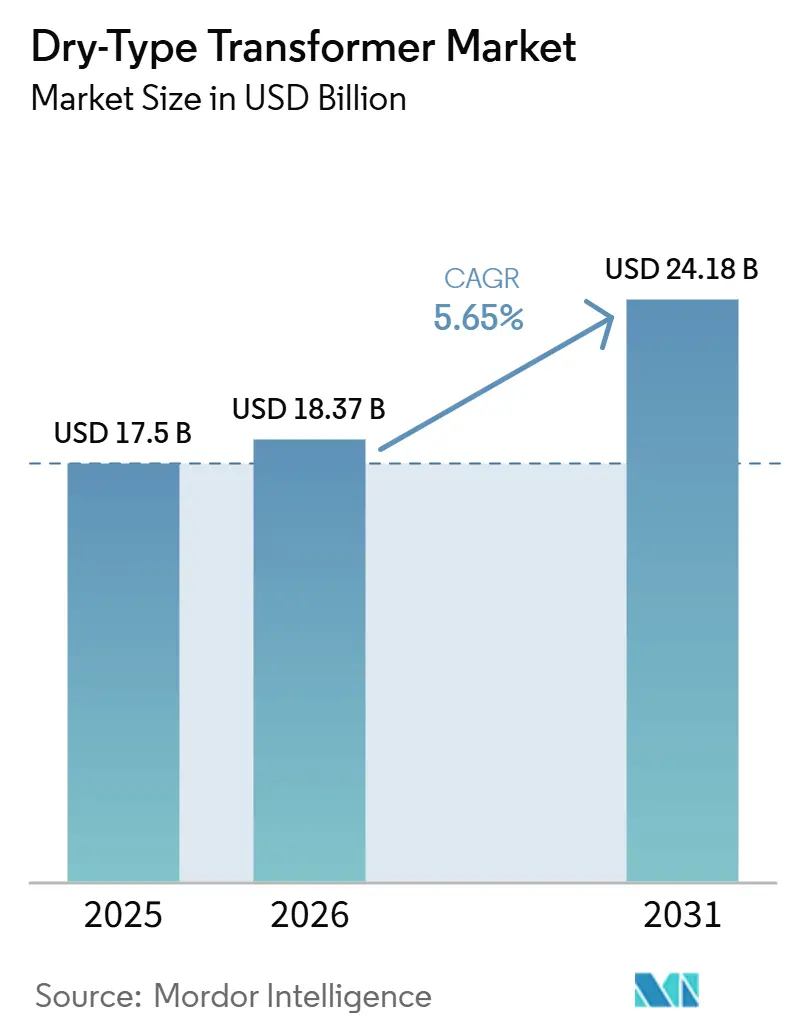

| Marktgröße (2026) | 18.37 Milliarden US-Dollar |

| Marktgröße (2031) | 24.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

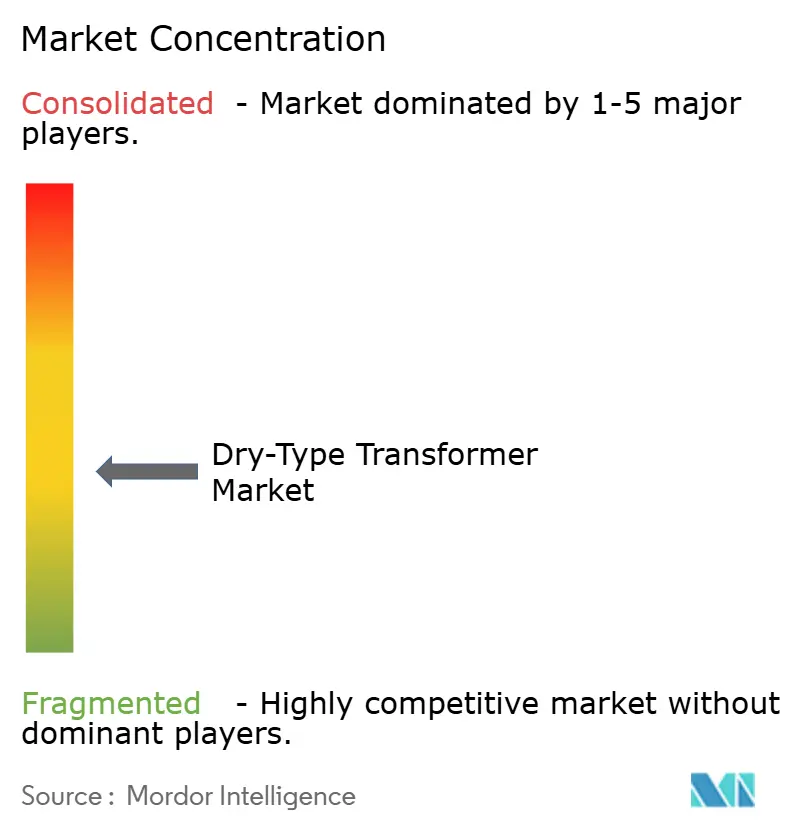

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Trockentransformator-Marktanalyse von Mordor Intelligence

Die Größe des Trockentransformator-Marktes soll von 17,5 Milliarden USD im Jahr 2025 auf 18,37 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,65 % über 2026–2031 einen Wert von 24,18 Milliarden USD erreichen.

Die Nachfrage konzentriert sich auf brandsichere, ölfreie Installationen in Rechenzentren, Anlagen für erneuerbare Energien und netznahen Umspannwerken, wo Bauvorschriften und Umweltauflagen den Einsatz von flüssigkeitsgefüllten Geräten zunehmend untersagen. Kleine Leistungsklassen unter 10 MVA dominieren derzeit, doch erzwungene Luftkühlung und KI-gestützte Überwachung gewinnen Marktanteile, da Betreiber höhere thermische Reserven und vorausschauende Wartung anstreben. Der asiatisch-pazifische Raum behauptet seine Kostenführerschaft durch lokale Förderprogramme, während der Inflation Reduction Act in Nordamerika und der REPowerEU-Plan der Europäischen Union die inländischen Erneuerungszyklen beschleunigen. Anbieter, die Technologie mit amorphem Kern mit digitalen Zwillingen kombinieren, gewinnen an Preissetzungsmacht, da Gesamtbetriebskostenmodelle die reine Investitionskostenvergabe ablösen.

Wichtigste Erkenntnisse des Berichts

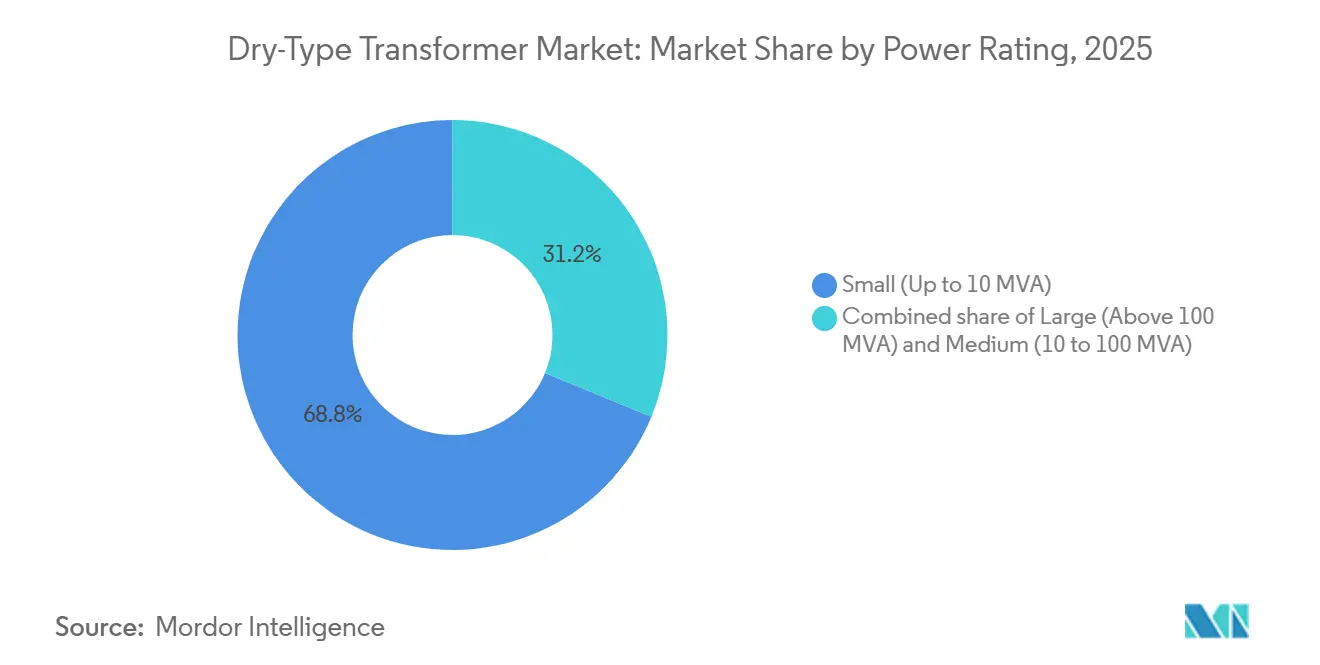

- Nach Leistungsklasse hielten kleine Transformatoren bis 10 MVA im Jahr 2025 einen Marktanteil von 68,8 % am Trockentransformator-Markt und sollen bis 2031 mit einer CAGR von 8,6 % wachsen.

- Nach Kühlmethode wird für Einheiten mit erzwungener Luftkühlung die schnellste CAGR von 8,9 % von 2026 bis 2031 prognostiziert, obwohl Systeme mit natürlicher Luftkühlung einen Umsatzanteil von 70,7 % am Trockentransformator-Markt behalten.

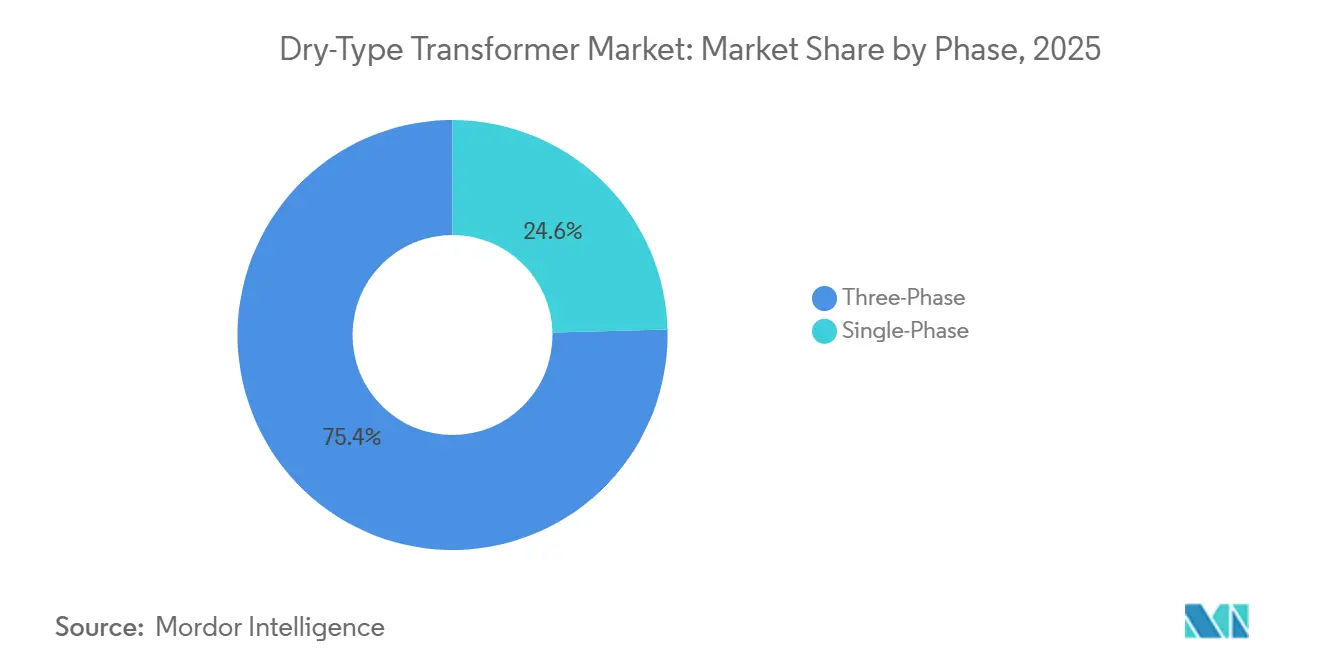

- Nach Phase entfielen auf dreiphasige Konfigurationen 75,4 % der Lieferungen im Jahr 2025, während die Nachfrage nach dreiphasigen Transformatoren im Trockentransformator-Markt bis 2031 mit einer CAGR von 6,1 % wachsen soll.

- Nach Transformatortyp repräsentierten Verteilungseinheiten 72,9 % der Trockentransformator-Marktgröße im Jahr 2025 und sollen mit einer CAGR von 7,8 % wachsen, angetrieben durch Ausgaben für die Netzmodernisierung.

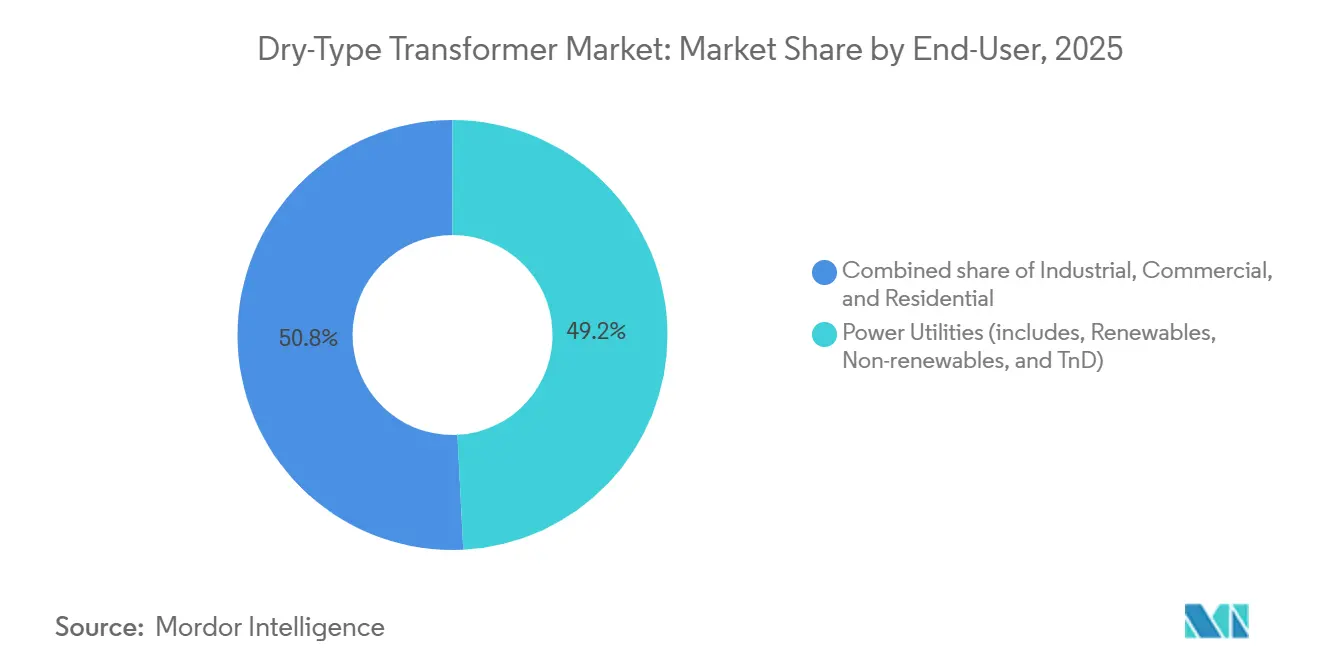

- Nach Endverbraucher führt das Industriesegment das Wachstum mit einer CAGR von 8,2 % an, während Energieversorger einen Anteil von 49,2 % hielten.

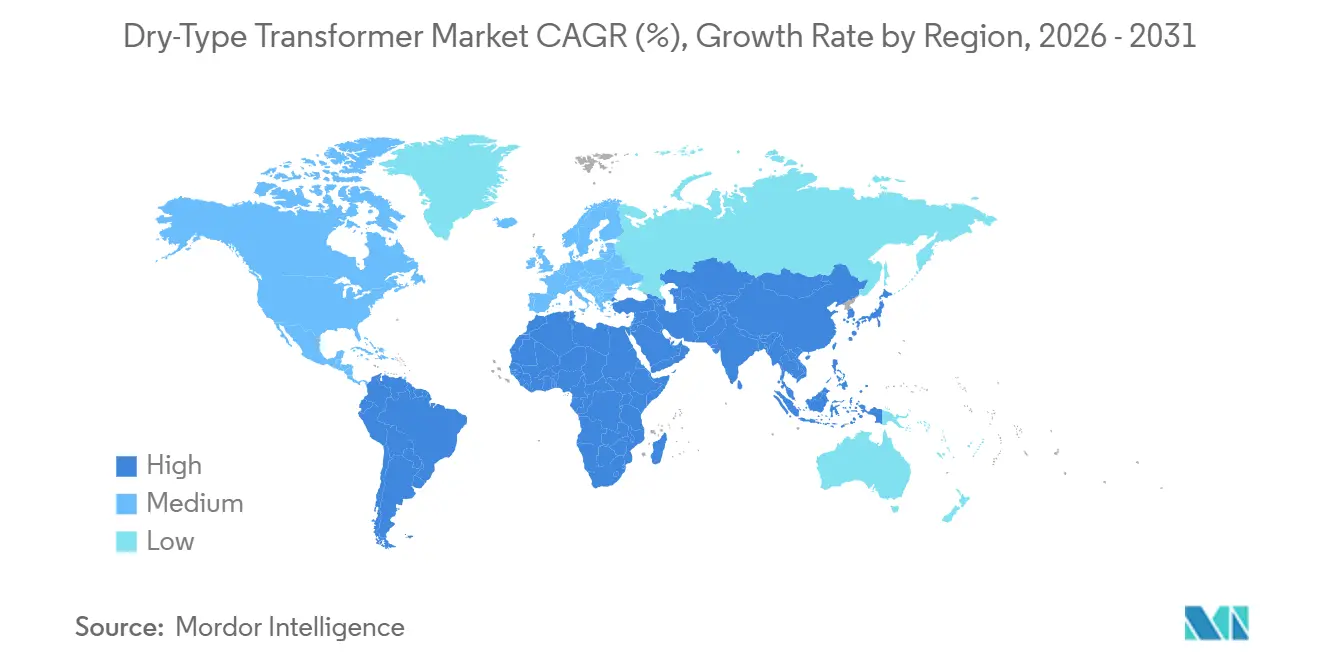

- Nach Geografie verzeichnete die Region Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 48,1 % und soll von 2026 bis 2031 auch die schnellste CAGR von 6,7 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Trockentransformator-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende netznahe Mittelspannungsersetzungen | 1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und entwickelten Märkten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg bei erneuerbaren Energien gebundenen Pad-montierten Installationen | 1.5% | Global, angeführt von Asien-Pazifik (China, Indien Solar/Wind), Europa (Offshore-Wind) und Nordamerika (Solarenergie im Versorgungsmaßstab) | Mittelfristig (2–4 Jahre) |

| Brandschutzvorgaben für Rechenzentren zugunsten ölfreier Einheiten | 1.3% | Nordamerika und Europa (Hyperscale-Zentren), aufkommend in Asien-Pazifik (Singapur, Tokio, Mumbai) | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Offshore-Plattformen (EPCI-Vorstoß) | 0.8% | Europa (Nordsee), Naher Osten (Golf-Öl und -Gas), Südostasien (Malaysia, Indonesien) | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fernzustandsüberwachung | 0.6% | Global, mit früher Einführung in den Versorgungssektoren Nordamerikas und Europas, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Weichmagnetische Polymerverbundkerne zur Senkung der Leerlaufverluste | 0.5% | Nordamerika und Europa (getrieben durch DOE-Effizienzvorschriften 2029), schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende netznahe Mittelspannungsersetzungen

Die Hälfte des nordamerikanischen Verteilungstransformatorenbestands ist inzwischen mehr als 33 Jahre in Betrieb, was eine Ersetzungswelle auslöst, die in waldbrandgefährdeten Regionen Trockentransformatoren begünstigt.[1]Nationales Labor für erneuerbare Energien, "Erweiterungsbedarf des Verteilungsnetzes," nrel.gov Energieversorger kombinieren Transformatoren mit Batteriespeichern und Solarwechselrichtern und fordern K-Faktor-Designs über 13, um oberschwingungsreiche Lasten zu bewältigen. Pad-montierte Konfigurationen senken die Installationskosten um 15–20 %, da sie Ölrückhaltebecken überflüssig machen, und die kalifornischen Regulierungsbehörden beschleunigen die Einführung durch strenge Waldbrandschutzvorschriften. Weltweit unterstützt das resultierende Volumen Skaleneffekte, die den Preis pro kVA senken und den adressierbaren Trockentransformator-Markt erweitern. Anbieter, die Sensoren zur Messung von Oberschwingungsverzerrungen und Temperatur integrieren, erzielen Prämienmargen, da Energieversorger auf zustandsbasierte Wartung umstellen.

Anstieg bei erneuerbaren Energien gebundenen Pad-montierten Installationen

Die globalen Kapazitätszuwächse bei erneuerbaren Energien sollen bis 2050 einen kumulativen Stufenaufwärtsbedarf von 2 TW erzeugen. Pad-montierte Trockentransformatoreinheiten umgehen kostspielige Auffangwannen und verkürzen die Bauzeiten in umweltsensiblen Zonen um bis zu 12 Wochen. Offshore-Windentwickler standardisieren IP56-bewertete Gießharzdesigns, die Salzsprühnebel standhalten, während integrierte Energiespeicherprojekte bidirektionale Transformatoren erfordern, die zyklische Lade-Entlade-Regime bewältigen können. Produkteinführungen wie Eatons Envirotran-Serie unterstreichen diesen Wandel, und der Trend steigert sowohl das Stückvolumen als auch den durchschnittlichen Verkaufspreis und stärkt die robuste Wachstumsaussicht für den Trockentransformator-Markt.

Brandschutzvorgaben für Rechenzentren zugunsten ölfreier Einheiten

NFPA 70 und internationale Bauvorschriften beschränken brennbare Flüssigkeiten in bewohnten Gebäuden, was Cloud-Betreiber dazu veranlasst, Trockentransformatoren als Standard bei Versorgungsspannungen von 13,8 kV und 34,5 kV einzusetzen.[2]Nationaler Brandschutzverband, "NFPA 70 Nationales Elektroinstallationsgesetz," nfpa.org Steigende KI-Arbeitslasten haben die Wärme auf Rack-Ebene verdoppelt, was Hyperscaler dazu zwingt, die Verteilungsspannung zu erhöhen und K-Faktor-20-Transformatoren zu spezifizieren, die hohe Oberschwingungsverzerrungen tolerieren. Die Leitlinien der Nationalen Vereinigung der Elektrohersteller priorisieren nun die Stoßspannungsfestigkeit für 25-kA-Fehler. In Verbindung mit wachsenden Versicherungsanreizen treiben diese Vorschriften ein stetiges Nachfragewachstum im Trockentransformator-Markt voran.

Elektrifizierung von Offshore-Plattformen

Projekte wie ABBs Oseberg-Verbindung haben bewiesen, dass landstromversorgte Plattformen jährlich Hunderttausende Tonnen CO₂ einsparen.[3]ABB Ltd., "Oseberg Offshore-Elektrifizierungs-Fallstudie," abb.com EPCI-Auftragnehmer wählen Trockentransformatoren für Zone-1- und Zone-2-Gefahrenbereiche, um das Ölbrandrisiko zu eliminieren und die Wartung zu reduzieren. Unterseeische Stromnetze in Feldern wie Johan Sverdrup bewerten Trockentransformatordesigns für Tiefen von 3.000 Metern. Da Betreiber Offshore-Wind-zu-Wasserstoff-Hybride verfolgen, müssen Transformatoren variable Einspeisung und Elektrolyseurlasten bewältigen, was die funktionalen Anforderungen erweitert und die Wachstumsdynamik für den Trockentransformator-Markt aufrechterhält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Epoxidpreise | -0.9% | Global, mit akutem Druck in den Fertigungszentren Asien-Pazifiks (China, Indien, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Verlängerung der Lieferzeiten für NS- und MS-Transformatoren | -0.7% | Global, am stärksten in Nordamerika und Europa aufgrund von GOES-Versorgungsengpässen | Mittelfristig (2–4 Jahre) |

| Thermische Leistungsminderung über 45 °C Umgebungstemperatur in MENA | -0.4% | Naher Osten und Nordafrika (Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Kuwait), sekundäre Auswirkungen in Südasien und Australien | Langfristig (≥ 4 Jahre) |

| Zertifizierungsengpässe für Trockentransformatoren über 72,5 kV | -0.3% | Global, insbesondere in Europa und Nordamerika bei Versorgungsprojekten, die Hochspannungs-Trockentransformatoren erfordern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Epoxidpreise

Das LME-Kupfer erreichte 2024 einen Höchststand von 11.104,50 USD pro Tonne und erhöhte die Materialkosten für Wicklungen, die bis zu 40 % der Stückliste eines Transformators ausmachen.[4]Londoner Metallbörse, "Historische Kupferpreise 2024," lme.com Epoxidharz folgte den Ölderivaten nach oben und drückte die Margen bei Gießharzdesigns. Hersteller reduzierten die Preisvaliditätsfenster auf 30–45 Tage und fügten Eskalationsklauseln ein, wodurch das Rohstoffrisiko auf die Endverbraucher abgewälzt wurde. Aluminiumwicklungen gewannen für Niederspannungsspulen an Beliebtheit, reduzierten das Gewicht um 60 %, erforderten jedoch größere Leiter, um die Leitfähigkeit anzupassen. Kleinere asiatische Anbieter ohne Absicherungsinstrumente sahen sich mit Auftragsstornierungen konfrontiert, was den Trockentransformator-Markt bei preissensiblen Ausschreibungen belastete.

Verlängerung der Lieferzeiten für NS- und MS-Transformatoren

Die Lieferzeiten für Mittelspannung haben sich auf 24 Monate und bis zu 48 Monate für 100-MVA-Einheiten verlängert, da nur eine Handvoll Werke hochwertigen kornorientierten Stahl liefern kann. OEMs schließen nun mehrjährige Abnahmeverträge ab und bauen Lagerbestände auf, was Betriebskapital bindet. Energieversorger überholen ausgemusterte Einheiten oder mieten mobile Umspannwerke, aber diese Übergangslösungen mildern die Auswirkungen nur. Kapazitätserweiterungen wie Hitachi Energys 4,5-Milliarden-USD-Programm fügen Schlitzlinien und Produktion von amorphem Metallband hinzu. Die Unsicherheit bei den Lieferzeiten begrenzt daher das kurzfristige Wachstum im Trockentransformator-Markt, bis neue Versorgungskapazitäten entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Kleine Einheiten verankern das dezentrale Netz

Kleine Leistungsklassen bis 10 MVA machten 2025 68,8 % des Marktanteils am Trockentransformator-Markt aus. Sie sollen mit 8,6 % wachsen, da Dachsolaranlagen, Ladezentren für Elektrofahrzeuge und Batteriespeicher expandieren. Die Trockentransformator-Marktgröße für diese Klasse wird bis 2031 auf 16,7 Milliarden USD prognostiziert. Mittelleistungseinheiten zwischen 10 MVA und 100 MVA folgen mit moderater Nachfrage auf Universitätscampussen und in Industriekomplexen, die zunehmend mit Stufenschaltern unter Last für erneuerbare Energieunterbrechungen spezifiziert werden.

Containerisierte Rechenzentrumsmodule bevorzugen 2–5-MVA-Trockentransformatorblöcke, die die Vor-Ort-Arbeit von 12 Wochen auf drei reduzieren. Große MVA-Hochspannungsanforderungen bleiben eine Nische, da ölgekühlte Kühlung auf dem 400-MVA-Niveau nach wie vor bessere thermische Wirtschaftlichkeit bietet. Bevorstehende US-Effizienzvorschriften schreiben die Einführung von amorphen Kernen in kleinen Verteilungseinheiten vor, was vorübergehend die Investitionskosten erhöht, aber die Lebenszykluskosten verbessert und die Dynamik im Trockentransformator-Markt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühlmethode: Systeme mit erzwungener Luftkühlung gewinnen thermischen Vorteil

Designs mit natürlicher Luftkühlung hielten 2025 einen Anteil von 70,7 %, dank ihrer Einfachheit und des geräuschlosen Betriebs. Doch erzwungene Luftkühlung schreitet mit einer CAGR von 8,9 % voran, da Rechenzentren und industrielle Nachrüstungen eine höhere Leistungsdichte fordern. Drehzahlvariable Lüfter, gesteuert durch eingebettete Prozessoren, reduzieren den Hilfsenergiebedarf um 50 % gegenüber Modellen mit fester Drehzahl. Wassergekühlte Alternativen tauchen in Saudi-Arabien und Abu Dhabi auf, wo Umgebungstemperaturen von 45 °C die Effizienz der Luftkühlung beeinträchtigen; trotz Nischenanwendung hebt ihr höherer Preis die Gesamtgröße des Trockentransformator-Marktes.

Der asiatisch-pazifische Raum führt die Einführung erzwungener Luftkühlung angesichts der Flächenknappheit in Städten wie Singapur und Mumbai an. Unterdessen behält die natürliche Luftkühlung in Krankenhäusern und Schulen, die niedrige Schallpegel erfordern, ihren Stellenwert.

Nach Phase: Dreiphasige Konfigurationen dominieren industrielle Lasten

Die Dreiphasentechnologie erfasste 2025 einen Anteil von 75,4 % und wächst bis 2031 mit einer CAGR von 6,1 %. Materialeinsparungen von etwa 15 % weniger Kernstahl und Kupfer gegenüber drei einphasigen Einheiten unterstützen die Präferenz der Energieversorger, pad-montierte Geräte für neue Wohnsiedlungen zu standardisieren. Die IEC-61850-Konformität treibt die Einführung von Dreiphasentransformatoren weiter voran, da Energieversorger Ethernet-Switches und Sensoren für Echtzeit-Diagnosen integrieren.

Einphasige Einheiten gewinnen wieder an Bedeutung in netzfernen Solaranlagen und abgelegenen Mikronetzen, was eine unabhängige Phasenoptimierung und ein einfacheres Wechselrichterdesign ermöglicht. Schnellladestrecken für Elektrofahrzeuge, die mit dreiphasigen 480-V-Einspeisungen betrieben werden, werden die Nachfrage nach dreiphasigen Trockentransformatorinstallationen weiter stärken und das Wachstum im breiteren Trockentransformator-Markt aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transformatortyp: Verteilung führt das Volumen an, Leistungseinheiten skalieren bei erneuerbaren Energien

Verteilungstransformatoren erzielten 2025 72,9 % des Umsatzes und sollen mit einer CAGR von 7,8 % wachsen, was die Urbanisierung und gewerbliche Verdichtung widerspiegelt. Die Trockentransformator-Marktgröße für Verteilungsgeräte soll bis 2031 17 Milliarden USD übersteigen. Leistungstransformatoren von 10 MVA bis 100 MVA wachsen in Solar- und Windprojekten, die ölgefüllte Alternativen vermeiden, um die Genehmigungsverfahren zu vereinfachen.

Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz stellt 65 Milliarden USD für Upgrades des Verteilungsnetzes bereit und schafft einen stetigen Ersatzbedarf. Die Testkosten nach IEC 60076-16 verlangsamen die Einführung über 72,5 kV noch immer, obwohl modulare Testprotokolle versprechen, die Belastung zu verringern und künftiges Wachstum im Trockentransformator-Markt zu erschließen.

Nach Endverbraucher: Industriesegment übertrifft Energieversorger beim Wachstum

Energieversorger hielten 2025 49,2 % des Umsatzes, aber Industrieanlagen expandieren mit 8,2 %, da Halbleiterfabriken und Batterie-Gigafabriken oberschwingungstolerante Transformatoren mit geringem Einschaltstrom suchen. Cloud-Betreiber, Flughäfen und Krankenhäuser schätzen Brandsicherheit und Betriebskontinuität und greifen auf Gießharzeinheiten mit eingebetteten Teilentladungsdetektoren zurück.

Energieversorger beschaffen zunehmend Transformatoren, die mit Cloud-Analysen gebündelt sind, die Ausfälle 6–12 Monate im Voraus vorhersagen, die Lebensdauer von Anlagen verlängern und Investitionskosten optimieren. Energie-als-Dienstleistung-Modelle in gewerblichen Immobilien stimulieren die Durchdringung des Trockentransformator-Marktes weiter, indem sie den Gerätekauf in Betriebskostenverträge umwandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum führte den globalen Umsatz mit einem Anteil von 48,1 % im Jahr 2025 an und soll mit einer CAGR von 6,7 % wachsen. Chinas Staatsnetz fügt jährlich mehr als 200 GW an erneuerbarer Kapazität hinzu, wobei jedes Gigawatt Dutzende von Trockentransformator-Hochspannungseinheiten erfordert, während Indiens produktionsgebundenes Anreizprogramm die lokale Transformatorproduktion subventioniert. Erdbebensichere Versionen in Japan und Südkorea verwenden flexible Durchführungen, um seismischen Vorschriften zu entsprechen, was die regionale Anpassung im Trockentransformator-Markt unterstreicht.

Nordamerika belegt den zweiten Platz in der Größe, verzeichnet aber das schnellste Wachstum, gestützt durch 369 Milliarden USD aus dem Inflation Reduction Act und 65 Milliarden USD an Infrastrukturmitteln. Kalifornische Energieversorger spezifizieren Trockentransformatoren in Waldbrandkorridoren, und Küstenbetreiber ersetzen ölgefüllte Geräte, die durch Sturmflutverunreinigung gefährdet sind. Wachsende Rechenzentrumscluster in Virginia und Texas treiben die weitere Nachfrage nach oberschwingungsbewerteten, brandsicheren Transformatoren an.

Europas REPowerEU-Initiative beschleunigt den Ausbau von Offshore-Wind. Trockentransformatoren erhöhen 66-kV-Kabel auf 220-kV-Küstennetze und umgehen Ölverschmutzungsrisiken. Der Nahe Osten und Afrika sehen sich mit thermischen Leistungsminderungsstrafen über 45 °C konfrontiert; wassergekühlte Kühlung mildert das Problem, allerdings mit 30 % Kapitalkosten-Aufschlägen. Brasilien und Chile verankern das lateinamerikanische Wachstum durch Hydro-Solar-Hybride, die Trockentransformator-Hochspannungseinheiten benötigen. Insgesamt stärken diese Dynamiken einen geografisch vielfältigen Trockentransformator-Markt.

Wettbewerbslandschaft

Die fünf größten Anbieter – ABB, Siemens Energy, Hitachi Energy, Eaton und Schneider Electric – kontrollieren rund 40–45 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Die vertikale Integration in amorphes Kernband und GOES-Schlitzung trennt nun die Marktführer von regionalen Akteuren wie CG Power, TBEA, LS Electric und WEG, die Kostenvorteile bei lokalen Ausschreibungen nutzen. Hitachi Energys 4,5-Milliarden-USD-Kapazitätsausbau fügt Werke in Indien, den Vereinigten Staaten und Europa hinzu, um Anforderungen an inländische Inhalte zu erfüllen.

Digitale Zwillinge, die über ABB Ability und Hitachi Lumada eingebettet sind, erzielen Premium-Servicegebühren und wandeln einmalige Hardwareverkäufe in wiederkehrende Softwareeinnahmen um. Modulare, werkseitig montierte E-Häuser von Eaton und Schneider verkürzen die Installationszeit um 75 % und sprechen Rechenzentren- und Bergbauprojekte an. Chinesische Marktteilnehmer, unterstützt durch Belt-and-Road-Finanzierung, unterbieten westliche Preise um bis zu 30 %, aber Bedenken hinsichtlich des langfristigen Service-Supports begrenzen die Durchdringung bei Tier-1-Energieversorgern.

Chancen bestehen in Mikronetz-Transformatoren unter 10 MVA, Hochspannungs-Trockentransformatordesigns über 72,5 kV und wassergekühlter Kühlung für Wüstenklimata. Anbieter, die diese Hardware-Nischen mit vorausschauenden Analysen und Wartungsdienstleistungen bündeln können, sind gut positioniert, um inkrementelle Marktanteile im Trockentransformator-Markt zu gewinnen.

Marktführer im Trockentransformator-Bereich

ABB Ltd.

Siemens AG

Schneider Electric SE

Eaton Corporation plc

Hammond Power Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Premier Energies Limited trat in das Transformatorenherstellungssegment ein, indem es eine 51-%-Beteiligung an Transcon Ind Ltd. erwarb. Dieser Schritt markierte seinen Eintritt in den Markt für elektrische Ausrüstungen, einschließlich der Transformatorenproduktion, und erweiterte gleichzeitig die Fertigungskapazität und diversifizierte das Lieferangebot.

- September 2025: Hitachi Energy hat eine Investition von 1 Milliarde USD in die US-amerikanische Fertigung angekündigt, um die Netzmodernisierung zu unterstützen. Diese Investition umfasst den Ausbau der Transformatorenproduktionsinfrastruktur, von der erwartet wird, dass sie die Verfügbarkeit von Trockentransformatoren durch erhöhte Kapazität und technologische Fortschritte indirekt verbessert.

- September 2025: Mehru Electrical & Mechanical Engineers Pvt Ltd schloss eine Vereinbarung mit Hyosung über GIS-Instrumententransformatoren ab und hob damit eine strategische Zusammenarbeit im Bereich Transformatortechnologien hervor.

- September 2025: Emerald Lake Capital hat CORE Transformers übernommen und damit eine nordamerikanische Transformatorenplattform aufgebaut. Diese Übernahme erhöht die Kapazität und erweitert das Reparatur- und Servicenetzwerk für Transformatoren, einschließlich Trockentransformatoren.

Berichtsumfang des globalen Trockentransformator-Marktberichts

Der Trockentransformator ist ein Transformatortyp, der Luft als Kühlmittel verwendet. Ein Trockentransformator hat keine beweglichen Teile im Inneren und ist ein statisches Gerät, das umweltfreundliche Temperaturisolationssysteme verwendet. Er wird in einer Vielzahl von Anwendungen eingesetzt und kann sowohl im Innen- als auch im Außenbereich installiert werden.

Der Trockentransformator-Markt ist nach Leistungsklasse, Kühlmethode, Phase, Transformatortyp, Endverbraucher und Geografie segmentiert. Nach Leistungsklasse ist der Markt in große (über 100 MVA), mittlere (10 bis 100 MVA) und kleine (bis 10 MVA) Transformatoren segmentiert. Nach Kühlmethode ist der Markt in AN (natürliche Luftkühlung), AF (erzwungene Luftkühlung) und WF (erzwungene Wasserkühlung) segmentiert. Nach Phase ist der Markt in einphasige und dreiphasige Transformatoren segmentiert. Nach Transformatortyp ist der Markt in Leistungstransformatoren und Verteilungstransformatoren segmentiert. Nach Endverbraucher ist der Markt in Energieversorger, Industrie, Gewerbe und Wohnbereich segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für den Trockentransformator-Markt in den wichtigsten Ländern dieser Regionen. Für jedes Segment wurden Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis 10 MVA) |

| AN (natürliche Luftkühlung) |

| AF (erzwungene Luftkühlung) |

| WF (erzwungene Wasserkühlung) |

| Einphasig |

| Dreiphasig |

| Leistung |

| Verteilung |

| Energieversorger |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Leistungsklasse | Groß (über 100 MVA) | |

| Mittel (10 bis 100 MVA) | ||

| Klein (bis 10 MVA) | ||

| Nach Kühlmethode | AN (natürliche Luftkühlung) | |

| AF (erzwungene Luftkühlung) | ||

| WF (erzwungene Wasserkühlung) | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Transformatortyp | Leistung | |

| Verteilung | ||

| Nach Endverbraucher | Energieversorger | |

| Industrie | ||

| Gewerbe | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden globale Trockentransformatoren bis 2031 erreichen?

Das Segment soll bis 2031 einen Wert von 24,18 Milliarden USD erreichen.

Welche Leistungsklasse zeigt das schnellste Wachstum bis 2031?

Einheiten bis 10 MVA schreiten mit einer CAGR von 8,6 % voran, dem schnellsten Wert unter allen Leistungsklassen.

Wie verbessert erzwungene Luftkühlung die Leistung gegenüber Designs mit natürlicher Luftkühlung?

Gebläseunterstützter Luftstrom erhöht die Dauerleistung um 25–33 % und reduziert mit drehzahlvariablen Steuerungen den Hilfsenergiebedarf um etwa 50 %.

Warum setzen Hyperscale-Rechenzentren auf Trockentransformatoren?

NFPA-70-Brandschutzvorschriften beschränken brennbare Flüssigkeiten in Innenräumen, sodass ölfreie Gießharztransformatoren die Compliance erfüllen und gleichzeitig hohe Oberschwingungslasten bewältigen.

Welchen Einfluss hat der Inflation Reduction Act auf die nordamerikanische Nachfrage?

Er leitet 369 Milliarden USD in Investitionen für saubere Energie, was den Ersatz veralteter flüssigkeitsgefüllter Geräte durch Trockentransformator-Alternativen beschleunigt.

Seite zuletzt aktualisiert am: