Marktgröße und Marktanteil für Hochspannungs Gleichstromübertragungssysteme (HVDC) in China

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 3.58 Milliarden US-Dollar |

| Marktgröße (2031) | 5.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochspannungs Gleichstromübertragungssysteme (HVDC) in China von Mordor Intelligence

Die Marktgröße für Hochspannungs Gleichstromübertragungssysteme (HVDC) in China wird im Jahr 2026 auf 3,58 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,67 Milliarden USD erreichen, mit einer CAGR von 9,63 % im Prognosezeitraum (2026–2031).

Der rasche Ausbau von Ultrahochtspannungskorridoren (UHV), zunehmende Offshore-Windanschlüsse und nachhaltige politische Unterstützung im Rahmen des 14. Fünfjahresplans lenken den Markt in Richtung zweistelliger Expansion.[1]State Grid Corporation of China, "Jährlicher Investitionsplan 2026," SGCC.COM.CN Investitionen in Konverterstationen dominieren die Kapitalaufwendungen, da Ventilhallen-, Transformatoren- und Kühlanlagenkomponenten fast die Hälfte der Projektkosten ausmachen, während die Nachfrage nach Unterseekabeln zunimmt, da Küstenprovinzen weit von der Küste entfernte Windparks integrieren.[2]Jiangsu Zhongtian Technology, "Offshore-HVDC-Kabelportfolio," CHINAZTT.COM Die Entscheidung Pekings, die Kostendeckung durch entfernungsindexierte Übertragungstarife zu garantieren, hat das Finanzierungsrisiko gesenkt und die provinziellen Netzunternehmen dazu veranlasst, langfristige Darlehen zu Vorzugskonditionen abzuschließen.[3]Nationale Entwicklungs- und Reformkommission, "Netzwerktarifanpassungsbekanntmachung Nr. 27 (2025)," NDRC.GOV.CN Ausländische Anbieter wie Hitachi Energy liefern weiterhin Nischenkomponenten bei ±800 kV und darüber, doch die Wertschöpfungskette lokalisiert sich zunehmend, da inländische Lieferanten ihre Kapazitäten für Press-Pack-IGBT und XLPE-Kabel ausbauen.

Wichtigste Erkenntnisse des Berichts

- Nach Übertragungstyp führten Freileitungsverbindungen mit einem Marktanteil von 64,8 % im Markt für Hochspannungs Gleichstromübertragungssysteme (HVDC) in China im Jahr 2025; Unterseeverbindungen werden bis 2031 die schnellste CAGR von 12,0 % verzeichnen.

- Nach Komponente hielten Konverterstationen im Jahr 2025 einen Umsatzanteil von 54,5 %, während Übertragungsmediumkabel bis 2031 mit einer CAGR von 10,8 % expandieren dürften.

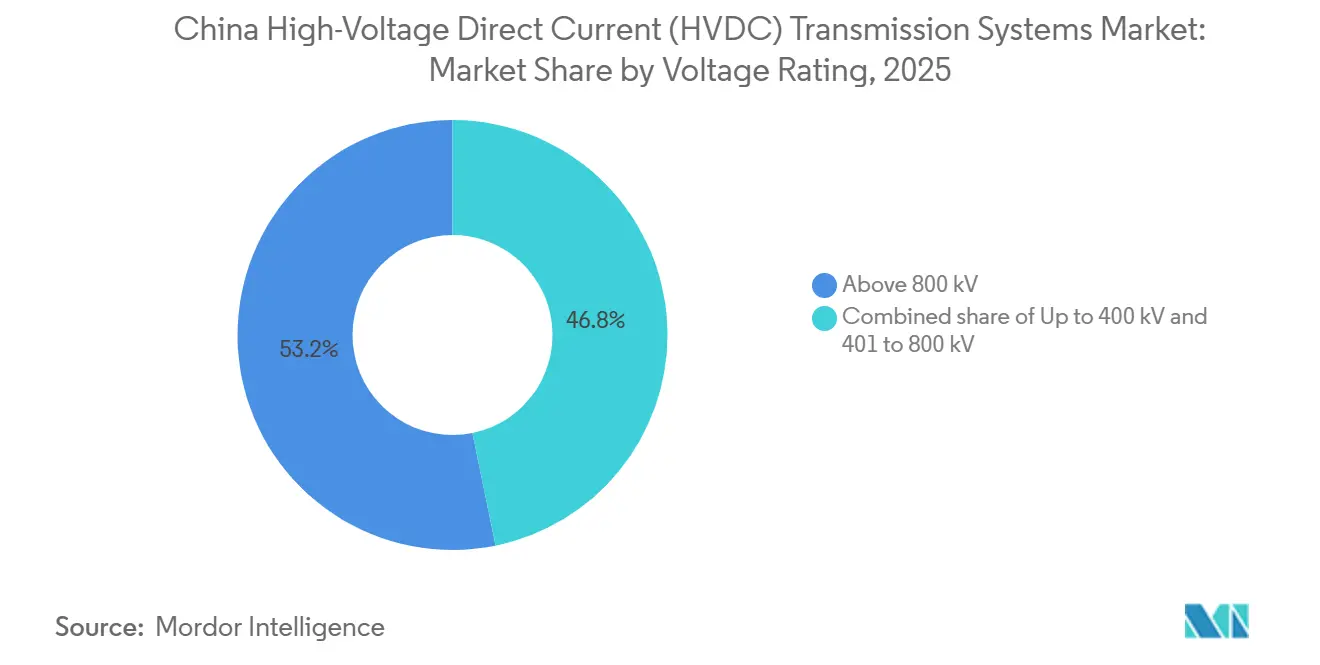

- Nach Spannungsklasse dominierten Korridore über 800 kV im Jahr 2025 mit einem Anteil von 53,2 % der Marktgröße für Hochspannungs Gleichstromübertragungssysteme (HVDC) in China und werden voraussichtlich im Prognosezeitraum mit einer CAGR von 10,1 % wachsen.

- State Grid Corporation und China Southern Power Grid vergaben 2025 94 % der Planungs-, Beschaffungs- und Bau-Aufträge (EPC), was die konzentrierte Käufermacht im chinesischen Markt für Hochspannungs Gleichstromübertragungssysteme unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Hochspannungs Gleichstromübertragungssysteme (HVDC) in China

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Politischer Impuls im Rahmen des 14. Fünfjahresplans | 2.80% | Xinjiang, Qinghai, Gansu, Sichuan | Mittelfristig (2–4 Jahre) |

| Beschleunigung des West-Ost-Transfers erneuerbarer Energie | 2.50% | Westliche Erzeugungszentren zu östlichen Lastabnahmepunkten | Langfristig (≥ 4 Jahre) |

| Anstieg von groß angelegten Offshore-Wind-HVDC-Verbindungen | 1.90% | Jiangsu, Guangdong, Fujian | Mittelfristig (2–4 Jahre) |

| Flexible VSC-HVDC-Nachfrage aus hypergroßen Rechenzentren | 1.20% | Beijing-Tianjin-Hebei, Jangtse-Flussdelta, Perlfluss-Delta | Kurzfristig (≤ 2 Jahre) |

| Bedarf an hochwertiger Stromversorgung durch Halbleiter- und ElektrofahrzeugbatterieCluster | 0.90% | Jiangsu, Guangdong, Sichuan, Shaanxi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politischer Impuls im Rahmen des 14. Fünfjahresplans

Zwölf neue UHV-Korridore erhielten die zentrale Genehmigung und wandelten HVDC-Investitionen für Provinzbetreiber von freiwillig zu obligatorisch. State Grid veranschlagte CNY 600 Milliarden (83 Milliarden USD) für Netz-Kapitalausgaben im Jahr 2026, wovon 45 % auf HVDC-Konverterstationen und ±800-kV-Leitungen entfallen.[4]State Grid Corporation of China, "Jährlicher Investitionsplan 2026," SGCC.COM.CN Tarifgarantien, die an die Entfernung indexiert sind, ermöglichen es Projektträgern, 15-jährige Politikbankkredite zu einem Zinssatz von 3,2 % abzuschließen, was den Spread gegenüber kommerziellen Finanzierungen ausweitet und die Amortisationszeiträume verkürzt. Der Mechanismus hat das Xizang-Guangdong-Projekt bereits derisikiert, trotz seines nominalen Amortisationshorizonts von 23 Jahren. Mandate zur Integration erneuerbarer Energien, die bis 2030 den Ostexport von 150 GW Wind- und Solarenergie vorsehen, sichern die Nachfrage nach flexiblen VSC-HVDC-Topologien mit Schwarzstartfähigkeit und Frequenzunterstützungsfunktion weiter ab.

Beschleunigung des West-Ost-Transfers erneuerbarer Energie

Xinjiang verzeichnete zweistellige Abregelungsraten, als die bestehende Hami-Chongqing-Verbindung eine Auslastung von 85 % erreichte. Der bevorstehende Gansu-Zhejiang-±800-kV-VSC-Korridor wird 8 GW über 2.370 km übertragen und ermöglicht Umkehrfluss während Photovoltaik-Spitzenzeiten, was thermische Engpässe im Wechselstromnetz entlastet. Die Solarbasis in Qinghai verdeutlicht, warum zusätzliche Übertragungskapazität wichtig ist: Bis 2025 absorbierte die Spitzenlast der Provinz von 9,2 GW kaum ein Viertel der installierten Kapazität, was HVDC-Verluste unter 3 % entscheidend für die Umsatzerhaltung macht. Jeder Verlustprozentpunkt über 3 % vernichtet 28 Millionen USD aus dem Jahresertrag einer 8-GW-Leitung mit 6.000 Volllastbetriebsstunden.

Anstieg von groß angelegten Offshore-Wind-HVDC-Verbindungen

Jenseits von 50 km von der Küste erfordern Wechselstromkabel kostspielige Blindleistungskompensationsplattformen. Das Rudong-Projekt in Jiangsu bewies, dass eine ±400-kV-VSC-Verbindung zwei Drittel dieser Plattformen eliminieren und die gesamten installierten Kosten um 18 % senken kann. Guangdong ist Taifunbelastungen ausgesetzt, die die Preise für gepanzerte Kabel auf 2,8 Millionen USD pro km treiben, doch Entwickler akzeptieren den Aufpreis, da die 40-jährige Auslegungslebensdauer und geringere Wartungskosten den Anfangsinvestitionsaufwand überwiegen. Inländische Lieferanten erzielten 2025 68 % der Unterseekabelaufträge dank 9-monatiger Lieferzyklen, die europäische Importe, die durch transpazifische Logistik eingeschränkt sind, unterbieten.

Flexible VSC-HVDC-Nachfrage aus hypergroßen Rechenzentren

Chinas Initiative zur Ost-West-Verteilung von Rechenressourcen verlagert 30 % der neuen Rechenzentrumskapazität in westliche Regionen, wo schwache Wechselstromnetze die Spannungsstabilität gefährden. VSC-HVDC-Einspeiser modulieren Wirk- und Blindleistung innerhalb von 10 ms und erfüllen 99,99%-Verfügbarkeitsgarantien ohne statische Blindleistungskompensatoren. Das Zhangbei-Vier-Anschluss-Gleichstromnetz entfernte 12 solcher Kompensatoren und gab 18 ha Umspannwerksgelände frei, wodurch der Hilfsaufwand um 340 Millionen USD reduziert wurde. Betreiber wie Alibaba Cloud kofinanzieren nun dedizierte Gleichstrom-Einspeiser, um 4–6 jährliche Spannungsereignisse zu vermeiden, die Service-Level-Vereinbarungen verletzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Sehr hohe Anfangsinvestitionen (CAPEX) und langer Amortisationszeitraum | -1.4% | Landesweit, besonders ausgeprägt in westlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Netzkodex-Komplexität für die Vernetzung von Multi-Terminal-HVDC | -0.8% | Pilotstandorte in Xizang, Sichuan, Guangdong, Hebei | Mittelfristig (2–4 Jahre) |

| Inländischer Versorgungsengpass bei Ventilen ≥ ±800 kV | -0.6% | Hunan, Shaanxi, Jiangsu | Kurzfristig (≤ 2 Jahre) |

| Umweltgenehmigungen für neue Korridore | -0.5% | Qinghai, Gansu, Xizang, Sichuan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sehr hohe Anfangsinvestitionen (CAPEX) und langer Amortisationszeitraum

Das Gansu-Zhejiang-±800-kV-VSC-Projekt kostet 612.500 USD pro MW, 28 % mehr als eine vergleichbare 1.000-kV-Wechselstromroute. Provinzen müssen Konverterstationen mitfinanzieren, sehen sich jedoch Tarifobergrenzen von CNY 0,05 pro kWh gegenüber, die Schuldendeckungsquoten unter 1,2× gefährden. Xizang-Guangdong geht von 6.800 Betriebsstunden aus, doch die Saisonalität der Wasserkraft könnte den Amortisationszeitraum auf 28 Jahre verlängern, wenn die Auslastung sinkt. Jeder ungeplante Ausfalltag vermindert den Nettogegenwartswert des Projekts um 4,2 Millionen USD, was vorausschauende Wartung von Kühlkreisläufen und Gleichstromfiltern zum entscheidenden Faktor für die Investitionsrendite macht.

Netzkodex-Komplexität für die Vernetzung von Multi-Terminal-HVDC

Der dreiterminalige Xizang-Guangdong-Korridor muss die Gleichspannung über Wechselstromnetze mit unterschiedlichen Kurzschlussleistungsverhältnissen stabilisieren, ein Szenario, das von IEC 61975 nicht vollständig abgedeckt wird. Das kleinere Zhangbei-±500-kV-Netz verzeichnete in seinen ersten 18 Monaten drei Gleichstrombus-Abweichungen und musste die Übertragungsleistung um 12 % zur Stabilitätssicherung reduzieren. Bei ±800 kV kosten hybride mechanisch-halbleiterbasierte Gleichstromleistungsschalter 10 Millionen USD pro Stück, und nur NR Electric und Xuji Group besitzen eine Typprüfzertifizierung, was einen Zwei-Anbieter-Engpass schafft, der die Beschaffungspreise um 35 % erhöhen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Übertragungstyp: Offshore-Wind treibt den Unterwasserboom an

Freileitungskorridore hielten 2025 einen Anteil von 64,8 % am chinesischen Markt für Hochspannungs Gleichstromübertragungssysteme, angeführt von Projekten wie der 915 km langen Longdong-Shandong-Leitung, deren Kosten pro Kilometer von CNY 1,5–2 Millionen 60 % unter Unterwasseralternativen liegen. Unterwasserverbindungen werden jedoch bis 2031 voraussichtlich eine CAGR von 12,0 % erzielen, da Jiangsu und Guangdong weit vor der Küste liegende Windparks, die ±400-kV-VSC-Technologie erfordern, beschleunigt vorantreiben.

Die Marktgröße für Hochspannungs Gleichstromübertragungssysteme (HVDC) in China für Unterwasserverbindungen profitiert von Kosteneinsparungen durch den Wegfall mehrerer Wechselstromplattformen. Das Rudong-Projekt, das seit 2024 in Betrieb ist, entfernte drei Zwischenstationen und senkte die Gesamtkosten um 18 %. Die Offshore-Akzeptanz wird zudem durch inländische Kabelanbieter gestärkt, die 9-monatige Vorlaufzeiten und Renminbi-Preisgestaltung anbieten – ein Kostenvorteil von 4–6 % gegenüber europäischen Wettbewerbern. Unterirdische HVDC-Leitungen bleiben eine Nischenoption für kurze städtische Abschnitte, bei denen Freileitungsrouten auf Leitungsrechtschwierigkeiten stoßen, wie im 12-km-Abschnitt in Peking zu sehen ist, der mit CNY 8,2 Millionen pro km veranschlagt wurde.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Komponente: Konverterkomplexität sichert die Dominanz der Stationen

Konverterstationen machten 2025 54,5 % des Marktanteils für chinesische Hochspannungs Gleichstromübertragungssysteme aus. Eine einzelne ±800-kV-VSC-Station erfordert 480 Hochleistungs-IGBT-Module, Konvertertransformatoren mit ±15 % Stufenbereich und anspruchsvolle Kühlung, was die elektrotechnische Beschaffung allein auf über 680 Millionen USD treibt. Übertragungsmediumkabel sollen bis 2031 mit einer CAGR von 10,8 % wachsen, gestützt durch Offshore-Wind-Anbindungen und die Verstärkung alternder ±500-kV-Korridore durch Leiteraufwertung.

Inländische Unternehmen kontrollieren 68 % des Mittelspannungsanteils, doch ventilgütegeeignete 8-Zoll-Waferfabriken sind nach wie vor knapp, was 60 % Importanteil auf der obersten VSC-Ebene erzwingt. Dennoch können Lieferanten, die Tiefbauarbeiten, Heizungs-, Lüftungs- und Klimatechnik sowie Brandschutz zusammen mit dem Elektroumfang bündeln, mehr als die Hälfte des Konverterstationswerts erzielen und damit einen Wettbewerbsgraben für integrierte Akteure im chinesischen Markt für Hochspannungs Gleichstromübertragungssysteme festigen.

Nach Spannungsklasse: Ultrahochspannung sichert den Effizienzvorsprung

Verbindungen über 800 kV erzielten 2025 53,2 % des Umsatzes und werden mit einer CAGR von 10,1 % wachsen. Die ±1.100-kV-Changji-Guquan- und Zhundong-Wannan-Leitungen übertragen jeweils 12 GW über 3.200 km mit Verlusten unter 2,8 %, was Niedervoltkorrridore um 70 Basispunkte übertrifft. Die Marktgröße für Hochspannungs Gleichstromübertragungssysteme (HVDC) in China für Projekte über 800 kV wird durch Kraftstoffeinsparungen gestützt: Eine Reduzierung der Verluste von 3,5 % auf 2,6 % auf einem 10-GW-Pfad spart 72 Millionen USD jährlich.

Das 401–800-kV-Segment eignet sich für Mittelstreckenkorridore bis zu 1.500 km, während Spannungsklassen bis 400 kV bei Offshore-Wind- und Punkt-zu-Punkt-Rechenzentrumseinspeisung dominieren, bei denen kompakte Stationen geschätzt werden. Nur zwei globale Anbieter können die für ±1.100-kV-Ventile benötigten 8,5-kV-Thyristoren liefern, ein Engpass, der die Vorlaufzeiten auf 18 Monate verlängert und die Beteiligung ausländischer Anbieter im Ultrahochspannungssegment stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Die Stromerzeugung in den westlichen Provinzen Xinjiang, Qinghai, Gansu und Xizang belief sich 2025 auf 118 GW Wind- und Solarenergie, doch diese Regionen weisen eine begrenzte lokale Nachfrage auf. Sie exportierten 87 TWh über HVDC-Verbindungen nach Jiangsu, Zhejiang, Guangdong und Shandong, die zusammen 62 % der übertragenen Energie verbrauchten. Übertragungsengpässe traten auf, als die Abregelung in Xinjiang in Zwischenmonaten 12 % überstieg, was die Verzögerung zwischen dem Ausbau erneuerbarer Energien und den Korridorgenehmigungen unterstreicht.

Küstenprovinzen mindern ihre Importabhängigkeit durch die Finanzierung lokaler Offshore-Windenergie. Jiangsu stellte 2025 CNY 18 Milliarden für Unterwasser-HVDC-Kabel bereit, die 27,3 GW Turbinen verbinden sollen, die bis 2030 geplant sind. Guangdong übernimmt gepanzerte XLPE-Designs, um Taifunbelastungen standzuhalten, und akzeptiert Kabelkosten von 2,8 Millionen USD pro km im Austausch für eine 40-jährige Lebensdauer, die die Betriebsausgaben senkt.

Sichuan fungiert als Wasserkraft-Schwingungserzeuger im entstehenden dreiterminaligen Xizang-Guangdong-Netz. Es speist in der Monsunzeit 2 GW ein und entnimmt in den Trockenmonaten Energie, womit der Gleichstromkorridor effektiv als Langstrecken-Speicheranlage genutzt wird. Das Modell veranschaulicht, wie Multi-Terminal-Projekte nach der Lösung von Netzkodexherausforderungen regionale Versorgungsvielfalt ausgleichen können.

Regulatorisches Umfeld

Das regulatorische Umfeld für HGÜ-Übertragung in China wird vor allem durch die National Energy Administration (NEA) und die National Development and Reform Commission (NDRC) geprägt, wobei die Umsetzung auf Versorgerebene von der State Grid Corporation of China und der China Southern Power Grid geleitet wird. Für Fernübertragungskorridore der HGÜ-Technologie bleiben Tarif- und Kostendeckungsmechanismen ein wichtiger Faktor für die Finanzierbarkeit, einschließlich des von der NDRC referenzierten distanzindexierten Übertragungstarifansatzes (Grid Tariff Adjustment Notice No. 27 (2025)), der eine langfristige Finanzierung für provinzübergreifende Verbindungen unterstützt.

Die technische Konformität bewegt sich zudem in Richtung einer strengeren Standardisierung für VSC-HGÜ-Anlagen und lebenszyklusbezogene Qualitätssicherung. GB/T 30553-2023 für VSC-HGÜ-Stromübertragung trat im Juni 2024 in Kraft, und DL/T 1793-2025 (Herstellungsüberwachungsanforderungen für VSC-HGÜ-Übertragungsanlagen) wurde im Dezember 2025 veröffentlicht und im Juni 2026 umgesetzt, was die Erwartungen an Werksinspektion, Rückverfolgbarkeit und Abnahmeprüfungen für Umrichterventile und zugehörige Umspannwerksanlagen verstärkt.

Wettbewerbsumfeld

State Grid und China Southern Power Grid dominierten 2025 94 % der EPC-Vergaben und schufen ein reguliertes Duopol, das technische Standards und Beschaffungszyklen festlegt. Bei Ausrüstungen lieferten Hitachi Energy, Siemens Energy und ABB zusammen 42 % der Konvertertransformatoren und Halbleiter für Projekte bei ±800 kV und darüber. Inländische Herausforderer – TBEA, NR Electric, Xuji Group und China XD – erzielten 68 % im ±500-kV-Bereich durch Preiszugeständnisse von 25–30 % und 9-monatige Vorlaufzeiten.

Chancen im unerschlossenen Markt liegen bei VSC-Systemen, wo 62 % des Ventilbedarfs noch von Importen abhängt. Unternehmen, die die 8-Zoll-Waferproduktion lokalisieren können, könnten bis 2031 einen adressierbaren Markt von 1,8 Milliarden USD erschließen. Beschaffungsdaten zeigen auch einen steigenden Anteil von Shenzhen Sieyuan Electric, das beim Ausschreibungsverfahren vom März 2025 12 % der Schutz- und Steuerungslose gewann, indem es 18 % unter den bestehenden Anbietern anbot.

Technologiestrategien divergieren. State Grid erprobt hybrid-kommutierte Konverter, die die Ventilanzahl um 30 % reduzieren und auf einer 8-GW-Verbindung 85 Millionen USD einsparen könnten, obwohl die Kommerzialisierung auf die für 2028 erwartete IEC-62501-Zertifizierung wartet. China Southern Power Grid verfolgt vermaschte Gleichstromnetze und strebt an, seine Erfahrungen mit flexiblen ±160-kV-Demos in großskalige ±800-kV-Netze zu überführen, sobald die Netzkodexrevisionen ausgereift sind.

Marktführer für Hochspannungs Gleichstromübertragungssysteme (HVDC) in China

State Grid Corporation of China

Hitachi Energy

NR Electric

TBEA

Siemens Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Netzausbau im Rahmen des 15. Fünfjahresplans (2026-2030) schafft kurzfristigen Freiraum für die Umsetzung von UHGÜ-Projekten und die Ausrüstungsversorgung, insbesondere für Umrichterstationen und VSC-basierte Architekturen an schwachen Netz- und erneuerbar geprägten Einspeiseenden. Der Investitionsplan von State Grid in Höhe von 4 Billionen Yuan für Sachanlagen für 2026-2030, gepaart mit erkennbarer Projektaktivität im Jahr 2026 (einschließlich der Weiterentwicklung mehrerer UHWS/UHGÜ-Projekte mit einem Gesamtinvestitionsvolumen von über 200 Milliarden Yuan), stützt eine nachhaltige Pipeline für Ventile, Umrichtertransformatoren, Steuerungs- und Schutzsysteme sowie Stationszusatzanlagen, im Einklang damit, dass Umrichterstationen den größten Komponentenpool in diesem Markt bilden.

Die Inbetriebnahmen und Neustarts im Jahr 2026 verweisen zudem auf Umsetzungschancen sowohl bei Binnenkorridoren als auch bei der Küstenintegration. Das UHGÜ-Projekt Shaanbei-Anhui mit +/-800 kV ging im Juni 2026 in Betrieb (Nennleistung 8 Millionen kW, 1.055 km), während Baumeilensteine bei der UHGÜ-Verbindung Xizang-Guangdong (2.681 km, 10 Millionen kW) den Bedarf an Baukapazitäten in großer Höhe, Hardware für weitgespannte Leitungen und zuverlässigkeitsorientierten Stationsdesigns verstärken. Neben diesen Stammleitungsprojekten erhöht die Verlagerung hin zu VSC- und hybriden LCC/VSC-Lösungen den Fokus auf die inländische Lokalisierung hochwertiger Ventilkomponenten und unterstützt Anbieter, die Vorlaufzeiten für Seekabel- und Landkabelsysteme verkürzen können, da Lieferzyklen und Projektzeitpläne zunehmend differenzierend wirken.

Jüngste Branchenentwicklungen

- Juni 2026: Die State Grid Corporation of China nahm das UHGÜ-Projekt Shaanbei-Anhui mit +/-800 kV in Betrieb, eine 1.055 km lange Verbindung mit einer Nennleistung von 8 Millionen kW. Als erstes UHGÜ-Projekt, das im Rahmen des 15. Fünfjahresplans (2026-2030) in Betrieb genommen wurde, verstärkt es den kurzfristigen Ausbauzyklus für Umrichterstationen und Anlagen der UHV-Klasse entlang von Binnenkorridoren.

- September 2025: Der Bau der HGÜ-Übertragungsleitung Xizang-Guangdong mit +/-800 kV begann, um Strom in die Greater Bay Area Guangdong-Hongkong-Macau zu liefern. Das 2.681 km lange Projekt weist ein gemeldetes Investitionsvolumen von 53,2 Milliarden Yuan auf und fügt einen bedeutenden UHGÜ-Korridor hinzu, der die Nachfrage nach hochzuverlässigen Stationspaketen, Leitungshardware und für komplexes Gelände geeigneten Steuerungssystemen erhöht.

- Juli 2024: Staatliche Medien berichteten über das UHGÜ-Projekt Gansu-Zhejiang, das jährlich mehr als 36 Milliarden kWh über mehrere Provinzen von westlichen Erzeugungsstandorten zu östlichen Lastzentren übertragen soll. Der Umfang des jährlichen Energietransfers unterstreicht, warum ultra-lange HGÜ-Korridore für die West-Ost-Stromversorgung von zentraler Bedeutung bleiben und die fortlaufende Beschaffung von UHGÜ-Umrichtern und zugehörigen Übertragungsanlagen unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus HGÜ-Übertragungssystemen, die in China eingesetzt werden, einschließlich Umrichterstationen und dem Übertragungsmedium, das zur Fortleitung großer Strommengen über weite Entfernungen oder für Netzverbindungen verwendet wird.

Ausschlüsse aus dem Anwendungsbereich: Routinemäßige Betriebs- und Wartungsdienstleistungen, allgemeine Wechselstrom-Netzanlagen und Stromerzeugungsanlagen werden nicht berücksichtigt, sofern sie nicht Teil eines HGÜ-Systempakets sind.

Übersicht der Segmentierung

- Nach Übertragungstyp

- Unterwasser-HVDC-Übertragungssystem

- Freileitung-HVDC-Übertragungssystem

- Unterirdisches HVDC-Übertragungssystem

- Nach Komponente

- Konverterstationen

- Übertragungsmedium (Kabel)

- Sonstige (Steuerungs- und Schutzsysteme, Blindleistungsausrüstung, Zubehör)

- Nach Spannungsklasse

- Bis zu 400 kV

- 401 bis 800 kV

- Über 800 kV

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung des chinesischen HGÜ-Projektumfelds und der Nachfragesignale, die jährlich überprüft werden können. Wir nutzten öffentliche Quellen wie Veröffentlichungen der National Energy Administration, Datenreihen des National Bureau of Statistics, Publikationen von State Grid und anderen Netzbetreibern, Updates des China Electricity Council sowie chinesische Zollhandelsstatistiken für elektrische Anlagen, um Investitionszyklen und Anlagenbewegungen zu verstehen.

Um diese Signale in ein funktionsfähiges Marktmodell zu übersetzen, prüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Ausschreibungsbekanntmachungen und seriöse Presseberichterstattung zu bedeutenden UHGÜ-Korridoren. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde verwendet, um die Lieferantenexposition zu überprüfen, und eine Patentdatenbank wurde herangezogen, um aktive Technologieschwerpunkte wie Verbesserungen bei Umrichtern und Steuerungen zu verfolgen. Diese Beispiele sind nicht erschöpfend, und weitere Quellen wurden verwendet, um den Datensatz zusammenzustellen, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, welcher Anteil der Netzinvestitionen sich in China in HGÜ-Systemumsätze umsetzt und wann dieser Umsatz über den Projektzyklus hinweg erfasst wird. Wir sprachen mit Systemanbietern, EPC-nahen Kontakten, Komponentenspezialisten sowie Experten auf Versorger- und Projektseite, um die typische Spannungsklassenmischung, den in Systempaketen enthaltenen Umfang der Umrichterstationen und die Preisentwicklung für Kabel und Leistungselektronik zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Akteure: 17% | Manager: 47% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem die Richtung der chinesischen Netz-Investitionsausgaben, öffentlich angekündigte UHGÜ-Korridorerweiterungen und der Zeitplan der Projektpipeline in einen adressierbaren HGÜ-Systemumsatzpool übersetzt und anschließend anhand von Faktoren umgerechnet werden, die die Anlagenintensität und die Inbetriebnahmezeitpläne widerspiegeln. Die Gesamtsummen wurden mit selektiven Bottom-up-Näherungen überprüft, wie etwa stichprobenartig erfassten Anlagenpaketen auf Projektebene, typischen Stücklistenaufteilungen für Umrichterstationen und Plausibilitätsprüfungen der implizierten Preisgestaltung für Umrichterstationen und das Übertragungsmedium.

Einige für diesen Markt relevante Eingangsgrößen wurden eng verfolgt, einschließlich der Anzahl der in Entwicklung befindlichen HGÜ-Verbindungen, der Aufteilung der Spannungsklassen (bis 400 kV, 401 bis 800 kV und über 800 kV), des Anteils von Freileitungs- gegenüber Erd- oder Seekabelstrecken sowie des relativen Gewichts von Umrichterstationen gegenüber dem Übertragungsmedium am gelieferten Systemwert. Wo Projektdetails unvollständig waren, wurden Lücken durch die in Interviews besprochenen Bandbreiten geschlossen und anschließend konservative Mittelwerte angewendet, die mit beobachteten öffentlichen Projektmustern übereinstimmen.

Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Ergebnisse bei Genehmigungszeitpunkten, Bautempo und Kosteninflation abzubilden, und die endgültige Linie wurde nach Abstimmung mit Expertenmeinungen zum Netzausbautempo, zur Dringlichkeit der Integration erneuerbarer Energien und zu Lieferkettenbeschränkungen ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die implizierten Ausgabenniveaus mit unabhängigen Signalen wie Netzinvestitionstrends, Nachrichtenfluss zu Projektinbetriebnahmen und der erwarteten Verschiebung der Mischung zwischen Spannungsklassen und Streckentypen verglichen wurden. Bei größeren Abweichungen überprüften wir die Annahmen erneut und prüften, ob die Änderung auf Umfang, Zeitpunkt oder Preisgestaltung zurückzuführen war.

Vor der Freigabe wird das Modell in mehreren Schritten überprüft, damit Berechnungslogik, Einheiten und Jahresabgleich über alle Eingangsgrößen hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche politische Änderungen, größere Projektgenehmigungen oder plötzliche Kostenschwankungen das kurzfristige Nachfragebild verändern können. Unmittelbar vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die Ansicht die aktuellsten verfügbaren öffentlichen und Expertendaten widerspiegelt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den chinesischen Markt für HGÜ-Übertragungssysteme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für chinesische HGÜ-Übertragungssysteme können stärker voneinander abweichen als erwartet, da der erfasste Umfang nicht immer identisch ist und der Zeitpunkt der Erfassung des Projektwerts die Zahl des laufenden Jahres verändern kann. Unterschiede ergeben sich auch daraus, wie Unternehmen mit Ultrahochspannungsprojekten umgehen, ob nur Anlagen gezählt werden oder EPC und Dienstleistungen einbezogen werden, und wie mit den Daten der Währungsumrechnung umgegangen wird.

Die Haupttreiber der Abweichungen in diesem Markt sind üblicherweise, ob sich der Umsatz auf die HGÜ-Systemlieferung (Umrichterstationen plus Übertragungsmedium) beschränkt oder breitere Netzausbauausgaben umfasst, und ob sich die Studie auf ein enger gefasstes Segment wie Verbindungen mit sehr hoher Kapazität konzentriert. Ein weiteres häufiges Problem ist der Aktualisierungsrhythmus, da neue Korridorgenehmigungen und Verzögerungen bei der Inbetriebnahme die kurzfristige Größe schnell verändern können. Das Modell nutzt daher Überprüfungen des Projektzeitplans und den Kontext der Netzinvestitionen, bevor die endgültige Zahl von Mordor Intelligence festgelegt wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,58 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 6,80 Mrd. USD (2026) | Verwendet eine breitere Definition, die zusätzliche Komponenten und angrenzende elektrische Anlagen über die gelieferten HGÜ-Systempakete hinaus zu umfassen scheint, was den Wert des gleichen Jahres im direkten Vergleich künstlich erhöht. |

| Handelsforschungsportal B | 2,12 Mrd. USD (2025) | Berichtet den chinesischen Wert nur für ein Hochkapazitätssegment (über 2001 MW) und nicht für den gesamten Markt für HGÜ-Übertragungssysteme, sodass die Zahl bereits strukturell kleiner ist, noch bevor Jahresunterschiede berücksichtigt werden. |

Insgesamt erklärt sich die Streubreite überwiegend durch Umfang und Segmentabdeckung und nur teilweise durch unterschiedliche Jahre. Klare Einschlussregeln, eine Logik des Projektzeitplans und Abgleiche mit öffentlichen Ausbausignalen machen die Schätzung nachvollziehbar anhand wiederholbarer Schritte, was Nutzern hilft zu verstehen, warum zwei Zahlen beide plausibel, aber trotzdem nicht vergleichbar sein können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Hochspannungs Gleichstromübertragungssysteme (HVDC) in China?

Der Markt wurde im Jahr 2026 auf 3,58 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 5,67 Milliarden USD zu erreichen.

Welches Segment hält den größten Marktanteil im Markt für Hochspannungs Gleichstromübertragungssysteme (HVDC) in China?

Die Freileitungsübertragung machte 2025 64,8 % des Umsatzes aus, was auf die geringeren Kosten pro Kilometer auf langen Inlandstrecken zurückzuführen ist.

Wie schnell werden Unterwasser-HVDC-Verbindungen bis 2031 wachsen?

Unterseesysteme, die an Offshore-Wind gebunden sind, sollen mit einer CAGR von 12,0 % wachsen – die schnellste unter den Übertragungstypen.

Warum sind Konverterstationen in Projektbudgets so dominant?

Ventilhallen, Transformatoren und Kühlanlagen absorbieren zusammen mehr als die Hälfte der Gesamtkosten und geben Konverterstationen im Jahr 2025 einen Umsatzanteil von 54,5 %.

Welche Spannungsklasse wächst am schnellsten?

Korridore mit einer Spannungsklasse über 800 kV, einschließlich der weltweit führenden ±1.100-kV-Leitungen, sollen mit einer CAGR von 10,1 % wachsen, da Entwickler geringere Leitungsverluste über Entfernungen von mehr als 2.000 km anstreben.

Wer sind die wichtigsten Akteure bei der Ausrüstungslieferung?

Hitachi Energy, Siemens Energy und ABB führen bei Ultrahochspannungskomponenten, während inländische Unternehmen wie TBEA, NR Electric und Xuji Group das Mittelspannungssegment dominieren.

Seite zuletzt aktualisiert am: