Marktgröße und Marktanteil für Trockentransformatoren in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

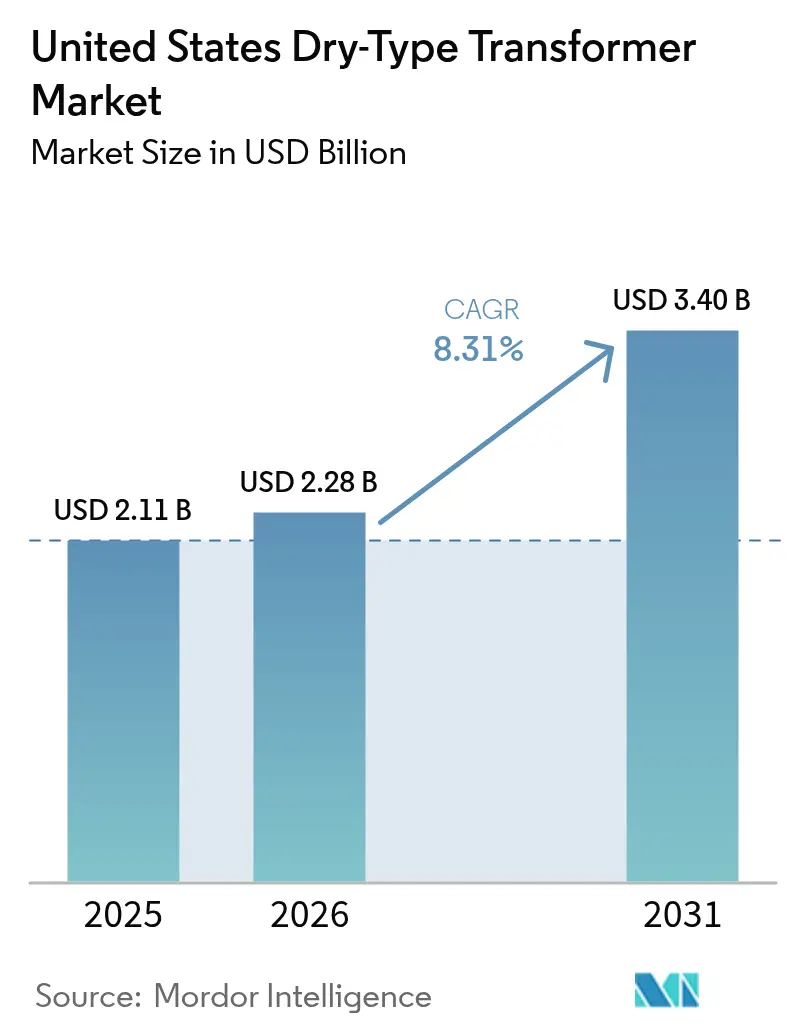

| Marktgröße im Basisjahr (2025) | 2.11 Milliarden US-Dollar |

| Marktgröße (2026) | 2.28 Milliarden US-Dollar |

| Marktgröße (2031) | 3.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Trockentransformatoren in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Marktes für Trockentransformatoren in den Vereinigten Staaten wurde im Jahr 2025 auf 2,11 Milliarden USD geschätzt und soll von 2,28 Milliarden USD im Jahr 2026 auf 3,4 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,31 % während des Prognosezeitraums (2026–2031).

Effizienzvorschriften, die Elektrifizierung von Gebäuden und des Verkehrs sowie die Finanzierung der Netzmodernisierung sind die wesentlichen Kräfte, die die Nachfrage prägen. Die Phase-2-Standards des Energieministeriums, die ab 2029 in Kraft treten, verkürzen die Nachrüstfristen und beschleunigen die Ersatzzyklen.[1]U.S. Department of Energy, "Effizienzstandards für Verteilungstransformatoren," energy.gov Der Anstieg der verbraucherseitigen Batteriespeicher verändert die Spezifikationsanforderungen hin zu bidirektionalen, thermisch robusten Designs. Anreize für Rechenzentren im Rahmen der föderalen Infrastrukturpolitik verstärken die Großauftragsvolumina in den Korridoren Virginia, Texas und North Carolina. Gleichzeitig schwillt durch die Rückverlagerung der Fertigung von Mittelspannungsgeräten die inländische Kapazität an, obwohl vorübergehende Versorgungsengpässe bestehen, während neue Werke die Produktion hochfahren. Materialpreisvolatilität und Zertifizierungsengpässe belasten die Margen, werden jedoch durch regulatorische und elektrifizierungsbedingte Rückenwinde überwogen, die Wachstumschancen in den Segmenten Versorgungsunternehmen und Wohnbereich aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

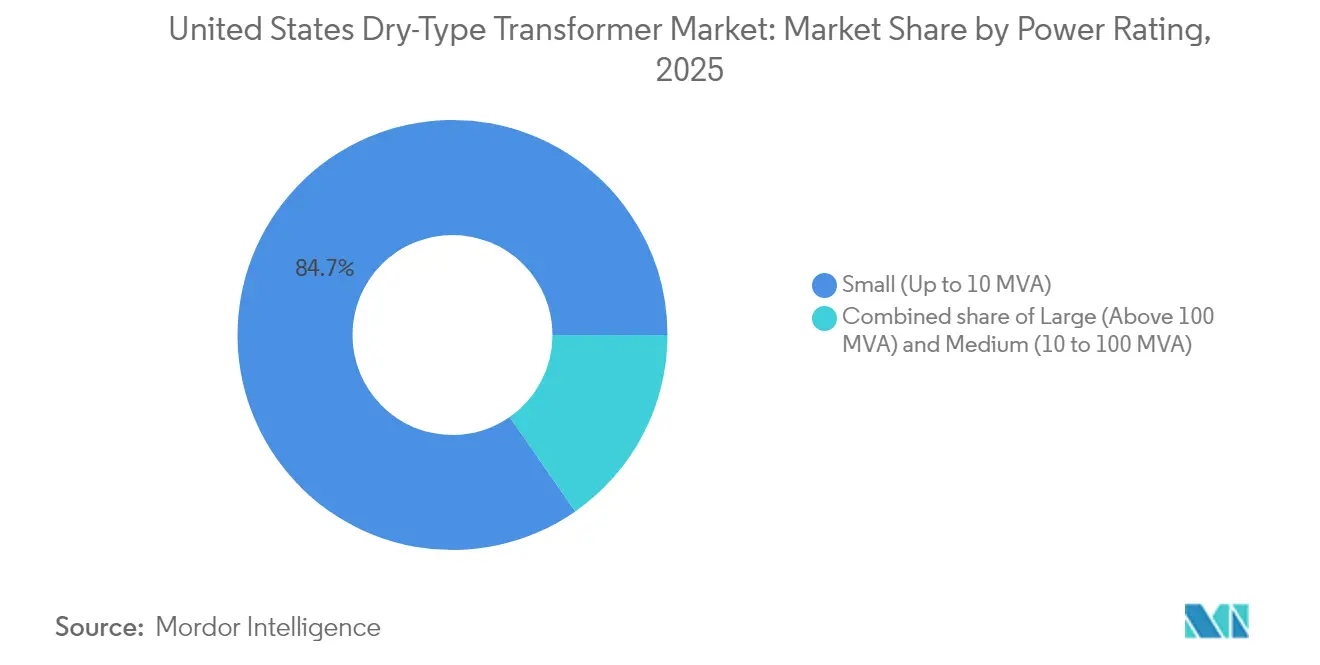

- Nach Leistungsklasse entfielen auf kleine Transformatoren bis 10 MVA im Jahr 2025 84,68 % des Marktanteils des US-amerikanischen Marktes für Trockentransformatoren, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 8,46 % wachsen.

- Nach Phase wird erwartet, dass einphasige Einheiten mit einer CAGR von 8,92 % wachsen und damit das Wachstum des dreiphasigen Segments von 7,65 % bis 2031 übertreffen.

- Nach Transformatortyp entfielen auf Verteilungstransformatoren im Jahr 2025 79,25 % der Marktgröße des US-amerikanischen Marktes für Trockentransformatoren, und es wird erwartet, dass sie ihre Führungsposition mit einer CAGR von 8,52 % über den Prognosezeitraum behaupten.

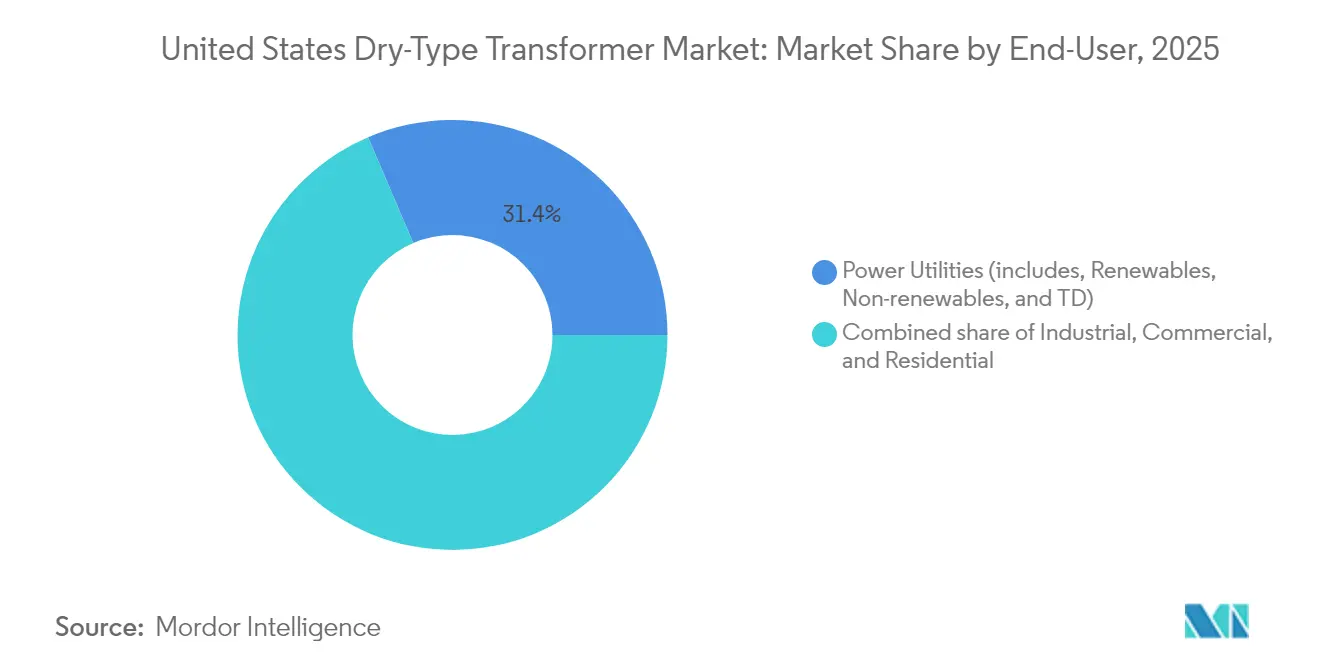

- Nach Endverbraucher wird erwartet, dass das Wohnsegment das Wachstum mit einer CAGR von 9,18 % anführt, während Energieversorgungsunternehmen die größten Käufer bleiben und im Jahr 2025 einen Wertanteil von 31,42 % ausmachen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Trockentransformatoren in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchsetzung der DOE-Effizienzregel Phase 2 | +2.1% | Landesweit, am stärksten in Industriestaaten | Mittelfristig (2–4 Jahre) |

| Anstieg der verbraucherseitigen Batteriespeicher | +1.8% | Kalifornien, Texas, Nordosten | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für Rechenzentren | +1.4% | Virginia, Texas, North Carolina | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Lieferketten für Mittelspannungsgeräte | +0.9% | Fertigungsgürtel im Mittleren Westen, Industriezonen im Südosten | Langfristig (≥ 4 Jahre) |

| Vorschriften für brandsichere Transformatoren in Hochhäusern | +0.7% | Dicht besiedelte städtische Baumärkte | Mittelfristig (2–4 Jahre) |

| Herausforderungen durch die Elektrifizierung von Wärmeprozessen | +0.3% | Industriecluster in der Chemie-, Stahl- und Zementbranche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DOE-Effizienzregel Phase 2 treibt Nachrüstbeschleunigung voran

Das Energieministerium hat 2029 als Einhaltungsfrist für die zweite Phase der Transformatoreffizienzregeln festgelegt und damit das frühere Datum 2027 ersetzt. Die Regel verlangt Effizienzgewinne, die durch geringfügige Designanpassungen nicht erreichbar sind, und erzwingt den vollständigen Austausch vieler alternder Trockentransformatoren. Ein vierjähriges Einhaltungsfenster veranlasst Versorgungsunternehmen, Campusanlagen und Industriebetriebe, ihre Beschaffungsstrategien zu beschleunigen. Ergänzende Aufrüstungen – wie größere Anschlusskammern und verbesserte Belüftung – erhöhen den Projektumfang und die Ausgaben. Einrichtungen, die mehrere Einheiten betreiben, müssen Austausche synchronisieren, um Ausfallzeiten zu vermeiden, was die Chargenauftragsvolumina erhöht. Diese Dynamiken erhöhen die Basisnachfrage über alle Leistungsklassen hinweg und schaffen Premiumpreismöglichkeiten für Lieferanten, die in der Lage sind, hocheffiziente Modelle innerhalb verkürzter Lieferzeiten zu liefern.

Verbraucherseitige Speicherung verändert Verteilungsanforderungen

Kalifornien überschritt im Jahr 2024 eine verbraucherseitige Speicherkapazität von 2.000 MW, wobei Texas und die nordöstlichen Bundesstaaten folgten.[2]California Energy Commission, "Gesamte Stromerzeugung des Systems 2024," energy.ca.gov Bidirektionaler Leistungsfluss und schnelles Schalten belasten konventionelle Transformatordesigns und treiben die Einführung von vakuumdruckimprägnierten (VPI) Spulen voran, die verbesserte thermische Reserven bieten. Speichergekoppelte Transformatoren werden mit Kapazitätsnennwerten von 15–20 % über der Nennlast spezifiziert, um häufige Lade-Entlade-Ereignisse zu überbrücken. Netzcode-Revisionen, die Trockentransformatoren gegenüber ölgefüllten Einheiten bevorzugen – hauptsächlich aus Brandschutzgründen –, verstärken die Akzeptanz zusätzlich. Hersteller, die vorzertifizierte bidirektionale Einheiten anbieten, erlangen einen First-Mover-Vorteil, während Versorgungsunternehmen Schutzkonzepte verfeinern, um Oberschwingungen zu beherrschen, die durch wechselrichterbasierte Speicher eingebracht werden.

Steuerliche Anreize für Rechenzentren fördern Infrastrukturinvestitionen

Das föderale Infrastrukturgesetz ermöglicht eine beschleunigte Abschreibung für Stromhardware, die an Rechenzentrumsstandorten eingesetzt wird.[3]Dominion Energy, "Projekte zur erneuerbaren Stromerzeugung," dominionenergy.com Der Korridor in Nord-Virginia verarbeitet etwa 70 % des weltweiten Internetverkehrs, was zu einer kontinuierlichen Expansion führt, die redundante Transformatorenbänke für N-1-Zuverlässigkeit erfordert. Hochdichte Rechenlasten erfordern kompakte, verlustarme Trockentransformatoren, die für den Betrieb bei erhöhten Umgebungstemperaturen ausgelegt sind. Die Verbreitung von Edge-Computing erweitert diese Anforderungen auf Sekundärmärkte in Texas und North Carolina. Transformatorenlieferanten, die mit modularen, steckbaren Designs positioniert sind, sichern sich standortübergreifende Rahmenvereinbarungen und profitieren von vorhersehbaren Rollout-Zeitplänen, die an Steuergutschriften-Meilensteine geknüpft sind.

Rückverlagerung der Lieferkette schafft Kapazitätsengpässe

Der Kongress stellte im Jahr 2024 1,2 Milliarden USD bereit, um die inländische Fertigung von Mittelspannungsgeräten zu stimulieren.[4]Kongress der Vereinigten Staaten, "H.R.4366 – Mittelzuweisungen für inländische Transformatoren-Lieferkette," congress.gov Neue Werke in Georgia, South Carolina und Tennessee sollen ab 2026 das Volumen steigern; die Zwischenversorgung bleibt jedoch knapp, mit Standard-Lieferzeiten von 60–70 Wochen und spezialisierten VPI-Spulen, die sich auf 18–24 Monate erstrecken. Große Erstausrüster, darunter Hitachi Energy, ABB und Schneider Electric, verpflichten sich zu Investitionsausgaben von insgesamt mehr als 3 Milliarden USD, um ihre US-Kapazität zu erweitern. Die Lücke zwischen Nachfrage und Produktion zwingt Käufer dazu, Bestellungen früher aufzugeben, Slots zu sichern und Dual-Sourcing-Strategien in Betracht zu ziehen, was den erhöhten Auftragsbestand bis weit ins Jahr 2027 aufrechterhalten wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kupfer- und Aluminiumpreise | -1.2% | Landesweit, ausgeprägt in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Lange UL-1561-Zertifizierungsvorlaufzeiten | -0.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Flächenengpässe in veralteten Umspannwerken | -0.6% | Dicht besiedelte Stadtzentren | Langfristig (≥ 4 Jahre) |

| Kapazitätsgrenzen der Erstausrüster für VPI-Spulen | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Materialpreisvolatilität belastet Margen

Aluminium erzielte im Jahr 2024 an der London Metal Exchange durchschnittlich 2.100 USD pro Tonne, 15 % über dem Niveau von 2023, und Handelsbandbreiten deuten auf anhaltende Schwankungen bis 2025 hin. Rohstoffe machen bis zu 60 % der Transformatorfertigungskosten aus, doch Lieferverträge fixieren die Verkaufspreise oft Monate im Voraus. Preisspitzen komprimieren die Margen für Erstausrüster, die an Altangebote gebunden sind, während Käufer mit Aufschlägen oder Neuangeboten konfrontiert werden. Die Kupfervolatilität verstärkt das Risiko und veranlasst eine Verlagerung hin zu Aluminiumwicklungen, wo thermische Spezifikationen dies erlauben. Einige Versorgungsunternehmen übernehmen Kostenausgleichsklauseln zur Risikoteilung, aber kleinere Auftragnehmer bleiben exponiert, was Projektvergaben in Hochpreisintervallen verzögern kann.

UL-1561-Zertifizierung schafft Einsatzengpässe

Underwriters Laboratories benötigt nun 8–12 Monate zur Zertifizierung neuer Trockentransformatordesigns und 4–6 Monate für abgeleitete Modelle aufgrund von Prüfrückständen.[5]Underwriters Laboratories, "Prüf- und Zertifizierungsdienstleistungen," ul.com DOE-Effizienzaktualisierungen lösen Designrevisionen aus, die wiederum die Zertifizierungswarteschlange überfluten. Kleine und mittelgroße Hersteller, die nicht in der Lage sind, mehrere Produktlinien parallel zu verarbeiten, erleben Lieferverzögerungen, die den Marktanteil erodieren. Rechenzentren und Industriekunden, die benutzerdefinierte K-Faktor-Einheiten suchen, haben die längsten Wartezeiten und greifen gelegentlich auf Zwischenvermietungen zurück. Underwriters Laboratories erweitert die Laborkapazität, aber bedeutende Reduzierungen der Durchlaufzeiten sind vor 2026 unwahrscheinlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Kleine Einheiten verankern verteiltes Wachstum

Kleine Transformatoren bis 10 MVA machten im Jahr 2025 84,68 % der Lieferungen aus, was 1,79 Milliarden USD der Marktgröße des US-amerikanischen Marktes für Trockentransformatoren entspricht. Ihre Dominanz ergibt sich aus einer dezentralen Architektur, die zahlreiche lokalisierte Installationen gegenüber wenigen zentralisierten Anlagen bevorzugt. Das Segment soll mit einer CAGR von 8,46 % wachsen und profitiert von der Elektrifizierung von Wohngebäuden und Nachrüstprogrammen. Verbraucherseitige Speicher- und industrielle Wärmepumpenprojekte treiben Spezifikationsänderungen voran, die eine höhere Überlastkapazität und verbesserte Kühlung erfordern. Standardisierte Rahmengrößen ermöglichen Skaleneffekte, aber die zunehmende Anpassung von Speicher- und umrichtergetriebenen Lasten führt zu technischer Komplexität. Erstausrüster, die Modularität mit Anpassung in Einklang bringen können, erzielen Premiummargen und erfüllen gleichzeitig Volumenverpflichtungen.

Mittlere Transformatoren (10–100 MVA) versorgen Versorgungsumspannwerke und kritische Industriespeisungen. Obwohl sie im Wert etwa 12,15 % des Marktanteils des US-amerikanischen Marktes für Trockentransformatoren ausmachen, verlangsamt sich das Wachstum auf 7,05 %, da Versorgungsunternehmen Investitionsausgaben auf die Modernisierung auf Verteilungsebene statt auf Kapazitätserweiterung konzentrieren. Große Transformatoren über 100 MVA bleiben eine Nische, die auf Verbindungen auf Übertragungsebene oder Hyperscale-Rechenzentren ausgerichtet ist. Lieferanten in diesem Segment betonen fortschrittliche Isolationssysteme und Teilentladungsüberwachung, um Zuverlässigkeitsziele zu erfüllen.

Nach Phase: Einphasiger Aufschwung ergänzt dreiphasige Basis

Dreiphasige Modelle behielten im Jahr 2025 einen Anteil von 66,82 %, gestützt durch industrielle Motorlasten und große Gewerbegebäude. Einphasige Einheiten sollen jedoch bis 2031 eine CAGR von 8,92 % erreichen, was den Boom bei der Elektrofahrzeugladung und Wärmepumpen in Wohngebieten widerspiegelt. Versorgungsunternehmen in Kalifornien und New York prognostizieren zweistellige jährliche Austausche von einphasigen Freileitungstransformatoren, um höhere 240-V-Lasten aufzunehmen. Level-2-Elektrofahrzeugladegeräte und Induktionskochfelder treiben Spitzenströme, die die Nennwerte veralteter Transformatoren überschreiten, und erfordern proaktive Austausche. Wohndächer mit Solar- und Speichersystemen erfordern zusätzlich bidirektionale Fähigkeiten, eine Spezifikation, die häufiger in neuen einphasigen Angeboten verfügbar ist.

Die dreiphasige Nachfrage setzt sich in der Prozessindustrie fort und verlagert sich hin zu hocheffizienten Konfigurationen, die mit den DOE-Phase-2-Anforderungen übereinstimmen. Lieferanten differenzieren sich durch Kernmaterialinnovationen und eingebettete Sensoren, die eine Echtzeit-Thermomodellierung ermöglichen. Das Wachstum verlangsamt sich, da energieintensive Industrien ein Plateau erreichen, doch Serviceaustauschzyklen unterstützen eine stetige Basisauftragsrate.

Nach Transformatortyp: Verteilungseinheiten dominieren die Modernisierung

Verteilungstransformatoren machten im Jahr 2025 79,25 % der Marktgröße des US-amerikanischen Marktes für Trockentransformatoren aus und beliefen sich auf insgesamt 1,67 Milliarden USD. Fördermittel für die Netzmodernisierung und Resilienzfinanzierung priorisieren Anlagen der letzten Meile, die die Zuverlässigkeit für Wohn- und Gewerbenutzer verbessern. In Verteilungseinheiten integrierte intelligente Sensoren speisen SCADA-Plattformen von Versorgungsunternehmen und ermöglichen vorausschauende Wartung sowie eine Verbesserung der Betriebseffizienz. Die DOE-Initiative zur Netzmodernisierung reserviert 3,5 Milliarden USD für Upgrades auf Verteilungsebene und stützt die Nachfrage weiter.

Leistungstransformatoren erfassen zwar einen kleineren Gesamtwert, bieten aber spezialisierte Möglichkeiten in Edge-Rechenzentren und Verbindungen für erneuerbare Energien, wo Hoch- oder Tiefsetzfunktionen Verteilungs- und Übertragungsspannungen überbrücken. Lieferanten, die sich auf modulare, skidmontierte Designs konzentrieren, gewinnen an Bedeutung aufgrund reduzierter Montagezeiten vor Ort. Fortschrittliche Trockentransformator-Isolationsmaterialien erweitern das Spannungsfenster und positionieren Trockentransformatoren als Alternative in Anwendungen, die historisch von ölgefüllten Geräten bedient wurden.

Nach Endverbraucher: Elektrifizierung von Wohngebäuden führt das Wachstum an

Energieversorgungsunternehmen blieben die größten Käufer und machten im Jahr 2025 31,42 % des Umsatzes aus. Das Wohnsegment soll jedoch bis 2031 die höchste CAGR von 9,18 % verzeichnen und der Marktgröße des US-amerikanischen Marktes für Trockentransformatoren mehr als 350 Millionen USD hinzufügen. Bundessteuergutschriften im Rahmen des Inflationsreduzierungsgesetzes decken bis zu 14.000 USD pro Haushalt für Wärmepumpeninstallationen ab und beschleunigen Serviceverbesserungen auf Transformatorebene. Die Einführung von Elektrofahrzeugen verstärkt das Lastwachstum; ein durchschnittlicher Haushalt mit zwei Elektrofahrzeugen kann 10–15 kVA an abendlicher Spitzenlast hinzufügen. Versorgungsunternehmen beugen Überlastungen durch proaktive Freileitungsaustausche vor, die oft mit fortschrittlicher Messinfrastruktur gebündelt werden.

Industrienutzer, die etwa 28,15 % des Wertanteils ausmachen, verlagern sich auf elektrifizierte Prozesswärme und hocheffiziente Antriebe. Transformatoren, die für den Betrieb mit variabler Frequenz ausgelegt sind, gewinnen an Beliebtheit, insbesondere in Chemie- und Zementclustern, die auf Scope-1-Emissionsreduzierungen abzielen. Gewerbegebäude übernehmen häufig Trockentransformatoren bei der Nachrüstung der Gebäudeklimatisierung auf Elektrobetrieb, als Reaktion auf Verbote fossiler Brennstoffgeräte in Gebäudecodes in New York City und San Francisco.

Geografische Analyse

Die nationale Politik harmonisiert Kernspezifikationen, aber regionale Faktoren schaffen differenzierte Nachfragenischen innerhalb des US-amerikanischen Marktes für Trockentransformatoren. Kalifornien, New York und Massachusetts führen die Einführung von Dekarbonisierungsmaßnahmen an und machten im Jahr 2025 zusammen 27,65 % der Lieferungen aus. Versorgungsunternehmen in diesen Bundesstaaten setzen fortschrittliche Überwachungsfunktionen ein, um die Rückspeisung von Dachsolaranlagen und Protokolle zur Waldbrandminderung zu verwalten.

Der Südosten entwickelt sich zu einem Fertigungszentrum, gestützt durch Hitachi Energys 1,75-Milliarden-USD-Expansion in Tennessee und die neue Anlage von HD Hyundai Electric in Georgia. Die Nähe senkt die Frachtkosten und verkürzt die Lieferzeiten für lokale Versorgungsunternehmen. Texas repräsentiert eine einzigartige Dynamik unter dem isolierten Netz von ERCOT; der rasche Ausbau erneuerbarer Energien erfordert Transformatoren mit breiten Spannungsdurchfahrtstoleranzen. Hurrikane in den Golfküstenstaaten treiben die Nachfrage nach korrosionsbeständigen Gehäusen und erhöhten Sockelmontagekonstruktionen an.

Die Fertigungsgürtel im Mittleren Westen konzentrieren sich auf die industrielle Elektrifizierung. Bundesstaaten wie Ohio und Indiana nutzen Rückverlagerungsanreize und fordern anwendungsspezifische Einheiten für Stahl- und Chemiewerke. Schneegürtelregionen priorisieren Gießharzspulenisolierungen, die Frost-Tau-Zyklen standhalten können. Der relativ einheitliche Einfluss föderaler Standards stellt sicher, dass Lieferanten auch bei regionalen Anpassungen die Plattformgemeinsamkeit aufrechterhalten und Anpassung mit Skalierung in Einklang bringen können.

Wettbewerbslandschaft

Der US-amerikanische Markt für Trockentransformatoren wird von globalen Konzernen dominiert, darunter ABB, Schneider Electric und Siemens Energy, sowie von spezialisierten inländischen Unternehmen wie MGM Transformer Company und Virginia Transformer Corp. Kein Unternehmen hält einen Anteil von mehr als 15 %, was zu einem moderaten Fragmentierungsgrad führt. Skalenakteure nutzen integrierte Lieferketten und Forschungs- und Entwicklungsbudgets, um hocheffiziente Modelle zu liefern, die mit den DOE-Phase-2-Regeln übereinstimmen. Spezialisierte Unternehmen konkurrieren durch Anpassungsgeschwindigkeit, lokalen Service und tiefgreifende technische Unterstützung für Nischenanwendungen wie Rechenzentrumsredundanz oder industrielle Wärmepumpen.

Strategische Investitionen stiegen in den Jahren 2024 und 2025 stark an. HitaUSEnergy stellte 1,75 Milliarden USD bereit, um die US-Kapazität zu erweitern und die Lieferzeiten für fortschrittliche VPI-Spulen zu verkürzen. Eaton verpflichtete sich zu 340 Millionen USD für sein Werk in South Carolina und fügte Linien hinzu, die nordamerikanischen Netzstandards gewidmet sind. HD Hyundai Electric hat die Mittelspannungsproduktion in Georgia aufgenommen, was das Vertrauen der Erstausrüster in die Vorteile von Rückverlagerungsanreizen widerspiegelt. Neue Marktteilnehmer können auf Zertifizierungsfristen und Kapitalintensität als Eintrittsbarrieren stoßen; Technologiepartnerschaften mit Speicherintegratoren oder Wärmepumpenherstellern bieten jedoch alternative Einstiegspunkte.

Digitalisierung ist die nächste Grenze. ABB integriert faseroptische Temperatursensoren für kontinuierliches thermisches Profiling, während Schneider Electric EcoStruxure-Gateways für die Ferndiagnose integriert. Lieferanten, die schlüsselfertige Pakete anbieten – Transformatoren plus Zustandsüberwachungssoftware – differenzieren sich in Versorgungsunternehmen-Ausschreibungen durch Betonung der Gesamtbetriebskosten. Die Wettbewerbsintensität wird zunehmen, da die inländische Kapazität wächst und föderale Ausgabenprogramme von der Vergabe- in die Ausführungsphase übergehen.

Marktführer der Branche für Trockentransformatoren in den Vereinigten Staaten

ABB Ltd.

Schneider Electric SA

Siemens Energy Inc.

Eaton Corporation Inc

MGM Transformer Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hitachi Energy hat einen Durchbruch bei der Trockentransformator-Isolierung für Anwendungen auf Übertragungsebene vorgestellt und dabei 765 kV erreicht.

- April 2025: Das Energieministerium hat die Effizienzstandards für 2029 für Verteilungstransformatoren finalisiert und damit beschleunigte Austauschzyklen ausgelöst.

- März 2025: Hitachi Energy investierte 69 Millionen USD in die Erweiterung seines Werks in Ludvika und stärkte damit die globale Versorgung für US-Aufträge.

- Februar 2025: Eaton Corporation reservierte 340 Millionen USD für die Erweiterung seiner Fabrik in South Carolina mit Transformatorproduktionslinien.

- Januar 2025: HD Hyundai Electric nahm die Produktion in seiner 274-Millionen-USD-Anlage in Georgia auf und steigerte damit die inländische Mittelspannungsproduktion.

Berichtsumfang des Marktes für Trockentransformatoren in den Vereinigten Staaten

Der Bericht über den Markt für Trockentransformatoren in den Vereinigten Staaten umfasst:

| Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) |

| Klein (bis 10 MVA) |

| Einphasig |

| Dreiphasig |

| Leistung |

| Verteilung |

| Energieversorgungsunternehmen (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragungs- und Verteilungsnetze) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nach Leistungsklasse | Groß (über 100 MVA) |

| Mittel (10 bis 100 MVA) | |

| Klein (bis 10 MVA) | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Transformatortyp | Leistung |

| Verteilung | |

| Nach Endverbraucher | Energieversorgungsunternehmen (einschließlich erneuerbare Energien, nicht erneuerbare Energien und Übertragungs- und Verteilungsnetze) |

| Industrie | |

| Gewerbe | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Trockentransformatoren in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße des Marktes für Trockentransformatoren in den Vereinigten Staaten beträgt im Jahr 2026 2,28 Milliarden USD und ist auf dem Weg zu 3,4 Milliarden USD bis 2031.

Was treibt den größten Nachfrageanstieg bei Trockentransformatoren an?

Die DOE-Phase-2-Effizienzregeln und Initiativen zur Elektrifizierung von Wohngebäuden erzeugen das größte Volumen an Ersatz- und Neuaufträgen.

Warum wachsen einphasige Transformatoren schneller als dreiphasige Einheiten?

Installationen von Wärmepumpen in Wohngebäuden, Level-2-Elektrofahrzeugladegeräte und Dachsolar-plus-Speichersysteme erhöhen die einphasige Last und veranlassen Versorgungsunternehmen, Freileitungseinheiten aufzurüsten.

Wie wirken sich Schwankungen der Aluminium- und Kupferpreise auf die Beschaffung aus?

Rohstoffvolatilität kann die Transformatorkosten um 10–15 % erhöhen, was Versorgungsunternehmen dazu veranlasst, Preisanpassungsklauseln in Verträge aufzunehmen oder Wicklungen auf kostengünstigere Metalle umzustellen.

Werden durch die Rückverlagerung die Lieferzeiten schnell verkürzt?

Neue Fabriken gehen in den Jahren 2026–2027 in Betrieb, sodass die meisten Käufer bis 2025 noch mit verlängerten Lieferzeiten konfrontiert sein werden.

Sind Trockentransformatoren für Rechenzentren geeignet?

Ja, kompakte, verlustarme Trockentransformatoren mit fortschrittlicher Kühlung und Redundanzfunktionen sind nun Standard in Rechenzentrum-Stromdesigns, unterstützt durch föderale Steueranreize.

Seite zuletzt aktualisiert am: