Größe und Marktanteil des US-Marktes für große Leistungstransformatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

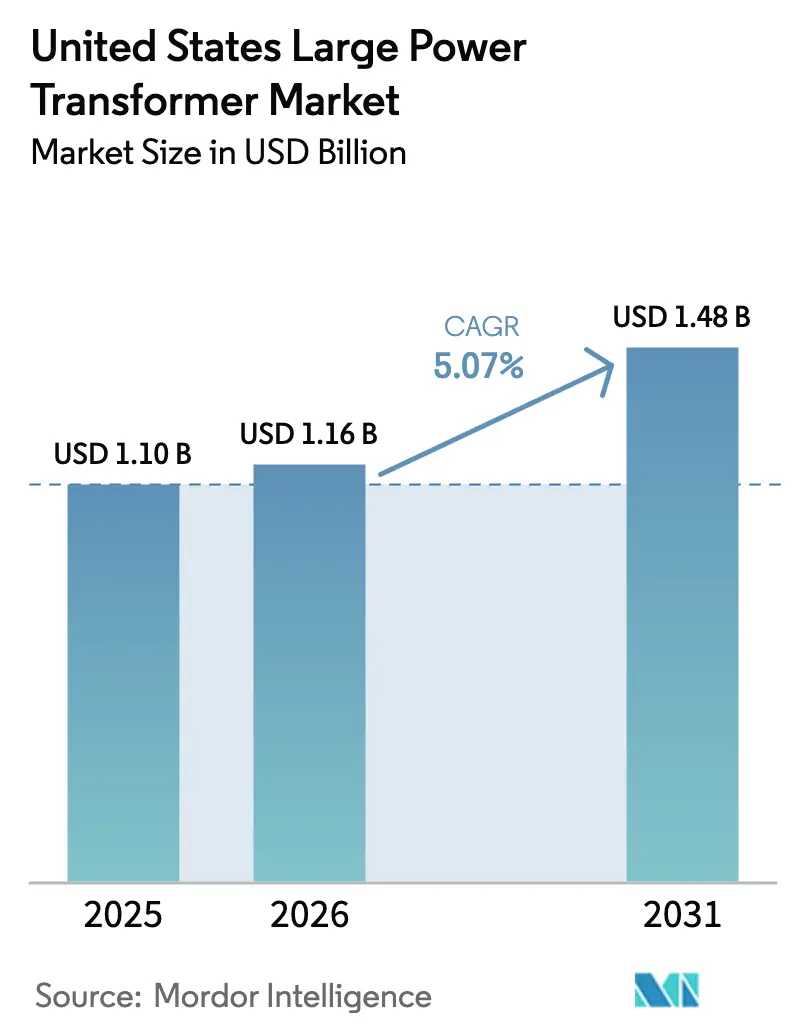

| Marktgröße im Basisjahr (2025) | 1.10 Milliarden US-Dollar |

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für große Leistungstransformatoren von Mordor Intelligence

Die Größe des US-Marktes für große Leistungstransformatoren wird voraussichtlich von 1,10 Milliarden USD im Jahr 2025 auf 1,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,07 % im Zeitraum 2026–2031 einen Wert von 1,48 Milliarden USD erreichen.

Robuste Bundes- und Staatsfinanzierungen zur Modernisierung der Stromnetze, steigende Einspeisungen erneuerbarer Energien und ein sich rasch beschleunigender Ersatzzyklus für veraltete Anlagen bilden die Grundlage für die kurz- bis mittelfristige Nachfrage. Eine Importabhängigkeit von 80 % verdeutlicht das strukturelle Versorgungsrisiko, während sich die Lieferzeiten auf bis zu 210 Wochen verlängert haben, was den Preisdruck verstärkt, der die durchschnittlichen Stückkosten seit 2020 bereits um 60–70 % angehoben hat.(1)Mary B. Powers, "Die Industrie drängt den Kongress auf 1,2 Mrd. USD zur Behebung des US-Transformatorenmangels," Engineering News-Record, enr.com Parallele Kapazitätserweiterungsprogramme von über 1,8 Milliarden USD zielen darauf ab, die Produktion zu lokalisieren, doch Anlaufhürden bei qualifizierten Arbeitskräften und der Verfügbarkeit von kornorientiertem Elektroblech dämpfen die Entlastungsaussichten. Versorgungsunternehmen reagieren, indem sie mehrjährige Transformatoren-Beschaffungsvereinbarungen abschließen, esterbasierte Isolierflüssigkeiten für brandsichere Stadtumspannwerke evaluieren und digitale Überwachungssysteme einsetzen, die den sich weiterentwickelnden NERC-Cybersicherheitsanforderungen entsprechen.

Wichtigste Erkenntnisse des Berichts

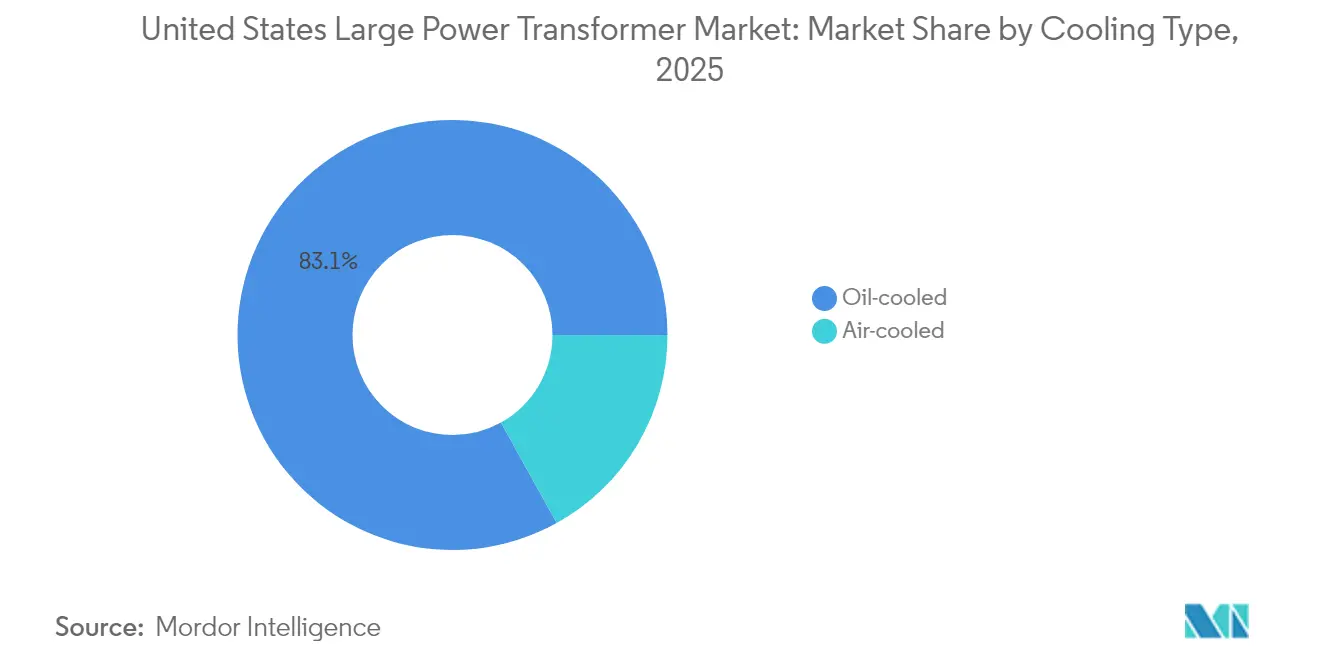

- Nach Kühlungsart hielten ölgekühlte Einheiten im Jahr 2025 einen Marktanteil von 83,05 % am US-Markt für große Leistungstransformatoren, während luftgekühlte Einheiten bis 2031 voraussichtlich mit einer CAGR von 6,46 % wachsen werden.

- Nach Phase führten dreiphasige Ausführungen im Jahr 2025 mit einem Umsatzanteil von 87,02 %, und die Konfiguration wird voraussichtlich bis 2031 eine CAGR von 5,56 % erzielen.

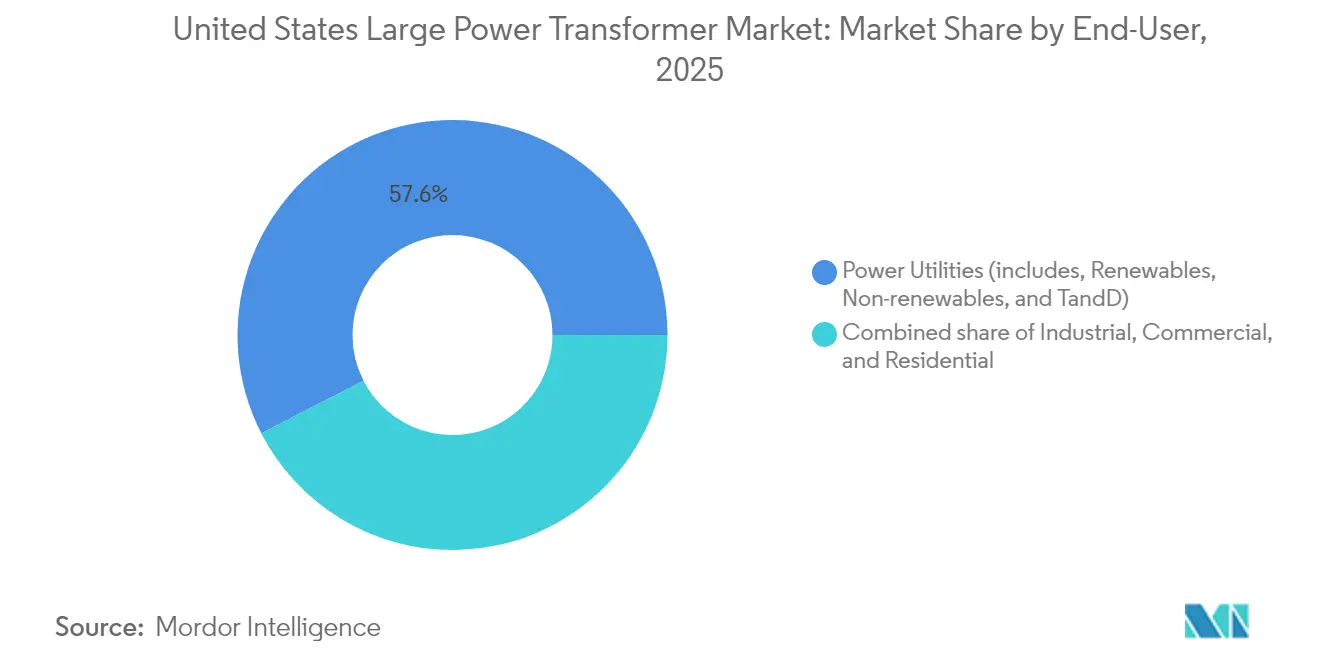

- Nach Endnutzer entfielen auf Stromversorgungsunternehmen im Jahr 2025 ein Anteil von 57,55 % an der Größe des US-Marktes für große Leistungstransformatoren, während industrielle Anwendungen mit einer CAGR von 6,05 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum US-Markt für große Leistungstransformatoren

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Staatliche Finanzierung der Netzmodernisierung steigt stark an | +1.8% | National, konzentriert in Texas, Kalifornien, Nordosten | Mittelfristig (2–4 Jahre) |

| Erneuerbare-Energien-Großprojekte erhöhen die Nachfrage nach Verbindungsleitungen | +1.5% | ERCOT-, CAISO-, PJM-Verbindungen | Langfristig (≥ 4 Jahre) |

| Beschleunigung des Ersatzzyklus für den veralteten US-Transformatorenbestand | +1.2% | National, Priorität in Nordost- und Mittelwest-Altnetzen | Mittelfristig (2–4 Jahre) |

| Hyperscale-Rechenzentrumscluster mit Bedarf an Hochleistungs-Großtransformatoren (LPT) | +0.9% | Rechenzentrumskorridore in Virginia, Texas, Ohio, Oregon | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsprojekte für Schienenstrecken (Güter- und Hochgeschwindigkeitsverkehr) | +0.7% | Kalifornien, Nordostkorridor, Texanische Güterverkehrsrouten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Finanzierung der Netzmodernisierung steigt stark an

Bundesstaatliche Programme wie die 10,5-Milliarden-USD-Zuweisung von GRIP im Jahr 2024 und die 2,5-Milliarden-USD-Kreditfazilität des Transmission Facilitation Program verkürzen die Modernisierungszeitpläne der Versorgungsunternehmen.(2)US-Energieministerium, "Faktenblatt zum Programm für Netzresilienz und Innovationspartnerschaften," energy.gov Das Infrastructure Investment and Jobs Act stellt zusätzliche 65 Milliarden USD bereit und schafft Anreize für den Kauf fortschrittlicher Transformatoren, die neuere Effizienzgrenzwerte gemäß DOE 10 CFR 431 erfüllen. Das 18-Milliarden-USD-Sechs-Jahres-Programm von Texas ERCOT und die 7,3-Milliarden-USD-Übertragungsstrategie Kaliforniens stapeln weitere Mittel auf die Bundesmittel und verstärken das Beschaffungsvolumen.(3)Bank of America Institute, "Power Check: Watt's Going On with the Grid?," institute.bankofamerica.com Versorgungsunternehmen beschleunigen nun die Stilllegung von Anlagen, die älter als 30 Jahre sind – eine Gruppe, die etwa 70 % der installierten US-Kapazität repräsentiert. Effizientere Kerne und digitale Sensoren erhöhen die anfänglichen Materialkosten, senken jedoch die Leerlaufverluste über die Lebensdauer und stärken das Gesamtbetriebskosten-Argument. Insgesamt vertiefen diese Initiativen die Auftragsvisibilität für den US-Markt für große Leistungstransformatoren und üben Druck auf die begrenzte Inlandskapazität aus.

Erneuerbare-Energien-Großprojekte erhöhen die Nachfrage nach Verbindungsleitungen

Die National Transmission Needs Study prognostiziert eine 64-prozentige Steigerung der Leitungsübertragungskapazität bis 2040, hauptsächlich um Solar- und Windenergie aus ressourcenreichen Regionen zu großen Lastzentren zu transportieren. Projekte in den Great Plains und im Südwesten erfordern Höchstspannungseinheiten und Hochspannungs-Gleichstrom-Wandlertransformatoren, die variable Leistungsflüsse handhaben können. Offshore-Windvorhaben, wie die bevorstehenden 1,25-GW-Anlagen im Michigansee, erfordern korrosionsbeständige Designs und integrierte Seekabelanschlüsse. Netzarchitekten spezifizieren dynamische Nennwerte, stufenlose Stufenschalter und fortschrittliche Kühlsysteme, um harmonisch-lastintensive Wechselrichterleistung zu bewältigen. Gemeinsam installierte Batteriespeicher verstärken die Lastvolatilität und erhöhen den Bedarf an breiteren thermischen Reserven. Diese technischen Veränderungen stärken ein Premium-Teilsegment innerhalb des US-Marktes für große Leistungstransformatoren und begünstigen Lieferanten, die anwendungsspezifische Ingenieursleistungen anbieten.

Beschleunigung des Ersatzzyklus für den veralteten US-Transformatorenbestand

Feldstudien weisen auf ein durchschnittliches Flottenalter von 45 Jahren und mehr hin, was die Konstruktionserwartungen übertrifft und das Ausfallrisiko bei Hitzewellen oder Winterstürmen erhöht. Isolationsverschlechterung unterhalb eines DP-Index von 400 und mechanische Entspannung durch Wicklungsklammermüdigkeit sind die Hauptauslöser für die Stilllegung. Die Lieferzeiten betragen nun bis zu vier Jahre für maßgefertigte Einheiten, was Versorgungsunternehmen dazu veranlasst, zustandsbasierte Überwachung mittels Gasanalyse im gelösten Zustand und Infrarotbildgebung einzusetzen, um die Lebensdauer zu verlängern. Der National Infrastructure Advisory Council drängt auf die Schaffung einer „strategischen virtuellen Reserve”, um die Folgen von Ausfällen zu mildern – ein Plan, der die Bereitschaftsbeschaffung kritischer Nennwerte institutionalisieren könnte. Die Dringlichkeit des Ersatzes fließt direkt in die konstante Basisnachfrage ein und sichert das Volumen auch in konjunkturellen Abschwächungsphasen. Infolgedessen behält der US-Markt für große Leistungstransformatoren stabile Auftragspipelines bei, trotz zyklischer Schwankungen andernorts im Energiesektor.

Hyperscale-Rechenzentrumscluster mit Bedarf an Hochleistungs-Großtransformatoren

KI-gesteuerte Rechenlasten treiben den Leistungsbedarf einzelner Campus über 500 MW, was zu Mehrfachbank-200-MVA-Transformatorenstationen an Standorten im Loudoun County, Dallas-Fort Worth, Columbus und Portland führt. Betreiber streben eine Verfügbarkeit von 99,99 % an, was N+1- oder sogar 2N-Redundanz erfordert, die die Einheitenanzahl pro Standort effektiv verdoppelt. Kurze 18-monatige Bauzeiten zwingen Entwickler dazu, Transformatorenslots frühzeitig zu sichern, oft durch Anzahlungen zur Reservierung von Fabrikfenstern und zur Beschleunigung der Logistik. Technische Spezifikationen betonen Oberwellenminderung, geräuscharmes Design und Schutz durch Esterflüssigkeiten, da sich viele Einrichtungen in der Nähe von Wohngebieten befinden. Die Konzentration von Rechenzentren bündelt geografisch Nachfragespitzen und belastet die ohnehin angespannte Lieferkette weiter. Infolgedessen entwickelt sich das Hyperscale-Segment zu einem preisunempfindlichen Käufer innerhalb des US-Marktes für große Leistungstransformatoren und zieht Hersteller an, die bereit sind, die Produktion anzupassen und zu beschleunigen.

Analyse der Auswirkungen der Wachstumshemmnisse*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Engpässe in der Lieferkette für kornorientiertes Elektroblech (GOES) | -1.4% | Nationale Fertigung, Importabhängigkeit | Langfristig (≥ 4 Jahre) |

| Begrenzte Inlandsfertigungskapazität für große Leistungstransformatoren | -1.1% | Regionale Kapazitätscluster: Südosten, Texas, Pennsylvania | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung für digitale Überwachung | -0.8% | National, prioritäre Regionen der kritischen Infrastruktur | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungs- und Finanzierungsprämien nach Schadensereignissen | -0.6% | National, konzentriert in Extremwetterzonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette für kornorientiertes Elektroblech (GOES)

Die Vereinigten Staaten beherbergen einen einzigen Hersteller von kornorientiertem Elektroblech, sodass 85 % des Bedarfs durch Importe aus Südkorea, Japan und Deutschland gedeckt werden. Die parallele Nachfrage nach Elektromotoren für Elektrofahrzeuge hat die Bandstahlzuteilungen verschärft, die GOES-Preise auf Mehrjahrzehnthochs getrieben und die Lieferzeiten der Werke auf neun Monate oder mehr verlängert. Alternative amorphe Legierungen liefern bis zu 30 % niedrigere Kernverluste, kosten jedoch etwa das 1,5-fache des Standard-M3-Stahls und haben nur eine inländische Quelle, was die kurzfristige Substitution einschränkt. Branchenverbände lobbyieren für eine Priorisierung gemäß dem Defense Production Act und direkte Bundesanreize zur Finanzierung des Baus neuer Glühöfen, aber jede Kapazitätserweiterung wird drei Jahre oder länger dauern. In der Zwischenzeit rationieren Hersteller die Blechbreite für Hauptkunden, was kleinere Käufer zwingt, gemischte Güten zu akzeptieren, die Verlustberechnungsgarantien erschweren. Dieser Materialengpass begrenzt die Produktion und dämpft das Aufwärtspotenzial des US-Marktes für große Leistungstransformatoren, selbst wenn die Nachfrage steigt.

Begrenzte Inlandsfertigungskapazität für große Leistungstransformatoren

Das Wickeln von Hochspannungsspulen erfordert Präzisionsmaschinen, Vakuum-Ölverarbeitungstanks und Hochstrom-Prüfstände – Ausrüstung, die Dutzende von Millionen Dollar pro Fertigungslinie kostet. Angekündigte Investitionen von Siemens Energy, Hitachi Energy, Eaton und Prolec GE übersteigen 1,8 Milliarden USD, doch Arbeitskräfte bleiben ein begrenzender Faktor, da Fachkräfte mehrjährige Lehrausbildungen benötigen. Frachtengpässe erhöhen die Komplexität: Nur eine Handvoll Schwerlastgüterwaggons kann 400-Tonnen-Ladungen aufnehmen, und die Genehmigungsdurchlaufzeiten für bundesstaatenübergreifende Transporte können 18 Monate erreichen. Qualitätssicherungsverfahren umfassen Vollwellen-Impulsversuche und Wärmelaufverifizierungen, die knappe Prüfstandsstunden beanspruchen und dadurch den Durchsatz drosseln, selbst wenn mechanische Kapazität vorhanden ist. Diese miteinander verknüpften Einschränkungen behindern eine schnelle Skalierung, verlängern die strukturelle Angebots-Nachfrage-Lücke und stützen die erhöhten Preise und Lieferzeiten im US-Markt für große Leistungstransformatoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kühlungsart: Dominanz ölgekühlter Einheiten trifft auf brandsichere Alternativen

Ölgekühlte Ausführungen erwirtschafteten 2025 einen Umsatzanteil von 83,05 % und festigen ihre Rolle als Standardlösung für Hochleistungsanwendungen, bei denen die thermische Leistung pro MVA entscheidend ist und kompakte Abmessungen die Grundstückskosten von Umspannwerken reduzieren. Ihre ausgereifte Lieferkette, das breite Leistungsspektrum und die unkomplizierten Wartungsroutinen stärken die Präferenz bei Versorgungsunternehmen, die alternde Bestände verwalten. Jüngste Brände in dicht besiedelten städtischen Umspannwerken haben jedoch regulatorische Aufmerksamkeit geweckt und esterbasierte sowie luftgekühlte Einheiten in Pilotprojekte getrieben. Der Flammpunkt letzterer von über 330 °C erfüllt strenge NFPA-Stadtfeuerschutzkodizes, doch ihre höhere Viskosität erfordert größere Kerndimensionen, was wiederum den Kupferverbrauch und die Kosten erhöht.

Energiewendepolitiken werden voraussichtlich die luftgekühlten Aufträge bis 2031 um 6,46 % jährlich steigern, allerdings von einer relativ kleinen Basis aus. Versorgungsunternehmen, die Kosten und Risiken abwägen, experimentieren mit hybrider Kühlung und integrieren gerichtete Ölkanäle neben Zwangsluftkühlern, um die Hotspot-Temperatur bei zyklischen Lasten um 10 °C zu senken. Dabei ermöglichen fortschrittliche numerische Strömungssimulationswerkzeuge eine optimierte Rippenabstandsgestaltung und Kühlkörpergeometrie, die einige der Effizienznachteile ausgleichen. Marktteilnehmer, die modulare Kühlkörperdesigns betonen, zielen darauf ab, acht Wochen von den Fertigungsplänen abzuziehen – ein Differenzierungsmerkmal, solange die Lieferzeitangst anhält. Diese Entwicklungen verbreitern insgesamt die Lieferantenmöglichkeiten, ohne die etablierten ölgekühlten Marktführer im US-Markt für große Leistungstransformatoren zu verdrängen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichterwerb verfügbar

Nach Phase: Dreiphasige Systeme treiben die Netzmodernisierung voran

Dreiphasige Einheiten haben 2025 einen Anteil von 87,02 % am Umsatz, was ihre niedrigeren Kosten pro geliefertem kVA und die Vorteile symmetrischer Ströme widerspiegelt, die die gesamten Leitungsverluste senken. Die Standardisierung auf dreiphasige Ausrüstung begrenzt zudem die Ersatzteilbestände und vereinfacht die Mitarbeiterschulung, was Versorgungsunternehmen anspricht, die große Investitionsprogramme bewältigen. Einphasige Transformatoren bedienen weiterhin die Bahnelektrifizierung und abgelegene ländliche Leitungen, wo ein phasenweiser Ausbau den Kapitaleinsatz hinauszögert, doch ihr Anteil bleibt marginal.

Sich entwickelnde Netztopologien beeinflussen jedoch die Spezifikationen dreiphasiger Einheiten. Die Integration erneuerbarer Energien erhöht den Bedarf an Stufenschalterbereichen von bis zu ±22,5 %, um die Spannung gegenüber variabler Erzeugung zu stabilisieren. Digitale Zwillingsmodelle ermöglichen es Betreibern, die Oberwellenbelastung zu simulieren, was die Isolationskoordination und Durchführungsauswahl weit vor den Werksabnahmetests leitet. Cybersichere Sensoren gemäß NERC CIP-013 speisen unternehmensweite Dashboards und ermöglichen den Übergang von zustandsbasierter Wartung vom Konzept zur Praxis. Diese Fähigkeiten betten hochmargige Software- und Serviceumsätze in Hardware-Angebote ein und bereichern den US-Markt für große Leistungstransformatoren über den reinen Warenverkauf hinaus.

Nach Endnutzer: Stromversorgungsunternehmen führen, während die Industrienachfrage beschleunigt

Stromversorgungsunternehmen hatten 2025 einen Anteil von 57,55 % der Lieferungen, angetrieben durch Zuschüsse des US-Energieministeriums und staatliche Mandate für erneuerbare Energien, die Spannungserhöhungs- und Verbindungsausrüstung an praktisch jedem neuen Solar-, Wind- oder Speicherstandort erfordern. Das prognostizierte Segmentwachstum basiert auf einem Ziel zur Ausweitung der Übertragungskapazität um 64 % bis 2040, was eine stetige Warteschlange von 230–765-kV-Einheiten erzeugt. Gleichzeitig verzeichnen Industrienutzer mit 6,05 % die höchste CAGR, angetrieben durch Halbleiterfabriken, Elektrofahrzeug-Batteriewerke und Grüner-Wasserstoff-Elektrolyseure, die sich in Texas, Ohio und im Südosten konzentrieren. Hyperscale-Rechenzentren verstärken diese Welle und verhandeln oft mehrjährige, mehrere Standorte umfassende Rahmenverträge mit Transformatorenherstellern, um Lieferfenster zu sichern.

Industriekunden spezifizieren zunehmend Hochimpedanzausführungen, die Fehlerströme in Mehrwandler-Umgebungen begrenzen, sowie K-Faktor-Nennwerte, die hochfrequente Komponenten aus Gleichrichterlasten aufnehmen. Parallel dazu setzen Versorgungsunternehmen esterbasierte Flüssigkeiten ein, um städtische Feuerschutzkodizes zu erfüllen und ökologische Meilensteine zu erreichen, und lenken dabei schrittweise ihre Lieferanten-Roadmaps. Das Spektrum der Anforderungen erweitert die Produktlinien und stellt Fabriken vor die Herausforderung, Losgrößen gegen Anpassungstiefe abzuwägen – was die Bedeutung agiler Produktionsstrategien im Markt für große Leistungstransformatoren in den Vereinigten Staaten unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente nach Berichterwerb verfügbar

Geografische Analyse

Die Nachfragezentren variieren stark nach Region. Texas steht an der Spitze, da ERCOT bis 2030 18 Milliarden USD investiert, um fast 40 GW Wind- und Solarenergie zu integrieren, was eine groß angelegte Beschaffung von 345-kV- und 500-kV-Spartransformatoren auslöst. Kalifornien folgt, wo aggressive Standards für erneuerbare Energieportfolios und Programme zur Waldbrandresilienz hocheffiziente, brandsichere Einheiten erfordern, die den Effizienzvorschriften von Title 24 entsprechen. Der Nordosten verfügt über den ältesten Bestand der Nation, wobei 46 % der Anlagen ihre nominale Lebensdauer überschritten haben, was zu einem starken Ersatzschub führt, der sich nach 2028 stabilisiert.

Die Fertigungsgeografie verschiebt sich nach Süden. Neue Fabriken in Virginia, South Carolina, Tennessee und North Carolina fügen gemeinsam mehr als 15.000 MVA jährliche Kapazität hinzu und reduzieren die Abhängigkeit von Golfküstenhäfen und Schwerlastgüterverkehr von Mittlere-Westen-Produktionszentren. Diese Anlagen verkürzen die Lieferwege zu südöstlichen Versorgungsunternehmen und den schnell wachsenden Industriekorridoren, die sich von Georgia bis Alabama erstrecken. Der Columbus-Korridor im Mittleren Westen bildet einen zweiten Schwerpunkt, wo Rechenzentrumscluster und zurückgeholte Stahl- und Batteriewerke eine auf wenige Landkreise konzentrierte, jedoch in Multi-Gigawatt-Dimensionen gemessene Nachfrage nach Abwärtstransformatoren erzeugen.

Die regulatorischen Rahmenbedingungen unterscheiden sich. Kalifornien schreibt den strengsten Energieeffizienzcode der Nation vor und veranlasst Versorgungsunternehmen, amorphe Kerne oder hochwertige GOES-Bleche einzusetzen, trotz Preisaufschlägen. ERCOT betont die Verwendung von Inertgas- oder Esterflüssigkeitsisolierung und fortschrittlichen Durchführungen, um das Explosionsrisiko in heißen, trockengefährdeten Umgebungen zu mindern. Nordöstliche Versorgungsunternehmen priorisieren korrosionsbeständige Tanks und intelligente Überwachung, um die Ausfallzeiten bei Sturmereignissen zu begrenzen. Diese Besonderheiten zwingen Lieferanten, Konfigurationsvarianten und dedizierte Fertigungslinien bereitzuhalten, was den regional spezifischen Wettbewerb im breiteren US-Markt für große Leistungstransformatoren verstärkt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten globalen Akteure beherrschen etwa 55 % des US-Umsatzes, während eine lange Liste regionaler Spezialisten individuelle Nischen besetzt. Siemens Energy, Hitachi Energy, ABB, General Electric und Prolec GE bemühen sich um die Sicherung einheimischer Stahlversorgung, den Ausbau inländischer Werke und die Integration digitaler Diagnosen zur Verteidigung ihrer Marktanteile. Hitachi Energy schloss 2025 eine 250-Millionen-USD-Erweiterung seiner Isolationskomponenten ab und schärfte seine vertikal integrierte Kostenposition. Siemens Energy folgte mit einer 150-Millionen-USD-Zusage für den US-Ausbau von auf 750 kV ausgelegten Kernen, speziell für kommende Hochspannungsgleichstromkorridore.

Die technologische Differenzierung konzentriert sich auf cybersichere Überwachungssuiten, flexible 70–150-kV-Impedanz-abstimmbare Ausführungen für dynamischen Netzausgleich und Esterflüssigkeitsproduktlinien, die Feuerrisiko-Versicherungsprämien um bis zu 40 % senken. Kleinere Marktteilnehmer wie Virginia Transformer und Delta Star nutzen Nähevorteile und bieten fünf Monate schnellere Lieferungen bei Nennwerten unter 200 MVA. Koreanische und türkische Lieferanten bleiben wichtige Überbrückungslieferanten und bedienen fast 30 % der jährlichen Importe unter maßgeschneiderten Liefergarantien, stehen jedoch zunehmend unter Beobachtung, da politische Akteure die Resilienz der Lieferkette betonen.

Arbeitskräftemangel stellt den unberechenbaren Faktor dar. Eine alternde Technikerbasis trifft auf steigende Produktionsziele und veranlasst Konsortien aus Originalgeräteherstellern und Gemeinschaftscolleges, 24-monatige Ausbildungsprogramme in Spulenwicklung, Vakuumtrocknung und Dielektrizitätsprüfung zu schaffen. Unternehmen, die die Kernstapelung automatisieren und KI-gesteuerte Wicklungszugsteuerungen implementieren, reduzieren die Arbeitskosten pro Einheit um 15 % und dämpfen damit den Lohnkostenauftrieb. Diese betrieblichen Anpassungen könnten die Wettbewerbshierarchien neu ordnen, wenn die Nachfrage die Altkapazität über einen längeren Zeitraum übersteigt – ein zunehmend plausibles Szenario angesichts der Entwicklung des US-Marktes für große Leistungstransformatoren.

Führende Unternehmen der Branche für große Leistungstransformatoren in den Vereinigten Staaten

Siemens Energy AG

General Electric Company

Mitsubishi Electric Corporation

ABB Ltd.

Hitachi Energy Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hitachi Energy schloss eine globale Erweiterung im Wert von 1,5 Milliarden USD ab, die 250 Millionen USD an zusätzlicher US-amerikanischer Isolations- und Komponentenkapazität umfasst und den Ausbau der Inlandsproduktion unterstützt.

- Dezember 2024: Siemens Energy kündigte eine 150-Millionen-USD-Modernisierung der US-Transformatorenfertigung an, die auf Projekte zur Integration erneuerbarer Energien im Netzmaßstab abzielt.

- Dezember 2024: Hyosung Heavy Industries verdoppelte die jährliche US-Produktion auf 250 Einheiten, um der steigenden Nachfrage gerecht zu werden.

- November 2024: Eaton eröffnete sein 340-Millionen-USD-Werk in Jonesville, South Carolina, und fügte dreiphasige Produktionslinien für südöstliche Versorgungsunternehmen hinzu.

- November 2024: Pennsylvania Transformer Technology schloss eine 102,5-Millionen-USD-Erweiterung in Raeford ab und schaffte 200 Arbeitsplätze sowie kundenspezifische Designkapazitäten.

- Oktober 2024: HD Hyundai Electric sicherte sich ein Transformatorenauftragspaket im Wert von 274 Millionen USD für US-Netzmodernisierungsprojekte und unterstrich damit die anhaltende Abhängigkeit von Importen.

Berichtsumfang des US-Marktes für große Leistungstransformatoren

Der Bericht zum US-Markt für große Leistungstransformatoren umfasst:

| Luftgekühlt |

| Ölgekühlt |

| Einphasig |

| Dreiphasig |

| Stromversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragungs- und Verteilungsnetzen) |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nach Kühlungsart | Luftgekühlt |

| Ölgekühlt | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Endnutzer | Stromversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und Übertragungs- und Verteilungsnetzen) |

| Industrie | |

| Gewerbe | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Markt für große Leistungstransformatoren im Jahr 2026?

Die Größe des US-Marktes für große Leistungstransformatoren beträgt im Jahr 2026 1,16 Milliarden USD und entwickelt sich auf seiner CAGR-Trajektorie von 5,07 % in Richtung 1,48 Milliarden USD bis 2031.

Was ist der Hauptwachstumstreiber für die Transformatorennachfrage bis 2031?

Bundes- und staatliche Ausgaben zur Netzmodernisierung, insbesondere die GRIP- und ERCOT-Programme, sind der mit Abstand größte Wachstumskatalysator und tragen etwa 1,8 Prozentpunkte zur prognostizierten CAGR bei.

Warum sind die Lieferzeiten für neue Transformatoren so lang?

Begrenzte Inlandsfertigungskapazität, Engpässe bei kornorientiertem Elektroblech und knappe Schwerlastlogistik verlängern die Lieferpläne auf bis zu 210 Wochen für Hochleistungseinheiten.

Welche Transformatorenkühlmethode gewinnt in städtischen Gebieten an Bedeutung?

Luftgekühlte und esterflüssigkeitsbasierte Einheiten gewinnen Marktanteile, da ihre hohen Flammpunkte und das geringere Brandrisiko strengeren städtischen Sicherheitskodizes entsprechen.

Wie beeinflusst das Wachstum von Hyperscale-Rechenzentren die Transformatorenspezifikationen?

Rechenzentrumsgerechte Transformatoren müssen nichtlineare Lasten, niedrige Lärmziele und Redundanzanforderungen bewältigen, oft mit 200-MVA-Nennwerten und Oberwellenfilterungsfunktionen.

Welche Maßnahmen werden ergriffen, um GOES-Engpässe zu beheben?

Investitionen wie die 150-Millionen-USD-Kernwerksumrüstung von Cleveland-Cliffs und politische Diskussionen über eine Priorisierung gemäß dem Defense Production Act zielen darauf ab, die inländische Stahlversorgung auszubauen.

Seite zuletzt aktualisiert am: