Marktgröße und Marktanteil für medizinische Tricorder-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.16 Milliarden US-Dollar |

| Marktgröße (2031) | 7.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

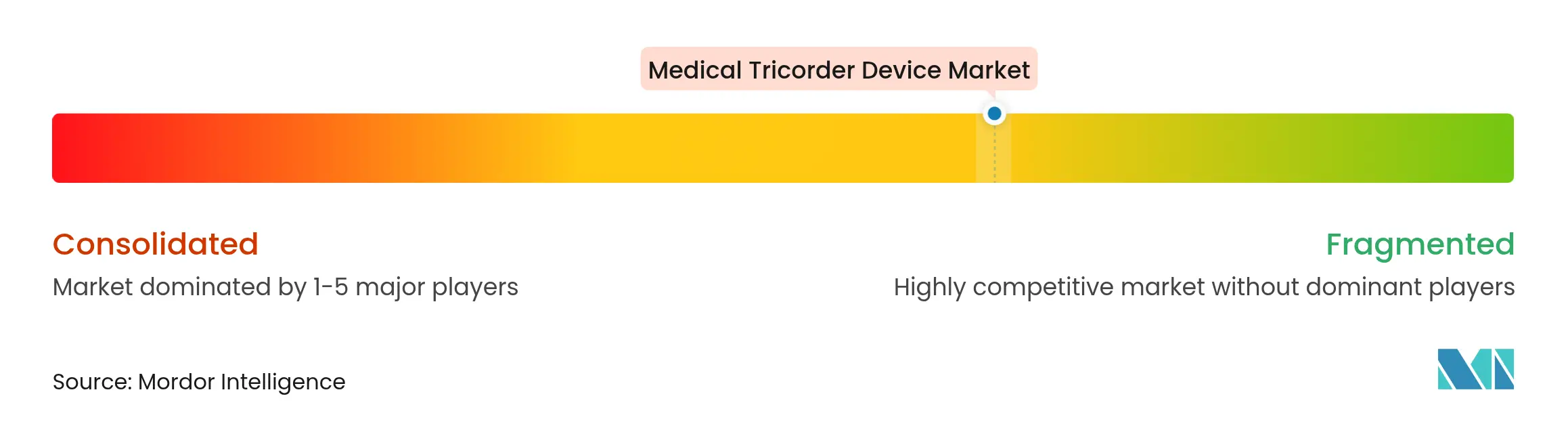

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Tricorder-Geräte von Mordor Intelligence

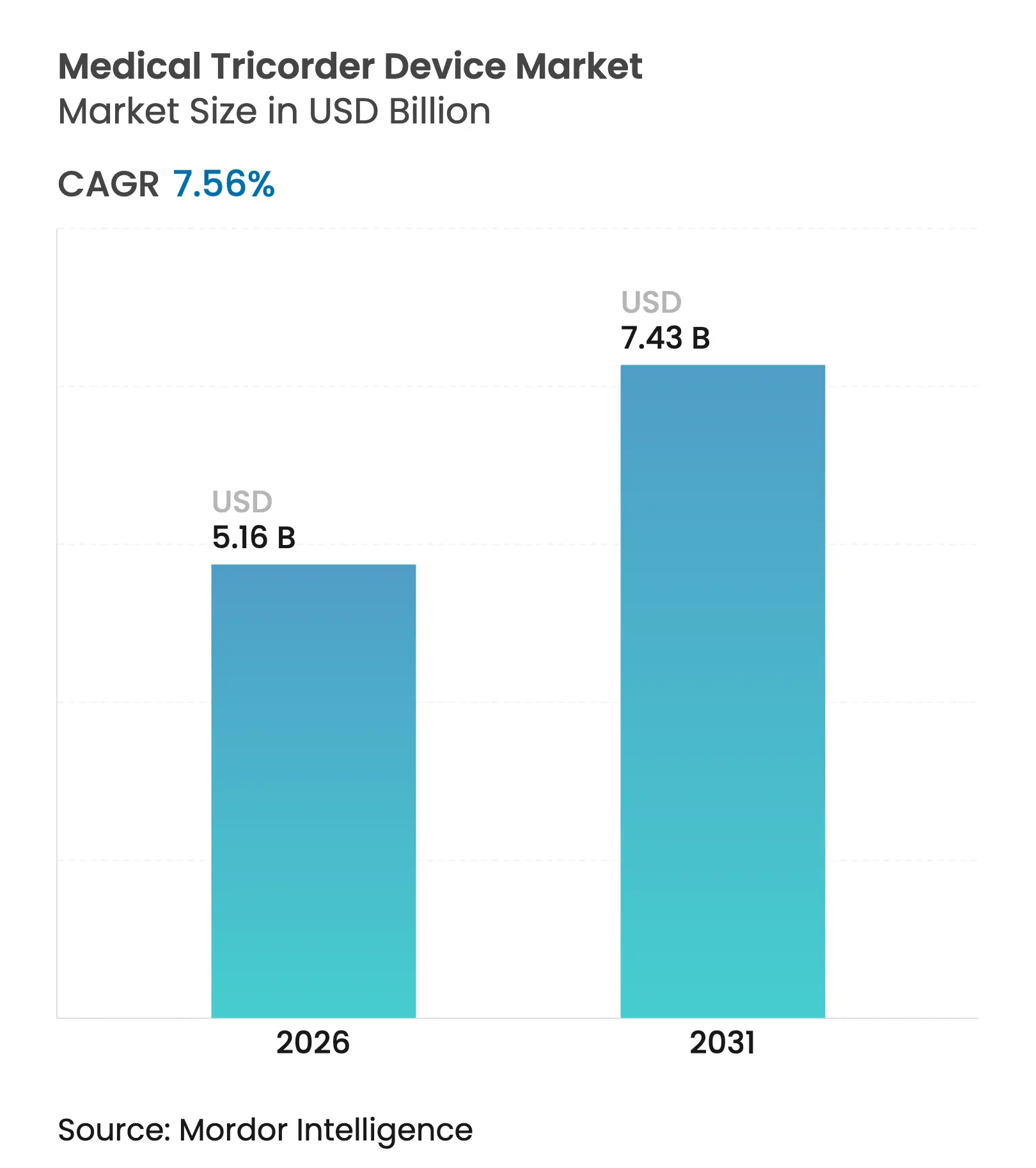

Die Marktgröße für medizinische Tricorder im Jahr 2026 wird auf USD 5,16 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,8 Milliarden, mit Projektionen für 2031 von USD 7,43 Milliarden, wachsend mit einer CAGR von 7,56 % über 2026–2031. Die wachsende Akzeptanz KI-gestützter Diagnostik, eine stetige Inzidenz chronischer Erkrankungen und der anhaltende Vorstoß zur dezentralisierten Versorgung positionieren die Technologie als Eckpfeiler der Point-of-Care-Innovation. Halbleitermangel, der rund die Hälfte der vernetzten Medizingeräte betrifft, verdeutlicht die Anfälligkeit der Lieferkette und unterstreicht den Bedarf an belastbaren Beschaffungsstrategien. Hardware dominiert weiterhin den Umsatz, doch das beschleunigte Softwarewachstum deutet auf einen strukturellen Schwenk hin zu intelligenzgetriebenen Plattformen, bei denen Algorithmen – und nicht nur Sensoren – die Leistung bestimmen. Nordamerika führt aufgrund ausgereifter Erstattungsregelungen und regulatorischer Klarheit, während das rasche Wachstum von 8,1 % im Asien-Pazifik-Raum die nächste Expansionsgrenze signalisiert, da China und andere Volkswirtschaften die Gerätegenehmigungen straffen.

Wichtigste Erkenntnisse des Berichts

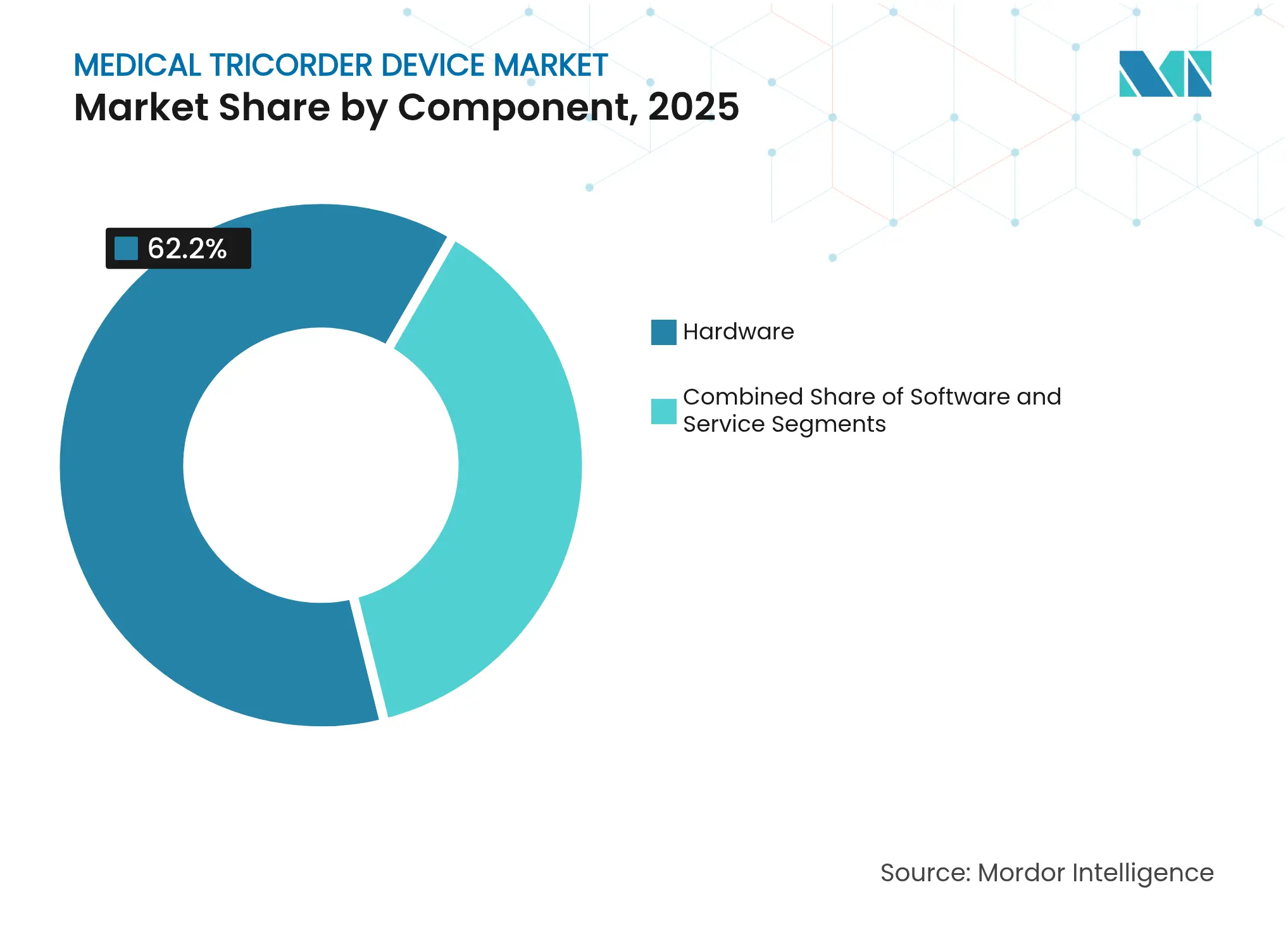

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 62,20 %; Software entwickelt sich bis 2031 mit einer CAGR von 9,63 %.

- Nach Technologie entfiel auf die Überwachung von Vitalzeichen im Jahr 2025 ein Marktanteil von 48,02 % am Markt für medizinische Tricorder-Geräte, während Lab-on-a-Chip-Lösungen voraussichtlich bis 2031 mit einer CAGR von 11,12 % expandieren werden.

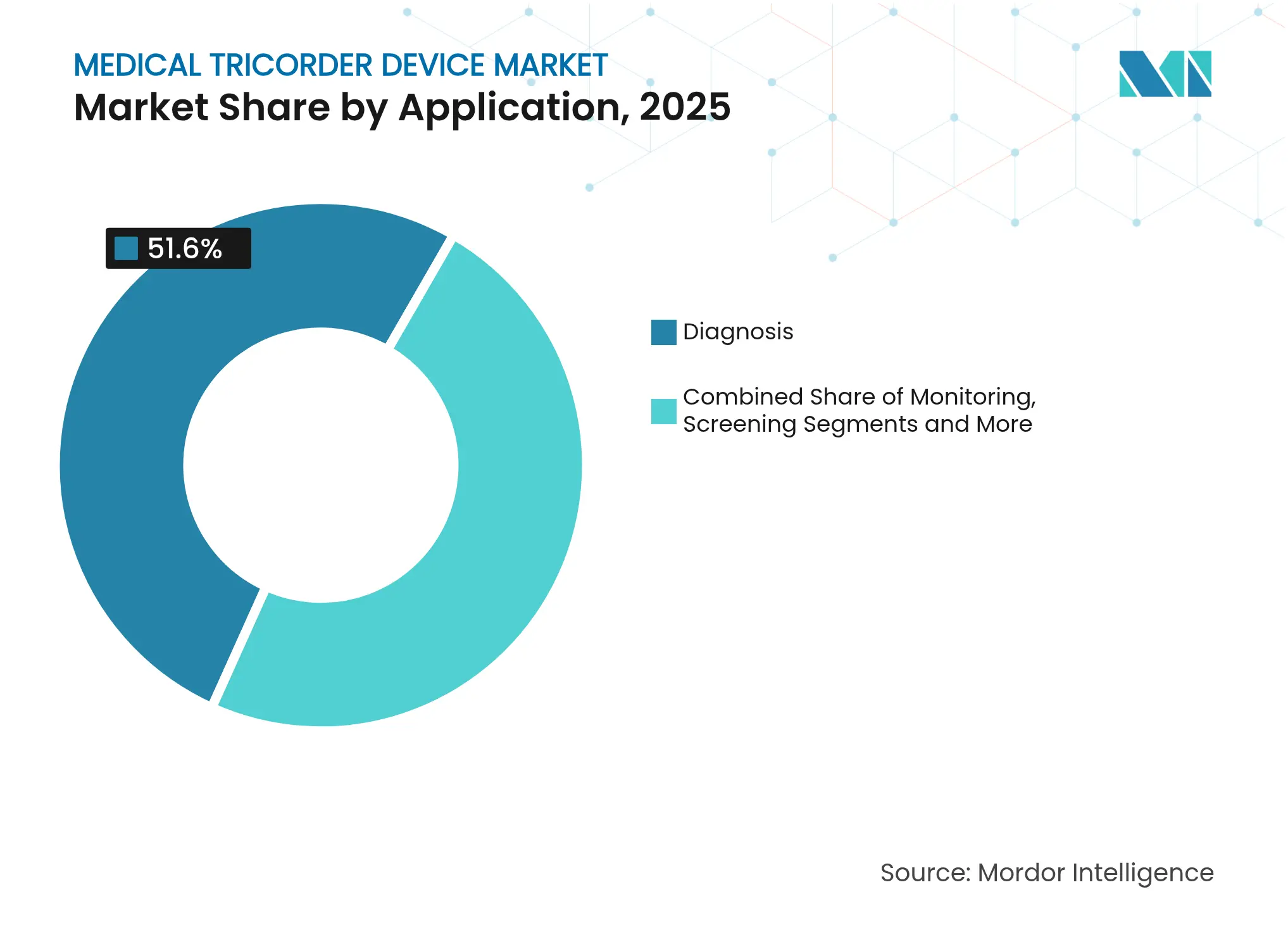

- Nach Anwendung hielt Diagnose im Jahr 2025 einen Anteil von 51,60 % an der Marktgröße für medizinische Tricorder-Geräte; Screening und Früherkennung wird eine Wachstumsrate von 9,78 % CAGR prognostiziert.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 41,30 % des Umsatzanteils, während häusliche Gesundheitsversorgung mit der schnellsten CAGR von 8,62 % aufwartet.

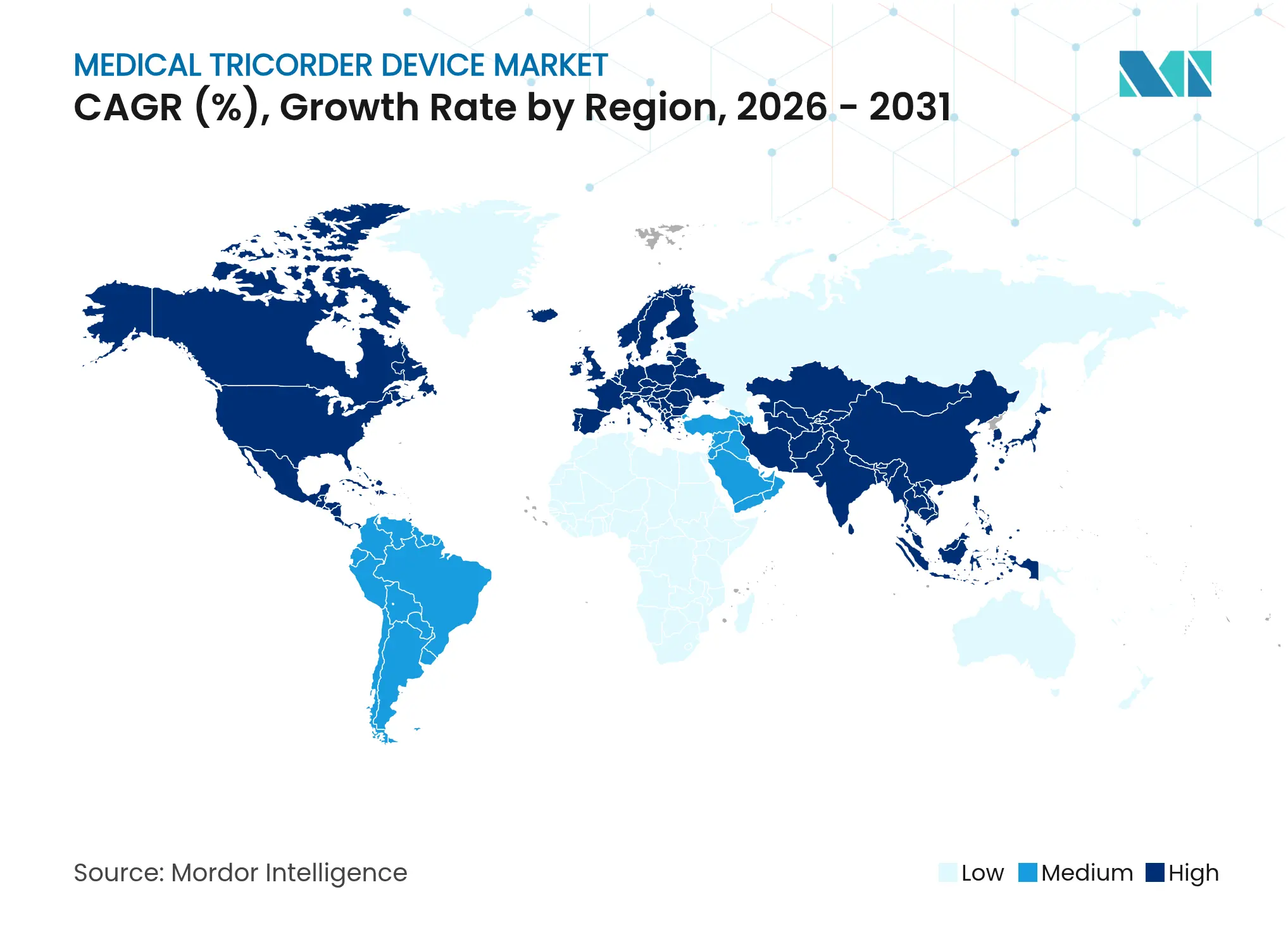

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,04 %; der Asien-Pazifik-Raum verzeichnet die höchste regionale CAGR mit 7,78 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Tricorder-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Miniaturisierung und Sensorfusion | +2.10% | Global, mit Fertigungsvorteilen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz chronischer Erkrankungen | +1.80% | Global, konzentriert auf alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Vorstoß zur dezentralisierten Gesundheitsversorgung und Heimdiagnostik | +1.50% | Nordamerika und EU führend, Asien-Pazifik folgend | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung und Pilotprogramme im Bereich Point-of-Care | +1.20% | Nordamerika und EU primär, selektiv Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übertragung von Forschungs- und Entwicklungserkenntnissen aus dem Weltraum- und Verteidigungsbereich auf das Gesundheitswesen | +0.80% | USA, EU, China, Indien – Verteidigungssektoren | Langfristig (≥ 4 Jahre) |

| Einsatz in der Fernklinischen Studie | +0.70% | Global, von der Regulierung abhängige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Miniaturisierung und Sensorfusion

Fortschritte bei Nanofluid-Sensoren steigern die Empfindlichkeit der Biomolekül-Detektion um das Zehnfache und bringen laborwertige Leistung in Handgeräte. Kohlenstoffnanoröhrchen-BioFET-Arrays in Verbindung mit lokalen Verstärkern liefern markierungsfreie Tests, die die diagnostische Spezifität verbessern und gleichzeitig den Stromverbrauch senken, was die Tragbarkeit erhöht. Goldnano-Interdigitalelektroden ermöglichen selbstangetriebenen mikrofluidischen Fluss, wodurch externe Pumpen entfallen, ohne dass eine präzise Analytenkontrolle verloren geht. Diese Innovationen verkleinern gemeinsam die Geräteabmessungen, reduzieren Probenvolumina und unterstützen die multimodale Datenfusion, was die diagnostische Genauigkeit über die Grenzen von Einzelsensorwerkzeugen hinaus steigert.

Steigende Prävalenz chronischer Erkrankungen

Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen belasten weiterhin die globalen Gesundheitssysteme und verstärken die Nachfrage nach kontinuierlicher, nicht-invasiver Diagnostik. Point-of-Care-Herztroponin-Tests erreichen jetzt 100 % Sensitivität und überlegene Spezifität im Vergleich zu zentralisierten Labors, was den Behandlungsbeginn beschleunigt.[1]BMJ Open Heart, "Genauigkeit des Point-of-Care-Troponin," openheart.bmj.com Nahinfrarotspektroskopie-Plattformen zeigen eine Glukosemessgenauigkeit innerhalb von 3 % der Fingerstechtests, wodurch eine der größten Adoptionsbarrieren für Patienten mit Diabetes entfällt. Wirtschaftlichkeitsanalysen von Fernüberwachungsprogrammen zeigen durchschnittliche Einsparungen von USD 2.200 pro Mitglied und Jahr durch die Reduzierung von Notaufnahme- und stationären Aufenthalten.

Vorstoß zur dezentralisierten Gesundheitsversorgung und Heimdiagnostik

Fernversorgungsmodelle gewannen nach der Pandemie an Fahrt, gestützt durch Medicare-Erstattungen, die von USD 6,8 Millionen im Jahr 2019 auf USD 194,5 Millionen im Jahr 2023 anstiegen. Krankenhaus-zu-Hause-Pilotprojekte verzeichnen nun Patientenzufriedenheitswerte, die höher sind als jene führender Konsumtechnologieunternehmen.[2]MDPI Diagnostics, "Nahinfrarot-Glukoseüberwachung," mdpi.com KI-integrierte Handgeräte liefern Echtzeit-Orientierung, die es Nutzern ermöglicht, eine Selbsttriage durchzuführen und unmittelbares Feedback zu erhalten, was klinische Engpässe abbaut.

Staatliche Förderung und Pilotprogramme im Bereich Point-of-Care

Das britische TRICORDER-Programm, das 100 Allgemeinpraxisstandorte umfasst, demonstriert skalierbare Bereitstellung und reale Ergebnisverbesserungen. Die Arbeit der NASA an autonomen Diagnosekits für die Raumfahrt beschleunigt die Robustifizierung von Komponenten, die anschließend in die Verbraucherheilkunde übergeht.[3]Amerikanische Medizinische Vereinigung, "Return on Investment der Fernüberwachung von Patienten," ama-assn.org Der 2025 veröffentlichte FDA-Leitlinienentwurf klärt die Lebenszyklusanforderungen für KI-gestützte Geräte, verkürzt Einreichungsiterationen und erhöht die Investitionsattraktivität.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Mehrjurisdiktions-Geräteregelungen | -1.40% | Global, je nach regulatorischer Reife unterschiedlich | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.10% | EU (DSGVO), USA (HIPAA), global ausgeweitet | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Biosensing-Chips | -0.90% | Global, konzentriert in der Fertigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Haftung von Klinikern und Skepsis gegenüber der diagnostischen Genauigkeit | -0.70% | Primär Nordamerika und EU, Schwerpunkt auf beruflicher Haftpflicht | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Mehrjurisdiktions-Geräteregelungen

Unterschiedliche Zulassungswege belasten die Markteinführungsgeschwindigkeit. Die EU-Verordnung über Medizinprodukte verschärft die Anforderungen an die Evidenz, während Stellenkürzungen bei der FDA die Überprüfungszyklen verlängert haben und globale Markteinführungszeiten um bis zu zwei Jahre ausdehnen. Die begrenzte Harmonisierung zwingt Unternehmen, separate klinische Studien für jede Region zu finanzieren, was die Compliance-Kosten erhöht und kleinere Marktteilnehmer behindert.

Datenschutz- und Cybersicherheitsbedenken

Vernetzte Diagnostik sieht sich mit einem Anstieg von 59 % bei gemeldeten Sicherheitslücken konfrontiert, was die FDA dazu veranlasste, formelle Cybersicherheitspläne für jede Vormarktzulassungseinreichung zu verlangen. Die Durchsetzung der DSGVO und des HIPAA verpflichtet zu anspruchsvoller Verschlüsselung und Prüfprozessen, während nur 22,1 % der zugelassenen KI-Geräte demografische Fairness-Daten offenlegen, was die Kontrolle über potenzielle algorithmische Voreingenommenheit auf sich zieht. Kontinuierliches Patchen, Überwachung und wiederkehrende Kosten bleiben unerlässlich, um das Vertrauen der Patienten zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor der Disruption durch Software

Hardware hielt im Jahr 2025 einen Umsatzanteil von 62,20 % und verankert den Markt für medizinische Tricorder-Geräte weiterhin durch integrierte Sensorarrays und mikrofluidische Strukturen, die die Genauigkeit am Patientenbett gewährleisten. Allerdings wächst der Softwareumsatz jährlich um 9,63 %, da Algorithmusaktualisierungen nun die physischen Redesign-Zyklen überholen. Die regulatorische Akzeptanz adaptiver KI-Modelle sowie 107 FDA-Zulassungen für softwaregesteuerte Geräte im Jahr 2024 verstärken den Wandel hin zur codebasierten Differenzierung.

Der Aufstieg der Software deutet auf eine Neugewichtung der Marktgröße für medizinische Tricorder-Geräte hin, wobei Algorithmusverfeinerungen nach der Markteinführung die Sensitivität ohne neue Hardware verbessern. Richtlinien zur planmäßigen Änderungskontrolle ermöglichen es Unternehmen, validierte Updates innerhalb von Tagen hochzuladen und so Wettbewerbsvorteile aufrechtzuerhalten. Dienstleistungen vervollständigen den Wertmix, indem sie installierte Gerätebestände compliant und kalibriert halten, oft durch cloud-gestützte Diagnostik, die Ausfallzeiten verhindert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Lab-on-a-Chip-Innovation stellt die Führungsposition der Vitalzeichenüberwachung in Frage

Vitalzeicheninstrumente hatten im Jahr 2025 einen Umsatzanteil von 48,02 %, gestützt auf jahrzehntelange Sensorausgereiftheit. Lab-on-a-Chip-Geräte, die heute zwar einen kleineren Umsatzanteil haben, skalieren mit einer CAGR von 11,12 % und werden voraussichtlich den Gesamtmarkt für medizinische Tricorder-Geräte ausweiten. Innovationen wie Goldnano-Elektrodenchips liefern kontrollierten Fluss ohne Pumpen und verkleinern den Platzbedarf portabler Molekulartests auf Smartphonegröße.

Die Konvergenz zeigt sich in Hybridgeräten, die Bildgebungs-, biochemische und physiologische Datenströme für einen einheitlichen klinischen Gesamtüberblick zusammenführen. Solche Plattformen verdeutlichen, wie der Marktanteil für medizinische Tricorder-Geräte multimodale Systeme bevorzugen wird, die in einem einzigen Arbeitsablauf screenen, diagnostizieren und triagieren können. Die regulatorische Vertrautheit mit Multiplex-Tests beschleunigt zudem die Labelausweitung und vertieft die Technologiebindung in der Primärversorgung und in Notfallsettings.

Nach Anwendung: Screening und Früherkennung stören den Diagnosefokus

Diagnose hielt im Jahr 2025 51,60 % des Umsatzes, da Kliniker auf schnelle Ausschlussdiagnostik am Point-of-Care angewiesen sind. Screening und Früherkennung, das jährlich um 9,78 % wächst, vergrößert stetig seinen Anteil an der Marktgröße für medizinische Tricorder-Geräte, da die Präventivmedizin politische Unterstützung gewinnt. Handheld-Netzhautbildgebungs-KI erreicht eine Sensitivität von über 90 % bei der ophthalmologischen Untersuchung und veranschaulicht die Gewinne, die möglich sind, wenn die Triage vorgelagert wird.

Kontinuierliche Arrhythmieüberwachung mittels tragbarer Photoplethysmografie bestätigt den Trend: 87,9 % Patientencompliance und Erkennungsraten in der Nacht verbessern die Ergebnisse in der chronischen Versorgung. Da Kostenträger auf wertbasierte Erstattungsmodelle umstellen, sind wirtschaftliche Anreize auf frühzeitige Interventionen ausgerichtet und konsolidieren die Nachfrage nach kompakten Multianalyt-Screening-Tools.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Beschleunigung der häuslichen Gesundheitsversorgung stellt die Krankenhausdominanz in Frage

Krankenhäuser entfielen im Jahr 2025 noch auf 41,30 % des Umsatzes, dank etablierter Beschaffungskanäle und gesicherter Akkreditierung. Doch die CAGR von 8,62 % der häuslichen Gesundheitsversorgung signalisiert einen entscheidenden Wandel im Markt für medizinische Tricorder-Geräte hin zu patientengesteuerter Diagnostik. Das Fernüberwachungsprogramm von Ochsner Health dokumentierte Einsparungen von USD 2.200 pro Mitglied und Jahr und belegt, dass dezentralisierte Modelle sowohl klinische als auch finanzielle Vorteile erzielen können.

Nutzererfahrung rivalisiert nun mit klinischer Leistung: Rückmeldungen aus Gerätekliniken nennen Konnektivitätsprobleme und Alarmüberlastung als einschränkende Faktoren, was neue Designs anregt, die KI-Triage einbetten, um Fehlalarme zu reduzieren. Pilotprojekte aus dem Militär- und Verteidigungsbereich bestätigen weiterhin die Anforderungen an die Robustifizierung, die dann in Verbraucherversionen übergehen, die robust genug für den täglichen Einsatz sind.

Geografische Analyse

Die Umsatzführerschaft Nordamerikas von 38,04 % im Jahr 2025 spiegelt klare regulatorische Präzedenzfälle und robuste klinische Validierungsnetzwerke wider. Der Anstieg der Medicare-Erstattungen auf USD 194,5 Millionen im Jahr 2023 für die Fernüberwachung belegt anhaltenden politischen Schwung, während mehr als 1.000 von der FDA autorisierte KI-Geräte fortschrittliche Diagnostik in verschiedenen Versorgungssettings normalisieren. Jüngste Stellenkürzungen bei der FDA verlängern jedoch die Überprüfungszeiten und schaffen Möglichkeiten für Anbieter aus dem Asien-Pazifik-Raum, die kürzere inländische Zulassungswege nutzen. Der 100-Standort-Rollout des britischen TRICORDER-Programms demonstriert darüber hinaus skalierbare Bereitstellung im öffentlichen Gesundheitswesen und bietet eine Vorlage für die regionale Replikation.

Der Asien-Pazifik-Raum verzeichnet die schnellste regionale CAGR mit 7,78 %, getragen von steigender Prävalenz chronischer Erkrankungen und staatlichen Digitalisierungsinitiativen. Chinas Reformen von 2027 straffen die Überprüfung innovativer Geräte durch 24 Prozessverbesserungen und beschleunigen die Kommerzialisierungszyklen. Trotz eines Rückgangs der Risikofinanzierung um 22 % seit 2021 untermauert ein prognostizierter Medizintechnik-Ausgabeumfang von USD 225 Milliarden bis 2030 die Nachfrage. Die regionalen KI-Ausgaben im Medizintechnikbereich sollen bis 2028 USD 250 Millionen erreichen, was den lokalen Appetit auf intelligenzgetriebene Versorgung betont.

Europa, der Nahe Osten und Afrika sowie Südamerika weisen gemischte Landschaften auf. Strengere EU-Geräteregelungen erhöhen die Compliance-Kosten, stärken aber das langfristige Vertrauen. Australien erweitert die Aufnahme in Referenzmärkte, um Zulassungen zu beschleunigen, und bietet multinationalen Anbietern einen alternativen Zugangspfad. Globale Chip-Engpässe belasten weiterhin die Produktion, insbesondere in Schwellenmärkten mit fragilen Logistikketten.

Wettbewerbslandschaft

Fragmentierung prägt den heutigen Markt für medizinische Tricorder-Geräte, in dem etablierte Medizingerätehersteller, Konsumentelektronikunternehmen und KI-Spezialisten im Bereich Sensorgenauigkeit, Algorithmusqualität und klinischer Validierung konkurrieren. Kein Unternehmen hält einen dominanten globalen Marktanteil, was den Markt für Sprungbrett-Innovationen offenhält. Partnerschaften zwischen Silizium-Designhäusern und Cloud-Analyseanbietern nehmen zu, in der Erkenntnis, dass zukünftige Erfolge von integrierten Software-Ökosystemen und nicht von eigenständiger Hardware abhängen.

Die FDA-Zulassung von 107 KI-gestützten Geräten im Jahr 2024 – 75 % davon in der Radiologie – zeigt die wachsende Bereitschaft der Regulatoren gegenüber algorithmischen Tools und veranlasst Wettbewerber, maschinelles Lerntalent zu sichern. Patentanmeldungen rund um mikrofluidische Techniken und Sensorfusions-Techniken nehmen zu, wobei Nanofluid-Sensoren eine zehnfache Empfindlichkeitssteigerung und Kohlenstoffnanoröhrchen-BioFET-Designs markierungsfreie Detektionsschwellen erreichen. Chip-Engpässe, die 80 % der Medizintechnikprojekte um mehr als ein Jahr verzögern, sind zu einem Differenzierungsmerkmal geworden und begünstigen Unternehmen, die ihre Fertigungskapazitäten vor dem Engpass diversifiziert haben.

Da die Erstattung auf ergebnisbasierte Modelle umgestellt wird, liegt der Wettbewerbsfokus auf klinischen Ergebnisnachweisen. Unternehmen, die statistisch signifikante Reduktionen der Sterblichkeit oder der Behandlungskosten nachweisen, sichern sich günstige Formulierungs- und Kostenträgerverträge und verstärken so ein Schwungrad, bei dem validierte Daten Marktanteilsgewinne antreiben.

Marktführer der Branche für medizinische Tricorder-Geräte

QuantuMDx Group Ltd.

Cloud DX

Basil Leaf Technologies, LLC

Medipense Inc.

Aidar Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Neko Health sammelte USD 260 Millionen ein, um den Rollout der nächsten Generation portabler Gesundheitsscanner zu beschleunigen.

- Januar 2025: Die FDA veröffentlichte umfassende Leitlinienentwürfe für Entwickler KI-gestützter Medizingeräte und schuf damit regulatorische Klarheit für das Lebenszyklusmanagement und die Anforderungen an Marktzulassungseinreichungen, die Zulassungen von Tricorder-Plattformen beschleunigen könnten.

- November 2024: AEYE Health erhielt die FDA-Zulassung für das erste vollständig autonome handheld-Gerät zum Screening auf diabetische Retinopathie.

- Juli 2024: Chronus Health stellte eine elektrische Sensorik-Bluttesttechnologie vor, die Echtzeitergebnisse in der Notfallversorgung liefern kann.

Globaler Umfang des Berichts über den Markt für medizinische Tricorder-Geräte

Gemäß dem Umfang des Berichts ist ein medizinischer Tricorder ein handgehaltenes und tragbares Abtastgerät, das von Menschen zur Selbstdiagnose und zur Überwachung physiologischer Vitalzeichen in minimaler Zeit und mit Leichtigkeit eingesetzt werden kann. Der medizinische Tricorder kann als allgemeines Instrument zur Messung von Blutfluss, Körpertemperatur, Herzfrequenz, Blutdruck usw. eingesetzt werden. Darüber hinaus kann er den Zustand diagnostizieren, indem er die wichtigsten Gesundheitsfaktoren der Patienten analysiert und Informationen an Gesundheitsdienstleister weltweit sendet. Der Markt für medizinische Tricorder-Geräte ist segmentiert nach Typ (USB-Kamera, Glasfaserkamera, Kabellos, Kabelgebunden und Sonstige), Anwendung (Diagnose und Überwachung), Endnutzer (Krankenhäuser, Kliniken und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| Vitalzeichen-Überwachungs-Tricorder |

| Bildgebungs-Tricorder |

| Lab-on-a-Chip/Biosensing-Tricorder |

| Multimodal/Hybrid |

| Diagnose |

| Überwachung |

| Screening und Früherkennung |

| Krankenhäuser |

| Kliniken |

| Häusliche Gesundheitsversorgung |

| Militär und Verteidigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Vitalzeichen-Überwachungs-Tricorder | |

| Bildgebungs-Tricorder | ||

| Lab-on-a-Chip/Biosensing-Tricorder | ||

| Multimodal/Hybrid | ||

| Nach Anwendung | Diagnose | |

| Überwachung | ||

| Screening und Früherkennung | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Häusliche Gesundheitsversorgung | ||

| Militär und Verteidigung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Tricorder?

Der Markt wird im Jahr 2026 auf USD 5,16 Milliarden bewertet und soll bis 2031 auf USD 7,43 Milliarden wachsen.

Welches Komponentensegment wächst am schnellsten?

Software expandiert mit einer CAGR von 9,63 %, da KI-Algorithmen für die diagnostische Genauigkeit von zentraler Bedeutung werden.

Warum gilt der Asien-Pazifik-Raum als die attraktivste Wachstumsregion?

Vereinfachte regulatorische Reformen, expandierender Gesundheitszugang und ein prognostizierter Medizintechnik-Ausgabeumfang von USD 225 Milliarden bis 2030 treiben eine CAGR von 7,78 % an.

Wie beeinflussen Halbleiterengpässe die Marktdynamik?

Chip-Engpässe verzögern 80 % der Medizingeräteprojekte um bis zu 12 Monate, was die Widerstandsfähigkeit der Lieferkette zu einem wichtigen Wettbewerbsdifferenziator macht.

Welcher Anwendungsbereich wird bis 2031 voraussichtlich alle anderen übertreffen?

Screening und Früherkennung werden mit einer CAGR von 9,78 % wachsen, da Präventivversorgungsmodelle politische und kostenträgerseitige Unterstützung gewinnen.

Seite zuletzt aktualisiert am: