Marktgröße und Marktanteil für medizinische Transkriptionssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

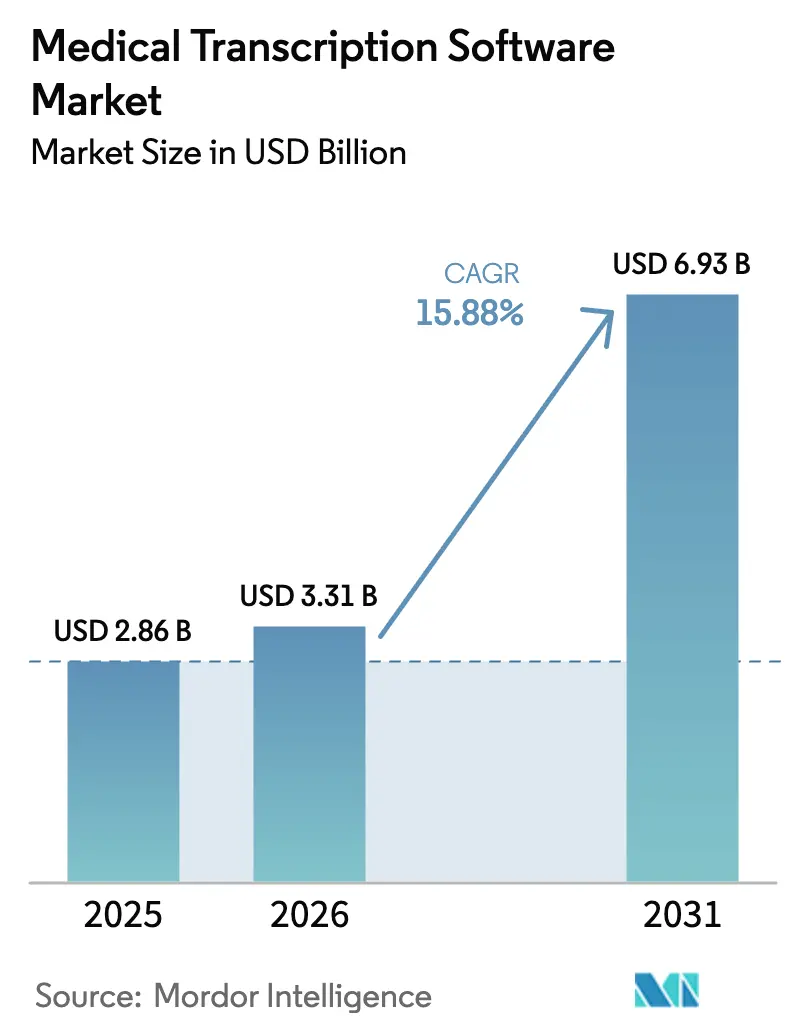

| Marktgröße (2026) | 3.31 Milliarden US-Dollar |

| Marktgröße (2031) | 6.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Transkriptionssoftware von Mordor Intelligence

Die Marktgröße für medizinische Transkriptionssoftware wird voraussichtlich von USD 2,86 Milliarden im Jahr 2025 auf USD 3,31 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,88 % über den Zeitraum 2026–2031 USD 6,93 Milliarden erreichen. Die breite Akzeptanz ist mit der klinischen Umgebungsintelligenz, den Integrationsmandaten für elektronische Gesundheitsakten (EHR) und Initiativen zur Minderung von Burnout bei Klinikern verbunden. Krankenhäuser setzen KI-gestützte Diktiersysteme ein, die die Dokumentationszeit um bis zu 50 % reduzieren, während Cloud-Bereitstellungen als kostengünstigere Alternative zu On-Premise-Lösungen an Beliebtheit gewinnen. Die Frontend-Spracherkennung bleibt die primäre Schnittstelle während Patientenkontakten, doch integrierte Sprachlösungen, die in EHRs eingebettet sind, verzeichnen nun die höchste CAGR. Regional gesehen verfügt Nordamerika über die tiefste installierte Basis, während Asien-Pazifik die inkrementelle Nachfrage durch staatlich geförderte Digitalisierungsprogramme antreibt.

Wichtigste Erkenntnisse des Berichts

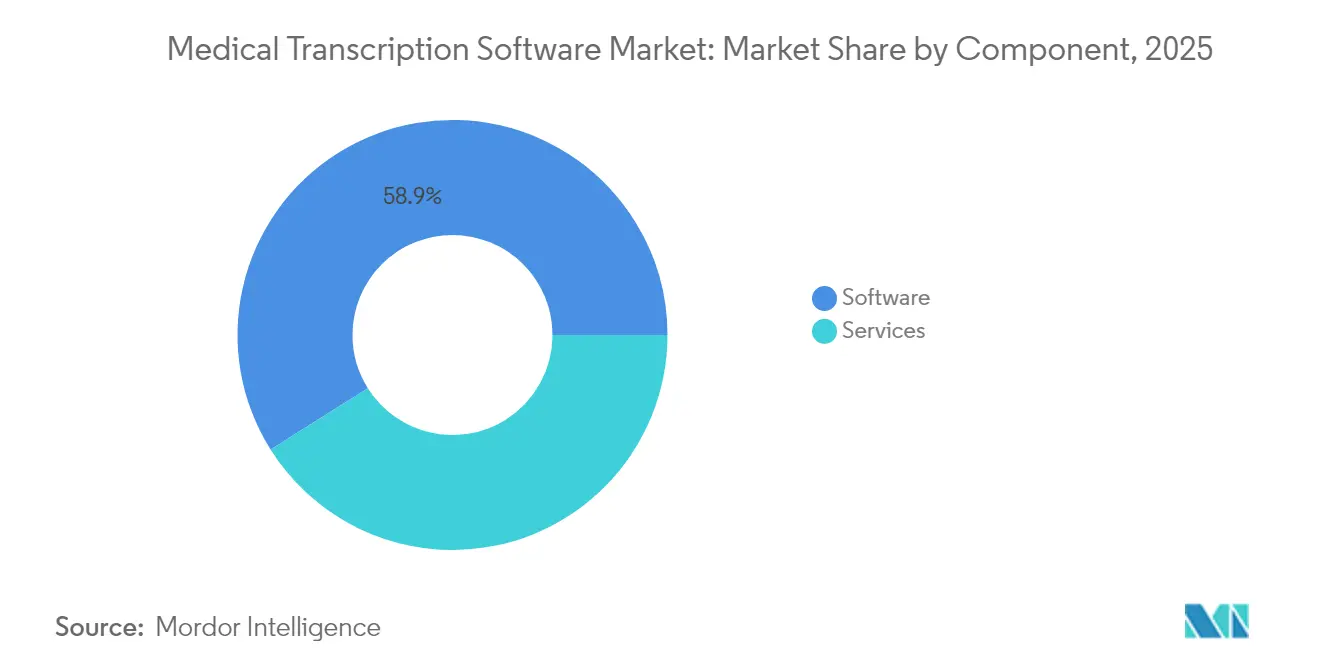

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 58,94 % am Markt für medizinische Transkriptionssoftware, während Dienstleistungen bis 2031 mit einer CAGR von 17,12 % wachsen sollen.

- Nach Bereitstellungsmodus erzielten Cloud-basierte Modelle im Jahr 2025 einen Umsatzanteil von 56,62 %; das Segment führt das Wachstum mit einer CAGR von 17,25 % an.

- Nach Endnutzer entfielen im Jahr 2025 48,35 % der Marktgröße für medizinische Transkriptionssoftware auf Krankenhäuser, während Diagnoselabore bis 2031 mit einer CAGR von 17,74 % wachsen.

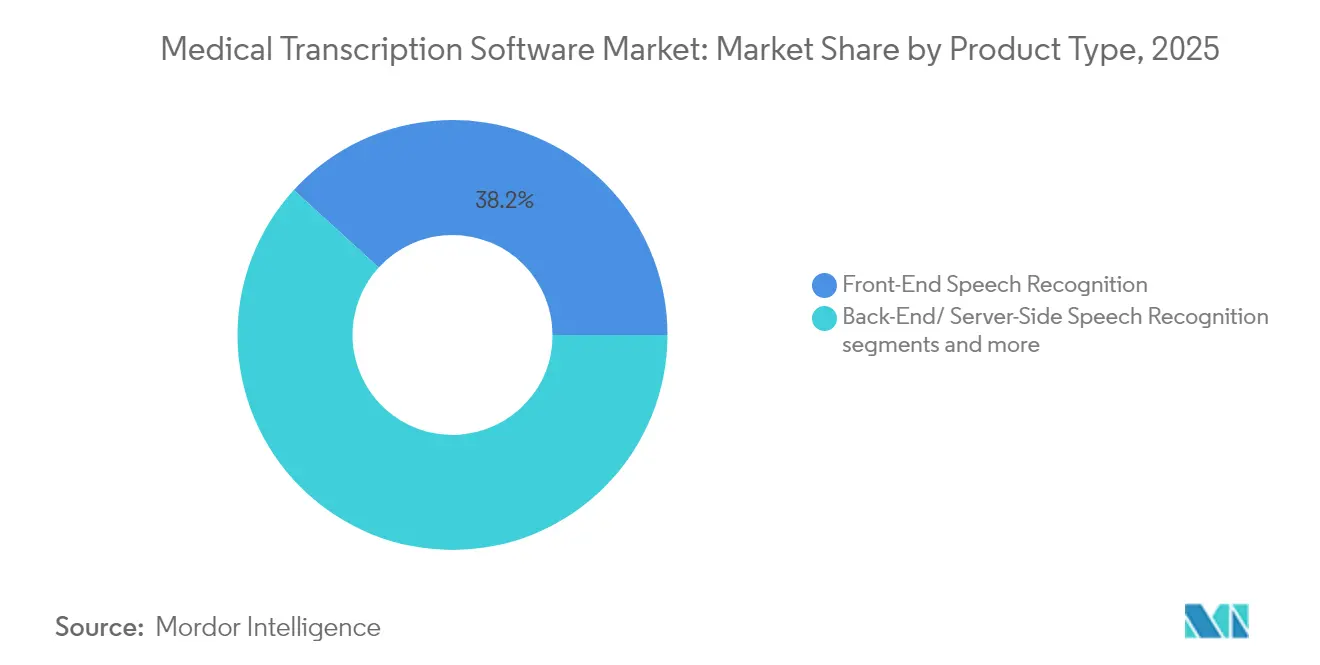

- Nach Typ führte die Frontend-Spracherkennung im Jahr 2025 mit einem Marktanteil von 38,21 %; die integrierte EHR-Spracherkennung soll mit einer CAGR von 17,98 % wachsen.

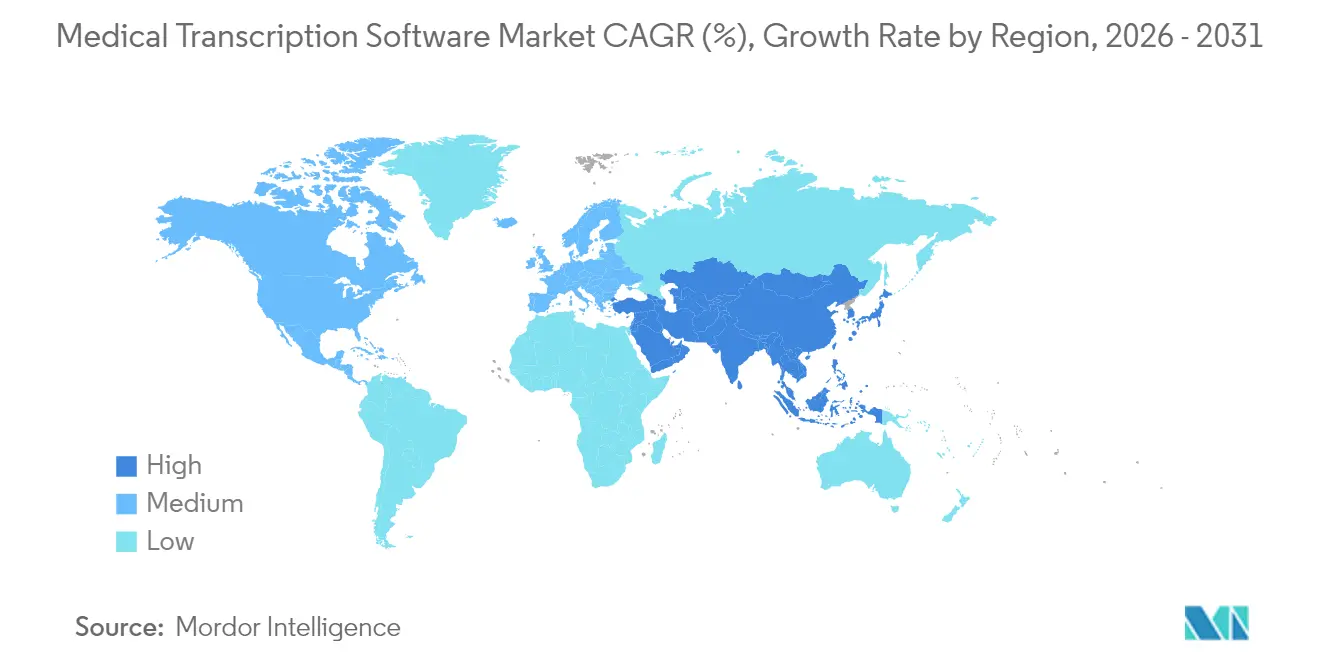

- Geografisch behielt Nordamerika im Jahr 2025 einen Anteil von 40,76 %, während Asien-Pazifik mit einer CAGR von 18,22 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Transkriptionssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von EHR-integrierten Spracherkennungslösungen | +4.2% | Global, mit Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Reduzierung der Dokumentationslast für Kliniker | +3.8% | Global, besonders ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Outsourcing an kosteneffiziente KI-Transkriptionsanbieter | +2.9% | Global, mit Asien-Pazifik als aufstrebendem Dienstleistungszentrum | Mittelfristig (2–4 Jahre) |

| Einsatz von klinischer Umgebungsintelligenz (ACI) in Untersuchungsräumen | +3.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fachspezifische NLP für nicht-englisches medizinisches Vokabular | +1.8% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von EHR-integrierten Spracherkennungslösungen

EHR-Anbieter bündeln Sprachtools nun direkt in klinische Arbeitsabläufe, wobei Nuance aufgrund seiner Epic-Allianz in fast 80 % der Beschaffungs-Shortlists vertreten ist. Dragon Ambient eXperience (DAX) Copilot erstellt automatisch Notizen während Besuchen und leitet sie in Sekunden in die Akte weiter. Die enge Verknüpfung vermeidet Dokumentationssilos, beschleunigt Abrechnungszyklen und erhöht die Wechselkosten – Vorteile, die etablierte Anbieter stärken und gleichzeitig Markteintrittsbarrieren für neue Anbieter schaffen.

Notwendigkeit zur Reduzierung der Dokumentationslast für Kliniker

Ärzte widmen der Dokumentation etwa zwei Stunden für jede Stunde, die sie mit Patienten verbringen, was die Einführung von KI-Transkription vorantreibt, die die Verwaltungslast senkt und die Arbeitsmoral hebt. Kaiser Permanente berichtet von einer Akzeptanzrate von 65–70 % unter Ärzten, wenn Sprach-KI vollständig eingebettet ist. Auch die Patientenzufriedenheit steigt – 93 % der Befragten bemerken eine engagiertere Begegnung, wenn Ärzte konversationelle KI-Assistenten verwenden. Diese Ergebnisse wandeln die Transkription von einem optionalen Hilfsmittel zu einem unverzichtbaren Instrument zur Mitarbeiterbindung.

Wachsendes Outsourcing an kosteneffiziente KI-Transkriptionsanbieter

Gesundheitssysteme beauftragen zunehmend spezialisierte Partner, die Spracherkennung mit medizinischen Redakteuren kombinieren und so interne Teams für höherwertige Aufgaben freisetzen. Outsourcing mindert Kapitalaufwand und beschleunigt die Bereitstellung, während es wettbewerbsfähige Genauigkeitsniveaus liefert. Dienstleistungszentren in Asien-Pazifik bieten mehrsprachige Kompetenz und positionieren die Region als bevorzugten Standort für Rund-um-die-Uhr-Transkriptions-Workflows.

Einsatz von klinischer Umgebungsintelligenz (ACI) in Untersuchungsräumen

Umgebungsrekorder erfassen natürliche Gespräche, ohne den Augenkontakt zu unterbrechen, und verwenden dann NLP, um strukturierte Notizen zu erstellen. NextGen Ambient Assist beansprucht eine tägliche Zeitersparnis von 2 Stunden pro Anbieter. Augmedix verarbeitet jährlich mehr als 3 Millionen Begegnungen und veranschaulicht die Skalierbarkeit. Da die Hardwareanforderungen auf ein Mikrofon und eine sichere Cloud-Verbindung schrumpfen, sinkt die Bereitstellungshürde und die klinische Akzeptanz wächst.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und HIPAA-Compliance-Bedenken | -2.1% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für kleine Praxen | -1.8% | Global, besonders ausgeprägt in ländlichen und Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Haftungsbedenken von Klinikern gegenüber KI-„Halluzinationen” | -1.4% | Global, mit erhöhten Bedenken in prozessfreudigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und HIPAA-Compliance-Bedenken

Grenzüberschreitende Datenübertragungen stehen unter verstärkter Prüfung gemäß HIPAA und DSGVO, was Beschaffungszyklen verlängert, da Anbieter strenge Sicherheitsaudits und Geschäftspartnervereinbarungen fordern. Die Anbieterpräferenz neigt trotz höherer Kosten oft zu On-Premise- oder Sovereign-Cloud-Bereitstellungen, was Anbietern mit zertifizierten Umgebungen und erfahrenen Rechtsteams einen Vorteil verschafft.

Hohe Anfangsinvestitionen für kleine Praxen

Nur 21 % der Krankenhäuser mit kritischer Versorgung verfügen über robuste EHR-Kapazitäten aufgrund von Kapital- und Personalengpässen[1]Quelle: Behörde für Gesundheitsforschung und -qualität, „Gesundheits-IT in kleinen und ländlichen Gemeinden”, ahrq.gov . Die Gesamtbetriebskosten umfassen Software, Mikrofone, Netzwerkinfrastruktur und Mitarbeiterschulungen – eine Belastung, die viele ländliche Kliniken dazu veranlasst, manuelle Prozesse beizubehalten oder gemeinsame Dienstleistungskooperativen zu suchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungssegment beschleunigt sich trotz Software-Dominanz

Softwareplattformen bilden das Rückgrat des Marktes für medizinische Transkriptionssoftware und repräsentieren im Jahr 2025 58,94 % des Umsatzes sowie die klinische Dokumentation für 600.000 Kliniker weltweit. Kontinuierliche Verbesserungen bei der Verarbeitung natürlicher Sprache und der Erstellung von Umgebungsnotizen halten Software unverzichtbar. Parallel dazu soll das Dienstleistungssegment jährlich um 17,12 % wachsen, da Gesundheitssysteme nicht-kernbezogene Dokumentation an spezialisierte Anbieter auslagern, die rund um die Uhr Bearbeitungsunterstützung bieten. Diese Anbieter reiten auf derselben KI-Welle, indem sie menschliche Überprüfung über der Spracherkennung schichten und eine Genauigkeit liefern, die regulatorischen Schwellenwerten entspricht.

Serviceverträge bündeln zunehmend Leistungsgarantien und Compliance-Klauseln, was sie für Institutionen attraktiv macht, denen eine interne Transkriptionsaufsicht fehlt. Kostenprognostizierbarkeit, Skalierbarkeit und schnelles Onboarding stärken den Schwung. Als Reaktion darauf betten reine Softwareanbieter automatische Qualitätssicherungsfunktionen ein, um Konten zu halten, die andernfalls zu verwalteten Diensten migrieren könnten. Das Zusammenspiel stellt sicher, dass beide Komponenten vorankommen – und gemeinsam den Markt für medizinische Transkriptionssoftware erweitern.

Nach Bereitstellungsmodus: Cloud-Lösungen treiben die Markttransformation voran

Cloud-Architekturen erfassten im Jahr 2025 56,62 % des Marktanteils für medizinische Transkriptionssoftware, gestützt durch Abonnementmodelle, die Kapitalaufwand gegen Betriebskosten tauschen. Elastische Skalierung berücksichtigt schwankende Begegnungsvolumina und vereinfacht die Einführung von Funktionen. On-Premise-Bereitstellungen bestehen in Institutionen mit strengen Datensouveränitätsrichtlinien fort, doch das Wachstum hinkt mit einstelligen Raten hinterher.

Aus finanzieller Sicht stimmt die nutzungsbasierte Abrechnung mit der Wirtschaftlichkeit der wertbasierten Versorgung überein und fördert die Akzeptanz bei mittelgroßen Krankenhäusern. Auch die Cyber-Resilienz verbessert sich: Hyperscale-Clouds erfüllen oder übertreffen HITRUST- und ISO-27001-Standards und lindern Sicherheitsbedenken auf Vorstandsebene. Dennoch bestehen EU-Anbieter manchmal auf regionalen Rechenzentren, um die DSGVO zu erfüllen, was eine Nische für Private-Cloud-Anbieter aufrechterhält. Insgesamt festigt die Agilität der Cloud und die niedrigeren Einstiegskosten ihre Führungsposition im Markt für medizinische Transkriptionssoftware.

Nach Endnutzer: Diagnoselabore entwickeln sich zu Wachstumsführern

Krankenhäuser machen im Jahr 2025 weiterhin 48,35 % der Marktgröße für medizinische Transkriptionssoftware aus, dank hoher Patientenvolumina und erstattungsbezogener Dokumentationsanforderungen. Dennoch sollen Diagnoselabore jährlich um 17,74 % wachsen, da Gentests und Pathologietests steigende Mengen an Narrativdaten erzeugen. Automatisierte Sprache-zu-Text-Konvertierung verkürzt die Durchlaufzeit und speist strukturierte Ergebnisse direkt in Laborinformationssysteme ein.

Arztpraxen und Kliniken, insbesondere in ländlichen Regionen, zeigen wachsendes Interesse an abonnementbasierten Tools, die aufwändige IT-Implementierungen umgehen. Akademische Zentren nutzen Sprach-KI für die Studiendokumentation und erweitern so die Durchdringung weiter. Insgesamt treiben vielfältige Endnutzeranforderungen die kontinuierliche Erweiterung von Vokabularen und Workflow-Integrationen im Markt für medizinische Transkriptionssoftware voran.

Nach Typ: Integrierte EHR-Lösungen gewinnen an Dynamik

Die Frontend-Spracherkennung lieferte im Jahr 2025 den größten Anteil – 38,21 % – des Umsatzes und fungiert als wichtigste Diktierarbeitsstation des Klinikers. Die integrierte Spracherkennung mit EHRs ist jedoch für die höchste CAGR von 17,98 % vorgesehen, da Gesundheitssysteme eine nahtlose, klickfreie Dokumentation bevorzugen. Die tiefe Kopplung mit Bestellsätzen, Problemlisten und Abrechnungscodes minimiert das Umschalten und schafft eine einzige Quelle der Wahrheit.

Die serverseitige Backend-Transkription bedient hochvolumige Batch-Anforderungen wie die Radiologie. Dienstleistungsbasierte Transkription bleibt für Organisationen relevant, die schlüsselfertige Genauigkeit mit minimaler interner Aufsicht suchen. Die Typsegmentierung unterstreicht eine Migration von isoliertem Diktieren hin zu vollständig eingebetteter konversationeller KI – eine Entwicklung, die die zukünftige Expansion des Marktes für medizinische Transkriptionssoftware untermauert.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 40,76 % inmitten einer reifen EHR-Akzeptanz, Meaningful-Use-Anreizen und eskalierenden Programmen zur Förderung des klinischen Wohlbefindens. Unternehmensweite Einführungen bei Intermountain Health und Community Health Network veranschaulichen die Skalenvorteile, da DAX Copilot in multispezialistische Workflows eindringt. Kanada folgt ähnlichen Mustern, obwohl sich die Beschaffung aufgrund provinzieller Datenschutzprüfungen verlängert. Die Modernisierung öffentlicher Krankenhäuser in Mexiko steckt noch in den Anfängen und dämpft die kurzfristigen Ausgaben.

Asien-Pazifik wird bis 2031 die schnellste CAGR von 18,22 % verzeichnen, da China, Indien und Japan Mittel in nationale Digitalgesundheitspläne investieren. Das generative KI-EHR-Pilotprojekt von NEC belegt Japans Appetit auf sprachgestützte Dokumentation. Indien beschleunigt sich durch Anreize der Ayushman Bharat Digital Mission, während südostasiatische Anbieter Cloud-Transkription einsetzen, um veraltete IT zu überspringen. Qualifikationsmangel unterstreicht jedoch den Bedarf an verwalteten Diensten und mehrsprachigen Sprachmodellen.

Europa verzeichnet ein stetiges Wachstum, da die DSGVO Sicherheit zu einem erstrangigen Differenzierungsmerkmal macht. Deutschland und Frankreich bevorzugen lokales Hosting, was US-Anbieter dazu veranlasst, regionale Rechenzentren einzurichten. Der britische NHS setzt Sprachverbesserungspiloten fort, die an klinische Sicherheitsgenehmigungen geknüpft sind. Südeuropäische Märkte, die durch fiskalische Sparmaßnahmen belastet sind, hinken bei der Durchdringung hinterher, bieten aber Aufwärtspotenzial, da EU-Wiederherstellungsmittel auf digitale Gesundheitsverbesserungen abzielen.

Südamerika sowie der Nahe Osten und Afrika machen kleinere Anteile aus, zeigen jedoch eine steigende Nachfrage in privaten Krankenhausgruppen. Multinationale Versicherer, die wertbasierte Versorgungsprogramme ausweiten, schaffen inkrementelle Impulse. Infrastrukturlücken und wirtschaftliche Volatilität dämpfen das kurzfristige Ausmaß, aber die regulatorische Konvergenz mit internationalen Standards senkt schrittweise die Markteintrittsbarrieren und vergrößert so die adressierbare Basis für den Markt für medizinische Transkriptionssoftware.

Wettbewerbslandschaft

Die Übernahme von Nuance durch Microsoft hob das kombinierte Unternehmen in die Marktführerschaft, wobei Dragon Medical-Plattformen mehr als 600.000 Kliniker erreichen. Eine moderate Konzentration herrscht vor, da etablierte Anbieter wie 3M und Dolbey gegen agile Disruptoren wie Abridge, Suki und DeepScribe konkurrieren, die auf arztorientiertes Design und Abonnementpreise setzen. Umgebungsintelligenz ist das Schlachtfeld: Microsofts Dragon Copilot integriert Diktat und passives Zuhören und beansprucht eine 70%ige Burnout-Reduzierung.

Unterdessen erwarben Commure und Athelas gemeinsam Augmedix im Jahr 2025 und bildeten ein Portfolio, das jährlich 3 Millionen Termine verarbeitet[2]Quelle: Commure, „Commure und Athelas unterzeichnen Vereinbarung zur Übernahme von Augmedix”, commure.com . Chancen liegen in Fachvokabularen und Regionalsprachen – Bereiche, in denen lokale Unternehmen mit akademischen Linguisten für proprietäre Datensätze zusammenarbeiten. Anbieter differenzieren sich auch durch HIPAA-konforme Verschlüsselung, Anonymisierung synthetischer Stimmen und Echtzeit-Qualitätswarnungen zur Minderung des KI-Halluzinationsrisikos. Die Preisgestaltung verlagert sich hin zu begegnungsbasierten Gebühren, die an wertbasierte Kennzahlen geknüpft sind, und verändert so die Umsatzmodelle im gesamten Markt für medizinische Transkriptionssoftware.

Marktführer im Bereich medizinische Transkriptionssoftware

Microsoft Corporation (Nuance Communications, Inc.)

3M Company

NextGen Healthcare

iMedX

Augmedix

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Microsoft startete Dragon Copilot, das Diktat mit Umgebungszuhören zusammenführt; in 600 Gesundheitssystemen eingesetzt

- Februar 2025: Commure & Athelas vereinbarten die Übernahme von Augmedix und schufen damit den größten Anbieter von KI-Dokumentationssoftware

Berichtsumfang des globalen Marktes für medizinische Transkriptionssoftware

Gemäß dem Umfang des Berichts ist medizinische Transkriptionssoftware darauf ausgelegt, sprachaufgezeichnete medizinische Berichte in präzise und formatierte Textdokumente umzuwandeln und so eine reibungslose Dokumentation von Patienteninformationen zu gewährleisten. Die Software bietet zahlreiche Vorteile, darunter verbesserte Effizienz, reduzierte manuelle Fehler und die Gewährleistung einer zeitnahen und genauen Dokumentation medizinischer Aufzeichnungen. Medizinische Transkriptionssoftware wandelt digitale Sprachaufzeichnungen in Text für medizinische Fachkräfte um. Diese Software verwendet Spracherkennungs- und NLP-Technologien (Verarbeitung natürlicher Sprache), um Sprache in Text umzuwandeln und die aufgezeichneten Diktate zu speichern.

Der Markt für medizinische Transkriptionssoftware ist nach Bereitstellungsmodus, Technologie, Endnutzer, Anwendung und Geografie segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert und On-Premise segmentiert. Nach Technologie ist der Markt in Spracherkennung und Verarbeitung natürlicher Sprache (NLP) segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser/Kliniken, Diagnosezentren und sonstige Endnutzer segmentiert. Nach Anwendung ist der Markt in klinische Dokumentation, Radiologieberichte, chirurgische Berichte und Pathologieberichte segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Markt liefert den Wert (USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Krankenhäuser |

| Kliniken und Arztpraxen |

| Diagnoselabore |

| Akademische und Forschungseinrichtungen |

| Sonstige |

| Frontend-Spracherkennung |

| Backend-/serverseitige Spracherkennung |

| Integrierte Spracherkennung mit EHR |

| Dienstleistungsbasierte medizinische Transkription |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente (Wert) | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus (Wert) | Cloud-basiert | |

| On-Premise | ||

| Nach Endnutzer (Wert) | Krankenhäuser | |

| Kliniken und Arztpraxen | ||

| Diagnoselabore | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige | ||

| Nach Typ (Wert) | Frontend-Spracherkennung | |

| Backend-/serverseitige Spracherkennung | ||

| Integrierte Spracherkennung mit EHR | ||

| Dienstleistungsbasierte medizinische Transkription | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Transkriptionssoftware?

Die Marktgröße für medizinische Transkriptionssoftware soll im Jahr 2026 USD 3,31 Milliarden erreichen und mit einer CAGR von 15,88 % bis 2031 auf USD 6,93 Milliarden wachsen.

Welche Komponente führt den Markt für medizinische Transkriptionssoftware an?

Softwareplattformen halten den größten Anteil von 58,94 %, obwohl Dienstleistungen mit einer CAGR von 17,12 % schneller wachsen.

Warum wachsen Cloud-Bereitstellungen schneller als On-Premise-Modelle?

Cloud-Lösungen reduzieren den anfänglichen Kapitalaufwand, skalieren elastisch und bieten akkreditierte Sicherheitsstandards, die die Compliance vereinfachen.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 18,22 % wachsen, dank staatlich geförderter Digitalisierungsprogramme und der Nachfrage nach mehrsprachiger KI.

Seite zuletzt aktualisiert am: