Marktgröße und Marktanteil für medizinische Transkriptionsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

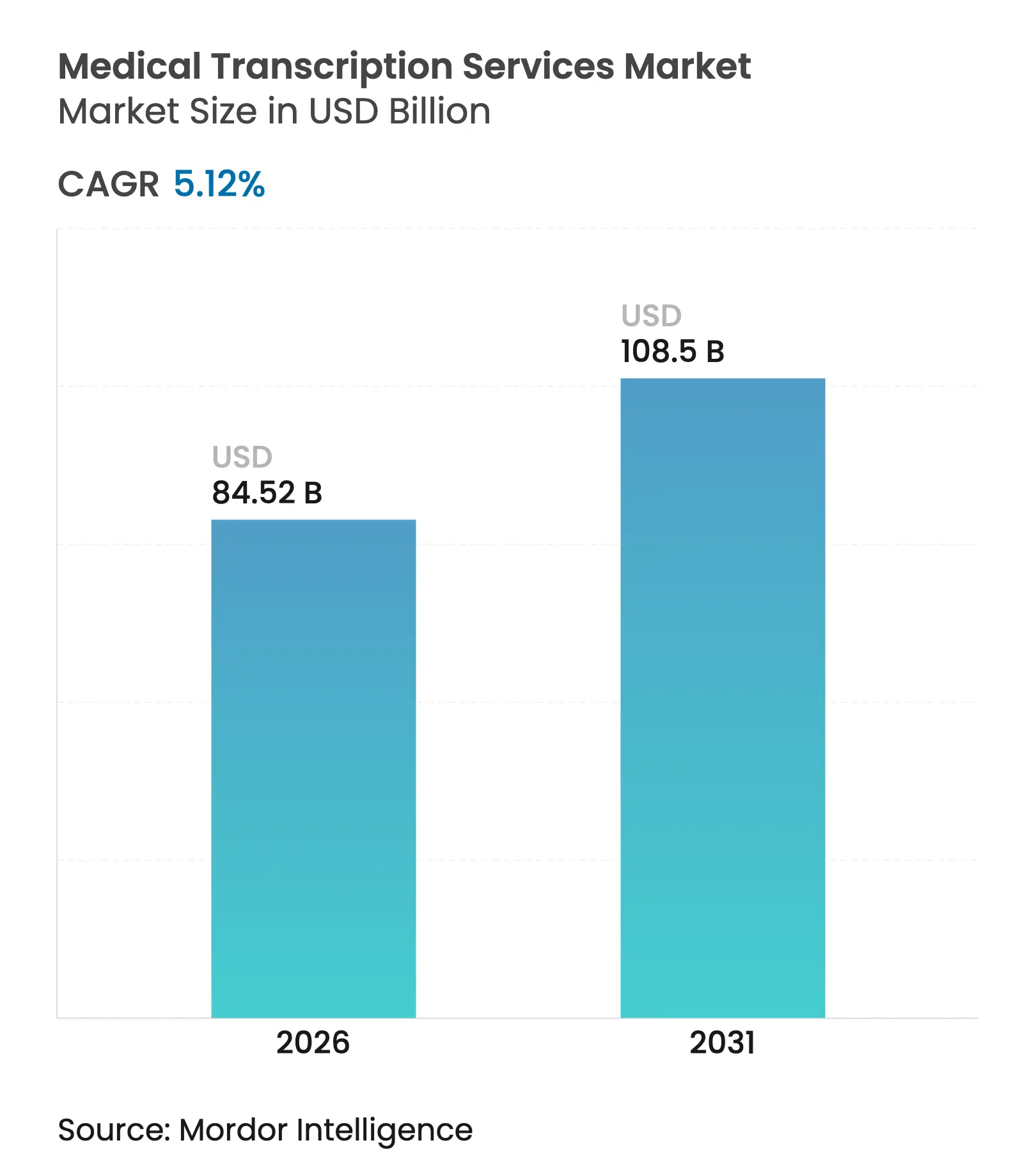

| Marktgröße (2026) | 84.52 Milliarden US-Dollar |

| Marktgröße (2031) | 108.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

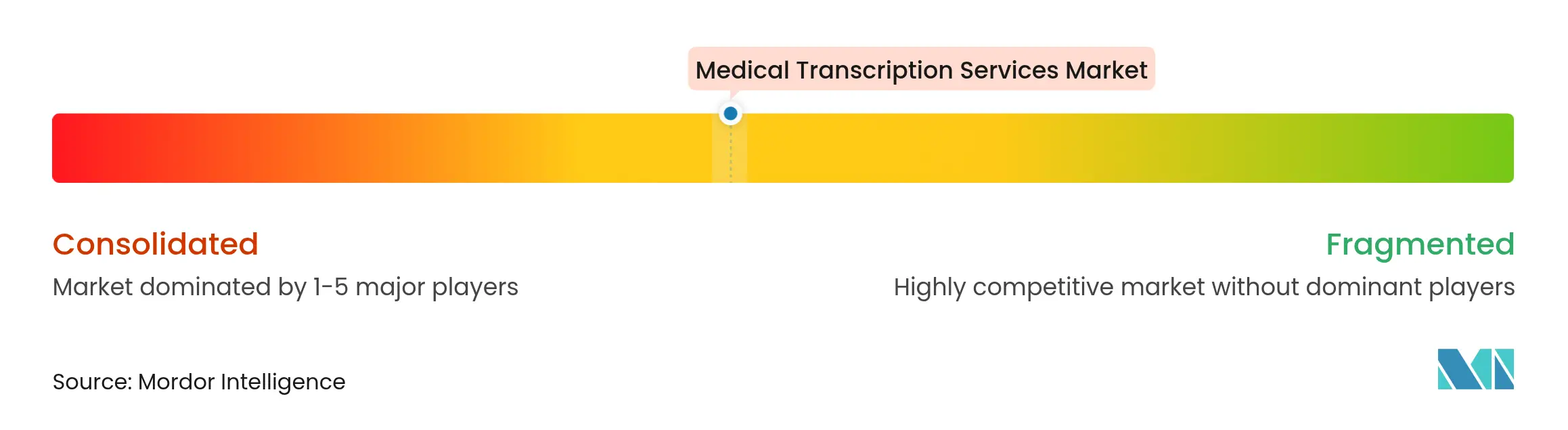

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Transkriptionsdienste von Mordor Intelligence

Die Marktgröße für medizinische Transkriptionsdienste wird voraussichtlich von USD 80,41 Milliarden im Jahr 2025 auf USD 84,52 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,12 % über den Zeitraum 2026–2031 USD 108,5 Milliarden erreichen. Das Wachstum wird durch verbindliche Interoperabilität elektronischer Gesundheitsakten (EHR), die rasche Verbreitung von Plattformen für klinische Umgebungsintelligenz (ACI) sowie den erhöhten Druck zur Standardisierung der Dokumentation in der Telemedizin und bei Praxen in mehreren Bundesstaaten vorangetrieben. Krankenhäuser und Ärztegruppen skalieren KI-gestützte Tools, die die Dokumentationszeit verkürzen, während Outsourcing und hybride Beschaffung angesichts des Personalmangels Kostenentlastung bieten. Der asiatisch-pazifische Raum gewinnt dank Digitalisierungsprogrammen im Gesundheitswesen und günstiger Lohnstruktur rasch an Bedeutung, auch wenn Nordamerika bei der Technologieakzeptanz und dem regulatorischen Schwung eine beherrschende Stellung behält. Datenschutzvorfälle legen weiterhin Schwachstellen offen und treiben die Nachfrage nach sicheren, HIPAA-konformen Transkriptions-Workflows an.

Wichtigste Erkenntnisse des Berichts

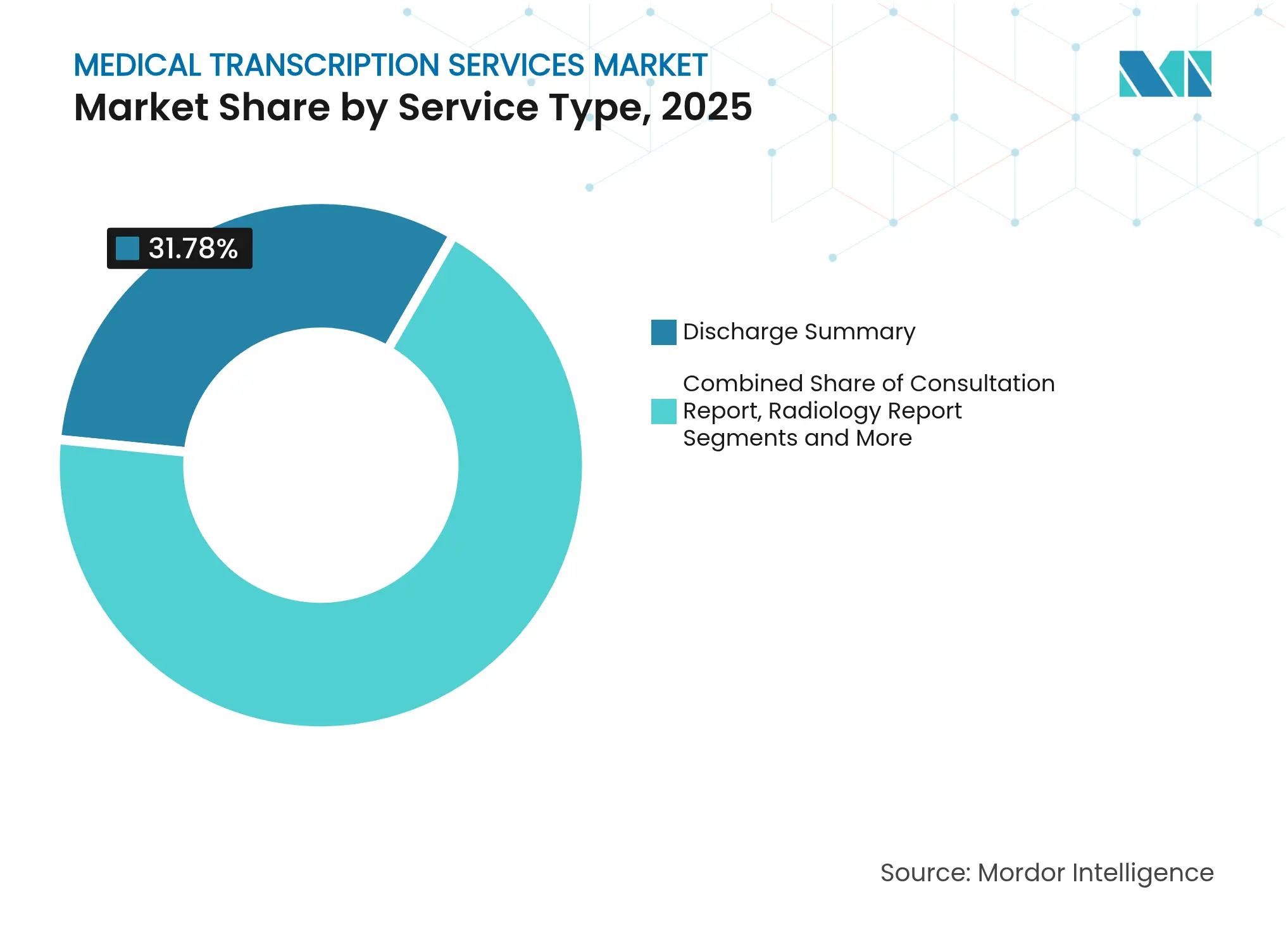

- Nach Servicetyp führten Entlassungszusammenfassungen im Jahr 2025 mit einem Marktanteil von 31,78 % am Markt für medizinische Transkriptionsdienste; Radiologieberichte werden bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen.

- Nach Technologie hielten EMR/EHR-Systeme im Jahr 2025 einen Umsatzanteil von 44,02 %, während ACI-Plattformen bis 2031 mit einer CAGR von 8,1 % voranschreiten.

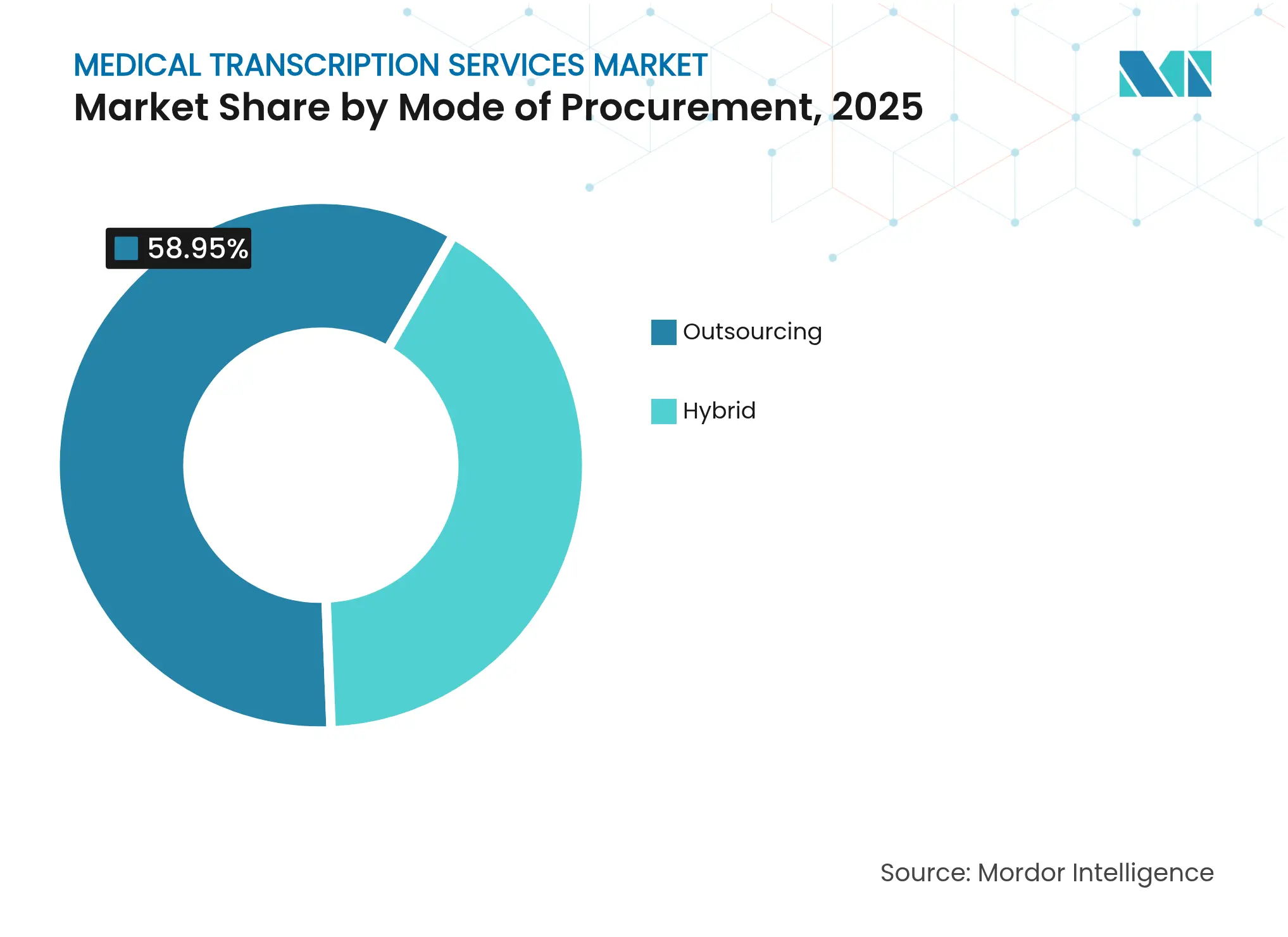

- Nach Beschaffungsart entfiel im Jahr 2025 ein Anteil von 58,95 % der Marktgröße für medizinische Transkriptionsdienste auf Outsourcing; hybride Modelle werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 45,78 % des Marktanteils für medizinische Transkriptionsdienste auf Krankenhäuser, während Ärztegruppen mit einer CAGR von 7,78 % bis 2031 die höchste Wachstumsrate verzeichnen.

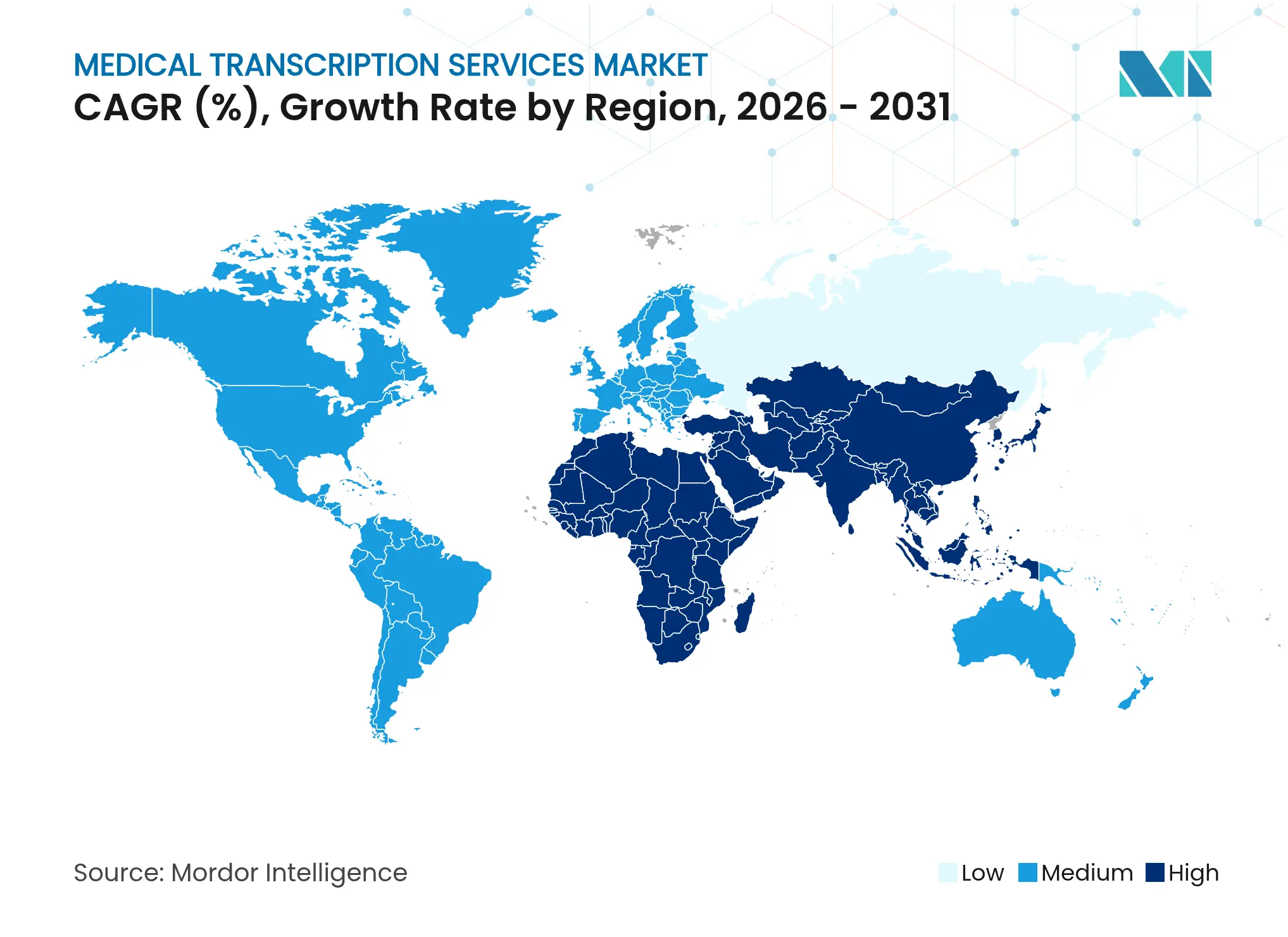

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,05 % am Markt für medizinische Transkriptionsdienste, und der asiatisch-pazifische Raum schreitet bis 2031 mit einer CAGR von 6,95 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Transkriptionsdienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EHR- und Interoperabilitätsvorschriften, die die digitale Dokumentation beschleunigen | +1.2% | Global, frühe Gewinne in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck, der Outsourcing an kostengünstige Anbieter vorantreibt | +0.8% | Global, Ausstrahlungseffekte auf die wichtigsten APAC- Märkte | Kurzfristig (≤ 2 Jahre) |

| Erstattungsanreize für eine genaue klinische Dokumentation | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Plattformen für klinische Umgebungsintelligenz, die die Durchlaufzeit verkürzen | +1.5% | Global, Konzentration in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Telemedizin-Expansion, die einen Dokumentationsbedarf in mehreren Bundesstaaten schafft | +0.7% | Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Fachspezifische Vorlagenbibliotheken, die Genauigkeit und Compliance verbessern | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EHR- und Interoperabilitätsvorschriften beschleunigen die digitale Dokumentation

Die HTI-1-Abschlussregel vom Dezember 2023 verpflichtet US-amerikanische Anbieter, bis Januar 2026 USCDI v3 einzuführen, was Transkriptionsanbieter zwingt, sich an neue Datenelement-Standards anzupassen, während bis Dezember 2024 zertifizierte API-Veröffentlichungsanforderungen ermöglicht werden müssen (healthit.gov). Europäische Systeme stehen unter analogem Druck durch den Europäischen Gesundheitsdatenraum, wo eine strengere Governance die Genehmigungen für Forschungsdaten im Jahr 2023 um 46,9 % reduzierte (biomedcentral.com). Die Nachfrage nach interoperabler, standardkonformer Dokumentation treibt den Markt für medizinische Transkriptionsdienste an, da Anbieter ihre Systeme aktualisieren müssen, ohne den klinischen Durchsatz zu beeinträchtigen.

Kostensenkungsdruck treibt Outsourcing an kostengünstige Anbieter voran

Dreiundsechzig Prozent der US-amerikanischen Krankenhäuser lagern die Transkription inzwischen aus, angesichts jährlicher Opportunitätskosten der Dokumentation, die auf USD 90–140 Milliarden geschätzt werden, was die Einführung von Offshore-Modellen fördert, die die Stückkosten senken und gleichzeitig die inländische Aufsicht aufrechterhalten (fortherecordmag.com). Rasche Verschiebungen hin zu hybridem Outsourcing verändern die Anbieterauswahlkriterien und belohnen Unternehmen, die HIPAA-Konformität und robuste Qualitätssicherung nachweisen.

Erstattungsanreize für eine genaue klinische Dokumentation

Der Medicare-Ärztegebührenplan 2025 führt neue Schulungscodes für Pflegepersonen und Telemedizin-Zulassungen ein, die von einer detaillierten Dokumentation abhängen und die Nachfrage nach fehlerfreien Transkripten stärken (cms.gov). Obwohl die durchschnittlichen Zahlungssätze um 2,93 % sinken, können Anbieter Einnahmen zurückgewinnen, indem sie Qualitätskennzahlen erfüllen, was die Abhängigkeit von präzisen Fachvorlagen im gesamten Markt für medizinische Transkriptionsdienste verstärkt.

Plattformen für klinische Umgebungsintelligenz verkürzen die Durchlaufzeit

Nuances DAX Copilot wurde im Januar 2024 allgemein verfügbar und integriert GPT-4 in Epic-Workflows, halbiert die Dokumentationszeit und reduziert das Burnout von Klinikern um 70 % (nuance.com). Frühe Einsätze bei 3.442 Ärzten sparten eine Stunde pro Tag und Nutzer ein, was veranschaulicht, wie ACI die Durchlaufzeiten beschleunigt und Kapazitäten im gesamten Markt für medizinische Transkriptionsdienste freisetzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsrisiken (HIPAA, GDPR) | -0.9% | Global, Konzentration in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von Spracherkennungs- und NLP-Technologien, die manuelle Volumina einschränken | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Schrumpfender Pool zertifizierter medizinischer Sprachspezialisten | -0.7% | Global, akut in Nordamerika | Langfristig (≥ 4 Jahre) |

| Mobile Apps am Behandlungsort, die die Arbeitslast auf Kliniker verlagern | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsrisiken (HIPAA, GDPR)

Der Cyberangriff auf Change Healthcare im Februar 2024 störte Transaktionen im Wert von USD 1,5 Billionen jährlich und legte 85 Millionen Patientendatensätze offen, was die Überprüfung der Sicherheitslage von Transkriptionsanbietern verschärfte (healthaffairs.org). Das EU-KI-Gesetz fügt parallele Compliance-Schichten hinzu, erhöht die Implementierungskosten und verlangsamt die Beschaffungszyklen im gesamten Markt für medizinische Transkriptionsdienste.

Rasche Verbreitung von Spracherkennungs- und NLP-Technologien schränkt manuelle Volumina ein

KI-Systeme kennzeichnen jetzt 82,7 % der Fehler in Radiologieberichten in 3,5 Sekunden zu einem Preis von USD 0,03 pro Datei und verdrängen damit stetig traditionelle manuelle Transkriptions-Workflows (rsna.org). Anbieter müssen sich auf hybride Angebote mit menschlicher Kontrolle umstellen, um relevant zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Entlassungszusammenfassungen als Anker, Radiologieberichte beschleunigen sich

Entlassungszusammenfassungen generierten den größten Umsatzanteil und beanspruchten im Jahr 2025 31,78 % des Marktes für medizinische Transkriptionsdienste, gestützt durch strenge Vorschriften zur Medikamentenabstimmung und Nachsorgedokumentation. Das Segment profitiert von vorgeschriebenen Übergabeprotokollen, die umfassende narrative Aufzeichnungen begünstigen. Radiologieberichte verzeichnen zwar einen kleineren Anteil, aber den schnellsten Anstieg mit einer CAGR von 8,62 %, da KI-gestützte Fehlererkennung die Effizienz bei der Erstellung von Bildberichten steigert. GPT-4-gestützte Prüfungen reduzieren die Durchlaufzeit auf Sekunden, was auf eine tiefere Integration der automatisierten Notizgenerierung in Bildgebungs-Workflows hindeutet.

Die anhaltende Nachfrage nach Anamnese- und körperlichen Untersuchungsberichten sowie Operationsberichten unterstreicht die fortbestehende Abhängigkeit von medizinischer Fachsprache. Konsultationsberichte wachsen mit Telekonsultationen, die multidisziplinäre Behandlungspläne umfassen. KI-generierte Umgebungszusammenfassungen entstehen, erfordern jedoch noch eine fachkundige Überprüfung, was die Relevanz von Dienstleistern im gesamten Markt für medizinische Transkriptionsdienste aufrechterhält.

Nach Technologie: Dominanz von EMR/EHR, ACI-Plattformen im Aufschwung

EMR/EHR-Systeme absorbierten im Jahr 2025 44,02 % des Umsatzes, was ihre Rolle als zentrale Dokumentations-Hubs widerspiegelt. HTI-1-Compliance-Fristen zwingen Anbieter, Transkriptions-Workflows an neue Interoperabilitätsstandards anzupassen, was die EHR-Verankerung innerhalb der Marktgrößenentwicklung für medizinische Transkriptionsdienste festigt. ACI-Plattformen schreiten mit einer CAGR von 8,1 % am schnellsten voran, reduzieren die Arbeitslast der Kliniker und fördern einen Wandel von der retrospektiven Diktaterfassung zur Live-Notizerfassung.

PACS- und RIS-Plattformen ermöglichen optimierte Radiologie-Workflows, während Fortschritte bei der Spracherkennung die Basisgenauigkeit für Routineberichte verbessern. Blockchain-basierte Verschlüsselungstools tauchen in der Kategorie „Sonstige” auf und bedienen steigende Cybersicherheitserwartungen. Jede Technologiegruppe erweitert gemeinsam die Auswahlmöglichkeiten für Anbieter, die Kosten, Geschwindigkeit und Compliance im globalen Markt für medizinische Transkriptionsdienste abwägen.

Nach Beschaffungsart: Outsourcing dominiert, hybride Modelle gewinnen an Dynamik

Outsourcing behielt im Jahr 2025 einen Anteil von 58,95 % an der Marktgröße für medizinische Transkriptionsdienste, da Gesundheitssysteme arbeitsintensive Workflows an Offshore-Hubs mit günstigen Lohnstrukturen auslagerten. Qualitätsbedenken haben sich durch ISO-konforme Prüfungen und sichere VPN-Integrationen verringert.

Hybride Modelle, die mit einer CAGR von 9,05 % wachsen, kombinieren Offshore-Produktion mit inländischen Qualitätssicherungsteams, die Klinikern hinsichtlich kontextueller Genauigkeit und regulatorischer Einhaltung Sicherheit geben. Die Vereinbarung nutzt Kosteneffizienz und hedgt gleichzeitig geopolitische und Compliance-Risiken – ein attraktives Angebot für mittelgroße Krankenhäuser, die im Markt für medizinische Transkriptionsdienste mit Budgetobergrenzen umgehen müssen.

Nach Endnutzer: Krankenhäuser führen, Ärztegruppen beschleunigen sich

Krankenhäuser kontrollierten im Jahr 2025 einen Anteil von 45,78 %, aufgrund von Notizvolumina aus mehreren Abteilungen und kontinuierlichen stationären Pflegezyklen. Ihre Abhängigkeit von umfassenden Entlassungs- und Operationsberichten sorgt für einen hohen Transkriptionsdurchsatz. Ärztegruppen expandieren mit einer CAGR von 7,78 % rasch, angetrieben durch die schnelle Einführung von ACI-Tools, die sich nahtlos in ambulante EHR-Installationen integrieren.

Kliniken verzeichnen ein moderates Wachstum und profitieren von wachsenden Primärversorgungsrollen und Telemedizinbesuchen, die weiterhin eine strukturierte Dokumentation erfordern. Diagnostische Bildgebungszentren profitieren von einem Aufschwung, da KI-verifizierte Radiologieberichte Akzeptanz finden. Akademische medizinische Zentren und aufkommende ambulante Operationszentren bevölkern das vielfältige Ende und bereichern die Servicetiefe im Markt für medizinische Transkriptionsdienste.

Geografische Analyse

Nordamerika behielt im Jahr 2025 41,05 % des globalen Umsatzes, gestützt durch strukturierte regulatorische Wege und verfügbares Kapital für Gesundheits-IT-Upgrades. HTI-1-Fristen beschleunigen EHR-Migrationsfahrpläne und zwingen Anbieter, USCDI v3-Datenelemente direkt in Transkriptionsausgaben einzubetten. Hochkarätige Pilotprojekte wie der ACI-Rollout der Permanente Medical Group bestätigen ROI-Ansprüche und fördern eine breitere Akzeptanz. Kanada und Mexiko tragen inkrementelles Wachstum durch grenzüberschreitende Telemedizin und Modernisierungszuschüsse bei, die sichere Dokumentationsaustausche priorisieren.

Der asiatisch-pazifische Raum ist der schnellste Aufsteiger mit einer bis 2031 prognostizierten CAGR von 6,95 %. Die Digitalisierung des Gesundheitssystems in Indien und China, gepaart mit einem robusten englischsprachigen Transkriptionstalent, festigt die Region sowohl als Dienstleistungsexporteur als auch als inländischen Verbraucher. Staatliche E-Health-Programme lenken Investitionen in Cloud-EHRs und verankern eine nachhaltige Nachfrage im breiteren Markt für medizinische Transkriptionsdienste.

Europa verzeichnet stabile Fortschritte unter der DSGVO und den bevorstehenden Verpflichtungen des EU-KI-Gesetzes, die die Anbieterprüfungszyklen verlängern. Deutschland, das Vereinigte Königreich und Frankreich treiben den größten Teil des Volumens an und setzen auf hybride Beschaffung, die sensible Daten im Inland hält und gleichzeitig Offshore-Kostenvorteile nutzt. Der Nahe Osten und Afrika sowie Südamerika zeigen aufkeimende Potenziale, wobei private Krankenhausnetzwerke ACI- und Sprache-zu-Text-Tools pilotieren, um veraltete Diktier-Workflows zu überspringen.

Wettbewerbslandschaft

Die Marktkonzentration liegt auf einem moderaten Niveau, da etablierte Technologieunternehmen und spezialisierte Dienstleistungsbüros ihre Portfolios rund um KI-Augmentierung umgestalten. Nuance, unterstützt von Microsoft, nutzt GPT-4 zur Automatisierung der Notizenerstellung und unterstützt weltweit mehr als 550.000 Arztnutzer. Solventum, 2024 mit einem Umsatz von USD 8,2 Milliarden von 3M abgespalten, verlagert Forschungs- und Entwicklungsausgaben auf integrierte sprachgestützte Gesundheitsaktensmodule. RadNets Akquisitionsserie im Wert von USD 54 Millionen signalisiert eine zunehmende Konvergenz zwischen Bildgebungsbetrieb und technologiegetriebenen Berichtsplattformen.

Strategische Partnerschaften dominieren: Cloud-Hyperscaler liefern GPU-intensive Sprachmodelle, während Nischenanbieter Domänentaxonomie-Anreicherung und Qualitätssicherungsdienste bereitstellen. Geografische Expansion bleibt entscheidend; Dienstleister eröffnen Satelliten-Qualitätssicherungszentren in Irland, den Philippinen und Kolumbien, um Risiken zu diversifizieren und die Betriebszeit zu verbessern. Investitionen fließen in die Cybersicherheitshärtung, wobei Blockchain-gestützte Prüfpfade als Differenzierungsmerkmale angesichts steigender Ransomware-Bedrohungen im gesamten Markt für medizinische Transkriptionsdienste entstehen.

Neue Marktteilnehmer nutzen Umgebungs-KI, um kleine Praxen anzusprechen, die formale Transkription bisher als unerschwinglich betrachteten. Gleichzeitig rüsten etablierte Outsourcer ihre Belegschaften mit ML-gestützten Bearbeitungskonsolen nach, die die Durchlaufzeit nach dem Diktat um zweistellige Prozentsätze verkürzen. Die Wettbewerbsintensität dreht sich daher darum, wie schnell Unternehmen menschliche Expertise mit skalierbarer Automatisierung in Einklang bringen können, ohne Genauigkeit oder Compliance zu beeinträchtigen.

Marktführer für medizinische Transkriptionsdienste

Nuance Communications Inc

Solventum

iMedX

nThrive

Athreon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Deepgram brachte Nova-3 Medical auf den Markt, ein KI-Sprache-zu-Text-Modell, das auf klinische Audiodaten zugeschnitten ist und Entwicklern die Erstellung sicherer Sprachanwendungen ermöglicht.

- Februar 2025: IKS Health stellte Scribble Now vor und vervollständigte damit seine Echtzeit-KI-Suite für klinische Dokumentation auf der ViVE 2025.

- Februar 2025: Augnito Omni meldete eine steigende Akzeptanz seines KI-Umgebungsschreibers bei NHS- und privaten Anbietern und verwies auf anpassbare Ausgaben und Kosteneinsparungen.

Globaler Berichtsumfang für den Markt für medizinische Transkriptionsdienste

Gemäß dem Umfang des Berichts sind medizinische Transkriptionsdienste ein verwandter Gesundheitsberuf, der sich mit der Transkription von sprachaufgezeichneten medizinischen Berichten befasst, die von Ärzten, Pflegepersonal und anderen Gesundheitspraktikern diktiert werden.

Der Markt für medizinische Transkriptionsdienste ist nach Servicetyp, Technologie, Beschaffungsart, Endnutzer und Geografie segmentiert. Das Servicetyp-Segment ist weiter unterteilt in Anamnese- und körperlicher Untersuchungsbericht, Entlassungszusammenfassung, Operationsbericht, Konsultationsbericht und Sonstige. Das Technologietyp-Segment ist weiter unterteilt in elektronische Krankenakten/elektronische Gesundheitsakten, Bildarchivierungs- und Kommunikationssysteme, Radiologieinformationssysteme, Spracherkennungstechnologie und Sonstige. Das Beschaffungsart-Segment ist weiter unterteilt in Outsourcing, Offshoring und beides. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken, klinische Laboratorien, akademische medizinische Zentren und Sonstige segmentiert. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

| Anamnese- und körperlicher Untersuchungsbericht |

| Entlassungszusammenfassung |

| Operationsbericht |

| Konsultationsbericht |

| Radiologiebericht |

| Sonstige |

| EMR / EHR |

| Bildarchivierungs- und Kommunikationssystem (PACS) |

| Radiologieinformationssystem (RIS) |

| Spracherkennungstechnologie |

| Plattformen für klinische Umgebungsintelligenz |

| Sonstige |

| Outsourcing |

| Hybrid (Onshore + Offshore) |

| Krankenhäuser |

| Kliniken |

| Ärztegruppen |

| Diagnostik- und Bildgebungszentren |

| Akademische medizinische Zentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Anamnese- und körperlicher Untersuchungsbericht | |

| Entlassungszusammenfassung | ||

| Operationsbericht | ||

| Konsultationsbericht | ||

| Radiologiebericht | ||

| Sonstige | ||

| Nach Technologie | EMR / EHR | |

| Bildarchivierungs- und Kommunikationssystem (PACS) | ||

| Radiologieinformationssystem (RIS) | ||

| Spracherkennungstechnologie | ||

| Plattformen für klinische Umgebungsintelligenz | ||

| Sonstige | ||

| Nach Beschaffungsart | Outsourcing | |

| Hybrid (Onshore + Offshore) | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Ärztegruppen | ||

| Diagnostik- und Bildgebungszentren | ||

| Akademische medizinische Zentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Transkriptionsdienste?

Der Markt für medizinische Transkriptionsdienste wird im Jahr 2026 auf USD 84,52 Milliarden geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Prognosen deuten auf eine CAGR von 5,12 % hin, was den Markt bis 2031 auf USD 108,5 Milliarden bringen wird.

Welcher Servicetyp generiert den meisten Umsatz?

Entlassungszusammenfassungen führen mit 31,78 % des Umsatzes im Jahr 2025 und spiegeln ihre entscheidende Rolle bei Pflegeübergängen wider.

Warum sind Plattformen für klinische Umgebungsintelligenz wichtig?

ACI-Tools reduzieren die Dokumentationszeit um rund 50 % und verringern das Burnout von Klinikern, was eine rasche Akzeptanz vorantreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 6,95 % verzeichnen, gestützt durch die Digitalisierung des Gesundheitswesens und kostengünstige Arbeitskräfte.

Welches Beschaffungsmodell gewinnt neben dem vollständigen Outsourcing an Bedeutung?

Hybride Vereinbarungen, die Offshore-Ausführung mit lokaler Qualitätsaufsicht kombinieren, expandieren mit einer CAGR von 9,05 %.

Seite zuletzt aktualisiert am: