Globale Marktgröße und Marktanteil für Gehstöcke und Krücken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Gehstöcke und Krücken von Mordor Intelligence

Die Marktgröße für Gehstöcke und Krücken wurde im Jahr 2025 auf USD 1,18 Milliarden geschätzt und soll von USD 1,23 Milliarden im Jahr 2026 auf USD 1,49 Milliarden bis 2031 wachsen, bei einer CAGR von 3,98 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich stetig von einfachen Gehhilfen hin zu vernetzten, leichten Geräten, die in koordinierte Versorgungsprogramme und die Erwartungen der Verbraucher an ein selbstständiges Leben passen. Die Bevölkerungsalterung bildet den tiefsten Nachfragepool, wobei die Weltgesundheitsorganisation schätzt, dass bis 2050 2,5 Milliarden Menschen Hilfsmittel benötigen werden[1]Weltgesundheitsorganisation, "Globaler Bericht über Hilfsmittel," who.int. Technologiebereite Gesundheitssysteme, neue Erstattungscodes und eine steigende Prävalenz von Muskel-Skelett-Erkrankungen erweitern die Kundenbasis zusätzlich. Die Materialwissenschaft ist zu einem strategischen Faktor geworden, da Kohlenstofffaserverbundwerkstoffe das Gerätegewicht reduzieren und die Sensorintegration ermöglichen. Gleichzeitig verschärfen politische Entscheidungsträger die Dokumentationsvorschriften für „Niedrigtechnologie”-Geräte, was Lieferanten zwingt, den klinischen Nutzen zu belegen und die Produkterneuerungszyklen zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

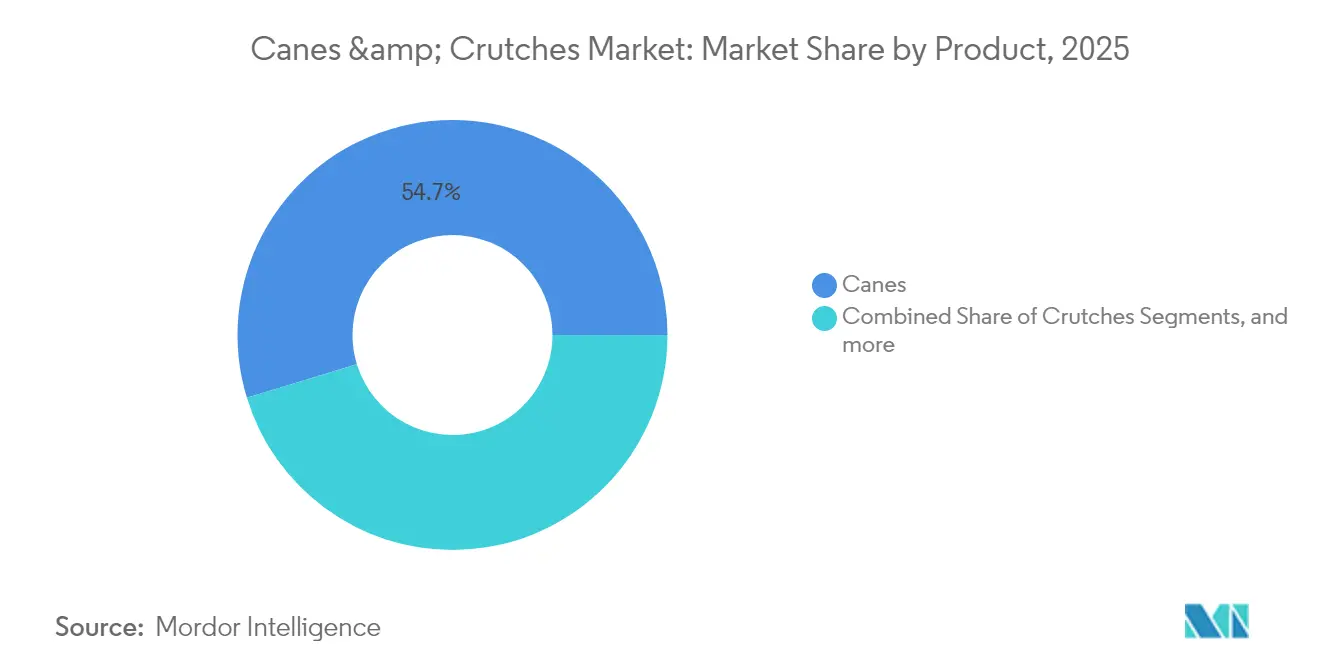

- Nach Produkttyp führten Gehstöcke im Jahr 2025 mit einem Marktanteil von 54,72 % am Markt für Gehstöcke und Krücken, während Krücken bis 2031 die schnellste CAGR von 4,25 % verzeichnen sollen.

- Nach Materialzusammensetzung entfiel im Jahr 2025 ein Umsatzanteil von 37,05 % auf Aluminium, während Kohlenstofffaserverbundwerkstoffe bis 2031 mit einer CAGR von 4,33 % wachsen sollen.

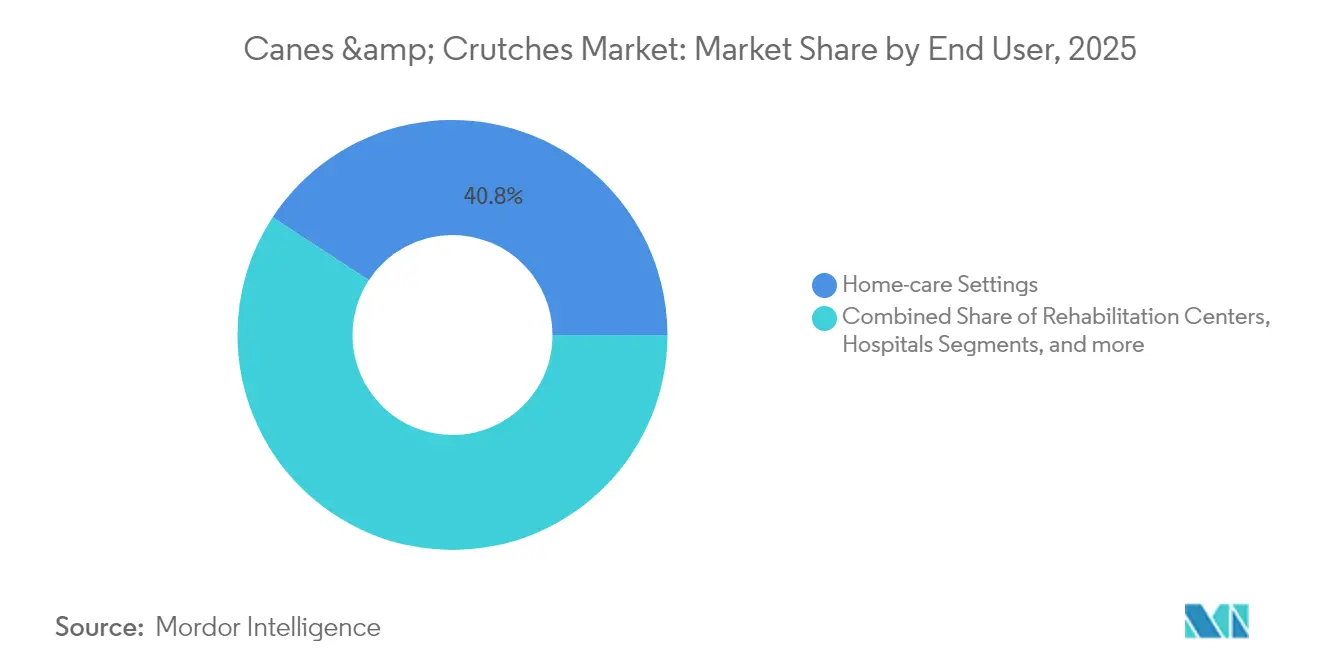

- Nach Endnutzer entfielen im Jahr 2025 40,78 % der Marktgröße für Gehstöcke und Krücken auf häusliche Pflegeeinrichtungen; Rehabilitationszentren stellen das am schnellsten wachsende Endnutzersegment mit einer CAGR von 4,08 % dar.

- Nach Vertriebskanal hielten Apotheken im Einzelhandel im Jahr 2025 einen Umsatzanteil von 44,92 %, während Online-Portale bis 2031 mit einer CAGR von 4,16 % wachsen.

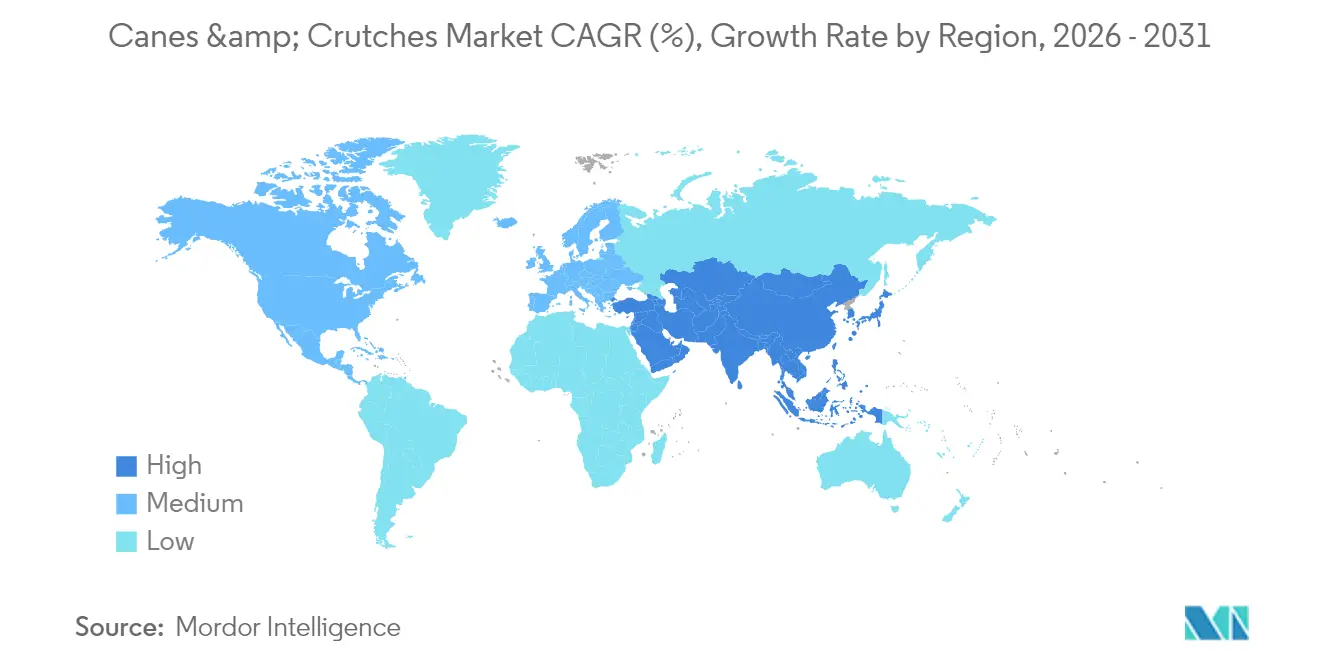

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,10 %; Asien-Pazifik ist mit einer CAGR von 4,34 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Markts für Gehstöcke und Krücken

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der globalen Bevölkerung im Rentenalter | +1.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Inzidenz von Osteoarthritis & rheumatoider Arthritis | +0.8% | Global, stärkere Auswirkungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anstieg der Rehabilitation & Übernahme der häuslichen Gesundheitsversorgung | +0.7% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der Nutzung intelligenter, sensorgestützter Gehstöcke & Krücken | +0.5% | Nordamerika & EU als frühe Anwender, Asien-Pazifik folgt | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Nachfrage nach Kohlenstofffaser-Hilfsmitteln | +0.3% | Global, angeführt von umweltbewussten Märkten | Langfristig (≥ 4 Jahre) |

| Freihändige Kniegelenk-Krücken-Innovationen steigern den Zubehörverkauf | +0.2% | Nordamerika & EU, Nischenmarkterweiterung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Bevölkerung im Rentenalter

Daten der Vereinten Nationen zeigen, dass der Anteil der Menschen im Alter von 65 Jahren und älter in den am wenigsten entwickelten Volkswirtschaften stark ansteigt, was einen anhaltenden Aufschwung für den Markt für Gehstöcke und Krücken bestätigt[2]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, "Weltbevölkerungsprognosen," un.org. Größere ältere Bevölkerungsgruppen führen direkt zu einer höheren Nachfrage nach Gleichgewichtsunterstützungshilfen sowie nach Ersatzgeräten, die durch fortschreitenden Mobilitätsverlust bedingt sind. Asiatische Länder wie Japan sehen sich mit einem Rückgang des Betreuungsverhältnisses auf 2,4 Arbeitnehmer pro Senior bis 2025 konfrontiert, was die Pflegekapazitäten einschränkt und die Nutzung von Selbsthilfegeräten fördert. Regierungen reagieren mit Politiken für gesundes Altern und Verbesserungen bei der Erstattung, die gemeinsam eine langfristige Kaufdynamik aufrechterhalten.

Zunehmende Inzidenz von Osteoarthritis & rheumatoider Arthritis

Muskel-Skelett-Erkrankungen treiben einen konstanten Strom chronischer Nutzer in den Markt für Gehstöcke und Krücken. Diese Erkrankungen schreiten allmählich voran, was die Gerätelebenszyklen und die Ersatzhäufigkeit verlängert. Nicht-invasive Hilfsmittel sprechen Kostenträger an, die eine Kostenvermeidung gegenüber chirurgischen Eingriffen anstreben, wodurch Krücken und Gehstöcke zu zentralen Bestandteilen konservativer Behandlungsstrategien werden. Da jüngere Bevölkerungsgruppen aufgrund von sitzenden Lebensstilen und sportlichem Stress Gelenkschäden erleiden, weitet sich die adressierbare Nachfrage über die traditionellen Seniorendemografien hinaus aus.

Anstieg der Rehabilitation und Übernahme der häuslichen Gesundheitsversorgung

Ambulante Rehabilitationszentren expandieren mit einer CAGR von 4,21 %, begünstigt durch die Bestrebungen der Kostenträger hin zu kosteneffizienten Versorgungspfaden. Entlassene Patienten nehmen tragbare Gehhilfen mit nach Hause, was den Folgeverkauf von Zubehör und intelligenten Überwachungsfunktionen ankurbelt. Das Wachstum im Bereich der häuslichen Gesundheitsversorgung steht im Einklang mit der Medicare-Unterstützung für das Altern zu Hause und positioniert damit vernetzte Mobilitätsgeräte als integrale Bestandteile virtueller Versorgungspläne. Echtzeit-Nutzungsdaten ermöglichen es Therapeuten, Übungsprotokolle ohne Klinikbesuche zu aktualisieren, was die Ergebnisse und die Gerätebindung verbessert.

Starker Anstieg der Nutzung intelligenter, sensorgestützter Gehstöcke und Krücken

Der von der FDA zugelassene EvoWalk 1.0 veranschaulicht, wie künstliche Intelligenz und elektrische Stimulation therapeutischen Mehrwert schaffen, der strengere Erstattungsregeln erfüllt (evolutiondevices.com). Eingebettete Sensoren erfassen Gangasymmetrie, Lastverteilung und Kadenz und verwandeln ein mechanisches Hilfsmittel in eine Datenquelle für Kliniker. Patentanmeldungen für Selbstpflegetechnologien, die bei der Weltorganisation für geistiges Eigentum eingereicht wurden, bestätigen das kommerzielle Vertrauen in diese Transformation[3]Weltorganisation für geistiges Eigentum, "Technologietrends für Selbstpflege in alternden Gesellschaften," wipo.int.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verfügbarkeit alternativer Mobilitätsgeräte | -0.6% | Global, stärkere Auswirkungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rückgang der Drittanbieter-Erstattung für „Niedrigtechnologie”-Hilfsmittel | -0.4% | Nordamerika & EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Ergonomische Verletzungen durch längere Nutzung von Achselkrücken | -0.2% | Global, klinisches Bewusstsein treibt Veränderungen voran | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Roboter-Exoskelette | -0.3% | Nordamerika & EU als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Mobilitätsgeräte

Rollstühle, Roller und Rollatoren stellen funktionale Substitute dar, insbesondere für Nutzer, deren Kraft oder Gleichgewicht stark beeinträchtigt ist. Die detaillierten Regeln von Medicare für elektrische Mobilitätshilfen machen diese Optionen für bestimmte klinische Profile finanziell realisierbar. Die fortschreitende Technologie für Kraftunterstützung verringert den Aufwandsunterschied weiter und veranlasst einige Verbraucher, Krücken gänzlich zu umgehen.

Rückgang der Drittanbieter-Erstattung für „Niedrigtechnologie”-Hilfsmittel

Die Zentren für Medicare & Medicaid-Dienste führten 2024 neue Dokumentationsebenen und HCPCS-Codes ein, was die administrativen Hürden für einfache Gehhilfen erhöht. Versicherer verlangen zunehmend Nachweise eines messbaren klinischen Nutzens – eine Anforderung, die für sensorgestützte Produkte leichter zu erfüllen ist als für herkömmliche Holzgehstöcke. Erhöhter Verwaltungsaufwand kann die Geräteausgabe verzögern und das Mengenwachstum bei preissensiblen Gruppen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp

Das Segment hielt im Jahr 2025 einen Anteil von 54,72 % am Markt für Gehstöcke und Krücken und bestätigt damit die Vielseitigkeit von Einpunkt-, Vierpunkt- und Offset-Designs für Nutzer mit leichten bis mittelschweren Gleichgewichtsproblemen. Krücken, obwohl in der Basis kleiner, sollen bis 2031 mit einer CAGR von 4,25 % wachsen, da Rehabilitationsprotokolle die frühe Mobilisierung betonen und intelligente Krückenprototypen technologieaffine Kliniken ansprechen. Achselmodelle riskieren Nutzerermüdung und Nervenkompression, was die Nachfrage auf ergonomische Unterarmformate lenkt. Intelligente Krücken, die mit Lastsensoren und Bluetooth-Modulen ausgestattet sind, verwandeln die Nachsorge nach Verletzungen in einen evidenzbasierten Prozess und sprechen Therapeuten an, die die Compliance verfolgen möchten.

Steigende Materialsubstitution untermauert die Produktaufteilung. Leichte Kohlenstofffaserschäfte verbessern die Schwingfreiheit und reduzieren die Belastung des Oberkörpers, was die Akzeptanz bei Langzeitnutzern steigert. Zubehörverkäufe wie Eisspitzen, schwenkbare Puffer und stoßdämpfende Griffe bilden eine Schicht mit wiederkehrenden Einnahmen, die Herstellern hilft, sich über Standardrahmen hinaus zu differenzieren. Da Krückenverordnungen häufig ambulante Operationen begleiten, sind Krankenhausentlassungsplaner zu einem entscheidenden Gatekeeper für die Markenwahl im Markt für Gehstöcke und Krücken geworden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialzusammensetzung: Aluminium dominiert, Kohlenstofffaser gewinnt an Bedeutung

Aluminium erzielte im Jahr 2025 einen Umsatzanteil von 37,05 % dank seines günstigen Preis-Leistungs-Verhältnisses und etablierter Fertigungslinien. Kohlenstofffaser stellt jedoch das am schnellsten wachsende Segment mit einer CAGR von 4,33 % dar. Verbundschäfte halten hohen zyklischen Belastungen stand und wiegen weniger als die Hälfte ihrer Stahlpendants – ein Vorteil, der sowohl bei gebrechlichen Senioren als auch bei aktiven Rehabilitationspatienten Anklang findet. Darüber hinaus ermöglicht Kohlenstofffaser die Integration eingebetteter Verkabelung für Sensorarrays, ohne die strukturelle Integrität zu beeinträchtigen – eine Voraussetzung für die nächste Generation vernetzter Hilfsmittel.

Holz hält eine Nischenstellung für Nutzer, die traditionelle Ästhetik bevorzugen, doch sein sinkender Anteil spiegelt Nachteile in Bezug auf Gewicht, Feuchtigkeit und Wartung wider. Thermoplastische Elastomere finden Anwendung in Puffern und ergonomischen Griffen, wo Rutschfestigkeit und Schwingungsdämpfung von Ergotherapeuten erneut Beachtung finden. Da Beschaffungsrichtlinien im Gesundheitswesen einen geringeren Lebenszykluskohlenstoff-Fußabdruck anstreben, fügen recycelbare Verbundharze einen Nachhaltigkeitshebel hinzu, der den Markt für Gehstöcke und Krücken weiter vorantreibt.

Nach Endnutzer: Häusliche Pflege führt, Rehabilitationszentren überholen

Häusliche Pflegeeinrichtungen machten im Jahr 2025 40,78 % des globalen Umsatzes aus und unterstreichen damit die Präferenz der Verbraucher für das Altern zu Hause sowie die Initiativen der Kostenträger, Patienten von teureren stationären Betten fernzuhalten. Hier kombinieren gebündelte Servicemodelle einen Gehstock oder eine Krücke mit Telemedizin-Check-ins, um die Einhaltung und Sicherheit zu gewährleisten. Rehabilitationszentren, die heute noch kleiner sind, sollen am schnellsten mit einer CAGR von 4,08 % wachsen, da die ambulanten Therapievolumina steigen, wenn Krankenhäuser Patienten früher entlassen.

Krankenhäuser und Kliniken halten eine stetige Basisnachfrage aufrecht, hauptsächlich durch akute Verletzungs- und postoperative Versorgungspfade. Sportmedizinische Einrichtungen tragen inkrementelles Wachstum bei, indem sie Unterarmkrücken und intelligente Gangtrainingstöcke an Athleten verschreiben, die auf eine schnelle Rückkehr zum Sport ausgerichtet sind. Gleichzeitig sieht die Branche für Gehstöcke und Krücken, wie betriebliche Gesundheitsprogramme Stehaufhilfen in Fabrikhallen einführen, um Sturz- und Ausrutschvorfälle bei alternden Arbeitnehmern zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandel bleibt zentral, Online-Handel beschleunigt sich

Apotheken im Einzelhandel bewahrten im Jahr 2025 einen Anteil von 44,92 % dank ihrer Nähe, Sortimentsbreite und pharmazeutischen Beratung. Dennoch verzeichnen Online-Shops bis 2031 eine CAGR von 4,16 %, da mobilitätseingeschränkte Verbraucher Heimlieferung und Nutzerbewertungen schätzen. E-Commerce-Plattformen ermöglichen Abonnementangebote für Ersatzpuffer und Batterien und verwandeln Einmalverkäufe in wiederkehrende Einnahmequellen. Krankenhausapotheken konzentrieren sich auf umsatzstarke Krücken, die mit chirurgischen Abteilungen verbunden sind, während Fachgeschäfte für medizinische Hilfsmittel zunehmend Kohlenstofffaser- und intelligente Varianten vorrätig halten, um die gehobene Nachfrage zu bedienen.

Neue Erstattungsregelungen erlauben die elektronische Einreichung von Dokumenten, was die Bearbeitungszeit für Fernkäufe verkürzt und den digitalen Kanal legitimiert. Infolgedessen entstehen Omni-Channel-Strategien: Hersteller listen ihre Flaggschifflinien auf großen Marktplätzen, lenken aber professionelle Modelle über klinische Portale, die Schulungsvideos und Tele-Rehabilitationsunterstützung bündeln.

Geografische Analyse

Nordamerika verankerte im Jahr 2025 40,10 % des globalen Umsatzes, unterstützt durch Medicare- und Medicaid-Richtlinien, die den Geräteerwerb subventionieren, sowie durch robuste Vertriebsinfrastrukturen. Die Marktgröße für Gehstöcke und Krücken in der Region profitiert von aktualisierten HCPCS-Codes, die die Abrechnung standardisieren und eine schnellere Anspruchsbearbeitung ermöglichen (cms.gov). Eine hohe Technologieakzeptanz fördert die frühe Einführung sensorgestützter Modelle und gibt Lieferanten Preissetzungsmacht. Demografische Muster bleiben ein Kerntreiber, da der Anteil der Einwohner im Alter von 65 Jahren und älter jedes Jahr wächst.

Asien-Pazifik soll bis 2031 die schnellste CAGR von 4,34 % verzeichnen. Japans prognostizierte Gesundheitsausgaben von ¥89 Billionen im Jahr 2040 unterstreichen den finanziellen Imperativ, kosteneffektive Mobilitätshilfen für eine rasch alternde Bevölkerung einzusetzen. Chinas erwartete Gesundheitsausgaben von USD 33,4 Billionen bis 2060 erweitern die potenzielle Kundenbasis weiter. Regionale Regierungen investieren in kommunale Gesundheitsprogramme, die einfache Gehhilfen erstatten und das Mengenwachstum stimulieren. Lokale Fertigungscluster in China und Indien verkürzen Lieferzeiten und senken die Gesamtkosten, was die Durchdringung des Markts für Gehstöcke und Krücken beschleunigt.

Europa liefert solides, aber langsameres Wachstum. Harmonisierte CE-Kennzeichnungsverfahren vereinfachen den Markteintritt, während nationale Kostenträger strenge Evidenzanforderungen aufrechterhalten, die Lieferanten zu datenreichen intelligenten Geräten drängen. Nachhaltigkeitsrichtlinien begünstigen recycelbare Materialien und beschleunigen die Kohlenstofffaserakzeptanz. Im Gegensatz dazu entwickeln sich der Nahe Osten & Afrika sowie Südamerika von einer Anfangs- zu einer Entwicklungsphase. Steigende verfügbare Einkommen und Verbesserungen bei der Versicherungsabdeckung ermöglichen eine schrittweise Einführung, obwohl eingeschränkte Vertriebsnetze und eine geringere Ärztedichte kurzfristige Fortschritte dämpfen.

Wettbewerbslandschaft

Der Markt für Gehstöcke und Krücken weist eine moderate Fragmentierung auf. Die fünf führenden Marken halten weniger als 40 % des globalen Umsatzes, was Raum für regionale Spezialisten und Nischeninnovatoren lässt. Skalenvorteile liegen hauptsächlich in Beschaffungsverträgen mit Apothekenketten und Krankenhausgruppen. Drive DeVilbiss nutzt umfangreiche Kataloge, die Badezimmersicherheit und Rollstühle im Querverkauf anbieten, und stärkt so die Kanaltreue. Cardinal Health nutzt seine Vertriebsstärke, um Formularpositionen zu sichern, während Medline Industries Private-Label-Programme für große Gesundheitssystemkonten nutzt.

Strategische Bewegungen konzentrieren sich auf drei Themen. Erstens gestalten Fusionen und Ausgliederungen Portfolios um, wie die Veräußerung der Abteilung für fortgeschrittene Rehabilitation durch Bioventus für USD 45 Millionen im Oktober 2024 zeigt, wobei Kapital in Richtung Kernbiologika umgeleitet wurde. Zweitens nimmt die digitale Erweiterung zu: Evolution Devices erhielt die FDA 510(k)-Zulassung für ein KI-gestütztes Stimulationssystem, das an einer Standardkrücke befestigt wird, was die Konvergenz zwischen Mobilitätshilfen und therapeutischen Wearables signalisiert. Drittens mindert die Lokalisierung der Lieferkette Zollrisiken; mehrere asiatische Hersteller haben Montagewerke in Mexiko eingerichtet, um die Vereinigten Staaten zollfrei im Rahmen des USMCA zu beliefern.

Patentanmeldungen konzentrieren sich auf Sensorarrays, haptisches Feedback und faltbare Kohlenstofffaserrahmen, was auf eine höhere Intensität des geistigen Eigentums hindeutet. Start-ups verfolgen Direktverbraucher-Abonnements, die Wartungsteile und Tele-Rehabilitations-Dashboards bündeln, und greifen damit Marktführer an, die auf Händlernetzwerke angewiesen sind. Insgesamt verlagert sich der Wettbewerb von der Rohstoffpreisgestaltung hin zum Nachweis des klinischen Nutzens und der Integration in digitale Ökosysteme.

Führende Unternehmen der globalen Branche für Gehstöcke und Krücken

Cardinal Health, Inc.

Medline Industries, Inc.

Drive DeVilbiss Healthcare

Invacare Corporation

Sunrise Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Bioventus Inc. veräußerte sein Geschäft für fortgeschrittene Rehabilitation an Accelmed Partners für USD 45 Millionen zuzüglich bis zu USD 20 Millionen an Earn-outs.

- April 2024: Die Zentren für Medicare & Medicaid-Dienste aktivierten neue HCPCS-Codes, darunter E0152 für batteriebetriebene Rollatoren, und verschärften die Dokumentation für Erstattungen.

- Februar 2024: Die FDA richtete einen Warnbrief an Trexo Robotics Holdings wegen der Vermarktung von Mobilitätsgeräten ohne Vorabmarktzulassung und hob damit die strenge Aufsicht über aufkommende Technologien hervor.

- Januar 2024: Evolution Devices erhielt die FDA 510(k)-Zulassung für sein KI-basiertes funktionelles Elektrostimulationssystem EvoWalk 1.0.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Gehstöcke und Krücken als alle kommerziell vertriebenen, handgehaltenen Gehhilfen, deren primärer Zweck darin besteht, das Gewicht von den unteren Gliedmaßen umzuverteilen und das Gleichgewicht für verletzte, behinderte oder geriatrische Nutzer zu verbessern. Die Produkte umfassen Einpunkt-Gehstöcke, Vierpunkt-Gehstöcke, Unterarm- und Achselkrücken sowie zugehörige Spitzen- oder Manschettenzubehörteile, die weltweit über den Einzel-, Krankenhaus- und Online-Handel vertrieben werden.

Ausschluss aus dem Geltungsbereich: Rollstühle, Rollatoren, Gangtrainer und motorisierte Scooter sind nicht Gegenstand dieser Analyse, da sich ihre Nutzungsintensität, Stückökonomie und regulatorischen Wege wesentlich unterscheiden.

Segmentierungsübersicht

- Nach Produkttyp

- Gehstöcke

- Einpunkt-Gehstöcke

- Vierpunkt- / Mehrbein-Gehstöcke

- Krücken

- Achselkrücken

- Unterarmkrücken

- Freihändige / intelligente Krücken

- Zubehör

- Gehstöcke

- Nach Materialzusammensetzung

- Holz

- Aluminium

- Kohlenstofffaser / Verbundwerkstoffe

- Thermoplaste & Sonstige

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Häusliche Pflegeeinrichtungen

- Rehabilitationszentren

- Sportverletzungszentren

- Nach Vertriebskanal

- Apotheken im Einzelhandel

- Krankenhausapotheken

- Online

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Physiotherapeuten, Orthopäden, Einkaufsleiter von Rehabilitationszentren und große Apothekeneinkäufer in den Vereinigten Staaten, Deutschland, Brasilien, Indien und Japan. Diese Gespräche validierten Annahmen zur Nutzungsdauer, typische Ersatzzyklen und aufkommende Präferenzen für Kohlefaser- oder Smart-Sensor-Designs und schlossen Lücken, die öffentliche Statistiken hinterlassen hatten.

Desk Research

Wir begannen die Desk-Research-Phase mit der Zusammenstellung von Nachfragesignalen aus öffentlichen Quellen wie den Prävalenztabellen für Behinderungen der Weltgesundheitsorganisation, den Alterskohorten der UN-Bevölkerungsabteilung, dem National Injury Surveillance System der CDC, den Medizinprodukte-Handelscodes von Eurostat sowie regionalen Patenttrends, die über Questel erfasst wurden. 10-K-Einreichungen von Unternehmen und Investorenpräsentationen, ergänzt durch Zollversanddaten von Volza und Preisübersichten auf Amazon und regionalen Apothekenportalen, halfen uns dabei, durchschnittliche Verkaufspreise und Stückflüsse zu kartieren. Abonnementdatenbanken, die Mordor Intelligence pflegt, D&B Hoovers für Umsatzaufteilungen von Herstellern und Dow Jones Factiva für Rückruf- und Ausschreibungsmeldungen, lieferten weitere Erkenntnisse. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen wurden gesichtet, um Zahlen und inhaltliche Hinweise gegenzuprüfen.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der mobilitätseingeschränkten Bevölkerung auf Länderebene, überlagert Prävalenz-zu-Gerätedurchdringungsquoten und wird mit Import-Export-Versandwerten abgeglichen, bevor er durch Kanalaufschläge weiter gefiltert wird. Ausgewählte Bottom-up-Prüfungen, Umsatz-Rollups von Lieferanten und stichprobenartige ASP-x-Volumen-Scans, verankern die Gesamtwerte. Zu den Variablen, die das Modell beeinflussen, zählen die Anzahl der Hüft- und Knieersatzoperationen, die Inzidenz von Osteoarthritis, das Bevölkerungswachstum der über 65-Jährigen, Aluminium- und Kohlefaserpreisindizes sowie Änderungen der Erstattungspolitik. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, projiziert die Nachfrage bis 2030. Wo Quellenlücken bestehen, überbrückt eine konservative Interpolation, die durch den primären Expertenkonsens geleitet wird, die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Behindertenerhebungen und Einzelhandels-Abverkaufs-Trackern auf Abweichungen geprüft, woraufhin ein leitender Analyst Anomalien überprüft. Wir aktualisieren das Modell jährlich, mit zwischenzeitlichen Anpassungen, wenn Rückrufe, Zolländerungen oder wichtige Produkteinführungen die Basisannahmen wesentlich verändern.

Warum Mordors Ausgangsbasis für Gehstöcke und Krücken Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisstaffelungen und Aktualisierungsgeschwindigkeiten wählen. Unsere disziplinierte Bereichsauswahl und jährliche Neukalibrierung dämpfen diese Schwankungen.

Zu den wesentlichen Treibern von Abweichungen zählen: Einige Studien schließen Zubehör oder Smart Canes aus; andere frieren Durchschnittspreise über den gesamten Prognosehorizont ein oder erfassen nur Krankenhauskanäle; einige aktualisieren alle zwei Jahre, sodass Währungs- und Inflationsabweichungen unkorrigiert bleiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,18 Mrd. (2025) | Mordor Intelligence | |

| USD 1,12 Mrd. (2024) | Regional Consultancy A | Schließt Zubehör aus und stützt sich ausschließlich auf Umsatz-Momentaufnahmen aus Krankenhausapotheken |

| USD 1,19 Mrd. (2024) | Global Consultancy B | Hält den ASP über die Jahre konstant und aktualisiert die Zahlen alle zwei Jahre |

Diese Gegenüberstellungen zeigen, dass Mordors sorgfältig abgegrenzter Geltungsbereich, die Prognose auf Variablenebene und das jährliche Audit einen ausgewogenen Ausgangspunkt liefern, dem Entscheidungsträger für die strategische Planung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Gehstöcke und Krücken?

Die Marktgröße für Gehstöcke und Krücken erreichte im Jahr 2026 USD 1,23 Milliarden und soll bis 2031 USD 1,49 Milliarden erreichen.

Welches Produktsegment führt heute den globalen Umsatz an?

Gehstöcke dominieren und halten im Jahr 2025 einen weltweiten Umsatzanteil von 54,72 %.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 4,34 % wachsen, angetrieben durch rasche Bevölkerungsalterung und Modernisierung des Gesundheitswesens.

Wie beeinflussen intelligente Technologien das zukünftige Wachstum?

Sensorgestützte und KI-unterstützte Geräte verbessern die klinische Überwachung, erfüllen strengere Erstattungsregeln und sollen der Gesamt-CAGR 0,5 Prozentpunkte hinzufügen.

Welcher Materialtrend prägt die Produktinnovation?

Kohlenstofffaserverbundwerkstoffe, die mit einer CAGR von 4,33 % wachsen, reduzieren das Gewicht und ermöglichen eingebettete Elektronik, was den Nutzerkomfort und die Datenerfassungsfähigkeiten steigert.

Warum gelten Erstattungsrichtlinien als Hemmnis?

Neue HCPCS-Dokumentationsanforderungen erhöhen den Verwaltungsaufwand und können die Zahlung für herkömmliche „Niedrigtechnologie”-Hilfsmittel verzögern, was die kurzfristige Einführung bei kostensensiblen Nutzern einschränkt.

Seite zuletzt aktualisiert am: