Marktgröße und Marktanteil für Enterprise Imaging Solutions

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

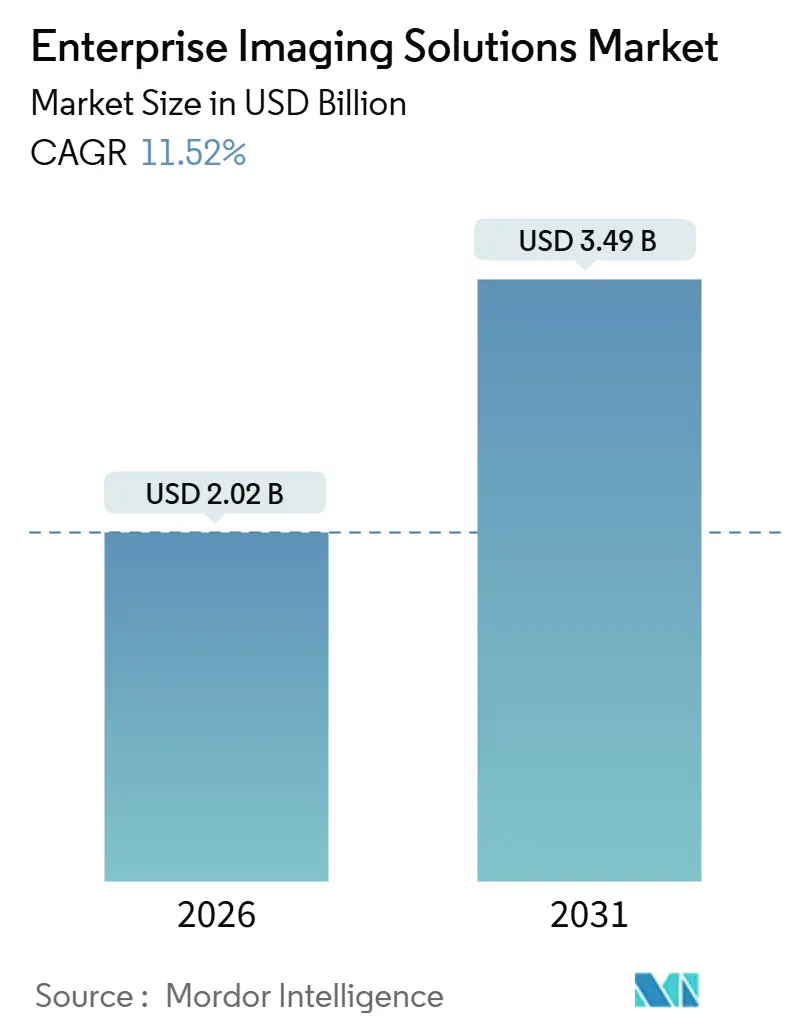

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 3.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Enterprise Imaging Solutions von Mordor Intelligence

Die Marktgröße für Enterprise Imaging Solutions wird im Jahr 2026 auf USD 2,02 Milliarden geschätzt und soll bis 2031 USD 3,49 Milliarden erreichen, bei einer CAGR von 11,52 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch das ausgereifte Cloud-Fundament geprägt, das nun elastische DICOM-Workloads unterstützt, eine Welle von FDA-zugelassenen KI-Modellen für die Bildgebung, zunehmende regionale Mandate zum Bildaustausch sowie steigende Ausgaben für Cybersicherheit, die zur Voraussetzung für Modernisierungen geworden sind. Der zunehmende Druck durch wertbasierte Vergütung lenkt Käufer zu Plattformen, die klinische Entscheidungsunterstützung am Bestellpunkt einbetten können, während große, mehrjährige „Wertpartnerschaften” zeigen, dass der Wettbewerbsvorteil heute aus der lebenszyklusbasierten KI-Orchestrierung und nicht aus Hardware-Erneuerungszyklen resultiert. Cloud-Hyperscaler sind mit verwalteten DICOM-Webdiensten in den Markt eingetreten und verändern damit das Beschaffungskalkül für Gesundheitssysteme, die früher standardmäßig auf radiologiezentrierte PACS zurückgriffen. Gleichzeitig beschleunigen öffentliche Förderprogramme in Nordamerika und Asien-Pazifik in Verbindung mit Fachkräftemangel die Einführung von herstellerverwalteten Diensten, um begrenzte interne Informatikkapazitäten auszugleichen.

Wichtigste Erkenntnisse des Berichts

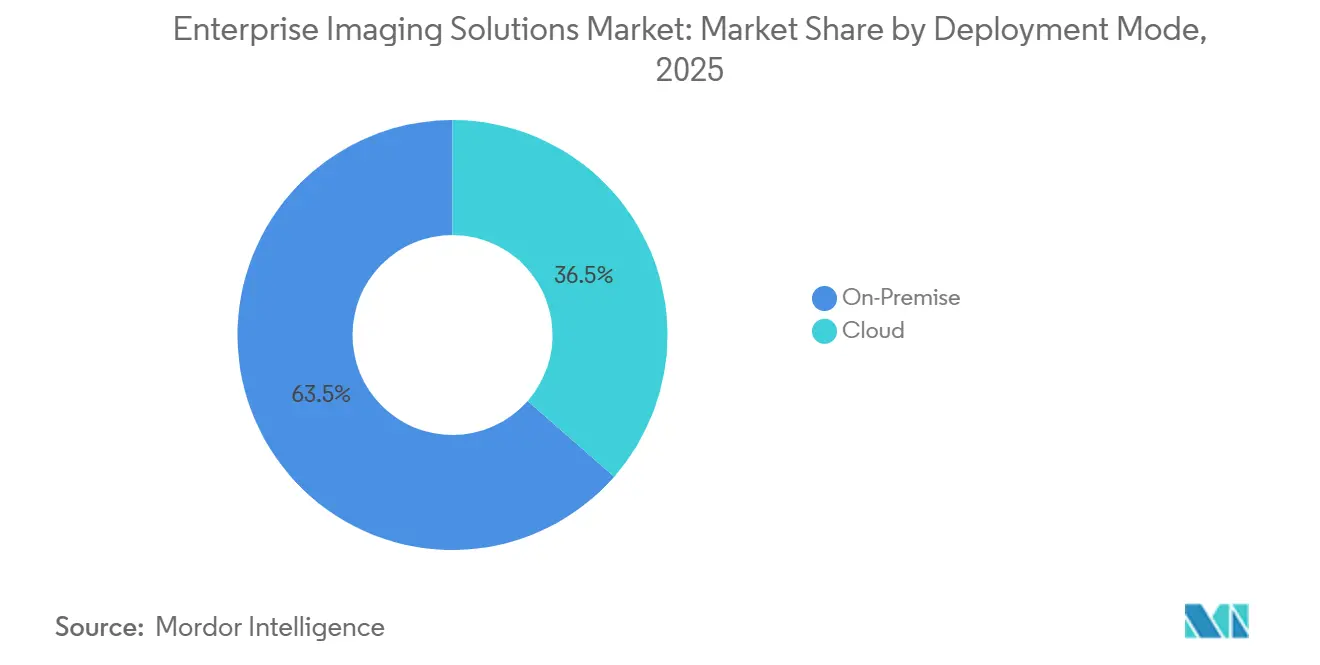

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2025 einen dominanten Marktanteil von 63,54 % am Markt für Enterprise Imaging Solutions, und die CAGR von 13,65 % macht sie bis 2031 zur am schnellsten wachsenden Option.

- Nach Lösungstyp führten Vendor Neutral Archives mit einem Umsatzanteil von 36,76 % im Jahr 2025, während Bildaustauschplattformen mit einer CAGR von 13,82 % bis Ende des Jahrzehnts die höchste Wachstumsdynamik verzeichneten.

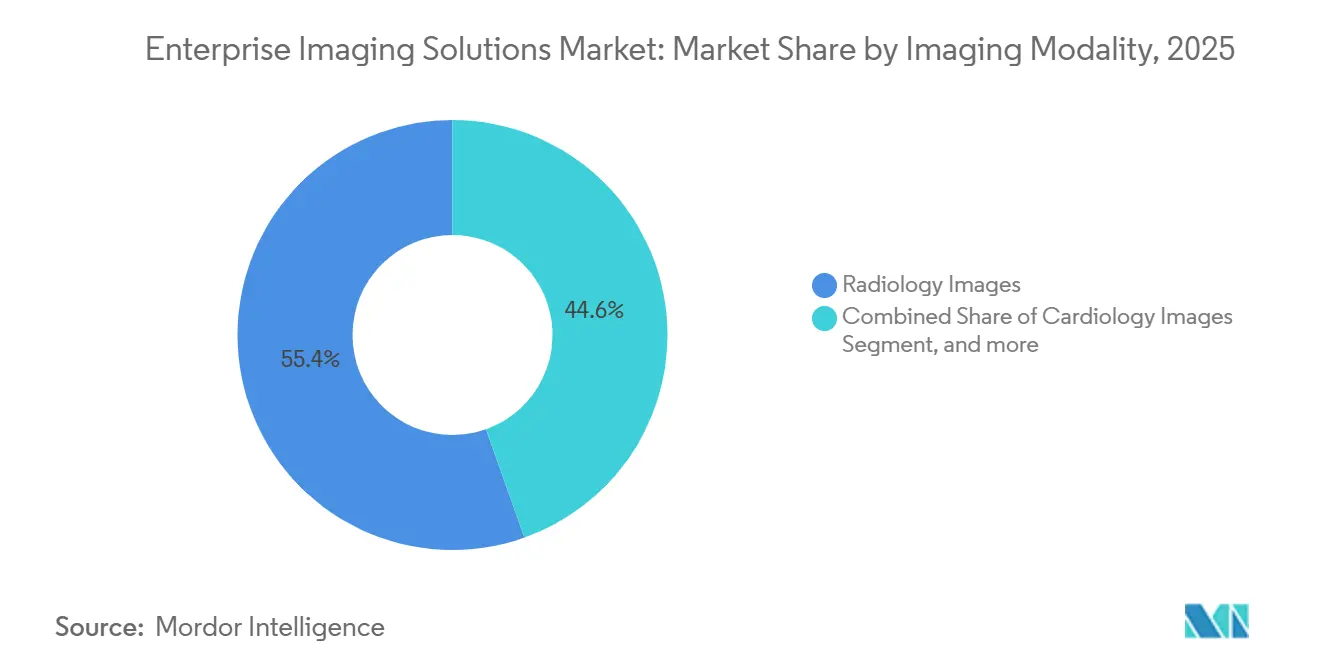

- Nach Bildgebungsmodalität entfiel im Jahr 2025 ein Anteil von 55,43 % am Markt für Enterprise Imaging Solutions auf die Radiologie, während Point-of-Care-Ultraschall mit der höchsten CAGR von 14,11 % expandiert, angetrieben durch die zunehmende Verbreitung von Handgeräten.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 52,43 %; ambulante Operationszentren verzeichneten mit einer CAGR von 14,65 % das stärkste Wachstum, was die Verlagerung von Eingriffen in den ambulanten Bereich widerspiegelt.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 42,78 % auf Nordamerika, während Asien-Pazifik bis 2031 mit einer CAGR von 12,54 % das schnellste Wachstum zeigt, gestützt durch groß angelegte staatliche Programme zur digitalen Gesundheitsversorgung.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Enterprise Imaging Solutions

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante digitale Transformation von Gesundheitsökosystemen | +2.8% | Global, mit Nordamerika und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Cloud-Einführung in der unternehmensweiten Gesundheits-IT | +2.5% | Global, insbesondere Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Initiativen zum Bevölkerungsgesundheitsmanagement | +1.4% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Investitionen in künstliche Intelligenz für die medizinische Bildgebung | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu wertbasierter Versorgung und integrierten Bildgebungs-Workflows | +1.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und Finanzierung für die Modernisierung der Gesundheits-IT | +1.3% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante digitale Transformation von Gesundheitsökosystemen

Große Netzwerke konsolidieren isolierte abteilungsbezogene PACS zu unternehmensweiten Plattformen, die Radiologie, Kardiologie, Pathologie und Point-of-Care-Bildgebung umfassen und longitudinale Datensätze über verschiedene Versorgungseinrichtungen hinweg vereinheitlichen[1]CMS-Analysten, "Rahmen zur Optimierung der Versorgungserbringung," cms.gov. Bundesweite Modernisierungsverträge wie das EHR-Programm des Veteranenministeriums verstärken diesen Trend, indem sie Bildgebungsinteroperabilität neben der Vereinheitlichung klinischer Daten vorschreiben. Regionale EHR-Einführungen – North West London ist ein bemerkenswertes Beispiel – erfordern Bildgebungsinfrastrukturen, die mehrere Einrichtungen überbrücken können, was die Nachfrage nach Vendor Neutral Archives und föderativen Abfragerahmen antreibt. Normungsgremien haben diesen Wandel kodifiziert: Das IHE-Radiologie-Rahmenwerk vom August 2025 fügte Profile für FHIR-indizierte Bildgebung hinzu und stellt sicher, dass algorithmische und klinische Systeme Studien ohne proprietäre Schnittstellen auffinden können. Zusammen sorgen diese Kräfte dafür, dass der Markt für Enterprise Imaging Solutions weiterhin disparate Bildsilos in governance-gesteuerte, systemweite Plattformen konsolidiert, die Analysen auf Bevölkerungsebene ermöglichen.

Cloud-Einführung in der unternehmensweiten Gesundheits-IT

Elastischer Cloud-Speicher eliminiert Kapitalaufwendungen für On-Premise-Arrays und bietet georedundante DICOMweb-Endpunkte mit integrierter Verschlüsselung, was Käufer dazu veranlasst, Budgets von Hardware auf Analysen und KI umzulenken. Nationale Richtlinien, darunter Deutschlands Digitalisierungsstrategie und das NHS Cloud Framework des Vereinigten Königreichs, zertifizieren die Cloud als konformen Speicherort für klinische Bildgebung und reduzieren das Beschaffungsrisiko für Gesundheitssysteme. Google und Oracle haben mit Microsoft gleichgezogen und bieten verwaltete DICOM-Dienste an, die sich in native KI-Werkzeuge integrieren lassen, sodass Kunden Bildgebungsarchive ohne maßgeschneiderte Schnittstellen mit Analysepipelines verknüpfen können. Hybride Einführungen bleiben verbreitet: Die Echtzeit-Erfassung erfolgt vor Ort, während die Langzeitaufbewahrung in der Cloud stattfindet, sodass Krankenhäuser die Migration schrittweise durchführen und die Netzwerkausgaben kontrollieren können. Cybersicherheitsverantwortliche, angespornt durch den Change-Healthcare-Vorfall von 2024, bestehen auf strengem IAM, unveränderlichen Backups und API-Drosselung, was den Fall für Cloud-Sicherheitsinvestitionen als Grundvoraussetzung und nicht als optionale Ergänzung stärkt.

Initiativen zum Bevölkerungsgesundheitsmanagement

Aggregierte Bildgebungskohorten helfen Systemen dabei, die Einhaltung von Vorsorgeuntersuchungen zu überwachen, das Fortschreiten von Krankheiten zu quantifizieren und Qualitätskennzahlen im Rahmen der MIPS Value Pathways von Medicare zu berichten, was eine direkte finanzielle Verbindung zwischen der Einführung von Enterprise Imaging und der Vergütung herstellt. Leitlinien mehrerer Fachgesellschaften betonen standardisierte Terminologien und strukturierte Berichterstattung, damit Bilder ohne manuelle Aufbereitung in Ergebnis-Dashboards einfließen können. Chinesische Regionalzentren wie Shenzhen Longgang veranschaulichen, wie gemeinsame Lesezentren konsistente Protokolle über mehrere Einrichtungen hinweg liefern und die diagnostische Varianz verringern. Diese Initiativen erhöhen die Bedeutung von Bildgebungsmetadaten-Pipelines, die Daten anonymisieren, taggen und in Bevölkerungsregister spiegeln. Da Analysen zunehmend vorgelagert werden, integriert der Markt für Enterprise Imaging Solutions De-Identifikations- und Kohorten-Builder-Werkzeuge, die es Anbietern ermöglichen, wertbasierte Kennzahlen zu erfüllen, ohne Datensätze an Dritte zu exportieren.

Wachsende Investitionen in künstliche Intelligenz für die medizinische Bildgebung

Es existieren über 1.000 von der FDA zugelassene KI-Geräte für die Bildgebung, wobei die Radiologie im Mittelpunkt steht und Unternehmensarchive von passiven Speichern zu Algorithmus-Routing-Engines umgewandelt werden. Gesundheitssysteme bewerten Plattformen heute danach, wie gut sie KI einsetzen, überwachen und verwalten können, und nicht mehr allein nach der Ergonomie des Betrachters. Regulierungsbehörden verschärfen die Anforderungen an die Marktüberwachung nach der Zulassung und verlangen eine kontinuierliche Leistungsüberwachung, die eine enge Integration zwischen PACS, VNA und KI-Inferenz-Engines erfordert. Herstellerpartnerschaften – GE mit Sutter Health und Siemens Healthineers mit Tower Health – sind Beispiele für Verträge, bei denen KI-Governance integraler Bestandteil des Vertragswerts ist. Da sich adaptive Algorithmen verbreiten, riskieren Plattformen, die keine standardisierten Orchestrierungsschnittstellen bereitstellen, in einer Branche für Enterprise Imaging Solutions, die zunehmend KI-Agilität priorisiert, auf den Status eines Commodity-Speichers reduziert zu werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und Budgetbeschränkungen | -1.8% | Global, besonders ausgeprägt in ressourcenbeschränkten Märkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen und Cybersicherheitsrisiken | -1.2% | Global, streng in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsherausforderungen bei Altsystemen | -0.9% | Global, insbesondere in fragmentierten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Qualifikationslücken bei der Belegschaft im Bereich fortgeschrittener Bildgebungs-IT | -0.7% | Global, ausgeprägt in kleineren Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten und Budgetbeschränkungen

Lizenzierungs-, Speicher-, Bandbreiten- und professionelle Dienstleistungskosten lassen die Lebenszykluskosten schnell über die ursprünglichen Kapitalbudgets hinauswachsen und benachteiligen kleinere Krankenhäuser. Die Nationale Akademie der Medizin warnt, dass Beschaffungsteams selten Migrations- und Integrationskosten berücksichtigen, was zu Kostenüberschreitungen führt, die die Inbetriebnahme verzögern. Gestaffelte Aufbewahrungsstrategien helfen, doch höher auflösende Modalitäten lassen den Speicherbedarf schneller wachsen als die Kostenkurven sinken. Cloud-Egress-Gebühren stellen einen neuen Kostenposten dar, den Finanzteams überwachen müssen, was die wahrgenommenen Einsparungen schmälert. Diese Dynamiken dämpfen die Einführungsraten in ressourcenbeschränkten Märkten, auch wenn einkommensstarke Systeme voranschreiten.

Datenschutzbestimmungen und Cybersicherheitsrisiken

Ransomware-Gruppen nehmen zunehmend PACS-Archive ins Visier, exfiltrieren DICOM-Dateien für doppelte Erpressung und zwingen CIOs dazu, Budgets für Segmentierung, MFA und unveränderliche Backups umzuleiten[2]HHS-Cybersicherheitsprogramm, "Ransomware-Bedrohungsübersicht," hhs.gov. DSGVO-Bußgelder und US-amerikanische Meldepflichten bei Datenschutzverletzungen erhöhen die finanziellen Risiken jedes Kompromisses. Branchenhinweise heben Schwachstellen in veralteten DICOM-Viewern und nicht verwalteten Ultraschallsonden hervor und setzen Hersteller unter Druck, Geräte standardmäßig zu härten. Versicherungsprämien für Cyberversicherungen sind ebenfalls gestiegen, was die Gesamtbetriebskosten weiter erhöht. Erhöhte Kontrolle kann Cloud-Migrationen verlangsamen, wo Datenschutzgarantien noch undurchsichtig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud treibt elastische Skalierbarkeit

Cloud-Bereitstellungen machten im Jahr 2025 einen dominanten Marktanteil von 63,54 % am Markt für Enterprise Imaging Solutions aus, und das Segment wird voraussichtlich bis 2031 eine CAGR von 13,65 % verzeichnen. Die Marktgröße für Enterprise Imaging Solutions bei On-Premise-Systemen flacht ab, da CIOs Erneuerungskosten gegen abonnementbasierte Cloud-Alternativen abwägen. Frühe Anwender berichten von schnellerem Studienabruf für verteilte Kliniker und vereinfachter Notfallwiederherstellung, sobald Bilder in georedundanten Buckets gespeichert sind. Hybride Optionen sind beliebt: Echtzeit-Erfassungen verbleiben vor Ort, während ältere Daten schrittweise in die Cloud übertragen werden, was Bandbreitenspitzen und Egress-Gebühren begrenzt. Gesundheitssysteme nutzen auch Cloud-KI-Toolchains für Inferenz und vermeiden so On-Premise-GPU-Cluster, was die Bereitstellungszyklen verkürzt. Die Sicherheit steht weiterhin unter Beobachtung, doch konvergiertes IAM und natives Audit-Logging helfen, regulatorische Anforderungen zu erfüllen. Da Rahmenverträge von Institutionen wie dem NHS die Compliance mehrerer Cloud-Anbieter festschreiben, werden selbst datensouveräne Märkte aufgeschlossener.

On-Premise-Bereitstellungen bestehen dort weiter, wo strenge Datenschutzgesetze oder versunkene Infrastrukturkosten vorherrschen. Viele akademische Zentren bevorzugen nach wie vor lokale GPU-Farmen für Forschungsflexibilität, und latenzempfindliche Modalitäten wie Fluoroskopie können an interne Server gebunden bleiben. Dennoch setzen Hardware-Erneuerungszyklen und höhere Versicherungsprämien für physische Rechenzentren Vorstände unter Druck, Gesamtkostenmodelle zu überdenken. Die wachsende Verfügbarkeit souveräner Cloud-Regionen verspricht, einige Einwände bezüglich der Datenresidenz aufzulösen und den Weg für eine weitere Cloud-Durchdringung im Markt für Enterprise Imaging Solutions zu ebnen.

Nach Lösung: Bildaustausch gewinnt an Dynamik

Vendor Neutral Archives führten den Markt für Enterprise Imaging Solutions an und machten im Jahr 2025 36,76 % des Umsatzes aus, was ihre Rolle als grundlegende Repositories über Modalitäten hinweg widerspiegelt. Dennoch weisen Bildaustauschplattformen mit einer CAGR von 13,82 % das schärfste Wachstum auf, angetrieben durch regionale Kooperationsmandate, die föderative Abfragen gegenüber Massenmigration priorisieren. In gemeinsamen Lesenetzwerken kann eine Studie vor Ort verbleiben und dennoch überall einsehbar sein, was doppelten Speicherbedarf drastisch reduziert. Die Protokolle XDS-I und DICOMweb bilden die Grundlage dieser Transaktionen und ermöglichen es Zero-Footprint-Viewern, Studien im Kontext von EHR-Starts darzustellen. Da Verträge zur verantwortlichen Versorgung Kontinuität belohnen, schätzen Kliniker den Ein-Klick-Zugriff auf externe Voraufnahmen, was die Beschaffung in Richtung austauschorientierterer Produkte lenkt.

Bildarchivierungs- und Kommunikationssysteme bleiben für das Worklistenmanagement und die erweiterte Visualisierung unverzichtbar, doch das Wachstum ist flacher, da unternehmensweite Initiativen über die Radiologie hinausgehen. Universelle Viewer bündeln multidisziplinäre Werkzeugsets und reduzieren die Anzahl der Thick Clients, die ein Kliniker beherrschen muss. Hersteller konsolidieren zunehmend Archiv- und Austauschfunktionen in einzelnen Lizenzen, was SKUs vereinfacht, aber Kategoriebezeichnungen in der Branche für Enterprise Imaging Solutions verkompliziert. Unterdessen positionieren Cloud-Hyperscaler ihre verwalteten DICOM-Speicher als neutrale Vermittler und erodieren den Burggraben, den VNA-Platzhirsche historisch genossen haben.

Nach Bildgebungsmodalität: Point-of-Care-Ultraschall auf dem Vormarsch

Radiologiebilder machen nach wie vor 55,43 % der Marktgröße für Enterprise Imaging Solutions aus, da CT und MRT speicherintensiv bleiben. Point-of-Care-Ultraschall wächst jedoch am schnellsten mit einer CAGR von 14,11 %, da sich Handgeräte außerhalb von Bildgebungsräumen verbreiten. Die Steuerung des Zustroms erfordert standardisierte Zertifizierungen und Metadatenerfassung, um sicherzustellen, dass Clips nahtlos in VNA-Archive integriert werden. Die HIMSS-SIIM-AIUM-Leitlinie vom Januar 2025 ist zu einem De-facto-Leitfaden geworden, der Qualitätsprüfpunkte definiert, die variable Bedienerqualifikationen abmildern. Pathologie- und Dermatologiebilder stehen als nächste in der Reihe, obwohl Whole-Slide-Imaging Bandbreite und Viewer-Leistung belastet und die Einführung verlangsamt. Die Kardiologie bleibt aufgrund von Abhängigkeiten von hämodynamischen Daten ein Fachgebietssilo, doch konvergierte Plattformen beginnen, Echokardiographie-Workflows in unternehmensweiten Viewern zu normalisieren.

Da Photonenzähl-CT und 7T-MRT größere Datensätze liefern, werden Kompressionsalgorithmen und gestaffelte Speicherstrategien immer wichtiger. Workflow-Engines leiten große Cine-Loops nach der klinischen Überprüfung in sekundäre Ebenen, um sofortige Verfügbarkeit gegen Kosten abzuwägen. KI-Triage-Werkzeuge markieren kritische Kopf-CTs oder Verschlüsse großer Gefäße, fügen Befunde wieder in die Workliste ein und reduzieren manuelle Weiterleitung. Diese Innovationen stärken den Fall für Bildgebungsplattformen, die Modalitätsvielfalt koordinieren können, ohne neue Silos zu schaffen, und unterstreichen den Herstellerfokus auf fachübergreifende Governance.

Nach Endnutzer: Ambulante Einrichtungen beschleunigen die Einführung

Krankenhäuser hielten im Jahr 2025 einen Marktanteil von 52,43 % am Markt für Enterprise Imaging Solutions dank umfangreicher Modalitätsangebote und 24/7-Diensten, doch ambulante Operationszentren verzeichnen mit einer CAGR von 14,65 % das schnellste Wachstum, da Kostenträger elektive Eingriffe in kostengünstigere Einrichtungen verlagern. Die Bildgebung in ambulanten Zentren muss mit präoperativen Planungswerkzeugen und postoperativen Nachsorgen synchronisiert werden, was die Nachfrage nach webbasierten Viewern antreibt, die von Operationssälen und Beratungsräumen aus zugänglich sind. Diagnostische Bildgebungszentren legen Wert auf sofortige Berichtübermittlung an überweisende Ärzte, was FHIR-Endpunkte und mobilfähige Links zu wichtigen Kaufkriterien macht. Abonnementbasierte Cloud-Archive ersparen diesen kleineren Betreibern die Notwendigkeit großer Kapitalaufwendungen und passen die Kosten an die Untersuchungsvolumina an.

Krankenhäuser nutzen Skaleneffekte für Unternehmenslizenzen und spezialisierte Informatikteams, doch ihre Multi-Campus-Strukturen intensivieren die Governance-Komplexität. Lehreinrichtungen erproben häufig KI-Modelle und drängen Hersteller dazu, Forschungs-Sandboxen neben Produktions-Workflows zu ermöglichen. Ländliche Einrichtungen ohne radiologische Abdeckung vor Ort verlassen sich auf Teleradiologie-Anbieter, die direkt mit dem VNA verbunden sind, was die Erwartungen an eine nahtlose mandantenfähige Zertifizierung erhöht. Insgesamt erweitern diese Trends den Markt für Enterprise Imaging Solutions, fragmentieren aber auch die Nutzerpersönlichkeiten und veranlassen Hersteller, ihre Supportmodelle zu diversifizieren.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit einem Marktanteil von 42,78 % am Markt für Enterprise Imaging Solutions, gestützt durch integrierte Versorgungsnetzwerke wie Sutter Health, das im Januar 2025 einen KI-zentrierten Bildgebungsvertrag im Wert von USD 1 Milliarde mit GE HealthCare abschloss. Regulatorische Hebel in den USA, darunter ONC's HTI-2 und die bildgebungsintensiven MIPS-Pfade der CMS, stärken die Plattformaustauschzyklen, da Anbieter darum wetteifern, die Compliance nachzuweisen. Kanadas Dynamik resultiert aus mehrjährigen Wertpartnerschaften wie der Zusammenarbeit von Siemens Healthineers mit Hamilton Health Sciences, die Modalitätserneuerung mit Cloud-Archiven und Analyseabonnements bündelt. Erhöhte Ransomware-Aktivität, insbesondere der Change-Healthcare-Kompromiss von 2024, treibt nordamerikanische Käufer weiterhin zu unveränderlichen Backups und Zero-Trust-Architekturen, was Sicherheitsposten in den Gesamtprojektbudgets aufbläht.

Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 12,54 % verzeichnen. China führt mit regionalen Bildgebungszentren, exemplifiziert durch die von Huawei unterstützte Konsolidierung im Bezirk Shenzhen Longgang, die zeigt, wie zentralisiertes Lesen diagnostische Disparitäten zwischen städtischen und vorstädtischen Einzugsgebieten verringert. Indiens nationales digitales Gesundheitsprogramm fördert den Bildgebungsdatenaustausch, doch fragmentierter Krankenhausbesitz verlängert die Beschaffungszyklen außerhalb der führenden privaten Ketten. In Japan treiben eine alternde Bevölkerung und Radiologenknappheit die Einführung von Teleradiologie und KI-Triage voran, obwohl strenge Bewertungsnormen die Cloud-Einführung verlangsamen. Australiens staatliche Gesundheitssysteme kofinanzieren VNAs, um länderübergreifendes Teilen zu ermöglichen, geleitet von nationalen VNA-Standards, die im April 2025 aktualisiert wurden[3]Digitales VA-Büro, "PACS-Modernisierungs-PIA," digital.va.gov.

Europas Wachstum hängt von ergebnisbasierten Wertpartnerschaften ab. Siemens Healthineers schloss mehrjährige Verträge mit dem Manchester University NHS Foundation Trust, der Assistance Publique–Hôpitaux de Paris und dem Universitätsklinikum Nantes ab, die jeweils Software, Modalitäten und Dienste unter leistungsgebundenen Klauseln bündeln. Das Vereinigte Königreich setzt zentralisierte Rahmenwerke ein, wie das PACS- und VNA-Abkommen vom Januar 2026, das es Einrichtungen ermöglicht, individuelle Ausschreibungen zu umgehen und die Einführung zu beschleunigen. Deutschlands Fördermechanismen für die digitale Gesundheit erfordern FHIR-fähige Schnittstellen und drängen selbst konservative Käufer zu Plattformen der nächsten Generation. Südeuropa sieht sich engeren Kapitaldecken gegenüber und bevorzugt cloud-gehostete Abonnements gegenüber Direktkäufen, während der Nahe Osten und die Golfregion aggressiv in Smart-Hospital-Projekte investieren, die Enterprise Imaging von Anfang an einbetten. Das Wachstum in Südamerika konzentriert sich auf Brasilien und Argentinien, wo private Krankenhausgruppen durch KI-gestützte Bildgebung Differenzierung anstreben.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei traditionelle PACS-Platzhirsche – GE HealthCare, Siemens Healthineers, Philips, Fujifilm – den Markt mit unternehmensorientierten Akteuren wie Sectra, Intelerad und Hyland teilen, während Hyperscaler Microsoft, Google und Oracle verwaltete DICOM-Speicher einschichten. Mehrjährige Wertpartnerschaften haben den Verkaufszyklus neu definiert und den Schwerpunkt von eigenständigen Geräteangeboten auf ergebnisausgerichtete Verträge verlagert, die Software, KI-Suiten und Lebenszyklusdienste bündeln. KI-Orchestrierung ist zu einem entscheidenden Wettbewerbsfeld geworden: Plattformen ohne native Modell-Governance riskieren Marginalisierung, da Gesundheitssysteme die Agilität bei der Algorithmusbereitstellung über die Ästhetik des Viewers stellen. Cyber-Resilienz ist nach Ransomware-Krisen ein weiteres Differenzierungsmerkmal; Hersteller, die eingebettete unveränderliche Backups und granulares Zero-Trust-IAM anbieten, erzielen in Ausschreibungen höhere Bewertungen.

Cloud-Hyperscaler nutzen ihre Größe, um Speicherkosten zu unterbieten und native Analysen anzuhängen, was Legacy-Hersteller unter Druck setzt, APIs zu öffnen oder Kundenverluste zu riskieren. Partnerschaften proliferieren: Sectras Azure-basiertes SaaS-Angebot ermöglicht es Krankenhäusern, das Infrastrukturmanagement auszulagern, während Intelerads Google-Cloud-Allianz Bildaustausch und fortgeschrittene KI-Pipelines unter einer einzigen SLA bündelt. Zu den aufkommenden Disruptoren gehören Hersteller von Handultraschallgeräten, die Untersuchungen automatisch in Cloud-VNAs hochladen, Erfassungswege neu gestalten und Governance-Überlegungen erhöhen, die von HIMSS-SIIM-AIUM Anfang 2025 hervorgehoben wurden. Die Beteiligung an Standards bleibt ein strategischer Hebel; Unternehmen, die DICOM- oder IHE-Arbeitsgruppen leiten, sehen ihre bevorzugten Implementierungen häufig in den Spezifikationen kristallisieren, die Käufer in Ausschreibungen einbetten.

Marktführer für Enterprise Imaging Solutions

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Agfa-Gevaert Group

Carestream Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Universitätsklinikum TUM Klinikum Rechts der Isar (TUM Klinikum) in Deutschland erweitert seine Enterprise Imaging Solution des internationalen Unternehmens für medizinische Bildgebungs-IT und Cybersicherheit Sectra (STO: SECT B) um die Module für Pathologie und Ophthalmologie. Dies wird den Klinikern Werkzeuge für gesteigerte Effizienz bereitstellen und ihnen helfen, die Diagnosegeschwindigkeit zu verbessern sowie die Zusammenarbeit innerhalb und zwischen Abteilungen zu fördern.

- Dezember 2025: GE HealthCare kündigte die neuesten Weiterentwicklungen von Imaging 360 an, nun erweitert um künstliche Intelligenz (KI), die darauf ausgelegt ist, die Effizienz in der Radiologieabteilung zu verbessern. KI-gestützte Entdeckungen helfen dabei, die Gerätenutzung auszubalancieren, Zeitfenster zu optimieren und Möglichkeiten zur Standardisierung von Protokollen zu identifizieren – alles mit dem Ziel, Gesundheitsdienstleistern Zeit und Energie zurückzugeben, damit sie mit vorhandenen Ressourcen mehr Patienten eine optimale Versorgung bieten können.

- November 2025: Fujifilm Healthcare Americas Corp. brachte Synapse One auf den Markt in Nordamerika, eine umfassende, maßgeschneiderte Workflow-Lösung für die ambulante Bildgebung. Diese All-inclusive-Enterprise-Imaging-Lösung ermöglicht es Anbietern, alles von einem Patientenengagement-Portal, der Selbstplanung von Untersuchungen, RIS (Radiologieinformationssystem), erweiterter Terminplanungsfunktion, RCM-Optionen, PACS, erweiterter 3D-Bildgebung, einem Arztportal und mehr zu verwalten, alles innerhalb der Synapse-Plattform in der sicheren Amazon Web Services (AWS)-Cloud.

- November 2025: DeepHealth, einer der globalen Marktführer im Bereich KI-gestützter Gesundheitsinformatik und eine hundertprozentige Tochtergesellschaft von RadNet, Inc., stellte auf der RSNA 2025 ein erweitertes Portfolio vor und präsentierte Bildgebungsinformatik der nächsten Generation sowie klinische KI-Lösungen. Das Unternehmen kündigt neue Angebote und wesentliche Verbesserungen in seinem gesamten Portfolio an, das Krankheitserkennung, -bewertung und -überwachung, Fernscanning, Bildverwaltung und -interpretation, Zentrumsbetrieb und KI-Orchestrierung umfasst – alles darauf ausgelegt, das Bildgebungserlebnis zu transformieren und die Bevölkerungsgesundheit voranzutreiben.

Berichtsumfang des globalen Marktes für Enterprise Imaging Solutions

Gemäß dem Umfang des Berichts sind Enterprise Imaging Solutions umfassende Systeme, die es Gesundheitsdienstleistern ermöglichen, medizinische Bilder und zugehörige Daten abteilungsübergreifend zu speichern, zu verwalten und darauf zuzugreifen. Sie ermöglichen eine nahtlose Integration und verbessern die diagnostische Genauigkeit sowie die Patientenversorgung. Diese Lösungen unterstützen effiziente Workflows und den Datenaustausch innerhalb von Gesundheitsorganisationen.

Der Markt für Enterprise Imaging Solutions ist segmentiert nach Bereitstellungsmodus (On-Premise und Cloud), Lösung (Vendor Neutral Archive, Bildarchivierungs- und Kommunikationssystem, Bildaustausch sowie universeller Viewer / unternehmensweiter Viewer), Bildgebungsmodalität (Radiologiebilder, Kardiologiebilder, Pathologie- und Mikroskopiebilder sowie Point-of-Care- und Ultraschallbilder), Endnutzer (Krankenhäuser, diagnostische Bildgebungszentren sowie ambulante Operationszentren und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| On-Premise |

| Cloud |

| Vendor Neutral Archive (VNA) |

| Bildarchivierungs- und Kommunikationssystem (PACS) |

| Bildaustausch |

| Universeller Viewer / Unternehmensweiter Viewer |

| Radiologiebilder |

| Kardiologiebilder |

| Pathologie- und Mikroskopiebilder |

| Point-of-Care- und Ultraschallbilder |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren und weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Lösung | Vendor Neutral Archive (VNA) | |

| Bildarchivierungs- und Kommunikationssystem (PACS) | ||

| Bildaustausch | ||

| Universeller Viewer / Unternehmensweiter Viewer | ||

| Nach Bildgebungsmodalität | Radiologiebilder | |

| Kardiologiebilder | ||

| Pathologie- und Mikroskopiebilder | ||

| Point-of-Care- und Ultraschallbilder | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Operationszentren und weitere | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert von Enterprise Imaging Solutions weltweit im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von USD 2,02 Milliarden.

Wie schnell werden die Ausgaben für Enterprise Imaging Plattformen in den nächsten fünf Jahren wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 11,52 % wachsen und bis 2031 USD 3,49 Milliarden erreichen.

Welche Bereitstellungsoption verzeichnet die größte Nachfrage bei Gesundheitssystemen?

Cloud-basierte Implementierungen führen mit einem Anteil von 63,54 % im Jahr 2025 und halten die schnellste CAGR von 13,65 %.

Welche Region zeigt die höchste Wachstumsdynamik?

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 12,54 %, unterstützt durch groß angelegte staatliche Initiativen zur digitalen Gesundheitsversorgung.

Welche Bildgebungsmodalität wird voraussichtlich am stärksten wachsen?

Point-of-Care-Ultraschall wächst mit einer CAGR von 14,11 %, da Handgeräte in Notaufnahmen, Intensivstationen und ambulante Einrichtungen vordringen.

Wie beeinflussen Investitionen in künstliche Intelligenz die Plattformauswahl?

Käufer bevorzugen zunehmend Lösungen, die die Bereitstellung, Überwachung und Versionierung von KI-Modellen vereinfachen, was Orchestrierungsfähigkeiten zu einem wichtigsten Differenzierungsmerkmal bei Beschaffungen macht.

Seite zuletzt aktualisiert am: