Marktgröße und Marktanteil für syndromische Multiplex-Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.10 Milliarden US-Dollar |

| Marktgröße (2031) | 3.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

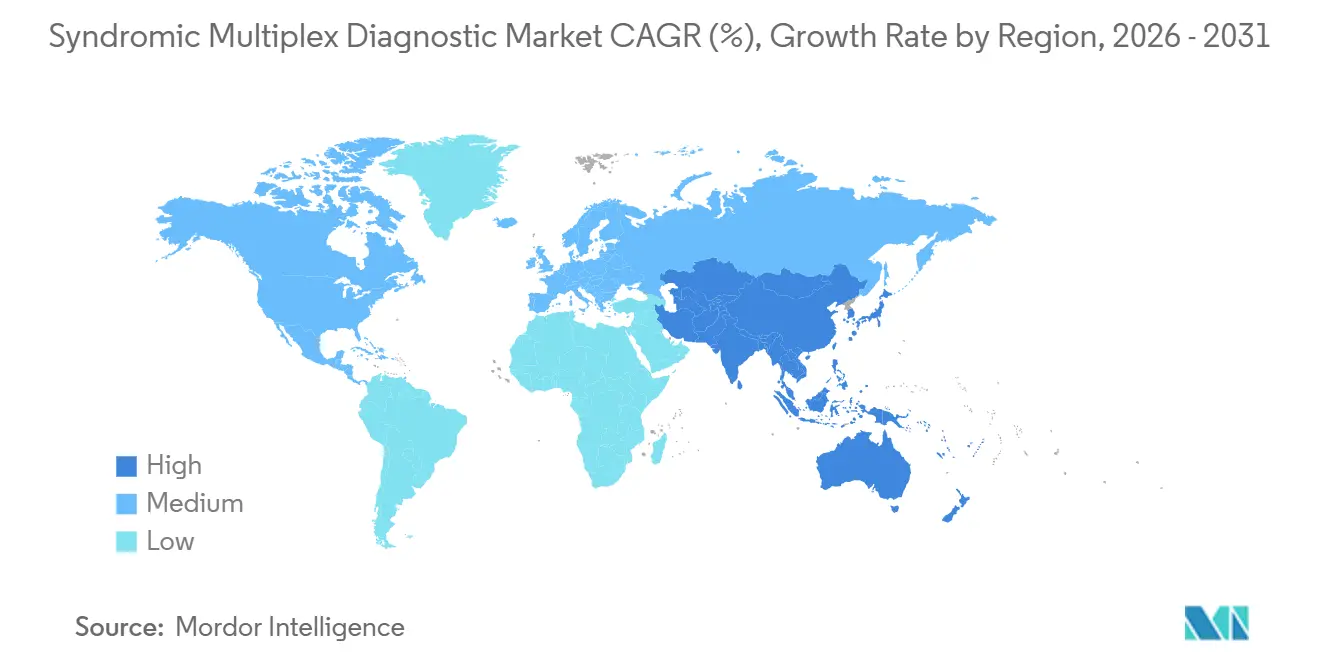

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für syndromische Multiplex-Diagnostik von Mordor Intelligence

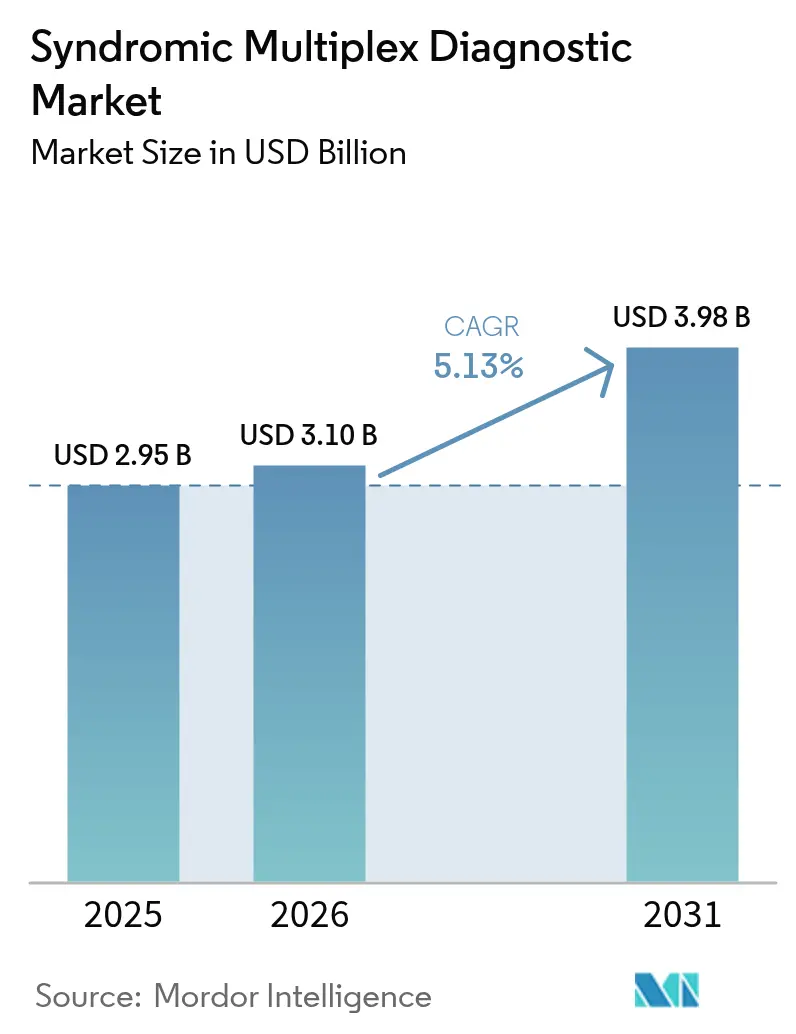

Die Marktgröße für syndromische Multiplex-Diagnostik wurde im Jahr 2025 auf USD 2,95 Milliarden geschätzt und soll von USD 3,10 Milliarden im Jahr 2026 auf USD 3,98 Milliarden bis 2031 wachsen, bei einer CAGR von 5,13 % während des Prognosezeitraums (2026–2031). Die zunehmende gleichzeitige Zirkulation von Atemwegsviren, der Trend zur Überwachung enterischer Erreger sowie Erstattungsregelungen, die Multiplex-Tests begünstigen, sorgen für eine stetige Nachfrage. Assays der nächsten Generation auf Basis der Sequenzierung der nächsten Generation (NGS) erweitern das klinische Instrumentarium, indem sie unerwartete Erreger erkennen, die von Panels mit festen Zielen übersehen werden – eine Fähigkeit, die die Bestätigungszeit während des H5N1-Übertragungsereignisses 2025 verkürzte. Einzelhandelsdrogerienketten setzen CLIA-befreite Systeme in ländlichen Kliniken ein, was den Zugang erweitert und gleichzeitig den Preiswettbewerb durch Anbieter aus dem asiatisch-pazifischen Raum verschärft, die Panels zu 40–60 % niedrigeren Listenpreisen anbieten. Die behördliche Kontrolle nimmt zu, da die U.S. Food and Drug Administration (FDA) nun 510(k)-Einreichungen für die meisten im Labor entwickelten Multiplex-Panels verlangt, was die Genehmigungsfristen um bis zu 18 Monate verlängert.

Wichtigste Erkenntnisse des Berichts

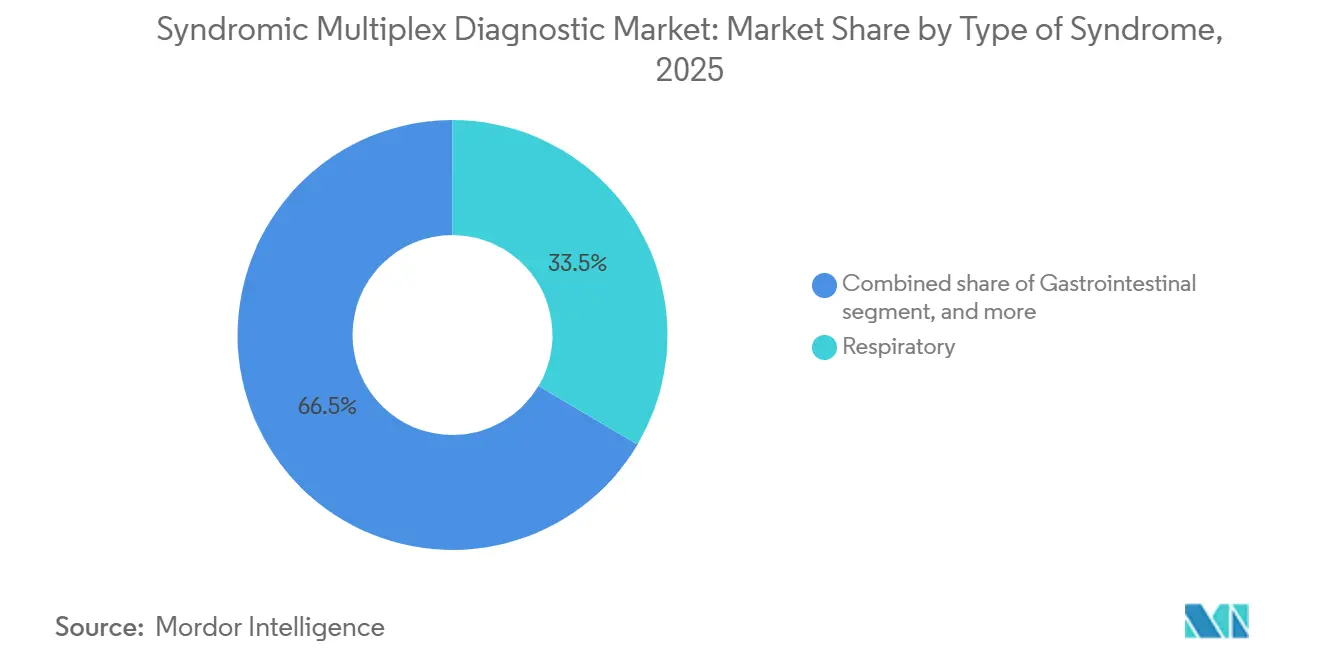

- Nach Syndromtyp führten Atemwegspanels mit einem Marktanteil von 33,55 % am Markt für syndromische Multiplex-Diagnostik im Jahr 2025, während gastrointestinale Panels bis 2031 mit einer CAGR von 9,25 % wachsen.

- Nach Technologie hielten Multiplex-PCR-Plattformen im Jahr 2025 einen Anteil von 63,53 % an der Marktgröße für syndromische Multiplex-Diagnostik, und NGS-basierte Assays sollen bis 2031 mit einer CAGR von 10,75 % wachsen.

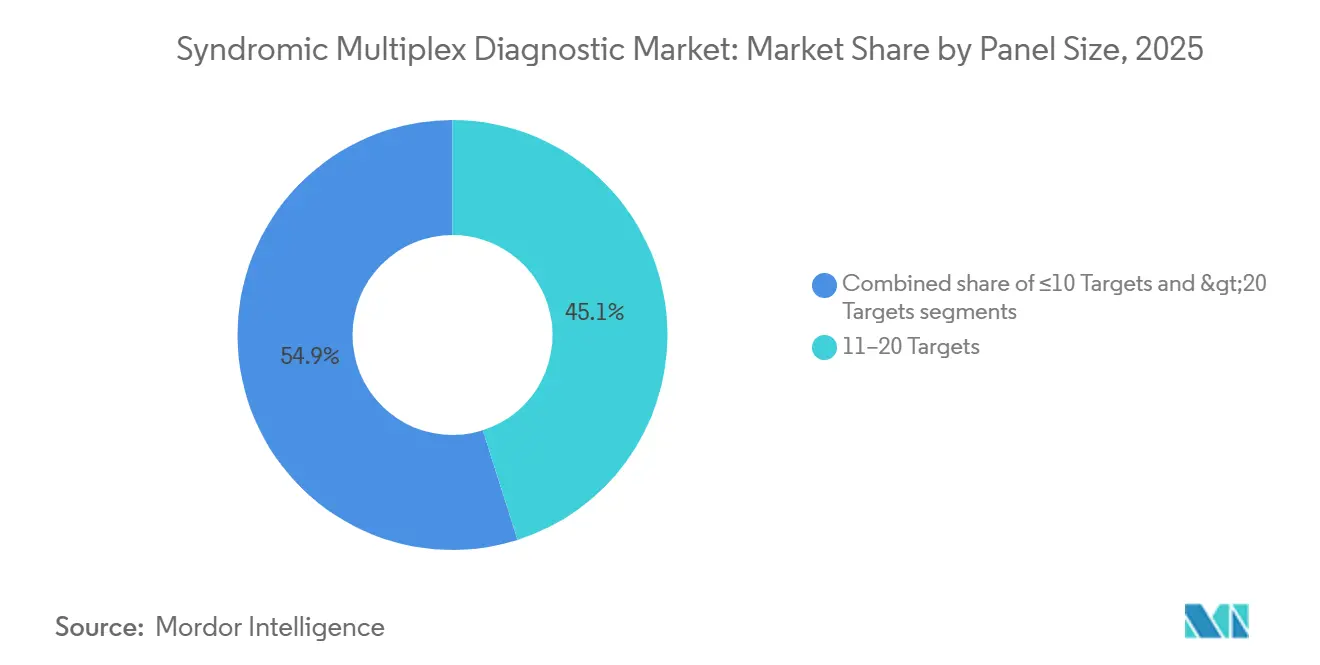

- Nach Panelgröße entfielen 11–20 Zielmenüs auf 45,15 % des Umsatzes im Jahr 2025, während Panels mit mehr als 20 Zielen mit einer CAGR von 9,82 % wachsen.

- Nach Endnutzer erfassten Diagnostiklabore 44,55 % der Nachfrage im Jahr 2025, wobei Point-of-Care-Kliniken mit einer CAGR von 8,32 % der am schnellsten wachsende Kanal sind.

- Nach Geografie erwirtschaftete Nordamerika 41,55 % des Umsatzes im Jahr 2025, aber der asiatisch-pazifische Raum ist die dynamischste Region mit einer CAGR von 7,22 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für syndromische Multiplex-Diagnostik

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Infektionskrankheiten | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum und in Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz der molekularen Diagnostik | +1.5% | Nordamerika und Europa führend, asiatisch-pazifischer Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Ausbau der Point-of-Care-Testinfrastruktur | +0.9% | Ländliche Gebiete Nordamerikas, Städte der Stufe 2/3 im asiatisch-pazifischen Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrahmen | +0.7% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Ergebnisinterpretation | +0.5% | Global, konzentriert in Hochvolumen-Referenzlaboren | Mittelfristig (2–4 Jahre) |

| Telediagnostik-Kioske in Einzelhandelsapotheken | +0.4% | Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Infektionskrankheiten

Die gleichzeitige Zirkulation von Influenza A/B, RSV und SARS-CoV-2 verkürzte die Entscheidungsfenster während der Saison 2024–2025 und veranlasste Kliniker, Multiplex-Atemwegspanels zu bevorzugen, die Ergebnisse innerhalb von 30–60 Minuten liefern. Die WHO-Labore verzeichneten 2025 127 neue Influenza-Reassortanten, was das Risiko verdeutlicht, dass Einzelziel-PCR-Assays neu entstehende Stämme übersehen[1]Weltgesundheitsorganisation, „Globales Influenza-Überwachungs- und Reaktionssystem”, who.int. Notaufnahmen in Krankenhäusern leiten nun in 62 % der US-amerikanischen Fälle Multiplex-Tests ein, gegenüber 41 % im Jahr 2023, was die Ziele des Antibiotika-Stewardships widerspiegelt, die einen schnellen Ausschluss mehrerer Erreger erfordern. Enterische Ausbrüche verstärken diesen Wandel; die Norovirus-GII.4-Sydney-Welle verursachte Anfang 2025 340 institutionelle Cluster in Europa und trieb die Einführung gastrointestinaler Panels voran, die 22 Erreger erkennen. Die FDA erteilte 2025 neun Notfallzulassungen für neue Atemwegspanels, was den Markteintritt beschleunigte und gleichzeitig klinische Leistungsstandards aufrechterhielt.

Wachsende Akzeptanz der molekularen Diagnostik

Krankenhäuser ersetzen Kulturarbeitsabläufe durch molekulare Panels, um Vorgaben zu erfüllen, die eine Erregeridentifizierung innerhalb von sechs Stunden nach der Probenentnahme verlangen. Die FDA-Zulassung des Xpert GI Panel von Cepheid im Jahr 2024 beseitigte die 24–72-stündige Kulturverzögerung bei gastrointestinalen Ausbrüchen. Eine Studie in Clinical Infectious Diseases aus dem Jahr 2025 zeigte, dass Multiplex-Atemwegspanels die Krankenhausaufenthalte um 1,2 Tage verkürzten und den Antibiotikaeinsatz um 18 % reduzierten, was trotz der Testkosten von USD 150–200 eine Einsparung von USD 3.400 pro Patient ergab. Referenzlabore bevorzugen Hochdurchsatzsysteme wie Luminex NxTAG, das 96 Proben in fünf Stunden verarbeitet. Die regulatorische Harmonisierung in China beschleunigte die Einführung, als die Nationale Medizinprodukteverwaltung 2025 17 PCR-Assays im Schnellverfahren genehmigte.

Ausbau der Point-of-Care-Testinfrastruktur

CLIA-befreite Instrumente ermöglichen Tests außerhalb von Krankenhäusern. BIOFIRE SPOTFIRE von bioMérieux erhielt 2024 den Befreiungsstatus und ist nun in 450 CVS MinuteClinics installiert und versorgt Regionen, in denen Patienten zuvor mehr als 40 Kilometer für molekulare Tests zurücklegen mussten. Walgreens begann 2025 mit der Pilotierung von 200 Cepheid Xpert Xpress-Systemen, wiederum mit Fokus auf unterversorgte Landkreise. Das indische Gesundheitsministerium finanzierte die Installation von 600 molekularen Point-of-Care-Plattformen in Uttar Pradesh und Bihar und priorisierte dabei Bezirke mit hoher Tuberkulosebelastung. Die 2024 herausgegebene FDA-Leitlinie verlangt nun eine 95-prozentige Übereinstimmung mit Labormethoden für Panels, die eine CLIA-Befreiung anstreben, was die Validierungsstrenge erhöht. Der Einzelhandelseinsatz soll wachsen, da die Erstattung für apothekenbasierte Diagnostik ausgeweitet wird.

Günstige Erstattungsrahmen für Multiplex-Panels

Medicare erhöhte die Vergütung für CPT 87631–87633 im Jahr 2025 um 4,2 %, um anzuerkennen, dass syndromische Panels die nachgelagerten Kosten senken. Private Kostenträger folgten diesem Schritt; Anthem hob die Vorabgenehmigung für gastrointestinale Panels im ambulanten Bereich ab Januar 2025 auf. Im Gegensatz dazu erstattet Deutschland Atemwegspanels nur mit EUR 35–45 (USD 38–49), was die Einführung in der Primärversorgung verlangsamt. Die Erstattungslücke erstreckt sich auf neu entstehende Assays für Blutbahninfektionen, bei denen 40 % der US-amerikanischen privaten Kostenträger die Deckung trotz FDA-Zulassung noch ablehnen und Krankenhäuser zwingen, die Kosten zur Erfüllung von Sepsisprotokollen selbst zu tragen. Die klinische Nutzenleitlinie der FDA aus dem Jahr 2024 verknüpft nun die Erstattungsaussichten mit dem Nachweis der Kosteneffizienz, was Anbieter dazu veranlasst, gesundheitsökonomische Endpunkte in Zulassungsstudien einzubeziehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für syndromische Testpanels | -0.8% | Global, am stärksten in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Genehmigungsverfahren | -0.6% | Nordamerika und Europa, Verschärfung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Mastermixes | -0.4% | Global, Engpässe im asiatisch-pazifischen Raum und in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Cybersicherheit bei Cloud-Plattformen | -0.3% | Global, am stärksten in Regionen mit strengen Datenschutzgesetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für syndromische Testpanels

US-amerikanische Listenpreise von USD 150–250 pro Atemwegspanel bleiben im ambulanten Bereich eine Hürde, wo die Erstattung bis zu 40 % unter den Krankenhaussätzen liegt. Die Erschwinglichkeit ist im asiatisch-pazifischen Raum noch schwieriger, wo die jährlichen Gesundheitsausgaben pro Kopf in Indien USD 73 und in Indonesien USD 132 betragen. Chinesische Hersteller stören die Preisgestaltung, indem sie 15-Ziel-Panels für USD 35–50 anbieten, was multinationale Unternehmen zur Einführung gestaffelter Preismodelle zwingt, die die Margen schmälern. Multiplex-Instrumente kosten USD 15.000–75.000, was die Budgets unabhängiger Labore und ländlicher Krankenhäuser belastet. bioMérieux vermietet SPOTFIRE-Einheiten nun für USD 400 pro Monat mit fünfjährigen Reagenzienverpflichtungen, doch solche Vereinbarungen binden Kunden an Einzelanbieter-Ökosysteme.

Strenge regulatorische Genehmigungsverfahren

Die endgültige Regelung der FDA, die den Ermessensspielraum bei der Durchsetzung für im Labor entwickelte Tests beendet, erfordert klinische Studien mit 300–500 Proben für jedes syndromische Panel, was USD 0,5–1,2 Millionen und 12–18 Monate zur Markteinführungszeit hinzufügt. Die überarbeiteten chinesischen Leitlinien von 2025 verlangen eine Validierung gegen 50 klinische Isolate pro Ziel, was den Arbeitsaufwand im Vergleich zu früheren Regeln verdreifacht. Die europäische Verordnung über In-vitro-Diagnostika (IVDR) schreibt nun eine Überprüfung durch benannte Stellen für die meisten Multiplex-Assays vor, was die Genehmigungswarteschlangen selbst für etablierte Anbieter verlängert[2]Europäische Kommission, „Verordnung über In-vitro-Diagnostika”, ec.europa.eu. Diese Anforderungen begünstigen Unternehmen mit großen klinischen Studiennetzwerken und drängen kleinere Innovatoren in Richtung Partnerschaft oder Übernahme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Syndromtyp: Gastrointestinale Panels gewinnen an Dynamik

Atemwegspanels erfassten 2025 einen Marktanteil von 33,55 % am Markt für syndromische Multiplex-Diagnostik, was die tief verwurzelte saisonale Nachfrage unterstreicht. Gastrointestinale Panels wachsen jedoch mit einer CAGR von 9,25 %, da Infektionskontrollbudgets mit Norovirus- und Clostridioides-difficile-Koinfektionen zu kämpfen haben. Die dem Markt für syndromische Multiplex-Diagnostik zugeordnete Marktgröße für Blutbahninfektionstests ist heute kleiner, steigt jedoch, da Krankenhäuser die Einstunden-Sepsisbündelfrist einhalten wollen. Panels für das Zentralnervensystem bleiben eine Nische, sind jedoch bei der Abklärung von Meningitis unverzichtbar, während Harnwegs- und Panels für sexuell übertragbare Infektionen außerhalb der stationären Versorgung mit Erstattungshürden konfrontiert sind.

Der Panel-Mix verschiebt sich, da enterische Ausbrüche das Risiko einer Unterdiagnose verdeutlichen. Die FDA-Zulassung des 14-Ziel-Cepheid Xpert GI-Panels im Jahr 2024 beseitigte einen Engpass bei der schnellen Stuhluntersuchung. Krankenhäuser fügen Blutbahninfektionspanels hinzu, die 33 Erreger und Resistenzmarker in weniger als einer Stunde identifizieren und das Antibiotika-Stewardship verbessern. Das Wachstum bei ZNS-Tests ist durch eine relativ geringe Inzidenz begrenzt, weist jedoch Premiumpreise auf, die die Herstellermargen stützen. Vaginitis- und komplizierte HWI-Panels könnten sich beschleunigen, sobald die Kostenträger die Deckung über symptomatische Frauen in Facharztpraxen hinaus ausweiten.

Nach Technologieplattform: NGS-Assays fordern die PCR-Dominanz heraus

Multiplex-PCR-Plattformen erwirtschafteten 2025 63,53 % des Umsatzes dank schneller 30–60-minütiger Arbeitsabläufe. Die dem Markt für syndromische Multiplex-Diagnostik zugeordnete Marktgröße für NGS steigt mit einer CAGR von 10,75 %, was seinen Wert bei der Erkennung neuartiger Erreger wie dem H5N1-Übertragungsereignis 2025 widerspiegelt, das durch metagenomische Sequenzierung 48 Stunden früher als durch PCR bestätigt wurde. Die isothermale Amplifikation skaliert in ressourcenbeschränkten Kliniken aufgrund geringer Hardwarekomplexität, während Microarrays in Referenzlaboren relevant bleiben, die einen hohen Probendurchsatz schätzen.

Die NGS-Einführung beschleunigt sich, da Oxford Nanopore Sechs-Stunden-Läufe optimiert, die die Lücke zur PCR-Durchlaufzeit verringern. Regulatorische Klarheit kam 2024, als die FDA analytische Empfindlichkeitsleitlinien für metagenomische Assays herausgab, was die Unsicherheit für Anbieter verringerte. PCR-Marktführer reagieren, indem sie breitere Zielmenüs und KI-gestützte Auswertungen hinzufügen, um ihren Anteil zu verteidigen. Isothermale Systeme wie Abbott's ID NOW liefern 13-minütige Grippeergebnisse, sind jedoch auf drei Ziele beschränkt, was ihre Rolle in fokussierten Point-of-Care-Szenarien festigt.

Nach Panelgröße: Stewardship-Programme bevorzugen größere Menüs

Panels mit 11–20 Zielen dominierten mit 45,15 % des Umsatzes im Jahr 2025 und balancieren Breite und Workflow-Einfachheit. Panels mit mehr als 20 Zielen wachsen mit einer CAGR von 9,82 %, da Krankenhäuser eine gleichzeitige Erkennung von Resistenzgenen anstreben, um die Therapie innerhalb der Sepsisstunde zu steuern. Kleine Panels mit ≤10 Zielen bedienen weiterhin Apothekenkliniken, wo Kosten und Benutzerfreundlichkeit die Breite überwiegen.

Größere Menüs glänzen in der Intensivmedizin; ein 33-Ziel-Blutbahnpanel verkürzte die Zeit bis zur geeigneten Therapie um 22 Stunden und senkte die 30-Tage-Sterblichkeit um 14 %. Mittelgroße Atemwegsmenüs profitieren vom höheren Medicare-Erstattungscode 87633, der die Wirtschaftlichkeit mit dem klinischen Nutzen in Einklang bringt. Die FDA fordert Hersteller nun auf, den klinischen Nutzen jedes hinzugefügten Ziels zu begründen, was das Streben nach Alles-in-einem-Menüs eindämmt, die die Kosten ohne nachgewiesenen Nutzen erhöhen.

Nach Endnutzer: Point-of-Care-Kliniken verzeichnen starkes Wachstum

Diagnostiklabore behielten 2025 einen Anteil von 44,55 % bei, indem sie während der Grippesaison Hochvolumen-Panels verarbeiteten. Point-of-Care-Kliniken wachsen jedoch mit einer CAGR von 8,32 %, da CLIA-befreite Plattformen ländliche Apotheken erreichen. Krankenhäuser bleiben für komplexe Probentypen wie Liquor cerebrospinalis unverzichtbar, während Forschungsinstitute metagenomische Arbeitsabläufe erproben, die das Design der nächsten Panelgeneration informieren.

Die Einführung in Apotheken verändert die Marktlogistik. CVS und Walgreens konkurrieren nun mit Notaufnahmen um das Volumen bei Atemwegstests und nutzen dabei 30-minütige Proben-zu-Ergebnis-Systeme. Krankenhauslabore kontern, indem sie Instrumente direkt in Notaufnahmen platzieren und so die mittlere Durchlaufzeit um 47 Minuten gegenüber Zentrallaboren verkürzen. Forschungszentren evaluieren weiterhin anpassbare Panels, die genomische Überwachung mit der Infektionskontrollpolitik verknüpfen.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,55 % des Umsatzes, gestützt durch eine robuste Medicare-Erstattung und weit verbreitete CLIA-befreite Installationen im Einzelhandel. US-amerikanische Notaufnahmen erreichten eine Durchdringungsrate von 62 % bei Atemwegspanels, obwohl das ambulante Wachstum nun die inkrementelle Nachfrage anführt. Kanada hinkt hinterher, da Provinzpläne Panels zu etwa der Hälfte der US-amerikanischen Sätze erstatten, was die Nutzung auf tertiäre Zentren beschränkt. Mexikos IMSS stellte 2025 USD 50 Millionen für molekulare Infrastruktur in 120 Regionalkrankenhäusern bereit, was auf eine steigende lateinamerikanische Nachfrage hindeutet.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,22 %. China genehmigte 2025 17 Multiplex-Assays im Schnellverfahren, und inländische Unternehmen versorgen nun 60–70 % der Nachfrage in Provinzkrankenhäusern zu deutlich niedrigeren Preisen. Indien stellte USD 340 Millionen bereit, um die molekulare Diagnostik in Städte der Stufe 2 auszuweiten, wo der Krankenhauszugang begrenzt ist[3]Ministerium für Gesundheit und Familienfürsorge, Indien, „Nationale Gesundheitsprogramme”, mohfw.gov.in. Japan richtete die PMDA-Regeln an den FDA-510(k)-Verfahren aus, reduzierte Doppelarbeit und beschleunigte die Markteinführung ausländischer Produkte. Die australische Therapeutic Goods Administration erteilte 2025 vorläufige Genehmigungen für fünf CLIA-äquivalente Panels und verbesserte damit den Zugang zur Gesundheitsversorgung im ländlichen Raum. Südkorea nutzt Seegenes Exportstärke, um mit kostengünstigen Atemwegsmenüs europäische Marktanteile zu gewinnen.

Europa bleibt die zweitgrößte Region, wächst jedoch langsam, da die Erstattung im Durchschnitt 60 % unter dem US-amerikanischen Niveau liegt. Frankreich wurde Anfang 2025 das erste EU-Land, das gastrointestinale Panels erstattet, was die klinische Einführung ausweitet. Das NHS Test and Trace-Programm des Vereinigten Königreichs erprobt Multiplex-Tests in 50 Notaufnahmen mit dem Ziel, unangemessene Antibiotikaverordnungen bis 2027 um 20 % zu reduzieren. GCC-Länder finanzieren Krankenhauserweiterungen, die molekulare Labore umfassen, während Brasiliens ANVISA-Genehmigungen die Erstattung überholen und private Krankenhäuser als Hauptkäufer zurücklassen.

Wettbewerbslandschaft

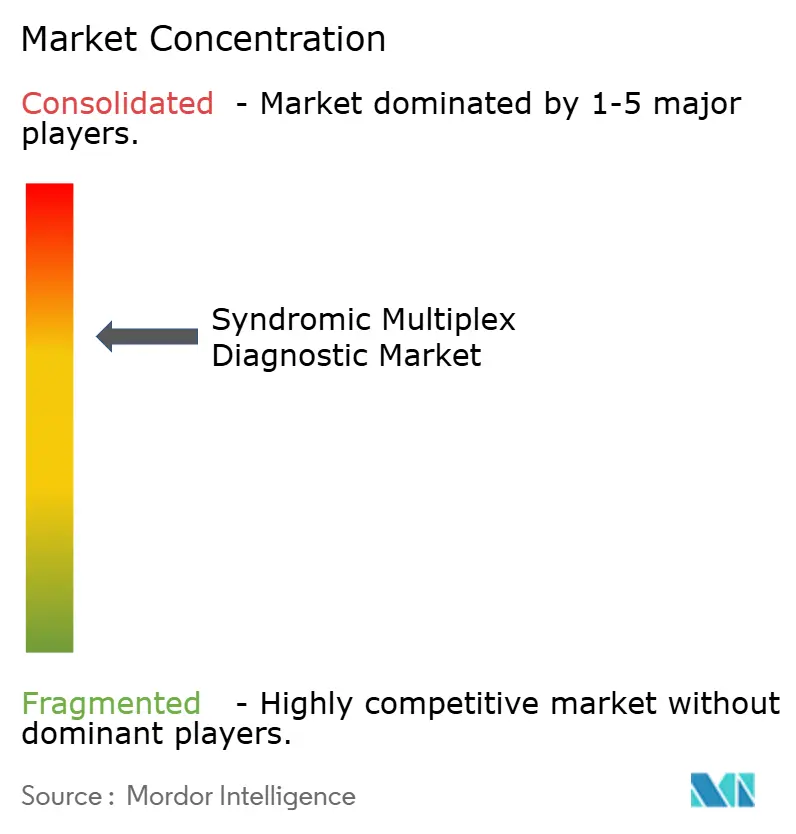

Die Marktkonzentration ist moderat; die fünf größten Unternehmen – bioMérieux, Danaher (Cepheid), DiaSorin (Luminex), Roche und Abbott – halten einen großen Anteil, sehen sich jedoch zunehmendem Preisdruck durch Marktteilnehmer aus dem asiatisch-pazifischen Raum ausgesetzt, die 40–60 % günstigere Panels anbieten. bioMérieux festigte seine Position durch die Übernahme von BioFire Diagnostics, während Roche die ePlex-Plattform von GenMark integrierte, um die Assay-Menüs zu vertiefen. Cepheid und Walgreens starteten 2025 ein Einzelhandels-Testpilotprojekt, das das Volumen von Krankenhauslaboren abzieht und etablierte Anbieter zwingt, Durchsatz und Benutzerfreundlichkeit anzupassen.

Technologie treibt den Wettbewerb an. Seegenes MuDT-PCR erkennt 25 Ziele in einer Reaktion und unterbietet Listenpreise um 30 %, was europäische Krankenhausverträge gewinnt. QuantuMDx's 15-minütige Q-POC-Kartusche fordert bestehende CLIA-befreite Geräte in der Notfallversorgung heraus. Mittelgroße Innovatoren orientieren sich zu Blutbahninfektions- und Resistenzpanels, wo nur drei FDA-zugelassene Assays existieren und der klinische Bedarf akut ist. Patentabläufe stehen bevor; Luminex' Microarray-Portfolio beginnt ab 2027 abzulaufen und öffnet Raum für neue Multiplex-Chemien.

Strategische Schritte konzentrieren sich auf vertikale Integration und Fertigungsmaßstab. SD Biosensors Kauf von Meridian Bioscience im Jahr 2024 fügte lyophilisierte Mastermix-Kapazität und ein Vertriebsnetz in 90 Ländern hinzu. MiRXES vermarktet 40-Ziel-Atemwegspanels, die auf proprietärer ID3EAL-Chemie basieren, mit dem Ziel, südostasiatische Krankenhäuser zu bedienen, die von westlichen Marken unterversorgt sind. Die Bündelung von Instrumenten mit mehrjährigen Reagenzienverträgen hilft etablierten Anbietern, dem Preiswettbewerb standzuhalten, bindet Labore jedoch an Einzelanbieter-Ökosysteme.

Marktführer der Branche für syndromische Multiplex-Diagnostik

bioMérieux

Danaher (Cepheid)

DiaSorin S.p.A (Luminex)

Abbott

F. Hoffmann-La Roche

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: DiaSorin erhielt die FDA-510(k)-Zulassung für einen neuen syndromischen Atemwegserkrankungstest.

- September 2025: QIAGEN brachte QIAstat-Dx Rise auf den Markt, eine automatisierte syndromische Plattform mit hohem Durchsatz und vereinfachtem Arbeitsablauf.

Berichtsumfang des globalen Marktes für syndromische Multiplex-Diagnostik

Gemäß dem Umfang dieses Berichts verwendet ein syndromischer Multiplex-Diagnostiktest die Untersuchung verschiedener Erreger in einer einzigen Testreaktion und hilft Gesundheitsdienstleistern, effiziente Medikamente rechtzeitig bereitzustellen, indem Unsicherheiten und Fehler bei der Infektionstestung minimiert werden. Der syndromische Multiplex-Diagnostiktest liefert genauere, realistischere und umfassendere Ergebnisse in der Intensivmedizin.

Der Markt für syndromische Multiplex-Diagnostik ist nach Syndromtyp, Technologieplattform, Panelgröße, Endnutzer und Geografie segmentiert. Nach Syndromtyp wird der Markt in Atemwege, Gastrointestinal, Zentralnervensystem, Blutbahn/Sepsis sowie komplizierte Harnwegsinfektionen und sexuell übertragbare Krankheiten kategorisiert. Nach Technologieplattform wird er in Multiplex-PCR, isothermale Amplifikation, Microarray-basiert und NGS-basiert unterteilt. Basierend auf der Panelgröße umfasst die Segmentierung ≤10 Ziele, 11–20 Ziele und >20 Ziele. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnostiklabore, Point-of-Care/Einzelhandelskliniken und Forschungsinstitute segmentiert. Geografisch wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Atemwege |

| Gastrointestinal |

| Zentralnervensystem |

| Blutbahn / Sepsis |

| Komplizierte Harnwegsinfektionen und sexuell übertragbare Krankheiten |

| Multiplex-PCR |

| Isothermale Amplifikation |

| Microarray-basiert |

| NGS-basiert |

| Weniger als 10 Ziele |

| 11–20 Ziele |

| Mehr als 20 Ziele |

| Krankenhäuser |

| Diagnostiklabore |

| Point-of-Care / Einzelhandelskliniken |

| Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Syndromtyp | Atemwege | |

| Gastrointestinal | ||

| Zentralnervensystem | ||

| Blutbahn / Sepsis | ||

| Komplizierte Harnwegsinfektionen und sexuell übertragbare Krankheiten | ||

| Nach Technologieplattform | Multiplex-PCR | |

| Isothermale Amplifikation | ||

| Microarray-basiert | ||

| NGS-basiert | ||

| Nach Panelgröße | Weniger als 10 Ziele | |

| 11–20 Ziele | ||

| Mehr als 20 Ziele | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostiklabore | ||

| Point-of-Care / Einzelhandelskliniken | ||

| Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für syndromische Multiplex-Diagnostik zwischen 2026 und 2031 prognostiziert?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 5,13 % wachsen und von USD 3,10 Milliarden im Jahr 2026 auf USD 3,98 Milliarden bis 2031 steigen.

Welches Syndrom-Panel hat heute den größten Marktanteil?

Atemwegspanels führten mit 33,55 % des Umsatzes im Jahr 2025 aufgrund der routinemäßigen Grippe- und RSV-Untersuchungen in Krankenhäusern.

Warum wachsen gastrointestinale Panels schneller als andere Segmente?

Krankenhäuser priorisieren die Überwachung enterischer Erreger, da Norovirus- und Clostridioides-difficile-Koinfektionen die Infektionskontrollbudgets belasten, was eine CAGR von 9,25 % bis 2031 antreibt.

Wie beeinflussen Point-of-Care-Kliniken die Marktdynamik?

Einzelhandelsapotheken und Notfallversorgungszentren setzen CLIA-befreite Instrumente ein, was Point-of-Care-Kliniken zum am schnellsten wachsenden Endnutzersegment mit einer CAGR von 8,32 % macht.

Welche Technologie fordert die PCR-Dominanz heraus?

Assays auf Basis der Sequenzierung der nächsten Generation, die mit einer CAGR von 10,75 % wachsen, können neuartige oder unerwartete Erreger identifizieren, die von PCR-Panels mit festen Zielen möglicherweise übersehen werden.

Was ist das größte Hemmnis für das Marktwachstum?

Hohe Panel-Kosten, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, ziehen schätzungsweise 0,8 Prozentpunkte von der Gesamt-CAGR ab.

Seite zuletzt aktualisiert am: