Größe und Marktanteil des brasilianischen Marktes für nuklearmedizinische Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

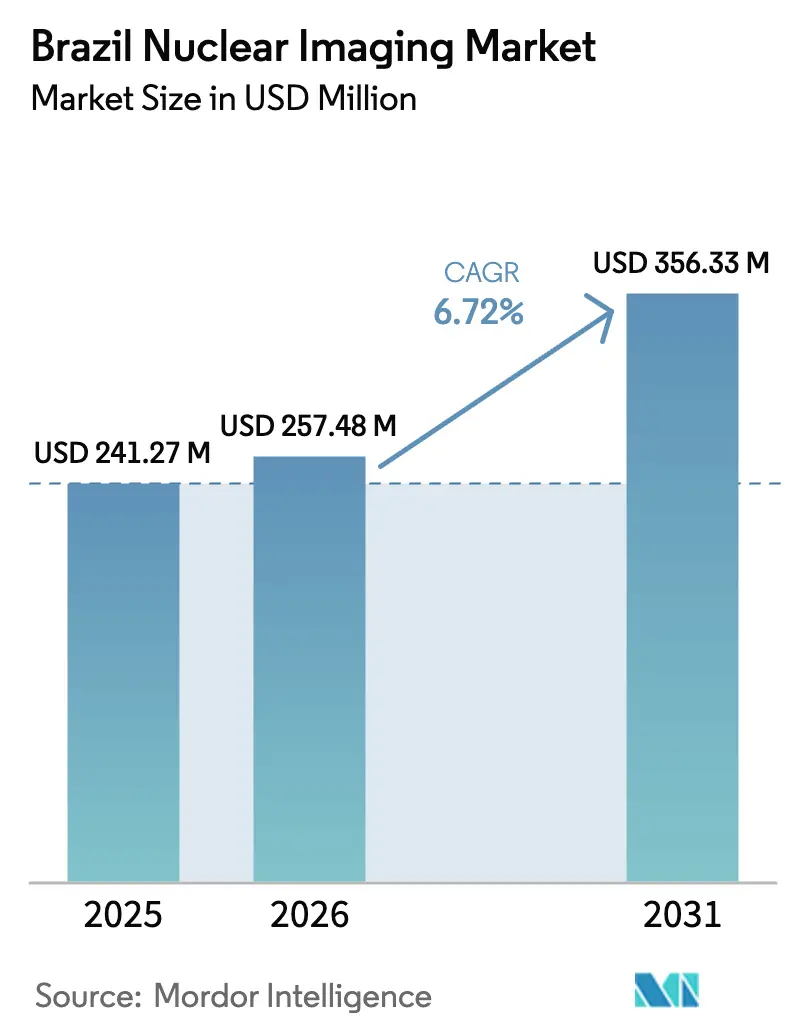

| Marktgröße im Basisjahr (2025) | 241.27 Millionen US-Dollar |

| Marktgröße (2026) | 257.48 Millionen US-Dollar |

| Marktgröße (2031) | 356.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

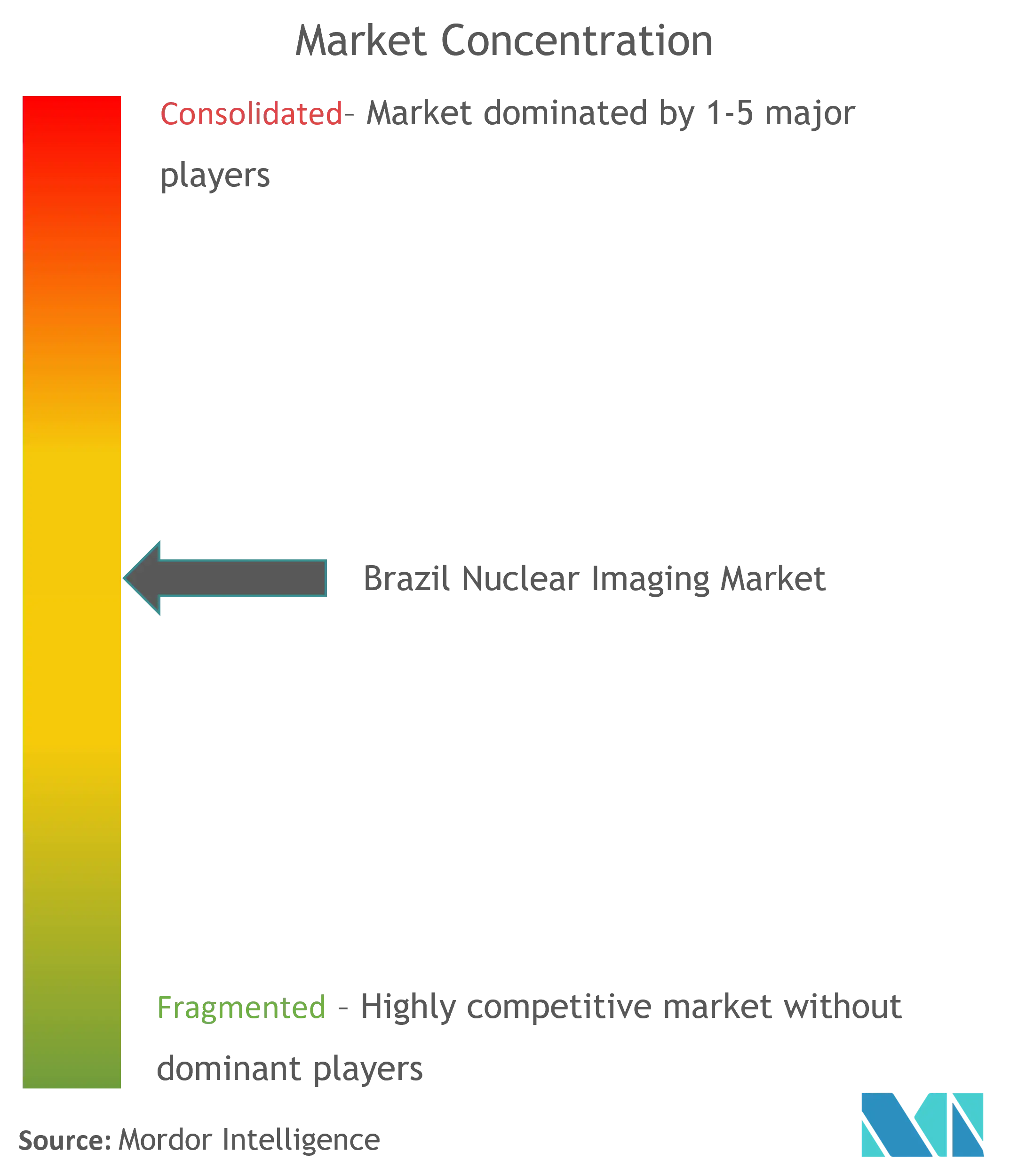

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für nuklearmedizinische Bildgebung von Mordor Intelligence

Die Marktgröße des brasilianischen Marktes für nuklearmedizinische Bildgebung wird im Jahr 2026 auf 257,48 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 241,27 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 356,33 Milliarden USD bei einer jährlichen Wachstumsrate (CAGR) von 6,72 % im Zeitraum 2026–2031 zeigen. Eine beschleunigte Nachfrage nach Präzisionsdiagnostik in der Onkologie und Kardiologie, die rasche Einführung digitaler PET/CT- und Vollring-CZT-SPECT-Plattformen sowie Bundesinvestitionen in die inländische Molybdän-99-Produktion bilden gemeinsam die Grundlage für diese Entwicklung. Private Versicherer weiten den Versicherungsschutz für hochkomplexe Untersuchungen kontinuierlich aus, während der Brasilianische Mehrzweckreaktor (RMB) in Iperó eine belastbare Isotopen-Lieferkette verspricht. Der Wettbewerb verschärft sich, da Krankenhausnetzwerke konsolidieren und ambulante Bildgebungszentren Marktanteile gewinnen; ein Mangel an Fachkräften für Nuklearmedizin sowie hohe Anschaffungskosten dämpfen jedoch das kurzfristige Wachstumsmomentum. Programme zur Infrastrukturmodernisierung, öffentlich-private Zyklotron-Partnerschaften und E-Kennzeichnungsreformen durch ANVISA eröffnen optimierte Wege für den Technologieeinsatz.

Wesentliche Erkenntnisse des Berichts

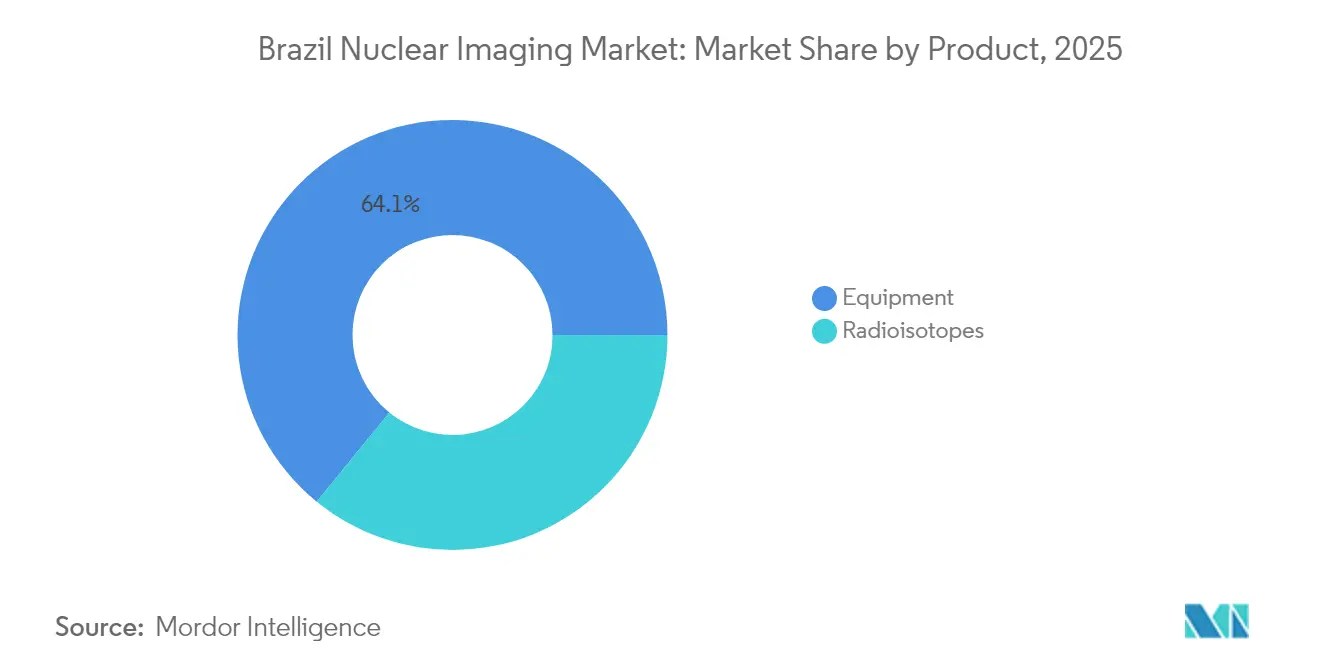

- Nach Produkt führten Geräte mit einem Umsatzanteil von 64,12 % am brasilianischen Markt für nuklearmedizinische Bildgebung im Jahr 2025; Radioisotope werden voraussichtlich bis 2031 die höchste jährliche Wachstumsrate (CAGR) von 6,91 % verzeichnen.

- Nach Anwendung entfiel auf die Kardiologie im Jahr 2025 ein Marktanteil von 63,21 % am brasilianischen Markt für nuklearmedizinische Bildgebung; für die neurologische Bildgebung wird bis 2031 eine jährliche Wachstumsrate (CAGR) von 7,04 % prognostiziert.

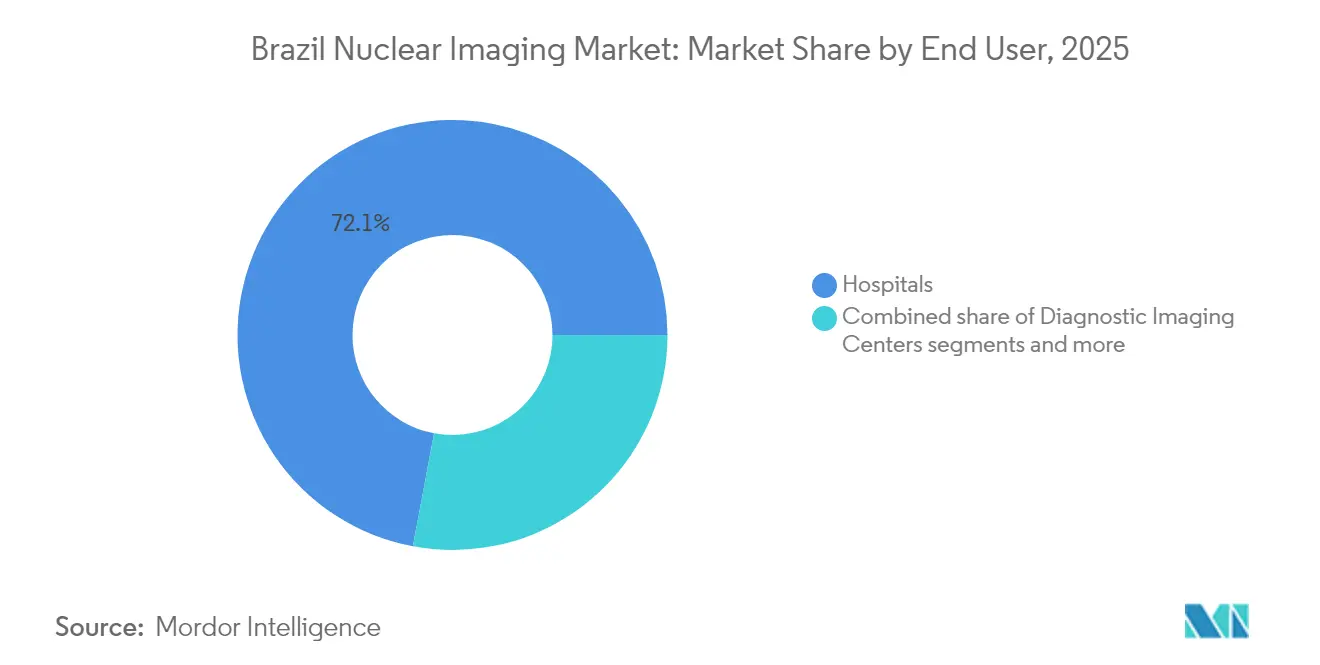

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 72,05 % an der Marktgröße des brasilianischen Marktes für nuklearmedizinische Bildgebung; diagnostische Bildgebungszentren werden voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 6,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Markt für nuklearmedizinische Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Krebs und Herz-Kreislauf-Erkrankungen | +1.8% | National, konzentriert in São Paulo, Rio de Janeiro, Minas Gerais | Mittelfristig (2–4 Jahre) |

| Ausweitung der privaten Krankenversicherungsabdeckung | +1.2% | National, mit ersten Impulsen in São Paulo, Rio de Janeiro, Brasília | Kurzfristig (≤ 2 Jahre) |

| Bundesinvestitionen in inländisch produziertes Mo-99 | +0.9% | National, zentriert auf die Produktionsanlage in Iperó | Langfristig (≥ 4 Jahre) |

| Rasante Einführung digitaler und hybrider PET/CT-Plattformen | +1.1% | National, angeführt von großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Neuer Mehrzweck-Forschungsreaktor (RMB) zur Gewährleistung der Isotopensicherheit | +0.7% | National, mit Verteilung vom Knotenpunkt Iperó | Langfristig (≥ 4 Jahre) |

| Öffentlich-private Zyklotron-Partnerschaften in unterversorgten Regionen | +0.5% | Regional, mit Schwerpunkt auf den Regionen Nord und Nordost | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz von Krebs und Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen sind nach wie vor die häufigste Todesursache in Brasilien und treiben den anhaltenden Einsatz der Technetium-99m-Myokardperfusionsbildgebung voran, während gleichzeitig die Einführung von kadmium-zink-tellurid-basierten, herzspezifischen Gammakameras beschleunigt wird, die die Untersuchungszeiten auf 7 Minuten reduzieren. Die steigende Prävalenz von Prostata-, Brust- und Schilddrüsenkrebs fördert ebenfalls die Nachfrage nach PSMA-gezielten und 18F-Fluordesoxyglukose-PET/CT-Studien. PET/CT-gesteuerte Biopsien liefern höhere diagnostische Ausbeuten als CT-gesteuerte Protokolle, während brasilianische Forscher Ergebnisdaten zu Therapien neuroendokriner Tumore auf internationalen Kongressen präsentieren und damit die inländische klinische Expertise unterstreichen.

Ausweitung der privaten Krankenversicherungsabdeckung

Private Anbieter führen 82 % der nuklearmedizinischen Eingriffe durch, was die Bereitschaft der Versicherer widerspiegelt, hochkomplexe Untersuchungen zu erstatten. Der Branchenumsatz von 1 Billion BRL (190,1 Milliarden USD) im Jahr 2025, bei dem der private Anteil 55 % beträgt, unterstützt neue Kapitalinvestitionen in Bildgebungseinheiten. Fleurys Akquisition von São Lucas Centro de Diagnósticos für 69,8 Millionen BRL ist exemplarisch für regionale Expansionsstrategien, und ein Gesundheitsfinanzierungsfonds in Höhe von 250 Millionen BRL leistet nun bis zu 75 % der Verfahrenskosten unmittelbar nach der Leistungserbringung, was die Liquiditätsengpässe der Einrichtungen verringert.

Bundesinvestitionen in inländisch produziertes Mo-99

Der RMB-Reaktor zielt auf eine vollständige nationale Radioisotopen-Selbstversorgung ab und wird täglich bis zu 3.500 Antineutrinos neben der Isotopenproduktion erzeugen, wodurch die Abhängigkeit von importiertem Molybdän-99 beendet wird. Das Upgrade des IEA-R1-Reaktors des IPEN von 2 MW auf 5 MW, kombiniert mit Spaltungs-99Mo-Reinigungsverfahren mit einer Ausbeute von 84,4 %, unterstreicht die technische Kapazität. Die Benennung des IPEN durch CNEN als IAEA-Kooperationszentrum stärkt die Qualitätssicherung für die Isotopenverarbeitung und die nukleare Sicherheit.

Rasante Einführung digitaler und hybrider PET/CT-Plattformen

Studien, die Vollring-Festkörper-SPECT-Detektoren mit herkömmlichen Anger-Kameras vergleichen, zeigen, dass die Klassifizierung normaler Perfusion von 28,6 % auf 64,3 % steigt, was den technologischen Sprung belegt. Die MINItrace Magni- und Omni Legend 21 cm PET/CT-Pakete von GE HealthCare bringen die Tracer-Produktion vor Ort in mittelgroße Krankenhäuser, reduzieren die Transportzeit für Radiopharmazeutika und erweitern den Zugang zur Theranostik. Die PET/MRT-Einführung gewinnt an Bedeutung für neuro-onkologische und kardiologische Indikationen und bietet überlegenen Weichteilkontrast bei niedrigeren Strahlendosen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Unterhaltskosten von Bildgebungssystemen | -1.4% | National, am stärksten ausgeprägt in kleineren Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Komplexe CNEN-/ANVISA-Zulassungsverfahren | -0.8% | National, alle nuklearmedizinischen Einrichtungen betreffend | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel an zertifizierten nuklearmedizinischen Spezialisten | -1.1% | National, besonders gravierend in den Regionen Nord und Nordost | Langfristig (≥ 4 Jahre) |

| Periodische Versorgungsunterbrechungen bei I-131- und Tc-99m-Isotopen | -0.6% | National, mit regionalen Verteilungsproblemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Unterhaltskosten von Bildgebungssystemen

Ein PET/CT-Eingriff kostet derzeit 1.612,23 USD auf Basis akademischer Lohnskalen und 1.023,47 USD bei einem vollständigen täglichen Durchsatz von 10 Scans, was die Wirtschaftlichkeit kleiner Einrichtungen einschränkt. Fleurys Schwenk hin zu Joint Ventures statt direkten Ankäufen spiegelt die branchenweite Empfindlichkeit gegenüber Investitionskosten wider. Die Wartung von Detektoren und Generatorsystemen erfordert außerhalb der großen Städte kaum vorhandene technische Fachkompetenz, was die Belastungen für den Betrieb von Kliniken im Landesinneren verstärkt.

Fachkräftemangel an zertifizierten nuklearmedizinischen Spezialisten

Nur 499 Spezialisten versorgen eine Bevölkerung von 203 Millionen Menschen, wobei die Dichte von 10,26 Ärzten pro 1.000 Einwohner im Süden bis zu 0,75 im Norden reicht. Obwohl im letzten Jahrzehnt 225 neue Medizinstudiengänge eröffnet wurden, beträgt die Aufnahme in die Facharztausbildung nur 8 %, was die Nachwuchspipeline dünn hält. Die Weiterbildungsprogramme des IPEN und Telementoring-Initiativen bieten teilweise Abhilfe, gleichen jedoch die gravierenden geografischen Ungleichgewichte nicht aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Geräte treibt den Ausbau der Infrastruktur voran

Die Marktgröße des brasilianischen Marktes für nuklearmedizinische Bildgebung für Geräte erreichte im Jahr 2025 154,7 Milliarden USD und repräsentierte 64,12 % des Gesamtwerts. Hybride PET/CT- und SPECT/CT-Plattformen machen den Großteil der Anschaffungen aus, da Krankenhäuser veraltete Anger-Kameras ausmustern. Vollring-CZT-SPECT-Systeme verbessern die Visualisierung der Koronararterien und verkürzen die Untersuchungszeiten, was einen höheren Patientendurchsatz unterstützt. Die Marktgröße des brasilianischen Marktes für nuklearmedizinische Bildgebung für Radioisotope wird voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 6,91 % steigen, angetrieben durch die RMB-ermöglichte Molybdän-99-Produktion und die Zyklotron-Expansion in unterversorgten Bundesstaaten. SPECT-Isotope wie Technetium-99m machen nach wie vor 80 % des Eingriffvolumens aus, doch PET-Tracer wie 18F und 68Ga gewinnen in der Onkologie und Kardiologie an Bedeutung.

Finanzielle Hürden bestehen fort. Die Investitionskosten pro digitalem PET/CT übersteigen 2 Millionen USD, und ländliche Kliniken sind auf Leasing- oder volumenbasierte Herstellervereinbarungen angewiesen. GE HealthCares MINItrace Magni senkt die Logistikkosten für Tracer und positioniert mittelgroße Krankenhäuser für ein Upgrade. Die RMB-Produktion soll die Importkosten für 99Mo nach vollständiger Inbetriebnahme um 40 % senken und die Isotopenerschwinglichkeit verbessern. Die langfristige Nachfrage nach PET/MRT bleibt aufgrund von Preisschildern von 7 Millionen USD und hohen Serviceanforderungen eine Nische, doch frühe Anwender nennen diagnostische Differenzierung in der Neuro-Onkologie und der Bildgebung angeborener Herzerkrankungen.

Nach Anwendung: Führungsposition der Kardiologie steht vor neurologischem Wachstum

Die Kardiologie hatte im Jahr 2025 einen Anteil von 63,21 % am brasilianischen Markt für nuklearmedizinische Bildgebung. Die Myokardperfusionsszintigraphie bleibt das klinische Arbeitspferd, gestützt durch Leitlinien der Brasilianischen Gesellschaft für Kardiologie, die die Kosteneffizienz im Vergleich zur invasiven Angiographie bestätigen. CZT-Detektoren haben die Untersuchungszeiten um 70 % reduziert, was städtischen Zentren ermöglicht, Rückstände abzubauen und den Durchsatz zu steigern. Die Neurologie erzielt heute den geringsten Umsatz, verzeichnet jedoch mit 7,04 % die höchste jährliche Wachstumsrate (CAGR), beflügelt durch die Prävalenz von Alzheimer- und Parkinson-Erkrankungen sowie den erweiterten Zugang zu Amyloid-PET-Sonden.

Die Onkologie beschleunigt sich ebenfalls durch regulatorische Zulassungen von PSMA-Agenzien und Alpha-Emitter-Therapeutika. Schilddrüsenanwendungen bleiben stabil, wobei die Heilungsraten von 93,3 % beim Morbus Basedow durch Radioiod die therapeutische Nützlichkeit bestätigen. Der Marktanteil des brasilianischen Marktes für nuklearmedizinische Bildgebung in der Neurologie wird bis 2031 voraussichtlich verdoppelt, da die PET/MRT-Kapazität zunimmt. Kardiologische Zentren in São Paulo integrieren jetzt die Reserveflussquantifizierung, während regionale Krankenhäuser im Nordosten aufgrund von Budgetbeschränkungen auf grundlegende Gated-SPECT-Protokolle setzen.

Nach Endnutzer: Dominanz der Krankenhäuser verlagert sich hin zu spezialisierten Zentren

Krankenhäuser repräsentierten im Jahr 2025 72,05 % der Marktgröße des brasilianischen Marktes für nuklearmedizinische Bildgebung und spiegeln ihren Infrastrukturvorteil sowie die Ausrichtung auf die Intensivversorgung wider. Private Krankenhausgruppen wie DASA und Rede D'Or erweitern ihre Bettenkapazitäten und investieren in Hybridscanner, um Kardiologie- und Onkologie-Serviceleistungen zu unterstützen. Diagnostische Bildgebungszentren verzeichnen jedoch mit 6,86 % die stärkste jährliche Wachstumsrate (CAGR), da die ambulante Nachfrage nach kürzeren Wartezeiten zunimmt. Diese eigenständigen Einrichtungen schließen zunehmend Reagenzienversorgungsverträge mit Isotopenproduzenten und setzen auf Point-of-Care-PET-Radiopharmakologieeinheiten.

Akademische Institute und Forschungskrankenhäuser arbeiten mit dem IPEN zusammen, um theranostische Protokolle zu erproben und Nachwuchskräfte auszubilden, was ein bescheidenes, aber strategisch wichtiges Nachfragesegment darstellt. Die Konsolidierung von Krankenhausnetzwerken setzt sich fort: Die geplante Fusion von DASA mit Amil würde eine Plattform mit 4.500 Betten schaffen, die in der Lage ist, Scanner im Großeinkauf zu beschaffen und vorteilhafte Serviceverträge auszuhandeln. Ambulante Ketten reagieren darauf mit flexibler Terminplanung, KI-gestützten Arbeitsabläufen und Sofortergebnissen, die alle ihre Wertschöpfung stärken.

Geografische Analyse

Der brasilianische Markt für nuklearmedizinische Bildgebung weist eine starke regionale Konzentration auf. São Paulo und Rio de Janeiro vereinen mehr als 55 % der installierten Scanner und beherbergen den RMB- und IPEN-Komplex, der die Isotopenlogistik verankert. Die Ärztedichte im Süden erreicht 10,26 je 1.000 Einwohner, was höhere Pro-Kopf-Eingriffszahlen ermöglicht. Demgegenüber stehen der Norden und Teile des Nordostens vor erheblichen Infrastrukturmängeln und einem Fachkräftemangel, was die Verfügbarkeit von Untersuchungen einschränkt. Die von der IAEA gespendete SPECT-Kamera in Niterói veranschaulicht gezielte Maßnahmen zur Überbrückung von Kompetenzlücken.

Neue Zyklotronprojekte zielen darauf ab, kurzlebige PET-Tracer lokal zu liefern, Transportverluste zu reduzieren und die regionale Nachfrage anzukurbeln. Regierungsinitiativen wie das Programa Mais Médicos stärken die allgemeine Arztpräsenz, reichen jedoch nicht bis zur nuklearmedizinischen Spezialisierung. Die finanzielle Leistungsfähigkeit der Bundesstaaten bestimmt die Beschaffungszyklen: Wohlhabendere Bundesstaaten rüsten auf digitale PET/CT-Systeme im Fünfjahresrhythmus auf, während Kliniken im Landesinneren auf generalüberholte Systeme angewiesen sind. Tele-Nuklearmedizin-Pilotprojekte verbinden entfernte Standorte mit städtischen Lesezentren und gleichen den Fachkräftemangel teilweise aus.

Städtische Netzwerke nutzen KI und Cloud-PACS, um die Bildinterpretation zu zentralisieren und den Leistungsradius ohne Verdoppelung des Personals zu erweitern. Die Isotopenversorgung bleibt jedoch in amazonischen Regionen anfällig für Logistikunterbrechungen, wo der Flussverkehr zu Lieferverzögerungen führt. Der Hochlauf des RMB, ergänzt durch den Uranexport von INB, wird voraussichtlich bis 2028 die landesweite Isotopenverfügbarkeit stabilisieren. Das 800-Betten-Digitalkrankenhaus des Gesundheitsministeriums in São Paulo unterstreicht das Engagement des öffentlichen Sektors für eine intelligente Gesundheitsinfrastruktur und könnte als Blaupause für andere Landeshauptstädte dienen.

Wettbewerbslandschaft

Der brasilianische Markt für nuklearmedizinische Bildgebung ist mäßig konsolidiert. Führende Geräteanbieter – GE HealthCare, Siemens Healthineers, Philips, Canon Medical und United Imaging – konkurrieren in Detektorinnovation und Workflow-Automatisierung, während nationale Servicegiganten DASA und Fleury durch Akquisitionen und Joint Ventures skalieren. DASA verzeichnete 2025 ein Rekord-EBITDA und strebt Plattformwachstum durch die Fusion mit Amil an, was potenziell die Verhandlungsmacht bei der Scannerbeschaffung stärkt. Fleury bevorzugt Partnerschaften zur Begrenzung der Investitionskosten und erschließt regionale Nischen.

Zyklotronbetreiber wie Cyclobrás und RPH verfolgen eine vertikale Integration von der Isotopenproduktion bis zur Tracer-Distribution. Das RMB-Projekt führt staatlich kontrollierte Isotopenkapazitäten ein und verlagert die Käufermacht von Importeuren zu inländischen Lieferanten. Regulatorische Reformen zu E-Kennzeichnung und Software-Aufsicht erfordern robuste Compliance und verschaffen größeren Betreibern einen administrativen Vorteil. Nischenanbieter zielen auf ambulante kardiale PET- und neurologische PET/MRT-Angebote ab und differenzieren sich durch subspezifische Befundung und schnellere Durchlaufzeiten. Markteintrittsbarrieren bestehen in ländlichen Gebieten aufgrund von Ärztemangel und Zulassungskomplexität fort, doch öffentlich-private Kooperationen könnten in den Regionen Nord und Nordost unerschlossene Chancen eröffnen.

Marktführer im brasilianischen Markt für nuklearmedizinische Bildgebung

GE Healthcare

Grupo RPH

Siemens Healthineers AG

Canon Inc. (Canon Medical Systems Corporation)

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Telix Pharmaceuticals erhielt die brasilianische Zulassung für ein PSMA-Bildgebungsagens und erweitert damit die Präzisionsdiagnostik in der Onkologie

- März 2025: INB sicherte sich einen Vertrag zum Export von 275.000 kg Urankonzentrat und unterstreicht damit Brasiliens vorgelagerte Nuklearkapazität

Berichtsumfang des brasilianischen Marktes für nuklearmedizinische Bildgebung

Gemäß dem Berichtsumfang sind nuklearmedizinische Bildgebungsverfahren mit Ausnahme von intravenösen Injektionen nicht-invasiv und in der Regel schmerzlose medizinische Tests, die Ärzten helfen, medizinische Erkrankungen zu diagnostizieren und zu beurteilen. Diese Bildgebungsscans verwenden radioaktive Materialien, sogenannte Radiopharmazeutika oder Radiotracer. Diese Radiopharmazeutika werden in der Diagnostik und Therapie eingesetzt. Es handelt sich dabei um kleine Substanzen, die eine radioaktive Substanz enthalten, die zur Behandlung von Krebs sowie Herz-Kreislauf- und neurologischen Erkrankungen eingesetzt wird. Der brasilianische Markt für nuklearmedizinische Bildgebung ist segmentiert nach Produkt (Geräte und diagnostische Radioisotope (SPECT-Radioisotope und PET-Radioisotope)), Anwendung (SPECT-Anwendungen (Kardiologie, Neurologie, Schilddrüse und weitere SPECT-Anwendungen) sowie PET-Anwendungen (Onkologie, Kardiologie, Neurologie und weitere PET-Anwendungen)). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geräte | PET/CT-Scanner | |

| SPECT/CT-Scanner | ||

| PET/MRT-Scanner | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iod-123 (I-123) | ||

| Weitere SPECT-Isotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Weitere PET-Isotope | ||

| Kardiologie |

| Neurologie |

| Schilddrüse |

| Onkologie |

| Weitere PET-Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Nach Produkt (Wert) | Geräte | PET/CT-Scanner | |

| SPECT/CT-Scanner | |||

| PET/MRT-Scanner | |||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iod-123 (I-123) | |||

| Weitere SPECT-Isotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Weitere PET-Isotope | |||

| Nach Anwendung (Wert) | Kardiologie | ||

| Neurologie | |||

| Schilddrüse | |||

| Onkologie | |||

| Weitere PET-Anwendungen | |||

| Nach Endnutzer (Wert) | Krankenhäuser | ||

| Diagnostische Bildgebungszentren | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Markt für nuklearmedizinische Bildgebung im Jahr 2026?

Die Marktgröße des brasilianischen Marktes für nuklearmedizinische Bildgebung beträgt im Jahr 2026 257,48 Milliarden USD und wird bis 2031 voraussichtlich auf 356,33 Milliarden USD ansteigen.

Welche Produktkategorie führt die Verkäufe an?

Geräte, einschließlich PET/CT, SPECT/CT und der ersten PET/MRT-Einheiten, machen 64,12 % des Umsatzes im Jahr 2025 aus.

Welche Anwendung erzeugt die größte Nachfrage?

Die Kardiologie hält 63,21 % des Werts im Jahr 2025, da die Myokardperfusionsbildgebung zur Beurteilung der koronaren Herzerkrankung weit verbreitet eingesetzt wird.

Wo befinden sich die meisten Scanner?

São Paulo und Rio de Janeiro konzentrieren mehr als die Hälfte der PET- und SPECT-Installationen des Landes und spiegeln die höhere Ärztedichte sowie private Investitionen wider.

Wer sind die wichtigsten Dienstleister?

DASA, Fleury und Rede D'Or belegen die Spitzenplätze, wobei DASA ein Netzwerk mit 4.500 Betten plant, das seinen Bildgebungsumfang ausweiten wird.

Was begrenzt das schnellere Wachstum?

Hohe Gerätekosten und ein Mangel von lediglich 499 zertifizierten nuklearmedizinischen Spezialisten landesweit schränken die Serviceerweiterung ein, insbesondere in den Regionen Nord und Nordost.

Seite zuletzt aktualisiert am: