Größe und Marktanteil des indischen Marktes für nukleare Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

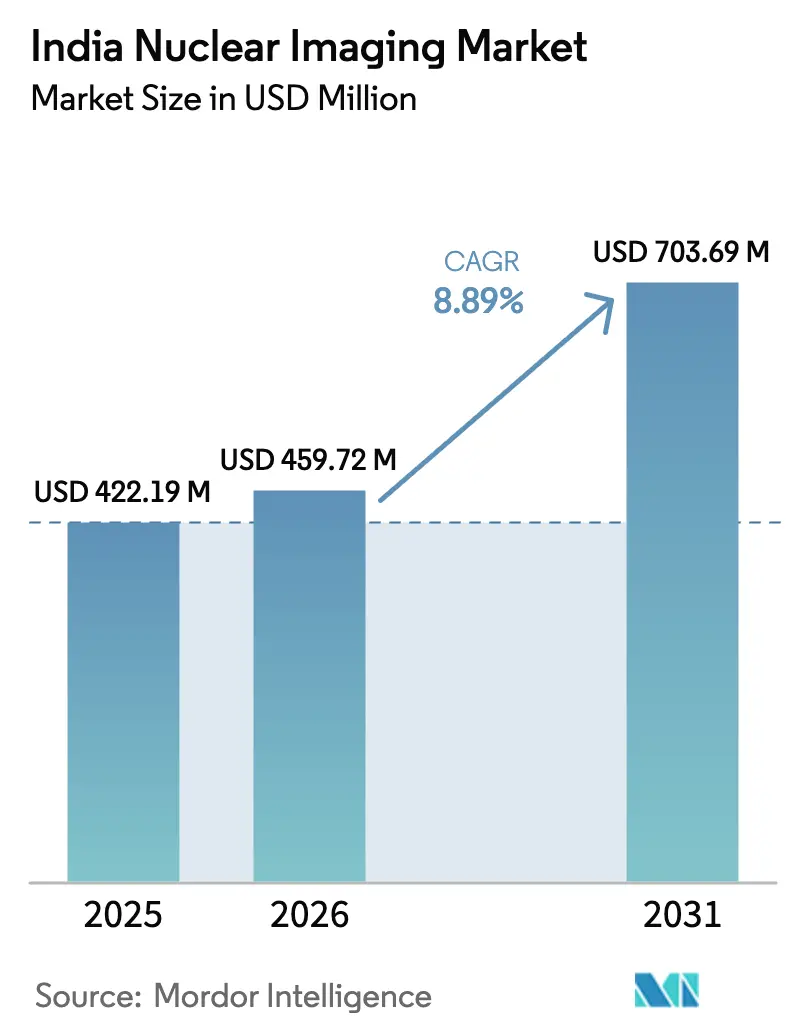

| Marktgröße im Basisjahr (2025) | 422.19 Millionen US-Dollar |

| Marktgröße (2026) | 459.72 Millionen US-Dollar |

| Marktgröße (2031) | 703.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.89% CAGR |

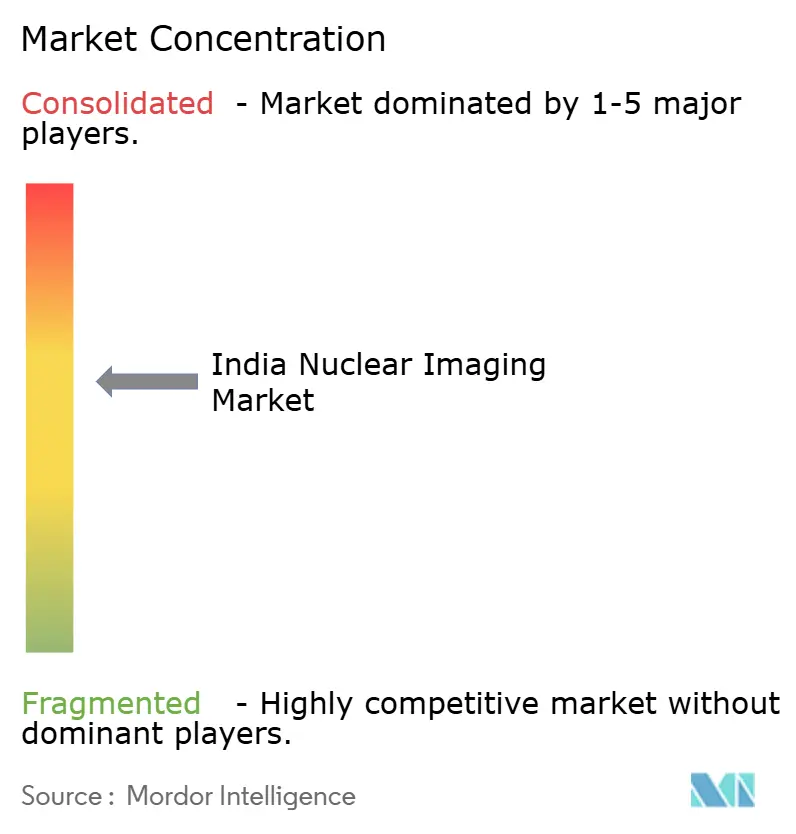

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für nukleare Bildgebung durch Mordor Intelligence

Die Größe des indischen Marktes für nukleare Bildgebung wird voraussichtlich von USD 422,19 Millionen im Jahr 2025 auf USD 459,72 Millionen im Jahr 2026 wachsen und bis 2031 USD 703,69 Millionen bei einer CAGR von 8,89 % über den Zeitraum 2026–2031 erreichen. Die diagnostische und therapeutische Nachfrage steigt weiter, da Indien mit einem starken Anstieg von Krebs- und Herz-Kreislauf-Erkrankungen konfrontiert ist, während das Ayushman-Bharat-Programm der Regierung die Bildgebungsinfrastruktur in Städten der zweiten und dritten Reihe beschleunigt. Die wachsende Verfügbarkeit inländischer Radioisotope aus BARC-Reaktoren verringert die Importabhängigkeit und stabilisiert die Preisgestaltung für Anbieter. Hybride PET-CT- und SPECT-CT-Systeme, die mit Cadmium-Zink-Tellurid (CZT)-Detektoren ausgestattet sind, verbessern die Bildqualität bei geringeren Strahlendosen und fördern die breitere Anwendung in tertiären Krankenhäusern. Von Private-Equity unterstützte Ketten skalieren eigenständige PET-CT-Zentren, was das Investorenvertrauen in das langfristige Wachstum des indischen Marktes für nukleare Bildgebung signalisiert.

Wesentliche Erkenntnisse des Berichts

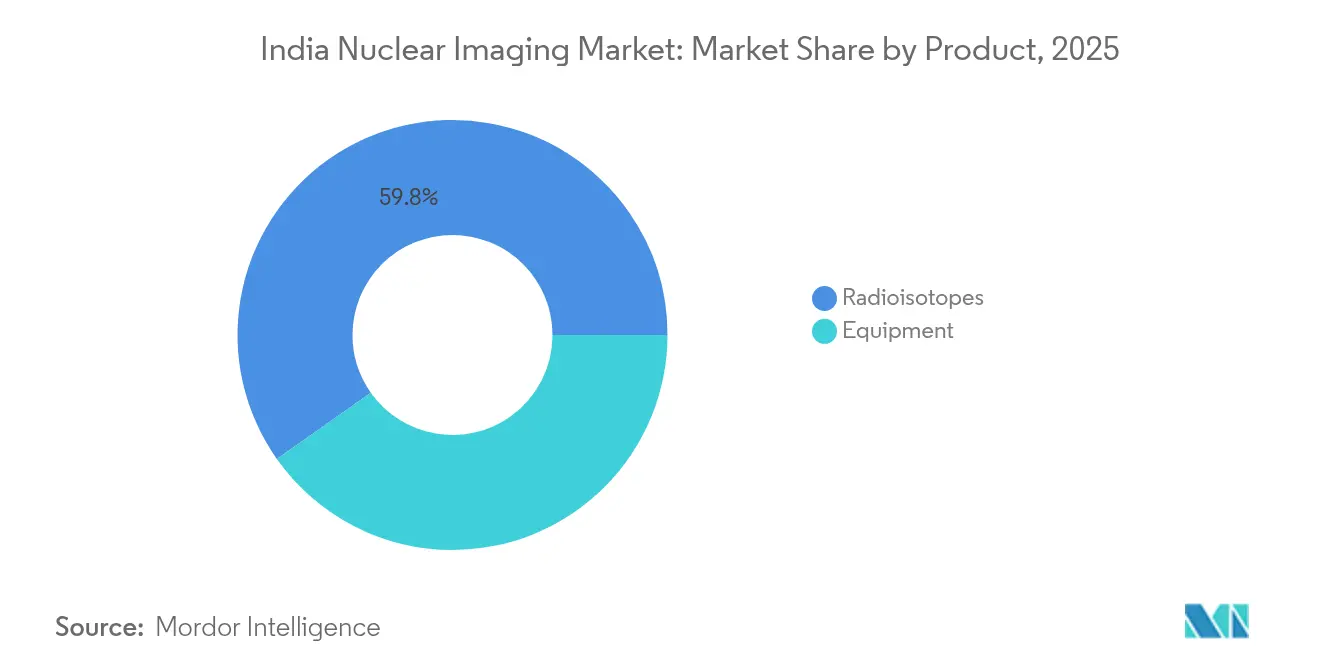

- Nach Produktkategorie entfielen im Jahr 2025 59,78 % des Marktanteils des indischen Marktes für nukleare Bildgebung auf Radioisotope, die bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 51,46 % der Marktgröße des indischen Marktes für nukleare Bildgebung auf die Onkologie, während die Neurologie mit einer CAGR von 9,08 % bis 2031 voranschreitet.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 67,52 % am indischen Markt für nukleare Bildgebung; diagnostische Bildgebungszentren verzeichnen die höchste prognostizierte CAGR von 9,71 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des indischen Marktes für nukleare Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Krebs und Herzerkrankungen | +2.8% | National, mit höherem Einfluss in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung hybrider Bildgebungsmodalitäten in tertiären Krankenhäusern | +1.9% | Metropolen und städtische Zentren der ersten Reihe | Mittelfristig (2–4 Jahre) |

| Regierungsinitiativen im Rahmen von Ayushman Bharat zur Erweiterung der Bildgebungsinfrastruktur | +1.6% | National, mit Fokus auf Städte der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| Steigende inländische Radioisotopenproduktion über BARC | +1.2% | Einfluss auf die nationale Lieferkette | Langfristig (≥ 4 Jahre) |

| Umstellung auf CZT-Niederstrahlungsdetektoren, angetrieben durch Strahlenschutznormen | +0.8% | Urbane tertiäre Versorgungszentren | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Private-Equity-finanzierten eigenständigen PET-CT-Ketten | +0.7% | Metropolen und Städte der ersten Reihe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Krebs und Herzerkrankungen

Indien verzeichnete 2024 1,4 Millionen neue Krebsfälle, und das Nationale Krebsregister prognostiziert einen Anstieg von 12,8 % bis 2025. Spätdiagnosen bleiben häufig, da nur 29 % der Tumoren frühzeitig erkannt werden, was die Nachfrage nach präzisen PET- und SPECT-Verfahren erhöht, die die Ausbreitung der Erkrankung abgrenzen können. Das Volumen der nuklearen Kardiologie steigt, da die koronare Herzkrankheit jüngere Bevölkerungsgruppen betrifft; zwei Drittel der Inder im Alter von 25–45 Jahren sind heute prähypertensiv, was Kliniker dazu veranlasst, nicht-invasive myokardiale Perfusionsbildgebung zur Triage von Interventionen einzusetzen. Der zunehmende lebensstilbedingte Morbidität steigert daher direkt die Nutzung aller nuklearen Bildgebungsmodalitäten und stärkt das strukturelle Wachstum des indischen Marktes für nukleare Bildgebung.

Einführung von hybridem PET-CT und SPECT-CT in tertiären Krankenhäusern

PET-CT-Installationen haben landesweit die Marke von 50 Einheiten überschritten, während das SPECT-CT-Wachstum aufgrund höherer Kosten pro Scan dahinter zurückbleibt. Kosteneffizienzstudien zeigen jedoch, dass ein PET-CT-Scan in Indien mit INR 4.600–31.000 (USD 55–372) deutlich unter dem globalen Durchschnitt liegt, was die Amortisationszeiten für große Zentren verkürzt. CZT-Detektoren und KI-gestützte Rekonstruktion verbessern die Auflösung bei gleichzeitig reduzierter Tracerdosis, was die hybride Bildgebung in strahlenschutzbewussten Einrichtungen attraktiver macht. Da tertiäre Krankenhäuser ihre Geräte modernisieren, verlagern sich die Überweisungsmuster hin zu umfassenden nuklearen Bildgebungseinheiten, was den indischen Markt für nukleare Bildgebung weiter vergrößert.

Ausbau der Bildgebungsinfrastruktur im Rahmen von Ayushman Bharat

Die Ayushman-Bharat-Gesundheitsinfrastrukturmission stellt INR 64.180 Crore (USD 7,84 Milliarden) für die Diagnostik bereit, einschließlich nuklearer Bildgebungseinheiten an Bezirkskrankenhäusern. Über 175.000 Ayushman-Arogya-Mandirs bieten nun Screening-Pfade, die in übergeordnete PET-CT-Dienste münden. Das PM-JAY-Versicherungsprogramm deckt 550 Millionen Begünstigte mit jährlichen Limits von INR 5 Lakh (USD 6.100) ab und schafft einen planbaren Erstattungsstrom für nukleare Bildgebung. Verbesserte öffentliche Finanzierung schließt die Zugangslücke zwischen Stadt und Land und erhält den mehrjährigen Nachfrageimpuls für den indischen Markt für nukleare Bildgebung.

Ausbau der inländischen Radioisotopenproduktion bei BARC

Der Dhruva-Forschungsreaktor arbeitet mit 100 MW und liefert gemeinsam mit dem aufgerüsteten Apsara-U-Poolreaktor Technetium-99m, Iod-131, Lutetium-177 und aufkommende Alpha-Emitter für den lokalen Bedarf. Das Cyclone-30 in Kalkutta ist das größte medizinische Zyklotron in Asien und liefert Fluor-18 und Gallium-68 mit Überschusskapazität für den Export. Eine starke inländische Versorgung mindert Störungen auf dem globalen Mo-99-Markt und senkt die Tracerpreise um bis zu 18 %, wodurch kleinere Zentren PET-basierte Protokolle einführen können. Die zuverlässige Isotopenverfügbarkeit unterstützt planbare Verfahrensvolumina und konsolidiert die langfristige Expansion des indischen Marktes für nukleare Bildgebung.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für Gerätebeschaffung und -wartung | -1.8% | National, stärker ausgeprägt in Städten der zweiten und dritten Reihe | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Nuklearmedizin-Technologen | -1.4% | National, akut in Nicht-Metropolbereichen | Mittelfristig (2–4 Jahre) |

| Störungen in der Mo-99-Import-Lieferkette | -0.9% | Einfluss auf die nationale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der AERB-Lizenzierung für neue Zyklotrone | -0.6% | Nationaler regulatorischer Engpass | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Gerätebeschaffung und -wartung

Die Einrichtung einer Gammamesser- oder PET-CT-Suite kann INR 400 Millionen (USD 4,88 Millionen) kosten, wenn Immobilien-, Abschirmungs- und Lizenzierungskosten einbezogen werden. Kleineren Krankenhäusern fehlt oft der Patientendurchsatz, um solche Ausgaben zu rechtfertigen, sodass tertiäre Zentren in Metropolen die primären Installationsstandorte bleiben und die geografische Durchdringung des indischen Marktes für nukleare Bildgebung eingeschränkt wird. Wartungsverträge nach Ablauf der Gewährleistung, die mit 8–10 % des Kapitalwerts pro Jahr bepreist sind, belasten die Betriebsbudgets, insbesondere da Ersatzteile importiert und in Dollar denominiert sind. Leasingprogramme und öffentlich-private Partnerschaften entstehen, sind jedoch noch nicht ausgereift und beseitigen die hohe Kapitalkosten-Hürde nicht vollständig.

Mangel an qualifizierten Nuklearmedizin-Technologen

Zwischen 2012 und 2022 schrumpfte die jährliche Absolventenkohorte von Nuklearmedizin-Technologen um 43 %, da Studierende zu weniger spezialisierten Bildgebungsbereichen wechselten. Berufsbelastungsstudien berichten, dass 89 % der berufstätigen Technologen Burnout-Symptome erfahren, was das Abwanderungsrisiko erhöht. Engpässe sind außerhalb großer Metropolen am stärksten ausgeprägt, verlängern die Wartezeiten für Scan-Termine und schränken die Kapazitätsauslastung ein. GE HealthCare startete Ende 2024 ein bundesweites Weiterbildungsprogramm zur Schulung von 10.000 Technologen über fünf Jahre, doch die Pipeline wird dem Wachstum des indischen Marktes für nukleare Bildgebung mittelfristig weiterhin hinterherhinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Radioisotope erhalten diagnostischen und therapeutischen Schwung aufrecht

Radioisotope generierten im Jahr 2025 59,78 % des Marktanteils des indischen Marktes für nukleare Bildgebung, und das Teilsegment wird bis 2031 voraussichtlich eine CAGR von 9,62 % erzielen. Technetium-99m bleibt das Arbeitspferd für SPECT und macht etwa 80 % der Einzelphotonen-Untersuchungen aus, wobei seine reaktorbasierte Produktionskette gut dokumentierte Versorgungsrisiken birgt. PET-Radioisotope wie Fluor-18 wachsen schneller, unterstützt durch neue Zyklotrone in Chennai und Hyderabad, die Tracerzerfallsverluste beim Transport reduzieren. Auf der therapeutischen Seite sicherten sich Lutetium-177-markierte Verbindungen für neuroendokrine Tumoren und Prostatakrebs 2024 die Zulassung des Drug Controller General of India, was eine breitere Akzeptanz förderte. Die inländische Lu-177-Produktion bei BARC deckt 65 % des nationalen Bedarfs und senkt die Verfahrenskosten im Vergleich zu importierten Dosen um knapp 20 %.

Das Gerätesegment schafft inkrementellen Mehrwert durch Hardware-Innovation, insbesondere Festkörper-Detektorarrays, die die Empfindlichkeit bei Niedrigstrahlungsscans steigern. Lokalisierungsinitiativen von GE HealthCare und Siemens Healthineers versprechen, die Stückpreise bis 2027 um 10–12 % zu senken, doch die Wartungskosten bleiben erhöht, da hochpräzise Kristalle und Vakuumkomponenten noch immer aus dem Ausland bezogen werden. Dennoch verbreitert die steigende Gerätebezahlbarkeit die Kundenbasis und unterstützt einen positiven Kreislauf der Radioisotopennachfrage, der die Marktgröße des indischen Marktes für nukleare Bildgebung weiter skaliert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Onkologie bleibt dominant, während die Neurologie beschleunigt

Die Onkologie beanspruchte 2025 einen Anteil von 51,46 % der Marktgröße des indischen Marktes für nukleare Bildgebung, angetrieben durch den wachsenden Einsatz von PSMA-basierter Theranostik bei Prostatakrebs und FDG-PET zur Bewertung des Therapieansprechens. Mit zunehmender nationaler Krebslast steigen die Nachsorge-Bildgebungsvolumina im Gleichschritt und verstärken die Führungsposition der Onkologie. Die Neurologie ist zwar kleiner, wächst jedoch mit einer CAGR von 9,08 % am schnellsten und wird durch regionale klinische Studien mit Amyloid-PET-Tracern für die Alzheimer-Krankheit und Dopamintransporter-Agenzien für die Parkinson-Krankheit vorangetrieben. Frühe Erkenntnisse zeigen, dass Ga-68-FAPI-PET-CT die Erkennung neuro-onkologischer Läsionen verbessert, die traditionelle Bildgebung übersieht, und Protokollaktualisierungen in großen Lehrkrankenhäusern katalysiert.

Die Kardiologie verzeichnet eine stabile Nachfrage dank steigender Überweisungen für nukleäre Belastungstests, und die erwartete Markteinführung von Flurpiridaz F-18 im Jahr 2026 könnte die PET-Volumina der myokardialen Perfusion nach Einführung der Erstattungscodes steigern. Die Schilddrüsenbildgebung behält eine treue klinische Basis durch bewährte I-131-Scan-und-Behandlungs-Protokolle. Die breitere klinische Akzeptanz von Theranostik-Paaren über mehrere Krankheitsgebiete hinweg verteilt die Fixkosten, erweitert den gesamten adressierbaren Segmentpool und gibt der Onkologie und Neurologie einen Nachfrage-Halo, der die Führung des indischen Marktes für nukleare Bildgebung über den Prognosehorizont hinaus verankert.

Nach Endnutzer: Krankenhäuser dominieren, während Bildgebungszentren skalieren

Krankenhäuser machten 2025 67,52 % des Marktanteils des indischen Marktes für nukleare Bildgebung aus, da sie bereits onkologische Überweisungswege kontrollieren und über abgeschirmte Bunker verfügen, die den AERB-Standards entsprechen. Öffentliche tertiäre Institute wie AIIMS führen bei den Verfahrensvolumina, doch der Privatsektor trägt mittlerweile mehr als 55 % der neuen PET-CT-Installationen bei, was den Investorenhunger nach hochmargigen Diagnostika widerspiegelt. Diagnostische Bildgebungszentren expandieren mit einer CAGR von 9,71 %, gestützt durch Franchise-Modelle, die PET-CT-Suiten in Clustern der ersten Reihe replizieren. Leasing-to-own-Vereinbarungen reduzieren den anfänglichen Kapitalbedarf und ermöglichen schnellere Netzwerkerweiterungen.

Akademische und Forschungsinstitute fördern die translationale Wissenschaft und pilotieren erstmalige humanmedizinische Studien mit Alpha-Emittern wie Actinium-225, doch ihr kommerzieller Fußabdruck bleibt gering. Dennoch tragen sie dazu bei, klinische Erkenntnisse zu säen, die sich später in die Krankenhauspraxis und die Protokolle der Bildgebungszentren ausbreiten. Da die ambulante Versorgung höhere Bildgebungsvolumina von stationären Abteilungen abzieht, sind agile eigenständige Zentren in der Lage, einen größeren Marktanteil zu erobern und der Struktur des indischen Marktes für nukleare Bildgebung mehr Vielfalt zu verleihen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nördliche, westliche, südliche und östliche Cluster weisen unterschiedliche Reifegrade im indischen Markt für nukleare Bildgebung auf. Der westliche Korridor mit den Zentren Mumbai und Pune verfügt über die dichteste Konzentration von PET-CT-Scannern, was sowohl auf private Kapitalzuflüsse als auch auf die Nähe zu BARC-Isotopenversorgungen zurückzuführen ist. Südstaaten wie Tamil Nadu und Karnataka nutzen starke medizinische Bildungsökosysteme und günstige staatliche Beschaffungspolitiken, um CZT-SPECT-Installationen in Städten der zweiten Reihe zu pilotieren. Nordindien wird bald durch das Gorakhpur-Nuklearprojekt in Haryana strategische Isotopenresilienz gewinnen, das bis 2029 zusätzliche Mo-99-Produktionskapazität verspricht. Ostindien hinkte historisch bei der fortgeschrittenen Bildgebungsdichte hinterher, doch die Cyclone-30-Anlage in Kalkutta liefert nun F-18 und Ga-68 in die Region und verkürzt die Scan-Wartezeiten von fünf Tagen auf unter 48 Stunden. Ländliche Krebsinzidenzschwerpunkte im Nordosten unterstreichen bestehende Zugangslücken; staatlich finanzierte mobile PET-CT-Initiativen, die in Assam erprobt wurden, könnten zu skalierbaren Lösungen werden, wenn AERB die vorläufigen Lizenzierungsnormen verfeinert. In allen Regionen reduziert die Erstattungsparität von Ayushman Bharat die Varianz der Eigenkosten und lenkt den Patientenstrom zu akkreditierten Zentren, was ein gleichmäßiges Wachstum im gesamten indischen Markt für nukleare Bildgebung fördert.

Die regionalen Wettbewerbsdynamiken variieren ebenfalls. Westliche Metropolen bleiben aufgrund der Gerätedichte wettbewerbsfähig bei den Preisen, während südliche Bundesstaaten sich durch Subspezialitätsexpertise in der Theranostik differenzieren. Nördliche Betreiber investieren aggressiv in Außenkliniken, die komplexe Fälle in führende tertiäre Hubs leiten. Insgesamt treiben diese gegenläufigen Strömungen eine landesweite Wachstumsentwicklung voran und bestätigen die Widerstandsfähigkeit des indischen Marktes für nukleare Bildgebung gegenüber lokalen Angebots-Nachfrage-Ungleichgewichten.

Wettbewerbslandschaft

Multinationale Bildgebungskonzerne führen bei der Hardware-Innovation, während indische Anbieter die pharmazeutische Wertschöpfungskette der Radiopharmazeutika stärken. Das USD 959 Millionen umfassende Fertigungsprogramm von GE HealthCare wird die PET-CT-Gantry-Produktion lokalisieren und eine Kostenreduktion von 20 % bis 2027 anstreben. Siemens Healthineers erweiterte seinen Isotopen-Fußabdruck durch die Übernahme von Advanced Accelerator Applications Molecular Imaging und fügte 13 europäische Standorte hinzu, die Überschuss-Lu-177 und Ga-68-Generatoren nach Indien liefern können. Canon Medical Systems kündigte ein USD 34 Millionen US-amerikanisches Bildgebungsressourcenzentrum an, wobei Software-F&E für SPECT-Rekonstruktionsalgorithmen vorgesehen ist, die auf in Indien verkauften Systemen einsetzbar sind.

Auf der Seite der Radiopharmazeutika erhebt die Übernahme von Monrol durch Curium Pharma das Unternehmen in die Spitzenklasse der globalen Lu-177-Anbieter und eröffnet einen Vertriebskanal für Indien über lokale Cold-Kit-Partner. Cardinal Health erweitert weiterhin die Logistik für Versuchsdosen zur Unterstützung früher indischer Onkologiestudien. Inländische Unternehmen wie Radeosys nutzen BARC-Hauptversorgungsvereinbarungen zur Herstellung von Cold-Kits zu Preisen, die 15–18 % unter importierten Alternativen liegen, was für kostenempfindliche öffentliche Krankenhäuser attraktiv ist.

Die Wettbewerbsdifferenzierung konzentriert sich nun auf integrierte Angebote – Hardware plus Tracer plus KI-Workflow – und nicht mehr allein auf den Preis. Unternehmen, die Scanner mit geprüften Tracern und Software für die Fernablesung bündeln können, sichern sich langfristige Serviceverträge und erhöhen die Wechselkosten für Anbieter. Dennoch halten Bereiche mit geringer Durchdringung in Städten der dritten Reihe die Tür für agile regionale Akteure offen und sorgen dafür, dass der indische Markt für nukleare Bildgebung eine moderate statt hohe Konzentration beibehält.

Führende Unternehmen des indischen Marktes für nukleare Bildgebung

Fujifilm Holdings Corporation

Siemens Healthineers AG

Koninklijke Philips N.V.

GE Healthcare

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Regierung kündigte Nordindiens erstes Nuklearprojekt in Haryana in Gorakhpur an, das sechs Reaktoren mit einer Gesamtkapazität von 10.380 MW umfasst und Teil von Indiens Ziel ist, bis 2047 100 GW Nuklearenergie zu erreichen, was die Infrastruktur für die Radioisotopenproduktion direkt unterstützt

- März 2025: AIIMS-Delhi bereitete sich darauf vor, bis Oktober 2025 Indiens ersten einheimischen MRT-Scanner zu installieren, der im Rahmen der Atmanirbhar-Bharat-Initiative entwickelt wurde, um die Kosten der medizinischen Bildgebung um 50 % zu senken und die Importabhängigkeit zu verringern

- Februar 2025: Der Unionshaushalt 2025–26 startete die Nuklearenergiemission für Viksit Bharat mit einer Zuweisung von INR 20.000 Crore für Kleine Modulare Reaktoren und strebt fünf einheimisch entwickelte SMRs bis 2033 an, um die inländischen Nuklearkapazitäten zu stärken

Berichtsumfang des indischen Marktes für nukleare Bildgebung

Gemäß dem Umfang des Berichts sind nukleare Bildgebungsverfahren nicht-invasiv, mit Ausnahme von intravenösen Injektionen, und in der Regel schmerzlose medizinische Tests, die Ärzten helfen, medizinische Erkrankungen zu diagnostizieren und zu beurteilen. Diese Bildgebungsscans verwenden radioaktive Materialien, die als Radiopharmazeutika oder Radiotracer bezeichnet werden. Diese Radiopharmazeutika werden in der Diagnostik und Therapeutik eingesetzt. Es handelt sich um kleine Substanzen, die eine radioaktive Substanz enthalten, die bei der Behandlung von Krebs, Herz- und neurologischen Erkrankungen eingesetzt wird. Der indische Markt für nukleare Bildgebung ist segmentiert nach Produkt (Geräte und diagnostische Radioisotope (SPECT-Radioisotope und PET-Radioisotope)), Anwendung (SPECT-Anwendung (Kardiologie, Neurologie, Schilddrüse und sonstige SPECT-Anwendungen) und PET-Anwendung (Onkologie, Kardiologie, Neurologie und sonstige PET-Anwendungen)). Der Bericht bietet den Wert (in USD Millionen) für die obigen Segmente.

| Geräte | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iod-123 (I-123) | ||

| Sonstige SPECT-Isotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Sonstige PET-Isotope | ||

| Kardiologie |

| Neurologie |

| Schilddrüse |

| Onkologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Nach Produkt (Wert) | Geräte | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iod-123 (I-123) | |||

| Sonstige SPECT-Isotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Sonstige PET-Isotope | |||

| Nach Anwendung (Wert) | Kardiologie | ||

| Neurologie | |||

| Schilddrüse | |||

| Onkologie | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer (Wert) | Krankenhäuser | ||

| Diagnostische Bildgebungszentren | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des indischen Marktes für nukleare Bildgebung?

Der Markt wird im Jahr 2026 auf USD 459,72 Millionen geschätzt und wird voraussichtlich bis 2031 USD 703,69 Millionen erreichen.

Welches Produktsegment führt im indischen Markt für nukleare Bildgebung?

Radioisotope dominieren mit einem Marktanteil von 59,78 % im Jahr 2025 und werden bis 2031 die am schnellsten wachsende Kategorie bleiben.

Wie schnell wächst die neurologische Bildgebung innerhalb der Nuklearmedizin?

Neurologische Anwendungen expandieren mit einer CAGR von 9,08 %, der höchsten unter allen klinischen Segmenten.

Wie wird Ayushman Bharat die künftige Nachfrage beeinflussen?

Das Programm finanziert Bildgebungseinrichtungen über Metropolbereiche hinaus und bietet Versicherungsschutz, der den Patientenzugang zu nuklearmedizinischen Verfahren erweitert.

Was sind die größten Herausforderungen für die Marktexpansion?

Hohe Gerätekosten und ein Mangel an ausgebildeten Nuklearmedizin-Technologen sind die primären Wachstumshemmnisse.

Welche Unternehmen investieren in die lokale Fertigung?

GE HealthCare, Siemens Healthineers und Canon Medical Systems skalieren allesamt die inländische Produktion oder F&E, um indische Anbieter zu bedienen.

Seite zuletzt aktualisiert am: