Marktgröße und Marktanteil der Medizinprodukte-Aufbereitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.87 Milliarden US-Dollar |

| Marktgröße (2031) | 11.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Medizinprodukte-Aufbereitung von Mordor Intelligence

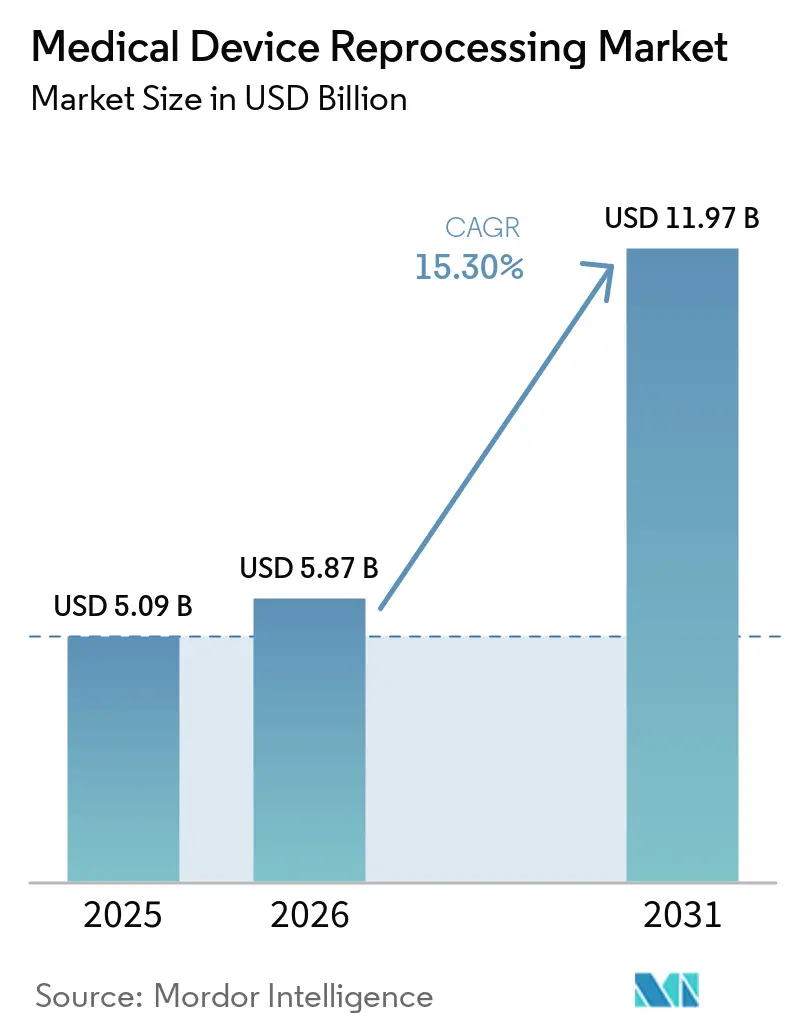

Die Marktgröße für Medizinprodukte-Aufbereitung soll von 5,09 Milliarden USD im Jahr 2025 auf 5,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,30 % über den Zeitraum 2026–2031 einen Wert von 11,97 Milliarden USD erreichen.

Der Kostendruck in Krankenhäusern treibt das Wachstum des Marktes für Medizinprodukte-Aufbereitung an, da aufbereitete Geräte im Vergleich zu den Listenpreisen der Originalhersteller Einsparungen von 30 % bis 50 % pro Einheit bieten. Im Jahr 2025 dokumentierten AMDR-Mitglieder Krankenhauseinsparungen von 495,5 Millionen USD durch den Verkauf von 39.387.336 aufbereiteten Einweggeräten an 11.458 Einrichtungen in 18 Ländern.[1]Association of Medical Device Reprocessors, „Krankenhäuser sparten fast 500 Millionen USD und eliminierten mehr als 39.000 Tonnen Emissionen durch die Verwendung aufbereiteter Einwegmedizinprodukte von AMDR-Mitgliedern im Jahr 2025,” AMDR, amdr.org Diese Einsparungen haben die Aufbereitung von einer Nachhaltigkeitsinitiative zu einem zentralen Bestandteil mehrjähriger Krankenhausbudgets erhoben. Nachhaltigkeitsberichterstattung, CO₂-Bewertung bei Lieferantenbewertungen und verbessertes digitales Tracking von Tabletts und Aufbereitungszyklen fördern die Akzeptanz, indem sie die Umweltauswirkungen und Compliance-Herausforderungen reduzieren. Die Wettbewerbsaktivität nimmt zu, da große Dienstleister ihre Kapazitäten und Softwarefähigkeiten ausbauen, obwohl Unsicherheiten bei der Genehmigung von Sterilisationsanlagen kurzfristige operative Risiken darstellen.

Wichtigste Erkenntnisse des Berichts

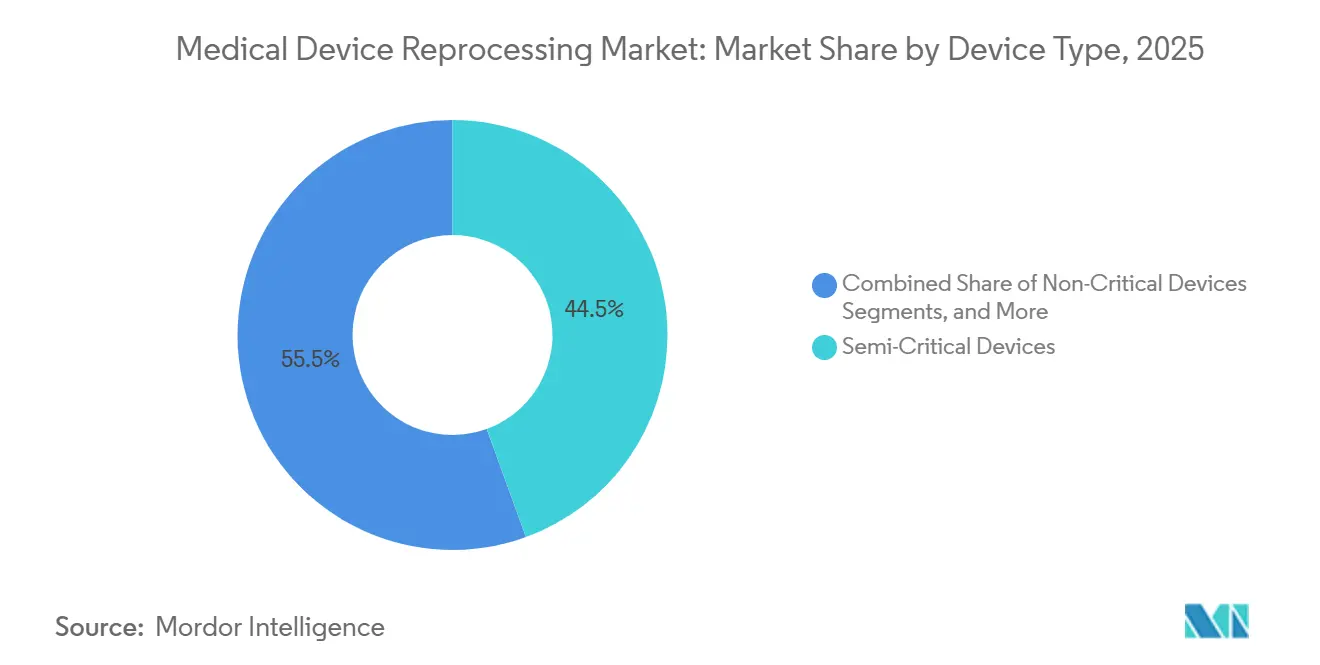

- Nach Gerätetyp hielten semikritische Geräte im Jahr 2025 einen Anteil von 44,45 %, während kritische Geräte mit einer prognostizierten CAGR von 16,45 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Angebotstyp entfielen im Jahr 2025 62,55 % des Anteils auf aufbereitete Medizinprodukte, während Aufbereitungsunterstützung und Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,77 % wachsen werden.

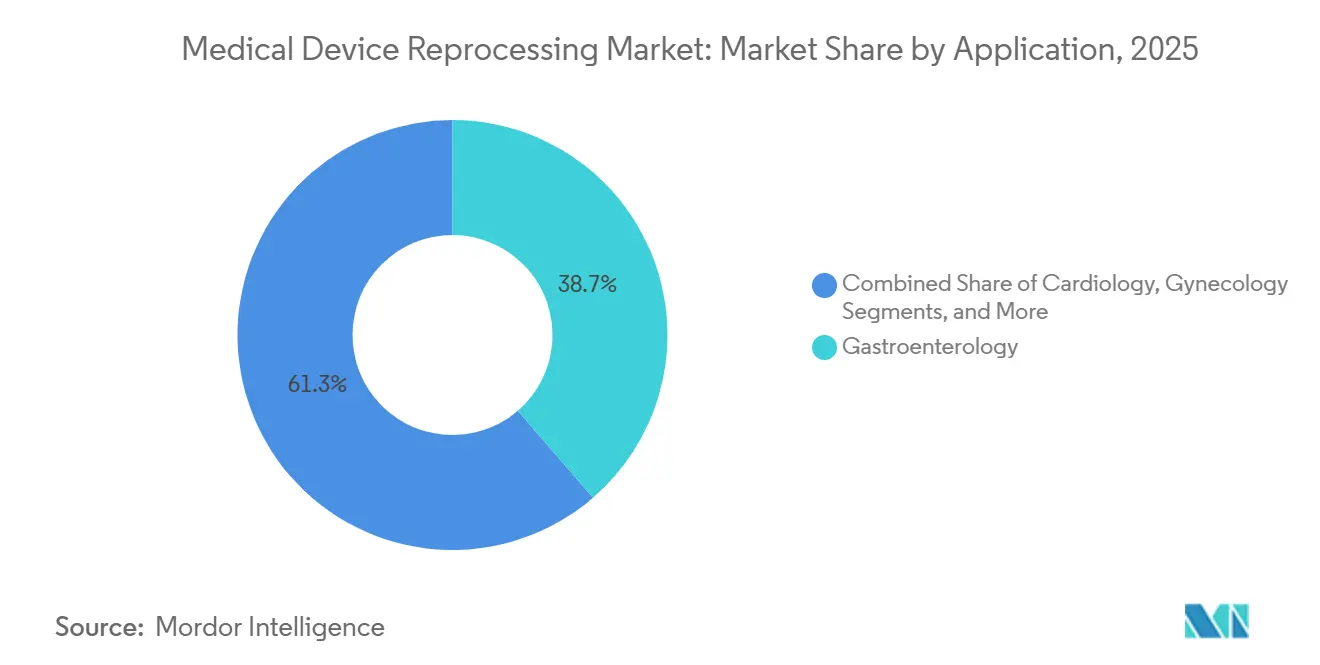

- Nach Anwendung hielt die Gastroenterologie im Jahr 2025 einen Anteil von 38,65 %, während die Kardiologie bis 2031 voraussichtlich mit einer CAGR von 17,23 % expandieren wird.

- Nach Endnutzer entfielen im Jahr 2025 55,03 % des Anteils auf Krankenhäuser, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 17,35 % wachsen werden.

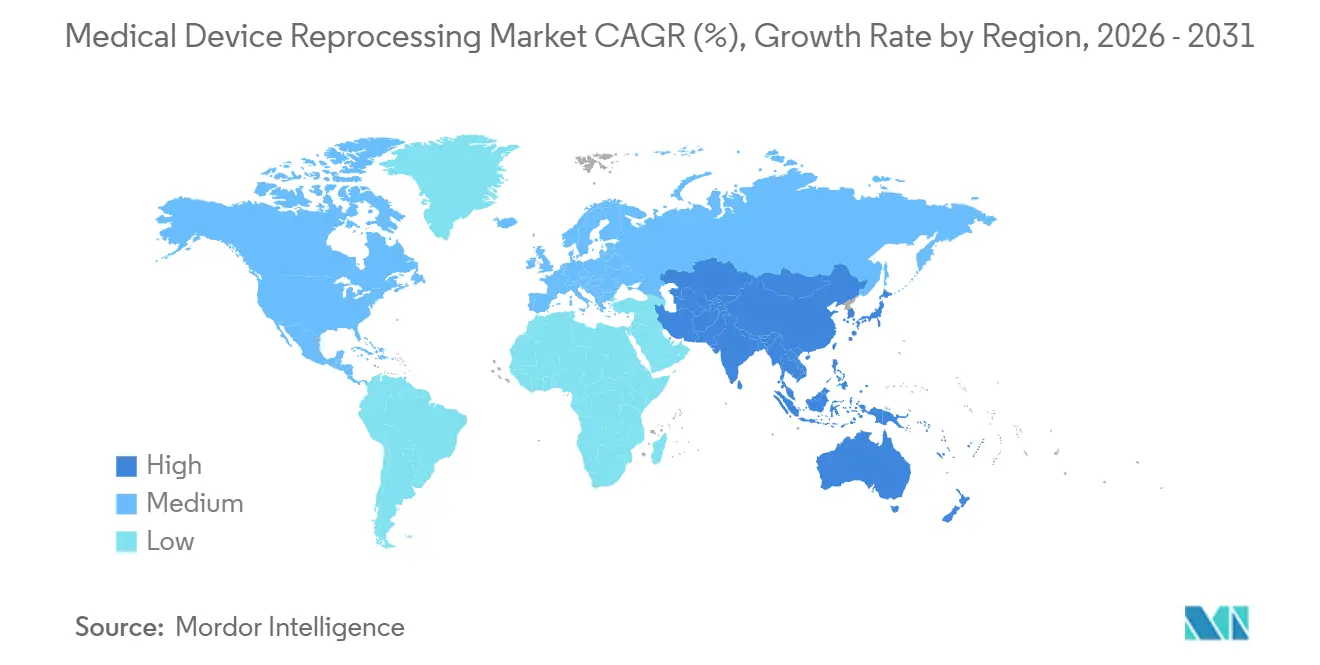

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,99 % am Markt für Medizinprodukte-Aufbereitung, während der Asien-Pazifik-Raum voraussichtlich mit einer CAGR von 15,96 % expandieren wird und damit bis 2031 das schnellste Wachstum der Marktgröße für Medizinprodukte-Aufbereitung verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Medizinprodukte-Aufbereitung

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Kosteneindämmung bei Krankenhausversorgung und wiederkehrende Einsparungen pro Eingriff | +4.2% | Global, mit Kernergebnissen in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsberichtsdruck auf Gesundheitssysteme | +2.3% | EU, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Erweiterte Portfolios aufbereiteter Geräte von Originalherstellern | +2.8% | Global, mit Konzentration von Erstbewegern in Nordamerika | Mittelfristig (2–4 Jahre) |

| Heterogene Aufbereitungsvorschriften in wichtigen Märkten | +1.5% | EU, Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Tablett- und Zyklustracking verbessert die Compliance | +1.9% | Nordamerika und EU, mit beschleunigter Akzeptanz im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ethylenoxid-Kapazität, Emissionen und Genehmigungsauflagen verlangsamen das Angebot | +0.8% | Nordamerika, EU, Ausstrahlungseffekte auf Sterilisationszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneindämmung bei der Krankenhausversorgung und wiederkehrende Einsparungen pro Eingriff

Im Jahr 2025 verkauften AMDR-Mitgliedsunternehmen 39.387.336 aufbereitete Einweggeräte an 11.458 Gesundheitseinrichtungen in 18 Ländern und erzielten dabei dokumentierte Einsparungen von 495,5 Millionen USD für Krankenhäuser. AMDR hob hervor, dass die jährliche Einsparmöglichkeit 2,43 Milliarden USD erreichen könnte, wenn alle US-amerikanischen Krankenhäuser mit der Rate der Top-10-%-Anwender aufbereiten würden. Diese Lücke unterstreicht den zunehmenden Fokus auf den Markt für Medizinprodukte-Aufbereitung innerhalb großer Gesundheitssysteme, wo Kaufentscheidungen anhand von Betriebsmargen, Liquidität und Versorgungseffizienz bewertet werden. Die finanziellen Einsätze zeigen sich auch in der Debatte um die Veterans Health Administration, wo AMDR schätzte, dass die aktuellen Beschränkungen im Jahr 2025 jährliche Steuerzahlereinsparungen von 167 Millionen USD unrealisiert ließen. Da die gerätebezogenen Einsparungen gegenüber den Listenpreisen der Originalhersteller häufig 40 bis 60 % erreichen, passt der Markt für Medizinprodukte-Aufbereitung gut zu Beschaffungsstrategien, die auf wiederholbare Einsparungen auf Eingriffebene ausgerichtet sind.

Nachhaltigkeitsberichtsdruck auf Gesundheitssysteme

Nachhaltigkeitsziele werden zu einem wichtigen Faktor im Markt für Medizinprodukte-Aufbereitung, da Krankenhaussysteme zunehmendem Druck ausgesetzt sind, Fortschritte bei Scope-3-Emissionen nachzuweisen. Aufbereitete Geräte werden als seltene Maßnahme in der Lieferkette identifiziert, die sowohl Kosten als auch Emissionen reduziert und Beschaffungsteams eine klare Strategie bietet, um Kosten- und Klimaziele in Einklang zu bringen. Im Geschäftsjahr 2025 sammelte das Geschäftsbereich Nachhaltige Technologien von Cardinal Health 21,6 Millionen Einweggeräte, leitete 6,6 Millionen Pfund Abfall von Deponien um und vermied 1.900 Tonnen Kohlendioxidäquivalent-Emissionen. Europäische politische Entwicklungen unterstützen diesen Trend weiter, wobei Dänemark im Januar 2025 die kommerzielle Aufbereitung von Einweggeräten genehmigte und Frankreich im September 2025 ein Krankenhausaufbereitungsexperiment initiierte. Beschaffungsregeln erkennen die Umweltleistung zunehmend als integralen Bestandteil des Lieferantenwerts im Markt für Medizinprodukte-Aufbereitung an.

KI-gestütztes Tablett- und Zyklustracking verbessert die Compliance

Digitale Rückverfolgbarkeit adressiert eine wesentliche operative Herausforderung im Markt für Medizinprodukte-Aufbereitung: den Aufwand für die Dokumentation jedes Zyklus, Tabletts und der Gerätehistorie. CensisAI² berichtete von einer 20-prozentigen Reduzierung der Ausgaben für fehlende Instrumente durch die Erstellung von Echtzeit-Tablett-Validierungsprotokollen, die die Prüfungsanforderungen der Joint Commission in Krankenhäusern erfüllen. KI-gestützte Erkennung chirurgischer Instrumente kann unnötige Tablett-Wiedereröffnungsraten in zentralen Sterilisationsabteilungen nahezu eliminieren und den Chemikalienverbrauch sowie den Energieverbrauch pro Zyklus reduzieren. Die Verordnung des US-amerikanischen Qualitätsmanagementsystems der FDA, die am 2. Februar 2026 in Kraft tritt, gleicht die Aufsicht stärker an ISO 13485:2016 an und erhöht die Bedeutung von validiertem digitalem Tracking in compliance-intensiven Umgebungen.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Wiederaufbereitung und Wartung von Medizinprodukten,” FDA, fda.gov Krankenhäuser, die weniger manuelle Schritte und eine stärkere Prüfungsbereitschaft anstreben, profitieren von Softwaretools, die Compliance zu einer messbaren operativen Funktion machen.

Erweiterte Portfolios aufbereiteter Geräte von Originalherstellern

Der Markt für Medizinprodukte-Aufbereitung expandiert, da Hersteller ältere Produktgenerationen aus Premium-Portfolios herausnehmen und damit die Geräteberechtigung erweitern. Dieser Wandel ermöglicht es, mehr Geräte in genehmigte Aufbereitungskanäle aufzunehmen, ohne auf umfangreiche regulatorische Neustarts in einzelnen Ländern warten zu müssen. Im Jahr 2025 betreute Strykers Programm für nachhaltige Lösungen fast 3.500 US-amerikanische Krankenhäuser, darunter fast alle Einrichtungen, die im Ranking „Best Hospitals” von U.S. News & World Report aufgeführt sind, was darauf hindeutet, dass die Aufbereitung zu einer gängigen Praxis geworden ist. Die Akzeptanz aufbereiteter Geräte ist nicht mehr auf Kategorien mit geringer Akuität beschränkt, wobei die Akzeptanz von Elektrophysiologiekathetern und laparoskopischen Instrumenten zunimmt. Diese Entwicklung verringert die Abhängigkeit von sporadischen Genehmigungen und betont die Notwendigkeit, das Gerätespektrum in hochwertigen klinischen Bereichen zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Vertragstaktiken von Originalherstellern und Gerätebindung | -2.1% | Global, mit höchster Intensität in Nordamerika für Gerätekategorien mit hoher Akuität | Mittelfristig (2–4 Jahre) |

| Klinische Vertrauensbarrieren für aufbereitete Hochakutgeräte | -1.5% | Asien-Pazifik, Naher Osten und Afrika, Südamerika, Restauswirkungen in der EU für kritische Geräteklassen | Mittelfristig (2–4 Jahre) |

| Begrenzte Geräteberechtigung und Validierungsaufwand | -1.2% | EU, Asien-Pazifik, mit verbesserter Entwicklung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Sterilisationskapazitätsengpässe und Kapitalintensität | -0.8% | Nordamerika, EU, aufkommender Druck in Sterilisationszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vertragstaktiken von Originalherstellern und Gerätebindung

Die Vertragspraktiken von Originalherstellern schränken den Markt für Medizinprodukte-Aufbereitung weiterhin ein, insbesondere in hochwertigen Kategorien, die von proprietären Systemen beeinflusst werden. Im Mai 2025 entschied eine Jury gegen die Biosense Webster-Einheit von Johnson & Johnson, und eine dauerhafte einstweilige Verfügung im September 2025 untersagte Maßnahmen wie die Verknüpfung klinischer Unterstützung mit dem Kauf neuer Geräte, die Deaktivierung aufbereiteter Geräte mit eingebetteten Chips und das Zurückhalten gebrauchter Geräte, die für die Aufbereitung wesentlich sind. Der Schadensersatz belief sich nach Verdreifachung auf insgesamt 442 Millionen USD und unterstreicht die kommerzielle Bedeutung des Problems. Weichere Widerstände bestehen jedoch fort, darunter Software-Sperren, reduzierte Mitarbeiterschulungen und restriktive Vertragsstrukturen, die den Übergang von Krankenhäusern behindern. Bundesbehörden griffen das Problem 2025 auf, indem sie ein anonymes Meldeportal für wettbewerbswidrige Praktiken im Medizinproduktsektor einrichteten. Während der Zugang in einigen Produktkategorien verbessert wurde, verlangsamt die uneinheitliche Beschaffungsfreiheit den Fortschritt in anderen Bereichen weiterhin.

Klinische Vertrauensbarrieren für aufbereitete Hochakutgeräte

Das Vertrauen in aufbereitete Medizinprodukte, insbesondere solche, die bei Hochakuteingriffen eingesetzt werden, bleibt uneinheitlich. Ein systematischer Review aus dem Jahr 2025 fand keine erhöhten Sicherheitsrisiken für aufbereitete Geräte zur kardialen Katheterisierung, aber begrenzte randomisierte Studiendaten führten zu einem geringen Vertrauen in die Ergebnisse. Beschaffungsausschüsse zögern trotz klarer Kostenvorteile häufig, wenn die klinische Evidenz gering ist. Ein Dokument der Europäischen Kommission aus dem Jahr 2024 hob Akzeptanzprobleme bei der Aufbereitung kritischer Geräteklassen in EU-Ländern hervor und forderte stärkere Überwachungsrahmen.[3]Health Care Without Harm Europe, „Aufbereitung, ein wesentlicher Bestandteil für ein umweltfreundlicheres Gesundheitssystem in der EU, Fokus auf Dänemark,” Health Care Without Harm Europe, europe.noharm.org Kategorien mit dem höchsten Einsparpotenzial stoßen auf den stärksten Widerstand, und ohne robuste Nachmarktdaten wird die Akzeptanz in kritischen Bereichen wahrscheinlich langsam bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Kritische Geräte führen die nächste Wachstumswelle an

Im Jahr 2025 dominierten semikritische Geräte den Markt für Medizinprodukte-Aufbereitung und machten 44,45 % des Segmentumsatzes aus. Diese starke Stellung ist auf etablierte Aufbereitungswege für Artikel wie flexible Endoskope und Atemtherapieschläuche zurückzuführen. Viele Krankenhausabteilungen für Sterilgutversorgung haben Hochdesinfektionsprotokolle für diese Geräte standardisiert. Kliniker akzeptieren diese Kategorien eher aufgrund der umfangreichen Betriebserfahrung der Krankenhäuser und klarer Handhabungsroutinen. Nicht-kritische Geräte, zu denen Elektroden und Pulsoximetersensoren gehören, machten den verbleibenden Anteil aus. Während die Aufbereitung für diese Artikel akzeptiert wird, sind die Einsparungen pro Einheit aufgrund ihrer geringeren ursprünglichen Anschaffungskosten kleiner.

Kritische Geräte werden bis 2031 eine robuste Wachstumsrate von 16,45 % CAGR verzeichnen und sind damit die am schnellsten wachsende Kategorie im Markt für Medizinprodukte-Aufbereitung. Dieser Anstieg ist mit der wachsenden Akzeptanz aufbereiteter Elektrophysiologiekatheter und laparoskopischer Instrumente in den USA sowie einer Erweiterung der Berechtigung im Rahmen der EU-MDR-Regelwerke in Europa verbunden. Darüber hinaus hat eine einstweilige Verfügung vom September 2025 gegen Biosense Webster die Zugangsbedingungen in einer zuvor eingeschränkten Geräteklasse erleichtert. Während semikritische Geräte derzeit den Marktanteil dominieren, deutet der Trend auf eine Verlagerung der Wertschöpfung hin zu kritischen Geräten hin. Diese Verlagerung wird durch das Aufkommen digitaler Prüfpfade und Validierungssysteme gestärkt, die komplexe Aufbereitungsprogramme für klinische und regulatorische Überprüfungen vereinfachen.

Nach Angebotstyp: Aufbereitungsunterstützung und Dienstleistungen erschließen Premium-Wirtschaftlichkeit

Im Jahr 2025 machten aufbereitete Medizinprodukte 62,55 % des Umsatzes nach Angebotstyp aus, was die Abhängigkeit des Marktes vom physischen Gerätedurchsatz gegenüber reinen Dienstleistungsverträgen unterstreicht. Die hohe Nachfrage in Bereichen wie Gastroenterologie und Kardiologie treibt dieses Segment an, da Krankenhäuser diese Artikel häufig ersetzen und Einsparungen direkt messen können. Diese Dynamik fördert einen konsistenten Beschaffungsrhythmus in umfangreichen Krankenhausnetzwerken. Sie verdeutlicht auch, dass Käufer typischerweise über spezifische Gerätekategorien in den Markt eintreten, bevor sie sich auf breitere Partnerschaften ausweiten.

Aufbereitungsunterstützung und Dienstleistungen sind auf dem Weg, bis 2031 mit einer robusten CAGR von 16,77 % zu wachsen, und positionieren sich damit als das dynamischere Segment des Marktes für Medizinprodukte-Aufbereitung. Große Gesundheitssysteme suchen zunehmend nach integrierten Lösungen und wünschen sich Sammellogistik, Validierungsunterstützung und Tracking-Software als kohärentes Programm statt als Einzelkäufe. Cardinal Health verdeutlichte diesen Trend im Jahr 2026, indem es ValueLink-Analysen mit seinem Angebot für nachhaltige Technologien zusammenführte, um die Lieferketteneffizienz für große Gesundheitssysteme zu verbessern. Eine Lebenszyklusanalyse aus dem Jahr 2025 hob Sammellogistik und Sterilisationsdesign als Schlüsselbereiche für Umweltverbesserungen hervor und stärkte damit den Fall für dienstleistungsgeführte Differenzierung. Da der Preiswettbewerb die Gerätemargen verengt, werden Betreiber, die Einsparungen, Compliance und Umweltleistung als gebündelten Service nachweisen, mehr Wert im Markt erschließen.

Nach Anwendung: Kardiologie bricht in historisch eingeschränktes Territorium vor

Die Gastroenterologie, die im Jahr 2025 38,65 % des Anwendungsumsatzes ausmachte, entwickelte sich zum Mittelpunkt des Marktes für Medizinprodukte-Aufbereitung. Diese Bedeutung ergibt sich aus dem regen Verfahrensablauf in gastrointestinalen Endoskopieeinheiten und etablierten Wiederverwendungswegen für Geräte wie gastrointestinale Endoskope und Biopsiezangen. Die Orthopädie hat sich ebenfalls eine bedeutende Präsenz erarbeitet, wobei Instrumente und Komponenten in Hochvolumen-Gelenk- und Sportmedizinumgebungen erhebliche Einsparungen erzielen. Andere Fachgebiete, darunter Gynäkologie und Urologie, trugen zu einer vielfältigen Nachfrage bei und sicherten die Breite des Marktes.

Die Kardiologie ist auf eine robuste Wachstumstrajektorie ausgerichtet, mit einer prognostizierten CAGR von 17,23 % bis 2031, was sie zur am schnellsten expandierenden Anwendung im Markt für Medizinprodukte-Aufbereitung macht. Der Schwung nahm nach einem kartellrechtlichen Urteil gegen Biosense Webster im Jahr 2025 zu, das eine erhebliche Barriere bei der Aufbereitung von Elektrophysiologiekathetern beseitigte. Diese Entwicklung ist entscheidend; Herzgeräte mit ihrer häufigen Nutzung und hohen Einheitswirtschaftlichkeit bieten eine lukrative Umsatzmöglichkeit, sobald der kommerzielle Zugang gesichert ist. Das ist auch der Grund, warum Nischenanbieter wie Innovative Health sich auf die Kardiologie konzentrieren, anstatt ihre Portfolios zu diversifizieren. Im Bereich der Medizinprodukte-Aufbereitung sticht die Kardiologie als die Anwendung hervor, bei der regulatorischer Zugang, Rechtsstreitigkeitsergebnisse und Einsparpotenzial eine harmonische Übereinstimmung gefunden haben.

Nach Endnutzer: Ambulante Operationszentren übertreffen das Wachstum stationärer Einrichtungen

Im Jahr 2025 führten Krankenhäuser den Markt für Medizinprodukte-Aufbereitung an und machten 55,03 % des Endnutzerumsatzes aus. Ihre Dominanz wird durch Vorteile wie abteilungsübergreifende Gerätesammlung und eine zentralisierte Sterilgutversorgungsinfrastruktur gestärkt. Während Fachkliniken und andere Endnutzer kleinere Akteure bleiben, erschließen sie sich Nischen in Bereichen wie Ophthalmologie und Herzrhythmusmanagement. Diese Dynamik unterstreicht die starke Abhängigkeit des Marktes von Krankenhäusern, auch wenn ambulante Standorte an Bedeutung gewinnen.

Ambulante Operationszentren werden ihre stationären Pendants übertreffen, mit einer prognostizierten Wachstumsrate von 17,35 % CAGR bis 2031. Dieser Anstieg wird durch eine deutliche Verlagerung chirurgischer Aktivitäten von stationären zu ambulanten Einrichtungen angetrieben, wo die Versorgungskosten transparenter sind. Angesichts ihrer engeren Betriebsstrukturen finden ambulante Operationszentren aufbereitete Geräte – die Einsparungen von 30 bis 50 % pro Einheit bieten – besonders attraktiv. Da durch Private Equity unterstützte Netzwerke ambulanter Operationszentren konsolidieren, orientieren sie sich an netzwerkweiten Einkaufsverträgen mit großen Anbietern wie Stryker und Cardinal Health. Diese Entwicklung erschließt nicht nur einen neuen Wachstumspfad für den Markt für Medizinprodukte-Aufbereitung, sondern unterstreicht auch die zunehmende Bedeutung effizienter Abholungs-, Rückgabe- und Dokumentationssysteme, die auf kleinere ambulante Standorte zugeschnitten sind.

Geografische Analyse

Im Jahr 2025 entfielen 42,99 % des globalen Umsatzes im Markt für Medizinprodukte-Aufbereitung auf Nordamerika, das damit den größten regionalen Anteil sicherte. Diese Dominanz ergibt sich aus der weitreichenden kommerziellen Akzeptanz, starken Rahmenwerken für Gruppenbestellorganisationen und einem regulatorischen Umfeld, das Drittanbieter-Aufbereiter an ähnliche Standards wie Originalhersteller hält. Der Vorschlag der US-amerikanischen Umweltschutzbehörde vom März 2026, Teile der Ethylenoxid-Emissionsstandards von 2024 zu überarbeiten, verdeutlichte die direkten Auswirkungen von Sterilisationsrichtlinien auf die regionale Versorgungskapazität.

Europa bleibt ein wichtiger regulatorischer Knotenpunkt für den Markt für Medizinprodukte-Aufbereitung, wobei die Akzeptanz stark von länderspezifischen Rechtsrahmen und Krankenhausbeschaffungsrichtlinien beeinflusst wird. Im Jahr 2025 initiierte Frankreich einen Krankenhausversuch zur Aufbereitung von Einweggeräten, einschließlich Elektrophysiologiekatheter, gemäß Décret n° 2025-895. Eine öffentliche Politiküberprüfung in Frankreich schätzte Einsparungen von 35 % bis 59 % pro aufbereitetem Gerät, was eine breitere Krankenhausbeteiligung unterstützt, wenn das Pilotprojekt ausgeweitet wird. Dänemarks Genehmigung der kommerziellen Aufbereitung von Einweggeräten im Januar 2025 signalisierte eine Hinwendung zu nachhaltigkeitsorientierten Gesundheitssystemen. Artikel 17 der EU-Medizinprodukteverordnung und ISO 13485:2016 prägen weiterhin den Markteintritt und begünstigen Betreiber mit validierten Qualitätssystemen und starken Dokumentationsfähigkeiten.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 15,96 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Medizinprodukte-Aufbereitung. Das Wachstum wird durch steigende chirurgische Volumina, Investitionen in die Krankenhausinfrastruktur und verbesserte Beschaffungspraktiken in Ländern wie China, Indien, Südkorea, Australien und Japan angetrieben. Cardinal Healths Wiederaufbereitungsanlage in Beresfield, Newcastle, Australien, die für den vollständigen Betrieb im Geschäftsjahr 2027 vorgesehen ist, markiert eine bedeutende internationale Expansion. Während Südkorea und Japan regulatorische Reife bieten, bieten China und Indien großangelegte Möglichkeiten, da sich Compliance-Rahmenwerke stärken und Krankenhausbeschaffungssysteme formalisieren.

Wettbewerbslandschaft

Der Markt für Medizinprodukte-Aufbereitung weist auf der Ebene der Großkunden eine moderate Konsolidierung auf. Wichtige Akteure wie Stryker, Cardinal Health und STERIS nutzen umfangreiche Geräteportfolios, Sammlungsnetzwerke und Compliance-Fähigkeiten, um große Gesundheitssysteme zu bedienen. Außerhalb Nordamerikas ist der Markt weniger konzentriert, wobei regionale Spezialisten in Europa und dem Asien-Pazifik-Raum eine bedeutende Rolle spielen. Dies schafft eine Marktdynamik, die Skalenvorteile in reifen Regionen mit fragmentierten Bedingungen in Bereichen kombiniert, in denen lokale Vorschriften und Krankenhausbeschaffungsmuster stark variieren. Die Wettbewerbspositionierung hängt zunehmend von der Serviceausführung, Rückverfolgbarkeit und Vertragsgestaltung ab, anstatt ausschließlich von der Gerätepreisgestaltung.

Strykers Plattform für nachhaltige Lösungen, die bis 2025 fast 3.500 US-amerikanische Krankenhäuser erreichte, stärkt seine Präsenz in integrierten Versorgungsnetzwerken. Cardinal Health treibt das Marktwachstum durch operative und geografische Expansion voran, integriert ValueLink-Analysen in sein Aufbereitungsprogramm und errichtet seine erste internationale Wiederaufbereitungsanlage in Australien. STERIS demonstrierte sein Engagement durch die Ankündigung einer Investition von 60 Millionen USD über zwei Jahre für eine neue Sterilisationssicherungs-Fertigungsanlage in Mentor, Ohio, und erweitert damit seine Infrastruktur für die Gesundheitsversorgungsverarbeitung.

Wachstumschancen sind am deutlichsten in der Kardiologie, bei mittelgroßen Konten im Asien-Pazifik-Raum und bei ambulanten Operationszentren, wo Beschaffungssysteme weniger entwickelt sind als in Krankenhausnetzwerken. Das Urteil und die einstweilige Verfügung von 2025 gegen Biosense Webster haben den Wettbewerb neu gestaltet und die Fähigkeit demonstriert, dem Widerstand von Originalherstellern in hochwertigen Gerätekategorien entgegenzutreten. Kleinere Akteure wie Vanguard AG, Konoike Co., Ltd., MedSalv Australia, MidWest Reprocessing Center und NEScientific bleiben wettbewerbsfähig, indem sie Programme auf lokale Vorschriften und spezialisierte Bedürfnisse zuschneiden.

Marktführer in der Medizinprodukte-Aufbereitung

Stryker Corporation

Medline Industries, LP

Vanguard AG

Johnson & Johnson

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: STERIS plc kündigte eine Investition von 60 Millionen USD über zwei Jahre an, um eine Sterilisationssicherungs-Fertigungsanlage in Mentor, Ohio, zu errichten. Diese Anlage wird die US-amerikanische Produktion in einem einzigen Exzellenzzentrum konsolidieren, das voraussichtlich Ende 2027 in Betrieb genommen wird, und die Aufbereitungs- und Sterilisationskapazität für Gesundheitskunden erweitern.

- März 2026: Die US-amerikanische Umweltschutzbehörde schlug vor, die Ethylenoxid-Emissionsstandards für kommerzielle Sterilisationsanlagen aus dem Jahr 2024 gemäß den nationalen Emissionsstandards für gefährliche Luftschadstoffe aufzuheben oder zu überarbeiten, unter Berufung auf Risiken von Unterbrechungen der medizinischen Lieferkette. Die öffentliche Kommentierungsfrist endete am 15. Mai 2026.

- Dezember 2025: Saraya hat die offizielle Seite für Power Quick vorgestellt, seine dedizierte Marke für Reinigungs- und Wartungsmittel, die auf Medizinprodukte zugeschnitten sind. Die neue Markenseite hebt ARAYA's Medizinprodukte-Aufbereitungssystem-Serie hervor.

Umfang des globalen Berichts zum Markt für Medizinprodukte-Aufbereitung

Gemäß dem Umfang des Berichts ist die Medizinprodukte-Aufbereitung der mehrstufige Prozess der Reinigung, Desinfektion und Sterilisation gebrauchter medizinischer Instrumente. Dadurch werden Instrumente wieder sicher für den Einsatz an Patienten.

Der Markt für Medizinprodukte-Aufbereitung ist nach Gerätetyp, Angebotstyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Gerätetyp umfasst der Markt kritische Geräte, semikritische Geräte und nicht-kritische Geräte. Nach Angebotstyp ist der Markt in aufbereitete Medizinprodukte und Aufbereitungsunterstützung und Dienstleistungen segmentiert. Nach Anwendung ist der Markt in Kardiologie, Gastroenterologie, Orthopädie, Gynäkologie, Allgemeinchirurgie und sonstige Anwendungen kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachkliniken und sonstige Endnutzer segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Kritische Geräte |

| Semikritische Geräte |

| Nicht-kritische Geräte |

| Aufbereitete Medizinprodukte |

| Aufbereitungsunterstützung und Dienstleistungen |

| Kardiologie |

| Gastroenterologie |

| Orthopädie |

| Gynäkologie |

| Allgemeinchirurgie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Kritische Geräte | |

| Semikritische Geräte | ||

| Nicht-kritische Geräte | ||

| Nach Angebotstyp | Aufbereitete Medizinprodukte | |

| Aufbereitungsunterstützung und Dienstleistungen | ||

| Nach Anwendung | Kardiologie | |

| Gastroenterologie | ||

| Orthopädie | ||

| Gynäkologie | ||

| Allgemeinchirurgie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Medizinprodukte-Aufbereitung?

Der Markt für Medizinprodukte-Aufbereitung wurde im Jahr 2026 auf 5,87 Milliarden USD bewertet und soll bis 2031 bei einer CAGR von 15,30 % einen Wert von 11,97 Milliarden USD erreichen.

Welche Region führt bei der Umsatzgenerierung für aufbereitete Medizinprodukte?

Nordamerika führte im Jahr 2025 mit 42,99 % des globalen Umsatzes, unterstützt durch ausgereifte Krankenhausvertragsstrukturen und einen klaren regulatorischen Weg.

Welcher Anwendungsbereich expandiert in diesem Bereich am schnellsten?

Die Kardiologie ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 17,23 % bis 2031, begünstigt durch einen breiteren Zugang zu aufbereiteten Elektrophysiologiekathetern.

Warum erhöhen Krankenhäuser die Akzeptanz aufbereiteter Geräte?

Krankenhäuser verwenden aufbereitete Geräte häufiger, weil sie 30 bis 50 % pro Einheit einsparen können, und AMDR-Mitglieder dokumentierten im Jahr 2025 Krankenhauseinsparungen von 495,5 Millionen USD.

Welche Endnutzergruppe schafft die stärkste Wachstumschance?

Ambulante Operationszentren wachsen mit einer CAGR von 17,35 % bis 2031 am schnellsten, da die Versorgungskosten in der ambulanten Eingriffswirtschaft sehr transparent sind.

Was sind die Hauptbarrieren, die eine breitere Akzeptanz verlangsamen?

Bindungsstrategien von Originalherstellern, uneinheitliches klinisches Vertrauen in Hochakutkategorien, Validierungsaufwand und Sterilisationskapazitätsengpässe verlangsamen weiterhin die Akzeptanz in einigen Geräteklassen und Regionen.

Seite zuletzt aktualisiert am: