Größe und Marktanteil des Gesundheits- und Krankenversicherungsmarktes im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

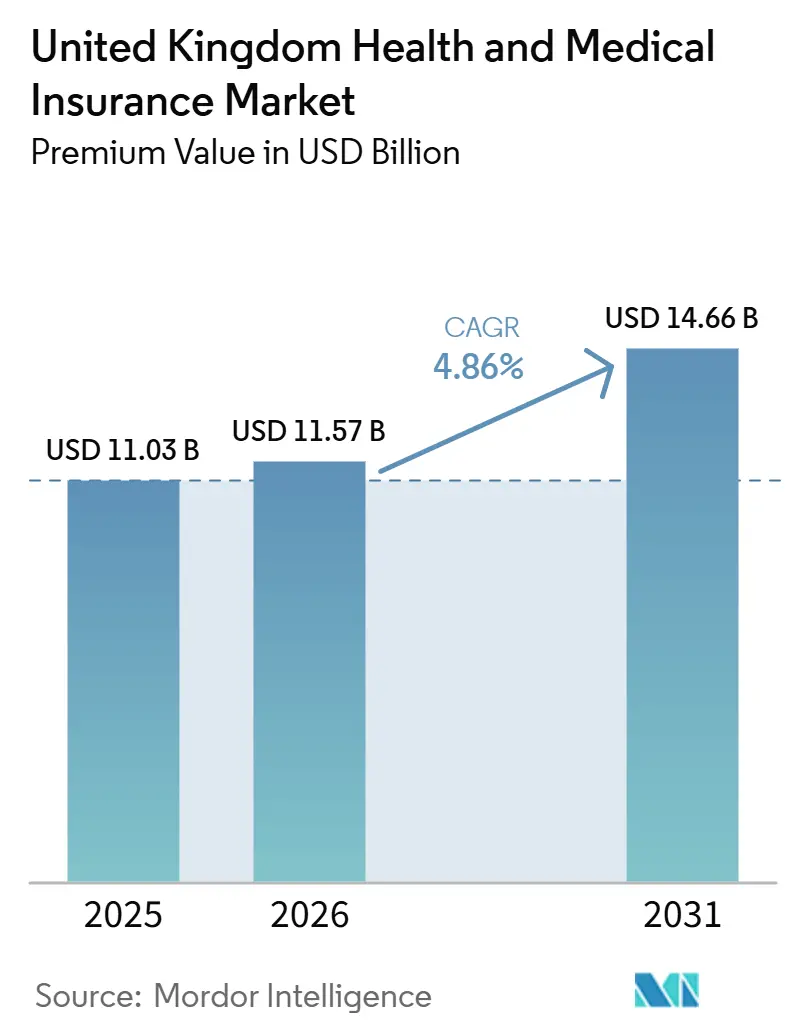

| Marktgröße im Basisjahr (2025) | 11.03 Milliarden US-Dollar |

| Marktgröße (2026) | 11.57 Milliarden US-Dollar |

| Marktgröße (2031) | 14.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gesundheits- und Krankenversicherungsmarktes im Vereinigten Königreich von Mordor Intelligence

Der Markt für Gesundheits- und Krankenversicherungen im Vereinigten Königreich wird gemessen am Prämienvolumen voraussichtlich von 11,03 Milliarden USD im Jahr 2025 und 11,57 Milliarden USD im Jahr 2026 auf 14,66 Milliarden USD bis zum Jahr 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,86 % verzeichnen.

Verlängerte NHS-Wartelisten, Erwartungen an den digitalen Zugang und eine zunehmende arbeitgeberfinanzierte Absicherung schaffen eine dauerhaft starke Nachfragebasis. Unternehmensversicherungsprogramme bleiben der Anker für Vertrieb und Einschreibung, während digital-native Kanäle bei jüngeren Kohorten an Bedeutung gewinnen. Produktstrategien konzentrieren sich auf umfassende Deckung für kostenintensive Behandlungen und auf Gesundheitskassenpläne für einen erschwinglichen Einstieg. England führt das regionale Wachstum aufgrund der Bevölkerungskonzentration und der Anbieterinfrastruktur an, während Nordirland die stärksten Wachstumsaussichten verzeichnet, angetrieben durch grenzüberschreitende Dynamiken und die Expansion der Versicherer.

Wichtigste Erkenntnisse des Berichts

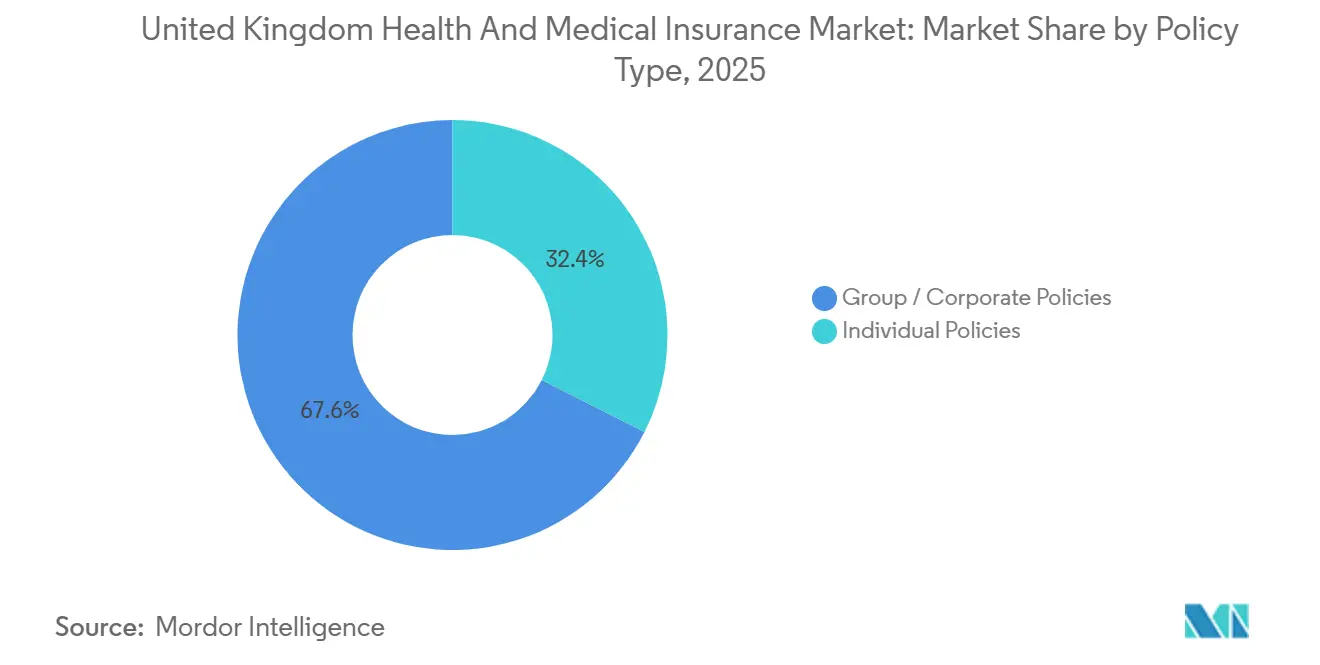

- Nach Policentyp führten Gruppen- und Unternehmensversicherungen mit einem Anteil von 67,56 % am Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich im Jahr 2025, während Einzelpolicen bis 2031 voraussichtlich mit einer CAGR von 6,48 % wachsen werden.

- Nach Deckungsart entfielen umfassende stationäre und ambulante Policen auf einen Anteil von 61,86 % am Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich im Jahr 2025, und Gesundheitskassenpläne werden voraussichtlich bis 2031 mit einer CAGR von 7,03 % wachsen.

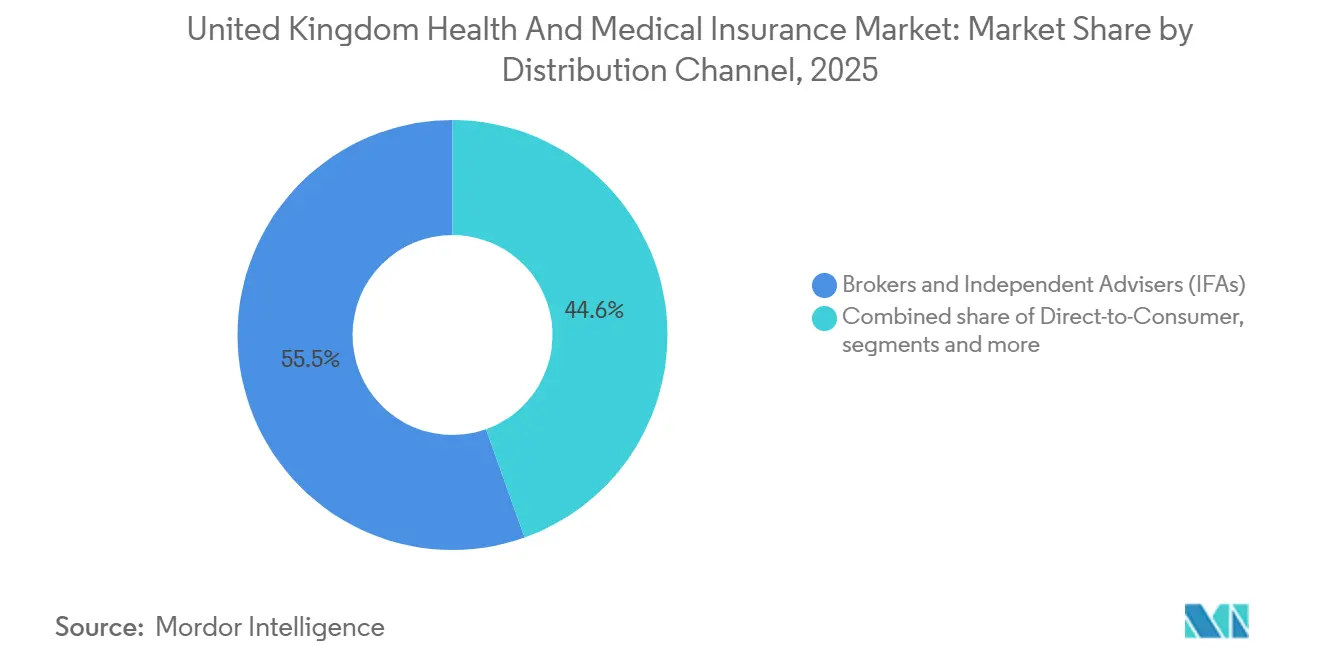

- Nach Vertriebskanal hielten Makler und unabhängige Finanzberater im Jahr 2025 einen Anteil von 55,45 % am Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich, während Online-Vergleichsportale und Insurtech-Plattformen bis 2031 voraussichtlich mit einer CAGR von 7,84 % wachsen werden.

- Nach Endnutzer hielten Großunternehmen im Jahr 2025 einen Anteil von 47,02 % am Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich, und Einzelpersonen und Familien werden voraussichtlich die schnellste CAGR von 6,11 % bis 2031 verzeichnen.

- Nach Geografie entfiel auf England im Jahr 2025 ein Anteil von 82,29 % am Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich, und Nordirland wird voraussichtlich die schnellste CAGR von 5,96 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Gesundheits- und Krankenversicherungsmarktes im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerte NHS-Wartelisten | +1.8% | National, akuter Druck in England mit 7,39 Millionen Behandlungspfaden im April 2025 | Mittelfristig (2–4 Jahre) |

| Ausweitung arbeitgeberfinanzierter Leistungen | +1.2% | National, konzentriert in London, Manchester, Birmingham | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung und chronische Erkrankungen | +0.9% | National, mit älteren Bevölkerungsprofilen in Schottland und Wales | Langfristig (≥ 4 Jahre) |

| Digital-first, App-basierte Verwaltung | +0.6% | National, höchste Durchdringung im städtischen England | Kurzfristig (≤ 2 Jahre) |

| Steuervorteile durch Gehaltsumwandlung bei privater Krankenversicherung | +0.5% | National, stärkste Vorteile für Steuerzahler mit höherem Steuersatz in Südostengland | Mittelfristig (2–4 Jahre) |

| Virtuelle Hausarztnetze als Gatekeeper | +0.3% | National, zur Überbrückung von Versorgungslücken im ländlichen Schottland, Wales und Nordirland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte NHS-Wartelisten befeuern die Nachfrage nach privater Krankenversicherung

Die operativen NHS-Statistiken zeigen 7,39 Millionen Behandlungspfade, die im April 2025 auf eine Behandlung warten, was schätzungsweise 6,23 Millionen einzelnen Patienten entspricht, wobei nur 59,7 % der Pfade innerhalb des verfassungsrechtlichen 18-Wochen-Standards behandelt wurden, der weit unter dem 92-%-Ziel liegt und die Zugangsbeschränkungen im Jahr 2026 auf einem erhöhten Niveau hält[1]NHS England, „Monatliche Betriebsstatistiken, Juni 2025”, NHS England, england.nhs.uk. Behandlungspfade, die 52 Wochen überschritten, beliefen sich auf 190.068, darunter 9.258 Patienten, die mehr als 65 Wochen warteten, und 1.361, die mehr als 78 Wochen warteten, was die Dringlichkeit unterstreicht, die Haushalte und Arbeitgeber in Bezug auf parallele private Zugangslösungen verspüren. Versicherungsfinanzierte Krankenhausaufnahmen in privaten Kliniken erreichten im zweiten Quartal 2025 163.680, also 70 % der Gesamtaufnahmen, was darauf hindeutet, dass der Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich die durch NHS-Wartezeiten verdrängte Nachfrage absorbiert. Chemotherapieaufnahmen stiegen im zweiten Quartal 2025 im Jahresvergleich um 2 % auf 18.540 Behandlungen, ein Signal dafür, dass onkologische Behandlungspfade ein spezifischer Druckpunkt sind, der die versicherte Inanspruchnahme antreibt[2]Private Healthcare Information Network, „PHIN Aktualisierung des privaten Marktes: Dezember 2025 Vereinigtes Königreich”, Private Healthcare Information Network, phin.org.uk. Diagnostische Wartelisten erreichten im April 2025 1,7 Millionen Menschen, wobei 21,2 % sechs Wochen oder länger warteten, was umfassende Policen, die Bildgebungs- und Endoskopiezugang bündeln, in den Vordergrund des Produktdesigns im Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich rückt.

Ausweitung arbeitgeberfinanzierter Gesundheitsleistungen nach COVID-19

Arbeitgeberfinanzierte Gruppenversicherungen deckten 2023 4,7 Millionen Menschen ab, den höchsten Stand seit mehr als 30 Jahren in den Aufzeichnungen des Gesamtverbands der britischen Versicherer, und sind der mit Abstand größte Wachstumstreiber im Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich. Betriebliche Leistungsansprüche stiegen 2023 im Jahresvergleich um 26 % auf 1,3 Millionen, wobei 2,27 Milliarden GBP (3,05 Milliarden USD) ausgezahlt wurden, was unterstreicht, dass Arbeitgeber echte Nutzung finanzieren und keine symbolischen Leistungen anbieten. Arbeitgeber schätzen die Reduzierung von Krankheitsausfällen, wobei Daten des Gesamtverbands der britischen Versicherer darauf hindeuten, dass jährlich 14 Millionen verlorene Arbeitstage verhindert werden, ein Produktivitätseffekt, der die fortgesetzten Prämienbudgets im Jahr 2026 unterstützt. Die Beibehaltung der günstigen steuerlichen Behandlung der Gehaltsumwandlung im Haushaltsplan vom November 2025 bietet mehrjährige Planungssicherheit für betriebliche Leistungsstrategien und unterstützt eine breitere Mitarbeiterbeteiligung, was die adressierbare Basis für den Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich erweitert. Da KMU durch digitales Onboarding vereinfachte Gruppenprodukte übernehmen, ergänzen Vertriebsgewinne im Segment kleiner Arbeitgeber die Verlängerungen bei Großunternehmen und erhalten eine vielfältige Nachfragepipeline im Jahr 2026.

Alternde Bevölkerung und Prävalenz chronischer Erkrankungen

Die Bevölkerung des Vereinigten Königreichs erreichte Mitte 2025 69,5 Millionen, wobei die Bevölkerung ab 65 Jahren landesweit jährlich um 1,8–2,0 % wächst, ein Alterungstrend, der das Inanspruchnahmerisiko erhöht und die Nachfrage nach ergänzender Absicherung im Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich stärkt[3]Amt für nationale Statistik, „Gesundheitskonten des Vereinigten Königreichs: 2023 und 2024”, Amt für nationale Statistik, ons.gov.uk. Das Ministerium für Gesundheit und Soziales nennt 17 Millionen Erwachsene in England mit mindestens einer Langzeiterkrankung, die jährlich Akutversorgungskosten von 23 Milliarden GBP (30,94 Milliarden USD) verursachen, eine Belastung, die die NHS-Kapazitäten strapaziert und Haushalte dazu veranlasst, für einen schnelleren Zugang zu Spezialisten private Versorgung zu suchen[4]Schatzamt Ihrer Majestät, „Haushalt 2025 – Politische Kostenschätzungen”, Schatzamt Ihrer Majestät, assets.publishing.service.gov.uk. Der Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich richtet Produkte auf Frühinterventionspfade und Spezialdiagnostik aus, die dazu beitragen, akute Exazerbationen bei Hochbedarfskohorten zu verlangsamen, was mit den Nachfragemustern älterer Bevölkerungsgruppen übereinstimmt. Es wird erwartet, dass der öffentliche Haushaltsdruck anhaltend bleibt, wobei politische Papiere das langfristige Wachstum der Gesundheits- und Langzeitpflegeausgaben als Anteil am Bruttoinlandsprodukt in den kommenden Jahrzehnten bekräftigen, was einen anhaltenden Druck für ergänzende private Absicherung im Jahr 2026 und darüber hinaus impliziert. Diese strukturellen Kräfte halten chronische Erkrankungen und eine alternde Bevölkerung im Mittelpunkt der Wachstumsdiskussionen im Gesundheits- und Krankenversicherungsmarkt des Vereinigten Königreichs.

Rasante Verbreitung digital-first, App-basierter Policenverwaltung

Der 10-Jahres-Gesundheitsplan verpflichtet sich, die NHS-App bis 2028 zur vollständigen Anlaufstelle zu machen, und schreibt vor, dass 70 % der planbaren Termine bis März 2026 digital einsehbar sein sollen, was digitale Basiserwartungen setzt, die private Versicherer durch reibungslose mobile Nutzererlebnisse im Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich erfüllen. Die NHS-Betriebsanleitung für 2025/26 erfordert den universellen Rollout zentraler digitaler Funktionen wie Zugang zu Patientenakten, Online-Konsultationen, Terminverwaltung und Rezepte über die NHS-App, was einen entscheidenden Wandel im Verbraucherverhalten signalisiert, den private Policen durch reibungslose Leistungsabwicklung, Vorabgenehmigung und virtuellen Hausarztzugang nutzen. Die Nutzung der Online-Terminbuchung stieg von 6,8 % im Jahr 2015 auf 41 % im Jahr 2024, was den Schwenk zu App-basiertem Engagement und Self-Service über den gesamten Versicherungslebenszyklus unterstützt. Daten der Finanzmarktaufsichtsbehörde bestätigen, dass Gesundheitskassenpläne im Jahr 2024 69 % der Prämien als Leistungen ausgezahlt haben, ein Ergebnis, das mit den Digitalisierungsvorteilen bei der Leistungsabwicklung und dem Geldtransfer übereinstimmt und den wahrgenommenen Mehrwert stärkt. Im Jahr 2026 verankern diese digitalen Basisstandards die Produktdifferenzierung im Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich durch schnelleren Service, transparente Deckung und bequeme Versorgungsnavigation.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prämieninflation übertrifft Lohnwachstum | -0.7% | National, stärkere Auswirkung auf Einzelkäufer und KMU | Kurzfristig (≤ 2 Jahre) |

| Marktkonsolidierung reduziert die Auswahl | -0.4% | National, mit den vier größten Anbietern bei einem geschätzten kombinierten Anteil von 70 % | Langfristig (≥ 4 Jahre) |

| Geplante NHS-Reformen dämpfen den wahrgenommenen Bedarf an privater Krankenversicherung | -0.5% | Hauptsächlich England, mit Zielen zur Verbesserung der 18-Wochen-Leistung | Langfristig (≥ 4 Jahre) |

| Datenschutzbeschränkungen bei der Risikozeichnung mittels Wearables | -0.2% | National, begrenzt durch die britische Datenschutzgrundverordnung und die Verbraucherschutzpflicht der Finanzmarktaufsichtsbehörde | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prämieninflation übertrifft das Lohnwachstum

Die Gesundheitskonten des Amts für nationale Statistik zeigen, dass die Ausgaben für freiwillige Krankenversicherungen im Jahr 2023 real um 2,4 % gestiegen sind, während die realen Leistungskosten um 12,3 % gestiegen sind, was bedeutet, dass die Versicherer in diesem Zeitraum einen Großteil der medizinischen Inflation absorbiert haben, anstatt die Prämien vollständig anzupassen. Der Gesamtverband der britischen Versicherer meldete Rekordleistungsauszahlungen von 3,57 Milliarden GBP (4,80 Milliarden USD) im Jahr 2023, ein Anstieg von 21 % gegenüber 2022, was die Wahrscheinlichkeit von Prämienkorrekturmaßnahmen erhöht, die die Erschwinglichkeit für Haushalte und KMU im Jahr 2026 belasten können. Einzelne Versicherungsnehmer sind am stärksten exponiert, da adverse Selektion das Risiko konzentriert: Gesündere Mitglieder kündigen, während ältere oder kränkere Mitglieder den Versicherungsschutz behalten. Arbeitgeber stehen auch vor schwierigeren Verlängerungsgesprächen, wenn zweistellige Erhöhungen auf Budgetgrenzen treffen, was zu Designänderungen, höheren Selbstbehalten oder größeren Mitarbeiterbeiträgen führen kann. Der Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich balanciert daher starke Nachfrage mit Preissensitivität, und die Erschwinglichkeit bleibt im Jahr 2026 ein kurzfristiger Reibungspunkt.

Geplante NHS-Reformen dämpfen den wahrgenommenen Bedarf an privater Krankenversicherung

Der 10-Jahres-Gesundheitsplan für England zielt darauf ab, den 18-Wochen-Standard für planbare Eingriffe bis März 2026 auf 65 % wiederherzustellen und letztendlich 92 % anzustreben, was, wenn erreicht, den wahrgenommenen Bedarf an paralleler privater Absicherung im Laufe der Zeit verringern könnte. Der Plan fordert NHS-Organisationen auf, im Jahr 2025/26 Produktivitätsverbesserungen von 4 % zu erzielen, mit anhaltenden Gewinnen danach, sowie die NHS-App als primäre digitale Anlaufstelle zu vertiefen, was den Zugang und den Komfort verbessern kann. Die Umsetzung erstreckt sich bis 2035 in Phasen, was dem Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich Zeit gibt, sich in der Zwischenzeit auszudehnen, doch ein stetiger Fortschritt könnte das Nachfragegefälle allmählich verringern. Haushaltsprognosen zeigen, dass die Gesundheitsausgaben einen wachsenden Anteil der laufenden öffentlichen Ausgaben über die Legislaturperiode einnehmen, was den Umfang der erforderlichen Anstrengungen zur Erzielung nachhaltiger Verbesserungen unterstreicht. Verhaltensbeharrlichkeit spielt ebenfalls eine Rolle, da Arbeitgeber und Familien, die eine private Krankenversicherung abschließen, diese oft behalten, selbst wenn sich die NHS-Serviceniveaus verbessern, was die potenzielle Substitution im Jahr 2026 begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Policentyp: Unternehmensversicherungsprogramme treiben die Marktdominanz voran

Gruppen- und Unternehmensversicherungen machten 67,56 % des Anteils im Jahr 2025 aus und deckten 2023 4,7 Millionen Menschen ab, was diesem Segment die größte Einschreibungsbasis im Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich verleiht. Große Arbeitgeber mit 250 oder mehr Mitarbeitern betrachten private Absicherung in wettbewerbsintensiven Branchen als Talentnotwendigkeit und als Anker für Verlängerungsstabilität im Jahr 2026. Betriebliche Leistungsansprüche erreichten 2023 1,3 Millionen mit Auszahlungen von 2,27 Milliarden GBP (3,05 Milliarden USD), ein Ausmaß, das echte Inanspruchnahme und keine latente Nutzung widerspiegelt. Die Risikoverteilung über Belegschaften hinweg unterstützt reichhaltigere Leistungen zu wettbewerbsfähigen Stückkosten im Vergleich zu individuell gezeichneten Policen. Der Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich profitiert auch von mehrjährigen Unternehmensplanungszyklen, die die Nachfrage über wirtschaftliche Bedingungen hinweg glätten.

Einzelpolicen hielten 32,44 % des Anteils im Jahr 2025 und werden voraussichtlich der am schnellsten wachsende Policentyp mit einer CAGR von 6,48 % bis 2031 sein, unterstützt durch digital ermöglichte Verkäufe und das Bewusstsein für Gehaltsumwandlung. Der Käufermix bei Einzelpolicen umfasst selbstständige Fachleute, Rentner, die den NHS-Zugang ergänzen, und Mitarbeiter ohne Gruppenleistungen, die bereit sind, sich durch steuereffiziente Mechanismen selbst zu finanzieren. Digitale Vergleichsportale komprimieren Such- und Akquisitionskosten und verbessern dadurch die Preistransparenz und Konversionsraten. Da der Inflationsdruck für Haushalte nachlässt, verbessert sich die Zahlungsbereitschaft für schnellere Diagnostik und Facharzt-Zugang im Jahr 2026. Diese Bedingungen erweitern den Kundenstamm für den Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich, da Einzelversicherungen das Gruppenwachstum ergänzen.

Nach Deckungsart: Umfassende Pläne dominieren, Gesundheitskassenpläne beschleunigen sich

Umfassende stationäre und ambulante Policen hielten 61,86 % des Anteils im Jahr 2025 und bedienen Mitglieder, die einen breiten Diagnosezugang, Facharztauswahl, Pfade für psychische Gesundheit und chirurgische Deckung suchen, was hohe Einnahmen pro Mitglied im Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich aufrechterhält. Das Private Healthcare Information Network verzeichnete versicherungsfinanzierte Aufnahmen von 163.680 im zweiten Quartal 2025 und nannte einen Anstieg der Chemotherapieaufnahmen um 2 % im Jahresvergleich auf 18.540, ein Trend, der den Bedarf an robusten onkologischen Leistungen unterstreicht. Diese Policen umfassen auch verbesserten Bildgebungszugang und postoperative Rehabilitation, die angesichts der anhaltenden NHS-Wartezeiten im Jahr 2026 geschätzt werden. Anbieter und Versicherer richten Netzwerkstrategien auf Standortdichte und Spezialisierung aus, um den Mitgliederzugang zu optimieren. Der Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich positioniert umfassende Deckung weiterhin als Maßstab für vollständige private Versorgungspfade.

Gesundheitskassenpläne werden voraussichtlich bis 2031 mit einer CAGR von 7,03 % wachsen, unterstützt durch Wertmessungen der Finanzmarktaufsichtsbehörde, die zeigen, dass 69 % der Prämien im Jahr 2024 als Leistungen zurückgezahlt wurden, und durch niedrige monatliche Prämien im Bereich von 10–30 GBP (13,45–40,36 USD), die budgetbewusste Verbraucher ansprechen. Leistungsprozesse sind einfach und schnell, was positive Mundpropaganda und Kundenbindung aufbaut. Nur stationäre Kernpolicen mit einem Jahrespreis von 600–1.200 GBP (807,31–1.614,60 USD) bieten katastrophalen Schutz zu niedrigeren Kosten für Haushalte, die finanzielle Sicherheit priorisieren. Zahn- und Spezialversicherungen adressieren den eingeschränkten NHS-Zugang, während eigenständige virtuelle Hausarzt-Abonnements zu 5–15 GBP (6,72–20,18 USD) pro Monat Einstiegspunkte mit geringer Bindung bieten. Die Größe des Gesundheits- und Krankenversicherungsmarktes im Vereinigten Königreich für Gesundheitskassenpläne wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,03 % wachsen, was ihre Rolle als Einstiegspunkte für umfassenderen Schutz stärkt.

Nach Vertriebskanal: Digitale Plattformen stören die Makler-Dominanz

Makler und unabhängige Finanzberater hielten 55,45 % des Anteils im Jahr 2025, was auf gefestigte Unternehmensbeziehungen und Fachkenntnisse zurückzuführen ist, die für die Beschaffung großer Versicherungsprogramme im Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich weiterhin unverzichtbar sind. Provisionsbasierte Vergütung rund um Gruppenplatzierungen stützt die Maklerökonomie bei der Verlängerung, während einige große Käufer zu honorarbasierten Engagements wechseln, um Beratung zu trennen. Komplexe Leistungsdesigns und Arbeitgeber mit mehreren Standorten schätzen weiterhin die menschliche Vermittlung im Jahr 2026. Beratungsbeziehungen steuern auch die Programmverwaltung und den Return on Investment, was die Bindung an den Maklerkanal stärkt. Diese Grundlage unterstützt die Gesundheits- und Krankenversicherungsbranche im Vereinigten Königreich, während digitale Kanäle skalieren.

Online-Vergleichsportale und Insurtech-Plattformen sind der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 7,84 %, der von den Präferenzen digital-nativer Käufer und niedrigeren Akquisitionskosten profitiert, wenn Angebote standardisiert und sofort über Anbieter hinweg vergleichbar sind. Junge Fachleute akzeptieren Self-Service-Onboarding im Austausch für transparente Preisgestaltung und Komfort. Direktvertriebskanäle machen rund 23 % des Anteils aus, ergänzen das Wachstum der Vergleichsportale und geben Versicherern die Kontrolle über die Kundenreise, reduzieren Provisionslasten und ermöglichen schärfere Preisgestaltung. Bancassurance- und Affinitätspartnerschaften bieten Zugang zu Bank- und Mitgliedsorganisationen mit relevanten Profilen. Der Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich passt sich an ein hybrides Vertriebsmodell an, bei dem Makler, Direktkanäle und Vergleichsportale jeweils unterschiedliche Rollen über Segmentbedürfnisse hinweg spielen.

Nach Endnutzer: Großunternehmen führen, Einzelpersonen und KMU beschleunigen sich

Großunternehmen hielten 47,02 % des Endnutzeranteils im Jahr 2025 und verankerten eine installierte Deckung von 4,7 Millionen Menschen im Jahr 2023, was ihren Status als zentralen Nachfragepfeiler im Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich stärkt. Führende Branchen umfassen Finanzdienstleistungen, Technologie, Pharmazeutika und professionelle Dienstleistungen. Erfahrungsbasierte Preisgestaltung belohnt Arbeitgeber mit günstigen Leistungshistorien und unterstützt die langfristige Leistungsplanung. Analysen des Gesamtverbands der britischen Versicherer zeigen, dass Gesundheits- und Schutzversicherungen jährlich 14 Millionen Krankheitstage verhindern, was 12.500 Vollzeitbeschäftigten entspricht, was Leistungsbudgetentscheidungen beeinflusst. Im Jahr 2026 priorisieren Arbeitgeber weiterhin die Absicherung als Teil der Gesamtvergütungsnarrative und Geschäftskontinuitätspläne.

Einzelpersonen und Familien werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 6,11 % bis 2031, da digitale Tools die Akquisitionsreibung reduzieren und das Bewusstsein für Gehaltsumwandlung die effektiven Steuersätze für Steuerzahler mit höherem Steuersatz senkt. Gesundheitskassenpläne zu 10–30 GBP (13,45–40,36 USD) pro Monat erweitern die Beteiligung für kostenbewusste Käufer, die Mehrwert ohne Zeichnungshürden wünschen. Das KMU-Segment, geschätzt auf 24–26 % des Endnutzeranteils im Jahr 2025, ist eine Wachstumsgrenze, da Insurtech-Plattformen die Einschreibung, Gehaltsabrechnungsintegration und mobile Verwaltung für Unternehmen mit 10–249 Mitarbeitern automatisieren. Gehaltsumwandlungsmodelle ermöglichen es KMU, den Zugang zu erleichtern, ohne die volle Prämienbelastung zu tragen. Der Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich verwendet Produktstufen, um jedem Endnutzerprofil zu dienen und die Leistungstiefe mit Preispunkten und digitalen Präferenzen in Einklang zu bringen.

Geografische Analyse

England machte 82,29 % des regionalen Anteils im Jahr 2025 aus, was die Bevölkerungskonzentration und die Dichte privater Krankenhäuser als Haupttreiber der Nachfrage im Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich widerspiegelt. Groß-London verzeichnete im zweiten Quartal 2025 61.355 versicherungsfinanzierte Aufnahmen und repräsentierte 37,5 % der gesamten versicherungsfinanzierten Aktivität im Vereinigten Königreich, was seinen 13-prozentigen Anteil an der nationalen Bevölkerung bei weitem übersteigt und Londons einzigartige Rolle bei der versicherten Inanspruchnahme unterstreicht. NHS England meldete 7,39 Millionen Behandlungspfade, die auf eine Behandlung warten, und eine Einhaltungsquote von 59,7 % beim 18-Wochen-Standard im April 2025, was Haushalte und Arbeitgeber unter Druck setzt, schnellere private Versorgungspfade zu sichern. Das Private Healthcare Information Network verzeichnete 206.465 gesamte private Aufnahmen in England im zweiten Quartal 2025, mit einem leichten Rückgang im Jahresvergleich, doch versicherungsfinanzierte Volumina blieben stabil auf einem hohen Niveau. England machte 82,29 % des Gesundheits- und Krankenversicherungsmarktes im Vereinigten Königreich im Jahr 2025 aus, was eng mit seinem Anteil an der Gesamtbevölkerung des Vereinigten Königreichs übereinstimmt.

Schottland hält einen geschätzten Anteil von 6–7 % im Jahr 2025 und verzeichnete im zweiten Quartal 2025 13.455 gesamte private Aufnahmen, ein Anstieg von 3 % im Jahresvergleich, der im Gegensatz zum Rückgang in England steht und lokale Nachfrageresilienz widerspiegelt. Versicherungsfinanzierte Aufnahmen in Schottland stiegen im zweiten Quartal 2025 um 3 % auf 7.290, was auf stetige Durchdringungsgewinne von einer niedrigeren Basis aus hindeutet. Das mittlere Alter der Nation erreichte Mitte 2024 42,8 Jahre, gleichauf mit Wales als ältestes im Vereinigten Königreich, was den Bedarf an schnellerem Zugang zu Diagnostik und Spezialisten unterstreicht. Die Infrastruktur ist in Glasgow und Edinburgh konzentriert, sodass Versicherer Netzwerke mit zugänglicher grenzüberschreitender Versorgung ausbalancieren, wo nötig. Der Anteil Schottlands wird voraussichtlich allmählich steigen, da Versicherer ältere Berufskohorten ansprechen und digitale Pfade den Zugangswiderstand reduzieren.

Wales macht rund 4–5 % des Anteils im Jahr 2025 aus, nahe seinem Bevölkerungsanteil, und verzeichnete im zweiten Quartal 2025 8.015 gesamte private Aufnahmen, einen Rückgang von 2 % im Jahresvergleich. Versicherungsfinanzierte Aufnahmen blieben stabil bei 3.465, was eine stabile versicherte Nachfrage anzeigt, selbst als die Selbstzahler-Nachfrage nachließ. Wales teilt mit Schottland ein mittleres Alter von 42,8 Jahren und eine begrenzte Verteilung privater Krankenhäuser über Cardiff und Swansea hinaus, obwohl die Nähe zu Bristol und Birmingham die Netzwerkbreite für versicherte Mitglieder unterstützt. Nordirland hält rund 3–4 % des Anteils im Jahr 2025, wird aber voraussichtlich am schnellsten mit einer CAGR von 5,96 % bis 2031 wachsen, unterstützt durch grenzüberschreitende Versorgungsoptionen und die Expansion der Versicherer in Belfasts wachsendem Zentrum für professionelle Dienstleistungen. Das mittlere Alter Nordirlands von 40,3 Jahren, das jüngste im Vereinigten Königreich, bietet eine Wachstumsbahn für die Zukunft, da der Versorgungsbedarf mit dem Alter steigt.

Wettbewerbslandschaft

Der Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich ist mäßig konzentriert, wobei Bupa, AXA Health, Aviva und VitalityHealth zusammen rund 70 % des Marktes ausmachen, während der breitere britische Versicherungssektor rund 350 von der Aufsichtsbehörde für Vorsorge und Auflösung für Solvenz- und Aufsichtsstandards beaufsichtigte zugelassene Unternehmen umfasst. Die Wettbewerbs- und Marktbehörde setzt weiterhin die Untersuchungsanordnung für den privaten Gesundheitsmarkt von 2014 durch und sicherte im Zeitraum 2024–25 Compliance-Pläne von drei Krankenhäusern und Transparenzmaßnahmen für 88 Berater, was die Preis- und Qualitätsinformationen für versicherte Patienten verbessert. Der Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich betont im Jahr 2026 digitale Nutzererlebnisse, Echtzeit-Genehmigungen und integrierte virtuelle Hausarztdienste als gängige Differenzierungsmerkmale.

VitalityHealths früher Schritt zur Integration von Wearable-Anreizen setzte einen Maßstab für Engagement-Programme, den Wettbewerber mit Wellness-Initiativen, die mit Aktivität und Prävention verknüpft sind, nachgeahmt haben, was verhaltensgebundene Leistungen im Jahr 2026 zu einem gemeinsamen Merkmal macht. Versicherer setzen proprietäre mobile Apps ein, die Policenverwaltung, Telemedizin und Leistungseinreichung mit Foto-Uploads integrieren, was mit dem digitalen NHS-Mandat übereinstimmt und Erwartungen an schnellen, transparenten Service prägt. Vertriebsstrategien balancieren die Makler-Stärke in Unternehmensversicherungsprogrammen mit Direktvertriebsfähigkeiten und Vergleichsportal-Partnerschaften, um digital-native Käufer effizient zu erreichen. Der Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich investiert weiterhin in Automatisierung, um die Betriebskostenquoten zu senken und eine nachhaltige Preisgestaltung ohne Einbußen bei der Servicequalität zu unterstützen, wie durch die Wertmessungen und Beschwerde-Trends der Finanzmarktaufsichtsbehörde angezeigt.

Chancen in weißen Flecken konzentrieren sich auf KMU-Gruppenversicherungen über digitales Onboarding, die Navigation chronischer Erkrankungen für die 17 Millionen Erwachsenen mit Langzeiterkrankungen und gezieltes Wachstum in Schottland, Wales und Nordirland, wo Unterversorgung Raum für Expansion bietet. Gesundheitskassenpläne, die voraussichtlich mit einer CAGR von 7,03 % wachsen werden, bieten erschwingliche Einstiegspunkte und fungieren als Akquisitionskanäle für Upgrades auf umfassende Deckung im Laufe der Zeit. Der Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich richtet daher seine langfristige Strategie auf Mehrkanal-Trichter, digital-first-Dienste und Arbeitgeberpartnerschaften aus, die Erschwinglichkeit und Versorgungsbreite ausbalancieren.

Branchenführer im Bereich Gesundheits- und Krankenversicherung im Vereinigten Königreich

Bupa

AXA Health

Aviva

VitalityHealth

WPA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Nexus schloss die Übernahme von Sure Insurance Services ab, einem Spezialisten für Medizintourismus-Versicherungen. Dies erweitert die Zeichnungskapazitäten von Nexus und stärkt sein Nischenproduktangebot auf mehreren Märkten, einschließlich des Vereinigten Königreichs.

- Oktober 2025: Die Finanzmarktaufsichtsbehörde veröffentlichte Wertmessungsdaten für allgemeine Versicherungen für 2024 und berichtete, dass Gesundheitskassenpläne 69 % der Prämien als Leistungsauszahlungen im Vergleich zu 72 % im Jahr 2023 ausgezahlt haben. Diese Daten verbessern die Markttransparenz durch die Bereitstellung gemeinsamer Wertindikatoren, einschließlich Leistungshäufigkeit, Annahmequoten, durchschnittlicher Auszahlungen und Beschwerdequoten bei Leistungen, was Verbrauchern ermöglicht, fundiertere Kaufentscheidungen zu treffen und den Wettbewerbsdruck rund um die Wertlieferung zu fördern. Die Finanzmarktaufsichtsbehörde kündigte Pläne für eine Überprüfung nach der Umsetzung der Wertmessungsregeln an, mit Ergebnissen, die für den Sommer 2026 erwartet werden.

- September 2025: Berkshire Hathaway Specialty Insurance führte neue Gruppenunfall- und Geschäftsreiseversicherungsprodukte auf dem britischen Markt ein, die traditionelle Deckung mit digitalen Gesundheitsdiensten wie 24/7 virtuellem Hausarztzugang und Notfallunterstützung kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich als alle privaten Krankenversicherungspolicen, Gesundheitskassenpläne und eigenständige Zahnversicherungen, die an Einzelpersonen, kleine Gruppen und Großunternehmen verkauft werden, gemessen an den verdienten Bruttoprämien in USD.

Ausschluss aus dem Umfang: Ausgaben des Nationalen Gesundheitsdienstes, Selbstzahler-Arztgebühren, Schwerkrankheitsreiter und reine Unfallpolicen liegen außerhalb dieses Marktes.

Segmentierungsübersicht

- Nach Policentyp

- Einzelpolicen

- Gruppen- / Unternehmensversicherungen

- Nach Deckungsart

- Nur stationär (Kern)

- Umfassend (stationär und ambulant)

- Gesundheitskassenpläne

- Zahn- und Spezialversicherungen

- Sonstige/Aufkommende (z. B. virtueller Hausarztzugang, Wellness-Pläne)

- Nach Vertriebskanal

- Makler und unabhängige Finanzberater

- Direktvertrieb (Versicherer)

- Bancassurance und Affinitätspartnerschaften

- Online-Vergleichsportale / Insurtech-Plattformen

- Nach Endnutzer

- Einzelpersonen und Familien

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Region (Vereinigtes Königreich)

- England

- Schottland

- Wales

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen mit Maklern, Personalverantwortlichen für Leistungen, Aktuaren bei führenden Versicherern und unabhängigen Finanzberatern in England, Schottland, Wales und Nordirland. Ihre Erkenntnisse zu durchschnittlichen Gruppenprämienerhöhungen, steigender Durchdringung von Gesundheitskassenplänen und Arbeitgeber-Ausschreibungszyklen überbrückten die durch Schreibtischrecherche hinterlassenen Informationslücken und leiteten die endgültigen Annahmen.

Schreibtischrecherche

Mordor-Analysten begannen mit seriösen offenen Quellen wie den Familienausgabentabellen des Amts für nationale Statistik, der Finanzlebensumfrage der Finanzmarktaufsichtsbehörde, den Aufnahmedaten des Private Healthcare Information Network, den Prämienstatistiken des Gesamtverbands der britischen Versicherer und den OECD-Gesundheitskonten. Unternehmenseinreichungen und Investorenpräsentationen lieferten Preis- und Nutzungsdetails, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva Versicherer-Umsatzaufteilungen lieferten.

Fachzeitschriften, parlamentarische Briefings und Patentaktivitäten auf Telegesundheitsplattformen halfen uns, aufkommende Leistungsdesigns und Kostentrends zu verfolgen.

Diese Liste ist illustrativ; viele weitere öffentliche und proprietäre Referenzen wurden zur Validierung und Klärung herangezogen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion der verdienten Prämien wurde aus den Steuerdaten der Steuerbehörde zu arbeitgeberfinanzierten Leistungen, den versicherungsfinanzierten Aufnahmequoten des Private Healthcare Information Network und der Pro-Kopf-Durchdringung privater Krankenversicherungen erstellt. Ausgewählte Bottom-up-Überprüfungen, bei denen Stichproben von Durchschnittsprämien mit offengelegten Policenzahlen multipliziert wurden, dienten als Leitplanken vor der Abstimmung. Zu den Schlüsselvariablen gehören: Anzahl der Erwachsenen mit privater Krankenversicherung, durchschnittliche Unternehmens-Prämieninflation, NHS-Wartelistenrückstand, Aufnahme von Zahnplänen und Leistungsquoten von Gesundheitskassenplänen. Multivariate Regression verankert die Prognose, mit Szenarioanalyse, die auf die Geschwindigkeit der NHS-Rückstandsbereinigung angewendet wird. Verbleibende Lücken in Bottom-up-Schätzungen werden anteilig über Produktlinien basierend auf dem historischen Mix verteilt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine mehrschichtige Analysten-Überprüfung, Varianzprüfungen gegen Trendserien des Gesamtverbands der britischen Versicherer und des Amts für nationale Statistik sowie Peer-Audits. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie regulatorische Steueränderungen lösen Zwischenmodellaktualisierungen aus. Vor der Lieferung führt ein Analyst das Modell erneut aus, um sicherzustellen, dass Kunden unsere neueste Einschätzung erhalten.

Warum Mordors Basislinie für Gesundheits- und Krankenversicherungen im Vereinigten Königreich Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Einnahmequellen einbeziehen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder Modelle in ungleichmäßigen Abständen aktualisieren.

Wichtige Lückenursachen ergeben sich aus der Umfangsbreite, dem Umgang mit öffentlichen Ausgaben und den Annahmen zur Prämieninflation. Mordors disziplinierter Ausschluss von NHS-Ausgaben, die Verwendung von verdienten statt geschriebenen Prämien und die jährliche Aktualisierung machen unsere Basislinie zur verlässlichen Wahl für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Lücke |

|---|---|---|

| 11,03 Mrd. USD (2025) | ||

| 266,4 Mrd. USD (2022) | Globale Unternehmensberatung A | Umfasst NHS-Gesundheitsausgaben und Langzeitpflegeausgaben und wendet durchschnittliche Gesundheitsinflation anstelle produktspezifischer Prämien an. |

| 290,9 Mrd. USD (2024) | Branchenverband B | Vermischt obligatorische Nationalversicherung mit privaten Prämien und verwendet breite jährliche Devisendurchschnitte, die USD-Zahlen übertreiben. |

| 64,3 Mrd. USD (2024) | Regionale Unternehmensberatung C | Fügt Schwerkrankheits- und lebensgebundene Reiter hinzu und geht von einer vollständigen Policennutzung über gemeldete Mitgliedschaften hinaus aus. |

Zusammenfassend lässt sich sagen, dass, während andere Verlage Definitionen erweitern oder einengen, unser sorgfältig abgegrenzter Umfang, transparente Variablen und häufige Aktualisierungen eine ausgewogene, nachvollziehbare Basislinie bieten, die Kunden replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie sind die Wachstumsaussichten des Gesundheits- und Krankenversicherungsmarktes im Vereinigten Königreich bis 2031?

Der Markt hat im Jahr 2026 einen Wert von 11,57 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 4,86 % einen Wert von 14,66 Milliarden USD erreichen.

Welcher Policentyp führt und welcher wächst am schnellsten im Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich?

Gruppen- und Unternehmensversicherungen führen mit einem Anteil von 67,56 % im Jahr 2025, während Einzelpolicen voraussichtlich bis 2031 mit einer CAGR von 6,48 % wachsen werden.

Wie beeinflussen NHS-Wartelisten den Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich?

Mit 7,39 Millionen Behandlungspfaden und nur 59,7 %, die bis April 2025 innerhalb von 18 Wochen behandelt wurden, drängen verlängerte Wartezeiten Haushalte und Arbeitgeber zu privater Absicherung für schnelleren Zugang.

Welche Deckungsarten sind für Käufer im Jahr 2026 am attraktivsten?

Umfassende stationäre und ambulante Policen halten einen Anteil von 61,86 % für breiten Schutz, während Gesundheitskassenpläne mit einer CAGR von 7,03 % als kostengünstige, zugängliche Optionen prognostiziert werden.

Welche regionalen Trends prägen den Gesundheits- und Krankenversicherungsmarkt im Vereinigten Königreich?

England hält aufgrund von Bevölkerung und Infrastrukturumfang einen Anteil von 82,29 %, während Nordirland die schnellste prognostizierte CAGR von 5,96 % bis 2031 aufweist.

Wie verändern digitale Tools die Kundenerwartungen in diesem Bereich?

Die NHS-App zielt darauf ab, dass 70 % der planbaren Termine bis März 2026 digital einsehbar sind, und Versicherer spiegeln dies mit mobiler Policenverwaltung, virtuellem Hausarztzugang und Echtzeit-Leistungsabwicklung wider.

Seite zuletzt aktualisiert am: