Größe und Marktanteil des saudi-arabischen Kfz-Versicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

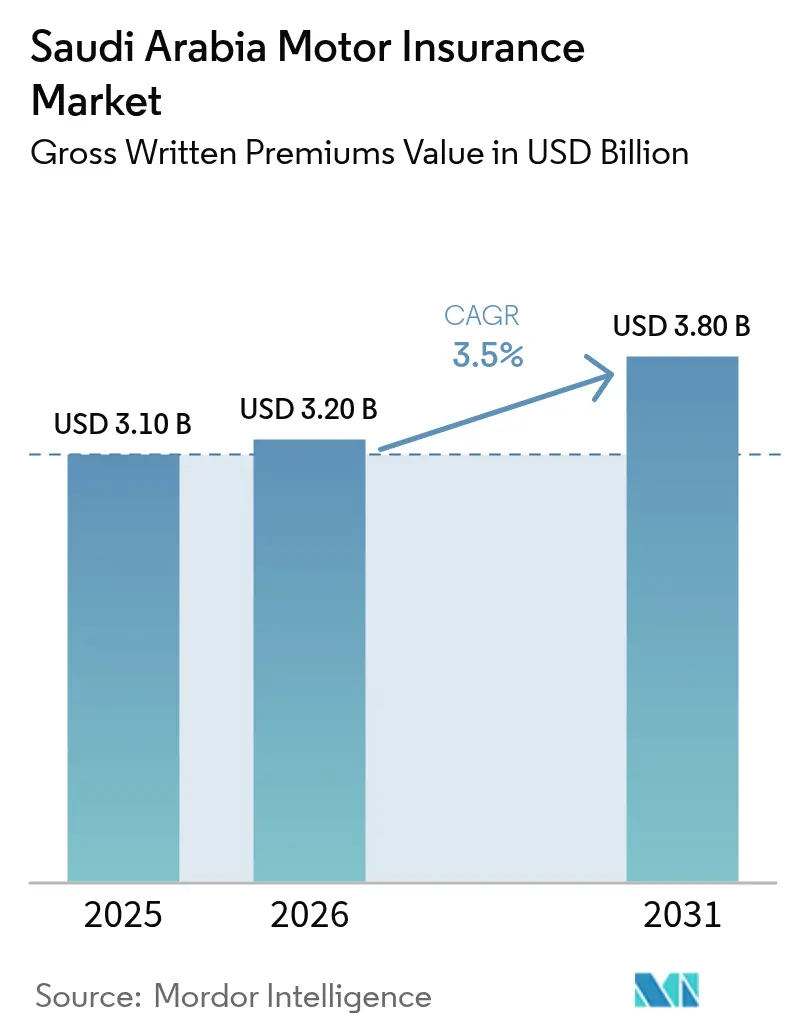

| Marktgröße im Basisjahr (2025) | 3.10 Milliarden US-Dollar |

| Marktgröße (2026) | 3.20 Milliarden US-Dollar |

| Marktgröße (2031) | 3.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Kfz-Versicherungsmarktes von Mordor Intelligence

Die Größe des saudi-arabischen Kfz-Versicherungsmarktes gemessen an den gebuchten Bruttoprämien wird für 2025 auf 3,10 Milliarden USD, für 2026 auf 3,20 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,80 Milliarden USD erreichen, was einer CAGR von 3,5 % von 2026 bis 2031 entspricht.

Die Wachstumsdynamik wird durch eine strengere elektronische Durchsetzung der Pflichtversicherung, geänderte Vollkaskoregeln, die den Kreis der versicherten Fahrer erweitern, eine anhaltende Verlagerung hin zu aggregatorgeführtem Vertrieb sowie eine schnellere digitale Schadensabwicklung gestützt, die die Kundenbindung verbessert und Verluste reduziert. Regulatorische Änderungen haben eine obligatorische lokale Rückversicherungsabtretung von 30 % sowie eine strengere Aufsicht eingeführt, was die Kapitalresilienz und die Zeichnungsdisziplin stärkt, aber auch die Betriebskosten für mittelgroße Versicherer erhöht. Die digitale Erstausstellung über lizenzierte Aggregatoren nimmt zu, was die Akquisitionskosten für große Marktteilnehmer senkt und gleichzeitig Preistransparenz schafft, die unrentablen Wettbewerb im Bereich der Haftpflichtversicherung gegenüber Dritten eindämmt. Die von Najm angeführte und mit standardisierter Schadenbewertung integrierte Digitalisierung der Schadenbearbeitung hat die Bearbeitungszeiten verkürzt und die Schadenregulierungskosten gesenkt, was den Schwenk weg von der stark kommoditisierten Haftpflichtversicherung hin zu Vollkasko- und telematikgestützten Produkten unterstützt[1]Najm Corporate Communications, "Najm-Dienste und digitale Schadenabwicklung," Najm für Versicherungsdienstleistungen, najm.sa. Konsolidierung und Upgrades des Betriebsmodells signalisieren einen Markt, der sich auf risikobasierte Kapitalregeln im Jahr 2027 vorbereitet und die Produktgestaltung an regulatorischen Absichten und Verbrauchererwartungen ausrichtet.

Wichtigste Erkenntnisse des Berichts

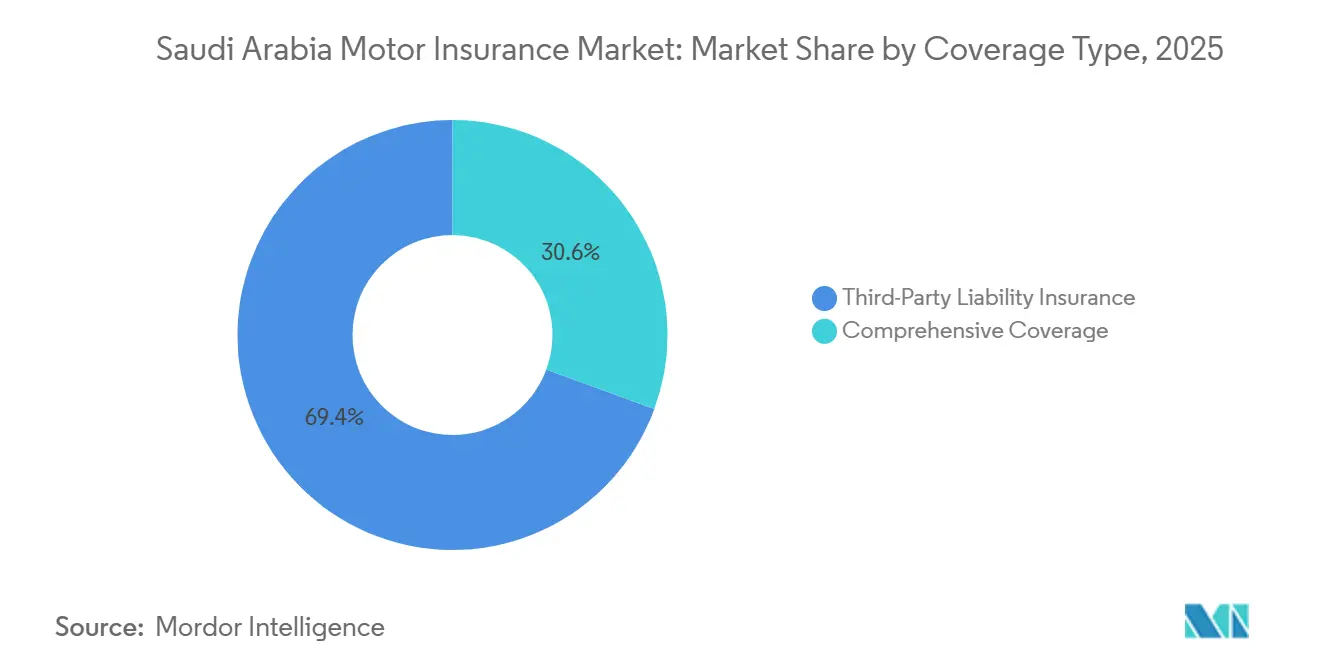

- Nach Deckungsart hielt die Haftpflichtversicherung gegenüber Dritten im Jahr 2025 einen Marktanteil von 69,4 % am saudi-arabischen Kfz-Versicherungsmarkt, während die Vollkaskoversicherung bis 2031 voraussichtlich mit einer CAGR von 9,7 % wachsen wird.

- Nach Vertriebskanal erfassten Aggregatoren und Vergleichsportale im Jahr 2025 74,4 % der privaten Kfz-Versicherungsabschlüsse, und eingebettete Versicherungen bzw. Plattformpartnerschaften werden bis 2031 voraussichtlich mit einer CAGR von 13,9 % wachsen.

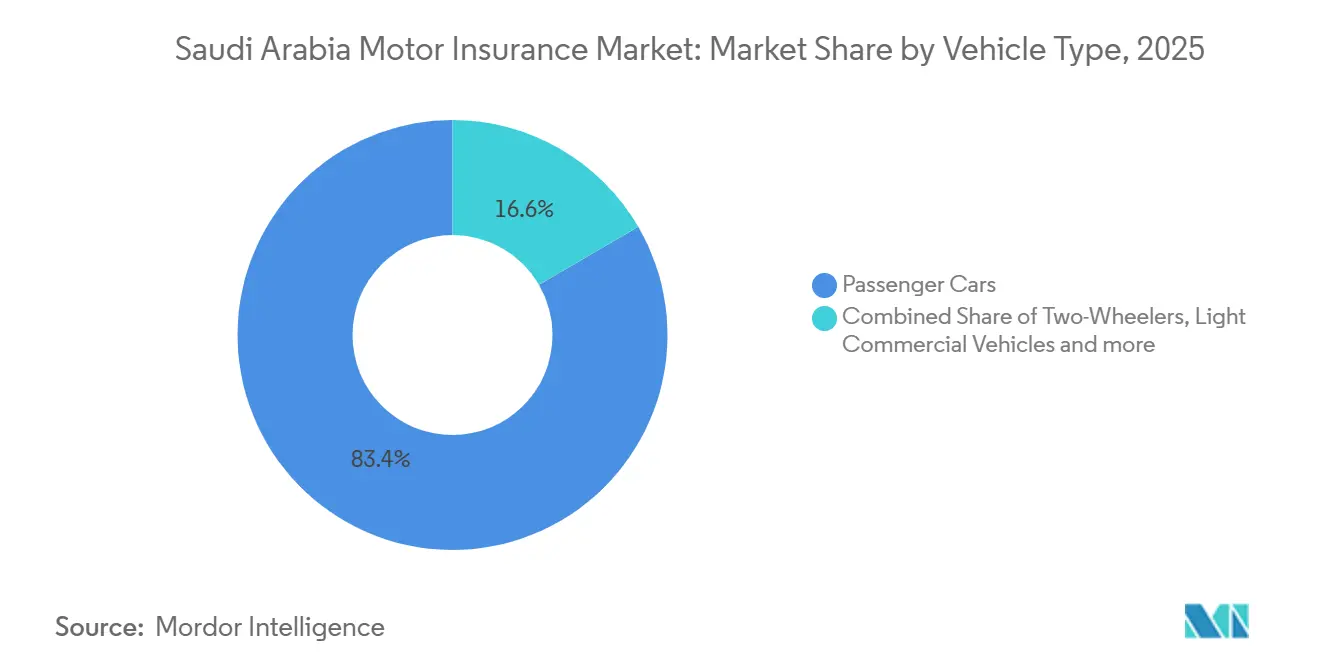

- Nach Fahrzeugtyp entfielen im Jahr 2025 83,38 % auf Personenkraftwagen, die bis 2031 mit einer CAGR von 7,4 % wachsen.

- Nach Fahrzeugalter hielten Gebrauchtfahrzeuge im Jahr 2025 einen Anteil von 57,4 %, während Neufahrzeuge bis 2031 mit einer CAGR von 8,2 % wachsen sollen.

- Nach Geografie entfiel auf die Zentralregion zusammen ein Anteil von 34,35 % im Jahr 2025, und für die Westregion wird bis 2031 eine CAGR von 7,16 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum saudi-arabischen Kfz-Versicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektronische Überwachung nicht versicherter Fahrzeuge steigert die Compliance | +0.8% | National, mit frühen Gewinnen in den Ballungsräumen Riad, Dschidda und Dammam | Kurzfristig (≤ 2 Jahre) |

| Erweiterte Vollkaskoregeln fördern Upgrades von der Haftpflichtversicherung | +1.1% | National, angeführt von der Zentral- und Westregion (Korridore Riad, Dschidda) | Mittelfristig (2–4 Jahre) |

| Robuste Fahrzeugverkäufe erweitern den versicherbaren Fahrzeugbestand | +0.7% | National, am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Aggregatorgeführter Vertrieb und eingebettete Partnerschaften skalieren die Ausstellung | +0.5% | National, verstärkt in digital reifen Städten | Kurzfristig (≤ 2 Jahre) |

| Digitalisierter Schadenbearbeitungsstapel verkürzt Bearbeitungszeiten und reduziert Reibungsverluste | +0.4% | National, mit dem höchsten Durchsatz in der Zentral- und Ostregion | Langfristig (≥ 4 Jahre) |

| Saudisierung von Vertriebsrollen verbessert Compliance und Upselling | +0.2% | National, mit Pilotprogrammen konzentriert in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektronische Überwachung nicht versicherter Fahrzeuge steigert Compliance und Policenvolumen ab 2026

Das elektronische Überwachungsprogramm Saudi-Arabiens kennzeichnet nicht versicherte Fahrzeuge durch regelmäßige Kennzeichenscans und sendet automatisierte Benachrichtigungen, was den versicherten Pool erweitert und die Policenerneuerungen stabilisiert hat, da die Versicherungscompliance in Großstädten zunimmt. Die Integration der Überwachungsergebnisse mit digitalen Regierungsdiensten reduziert den administrativen Verzug bei Policenaktualisierungen und -erneuerungen weiter. Die Kombination aus Durchsetzung und automatisierter Überprüfung hat die Verfallsraten gesenkt und pünktliche Erneuerungen in städtischen Korridoren gestärkt, in denen die Nutzung digitaler Dienste hoch ist. Versicherer berichten, dass Volumenzuwächse zunächst in Haftpflichtportfolios flossen, was später zu einem Schwenk hin zum Vollkasko-Upselling führte, als sich die Preisgestaltung in der Haftpflichtversicherung mit besserer Kapazitätsdisziplin zu normalisieren begann. Die daraus resultierende Verschiebung des Produktmix unterstützt den saudi-arabischen Kfz-Versicherungsmarkt, da mehr Kunden von reinem Pflichtschutz zu umfassenderem Eigenschadenschutz wechseln. Unterschiede in der Umsetzung bleiben je nach Region aufgrund der digitalen Durchdringung und der Durchsetzungsintensität bestehen, was gezielte Ansprache über Aggregatorkanäle ermöglicht.

Erweiterte Vollkaskoregeln fördern Upgrades von der Haftpflichtversicherung ab 2026

Im November 2023 geänderte Vollkaskoregeln erweiterten den Versicherungsschutz auf enge Verwandte und gesponserte Fahrer im Rahmen von Einzelpolicen, was das Wertversprechen für Mehrfahrerhaushalte verbessert und Upgrades von der Haftpflichtversicherung katalysiert. Die Regeländerung bewahrte auch die Anpassungsflexibilität für Firmenkunden, was die Flottenbestellung auf maßgeschneiderte Bedürfnisse ausgerichtet hält und gleichzeitig den Basisschutz für Einzelkunden erhöht. Die Klarstellung zum Leasing vom Februar 2025 stärkte den Wettbewerb bei der Beschaffung, indem mehrere Angebote vorgeschrieben wurden, was die Einführung eingebetteter Versicherungsabläufe am Point of Sale fördert und die Bindungsreibung für Leasingnehmer reduziert[2]Saudi Press Agency Staff, "Geänderte Vollkaskoregeln treten in Kraft," Saudi Press Agency, spa.gov.sa. Versicherer reagieren mit gestaffelten Produkten, die die Lücke zwischen Haftpflicht- und Vollkaskoversicherung überbrücken, was die Preissensitivität mindert und gleichzeitig den Eigenschadenschutz erweitert. Der kombinierte regulatorische Druck und die Produktinnovation untermauern einen gemessenen Anstieg der Vollkaskoadoption in einkommensstärkeren Korridoren, wo Fahrzeugwerte und Finanzierungsdurchdringung höher sind. Diese Konversionsdynamik unterstützt den saudi-arabischen Kfz-Versicherungsmarkt, da Käufer in Großstädten zu umfassenderem Schutz und familieninklusiven Policen wechseln.

Aggregatorgeführter Vertrieb und eingebettete Partnerschaften skalieren den Einzelhandelsabschluss

Lizenzierte Aggregatoren und Vergleichsportale sind zum dominanten Einzelhandelsvertriebsweg geworden, der Angebote mehrerer Versicherer bündelt und eine Echtzeit-Bindung mit automatisierter Datenübermittlung ermöglicht. Die führenden Plattformen sind direkt mit Versicherersystemen und digitalen Regierungsdiensten integriert, um Policenaktualisierungen zu bestätigen, was die Ausstellungszeit auf Minuten reduziert und die Akquisitionskosten für große Marktteilnehmer senkt. App-basierte Funktionen wie Policenvergleiche, Ratenoptionen und automatisierte Erneuerungserinnerungen verbessern die Konversion und halten Kunden in digitalen Ökosystemen, die von Versicherern und Regulierungsbehörden bevorzugt werden. Eingebettete Modelle bei Händlern, Kreditgebern und Verbraucherfinanz-Apps erweitern diese Reichweite, indem sie Kfz-Versicherungsschutz am Point of Fahrzeugfinanzierung oder -kauf platzieren, was die Produktauswahl mit der Kundenabsicht und den Anforderungen der Kreditgeber in Einklang bringt. Etablierte Anbieter bauen auch eigene digitale Agenturen auf, um Aggregatorökonomien zu internalisieren und die Preissetzungsmacht bei Erneuerungskohorten zu schützen. Die Beschleunigung des plattformbasierten Vertriebs stärkt Transparenz und Standardisierung bei der Policenausstellung, was nachhaltiges Wachstum im saudi-arabischen Kfz-Versicherungsmarkt unterstützt, da digital reife Kunden Aggregatorwege nutzen.

Digitalisierter Schadenbearbeitungsstapel verkürzt Bearbeitungszeiten und reduziert Reibungsverluste

Der digitalisierte Schadenbearbeitungsstapel, angeführt von Najm für die Unfallmeldung und integriert mit standardisierten Schadenbewertungsplattformen, komprimiert die Bearbeitungszeiten und reduziert manuelle Übergaben bei kleineren Vorfällen. Vor-Ort-Reaktion in Großstädten und elektronische Ausstellung von Unfallberichten ermöglichen eine schnellere Einreichung, während standardisierte Schätzungen die Interaktionen zwischen Werkstätten und Versicherern rationalisieren. Diese Verknüpfungen senken die Schadenregulierungskosten und verbessern das Kundenerlebnis, was die Erneuerungsneigung bei Vollkaskolinien steigert, wo Servicequalität die Kundenbindung antreibt. Partnerschaften zur Verbesserung des Datenaustauschs und der Technologiefähigkeiten haben die digitale Infrastruktur des Sektors gestärkt, was eine sichere Datenverarbeitung, bessere Kundenidentifizierung und skalierbare Schadenabläufe unterstützt[3]Redaktionsteam, "ZainTECH und Najm schließen Partnerschaft zur Förderung der digitalen Transformation," ZainTECH, zaintech.com. Der Digitalisierungsschub legt auch den Grundstein für telematikgesteuerte Produkte, die sicheres Fahren belohnen, was Vollkaskoangebote weiter differenzieren und Häufigkeit und Schwere im Laufe der Zeit reduzieren kann. Wenn sich diese Verbesserungen über die Großstädte hinaus ausbreiten, werden sie die Auswirkungen auf den saudi-arabischen Kfz-Versicherungsmarkt durch höhere Zufriedenheit und geringere Verluste ausweiten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisrückgang bei der Haftpflichtversicherung und Preiszyklizität belasten die Margen | -0.6% | National, am stärksten ausgeprägt in volumenstarken privaten Haftpflichtsegmenten in der Zentral- und Westregion | Mittelfristig (2–4 Jahre) |

| Schadenkosteninfation bei Teilen, Arbeit und Reparaturnetzwerken | -0.4% | National, verstärkt in der Ostregion und importintensiven westlichen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Geringe Vollkaskoadoption bei preissensiblen Kohorten | -0.3% | National, mit den am stärksten exponierten einkommensschwächeren Süd- und Nordregionen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Compliance-Belastungen für Aggregatoren und eingebettete Kanäle | -0.1% | National, mit der höchsten Durchsetzungsintensität in Riad | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisrückgang bei der Haftpflichtversicherung und Preiszyklizität belasten die Zeichnungsmargen

Der Preiswettbewerb verschärfte sich im Laufe des Jahres 2024 und Anfang 2025, da die Transparenz der Aggregatoren und Kapazitätserweiterungen die Haftpflichtprämien in wichtigen städtischen Märkten senkten, was die Zeichnungsergebnisse belastete und die kombinierten Quoten für mehrere Marktteilnehmer über nachhaltige Niveaus trieb. Eine Preisstabilisierung begann später im Jahr 2025, als Versicherer verlustbringende Kapazitäten reduzierten und den Fokus auf Vollkasko-Upselling verlagerten, aber die verbleibende Zyklizität in der Haftpflichtversicherung bleibt eine strukturelle Herausforderung für die Margendauerhaftigkeit. Öffentliche Mitteilungen führender Versicherer verzeichneten die Rückkehr gemessener Preiserhöhungen im dritten Quartal 2025, was eine gesündere Preisdisziplin widerspiegelt, als das volumensgetriebene Wachstum seine Grenzen erreichte. Die Vertriebsverlagerung hin zu Aggregatoren verstärkt dieses Muster, da Niedrigstpreis-Ranking-Mechanismen die Preise senken können, wenn Versicherer keine Mindestpreise und Mehrwerte durchsetzen. Die lokale Abtretungsanforderung verbessert die Kapitalpuffer, beseitigt jedoch nicht das Zyklizitätsrisiko in der Haftpflichtversicherung, die beim Versicherungsschutz standardisiert bleibt und daher sehr preissensibel ist. Das Fortbestehen dieses Hemmnisses belastet weiterhin den saudi-arabischen Kfz-Versicherungsmarkt, bis Produktmixverschiebungen und Produktdifferenzierung den reinen Preiswettbewerb abmildern.

Schadenkosteninfation bei Teilen, Arbeit und Reparaturnetzwerken

Die Reparaturkosteninflation bei Teilen und Arbeit hat die durchschnittlichen Schadenschweren erhöht und Druck auf die Vollkaskopreisgestaltung und Selbstbehalte ausgeübt. Die Werkstattkapazität in importintensiven Regionen sieht sich längeren Vorlaufzeiten und höheren Aufschlägen bei Nicht-GCC-Marken gegenüber, was die Kosten pro Reparatur erhöht und die Abwicklungszeiten verlängert, wenn diese nicht eng mit bevorzugten Netzwerken gesteuert werden. Standardisierte Bewertungsplattformen helfen, Schätzungen anzugleichen, dennoch können Streitigkeiten über tatsächliche Reparaturrechnungen auftreten und die Verwaltungslast erhöhen. Große Marktteilnehmer investieren in bevorzugte Reparaturnetzwerke und verhandeln Teilelieferungen, um die Kostensteigerung zu begrenzen und die Abwicklungsgeschwindigkeit bei Vollkaskoansprüchen zu schützen. Versicherer mit engerer Werkstattintegration zeigen tendenziell bessere Abwicklungskennzahlen und geringere Verluste, was die Kundenbindung unterstützt, aber operative Skalierung erfordert, um sie regionsübergreifend zu replizieren. Die kurzfristige Auswirkung der Kosteninflation bleibt eine Belastung für den saudi-arabischen Kfz-Versicherungsmarkt, bis sich Lieferketten und Werkstattdurchsatz normalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Haftpflichtversicherung verankert das Volumen, Vollkasko-Upgrades bestimmen die Strategie

Die Haftpflichtversicherung gegenüber Dritten entsprach im Jahr 2025 69,4 % des Marktanteils der saudi-arabischen Kfz-Versicherung, während die Vollkaskoversicherung auf der Grundlage regulatorischer Unterstützung und Produktinnovation zulegte, die den Upgrade-Pfad von der Haftpflichtversicherung stärkte. Das Vollkaskosegment wird bis 2031 voraussichtlich mit einer CAGR von 9,7 % wachsen, da Aggregatoren und eingebettete Abläufe am Point of Leasing die Anschlussraten für Eigenschadenschutz bei höherwertigen Fahrzeugen steigern. Versicherer setzen gestaffelte Angebote ein, die Mehrwert ohne vollständige Vollkaskopreisgestaltung bieten, was hilft, Kundenerwartungen an umfassenderen Schutz heranzuführen. Die im November 2023 geänderten Regeln, die den Versicherungsschutz auf enge Verwandte und gesponserte Fahrer ausdehnten, verbesserten den wahrgenommenen Wert für Mehrfahrerhaushalte und unterstützten ein ausgewogenes Wachstum bei Vollkaskopolicen. Da mehr Kunden durch digitalisierte Prozesse verbesserte Schadendienstleistungen erleben, steigt die Bereitschaft, von reinem Pflichtschutz auf umfassenderen Schutz umzusteigen, in städtischen Korridoren. Diese Mixentwicklung positioniert den saudi-arabischen Kfz-Versicherungsmarkt für eine schrittweise Neuausrichtung weg von der stark kommoditisierten Haftpflichtversicherung.

Der Schwung der Vollkaskoversicherung wird durch plattformgestützten Vergleich verstärkt, der Gesamtkosten und Merkmale zum Entscheidungszeitpunkt sichtbar macht, was die Reibung für Käufer reduziert, die bereits in der Fahrzeugfinanzierung engagiert sind. Führende Versicherer priorisieren Produktklarheit und modulare Zusatzleistungen wie Pannenhilfe und geografische Erweiterungen, die höhere Durchschnittsprämien mit transparentem Mehrwert unterstützen. Regionen mit höheren Fahrzeugwerten und stärkerer Finanzierungsdurchdringung verzeichnen eine schnellere Konversion zur Vollkaskoversicherung, was den Umsatz pro Police erhöht und die Kundenbindung bei mehrjährigen Finanzierungskohorten stabilisiert. Die Haftpflichtversicherung bleibt für Volumen und Compliance unerlässlich, aber das Wachstum in der Haftpflichtversicherung richtet sich nach der Fahrzeugbestandserweiterung und nicht nach der Preisgestaltung, was die Margen dünn hält, wenn der Wettbewerb zunimmt. Wenn sich die Preiszyklen in der Haftpflichtversicherung stabilisieren, werden Versicherer voraussichtlich den Fokus auf Vollkaskodifferenzierung und Servicequalität beibehalten, was die langfristige Nachhaltigkeit im saudi-arabischen Kfz-Versicherungsmarkt unterstützt.

Nach Vertriebskanal: Aggregatoren dominieren den Einzelhandel, eingebettete Partnerschaften wachsen am schnellsten

Aggregatoren und Vergleichsportale erfassten im Jahr 2025 74,4 % der privaten Abschlüsse, was die Verbraucherpräferenz für einheitliche digitale Wege und schnelle Angebots-zu-Bindungs-Ausführung widerspiegelt. Die führenden Plattformen verbinden sich mit mehr als 20 Versicherern, bestätigen Policenaktualisierungen nahezu in Echtzeit und bieten Ratenoptionen, die die Vorabreibung für preissensible Käufer reduzieren[4]Produktteam, "Tameeni Versicherung | Vergleich von über 20 Versicherungsunternehmen," Rasan Tameeni, tameeni.com. Digital reife Städte zeigen die höchste Aggregatoradoption, was die Verlagerung von agentengeführten Kanälen zur App-basierten Ausstellung beschleunigt. Eingebettete Versicherungen und Plattformpartnerschaften werden bis 2031 voraussichtlich mit einer CAGR von 13,9 % wachsen, da Händler von Originalausrüstungsherstellern, Kreditgeber und Fintech-Kassensysteme Versicherungen direkt in Transaktionsabläufe integrieren. Dieses Modell richtet die Zeichnung auf den Risikoappetit der Kreditgeber aus und komprimiert die Akquisitionskosten, was die Stückökonomie für größere Versicherer verbessert. Der Direktkanal dient weiterhin der Kundenbindung, während Unternehmensflotten für maßgeschneiderte Programme über Makler und Agenten beziehungsgeführt bleiben.

Versicherer bauen auch eigene digitale Agenturen auf, die Aggregatorökonomien internalisieren, Erneuerungspools in ihren Ökosystemen halten und Vorteile wie Ratenzahlungen und beschleunigte Schadenabwicklung bieten. Die Plattformökonomie führt neue Compliance-Verpflichtungen in Bezug auf Datenschutz, Cybersicherheit und Offenlegung ein, die führende Aggregatoren durch App-Updates und Transparenzfunktionen im Einklang mit regulatorischen Leitlinien angehen. Die Effizienz und Standardisierung des Modells unterstützen ausgewogenes Wachstum und bessere Servicequalität im saudi-arabischen Kfz-Versicherungsmarkt, obwohl Versicherer Provisionen und Preisuntergrenzen kalibrieren müssen, um nicht nachhaltige Zyklen wieder einzuführen. Wenn eingebettete Abläufe reifen, sollten mehr Vollkasko-Upgrades am Point of Sale die bereits in einkommensstärkeren städtischen Korridoren sichtbare Prämienverbesserung verstärken. Im Laufe der Zeit werden Skalenvorteile in Technologie und Partnerschaften voraussichtlich zunehmen und Versicherer mit modernisierten Kernsystemen und robuster API-Konnektivität begünstigen.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, gewerbliche Adoption durch Bindungslücken eingeschränkt

Personenkraftwagen entfielen im Jahr 2025 auf 83,38 % des Marktanteils der saudi-arabischen Kfz-Versicherung und werden bis 2031 mit einer CAGR von 7,4 % prognostiziert, was sowohl beim Anteil als auch beim Wachstum führend ist, bedingt durch die Verbreitung von Privatfahrzeugen und starke städtische Nachfrage. Der Personenkraftwagen-Mix profitiert von der Finanzierungsdurchdringung und besseren Ausstattungsmerkmalen, die die Vollkaskoadoption fördern, was den Umsatz pro Einheit verbessert und die Kundenbindung bei mehrjährigen Kreditlaufzeiten stärkt. Leichte Nutzfahrzeuge tragen in logistikintensiven Korridoren bedeutend bei, weisen jedoch aufgrund der Kostensensitivität kleiner und mittlerer Unternehmen eine geringere Vollkaskoanbindung auf. Mittelschwere und schwere Nutzfahrzeuge erzielen hohe Prämien pro Police, sind jedoch häufig auf Rückversicherung zur Risikostreuung angewiesen, was die direkte Umsatzerfassung durch Erstversicherer begrenzt. Telematikfähige Angebote beginnen, Vollkaskoangebote bei Personenkraftwagen zu differenzieren, und könnten sich später auf Flotten ausweiten, wenn Datenverwaltungsstandards reifen. Da mehr Kunden durch standardisierte Abläufe reibungslosere Schadenabwicklungen erleben, sollte die Kundenbindung bei Vollkaskolinien den Schwung bei Personenkraftwagen stärken.

Gewerbliche Segmente sehen sich spezifischen Einschränkungen in Bezug auf Zeichnungstiefe, Ersatzteilverfügbarkeit für importierte Fahrzeuge und Werkstattkapazität gegenüber, was die Messlatte für profitable Kundenbindung erhöht. Große Versicherer bauen Flottenzeichnungsfähigkeiten auf und verhandeln Werkstattbedingungen, um die Kontrolle über Kosten und Durchlaufzeiten zu verbessern, während kleinere Marktteilnehmer selektive Beteiligung verfolgen. Zweiräder bleiben unter den aktuellen Nutzungs- und Sicherheitsnormen ein marginales Segment, was ihren Beitrag zu Volumen und Umsatz begrenzt. Der kurzfristige Wachstumspfad im saudi-arabischen Kfz-Versicherungsmarkt bleibt in Personenfahrzeugen verankert, unterstützt durch Plattformverkäufe, Finanzierungsmandate während der Kreditlaufzeit und Produktmodularität, die den Übergang von der Haftpflichtversicherung zu umfassenderem Schutz erleichtert. Wenn eingebettete Angebote in Händler- und Kreditgeberökosystemen expandieren, werden Personenkraftwagen weiterhin das Tempo für Mixverbesserung und ausgewogenes Wachstum vorgeben.

Nach Fahrzeugalter: Gebrauchtfahrzeuge führen beim Anteil, Neufahrzeugwachstum übertrifft aufgrund von Finanzierungsmandaten

Gebrauchtfahrzeuge hielten im Jahr 2025 einen Anteil von 57,4 %, während Neufahrzeuge, unterstützt durch Bankfinanzierungsanforderungen für Vollkaskoversicherung, mit einer prognostizierten CAGR von 8,2 % schneller wachsen. Aggregatoren und eingebettete Abläufe bei Händlern vereinfachen die Bindung beim Kauf, was die Vollkasko-Anschlussraten erhöht und neueren Kohorten hilft, während der Finanzierungszeitraums versichert zu bleiben. Ältere Fahrzeuge tendieren aufgrund von Preissensitivität und Teileabschreibung zur Haftpflichtversicherung, was die Vollkaskoadoption dämpft und die Margen verengt, wenn der Wettbewerb zunimmt. Versicherer führen hybride Angebote ein, die begrenzten Eigenschadenschutz für Gebrauchtfahrzeuge zu niedrigeren Prämien bieten, was Eigentümer anspricht, die teilweisen Schutz ohne die vollen Kosten der Vollkaskoversicherung suchen. Schadenhäufigkeit und Schweredynamik unterscheiden sich je nach Alter, und Versicherer kalibrieren Selbstbehalte und Leistungsgrenzen entsprechend, um Margen zu schützen. Im Prognosezeitraum wirkt die Neufahrzeugkohorte als Stabilisator für Prämienqualität und Kundenbindung.

Geografisch ist die Konzentration von Gebrauchtfahrzeugen in Regionen mit niedrigerem Durchschnittseinkommen und dünneren Händlernetzwerken höher, die stärker auf Aggregatoransprache und Sensibilisierungskampagnen angewiesen sind, um die Konversion zu verbessern. Neufahrzeugkäufer in Großstädten zeigen aufgrund von Finanzierung und Händlerintegration eine höhere Vollkaskoanbindung, was die Umsatzbasis stärkt und mehrjährige Kundenbindung aus kreditgebundenen Policen bietet. Digitale Schadenabwicklung und schnelle Aktualisierungen nach einem Vorfall helfen, die Abwanderung in beiden Kohorten zu begrenzen, aber der Auftrieb ist bei Vollkaskolinien ausgeprägter, wo Servicequalität ein größerer Treiber der Loyalität ist. Wenn Finanzierung und eingebettete Ausstellung expandieren, sollte sich das Gleichgewicht im saudi-arabischen Kfz-Versicherungsmarkt weiterhin in Richtung neuerer Fahrzeuge mit umfassenderem Schutz verschieben. Dieser Mix unterstützt nachhaltiges Wachstum und resiliente Rentabilität durch den Zyklus.

Geografische Analyse

Die Zentralregion entsprach im Jahr 2025 34,35 % der Prämien, angeführt von Riads dichtem Fahrzeugbestand, großer Unternehmenspräsenz und früher Einführung digitaler Ausstellungs- und Schadendienstleistungen. Compliance-getriebene Haftpflichtabläufe verließen die Talsohle, als die Durchsetzung in städtischen Ballungsräumen Fuß fasste, während Produktdifferenzierung und Telematikpiloten einen gemessenen Anstieg der Vollkaskodurchdringung in einkommensstärkeren Segmenten bewirkt haben. Wenn die Compliance-Dividende reift, moderiert das Wachstum der Zentralregion, während die Führung beim absoluten Prämienvolumen erhalten bleibt. Effiziente Schadenabwicklung durch Najm und integrierte Schadenbewertungssysteme helfen, die Kundenbindung in zentralen Korridoren zu erhalten, was einen Maßstab für Servicestandards auf nationaler Ebene setzt. Die Konzentration führender Versicherer und digital-first-Vertrieb unterstützt die weitere Prozessoptimierung und Mixverbesserung in dieser Region.

Das Wachstum verlagert sich in Richtung der Westregion mit einer prognostizierten CAGR von 7,16 % bis 2031, unterstützt durch wirtschaftliche Expansion in Dschidda und dem religiösen Tourismuskorridor, der saisonale Fahrzeugaktivität und Mietfahrzeugnachfrage antreibt. Aggregatoren und eingebettete Abläufe stärken die Reichweite entlang von Händlernetzwerken, und standardisierte Schadenprozesse verbessern die Servicequalität in städtischen Bezirken, was die Erneuerungsraten steigert und Upgrades von der Haftpflichtversicherung zu umfassenderem Schutz fördert. Logistik- und Hafenaktivitäten halten die Nachfrage nach leichten Nutzfahrzeugen aufrecht, während Verbraucherfinanzierung und Händlerintegration die Vollkaskoanbindung bei Neufahrzeugverkäufen aufrechterhalten. Wenn digitale Infrastruktur und Werkstattkapazität zunehmen, wird die Leistung der Westregion voraussichtlich einen wachsenden Anteil der Prämiengewinne für den saudi-arabischen Kfz-Versicherungsmarkt beitragen. Die Kombination aus großen Bevölkerungszentren und Kanalmodernisierung ist zentral für diese Entwicklung.

Die Ostregion trägt eine beträchtliche Prämienbasis bei, bedingt durch Unternehmensflotten und importierte hochwertige Fahrzeuge, was die durchschnittlichen Versicherungssummen und den Vollkaskomix erhöht, wo Arbeitgebermandate gelten. Bevorzugte Werkstattnetzwerke und verhandelte Teilelieferungen sind in dieser Region aufgrund der Importintensität wichtiger, was die Reibung durch längere Teilelieferzeiten und höhere Aufschläge abmildern kann. Süd- und Nordregionen weisen Aufholpotenzial auf, wenn Najms Präsenz sich ausweitet und die Aggregatoradoption steigt, was hilft, Servicelücken zu schließen und Unfall-zu-Abwicklungs-Zeiträume zu reduzieren. Wenn die digitale Ausstellung expandiert und lokale Einstellungen das Gemeinschaftsengagement unterstützen, können diese Regionen langfristig inkrementelles Volumen beitragen. Ausgewogener Fortschritt bei Durchsetzung, Werkstattkapazität und Kanalreichweite sollte dem saudi-arabischen Kfz-Versicherungsmarkt helfen, den Versicherungsschutz auszuweiten und die Kundenbindung über die größten Städte hinaus zu verbessern.

Wettbewerbslandschaft

Die Marktkonzentration liegt auf einem moderat bis hohen Niveau, wobei die fünf größten Anbieter zusammen im Jahr 2025 einen erheblichen Anteil der Branchenprämien auf sich vereinen. Tawuniya führte den nationalen Markt mit einem Umsatzanteil von 27,49 % im dritten Quartal 2024 an, gestützt durch einen Mehrkanalvertrieb, eine leistungsstarke digitale App und eine gebundene Aggregatorwirtschaft über eine eigene digitale Agentur. Al Rajhi Takaful behauptete eine starke Marktpräsenz mit einem Scharia-konformen Modell und einer leistungsfähigen mobilen Benutzeroberfläche, während MedGulf nach der Fusion mit Buruj Ende 2025 eine größere Reichweite im Privat- und KMU-Segment erlangte. Walaa konzentrierte sich auf Sach- und Haftpflichtversicherungslinien mit Bemühungen zur Optimierung von Werkstattpartnerschaften zur Schadensbegrenzung, obwohl breitere TPL-Ratenzyklen die Ergebnisse im Jahr 2025 belasteten. Das Konzentrationsprofil begünstigt Investitionen in Digitalisierung und Telematikpiloten, die kleinere Versicherer nur schwer in gleichem Maßstab replizieren können.

Die Konsolidierung beschleunigte sich, als die Kapital- und Betriebsanforderungen strenger wurden und als die lokalen Zessionsregeln im Jahr 2025 in Kraft traten, was den Wert von Größe und umsichtigem Risikotransfer erhöhte. Die Fusion von MedGulf und Buruj schuf den viertgrößten Anbieter durch die Zusammenführung von Kapitalbasen und Vertriebsnetzen und positionierte das Unternehmen für eine tiefere Durchdringung des Privatkundengeschäfts, wo umfassende Anbindungspfade das Firmensegment ergänzen. Arabian Shield schloss seine Fusion mit Alinma Tokio Marine Ende 2023 ab, und weitere Fusionen im mittleren Marktsegment wurden weiterhin geprüft – ein Trend, der mit der für 2027 erwarteten Einführung des risikobasierten Kapitals übereinstimmt. Das lokale Zessionsmandat verbesserte die inländische Rückversicherungskapazität und ermutigte Erstversicherer, ihre Vertragsplatzierungen zu verfeinern, was zu einem Differenzierungsmerkmal beim Schutz der Margen bei Vollkaskoversicherungen wurde und gleichzeitig die Volatilität im TPL-Bereich abfederte. Die Fusions- und Übernahmewelle sowie die Vertragsoptimierung spiegeln wider, wie sich der saudi-arabische Kfz-Versicherungsmarkt rund um Nachhaltigkeit und Kapitaleffizienz neu organisiert.

Die strategische Differenzierung konzentriert sich zunehmend auf den digitalen Vertrieb und die Schadenabwicklung, Scharia-konforme Angebote sowie die Kontrolle über Werkstattnetzwerke. Gebundene digitale Agenturen und App-basierte Serviceleistungen helfen Versicherern, Erträge zu internalisieren, die andernfalls an Aggregatoren abgeführt würden, während die eingebettete Ausgabe bei Händlern und Kreditgebern die Deckung in die Kaufprozesse der Kunden integriert. Die Telematikkooperation von Najm for Insurance Services mit Technologiepartnern hat Pilotprojekte ermöglicht, die sichereres Fahren mit Prämienrabatten belohnen, und ebnet damit den Weg für eine risikobasierte Preisgestaltung, die Häufigkeit und Schwere von Schäden langfristig reduzieren kann. Bevorzugte Werkstattvereinbarungen und ausgehandelte Teilelieferungen zielen darauf ab, die Schadenshöhe und Regulierungsverzögerungen zu reduzieren, was die Kundenbindung stärkt und den Erwartungen der Kunden an eine umfassende Deckung entspricht. Da Digitalisierungs- und Datenaustauschstandards voranschreiten, werden Anbieter mit modernisierten Kernsystemen, API-Konnektivität und starken Ökosystempartnerschaften voraussichtlich ihren Marktanteil im saudi-arabischen Kfz-Versicherungsmarkt festigen. Das Ergebnis ist ein wettbewerbsintensives Umfeld, in dem Größe, Technologie und Produktgestaltung einen Vorteil schaffen, der sich im Laufe der Zeit verstärkt.

Marktführer der saudi-arabischen Kfz-Versicherungsbranche

Tawuniya

Al Rajhi Takaful

MedGulf

GIG

Walaa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Versicherungsbehörde hat United Cooperative Assurance (UCA) mit Wirkung vom 19. Februar 2026 von der Ausstellung oder Erneuerung aller Kfz-Versicherungspolicen, einschließlich der Vollkaskoversicherung, suspendiert, nachdem das Unternehmen es versäumt hatte, betriebliche Mängel zu beheben, die sich negativ auf Versicherungsnehmer und Begünstigte auswirkten; UCA bleibt verpflichtet, bestehende Policen und Ansprüche zu erfüllen, wobei die Suspendierung bis zur Einhaltung der regulatorischen Standards bestehen bleibt, was die verstärkte Aufsicht der Behörde zur Stabilisierung des Sektors und zum Schutz der Rechte der Interessengruppen widerspiegelt.

- Januar 2026: Saudi Reinsurance Company (Saudi Re) eröffnete eine neue Niederlassung in Gujarat International Finance Tec-City (GIFT City), Indien, im Einklang mit der Expansionsstrategie des Unternehmens und der geografischen Risikostreuung; der asiatische Markt macht 22 % des Geschäftsportfolios von Saudi Re aus, und Indien gehört zu den größten internationalen Märkten des Unternehmens und einem der zehn größten Versicherungsmärkte der Welt mit Gesamtprämien von über 130 Milliarden USD, wobei dieser Schritt vollständig mit dem Ziel der Nationalen Versicherungsstrategie übereinstimmt, saudi-arabischen Rückversicherungsunternehmen eine globale Expansion zu ermöglichen.

- November 2025: Mediterranean and Gulf Cooperative Insurance and Reinsurance Company (MEDGULF) und Buruj Cooperative Insurance Company schlossen ihre Fusion ab, wobei Buruj in MEDGULF aufging und den viertgrößten Versicherer in Saudi-Arabien bildete; im Rahmen der Aktientauschvereinbarung gab MEDGULF 33,2 Millionen neue Stammaktien (nominaler Wert SAR 10 je Aktie) an Buruj-Aktionäre zu einem Umtauschverhältnis von 1,11:1 aus, was das Aktienkapital von MEDGULF um 31,58 % von SAR 1,1 Milliarden auf SAR 1,4 Milliarden erhöhte, wobei ehemalige Buruj-Aktionäre einen Anteil von 24 % am kombinierten Unternehmen halten und der Handel mit Buruj-Aktien für die dauerhafte Streichung von der Tadawul ausgesetzt wurde.

- September 2025: Najm für Versicherungsdienstleistungen und Elm Company unterzeichneten während der Money20/20-Konferenz im Nahen Osten eine Kooperationsvereinbarung zur Verbesserung des Datenaustauschs und der technologischen Dienste im saudi-arabischen Versicherungssektor, die einen rechtlichen Rahmen für die Datenverarbeitung, -weitergabe, -übertragung und den Datenaustausch zwischen beiden Organisationen schafft und gleichzeitig bei der Entwicklung und dem Schutz digitaler Systeme zusammenarbeitet; diese Vereinbarung zielt darauf ab, eine fortschrittliche und sichere digitale Infrastruktur für den Versicherungssektor aufzubauen und die Ziele der Saudi Vision 2030 zu unterstützen.

Berichtsumfang des saudi-arabischen Kfz-Versicherungsmarktes

Der Kfz-Versicherungsmarkt ist definiert als das Segment der Versicherungsbranche, das finanziellen Schutz und Versicherungsschutz für Kraftfahrzeuge gegen Risiken wie Unfälle, Diebstahl, Brand und Haftpflicht gegenüber Dritten bietet.

Der saudi-arabische Kfz-Versicherungsmarkt ist nach Versicherungsart und Vertriebskanal segmentiert. Nach Versicherungsart ist der Markt in Haftpflichtversicherung gegenüber Dritten und Vollkaskoversicherung segmentiert. Nach Vertriebskanal ist der Markt in Agenten, Makler, Banken, Online und andere Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Haftpflichtversicherung gegenüber Dritten |

| Vollkaskoversicherung |

| Versicherungsagenten und Makler |

| Direktvertrieb |

| Bancassurance |

| Eingebettete Versicherung und Plattformpartnerschaften |

| Aggregatoren und Vergleichsportale |

| Personenkraftwagen |

| Zweiräder |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Neufahrzeuge |

| Gebrauchtfahrzeuge |

| Zentralregion |

| Westregion |

| Ostregion |

| Südregion |

| Nordregion |

| Nach Deckungsart | Haftpflichtversicherung gegenüber Dritten |

| Vollkaskoversicherung | |

| Nach Vertriebskanal | Versicherungsagenten und Makler |

| Direktvertrieb | |

| Bancassurance | |

| Eingebettete Versicherung und Plattformpartnerschaften | |

| Aggregatoren und Vergleichsportale | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Zweiräder | |

| Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Nach Fahrzeugalter | Neufahrzeuge |

| Gebrauchtfahrzeuge | |

| Nach Geografie (saudi-arabische Regionen) | Zentralregion |

| Westregion | |

| Ostregion | |

| Südregion | |

| Nordregion |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle saudi-arabische Kfz-Versicherungsmarkt und wie ist der Wachstumsausblick bis 2031?

Die Größe des saudi-arabischen Kfz-Versicherungsmarktes betrug im Jahr 2025 3,1 Milliarden USD und wird bis 2031 voraussichtlich 3,8 Milliarden USD bei einer CAGR von 3,5 % erreichen, unterstützt durch regulatorische Modernisierung, digitalen Vertrieb und Digitalisierung der Schadenabwicklung.

Welche Deckungsart führt und welche wächst am schnellsten in Saudi-Arabien?

Die Haftpflichtversicherung gegenüber Dritten führte im Jahr 2025 mit einem Anteil von 69,4 %, während die Vollkaskoversicherung mit einer prognostizierten CAGR von 9,72 % am schnellsten wächst, was Upgrades widerspiegelt, da Regeln den Kreis der versicherten Fahrer erweitern und die eingebettete Ausstellung zunimmt.

Wie verändern Aggregatoren das Kaufverhalten bei der saudi-arabischen Kfz-Versicherung?

Lizenzierte Aggregatoren und eingebettete Plattformen dominieren nun den Einzelhandelsabschluss, indem sie Vergleiche vereinfachen, die Bindung beschleunigen und Ratenzahlungen ermöglichen, was die Konversion verbessert und Upgrades zur Vollkaskoversicherung fördert.

Welche Regionen tragen am meisten zu den Prämien in Saudi-Arabien bei?

Die Zentralregion führte mit 34,35 % der Prämien im Jahr 2025, während die Westregion bis 2031 das schnellste Wachstum verzeichnen soll, unterstützt durch städtische Nachfrage, Logistikaktivitäten und starke Aggregatordurchdringung.

Was sind die Hauptrisiken für die Rentabilität im saudi-arabischen Kfz-Versicherungsmarkt?

Preiszyklizität in der Haftpflichtversicherung und Schadenkosteninfation bei Teilen und Arbeit belasten die Margen, denen Versicherer mit Produktmixverschiebungen zur Vollkaskoversicherung, Werkstattpartnerschaften und digitalisierten Schadenabläufen entgegenwirken.

Wie werden lokale Rückversicherungsabtretungsregeln die Erstversicherer in Saudi-Arabien beeinflussen?

Die lokale Abtretung von 30 % verbessert die Kapitalresilienz und fördert selektiveres Wachstum, während die Vertragsoptimierung zu einem wichtigen Hebel für den Schutz der Margen bei Vollkasko und die Stabilisierung des Haftpflichtversicherungsexposures wird.

Seite zuletzt aktualisiert am: