Größe und Marktanteil des Saudi-Arabien-Reiseversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

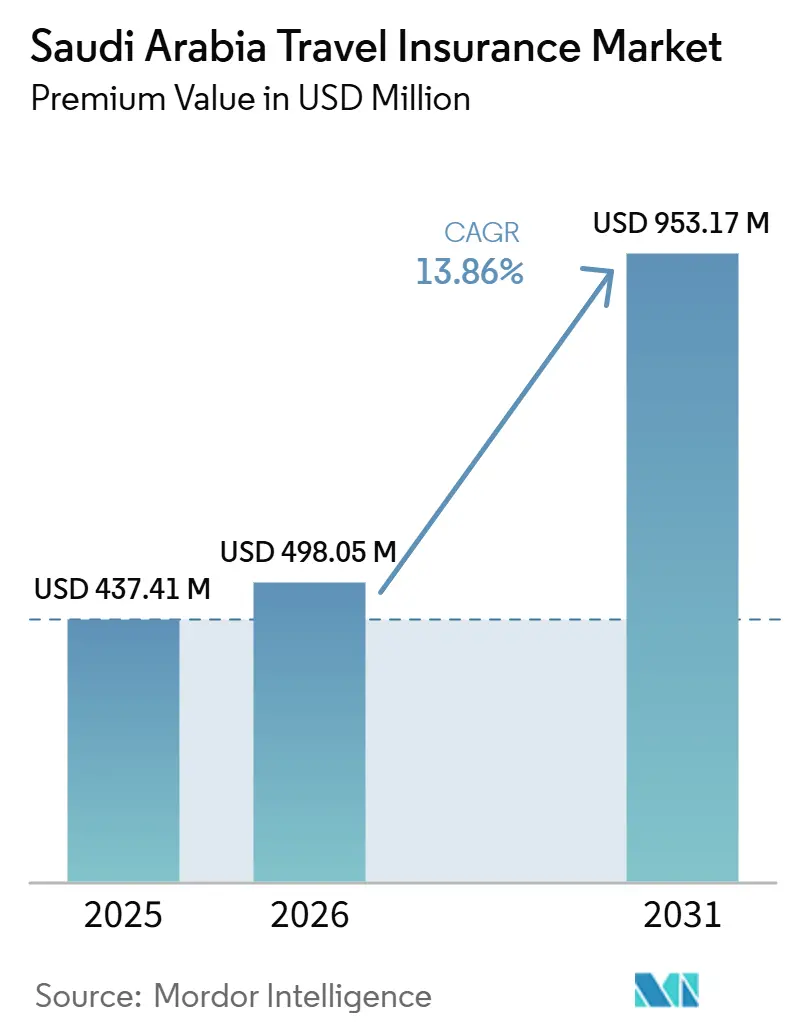

| Marktgröße im Basisjahr (2025) | 437.41 Millionen US-Dollar |

| Marktgröße (2026) | 498.05 Millionen US-Dollar |

| Marktgröße (2031) | 953.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Saudi-Arabien-Reiseversicherungsmarktes von Mordor Intelligence

Die Größe des saudi-arabischen Reiseversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 437,41 Millionen USD im Jahr 2025 und 498,05 Millionen USD im Jahr 2026 auf 953,17 Millionen USD bis 2031 anwachsen, mit einer CAGR von 13,86% zwischen 2026 und 2031.

Das robuste Wachstum spiegelt den Impuls im Rahmen der Vision 2030 wider, den Tourismus auszubauen und internationale Ankünfte zu steigern, wodurch der Reiseschutz von einem optionalen Zusatz zu einem erforderlichen Element der Reiseplanung wird. Die in das touristische eVisa und die Stopover-Programme eingebettete obligatorische medizinische Deckung integriert den Versicherungsabschluss in den Visumsprozess, was die Compliance erhöht und die Ausstellung für einreisende Reisende vereinfacht. Ein separates 90-Tage-Programm für Umrah- und Hajj-Pilger standardisiert den Versicherungsschutz und sichert die Kontinuität des Dienstleistungsangebots bei zugelassenen Anbietern. Aggregatoren und digitale Kanäle der Versicherer verkürzen Kauf- und Abwicklungszeiten, was die Konversionsrate bei preissensiblen Reisenden verbessert, die schnelle Vergleiche und sofortige Aktivierung der Police erwarten. Große inländische Versicherungsträger und Scharia-konforme Takaful-Marken bleiben zentral für das Produktangebot, während eingebettete Erlebnisse in Fluggesellschafts-, Visa- und Gesundheitsökosystemen die strukturellen Rückenwinde des Saudi-Arabien-Reiseversicherungsmarktes stärken.

Wichtigste Erkenntnisse des Berichts

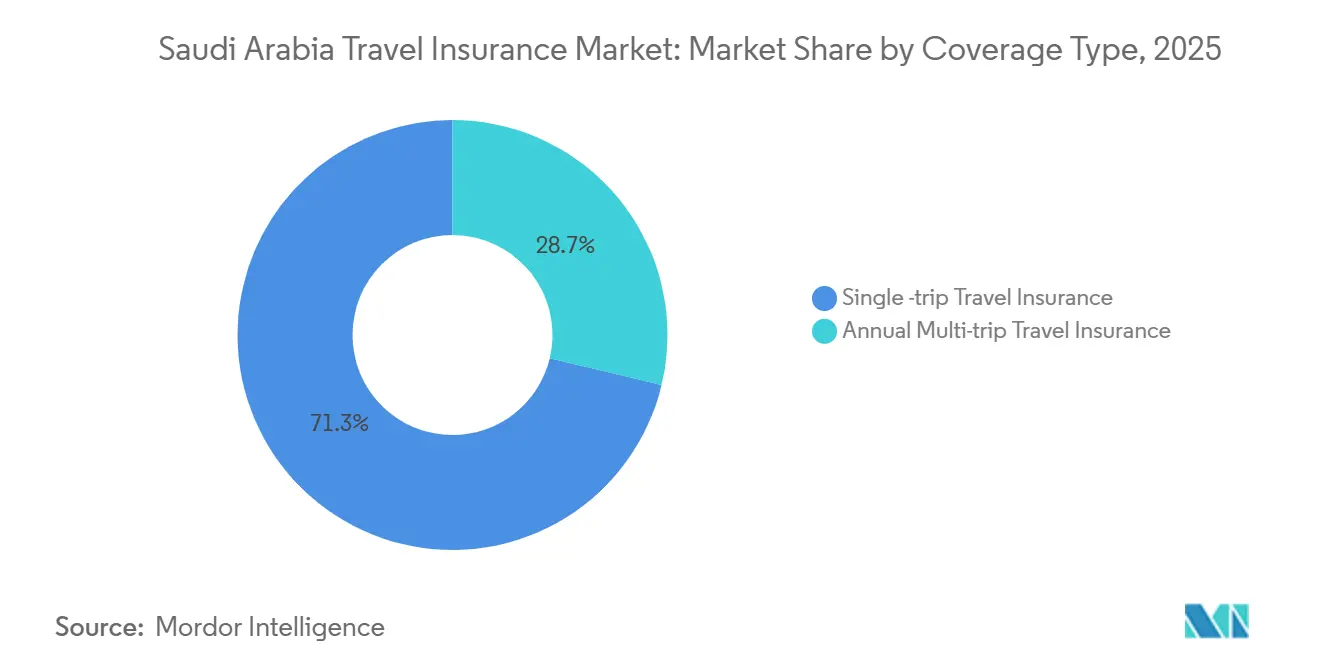

- Nach Deckungsart entfielen im Jahr 2025 71,27 % des Umsatzanteils am Saudi-Arabien-Reiseversicherungsmarkt auf Einzelreisepolicen; Jahres-Mehrfachreise-Angebote werden voraussichtlich bis 2031 mit einer CAGR von 10,34 % wachsen.

- Nach Endnutzer hielten Geschäftsreisende im Jahr 2025 einen Anteil von 37,81 % am Marktvolumen des Saudi-Arabien-Reiseversicherungsmarktes, während Familienreisende mit einer CAGR von 10,93 % bis 2031 das schnellste Wachstum verzeichneten.

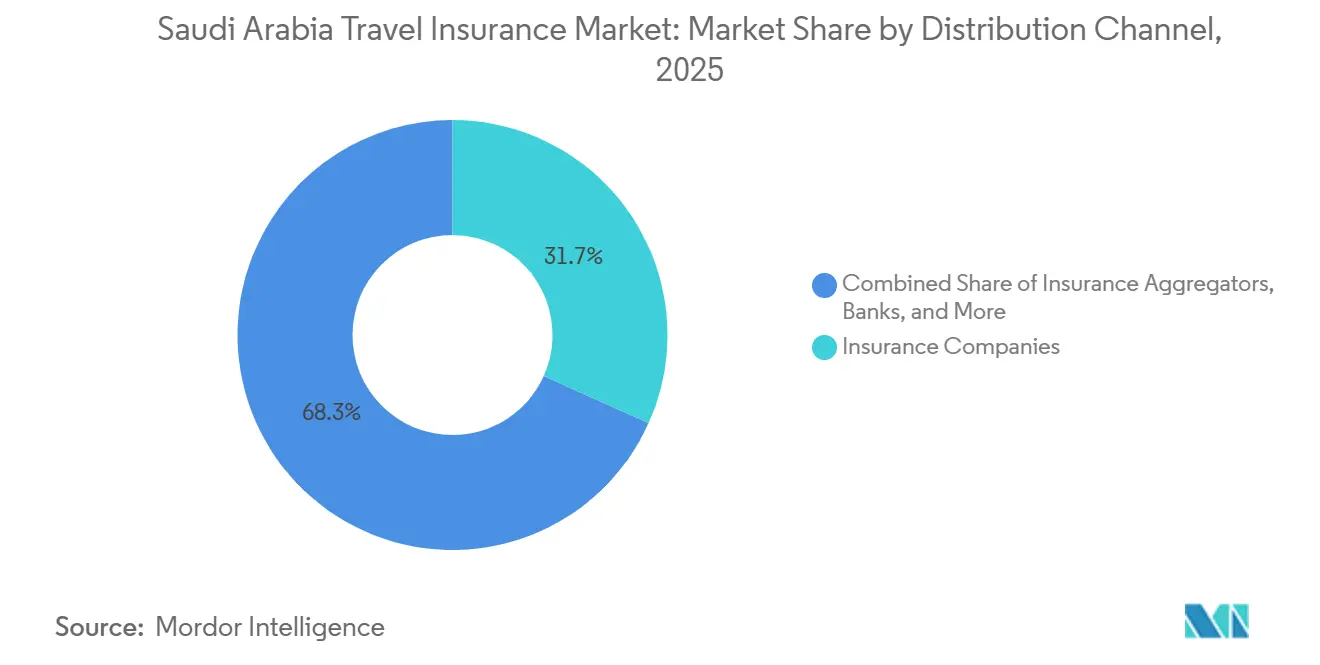

- Nach Vertriebskanal behielten Direktverkäufe an Verbraucher über Versicherungsgesellschaften im Jahr 2025 einen Anteil von 31,72 % am Saudi-Arabien-Reiseversicherungsmarkt; Versicherungsaggregatoren verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 9,51 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Saudi-Arabien-Reiseversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tourismusansturm durch Vision 2030 | +3.2% | National, mit frühen Gewinnen in Riad, Dschidda, AlUla, NEOM und den Tourismuszonen am Roten Meer | Mittelfristig (2–4 Jahre) |

| Obligatorische medizinische Deckung für Umrah/Hajj | +2.8% | National, konzentriert auf die Pilgerkorridore Mekka und Medina | Kurzfristig (≤ 2 Jahre) |

| Wachsende Auslandsausgaben der Mittelschicht | +2.1% | National, mit höherer Neigung in Riad, der Ostprovinz und städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Digitale Ausstellung über die eVisa-Plattform | +1.9% | National, mit Ausstrahlungseffekten auf grenzüberschreitende Reisen im Golf-Kooperationsrat | Kurzfristig (≤ 2 Jahre) |

| Aufstieg Scharia-konformer Takaful-Pläne | +1.5% | National, mit der stärksten Akzeptanz in konservativen Regionen | Langfristig (≥ 4 Jahre) |

| Datengestützte Preisgestaltung durch InsurTechs | +1.3% | National, angeführt vom Technologie-Ökosystem in Riad, mit Ausweitung auf Dschidda und Dammam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Tourismusansturm durch Vision 2030 erschließt strukturelle Nachfrage

Das Vision-2030-Programm Saudi-Arabiens positioniert den Tourismus als wichtige Säule der Diversifizierung mit einem mehrjährigen Plan zur Steigerung internationaler Ankünfte und zur Erweiterung des Reisezweckmixes über den religiösen Reiseverkehr hinaus[1]Saudi-Arabien, "Saudi Vision 2030," Vision 2030, vision2030.gov.sa. Der Fokus der Strategie auf Gigaprojekte wie NEOM, das Rote Meer und Qiddiya schafft kontinuierliche Besucherströme, die mit Freizeit-, Kultur-, Sport- und Geschäftsveranstaltungen verbunden sind und maßgeschneiderten Schutz sowie medizinische Leistungen erfordern. Die obligatorische Krankenversicherung für das touristische eVisa normalisiert das Kaufverhalten einreisender Reisender weiter, wodurch die Reiseversicherung von einer passiven Option zu einer Standardanforderung für Reisen wird. Die eingebettete Deckung in Visumsprozessen reduziert auch den operativen Aufwand für Versicherungsträger und Plattformen, die große Mengen an Kurzaufenthaltsbesuchern abwickeln. Der Saudi-Arabien-Reiseversicherungsmarkt profitiert davon, dass Reisevolumenziele in die Ausstellung von Policen im großen Maßstab umgesetzt werden, während sich Produktmerkmale an Aktivitäten anpassen, die mit neuen Reisezielen verbunden sind. Zusammen schaffen diese Hebel eine vorhersehbare Nachfragebasis, die mit der nationalen Tourismusagenda abgestimmt ist.

Obligatorische medizinische Deckung für Umrah/Hajj sichert wiederkehrende Einnahmen

Pilgerreisen unterliegen Vorschriften, die eine Krankenversicherung als Einreisebedingung vorschreiben, was einen stabilen Policenfluss über das Jahr hinweg mit konzentrierten Spitzen rund um die Umrah- und Hajj-Saison schafft. Der Rat für Krankenversicherung definiert Leistungen und Anbieternetzwerke für Pilger, und offizielle Leitlinien beschreiben einen 90-tägigen Gültigkeitsrahmen, der standardisiert, wie der Versicherungsschutz bei zugelassenen Einrichtungen erbracht und genutzt wird. Die digitalen Werkzeuge und offiziellen Dokumente des Ministeriums für Hajj und Umrah unterstützen Ausstellung, Überprüfung und Schadensfälle, was Verluste reduziert und die Compliance verbessert, indem die Versicherung mit jedem Schritt der Pilgerreise verknüpft wird[2]Ministerium für Hajj und Umrah, "Dokument der Rechte des Umrah-Pilgers," Ministerium für Hajj und Umrah, haj.gov.sa. Die Makkah-Route-Initiative erledigt viele Einreiseformalitäten im Herkunftsland, was eine frühere Aktivierung der Police und reibungslosere Ankunftsprozesse ermöglicht, die einen rechtzeitigen Versicherungsschutz stärken. Diese Maßnahmen halten den Schutz im Pilgerkorridor nahezu universell aufrecht und sichern wiederkehrende Einnahmen, die die saisonale Volatilität für Versicherer reduzieren. Diese Dynamik bietet dem Saudi-Arabien-Reiseversicherungsmarkt in Jahren mit schwankendem Ermessenstourismus einen strukturellen Halt.

Wachsende Auslandsausgaben der Mittelschicht treiben die Nachfrage nach Jahres-Mehrfachreisepolicen an

Ein Anstieg von Auslandsfreizeit-, Bildungs- und Pflegereisen unter saudischen Haushalten stärkt die Nachfrage nach Policen, die mehrere Reisen im Jahr abdecken. Jahres-Mehrfachreise-Formate reduzieren die Kaufhäufigkeit und bieten vorhersehbare Preisgestaltung, was für Familien und Berufstätige geeignet ist, die mehrmals für Kurzaufenthalte Grenzen überqueren. Scharia-konforme Takaful-Versicherungsträger und führende Versicherer bieten digitale Kaufwege und gesundheitsbezogene Dienste an, die den wahrgenommenen Wert verbessern und gleichzeitig die Benutzerfreundlichkeit erhalten. Ein breiterer Zugang zu App-basierter Anmeldung und Unterstützung verlagert den Kaufzeitpunkt auch näher an alltägliche Planungstools, die Reisende bereits nutzen. Aggregatoren erhöhen die Transparenz durch Vergleiche nebeneinander und schnelle Ausstellung, was unerfahrenen Käufern hilft, Deckungsbedingungen mit weniger Aufwand zu vergleichen. Diese Verhaltensweisen erweitern die adressierbare Basis für Produkte mit wiederholter Nutzung und verleihen dem Saudi-Arabien-Reiseversicherungsmarkt Schwung, da sich Reisemuster diversifizieren.

Digitale Ausstellung über die eVisa-Plattform beschleunigt die Akzeptanz

Ein in Visumschritte eingebetteter Versicherungsabschluss verkürzt den Weg zur Deckung und standardisiert die Benutzererfahrung für Antragsteller aus verschiedenen Ländern. Das Touristenvisum und die Stopover-Programme verlangen einen Nachweis der Krankenversicherung, was sicherstellt, dass der Versicherungsschutz besteht, bevor Reisende nach Saudi-Arabien einreisen. Fluggesellschafts- und Visumplattformen leiten Nutzer durch klare Anweisungen zu erforderlichen Gebühren und Anspruchsvoraussetzungen, was Unklarheiten und den Supportaufwand in Spitzenzeiten reduziert. Der Ansatz stimmt die Ausstellung mit der Identitätsüberprüfung und Dokumentenprüfung von Reisenden ab, was die Genauigkeit der Police und die Compliance erhöht. Infolgedessen verarbeiten Versicherer und Partner große Mengen mit konsistenten Anmeldeabläufen, während Reisende von einer einzigen, integrierten Reise profitieren. Dieses Betriebsmodell hält die Akzeptanzkurve des Saudi-Arabien-Reiseversicherungsmarktes aufrecht, ohne Reisenden oder Agenturen neue Belastungen aufzuerlegen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Verbraucherbewusstsein / Preissensibilität | -1.8% | National, am stärksten ausgeprägt in Sekundärstädten und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Höhere Solvenzkapitalanforderungen | -1.4% | National, überproportional kleinere Versicherer betreffend | Kurzfristig (≤ 2 Jahre) |

| Spärliche versicherungsmathematische Daten nach COVID | -0.9% | National, mit branchenweiten Auswirkungen auf die Preisgenauigkeit | Mittelfristig (2–4 Jahre) |

| Bancassurance-Exklusivität schränkt Aggregatoren ein | -0.7% | National, insbesondere in unternehmensorientierten Vertriebskanälen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Verbraucherbewusstsein und Preissensibilität schränken die freiwillige Akzeptanz ein

Außerhalb visumgebundener oder pilgerfahrtspflichtiger Kaufwege behandeln viele Verbraucher die Reiseversicherung nach wie vor als optional, was die Durchdringung bei Kurzstrecken-Auslandsreisen verringert. Käufer, die keine Deckungsmerkmale vergleichen, konzentrieren sich häufig auf die niedrigste Prämie, was die Nachfrage nach umfassenden Leistungen einschränkt, die Schadenergebnisse verbessern. Aggregatorplattformen haben die Transparenz durch die Präsentation mehrerer Angebote und standardisierter Informationen erhöht, aber der Preisvergleich kann auch den Preiswettbewerb intensivieren, der die Margen für Produkte mit vollem Leistungsumfang komprimiert. Familien mit vorhersehbareren Reisekalendern nehmen schrittweise Mehrfachreiseoptionen an, dennoch bestehen Bewusstseinslücken bei Gelegenheitsreisenden, die potenzielle medizinische und Stornierungsrisiken unterschätzen. Ein breiterer digitaler Zugang und klarere Offenlegungen verringern diese Lücke weiterhin, obwohl eine Verhaltensänderung außerhalb obligatorischer Kanäle eine konsistente Aufklärung über Zeit erfordert. Diese Faktoren bremsen die freiwillige Akzeptanz, auch wenn der Saudi-Arabien-Reiseversicherungsmarkt durch eingebettete und regulierte Wege wächst.

Höhere Solvenzkapitalanforderungen lösen Marktkonsolidierung aus

Strengere aufsichtsrechtliche Standards und Governance-Erwartungen erhöhen den Mindestmaßstab, der für den Wettbewerb erforderlich ist, was Zusammenschlüsse fördert, die Kapital und Betriebskapazitäten bündeln. Größere Versicherungsträger können Compliance- und Technologieinvestitionen leichter absorbieren, was ihre Fähigkeit verbessert, integrierte Gesundheits- und Reiseangebote in großem Umfang zu unterstützen. Kapitalmaßnahmen von Rückversicherern und Versicherern signalisieren die Vorbereitung auf ein anspruchsvolleres regulatorisches Umfeld, das Resilienz und Risikomanagement priorisiert. Unternehmen, die international expandieren oder ihre Kapitalbasis stärken, können Erträge diversifizieren und die Produktentwicklung unterstützen, die häufig reisenden Personen und Unternehmen zugute kommt. Da sich die aufsichtsrechtlichen Regeln verschärfen, verlassen sich Spezialisten und kleinere Akteure stärker auf Partnerschaften, digitalen Vertrieb und Nischenangebote, um relevant zu bleiben. Diese Tendenz zur Skalierung unterstützt einen stabileren Kern für den Saudi-Arabien-Reiseversicherungsmarkt und bewahrt gleichzeitig Innovationen am Rand des Ökosystems.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Einzelreise dominiert, aber Jahres-Mehrfachreise gewinnt Schwung durch wohlhabende Auslandsreisende

Die Einzelreise-Reiseversicherung machte im Jahr 2025 71,27 % des Marktvolumens des Saudi-Arabien-Reiseversicherungsmarktes aus und spiegelt die starke Nachfrage von einreisenden religiösen Reisenden und Erstbesuchern wider. Die obligatorische Krankenversicherung für Umrah und Hajj schafft eine konsistente Basis einmaliger Policen, die mit dem in offiziellen Leitlinien definierten 90-tägigen Anspruchsfenster übereinstimmen[3]Ministerium für Hajj und Umrah, "Dokument der Rechte des Umrah-Pilgers," Ministerium für Hajj und Umrah, haj.gov.sa. Digitale Überprüfung und standardisierte Dokumente des Ministeriums für Hajj und Umrah vereinfachen den Deckungsnachweis von der Antragstellung bis zur Abreise, was rechtzeitige Käufe fördert. Die Stopover-Visa-Option erfordert eine Krankenversicherung und ermöglicht eine schnelle Anmeldung über Fluggesellschafts- und Visumschnittstellen, was mehr Einzelreisepolicen durch eingebettete Abläufe leitet. Aggregatoren, die sofortige Angebote von mehreren Versicherungsträgern präsentieren, machen einmalige Kaufentscheidungen für Gelegenheits- oder Erstbesucher einfach. Da sich Freizeitangebote über die heiligen Städte hinaus auf Kultur-, Unterhaltungs- und Küstenerlebnisse ausweiten, bleiben Einzelreiseformate der Standard-Einstiegspunkt für Reisende, die unkomplizierten Schutz für festgelegte Daten wünschen.

Das Marktvolumen des Saudi-Arabien-Reiseversicherungsmarktes für Jahres-Mehrfachreisepolicen soll zwischen 2026 und 2031 mit einer CAGR von 10,34 % wachsen, da Käufer weniger Transaktionen gegen eine breitere Deckungskontinuität abwägen. Takaful- und Genossenschaftsversicherungsträger betten Reiseschutz in digitale Gesundheitsökosysteme und Wellnessprogramme ein, was den alltäglichen Nutzen zwischen Reisen verbessert. Internationale Pläne führender Versicherer bündeln globalen Zugang und hohe medizinische Limits, was Jahresreisepolicen für Expatriates und häufig reisende Personen ergänzt. App-basiertes Policenmanagement und zugängliche Telemedizin steigern den wahrgenommenen Wert für Familien, die bei Notfällen im Ausland schnelle Beratung wünschen. Da Reisende Bildungs-, Medizin- und Freizeitreiserouten in mehrere Länder planen, helfen Jahresformate dabei, die Gesamtausgaben zu kontrollieren und den Kaufaufwand über das Jahr hinweg zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Geschäftsreisende führen, aber der Anstieg bei Familienfreizeit spiegelt den Verbraucherwandel durch Vision 2030 wider

Geschäftsreisende führten im Jahr 2025 mit einem Anteil von 37,81 %, unterstützt durch Unternehmensreisen, die mit groß angelegten Programmen und internationalem Handel verbunden sind. Der Saudi-Arabien-Reiseversicherungsmarkt profitiert von etablierten B2B-Beziehungen, bei denen Versicherungen in Unternehmensreiserichtlinien und Beschaffungsroutinen eingebettet sind. Direkte Versicherungskanäle bedienen diese Konten über Kundenbetreuer und integrierte Schadenunterstützung, was die Erneuerungsstabilität stärkt. Digitale Ausstellung und Nachträge ermöglichen kleinen und mittelständischen Unternehmen, Reiseschutz ohne komplexes Onboarding hinzuzufügen, was die Durchdringung im Geschäftssegment verbreitert. Die Nachfrage kommt auch von projektbezogenen Bewegungen und Konferenzen, die regionale und ausländische Teilnehmer anziehen, die medizinische Leistungen und Reiseunterbrechungsleistungen benötigen. International ausgerichtete Pläne sprechen Führungskräfte an, die höhere medizinische Limits und globalen Anbieterzugang benötigen. Diese Merkmale helfen dabei, das Gewicht des Geschäftssegments im Saudi-Arabien-Reiseversicherungsmarkt aufrechtzuerhalten, auch wenn der Freizeitbereich beschleunigt.

Familienreisende werden voraussichtlich bis 2031 mit einer CAGR von 10,93 % wachsen, da sich Tourismusoptionen erweitern und Haushaltsreisebudgets steigen. Die Saudi-Arabien-Reiseversicherungsbranche wird zunehmend durch Mehrgenerationenreisen geprägt, die Pilgerfahrten mit Kultur-, Sport- und Küstenaufenthalten verbinden, was den Bedarf an umfassenderen Leistungen und längeren Deckungsfenstern erhöht. Offizielle Visumsleitlinien, die Krankenversicherungsanforderungen klären, reduzieren die Unsicherheit für Erstbesucher im Freizeitbereich, die mit Angehörigen reisen. Von Takaful geführte Produktsuiten umfassen ergänzende Linien wie Haushaltshelfer- und Heimschutz, was Reiseschutz als logische Ergänzung bei der Familienplanung positioniert[4]Al Rajhi Takaful, "Scharia-Konformität und Plattformen," Al Rajhi Takaful, alrajhitakaful.com. Aggregatoren helfen Familien dabei, Netzwerkdeckung und Leistungsobergrenzen auf persönliche Gesundheitsbedürfnisse und Reiseziele abzustimmen, was die Wertrealisierung am Kaufzeitpunkt verbessert. Da wiederkehrende Auslandsreisen zunehmen, wechseln Haushalte zu Jahrespolicen, die kontinuierlichen Schutz bieten und die Notwendigkeit reduzieren, medizinische Informationen vor jeder Reise erneut einzugeben.

Nach Vertriebskanal: Direktvertrieb hält stand, aber digitale Aggregatoren stören mit Geschwindigkeit und Transparenz

Versicherungsgesellschaften im Direktvertrieb hielten im Jahr 2025 einen Anteil von 31,72 %, da große Versicherungsträger Markenstärke, gebundene Verkäufe und Unternehmensbeziehungen nutzten, um Unternehmens- und hochwertige Einzelkonten zu halten. Direkte Kanäle unterstützen komplexe Leistungsdesigns und bieten Schadenkoordination, die viele Geschäftsreisende erwarten. Integrierte Angebote, die Reiseschutz mit Gesundheits- und Assistenzleistungen bündeln, stärken die Kundenbindung dort, wo Entscheidungsträger einen End-to-End-Service über marginale Preisunterschiede stellen. Digitaler Self-Service über Versicherer-Apps und -Portale ergänzt die persönliche Beratung für spezialisierte Reisemuster. Da Unternehmensreisen wieder aufgenommen werden und programmatische Veranstaltungen zunehmen, bleibt das Direktmodell in Konten widerstandsfähig, die Kontinuität, ausgehandelte Serviceniveaus und koordinierte Unterstützung schätzen.

Versicherungsaggregatoren werden voraussichtlich bis 2031 mit einer CAGR von 9,51 % wachsen, wobei sofortige Vergleiche und schnelle Policenausstellung preissensible und erstmalige Käufer anziehen. Das Marktvolumen des Saudi-Arabien-Reiseversicherungsmarktes für Aggregatoren soll mit einer CAGR von 9,51 % wachsen, da Plattformen mehr Versicherungsträger integrieren und Identitätsüberprüfung sowie Dokumentation automatisieren. Führende Vergleichsportale zeigen mehrere Reise- und Gesundheitsoptionen an, stellen Zertifikate innerhalb von Minuten aus und liefern Policendokumente für die Visumbearbeitung ohne manuelle Übergaben. Da Haushalte mit App-basierten Käufen vertrauter werden, erfassen Aggregatoren inkrementelle Nachfrage, die sonst möglicherweise auf Deckung verzichten oder diese aufschieben würde. Plattformbewertungen und ausgehandelte Rabatte stärken das Kundenvertrauen und die Konversionsrate. Der Saudi-Arabien-Reiseversicherungsmarkt weist daher einen ausgewogenen Kanalmix auf, bei dem Aggregatoren die Akquisition im großen Maßstab vorantreiben, während direkte Versicherungsträger Unternehmens- und hochwertige Beziehungen vertiefen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Saudi-Arabien-Reiseversicherungsmarkt zeigt eine natürliche Konzentration in Korridoren, die mit internationalen Flughäfen und Pilgerrouten verbunden sind, wobei Riad, Dschidda, Mekka und Medina den höchsten Durchsatz aufweisen. Die Policenausstellung im Korridor Mekka und Medina ist eng mit der vorgeschriebenen Deckung für Umrah und Hajj verbunden, was sicherstellt, dass einreisende Pilger unter standardisierten Leistungen geschützt sind. Regierungsplattformen und Ministeriumsdokumente koordinieren die digitalen Schritte für Pilger, was eine rechtzeitige Anmeldung und konsistente Schadenabwicklung in designierten Netzwerken unterstützt. Riad beherbergt viele Unternehmenshauptsitze und Versicherer, die Produktdesign und Kontobetreuung für Geschäftsreisen verankern. Die digitale Ausstellung, die an Visumsprozesse geknüpft ist, verteilt die Aktivierung auch auf Herkunftsorte, was Kaufströme über internationale Märkte verteilt und gleichzeitig Schadensfälle und Assistenz in der Nähe saudischer Reiseziele konzentriert.

Tourismusgetriebene Entwicklung verlagert mehr Reiserouten in den Nordwesten und die Westküste, da Gigaprojekte operative Meilensteine erreichen. NEOM und die Reiseziele am Roten Meer erweitern den Aktivitätsmix, was den Deckungsbedarf auf Abenteuerleistungen und eine höhere Verfügbarkeit medizinischer Assistenz ausweitet. Kulturzentren wie AlUla fügen typischen Pilgerreisen Erbe- und Naturerlebnisse hinzu, was Aufenthalte verlängert und die Nutzung von Policen erhöht, die mehrere Stopps kombinieren. Unterhaltungs- und Sportstätten in der Nähe von Riad verlängern die inländischen und einreisenden Reisekalender in Nebensaisonzeiten, was die Saisonalität in Supportvolumina reduziert. Versicherer reagieren mit flexiblen Zusatzleistungen, die Freizeitaktivitäten an neuen Standorten abdecken, während Assistenzanbieter Netzwerke anpassen, um erwartete Besucherströme in diesen Zonen zu bewältigen. Diese Muster stärken die geografische Diversifizierung des Saudi-Arabien-Reiseversicherungsmarktes, da Reisende nicht-religiöse Segmente zu ihren Reiserouten hinzufügen.

An der Küste des Roten Meeres wächst die Rolle Dschiddas als Tor für Pilger und Freizeitreisende weiter, und Versicherer vermarkten Produkte, die auf Expatriates und Familienbesucher abzielen, die ihre Zeit zwischen heiligen Stätten und Küstenaufenthalten aufteilen. Grenzüberschreitende Reisen zu und von benachbarten Golfstaaten tragen einen stetigen Strom kurzfristiger Policen bei, die unkomplizierten Krankenversicherungsschutz und Pannenhilfe-Links erfordern. Staatliche Klarheit über visumgebundene Versicherungen hält die Einreise-Compliance hoch, was Streitigkeiten reduziert und das Erlebnis an Ein- und Ausreisepunkten verbessert. Da sich der Vertriebsstandort modernisiert, erreichen Aggregatoren Sekundärstädte durch digitales Onboarding und Abwicklung. Dies erschließt ungenutzte Nachfragepotenziale außerhalb historischer Zentren und unterstützt inklusives Wachstum im Saudi-Arabien-Reiseversicherungsmarkt.

Wettbewerbslandschaft

Der Saudi-Arabien-Reiseversicherungsmarkt weist eine Mischung aus etablierten Großanbietern und Spezialisten auf, die über Produktbreite, digitale Erfahrung und Scharia-konforme Modelle konkurrieren. Große Genossenschafts- und Takaful-Versicherungsträger vertreiben über direkte und Partnerkanäle und investieren gleichzeitig in Apps und Portale, die Ausstellungs- und Schadenfristen verkürzen. Internationale Gesundheitspläne, die globalen Anbieterzugang beinhalten, stärken den Wert für häufig reisende Personen und Expatriates, die grenzüberschreitende medizinische Unterstützung benötigen. Aggregatoren gewinnen neue Käufer durch einfache Vergleiche und versprochene Preisparität oder bessere Konditionen, was Marktanteilsgewinne in Massensegmenten vorantreibt. Gleichzeitig betonen ausgewählte Versicherungsträger Scharia-Governance und Produktzertifizierung, um den Präferenzen von Kunden gerecht zu werden, die Takaful-basierten Schutz wünschen.

Kapitalmaßnahmen und geografische Expansion durch Rückversicherungs- und Erstversicherungsakteure stärken die Bilanzkraft und Marktreichweite. Die Expansion von Saudi Re nach Indien zielt darauf ab, den Zugang zu asiatischen Risikopools zu vertiefen und Geschäftsbereiche zu diversifizieren, was die Kapazität für grenzüberschreitende Reiseversicherungsrisiken unterstützt. Die Rolle des Unternehmens als exklusiver Rückversicherer für nationale Programme unterstreicht den Fokus auf strukturierte, langfristige Vereinbarungen, die Zeichnungszyklen stabilisieren können. Eigentümerwechsel bei Versicherern, einschließlich des Ausstiegs einer großen globalen Gruppe aus einem lokalen Gemeinschaftsunternehmen, haben Wettbewerbsstrategien und Markenpositionierung in ausgewählten Bereichen neu gestaltet. Neue Marktteilnehmer aus dem weiteren Golfmarkt haben auch lokale Niederlassungen gegründet, um Expatriates und Einwohner zu bedienen, die ihre Marken kennen, was die Auswahl für Verbraucher erhöht, die Kfz-, Gesundheits- und Reisebündel suchen.

Produktinnovation konzentriert sich auf die Einbettung von Reiseschutz in Visumsprozesse, Fluggesellschaftsinteraktionen und Gesundheitsplattformen. Direkte Versicherungsträger heben End-to-End-Assistenz und robuste Anbieternetzwerke hervor, die Unternehmenskonten und Familien mit spezifischen medizinischen Bedürfnissen ansprechen. Aggregatoren bieten Reichweite und Geschwindigkeit, die budgetorientierten Segmenten und Erstkäufern entgegenkommen, die Klarheit mehr als maßgeschneiderte Beratung wünschen. Gezielte Aktionen über Versicherer-Apps stimulieren Versuche in Nebensaisonmonaten und fördern Zusatzkäufe für Besucher und Einwohner, die kurze Inlandsausflüge und regionale Reisen planen. Da regulatorische Rahmenbedingungen Umsicht und technologiegetriebene Aufsicht betonen, sind Großversicherungsträger und Rückversicherer gut positioniert, um digitale, Scharia-konforme und Mehrfachreise-Lösungen auszubauen, die sich entwickelnden Reisemustern innerhalb und außerhalb des Königreichs entsprechen.

Marktführer der Saudi-Arabien-Reiseversicherungsbranche

Tawuniya

Bupa Arabia

Allianz Saudi Fransi

Gulf Insurance Group – Saudi

MedGulf

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Saudi Reinsurance Company (Saudi Re) eröffnete eine neue Niederlassung in GIFT City, Indien, um ihre Präsenz auf dem asiatischen Rückversicherungsmarkt zu stärken. Diese strategische Expansion folgt auf Umsatz- und Rentabilitätszuwächse im Jahr 2025 und positioniert das Unternehmen zur Unterstützung grenzüberschreitender Reiseversicherungsrisikoströme.

- November 2025: Orient Insurance KSA nahm am 24. November 2025 offiziell den Betrieb in Saudi-Arabien auf und markierte damit den Eintritt eines etablierten Versicherers aus den Vereinigten Arabischen Emiraten mit über 40 Jahren Erfahrung in das Königreich.

- Dezember 2025: Medgulf erhielt am 31. Dezember 2025 die Scharia-Konformitätszertifizierung vom Shariyah Review Bureau, was dem Unternehmen ermöglicht, Takaful-konforme Produkte an Scharia-bewusste Verbraucher zu vermarkten.

- Februar 2026: Amana Cooperative Insurance qualifizierte am 23. Februar 2026 ihre Krankenversicherungsabteilung bei der Versicherungsbehörde neu und behielt damit ihre Betriebslizenz für ein Jahr.

Berichtsumfang des Saudi-Arabien-Reiseversicherungsmarktes

Der Reiseversicherungsmarkt bezieht sich auf die Branche, die Versicherungspolicen anbietet, die finanzielle Risiken im Zusammenhang mit Reisen abdecken, wie Reisestornierungen, medizinische Notfälle, verlorenes Gepäck und Reiseverzögerungen. Der Bericht konzentriert sich auf den vollständigen Hintergrund des Saudi-Arabien-Reiseversicherungsmarktes, der eine Bewertung der sich entwickelnden Markttrends nach Segmenten, wichtige Veränderungen in der Marktdynamik und einen Marktüberblick umfasst. Der Saudi-Arabien-Reiseversicherungsmarkt ist segmentiert nach Versicherungsdeckung (Einzelreise-Reiseversicherung, Jahres-Mehrfachreise-Reiseversicherung und weitere), nach Vertriebskanälen (Direktvertrieb, Online-Reisebüros, Flughäfen und Hotels, Makler und weitere Versicherungsvermittler) sowie nach Endnutzer (Senioren, Geschäftsreisende, Familienreisende und weitere (Bildungsreisende usw.)). Der Bericht bietet Marktgrößen- und Prognosewerte für den Saudi-Arabien-Reiseversicherungsmarkt in Millionen USD für die oben genannten Segmente.

| Einzelreise-Reiseversicherung |

| Jahres-Mehrfachreise-Reiseversicherung |

| Senioren |

| Bildungsreisende |

| Geschäftsreisende |

| Familienreisende |

| Sonstige Endnutzer |

| Versicherungsvermittler |

| Versicherungsgesellschaften (Direktvertrieb) |

| Banken |

| Versicherungsmakler |

| Versicherungsaggregatoren |

| Nach Deckungsart | Einzelreise-Reiseversicherung |

| Jahres-Mehrfachreise-Reiseversicherung | |

| Nach Endnutzer | Senioren |

| Bildungsreisende | |

| Geschäftsreisende | |

| Familienreisende | |

| Sonstige Endnutzer | |

| Nach Vertriebskanal | Versicherungsvermittler |

| Versicherungsgesellschaften (Direktvertrieb) | |

| Banken | |

| Versicherungsmakler | |

| Versicherungsaggregatoren |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Saudi-Arabien-Reiseversicherungsmarkt und wie sind die Wachstumsaussichten bis 2031?

Das Marktvolumen des Saudi-Arabien-Reiseversicherungsmarktes betrug im Jahr 2025 437,41 Millionen USD und soll bis 2031 bei einer CAGR von 13,86 % von 2026 bis 2031 einen Wert von 953,17 Millionen USD erreichen.

Welche Deckungsart führt und welche wächst am schnellsten in Saudi-Arabien?

Einzelreisepolicen führten im Jahr 2025 mit einem Anteil von 71,27 %, während Jahres-Mehrfachreisepolicen voraussichtlich bis 2031 mit einer CAGR von 10,34 % wachsen werden.

Welche Endnutzersegmente sind im saudischen Reiseschutz am wichtigsten?

Geschäftsreisende hielten im Jahr 2025 einen Anteil von 37,81 %, und Familienreisende wachsen am schnellsten mit einer CAGR von 10,93 % bis 2031, da sich Freizeitangebote unter Vision 2030 ausweiten.

Wie gestalten Vorschriften die Nachfrage nach Reiseversicherungen in Saudi-Arabien?

Eine Krankenversicherung ist für Touristenvisa und Stopover-Einreisen erforderlich, und die Deckung für Umrah und Hajj ist obligatorisch mit einem 90-Tage-Rahmen für anspruchsberechtigte Leistungen.

Welche Rolle spielen Aggregatoren im Vertrieb von Reiseversicherungen in Saudi-Arabien?

Aggregatoren präsentieren sofortige Vergleiche über mehrere Versicherungsträger hinweg, ermöglichen eine schnelle Ausstellung für die Visumbearbeitung und sollen schneller wachsen als direkte Kanäle.

Welche Angebote sprechen häufig reisende Personen und Expatriates in Saudi-Arabien an?

Jahres-Mehrfachreisepolicen und internationale Gesundheitspläne mit globalen Netzwerken sprechen Vielreisende und Expatriates an, die kontinuierlichen Schutz und höhere medizinische Limits suchen.

Seite zuletzt aktualisiert am: