Größe und Marktanteil des indischen Gesundheits- und Krankenversicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 15.46 Milliarden US-Dollar |

| Marktgröße (2031) | 22.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Gesundheits- und Krankenversicherungsmarkts von Mordor Intelligence

Die Größe des indischen Gesundheits- und Krankenversicherungsmarkts gemessen am Wert der gebuchten Bruttoprämien wird voraussichtlich von 15,46 Milliarden USD im Jahr 2026 auf 22,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,13 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch eine zunehmende Inanspruchnahme von Gesundheitsleistungen, regulatorische Vereinfachungen und digitalisierte Arbeitsabläufe angetrieben, die die Zugänglichkeit für alle Bevölkerungsgruppen verbessern. Innovationen im Privatsektor und erweiterte Vertriebskanäle steigern den Wettbewerb und die Versicherungsdurchdringung in städtischen und halbstädtischen Gebieten. Initiativen wie die Nationale Gesundheitsanspruchsbörse verbessern die Transparenz und verkürzen die Bearbeitungszeiten, während staatliche Maßnahmen – darunter die Ausweitung von Ayushman Bharat und vom Regulierer vorgeschriebene Servicestandards – die Nachfrage in den Einzel- und Gruppensegmenten aufrechterhalten.

Die Inflation der Gesundheitskosten und Fortschritte in der klinischen Technologie fördern eine frühere Inanspruchnahme von Versicherungen. Regulatorische Maßnahmen, wie strengere Standards für bargeldlose Genehmigungen und Entlassungen, haben die Servicequalität verbessert. API-gestützte Ausgabemodelle rationalisieren Prozesse, reduzieren manuelle Eingaben und steigern die Vertriebseffizienz. Staatliche Initiativen, darunter die Erstellung von Ayushman Bharat Health Account (ABHA)-Identitäten und die Anspruchsweiterleitung über die National Health Claims Exchange (NHCX), fördern die Interoperabilität zwischen Krankenhäusern und Versicherern und ermöglichen eine konsistente Anspruchsbearbeitung. Der Markt ist auf Wachstum ausgerichtet, angetrieben durch steigende Gesundheitskosten und digitalisierte Leistungserbringung.

Wichtigste Erkenntnisse des Berichts

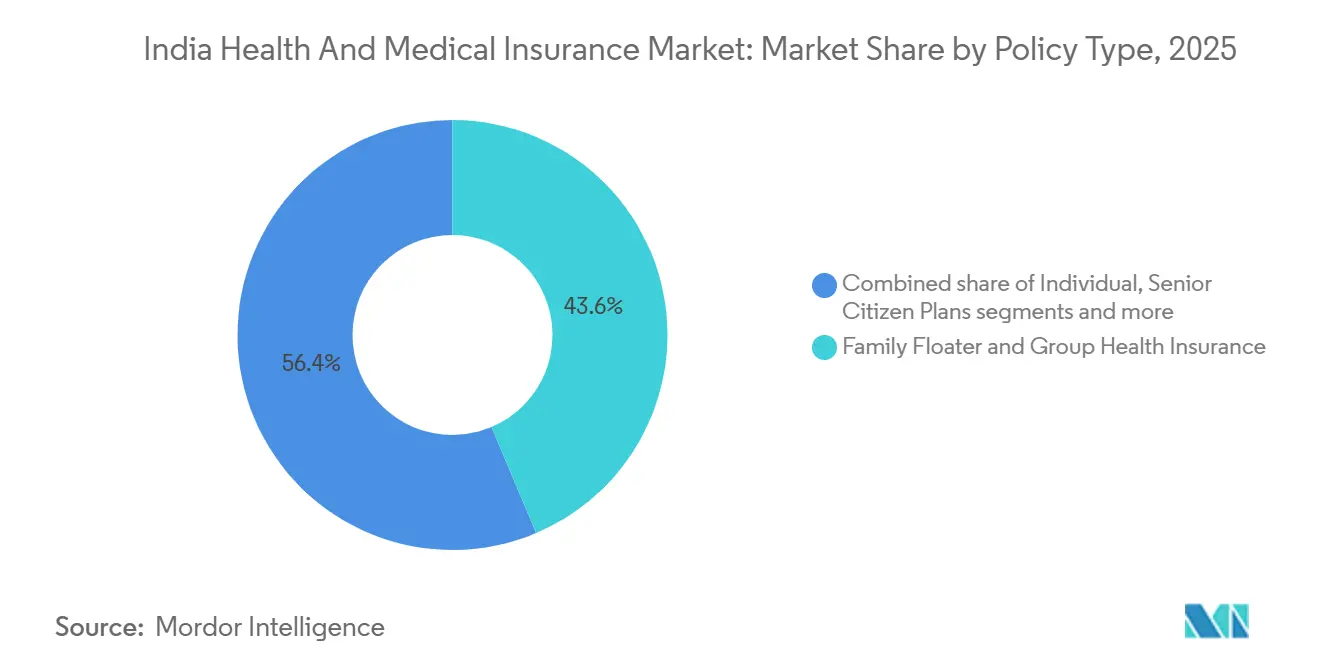

- Nach Policentyp führte die Familiengesamtversicherung und Gruppengesundheitsversicherung mit einem Marktanteil von 43,63 % am indischen Gesundheits- und Krankenversicherungsmarkt im Jahr 2025. Die Schwerkrankheitsversicherung wird voraussichtlich bis 2031 mit einer CAGR von 17,50 % wachsen.

- Nach Deckungstyp entfiel auf die stationäre Krankenhausbehandlung ein Marktanteil von 58,12 % am indischen Gesundheits- und Krankenversicherungsmarkt im Jahr 2025. Die ambulante Behandlung und Tagesklinikversorgung wird voraussichtlich bis 2031 eine CAGR von 18,34 % verzeichnen.

- Nach demografischer Altersgruppe hielt die Kohorte der 19–45-Jährigen einen Marktanteil von 35,67 % am indischen Gesundheits- und Krankenversicherungsmarkt im Jahr 2025. Die Kohorte der ≥ 61-Jährigen wird voraussichtlich bis 2031 mit einer CAGR von 15,70 % wachsen.

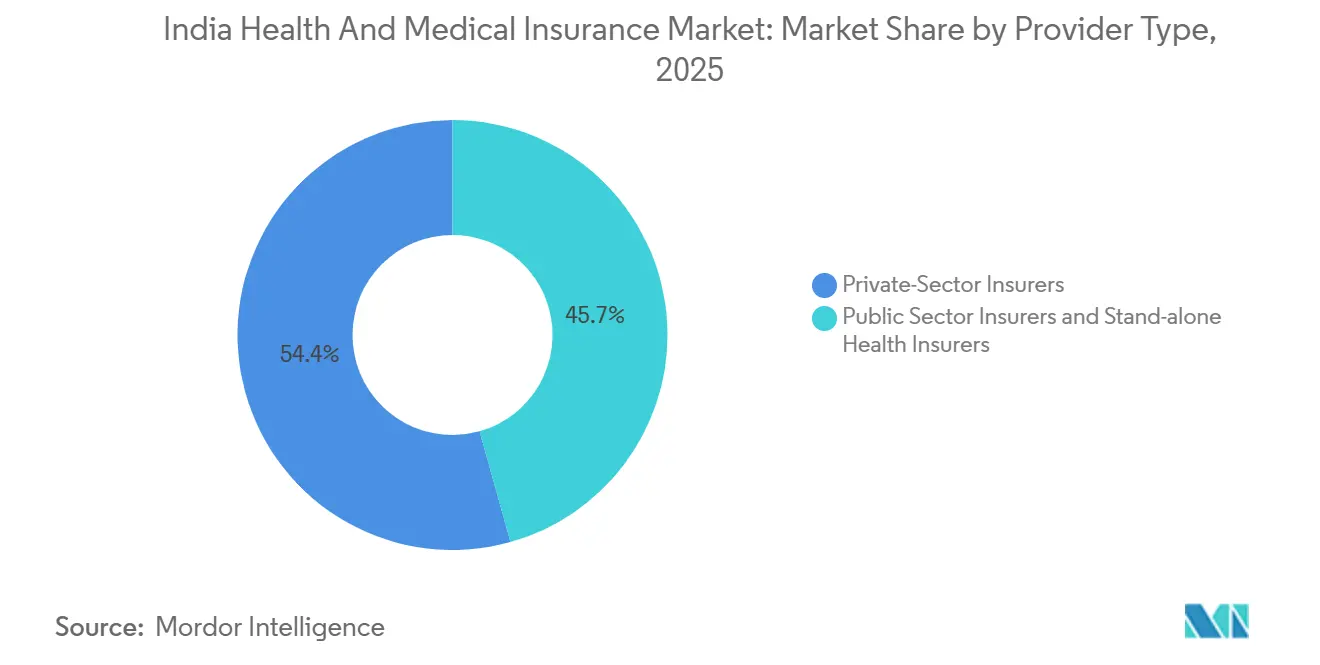

- Nach Anbietertyp hielten private Versicherer einen Marktanteil von 54,35 % am indischen Gesundheits- und Krankenversicherungsmarkt im Jahr 2025. Spezialisierte Krankenversicherer werden voraussichtlich bis 2031 mit einer CAGR von 17,32 % wachsen.

- Nach Vertriebskanal hielten Agenten und Makler einen Marktanteil von 49,18 % am indischen Gesundheits- und Krankenversicherungsmarkt im Jahr 2025. Digitale und Online-Kanäle werden voraussichtlich bis 2031 eine CAGR von 22,34 % verzeichnen.

- Nach Geografie führte Westindien mit einem Marktanteil von 28,12 % am indischen Gesundheits- und Krankenversicherungsmarkt im Jahr 2025. Südindien wird voraussichtlich bis 2031 mit einer CAGR von 12,56 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Gesundheits- und Krankenversicherungsmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Gesundheitskosten erhöhen die Nachfrage nach finanziellem Schutz | +2.1% | Global, besonders ausgeprägt in Städten der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| Staatliche Programme und Steueranreize | +1.8% | National, mit frühen Gewinnen in Odisha, Delhi, Uttar Pradesh | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Einkommen der Mittelschicht und Bewusstsein für Gesundheitsrisiken | +1.5% | APAC-Kernbereich, Ausweitung auf Städte der Klasse 2/3 | Langfristig (≥ 4 Jahre) |

| Digitale Vertriebsplattformen erweitern die Reichweite | +1.3% | Städtische Ballungsräume, Ausbreitung in halbstädtische Zentren | Mittelfristig (2–4 Jahre) |

| Inanspruchnahme von ambulanten Leistungen und Wellness-Zusatzleistungen zur Kundenbindung | +0.8% | Städte der Klasse 1, betriebliche Gruppenversicherungen | Mittelfristig (2–4 Jahre) |

| Wearable-gestützte dynamische Preisgestaltung durch Insurtech-Unternehmen | +0.4% | Ballungsräume, technologieaffine Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitskosten erhöhen die Nachfrage nach finanziellem Schutz

Die Inflation der Gesundheitskosten und die zunehmende Spezialisierung in der Tertiärversorgung haben die finanzielle Belastung der Haushalte erhöht und die Rolle der Schadensersatz-Krankenversicherung als Risikomanagementinstrument gestärkt. Branchenanalysen weisen auf Kostensteigerungsrisiken im indischen Gesundheitssystem hin, das weiterhin Behandlungsvolumina in Richtung höherer Versorgungsstufen und neuerer klinischer Technologien verlagert, die mit Premiumpreisen verbunden sind. Die strengeren Servicestandards des Regulierers für Fenster zur bargeldlosen Genehmigung verbessern die Vorhersehbarkeit bei Aufnahme und Entlassung, was die Reibungsverluste für Versicherungsnehmer und Krankenhäuser reduziert. Die Einführung digitaler Identitäten und Anspruchsschienen im gesamten öffentlichen Gesundheitssystem, einschließlich ABHA und NHCX, ermöglicht standardisierte Datenflüsse, die eine schnellere Abwicklung und weniger Dokumentationsfehler unterstützen.[1]Presseinformation, „Aktualisierung zur Nationalen Gesundheitsanspruchsbörse”, Ministerium für Gesundheit und Familienfürsorge, mohfw.gov.in Städtische und stadtnahe Verbraucher reagieren darauf, indem sie höhere Versicherungssummen wählen und ihren Versicherungsschutz konsequent erneuern, insbesondere in Segmenten, die empfindlich auf ambulante Ausgaben und Wahleingriffe reagieren. Der indische Gesundheits- und Krankenversicherungsmarkt wird daher durch einen strukturellen Wandel hin zu einem präventiven finanziellen Schutz gestützt, da die Gesundheitskosten weiter steigen.

Staatliche Programme und Steueranreize

Ayushman Bharat hat den Krankenhausschutz für anspruchsberechtigte Familien auf nationaler Ebene ausgeweitet und den Zugang durch die Aufnahme weiterer Bundesstaaten und Begünstigter aus verschiedenen Einkommensgruppen verbreitert. Die digitalen Schienen des Programms, einschließlich der Anspruchsbörse und der Gesundheits-IDs, schaffen eine lückenlose Rückverfolgbarkeit und bilden die Grundlage für eine schnellere Leistungsrealisierung in Netzwerkkrankenhäusern in ganz Indien. Parallel zur Ausweitung der öffentlichen Versicherung haben regulatorisch geführte Reformen Altersbeschränkungen gelockert, Wartezeiten für Vorerkrankungen verkürzt und Serviceerwartungen festgelegt, die das Vertrauen der Verbraucher in die private Krankenversicherung stärken. Die Einführung einer Entlastung bei der Waren- und Dienstleistungssteuer (GST) für ausgewählte private Krankenversicherungspolicen hat die Gesamtkosten des Versicherungsschutzes für viele Haushalte gesenkt, und Versicherer haben die direkte Weitergabe der Einsparungen an die Policenpreise seit dem Inkrafttreten der Änderung im September 2025 kommuniziert. Insgesamt stimulieren diese politischen Maßnahmen die Nachfrage und helfen dem indischen Gesundheits- und Krankenversicherungsmarkt, das Wachstum sowohl bei Gruppen- als auch bei Einzelhandelsprodukten aufrechtzuerhalten.

Wachsendes Einkommen der Mittelschicht und Bewusstsein für Gesundheitsrisiken

Einkommenswachstum und Urbanisierung verändern das Kaufverhalten, da Haushalte dem finanziellen Schutz vor Gesundheitsrisiken neben anderen wesentlichen Ausgaben Priorität einräumen. Das Bewusstsein für die Kosten der Gesundheitsversorgung und die Rolle von Vorsorgeuntersuchungen wächst, was sich in der zunehmenden Präferenz für Produkte zeigt, die Krankenhausleistungen mit ambulanten und Wellness-Diensten verbinden. Der indische Gesundheits- und Krankenversicherungsmarkt profitiert von einer verbesserten digitalen Kompetenz, die Entdeckung, Vergleich und Aktivierung für Erstkäufer vereinfacht. Jüngere Familien nutzen arbeitgeberfinanzierte Leistungen als Basis und fügen dann private Policen und Aufstockungen hinzu, um Versicherungslücken zu schließen und sich gegen Katastrophenereignisse abzusichern. Das wachsende Bewusstsein für das Risiko chronischer Erkrankungen hat auch das Interesse an Pauschalleistungen und spezialisierten Zusatzleistungen erhöht, die den standardmäßigen Schadensersatzschutz ergänzen.

Digitale Vertriebsplattformen erweitern die Reichweite

Digitale Ausgabe und eingebettete Versicherungen haben Akquisitionsmodelle neu gestaltet, wobei API-first-Plattformen nun große Anteile neuer Policen und Verlängerungen im Einzelhandelsbereich unterstützen. Bei mehreren privaten Versicherern operieren digitale Kanäle in großem Maßstab, wobei API-Integrationen einen wesentlichen Anteil der Policenausgabe ausmachen und die manuelle Verarbeitungsrate für Neugeschäfte und Nachträge senken. Versicherer modernisieren ihre Kernsysteme auf Cloud-native, automatisierte Stacks, die eine Direktverarbeitung in der medizinischen Risikoprüfung ermöglichen und die Anspruchsaufnahme für Versicherungsnehmer vereinfachen. Ein Beispiel ist der Einsatz von Duck Creek OnDemand zum Aufbau und zur Einführung einer neuen Gesundheitssparte in wenigen Monaten, die nun eine nahtlose Ausgabe für Kunden mit Vorerkrankungen ermöglicht[2]Unternehmenskommunikation, „HDFC ERGO wird Indiens erster Versicherer, der Krankenversicherungen über Duck Creek OnDemand abwickelt”, Duck Creek Technologies, duckcreek.com. Bevorstehende Marktplatzinfrastrukturen wie Bima Sugam zielen darauf ab, Angebot, Kauf, Verlängerung und Anspruchsverfolgung zu vereinheitlichen, was Informationsasymmetrien reduzieren und die Transparenz für Verbraucher erhöhen sollte. Diese digitalen Schienen erhöhen die Auswahl und Geschwindigkeit, was die Attraktivität des indischen Gesundheits- und Krankenversicherungsmarkts für jüngere und digital affine Käufer stärkt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Geringe ländliche Durchdringung und Vertrauensdefizit | -1.2% | Ländliches Indien, Nord-/Ostregionen (Jammu und Kaschmir, Bihar, Manipur) | Langfristig (≥ 4 Jahre) |

| Hohe Schadenquoten und Druck durch medizinische Inflation | -0.9% | National, insbesondere städtische Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Komplexe Policenbedingungen, die Bedenken hinsichtlich Falschverkauf verursachen | -0.6% | National, mit stärkeren Auswirkungen in Städten der Klasse 2/3 und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken im Zusammenhang mit Gesundheitsanalysen | -0.4% | Städtische Ballungsräume, digital affine Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe ländliche Durchdringung und Vertrauensdefizit

Durchdringungslücken bestehen in ländlichen und abgelegenen Bezirken aufgrund von geringerem Bewusstsein, Erschwinglichkeitsbeschränkungen und eingeschränktem Zugang zu Netzwerkeinrichtungen. Verbraucher in diesen Regionen stehen oft vor Informationsbarrieren und haben weniger Filial- oder Beraterkontaktpunkte, die den Policenkauf und die Anspruchseinreichung unterstützen. Der indische Gesundheits- und Krankenversicherungsmarkt setzt weiterhin auf vielschichtige Ansätze, darunter von Frauen geführte lokale Vertriebsnetze und vereinfachte Verbundprodukte, um diese Lücken zu schließen. Öffentliche digitale Schienen können ebenfalls helfen, indem sie den Dokumentationsaufwand senken und den bargeldlosen Zugang verbessern, wo zugelassene Anbieter verfügbar sind. Nachhaltige Ökosystemmaßnahmen, die Versicherer-Outreach, lokale Gesundheitsinfrastruktur und gezielte staatliche Programme kombinieren, bleiben unerlässlich, um die Akzeptanz und Nutzung in ländlichen Gebieten zu steigern.

Hohe Schadenquoten und Druck durch medizinische Inflation

Krankenversicherer verwalten höhere angefallene Schadenquoten im Vergleich zu den Ausgangswerten vor der Pandemie, geprägt durch umfangreichere Deckungsmerkmale und eine höhere Nutzung bargeldloser Wege. Die medizinische Inflation übersteigt in vielen Kategorien weiterhin den allgemeinen Verbraucherpreisindex (VPI), was jährliche Preiszyklen erschwert und eine stärkere Zeichnungsdisziplin erfordert. Der Regulierer hat finanzielle Umsicht und Solvenzleitplanken betont und Versicherer zu transparenter Kommunikation angehalten, wenn eine Neupreisgestaltung erforderlich wird. Versicherer haben mit Produktüberarbeitungen, gezielter Neupreisgestaltung in den Büchern und strengeren Betrugskontrollen reagiert, um die kombinierten Quoten zu stabilisieren. Diese Maßnahmen sind zusammen mit der operativen Digitalisierung und dem Krankenhausnetzwerkmanagement entscheidend für die Erhaltung der Stückkosten, während der indische Gesundheits- und Krankenversicherungsmarkt wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Policentyp: Unternehmensnachfrage und Katastrophenrisikoversicherungen gestalten den Portfoliomix neu

Familiengesamtversicherungen und Gruppengesundheitsversicherungen hielten mit 43,63 % des indischen Gesundheits- und Krankenversicherungsmarkts im Jahr 2025 die größte Portfolioposition, was die Breite der Arbeitgeberprogramme und die Präferenz der Haushalte für gemeinsame Versicherungssummen in städtischen Zentren widerspiegelt. Arbeitgebergesteuerte Programme bieten eine Basisschutzschicht, die oft als Ausgangspunkt für private Aufstockungen bei berufstätigen Familien dient. Der indische Gesundheits- und Krankenversicherungsmarkt hat auch ein größeres Interesse an Katastrophenrisiko-Zusatzleistungen und Pauschalleistungen bei schweren Erkrankungen verzeichnet, die Schadensersatzstrukturen ergänzen. Dies steht im Einklang mit dem wachsenden Bewusstsein für die lebenslangen Kosten schwerer Erkrankungen, bei denen eine einmalige Auszahlung die Finanzen über die Krankenhauskosten hinaus stabilisieren kann. Der resultierende Mix unterstützt die Risikoverteilung in großem Maßstab und verbessert gleichzeitig die Flexibilität für Käufer, die sowohl täglichen Nutzen als auch Schutz vor Ereignissen mit hohem Schweregrad suchen.

Die Schwerkrankheitsversicherung ist der am schnellsten wachsende Policentyp mit einer prognostizierten CAGR von 17,50 % von 2026 bis 2031, da die Aufmerksamkeit auf Katastrophenereignisse und Einkommensschutz gelenkt wird. Die Inanspruchnahme von Seniorenversicherungsplänen verbesserte sich nach der Abschaffung von Altersobergrenzen für den Eintritt und der Vereinfachung der Wartezeiten für Vorerkrankungen, was den Zugang für ältere Erwachsene erweitert hat. Der indische Gesundheits- und Krankenversicherungsmarkt verzeichnet auch eine stetige Zunahme der Akzeptanz von Aufstockungs- und Super-Aufstockungsversicherungen, da diese Optionen den Versicherungsschutz wirtschaftlich erweitern, wenn die Basispolice vorhanden ist. Modulares Produktdesign mit anpassbaren Zusatzleistungen spricht jüngere Kohorten an, die flexible Leistungen erwarten, die sich an ihre sich entwickelnden Lebens- und Gesundheitsphasen anpassen. Versicherer erneuern weiterhin Policenkonstrukte, um Erschwinglichkeit, Deckungstiefe und Anspruchsservice unter strengeren Servicestandards in Einklang zu bringen.

Nach Deckungstyp: Anstieg ambulanter Leistungen und digitales Wellness definieren den Leistungsumfang neu

Die stationäre Krankenhausbehandlung blieb mit einem Anteil von 58,12 % im Jahr 2025 die Deckungsgrundlage, was widerspiegelt, wie Versicherungsnehmer den finanziellen Schutz bei Ereignissen mit hohem Versorgungsbedarf schätzen. Standardisierte Servicestandards für die Vorautorisierung und Entlassungsgenehmigung, die vom Regulierer festgelegt wurden, haben die Aktualität der bargeldlosen Versorgung verbessert und die Vorhersehbarkeit für Begünstigte und Anbieter erhöht. Der indische Gesundheits- und Krankenversicherungsmarkt integriert weiterhin Leistungen vor und nach dem Krankenhausaufenthalt, Zimmermietsregeln und gebündelte Dienste, die zusammen die Volatilität der Eigenkosten reduzieren. Da sich Versorgungsmodelle weiterentwickeln, integrieren Versicherer Krankenhaus- und Heimversorgungskapazitäten, um Kurzaufenthalts- und Stufenversorgungsbedürfnisse zu bedienen, wo dies klinisch angemessen ist. Im Laufe der Zeit hilft dies, Schadensersatzmerkmale an moderne klinische Pfade anzupassen und gleichzeitig Versicherungsnehmer vor Kostensteigerungen zu schützen.

Die ambulante Behandlung und Tagesklinikversorgung ist der am schnellsten wachsende Leistungsbereich mit einer prognostizierten CAGR von 18,34 % von 2026 bis 2031, da Verbraucher täglichen Nutzen und frühere Interventionsmöglichkeiten suchen. Digitale Gesundheitskontaktpunkte wie Telekonsultation und E-Apotheke sind nun in Plandesigns üblich und unterstützen eine bessere Versorgungskontinuität zu geringeren Kosten. Die NHCX ist so konzipiert, dass sie die Anspruchsbearbeitungskosten durch die Standardisierung von Nutzlasten auf Fast Healthcare Interoperability Resources (FHIR) und die digitale Weiterleitung von Ansprüchen senkt, was die Durchführbarkeit einer skalierten ambulanten Automatisierung verbessert. Der indische Gesundheits- und Krankenversicherungsmarkt bewegt sich daher auf häufiger genutzte Leistungen zu, während er einen starken Krankenhausschutz für Ereignisse mit hohem Schweregrad beibehält. Diese Kombination verbessert sowohl den wahrgenommenen Wert als auch die Risikomanagementresultate für Arbeitgeber und Einzelhandelskäufer.

Nach Demografie (Altersgruppe): Akzeptanz bei Millennials und Einbeziehung älterer Bürger verbreitern den Risikopool

Die Kohorte der 19–45-Jährigen hielt mit 35,67 % im Jahr 2025 die größte demografische Position, was die Phasen der wirtschaftlichen Hochaktivität und Familiengründung widerspiegelt, die dem finanziellen Schutz Priorität einräumen. Jüngere Käufer bevorzugen flexible, modulare Pläne mit wellnessbezogenen Prämien, Beratungen zur psychischen Gesundheit und ambulanten Leistungen, die den täglichen Nutzen verbessern. Der indische Gesundheits- und Krankenversicherungsmarkt verzeichnet auch ein stärkeres Engagement mit Telemedizin- und Apothekenleistungen in dieser Kohorte, was dazu beiträgt, das Verlängerungsverhalten zu festigen. Da der digitale Vertrieb expandiert, verbessern sich Einschreibung und Service in dieser Altersgruppe aufgrund einer einfacheren Planauswahl und schnelleren Ausgabe. Produktmerkmale wie die Altersfixierung von Prämien bis zum ersten Anspruch sprechen Käufer an, die sich um die langfristige Erschwinglichkeit sorgen.

Die Kohorte der ≥ 61-Jährigen ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 15,70 % bis 2031, nachdem Alterseintrittsrestriktionen aufgehoben und Wartezeiten vereinfacht wurden. Seniorenfreundliche Plandesigns und Servicestandard-Mandate für bargeldlose Genehmigungen haben den Zugang für ältere Erwachsene erleichtert, die erstmals Versicherungsschutz oder höhere Versicherungssummen suchen. Der indische Gesundheits- und Krankenversicherungsmarkt wird auch durch öffentliche Sicherheitsnetze für ältere Menschen gestützt, was das katastrophale Risiko für Haushalte reduziert und freiwilligen privaten Schutz für inkrementellen Schutz fördert. Versicherer verbessern weiterhin Schutzmerkmale und erweitern Anbieternetzwerke, um sicherzustellen, dass Senioren mit vorhersehbaren Anspruchsergebnissen auf qualitativ hochwertige Versorgung zugreifen können. Dies unterstützt eine ausgewogene Risikoverteilung und erweitert gleichzeitig den sozialen Schutz vor Gesundheitsschocks.

Nach Anbietertyp: Spezialisierte Krankenversicherer übertreffen allgemeine Versicherer inmitten von Rentabilitätsherausforderungen

Private Versicherer hielten 2025 einen Anteil von 54,35 %, da sowohl allgemeine als auch spezialisierte Versicherer Produktlinien und Vertrieb ausbauten. Allgemeine Versicherer bieten weiterhin Gesundheitsversicherungen neben Kfz- und Sachversicherungen an, während spezialisierte Krankenversicherungsunternehmen ihren Fokus auf private Schadensersatzversicherungen und Zusatzleistungen vertiefen. Der indische Gesundheits- und Krankenversicherungsmarkt profitiert von diesem Mix, da er Innovation und Diversifizierung in Preis- und Servicemodellen fördert. Wettbewerbliche Differenzierung ist nun in der Anspruchserfahrung, der Onboarding-Reibung und eingebetteten Partnerschaften sichtbar, die Krankenversicherungsschutz näher an alltägliche digitale Reisen bringen. Parallel dazu bleiben Zeichnungsdisziplin und Solvenzschutzmaßnahmen im Vordergrund, da sich medizinische Inflation und Anspruchshäufigkeiten entwickeln.

Spezialisierte Krankenversicherer sind die am schnellsten wachsende Anbieterkategorie mit einer prognostizierten CAGR von 17,32 % von 2026 bis 2031, unterstützt durch fokussierte Einzelhandelsstrategien und datengestütztes Anspruchsmanagement. Mehrere spezialisierte Anbieter haben öffentlich Wachstums- und Rentabilitätspfade skizziert, die Neupreismaßnahmen, Portfoliorekalibrierung weg von unrentablen Segmenten und Investitionen in Betrugskontrolle betonen. Der indische Gesundheits- und Krankenversicherungsmarkt profitiert auch von Produkterneuerungszyklen, breiteren Krankenhausnetzwerken und verbessertem digitalem Service in Einzel- und Gruppenbüchern. Diese Maßnahmen haben dazu beigetragen, kombinierte Quoten bei einigen Versicherern zu stabilisieren und gleichzeitig das Prämienwachstum in wichtigen Städten und angrenzenden Bezirken zu unterstützen. Nachhaltige operative Disziplin wird entscheidend bleiben, da neue Leistungen und Policen mit höheren Versicherungssummen über Kohorten hinweg skalieren.

Nach Vertriebskanal: Digital-First-Modelle stören traditionelle Agenturnetzwerke

Agenten und Makler hielten 2025 einen Vertriebsanteil von 49,18 %, unterstützt durch beratungsgesteuerte Verkäufe für Erstkäufer und ältere Kunden, die persönliche Beratung schätzen. Agenturnetzwerke verankern weiterhin das Einzelhandelswachstum und die Verlängerungsstabilität, da sie helfen, Policenbedingungen zu erklären und Anspruchsschritte für Haushalte zu navigieren. Der indische Gesundheits- und Krankenversicherungsmarkt profitiert weiterhin von Bancassurance- und Unternehmenskanälen für die Reichweite, aber Beratung bleibt bei privaten Schadensersatzprodukten entscheidend. Die Verlängerungsstärke in agenturstarken Portfolios zeigt, dass Service und Bildung die Persistenz in Schadensersatzlinien stärker antreiben als bei reinen Leistungsprodukten. Versicherer nutzen Schulungen, digitale Tools und standardisierte Offenlegungen, um die Beratungsqualität hoch zu halten und die Konsistenz der Kundenerfahrung über Geographien hinweg sicherzustellen.

Der digitale und Online-Vertrieb ist der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 22,34 % von 2026 bis 2031, angetrieben durch API-Ausgabe, Partnerintegrationen und direkte Verbraucherplattformen. Bei mehreren Versicherern werden nun fast die Hälfte der neuen Policen über APIs in umfassenden eingebetteten Ökosystemen abgewickelt, die Mobilität, Handel und Gastgewerbe umfassen. Direktes Onboarding und automatisierte medizinische Risikoprüfung, ermöglicht durch Cloud-native Kernsysteme, reduzieren Zykluszeiten und manuelle Eingriffe. Der indische Gesundheits- und Krankenversicherungsmarkt profitiert von diesen Kosten- und Geschwindigkeitsgewinnen, da sie die Stückkosten verbessern und den Zugang über Alters- und Einkommensgruppen hinweg erweitern. Marktplatzinfrastrukturen wie Bima Sugam werden voraussichtlich die Entdeckung, den Vergleich und den Nachverkaufsservice weiter rationalisieren, was eine tiefere digitale Akzeptanz unterstützt[3]Produktteam, „Bima Sugam – Indiens digitale Einheitliche Versicherungsplattform”, Bima Sugam, bimasugam.co.in.

Geografische Analyse

Westindien hielt 2025 einen Anteil von 28,12 %, angetrieben durch dichte städtische Zentren und eine große Mittelschichtbevölkerung, die die Einzel- und Gruppennachfrage unterstützt. Arbeitgebergeförderter Versicherungsschutz in Großstädten ergänzt das Einzelhandelswachstum bei jüngeren Familien und Bevölkerungsgruppen vor dem Seniorenalter. Der Markt profitiert von diversifizierten Anbieternetzwerken und starken Tertiärversorgungsclustern, die höhere Versicherungssummen ermöglichen. Stadtspezifische Preispunkte und Krankenhausdichte beeinflussen die Produktakzeptanz und prägen den wahrgenommenen Wert und das Verlängerungsverhalten. Der Vertrieb wird durch Agenturnetzwerke und digitale Plattformen unterstützt, die die digitale Bereitschaft der Region nutzen.

Südindien wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,56 % wachsen, aufgrund einer starken Umsetzung öffentlicher Programme auf Staatsebene und hoher Gesundheitskompetenz. Die öffentlich-private Zusammenarbeit in Krankenhausnetzwerken und der Anspruchsbearbeitung unterstützt eine höhere Nutzung bargeldloser Wege in mehreren Bundesstaaten. Der Markt nutzt diese Basis mit erweiterten Filialnetzwerken, Beraterrekrutierung und Unternehmenskooperationen in IT- und Dienstleistungszentren. Das Wachstum wird weiter durch das Bewusstsein für präventive Gesundheit und die Bereitschaft, für qualitativ hochwertige Gesundheitsversorgung zu zahlen, gefördert. Da die digitale Akzeptanz zunimmt, wird erwartet, dass die Region einen Wachstumsvorteil beibehält.

Nordindien zeigt eine gemischte Leistung, mit starker Infrastruktur und Unternehmensnachfrage in einigen Bundesstaaten, im Gegensatz zu geringerem Versicherungsschutz in bestimmten Bezirken, die gezielte Outreach-Maßnahmen erfordern. Der Markt begegnet diesen Lücken durch beratungsgesteuerte Akquisition, digitalen Service und Arbeitgeberpartnerschaften zur Verbesserung der Durchdringung.

Ostindien bietet Wachstumspotenzial aufgrund der noch im Aufbau befindlichen Infrastruktur in Teilen der Region und gezielter staatlicher Initiativen zur Verbesserung des Zugangs. Verbesserungen in den Anspruchsbearbeitungssystemen und der Qualität der Krankenhausaufnahme sind entscheidend für den Aufbau von Vertrauen und die Steigerung der Akzeptanz. Die Skalierung des Marktes wird auf öffentlich-privater Zusammenarbeit und schrittweisem Vertriebswachstum in halbstädtischen und ländlichen Bezirken beruhen.

Wettbewerbslandschaft

Der indische Gesundheits- und Krankenversicherungsmarkt bleibt mäßig konsolidiert, wobei die Top-20-Versicherer zusammen einen erheblichen Anteil der gebuchten Bruttoprämien auf sich vereinen, während kein einzelner Anbieter den Gesamtmarkt dominiert. Private Versicherer haben einen klaren Vorteil bei Produktinnovation und digitalen Abläufen, wobei spezialisierte Anbieter auf den Einzelhandel ausgerichtete Angebote und breitere Netzwerke skalieren. Mehrere Marktführer haben Technologiemodernisierungen angekündigt, die Ausgabe- und Servicezeiten verkürzen, manuelle Kontaktpunkte reduzieren und die Zeichnungspräzision verbessern. Das Ergebnis ist ein Wettbewerbszyklus, der sich auf Anspruchserfahrung, Servicegeschwindigkeit und eingebettete Vertriebsökonomie konzentriert, nicht nur auf den Preis. Regulatorische Solvenz- und Transparenzerwartungen stärken die Disziplin, da Portfolios im Zuge der medizinischen Inflation neu bepreist und neu gestaltet werden.

Ausgewählte Marktführer veranschaulichen diese Verschiebungen durch konkrete Schritte in den Jahren 2025 und 2026. Ein privater Versicherer setzte einen Cloud-nativen Kern ein, um Gesundheitsgeschäftsfähigkeiten mit hohen Direktverarbeitungsraten aufzubauen und einzuführen, was nun Kunden mit Vorerkrankungen durch automatisierte Risikoprüfung unterstützt. Ein anderer skalierte die API-Ausgabe so, dass fast die Hälfte der neuen Policen über Partnerintegrationen mit minimaler manueller Verarbeitung fließt, was darauf hindeutet, dass eingebettete Modelle eine kritische Masse erreichen. Der indische Gesundheits- und Krankenversicherungsmarkt verzeichnet auch Kapitalaufnahme- und Portfoliomaßnahmen, die das Wachstum unterstützen und gleichzeitig Solvenz und operative Resilienz stärken. Zusammen spiegeln diese Schritte einen Fokus auf Wachstumsqualität und institutionelle Stärke wider, nicht nur auf die Ausweitung der Bruttoprämien.

Chancen in weißen Flecken konzentrieren sich auf ländliche Durchdringung, Einbeziehung älterer Bürger, ambulante Leistungen, psychische Gesundheitsversicherung und präventionsorientiertes Engagement, das in digitalen Schienen verankert ist. Von Branchenakteuren unterstützte Marktplatzinfrastrukturen zielen darauf ab, Entdeckung und Service zu vereinheitlichen, was Akquisitionskosten und Provisionsstrukturen im Laufe der Zeit verschieben könnte. Da Kernsysteme modernisiert und Anspruchsschienen reifen, kann der indische Gesundheits- und Krankenversicherungsmarkt Vorhersehbarkeit und Kundenerfahrung in großem Maßstab verbessern. Die Rentabilität wird von anhaltender Neupreisdisziplin, Betrugsanalysen und Portfoliohygiene abhängen, unterstützt durch regulatorische Leitplanken für Solvenz und Verbraucherschutz. In all diesen Bereichen werden Unternehmen, die konsequent in Service, Technologie und Transparenz liefern, am besten positioniert sein, um ihren Marktanteil mittelfristig zu steigern.

Marktführer der indischen Gesundheits- und Krankenversicherungsbranche

New India Assurance Co. Ltd.

Star Health and Allied Insurance Co. Ltd.

ICICI Lombard General Insurance Co. Ltd.

HDFC ERGO General Insurance Co. Ltd.

Bajaj Allianz General Insurance Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Allianz SE schloss den Verkauf von 9,84 % an Bajaj Allianz Life Insurance und 9,90 % an Bajaj Allianz General Insurance an Bajaj Finserv ab, wodurch Bajaj Finserv nach den erforderlichen Genehmigungen die vollständige operative Kontrolle übernehmen konnte; Allianz behielt Minderheitsbeteiligungen an beiden Unternehmen.

- Oktober 2025: ManipalCigna lancierte Sarvah Param mit dem Anant-Vorteil, der eine unbegrenzte Krankenhausversicherung für bestimmte kritische Erkrankungen bei Basisversicherungssummen von INR 10 Lakh (USD 11.130) und darüber bietet, zusammen mit kumulativem Bonus, Luftambulanzschutz und Mutterschaftsleistungen, wie im Produktprospekt beschrieben.

- August 2025: HDFC ERGO General Insurance Company Limited wurde als erstes Unternehmen in Indien, das Gesundheitsprodukte auf Duck Creek OnDemand entwirft, zeichnet und vertreibt, und erzielte eine hohe Direktverarbeitungsrate in der medizinischen Risikoprüfung sowie eine schnellere Policenausgabe für Kunden mit Vorerkrankungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie bemisst den indischen Kranken- und Gesundheitsversicherungsmarkt als die gesamten gebuchten Bruttoprämien, die im Inland von öffentlichen, privaten und eigenständigen Krankenversicherern aus Policen generiert werden, die stationäre Krankenhausaufenthalte, ambulante Eingriffe sowie benannte schwere Erkrankungen für Einzelpersonen und arbeitgebergeförderte Gruppen abdecken. Die Werte werden in konstanten US-Dollar von 2025 zur Vergleichbarkeit dargestellt.

Ausschluss aus dem Geltungsbereich: Reise-, Unfall- und kreditgebundene Deckungen werden außerhalb des Geltungsbereichs gehalten, um Überschneidungen mit anderen Mordor-Titeln zu vermeiden.

Segmentierungsübersicht

- Nach Policentyp

- Einzelpersonengesundheitsversicherung

- Familiengesamtversicherung und Gruppengesundheitsversicherung

- Seniorenversicherungspläne

- Schwerkrankheitsversicherung

- Aufstockungs- und Super-Aufstockungsversicherung

- Nach Deckungstyp

- Stationäre Krankenhausbehandlung

- Ambulante Behandlung und Tagesklinik

- Häusliche Behandlung

- Mutterschafts- und Neugeborenenversicherung

- Alternativbehandlungen (AYUSH)

- Nach Demografie (Altersgruppe)

- 0–18 Jahre

- 19–45 Jahre

- 46–60 Jahre

- ≥ 61 Jahre

- Nach Anbietertyp

- Öffentliche Versicherer

- Private Versicherer

- Spezialisierte Krankenversicherer

- Nach Vertriebskanal

- Agenten und Makler

- Bancassurance

- Digital und Online

- Direktvertrieb

- Unternehmensvertrieb (Gruppenversicherungen)

- Nach Region

- Nordindien

- Südindien

- Ostindien

- Westindien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Interviewer befragten Zeichnungsmanager bei Mehrsparten-Versicherern, Makler in Tier-2-Städten, Krankenhausabrechnungsleiter und Insurtech-Gründer in den Nord-, West- und Südzonen. Erkenntnisse zu Verschiebungen bei der durchschnittlichen Versicherungssumme, Verzichtserklärungen auf Wartezeiten und der Durchdringung digitaler Kanäle schlossen Informationslücken und flossen in Annahmeprüfungen ein.

Desk Research

Wir begannen mit der Extraktion mehrjähriger Prämien-, Schadens- und Policenanzahl-Reihen aus den IRDAI-Jahresberichten, den National Health Accounts, den Statistiken des Ministeriums für Gesundheit und Familienfürsorge sowie den Handbüchern der Reserve Bank of India, die unseren Nachfragepool auf offiziell gemeldeten Zahlen gründen. Ergänzender Kontext stammte von Branchenverbänden wie dem General Insurance Council, begutachteten Fachartikeln zur medizinischen Inflation und Zolldaten zu importierten Medizinprodukten, die auf Kostendruck hinweisen.

Um die Marktstruktur zu analysieren, griffen unsere Analysten auf D&B Hoovers für Unternehmensfinanzdaten, Dow Jones Factiva für Deal-Flow und Questel für Patentaktivitäten rund um digitale Schadenplattformen zurück. Diese Eingaben rahmen das Verhalten der Marktteilnehmer ein, doch Desk-Quellen allein offenbaren selten einen granularen Policy-Mix, weshalb Primärarbeit folgt. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit den gebuchten Bruttoprämien der IRDAI und gleicht diese dann mit unserer Definition ab, indem unfallbezogene Linien und staatliche Programmtransfers entfernt und anschließend mehrjährige Policen bereinigt werden. Die Ergebnisse werden durch selektive Bottom-up-Annäherungen bestätigt, die aus Stichproben der durchschnittlichen Prämie pro versicherter Person und den im Rahmen von Interviews ermittelten Marktanteilen der Versicherer abgeleitet werden. Schlüsselvariablen, darunter medizinische Inflation, Verhältnis der versicherten Bevölkerung, Trends beim angefallenen Schadenquotienten, durchschnittliche Versicherungssumme und der Policy-Mix hin zu Floater-Plänen, fließen sowohl in das Basisjahr als auch in Elastizitätstests ein. Prognosen verwenden eine multivariate Regression, kombiniert mit Szenarioanalysen, wobei medizinische Inflation und das Wachstum des verfügbaren Einkommens den mittleren Fall antreiben, während Experten die oberen und unteren Grenzen prüfen. Lücken in der Bottom-up-Granularität werden durch kanalspezifische Penetrationsheuristiken überbrückt, die mit Maklern validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalieprüfungen, Peer-Review und die Freigabe durch leitende Analysten. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn die IRDAI vierteljährliche Prämiendata veröffentlicht oder eine wesentliche Regulierung die Deckungsnormen verändert. Ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Ausgangsbasis einsehen.

Warum Mordors Baseline für die Analyse von Größe und Marktanteilen des Krankenversicherungsmarkts in Indien Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab; unterschiedliche Produktumfänge, Prämienverbuchungsstile und Aktualisierungsrhythmen vergrößern die Streuung, bevor Analysten überhaupt mit Vergleichen beginnen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Gruppen-Top-ups und Ayushman Bharat-Prämien einbezogen werden, wie schnell Annahmen zur medizinischen Inflation die Durchschnittsprämien erhöhen und welches Jahr für die Währungsumrechnung gewählt wird. Mordor weist ausschließlich inländische kommerzielle und private Gesundheitsprämien für das laufende Jahr aus, während einige Verlage mehrjährige Sammlungen vermischen oder Nebendeckungen einbeziehen, was zu einer Überbewertung führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 14,64 Mrd. (2025) | Mordor Intelligence | - |

| USD 15,06 Mrd. (2024) | Global Consultancy A | Verwendet ausschließlich GWP ohne Herausrechnung von Unfall- und Reiseprämien |

| USD 72,07 Mrd. (2024) | Trade Journal B | Beinhaltet alle staatlichen Programmtransfers und mehrjährige Vorauszahlungsprämien |

| USD 145,0 Mrd. (2024) | Industry Association C | Rechnet INR in USD auf Basis des Kalenderjahres-Durchschnittskurses um und addiert anschließend Rückstellungen für Lifetime-Coverage |

Zusammengenommen zeigt der Vergleich, wie disziplinierte Bereichsauswahl, Variablentransparenz und jährliche Aktualisierungen es Mordor ermöglichen, eine ausgewogene, reproduzierbare Ausgangsbasis zu liefern, der Entscheidungsträger für Planungs- und Investitionsdiskussionen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des indischen Gesundheits- und Krankenversicherungsmarkts bis 2031?

Der indische Gesundheits- und Krankenversicherungsmarkt wird voraussichtlich bis 2031 mit einer CAGR von 8,13 % wachsen, unterstützt durch steigende Gesundheitskosten, regulatorische Servicestandards und skalierte digitale Schienen für Ausgabe und Ansprüche.

Welche Kanäle wachsen im indischen Gesundheits- und Krankenversicherungsmarkt am schnellsten?

Der digitale und Online-Vertrieb ist der am schnellsten wachsende Kanal, wobei API-gestützte Ausgabe und eingebettete Partnerschaften manuelle Schritte reduzieren und den Zugang für Einzelhandelskohorten erweitern.

Wie beeinflussen staatliche Plattformen den indischen Gesundheits- und Krankenversicherungsmarkt?

Die Nationale Gesundheitsanspruchsbörse und die ABHA-Identität verbessern die Interoperabilität, Rückverfolgbarkeit und Anspruchsbearbeitungsgeschwindigkeit, was die Kundenerfahrung verbessert und die Verwaltungskosten senkt.

Welche Policentypen führen die Akzeptanz im indischen Gesundheits- und Krankenversicherungsmarkt an?

Familiengesamtversicherungen und Gruppenversicherungen führen aufgrund von Arbeitgeberprogrammen und gemeinsamen Versicherungssummen für Haushalte, während die Schwerkrankheitsversicherung am schnellsten wächst, da Käufer dem Katastrophenrisikoschutz Priorität einräumen.

Wie ist der regionale Ausblick für den indischen Gesundheits- und Krankenversicherungsmarkt?

Westindien hält den größten Anteil aufgrund der städtischen Dichte und des Arbeitgeberversicherungsschutzes, während Südindien die am schnellsten wachsende Region aufgrund der starken Programmumsetzung und hohen Gesundheitskompetenz ist.

Was sind die wichtigsten operativen Prioritäten für Versicherer im indischen Gesundheits- und Krankenversicherungsmarkt?

Zu den Prioritäten gehören Neupreisdisziplin, Betrugsanalysen, Portfoliohygiene und Technologiemodernisierung für direktes Onboarding und schnellere bargeldlose Anspruchsentscheidungen unter regulatorisch geführten Servicebenchmarks.

Seite zuletzt aktualisiert am: