Größe und Marktanteil des UAE-Gesundheits- und Krankenversicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 10.11 Milliarden US-Dollar |

| Marktgröße (2031) | 15.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.26% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des UAE-Gesundheits- und Krankenversicherungsmarkts von Mordor Intelligence

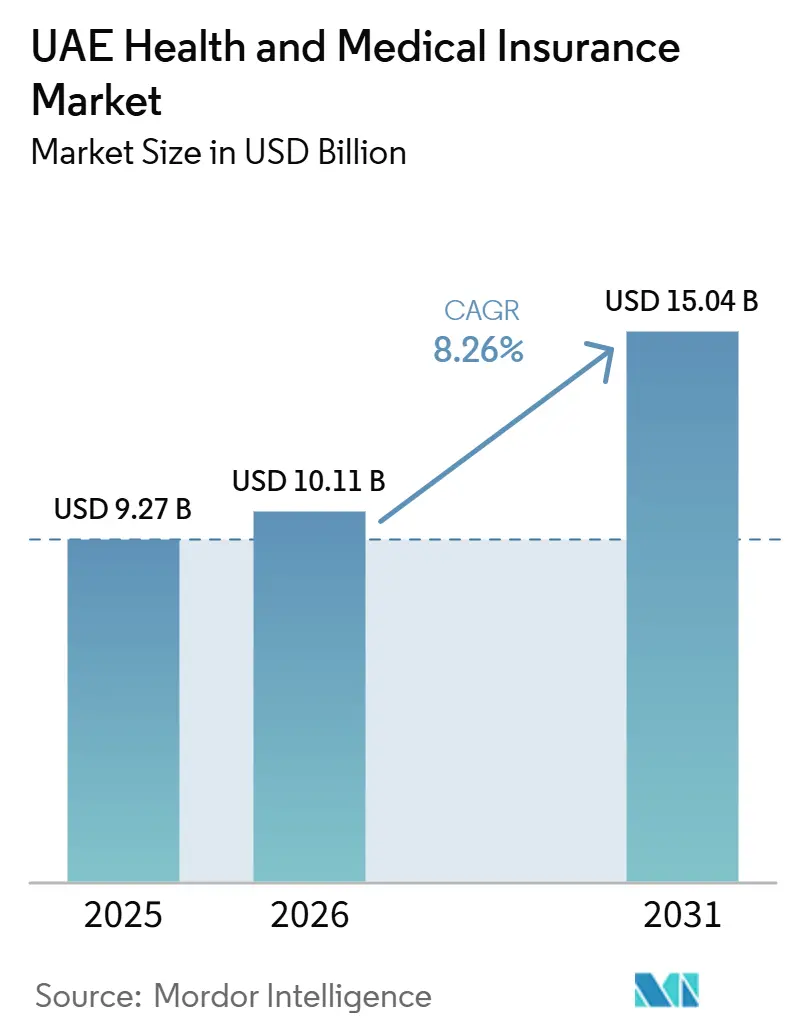

Die Größe des VAE-Marktes für Gesundheits- und Krankenversicherung wird voraussichtlich von 9,27 Milliarden USD im Jahr 2025 auf 10,11 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,26 % über den Zeitraum 2026–2031 einen Wert von 15,04 Milliarden USD erreichen.

Zu den makroökonomischen Kräften, die das Wachstum stützen, gehört die von Expatriates dominierte Bevölkerungsstruktur der VAE – wo 10,04 Millionen der 11,35 Millionen Einwohner (88,5 %) Mitte 2025 ausländische Staatsangehörige sind – was eine anhaltende Nachfrage nach arbeitgeberfinanzierten Gruppenversicherungen erzeugt[1]GMI Research Team, "VEREINIGTE ARABISCHE EMIRATE (VAE) BEVÖLKERUNGSSTATISTIK 2025," GMI Research Team, www.globalmediainsight.com. Das System verknüpft die Einhaltung der Krankenversicherungspflicht mit den Aufenthaltsverfahren, was die Versicherungsabdeckung für Arbeitnehmer und Angehörige gemäß emiratsspezifischen Vorschriften und Visabearbeitungsanforderungen erhöht. Digitale Infrastrukturen verbessern die Datenverfügbarkeit und die Versorgungskoordination, angeführt vom Gesundheitsinformationsaustausch Malaffi in Abu Dhabi, der alle Krankenhäuser sowie ein großes Netzwerk von Kliniken und Ärzten verbindet und es den Versicherern ermöglicht, die Leistungsabrechnung und das Nutzungsmanagement zu stärken.

Wichtigste Erkenntnisse des Berichts

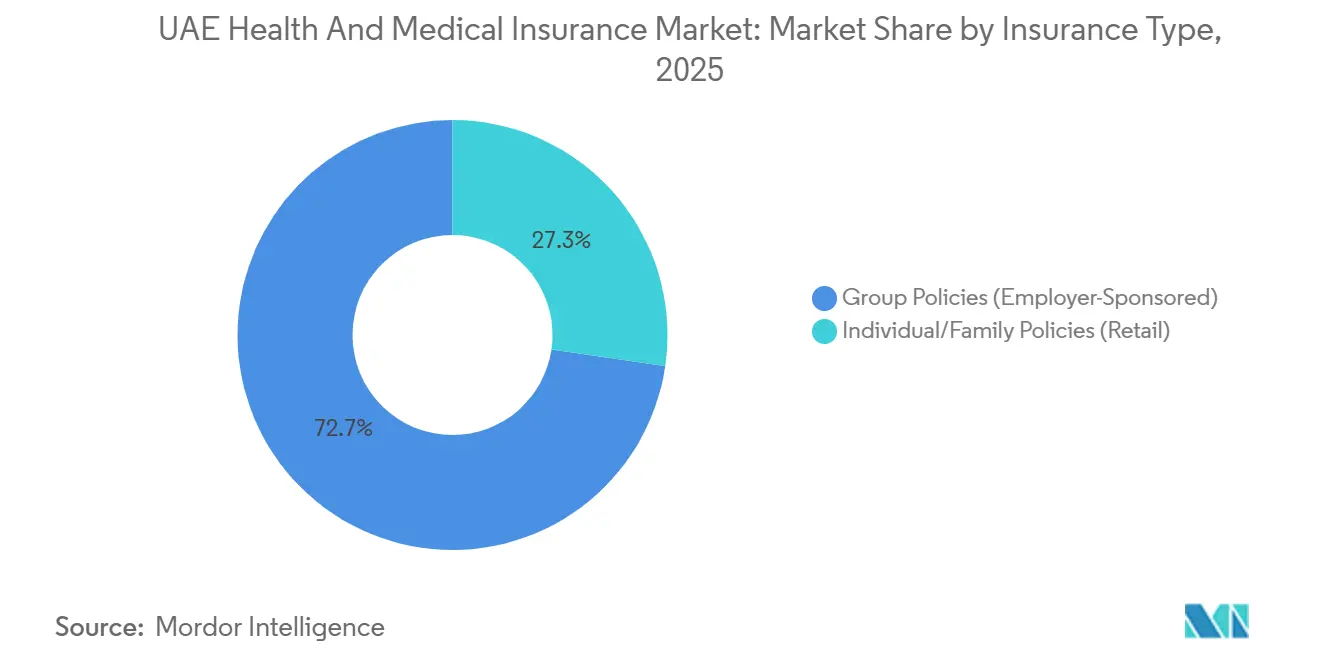

- Nach Versicherungsart führten Gruppenversicherungen den UAE-Gesundheits- und Krankenversicherungsmarkt mit einem Marktanteil von 72,69 % im Jahr 2025 an, während Einzel- und Familienversicherungen voraussichtlich bis 2031 mit einer CAGR von 10,22 % wachsen werden.

- Nach Dienstleister dominierten private Versicherer den UAE-Gesundheits- und Krankenversicherungsmarkt mit einem Anteil von 92,64 % im Jahr 2025, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 9,45 % wachsen.

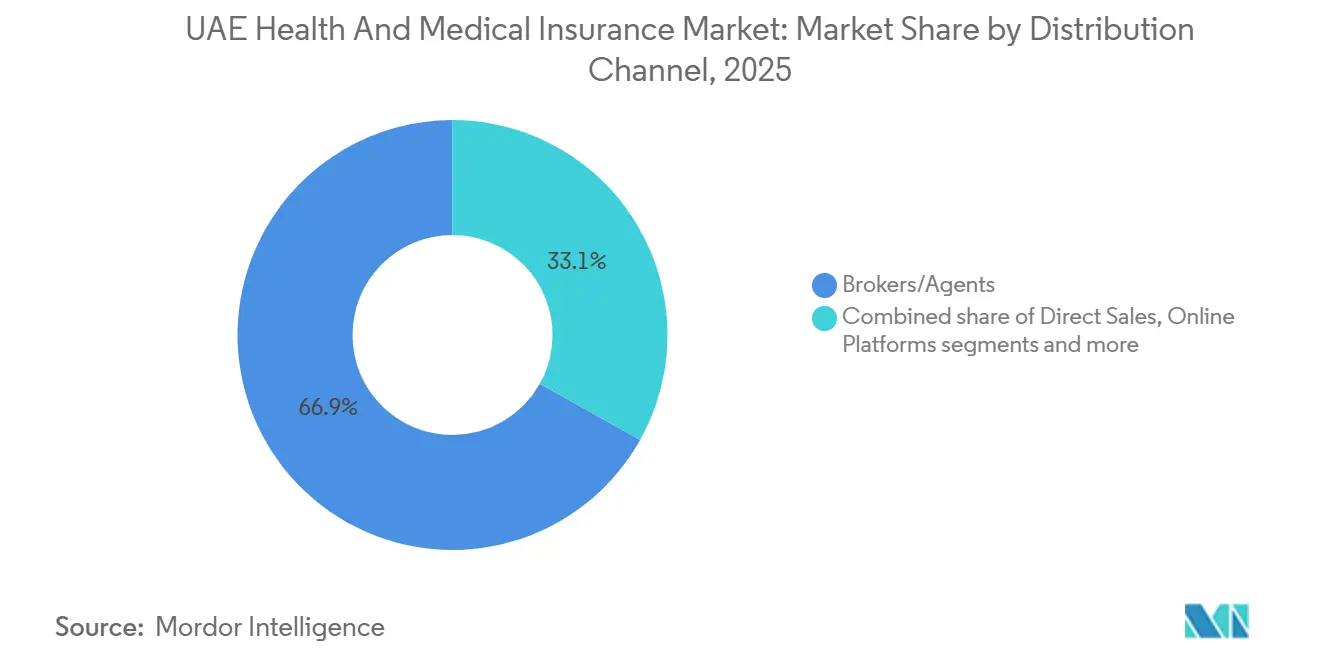

- Nach Vertriebskanal hielten Makler und Agenten im Jahr 2025 einen Anteil von 66,89 % am UAE-Gesundheits- und Krankenversicherungsmarkt, während Online-Plattformen voraussichtlich das höchste Wachstum mit einer CAGR von 13,87 % bis 2031 verzeichnen werden.

- Nach Deckungspflicht entfielen im Jahr 2025 86,22 % des UAE-Gesundheits- und Krankenversicherungsmarkts auf obligatorische Policen, während freiwillige Pläne voraussichtlich bis 2031 eine CAGR von 11,82 % erzielen werden.

- Nach Geografie entfiel auf Dubai im Jahr 2025 ein Anteil von 58,75 % am UAE-Gesundheits- und Krankenversicherungsmarkt, während die Nördlichen Emirate voraussichtlich bis 2031 mit einer CAGR von 9,96 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im UAE-Gesundheits- und Krankenversicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchsetzung der obligatorischen Krankenversicherung in allen Emiraten | +2.8% | National, mit frühen Gewinnen in Sharjah, Ajman, Ras Al Khaimah, Fujairah und Umm Al Quwain | Kurzfristig (≤ 2 Jahre) |

| Wachsende Expatriate-Bevölkerung und arbeitgebergeförderte Versicherungsprogramme | +1.9% | National, konzentriert in Dubai und Abu Dhabi, mit Ausstrahlungseffekten auf die Nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Integration des digitalen Gesundheitsökosystems als Treiber der Produktinnovation | +1.4% | National, angeführt von Abu Dhabi-Plattformen | Mittelfristig (2–4 Jahre) |

| Medizinische Inflation übersteigt das BIP und erhöht das Prämienvolumen | +2.1% | National, ausgeprägt in großen privaten Anbietermärkten | Langfristig (≥ 4 Jahre) |

| Post-COVID-19-Aufstieg Scharia-konformer Takaful-Gesundheitsprodukte | +0.8% | National, stärker in Abu Dhabi, Dubai und Sharjah | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu präventiven Wellness-Zusatzleistungen und Chronische-Krankheiten-Management | +0.6% | National, angeführt von Dubai und Abu Dhabi, mit Ausweitung auf die Nördlichen Emirate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchsetzung der obligatorischen Krankenversicherung in allen Emiraten

Das landesweite Mandat, das am 1. Januar 2025 in Kraft trat, verpflichtet Arbeitgeber, Krankenversicherungen für Beschäftigte im Privatsektor und Haushaltsangestellte zu finanzieren, und legt ein Basispaket bei 320 AED (87,11 USD) pro Jahr ohne Wartezeit für chronische Krankheiten fest, was Zugangshürden beseitigt und große Bevölkerungsgruppen unter einem einheitlichen Compliance-Rahmen in den Versicherungsstatus überführt[2]Ministerium für Humanressourcen und Emiratisierung, "Das Basis-Krankenversicherungsprogramm," MOHRE, mohre.gov.ae. Da Aufenthaltsverfahren den Nachweis eines gültigen Versicherungsschutzes bei Ausstellung und Verlängerung erfordern, stärkt die Politik die Einhaltung und erhöht den Grundbestand an versicherten Personen in visagebundenen Arbeitnehmersegmenten. Die Kombination aus einem kostengünstigen Basisplan und der Durchsetzung über Einwanderungsverfahren hat eine vorhersehbare Eintrittsmöglichkeit für die Arbeitgeberregistrierung geschaffen, die Prämienbeständigkeit und systematische Versicherungseinbeziehung in allen Emiraten unterstützt. Kostenträger können nun Vertriebs- und Netzwerkstrategien auf nationaler Ebene kalibrieren und dabei Zeichnungsmodelle an standardisierten Planmerkmalen und Zuzahlungen ausrichten, die von den Behörden festgelegt wurden. Da die Schadennutzung mit dem breiteren Zugang zunimmt, beobachten Marktteilnehmer die Schadenerfahrung und nutzen offizielle Schadendaten, um Preisgestaltung und Leistungsgestaltung über den Prognosehorizont zu verfeinern.

Wachsende Expatriate-Bevölkerung und arbeitgebergeförderte Versicherungsprogramme

Die Verpflichtung der Arbeitgeber zur Bereitstellung von Versicherungsschutz ist direkt an Arbeitsgenehmigungen und Aufenthaltsregeln in wichtigen Emiraten geknüpft, was strukturell Gruppenversicherungen begünstigt und die Mitarbeiterversicherung im Mittelpunkt des Zeichnungsvolumens im UAE-Gesundheits- und Krankenversicherungsmarkt hält. In Abu Dhabi wird der offizielle Basisplanrahmen über Daman verwaltet und richtet sich nach Richtlinien, die sich auf Familienmitglieder nach bestimmten Anspruchskriterien erstrecken, was die Werte pro Police im Vergleich zu Einzelmitarbeiterplänen erhöht. Formelle Compliance-Wege für Mitarbeiter- und Angehörigenleistungen erhalten den kommerziellen Pool aufrecht und unterstützen die Kontinuität bei Verlängerungen, da Versicherer Bindungsprogramme rund um Arbeitgebergruppen aufbauen. Günstige makroökonomische Bedingungen stärken die Widerstandsfähigkeit des Arbeitsmarkts und die Unternehmensaktivität, was bezahlte Mitgliedschaften und das Zeichnungsvolumen im aktuellen Zeitraum unterstützt. Da sich die Versicherungsabdeckung in den Nördlichen Emiraten unter dem nationalen Mandat ausweitet, sind arbeitgebergeförderte Programme positioniert, um die dominante Quelle der Risikoverteilung und Prämienflüsse im UAE-Gesundheits- und Krankenversicherungsmarkt zu bleiben.

Integration des digitalen Gesundheitsökosystems als Treiber der Produktinnovation

Abu Dhabis Malaffi-Gesundheitsinformationsaustausch, der seit seiner Einführung im Jahr 2018 in Betrieb ist, verbindet Krankenhäuser und Kliniken – 1.539 Einrichtungen, die 39.600 Ärzten dienen – und hält Aufzeichnungen von 98 % der Patientenepisoden, was Kostenträgern den Zugang zu Längsschnittdaten für die Risikostratifizierung ermöglicht[3]Fourrage, Ludo, "Der vollständige Leitfaden zur Nutzung von KI in der Gesundheitsbranche in den Vereinigten Arabischen Emiraten im Jahr 2025," Fourrage, Ludo, www.nucamp.co. Die Digitalisierung von Schadensfällen und elektronischen Gesundheitsinformationen verbessert Validierungszyklen und reduziert manuelle Nacharbeit, was schnellere Abwicklung und bessere Durchsetzung von Anbieterverträgen im großen Maßstab unterstützt. Führende Versicherer ergänzen diese Infrastrukturen durch den Einsatz fortschrittlicher Analysen für Preisgestaltung und Anomalieerkennung, wie GIG Gulfs Eagle-Eye-Initiativen zeigen, die generative KI in die Kernentscheidungsfindung einbetten. Digitale Identität und App-basierte Dienste werden zum Standard in Produkterlebnissen, wobei Versicherer in den UAE Telekonsultationen und optimierte Verifizierung integrieren, um das Onboarding zu vereinfachen und die Patientenerfahrung zu verbessern. Mit fortgesetzten Plattforminvestitionen und öffentlich-privater Dateninteroperabilität sind digital-first-Vertrieb und Schadenmanagement darauf ausgerichtet, einen wachsenden Anteil an Neuemissionen und Verlängerungen zu gewinnen.

Medizinische Inflation übersteigt das BIP und erhöht das Prämienvolumen

Die gesamten medizinischen Kostentrends in den UAE werden voraussichtlich im Jahr 2026 um 11,3 % steigen, angetrieben durch die Verbreitung kostenintensiver Krebs- und Herz-Kreislauf-Behandlungen, Übernutzung diagnostischer Leistungen und importierte pharmazeutische Inflation, die durch Währungsgegenwind verschärft wird[4]WTW, "Globale Umfrage zu medizinischen Trends 2026," WTW, www.wtwco.com. Makroökonomische Prognosen für die Gesamtinflation bleiben begrenzt, was das relative Gewicht der Gesundheitskostentrends bei der Leistungsgestaltung und Zeichnung verstärkt. Die Regulierungsbehörden haben die Mindestplanparameter und Schadenrahmen schrittweise verfeinert, was den Bedarf der Versicherer erhöht, Leistungsstrukturen, Anbieternetzwerke und Genehmigungsregeln zu kalibrieren, um die Schadenkostenquoten zu stabilisieren. In der Praxis kombinieren Versicherungsstrategien Produktstaffelung, digitales Nutzungsmanagement und eine engere Zusammenarbeit mit Anbietern, um die Margen in einem Zeitraum höherer Schadengeschwindigkeit im Zielbereich zu halten. Da die Schadenbasis mit der breiteren Einbeziehung versicherter Personen unter dem nationalen Mandat wächst, bleiben kontinuierliche versicherungsmathematische Überprüfung und Netzwerkoptimierung zentral für Preisanpassungen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisregulierte Basispläne komprimieren Zeichnungsmargen | -0.9% | National, ausgeprägt in Dubai und Abu Dhabi, mit Ausstrahlungseffekten auf die Nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Hohe Betrugs- und Missbrauchsrate erhöht Schadenkostenquoten | -0.7% | National, höher in dichten privaten Anbietermärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Abrechnungssysteme der Anbieter behindern die Kostenkontrolle | -0.5% | National, ausgeprägt in den Nördlichen Emiraten mit geringerer digitaler Reife | Mittelfristig (2–4 Jahre) |

| Häufige regulatorische Überarbeitungen erhöhen Compliance-Kosten | -0.4% | National, zentralisiert bei der CBUAE, mit emiratsspezifischen Regeln | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisregulierte Basispläne komprimieren Zeichnungsmargen

Wesentliche und grundlegende Planrahmen in den UAE legen definierte Mindestleistungen und Preisobergrenzen fest, die die Erschwinglichkeit für einkommensschwache Arbeitnehmer und Angehörige gewährleisten, was die Zeichnungsspanne bei obligatorischen Tarifen im UAE-Gesundheits- und Krankenversicherungsmarkt komprimiert. In Abu Dhabi ist der von Daman verwaltete offizielle Basisplan darauf ausgerichtet, den Zugang aufrechtzuerhalten, und umfasst strukturierte Zuzahlungen und Limits für stationäre und ambulante Leistungen, was von Versicherern verlangt, die Planeinhaltung mit der Schadenerfahrung in Einklang zu bringen. Da sich die nationale Versicherungsabdeckung auf alle sieben Emirate ausdehnt, verwalten Versicherer die Gewinnentwicklung wesentlicher Pläne, indem sie sich auf betriebliche Effizienz und Schadensdisziplin statt auf Preisausweitung bei regulierten Tarifen stützen. Preis- und Leistungsänderungen lösen Aktualisierungen der Policenverwaltung und des Anbietervertrags in der Mitte des Zyklus aus, was während der Übergangszeiten Verwaltungskosten hinzufügt und den Spielraum für Zeichnungspuffer einengt. Der Nettoeffekt legt einen Schwerpunkt auf Skalierung, Analysen und Netzwerkqualität, um kombinierte Quoten im regulierten wesentlichen Plansegment des UAE-Gesundheits- und Krankenversicherungsmarkts widerstandsfähig zu halten.

Häufige regulatorische Überarbeitungen erhöhen Compliance-Kosten

Ein neues Bundesversicherungsgesetz, das im September 2025 eingeführt wurde, konsolidierte die Aufsicht und erhöhte die Durchsetzungsbefugnisse der Zentralbank der UAE, was die Compliance-Erwartungen erhöht und Lizenzierungs- und Kontrollrahmen für Versicherer und Vermittler neu gestaltet. Emiratsspezifische Gesundheitsbehörden verfeinern weiterhin Schadens- und Kodierungsregeln, um digitale Versorgungsmodalitäten und neue Leistungsdefinitionen zu berücksichtigen, was zeitnahe Aktualisierungen der Policenformulierungen und Schadenssysteme erfordert. Der kumulative Effekt bundesweiter und emiratsspezifischer Überarbeitungen erhöht einmalige Systemaufrüstungskosten und laufende Prüfungsanforderungen, die für kleinere Versicherer im Vergleich zu etablierten Großanbietern im UAE-Gesundheits- und Krankenversicherungsmarkt belastender sind. Compliance überschneidet sich auch mit der Neuausrichtung des Vertriebs und der Rückverfolgbarkeit von Direktzahlungen, was interne Richtlinienänderungen und strengere Kontrollen in den Bereichen Finanzen, Betrieb und Maklerverwaltung erfordert. Da sich Regeländerungen stabilisieren, wird erwartet, dass der Markt von verbesserter Transparenz und stärkerem Versicherungsnehmerschutz profitiert, der durch eine einheitliche Aufsicht unterstützt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Gruppenversicherungen verankern Arbeitgeberpflichten, während Einzelpläne digitale Einsteiger ansprechen

Gruppenversicherungen hielten im Jahr 2025 einen Marktanteil von 72,69 % und blieben das primäre Segment unter den von Arbeitgebern bezahlten Versicherungsregeln. Einzel- und Familienversicherungen werden voraussichtlich bis 2031 mit einer CAGR von 10,22 % im UAE-Gesundheits- und Krankenversicherungsmarkt wachsen. Die an die Visaausstellung geknüpfte Krankenversicherungspflicht treibt die Nachfrage nach arbeitgebergeförderten Programmen an und gewährleistet stetige Verlängerungen von Gruppenversicherungen. In Abu Dhabi erhöhen die Anforderungen an die Familienversicherung im Rahmen des Basisplans die Werte pro Vertrag für Arbeitgebergruppen, die Mitarbeiter und Angehörige innerhalb regulatorischer Schwellenwerte versichern, was das Gruppensegment stärkt. Das landesweite Krankenversicherungsmandat, das 2025 umgesetzt wurde, erweitert den Zugang für Arbeitnehmer und Haushalte in den Nördlichen Emiraten und verbessert die Gruppenrisikoverteilung. Verbesserte Datenintegration aus vernetzten Gesundheitssystemen und strengere Schadenregelungen stärken das Zeichnungsvertrauen für Gruppenversicherungen trotz steigender Schadenvolumina aufgrund einer breiteren Abdeckung.

Das Einzelhandelssegment profitiert von App-basierten Prozessen und integrierter Identitätsverifizierung, die die Policenausstellung vereinfachen. Telekonsultationen und elektronische Rezepte steigern den wahrgenommenen Wert für Versicherungsnehmer. Spezialisierte Produkte, einschließlich Scharia-konformer Optionen, unterstützen die Einzelhandelsnachfrage, da Verbraucher personalisierte Pläne über die grundlegende Compliance-Abdeckung hinaus suchen. Gestärkter Online-Vertrieb ermöglicht es Einzelhandelsversicherern, die Preisgestaltung zu optimieren, Zeichnungsbearbeitungszeiten zu verkürzen und die Zugänglichkeit über Einkommensgruppen hinweg zu verbessern. Regulatorische Rahmenbedingungen gewährleisten standardisierte Leistungen auf der Basisebene und vielfältige Zusatzmodule auf höheren Tarifen, was die Segmentexpansion in einem stabilen compliance-getriebenen Umfeld unterstützt.

Nach Dienstleister: Private Versicherer beherrschen den Markt, während öffentliche Programme Staatsbürger versorgen

Private Versicherer hielten im Jahr 2025 92,64 % der Prämien und werden voraussichtlich bis 2031 mit einer CAGR von 9,45 % wachsen, was ihre zentrale Rolle bei der Plangestaltung, dem Netzwerkvertragsabschluss und der Schadenabwicklung unterstreicht. Öffentliche und soziale Programme, die Staatsbürger und bestimmte Arbeitnehmergruppen abdecken, operieren außerhalb des kommerziellen Pools und setzen ergänzende Leitplanken, anstatt die Prämienbasis zu gestalten. Daman, ein staatlich verbundener Versicherer in Abu Dhabi, verankert die offizielle Planverwaltung und Anbieterintegration für staatlich finanzierte und grundlegende Versicherungen und beeinflusst private Marktpraktiken bei der Leistungsgestaltung und Schadenführung. Skalenvorteile ermöglichen es privaten Versicherern, in Analysen, Automatisierung und Compliance-Bereitschaft zu investieren, die unter strengerer Bundesaufsicht entscheidend sind. Digitale Fortschritte ermöglichen es privaten Versicherern, sich durch Servicequalität und präventive Versorgungsmerkmale zu differenzieren und gleichzeitig obligatorische Versicherungsanforderungen zu erfüllen.

Unternehmensergebnisse unterstreichen die Stärke des privaten Segments und den Fokus auf Kernkompetenzen. PureHealths Erweiterung von Daman in die Sach- und Haftpflichtversicherung im Juni 2025 diversifiziert sein Portfolio, gleicht die Volatilität der Gesundheitssparte aus und pflegt gleichzeitig starke Anbieterbeziehungen. Versicherer rüsten auch Betrugsprävention, Preisgestaltung und Netzwerkanalysen auf, wie GIG Gulfs Technologieinitiativen für Preisgenauigkeit und Schadenaufsicht zeigen. Diese Bemühungen stärken die Wettbewerbsposition privater Versicherer, die den UAE-Gesundheits- und Krankenversicherungsmarkt in Bezug auf Zeichnungskapazität und digitale Kompetenz anführen.

Nach Vertriebskanal: Makler behalten die Führung, während digitale Plattformen mit Geschwindigkeit disruptiv wirken

Makler und Agenten dominierten im Jahr 2025 66,89 % des Vertriebs, angetrieben durch ihre Rolle bei der Verwaltung von Arbeitgeberplänen und der Einhaltung regulatorischer Vorschriften in den Emiraten. Eine strengere Bundesaufsicht hat Versicherer dazu veranlasst, Zahlungsprozesse und Dokumentation an direkten Abrechnungsstandards auszurichten und so die Transparenz zu verbessern. Direktkanäle und Bancassurance bleiben wichtig für Cross-Selling an Bestandskunden und Unternehmenskunden, die gebündelte Finanzlösungen suchen. Online-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 13,87 % wachsen, unterstützt durch automatisiertes Zeichnen und Telemedizin-Integration. Investitionen in die Direktverarbeitung und Identitätsverifizierung erweitern den digitalen Vertrieb und bedienen Einzelkäufer und kleine Unternehmen, die transparente Preisgestaltung und schnelle Policenausstellung suchen.

Versicherer verbessern Omni-Channel-Fähigkeiten und kombinieren Makler-Expertise für Gruppenprogramme mit digitalen Lösungen für Einzel- und KMU-Segmente. Plattformen optimieren jetzt Policenausstellung, Schadenabwicklung und Mitgliederservices, reduzieren Verwaltungsaufgaben und verbessern Zykluszeiten. Öffentliche Plattformen wie Malaffi verbessern die Interoperabilität und ermöglichen automatisierte Prüfungen, beschleunigen Schadensfälle und reduzieren Fehler. Digitales Engagement unterstützt präventive Versorgung und bietet Wellness- und Chronische-Krankheiten-Management als optionale Zusatzleistungen in Online-Plänen an. Branchenanerkennung für digitale Ausführung bestätigt Strategien, die Kundenerfahrung und Innovation priorisieren. Die Kombination aus Makler-Expertise und digitaler Effizienz wird voraussichtlich die Vertriebstrends im UAE-Gesundheits- und Krankenversicherungsmarkt prägen.

Nach Deckungspflicht: Obligatorische Policen dominieren, während freiwillige Zusatzleistungen an Bedeutung gewinnen

Obligatorische Versicherung machte im Jahr 2025 86,22 % des Marktes aus, angetrieben durch Vorschriften, die Versicherungen an die Visaausstellung und den Aufenthalt knüpfen. Das bundesweite Basisprogramm, das für berechtigte Arbeitnehmer mit 320 AED (87,11 USD) bepreist ist, etablierte eine einheitliche Versicherungsgrundlage in den Nördlichen Emiraten unter zentralisierter Verwaltung. In Abu Dhabi implementierte Damans Plattform Basisplanparameter und verbesserte die Vorhersehbarkeit für Zuzahlungen und Leistungsgrenzen. Versicherer richten Produkte, Schadenprozesse und Anbieterverträge aus, um Margen unter wesentlichen Planregeln aufrechtzuerhalten und gleichzeitig zusätzliche Zusatzleistungen und verbesserte Leistungen anzubieten. Da die Durchsetzung an Einwanderungskontrollen und emiratsspezifische Vorschriften geknüpft ist, bleibt das obligatorische Segment der primäre Zuteiler versicherter Personen und Schadenvolumina im UAE-Gesundheits- und Krankenversicherungsmarkt.

Freiwillige Policen werden voraussichtlich bis 2031 mit einer CAGR von 11,82 % wachsen, da Haushalte Leistungen über wesentliche Pläne hinaus suchen, einschließlich erweiterter Mutterschafts-, Zahn- und internationaler Versicherung. Versicherer differenzieren freiwillige Tarife durch Wellness-Leistungen, Telekonsultationen und weltweite Unterstützung für Vielreisende oder Expatriates. Scharia-konforme Optionen weiten sich innerhalb der ergänzenden Versicherung aus, unterstützt durch verbesserte Governance-Standards und positive Leistungen spezialisierter Anbieter. Takaful Emarat erzielte beispielsweise im Jahr 2025 durch ein umstrukturiertes Portfolio Umsatzwachstum und Wiederherstellung der Rentabilität. Die freiwillige Nachfrage wird voraussichtlich mit steigenden Erwartungen an präventive Versorgung, Chronische-Krankheiten-Management und grenzüberschreitenden Gesundheitszugang im UAE-Gesundheits- und Krankenversicherungsmarkt in Einklang gebracht.

Geografische Analyse

Dubai hielt im Jahr 2025 einen Marktanteil von 58,75 % und spiegelt eine ausgereifte obligatorische Versicherungsübernahme und ein robustes privates Anbieterökosystem wider, das verbesserte Plantarife unterstützt. Die Größe des Emirats ermöglicht es Versicherern, Produkte von wesentlichen Leistungen bis hin zu Premium-Internationaltarifen anzubieten, wobei digitale Schadenabwicklung und Anbieterkonnektivität die Effizienz verbessern. Investitionen in Preisanalysen und Betrugserkennung verbessern Servicequalität und Lösungsgeschwindigkeit, die für die Wettbewerbsdifferenzierung entscheidend sind. Regulatorische Kontinuität und Dokumentationsstandards gewährleisten eine anhaltende Versicherungseinhaltung und unterstützen stabile Verlängerungen. Breitere nationale Vorschriften seit 2025 positionieren Dubai als führend bei Prämienpools und digitalem Nutzungsmanagement im UAE-Gesundheits- und Krankenversicherungsmarkt.

Abu Dhabi entfiel ein erheblicher Anteil an versicherten Personen und Prämien, unterstützt durch integrierte Governance der Planverwaltung, Anbieternetzwerke und Datenaustausch über Malaffi. Sein Basisplanrahmen gewährleistet eine konsistente Leistungserbringung und Mitgliederservices mit klaren Zuzahlungs- und Limitrichtlinien, die die Preisdisziplin aufrechterhalten. Aktualisierte Schadens- und Abrechnungsregeln berücksichtigen Telemedizin und sich entwickelnde Modalitäten und standardisieren Prozesse für Versicherer und Anbieter. Öffentliche Aufsicht und vernetzte Gesundheitsdaten stärken Betrugsprävention und Versorgungsmanagement-Analysen. Regulatorische Stabilität ermöglicht es Versicherern, Plantarife und Anbietervereinbarungen zu verfeinern und langfristige Qualitäts- und Kostenergebnisse im UAE-Gesundheits- und Krankenversicherungsmarkt zu unterstützen.

Die Nördlichen Emirate werden voraussichtlich bis 2031 mit einer CAGR von 9,96 % wachsen, angetrieben durch das landesweite Mandat und erweiterte formelle Versicherungsabdeckung, einschließlich Haushaltsangestellter. Erstmalig Eingeschriebene, die unter einem einheitlichen Compliance-Rahmen eintreten, veranlassen Versicherer, kostengünstige Produkte und regionale Netzwerke zu entwickeln. Die Hinzufügung wesentlicher Leistungen wird voraussichtlich die Schadensfälle in der Allgemeinmedizin und ambulanten Versorgung erhöhen, was eine starke Schadenführung und Anbieterverwaltung erfordert. Digitale Schadenverarbeitung und Datenaustausch zwischen Kostenträgern und Anbietern können die in Abu Dhabi und Dubai erzielten Effizienzgewinne replizieren und standardisierte Prozesse und Mitgliedererfahrungen vorantreiben. Regulatorische Klarheit und digitale Reife positionieren diese Region, um ihre Rolle im UAE-Gesundheits- und Krankenversicherungsmarkt auszubauen.

Wettbewerbslandschaft

Führende private Akteure dominieren den Markt und nutzen Vorteile bei Zeichnung, Rückversicherung und digitalen Investitionen. Damans Expansion in die Sach- und Haftpflichtversicherung diversifizierte seine Einnahmequellen und demonstrierte einen umfassenderen Ansatz zum Multi-Sparten-Risikomanagement unter PureHealths integrierter Plattform. ADNICs starkes Wachstum und Rentabilität im ersten Halbjahr 2025, unterstützt durch regionale Expansion und eine gestärkte Bilanz, ermöglichten es, Compliance- und Preisherausforderungen zu bewältigen. Sukoons robuste Ergebnisse im dritten Quartal 2025 und Solvabilität unterstrichen seine Fähigkeit, in Kundenerfahrung und Prozessautomatisierung inmitten regulatorischer Änderungen zu investieren. Wettbewerbsdynamiken werden durch Prämienvolumen, Anbieterverträge und digitale Ausführung angetrieben, die Angebotsstellung, Onboarding und Schadenmanagement optimieren.

Die Technologieübernahme differenziert Marktteilnehmer, da Versicherer KI und Analysen in Preisgestaltungs-, Betrugserkennungs- und Versorgungsmanagement-Workflows integrieren. GIG Gulf pilotierte generative KI-Tools zur Verbesserung der Preisgenauigkeit und Identifizierung von Anomaliemustern, was schnellere und präzisere Entscheidungsfindung ermöglicht. Damans Partnerschaft mit AXA Global Healthcare erweiterte internationale private Krankenversicherungsoptionen für Unternehmensgruppen und bietet verbesserte Portabilität und globalen Zugang durch eine einheitliche Kundenerfahrung. Öffentliche digitale Infrastruktur wie Malaffi erleichtert den Datenaustausch zwischen Kostenträgern und Anbietern, stärkt die Ausrichtung auf klinische Episoden und ermöglicht effiziente Vorautorisierungsprozesse. Auszeichnungen und Anerkennungen spiegeln den Wandel des Sektors hin zu digitaler Innovation und Kundenorientierung wider, wobei führende Versicherer für Produktentwicklung und Servicequalität anerkannt werden. Skalierung und digitale Fähigkeiten sind entscheidend für die Erzielung nachhaltiger Wettbewerbsvorteile.

Fusionen, Übernahmen und Portfolio-Neuausrichtungen verbessern die Kapitaleffizienz und erweitern das Produktangebot. ADNICs Erwerb eines 51-%-Anteils an einem saudischen Versicherer wirkte sich positiv auf seine Leistung aus. Damans Einstieg in die Sach- und Haftpflichtversicherung zielt darauf ab, die Volatilität der Gesundheitssparte durch Diversifizierung seines Zeichnungsportfolios zu mindern. Sukoons Übernahme eines UAE-Lebensversicherungsportfolios unterstützte seine Diversifizierungsstrategie und schuf Cross-Selling-Möglichkeiten. Takaful Emarat's Turnaround demonstrierte die Wirksamkeit fokussierter Betriebsmodelle, die mit Scharia-Governance und Investitionen in digitale Fähigkeiten abgestimmt sind. Bundesaufsicht und Lizenzierungsreformen erhöhten Compliance- und Governance-Standards und begünstigten gut kapitalisierte etablierte Anbieter, die in der Lage sind, Technologieinvestitionen zu skalieren. Diese Faktoren erhalten die Wettbewerbsintensität aufrecht und stärken gleichzeitig die Stärken von Marktführern, die robuste Bilanzen mit fortschrittlichen digitalen Fähigkeiten kombinieren.

Branchenführer im UAE-Gesundheits- und Krankenversicherungsmarkt

-

Daman

-

GIG Gulf (formerly AXA Gulf)

-

Abu Dhabi National Insurance Company (ADNIC)

-

Sukoon Insurance (formerly Oman Insurance Company)

-

MetLife

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Takaful Emarat meldete eine erfolgreiche Unternehmensumkehr mit einem Versicherungsumsatz von 51 % im Jahresvergleich auf 444,4 Millionen AED (121,0 Millionen USD) und eine Rückkehr zur Rentabilität mit einem Ergebnis vor Steuern von 22,8 Millionen AED (6,2 Millionen USD) für die neun Monate bis zum 30. September 2025.

- Juni 2025: PureHealth gab bekannt, dass sein Versicherungsarm Daman von einem gesundheitsorientierten Anbieter in das wachstumsstarke Segment der Sach- und Haftpflichtversicherung expandiert hat und den neuen rechtlichen Namen The National Insurance Company – Daman angenommen hat, um seinen erweiterten Versicherungsumfang widerzuspiegeln.

- Juni 2025: Sukoons Unfall- und Krankenversicherungsprodukt wurde bei den Global Brand Awards 2025 als „Bestes neues digitales Versicherungsprodukt” ausgezeichnet und hob seine Fortschritte bei digitalen Versicherungslösungen und die Integration mit digitalen Plattformen hervor.

- April 2025: Abu Dhabi National Insurance Company (ADNIC) schloss den Erwerb eines 51-%-Anteils an der Allianz Saudi Fransi Cooperative Insurance Company ab – jetzt in Mutakamela Insurance Company umbenannt – und erweiterte damit seinen regionalen Fußabdruck und stärkte seine Position auf dem saudischen Versicherungsmarkt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den UAE-Gesundheits- und Krankenversicherungsmarkt als alle gebuchten Bruttoprämien, die von privaten und öffentlichen Programmen generiert werden, die stationäre, ambulante, pharmazeutische und präventive medizinische Ausgaben für UAE-Einwohner und berechtigte Besucher erstatten.

Ausschluss aus dem Umfang: Reiseversicherungen, die ausschließlich für Auslandsreisen verkauft werden, sind von dieser Analyse ausgeschlossen.

Segmentierungsübersicht

-

Nach Versicherungsart

- Einzel-/Familienversicherungen (Einzelhandel)

- Gruppenversicherungen (arbeitgebergefördert)

-

Nach Dienstleister

- Private Krankenversicherungsanbieter

- Öffentliche/soziale Krankenversicherungsprogramme

-

Nach Vertriebskanal

- Direktvertrieb

- Online-Plattformen

- Makler/Agenten

- Banken (Bancassurance)

-

Nach Deckungspflicht

- Obligatorische Versicherung

- Freiwillige/ergänzende Versicherung

-

Nach Geografie

- Dubai

- Abu Dhabi

- Nördliche Emirate (Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Zeichnungsleiter bei nationalen Versicherern, Drittverwalter in Dubai und Abu Dhabi, große Arbeitgeber und lizenzierte Makler in den Nördlichen Emiraten. Diese Gespräche testeten schreibtischbasierte Annahmen zu durchschnittlichen Prämien pro Mitglied, Nutzungsquoten und wahrscheinlichen Auswirkungen der neuen obligatorischen Versicherung für Haushaltsangestellte.

Sekundärforschung

Analysten begannen mit Jahrbüchern des Ministeriums für Gesundheit und Prävention, Solvabilitätsstatistiken der Zentralbank und Tarifeinreichungen der Gesundheitsbehörde Dubai, die Prämienpools und Schadenkosten klären. Wir ergänzten Bevölkerungs- und Expatriate-Daten des Bundeszentrums für Wettbewerbsfähigkeit und Statistik, medizinische Inflationsindizes der Weltbank und von der Versicherungsbehörde veröffentlichte Policenzahlen. Unternehmenseinreichungen, jährliche Versicherungsberichte und seriöse Medien wie Gulf News lieferten Farbe zu Preisverschiebungen und Produkteinführungen. Kostenpflichtige Portale, insbesondere D&B Hoovers für Versicherungsfinanzdaten und Dow Jones Factiva für die Transaktionsverfolgung, lieferten Tiefe. Diese Liste ist illustrativ; viele weitere öffentliche und Abonnementquellen informierten die Sekundärforschungsphase.

Eine Folgerecherche in akademischen Zeitschriften, Weißbüchern der Emirates Insurance Association und Patentdatenbanken (Questel für digitale Gesundheitsplattformen) half dabei, die Technologieübernahme und Kosteneindämmungstrends zu verifizieren.

Marktgrößenbestimmung und Prognose

Mordors Modell verbindet eine Top-down-Rekonstruktion der gebuchten Bruttoprämien, ausgehend von regulatorisch gemeldeten Sektorsummen und angepasst für Selbstversicherungspools, mit Bottom-up-Plausibilitätsprüfungen auf Basis von Stichproben-Durchschnittsprämien multipliziert mit versicherten Personen. Zu den wichtigsten Treibern gehören (i) Einwohner- und Expatriate-Kopfzahlen, (ii) Arbeitgeber-Compliance-Raten, (iii) durchschnittliche Prämieneskalation in Verbindung mit medizinischer Inflation, (iv) Schadenkostenquoten und (v) Übernahme des digitalen Vertriebs. Eine multivariate Regression, die Prämienwachstum als abhängige Variable und die oben genannten Indikatoren plus BIP pro Kopf als Prädiktoren verwendet, verankert die Prognose für 2025–2030. Wo Versichererdaten lückenhaft waren, füllten Stichproben-Maklerbücher und TPA-Schadendateien die Lücken vor der Abstimmung.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreistufige Überprüfung: Analyst, erfahrener Kollege und Fachbereichsleiter, bevor sie freigegeben werden. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, die durch wesentliche regulatorische oder makroökonomische Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors UAE-Gesundheits- und Krankenversicherungs-Basislinie Zuverlässigkeit verdient

Veröffentlichte Marktschätzungen weichen oft ab, weil Unternehmen unterschiedliche Prämiendefinitionen wählen, unterschiedliche Kundenkohorten einbeziehen oder in unregelmäßigen Abständen aktualisieren.

Wichtige Lückenursachen hier sind, ob Expatriate-Angehörige gezählt werden, ob die Zahlen verdiente oder gebuchte Prämien erfassen und wie aggressiv die medizinische Inflation über 2027 hinaus projiziert wird.

Mordor berichtet gebuchte Bruttoprämien für alle obligatorischen und freiwilligen Pläne und aktualisiert Annahmen jährlich, während einige Verlage auf älteren Krankenhausabrechnungsumfragen basieren oder feste Eskalationsfaktoren anwenden.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 9,34 Mrd. USD (2025) | ||

| 8,72 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Angehörige in Arbeitgeberplänen aus; älteres Basisjahr |

| 8,00 Mrd. USD (2024) | Regionaler Analyst B | Verwendet verdiente Prämien, nicht gebuchte; begrenzte Makler-Stichproben |

| 10,03 Mrd. USD (2025) | Fachzeitschrift C | Nimmt einheitliche 10-%-Prämienerhöhung an; keine Schadenkostenquoten-Gegenprüfung |

Zusammenfassend liefert Mordor durch die Kombination von Regulierungsdaten, granularen Primäreingaben und jährlichen Aktualisierungen eine ausgewogene, transparente Basislinie, die Führungskräfte auf klar formulierte Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UAE-Gesundheits- und Krankenversicherungsmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des UAE-Gesundheits- und Krankenversicherungsmarkts beträgt 10,11 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 8,26 % 15,04 Milliarden USD erreichen, unterstützt durch landesweite obligatorische Versicherungsabdeckung und steigende Schadenintensität.

Wie wirkt sich das landesweite Mandat auf Versicherungsabdeckung und Compliance in den UAE aus?

Ab Januar 2025 müssen Arbeitgeber Krankenversicherungen für berechtigte Beschäftigte im Privatsektor und Haushaltsangestellte im Rahmen eines definierten Basispakets finanzieren, das mit 320 AED bepreist ist, wobei die Versicherungsabdeckung an die Visaausstellung und -verlängerung geknüpft ist, um die Einhaltung durchzusetzen.

Welches Segment führt den Vertrieb im UAE-Gesundheits- und Krankenversicherungsmarkt an, und was wächst am schnellsten?

Makler und Agenten führen mit einem Anteil von 66,89 % aufgrund ihrer Rolle in Unternehmensprogrammen, während Online-Plattformen das schnellste Wachstum mit einer prognostizierten CAGR von 13,87 % bis 2031 verzeichnen, da digitale Ausstellung und Telemedizin-Funktionen zunehmen.

Wie gestalten digitale Plattformen und Datenaustauschsysteme den Versicherungsbetrieb?

Abu Dhabis Malaffi verbindet Krankenhäuser und Kliniken mit Kostenträgern und verbessert Abrechnung, Betrugskontrollen und Schadenzyklusgeschwindigkeit, während Versicherer in KI für Preisgestaltung und Anomalieerkennung investieren, um die Leistung zu stärken.

Welche Rolle spielen freiwillige Pläne neben der obligatorischen Versicherung?

Freiwillige Pläne werden voraussichtlich bis 2031 mit einer CAGR von 11,82 % wachsen, da Haushalte Zusatzleistungen für Mutterschaft, Zahngesundheit, Wellness und internationale Portabilität hinzufügen, die die Leistungen über die wesentlichen Plananforderungen hinaus erweitern.

Welche jüngsten strategischen Maßnahmen führender Versicherer sind in den UAE bemerkenswert?

Daman expandierte in die Sach- und Haftpflichtversicherung, um das Einkommen zu diversifizieren, ADNIC beschleunigte das Wachstum durch regionale Übernahmen, und GIG Gulf pilotierte generative KI-Tools für Preisgestaltung und Betrugserkennung.

Seite zuletzt aktualisiert am: