Größe und Marktanteil des Marktes für Marine-Schiffs-MRO

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 63.27 Milliarden US-Dollar |

| Marktgröße (2031) | 73.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.09% CAGR |

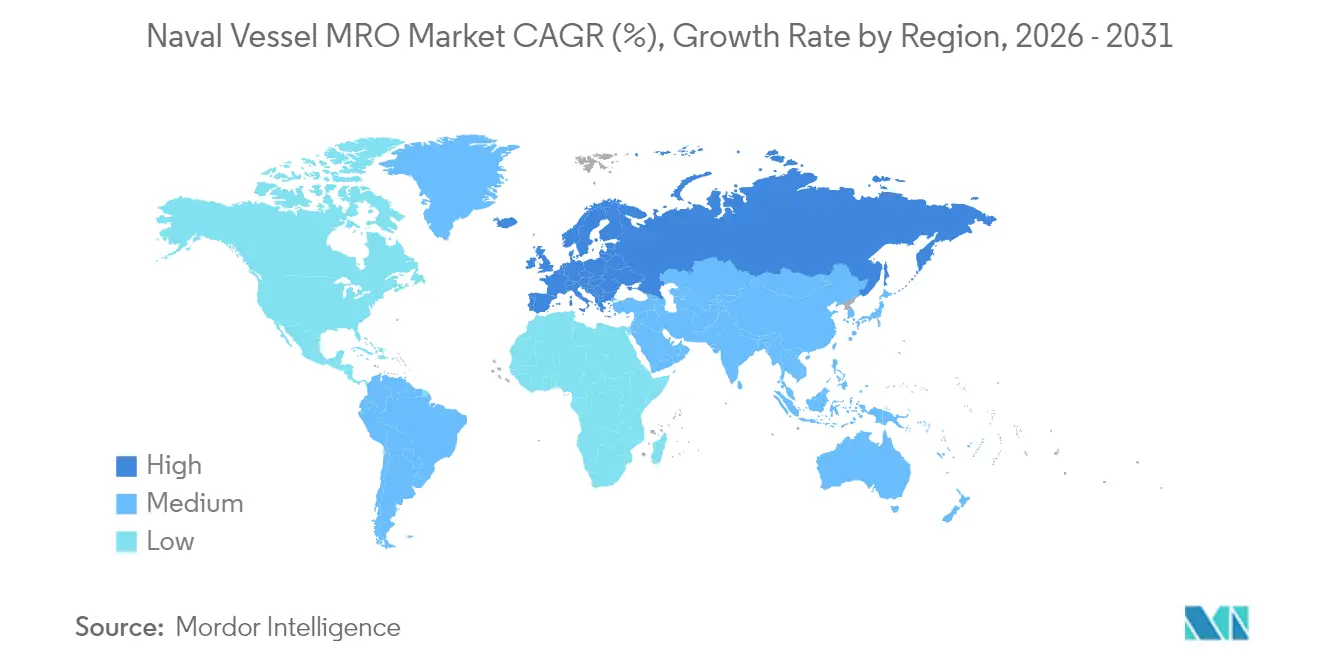

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Marine-Schiffs-MRO von Mordor Intelligence

Die Marktgröße für Marine-Schiffs-MRO beläuft sich im Jahr 2025 auf 61,38 Milliarden USD. Die Marktgröße für Marine-Schiffs-MRO im Jahr 2026 wird auf 63,27 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 61,38 Milliarden USD, mit Projektionen für 2031 von 73,66 Milliarden USD, was einem Wachstum von 3,09 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltende Modernisierungsprogramme, höhere operative Einsatztempi in umstrittenen Gewässern und die Verlagerung hin zu leistungsbasierten Logistikverträgen (PBL) verankern die Nachfrage weiterhin. Die Instandhaltung nuklear angetriebener Schiffe und Trockendock-Überholungen bleiben die lukrativsten Nischen, da sie spezialisierte Infrastruktur und tiefgreifendes technisches Fachwissen erfordern und so Premiumpreise sichern. Der asiatisch-pazifische Raum verzeichnet die größten regionalen Ausgaben, angetrieben durch Chinas rasche Flottenexpansion und die Gegenmaßnahmen der Verbündeten, während Europa aufgrund erneuerter NATO-Verpflichtungen am schnellsten wächst. Lieferketteninstabilität und Fachkräftemangel stellen messbare Gegenwindfaktoren dar, doch digitale Zwillingsanalysen und additive Fertigung mindern Ausfallzeiten und erschließen inkrementelle Einsparungen.

Wesentliche Erkenntnisse des Berichts

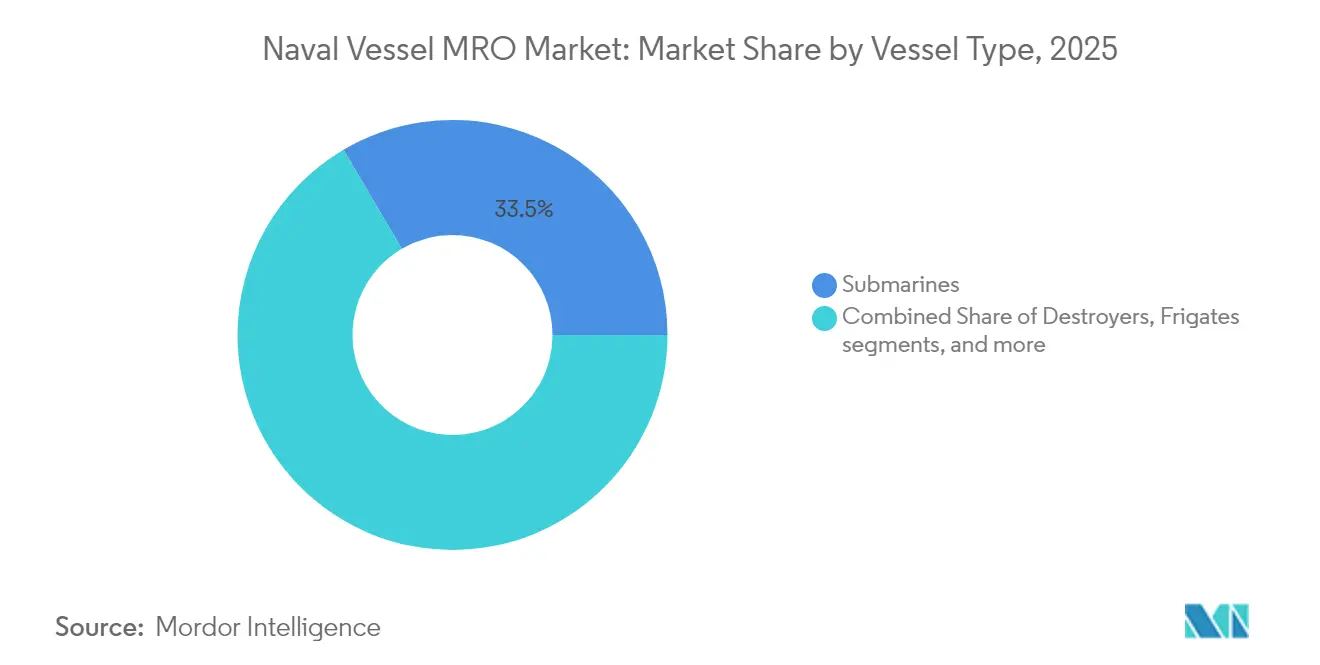

- Nach Schiffstyp führten U-Boote den Marktanteil im Markt für Marine-Schiffs-MRO mit 33,46 % im Jahr 2025 an; für Fregatten wird eine Expansion mit einer CAGR von 5,05 % bis 2031 prognostiziert.

- Nach Antriebsart entfielen auf nuklear angetriebene Schiffe 53,21 % der Marktgröße für Marine-Schiffs-MRO im Jahr 2025, mit einer prognostizierten Wachstumsrate von 4,12 % CAGR bis 2031.

- Nach MRO-Typ entfielen auf Trockendock-Dienstleistungen 38,57 % der Marktgröße für Marine-Schiffs-MRO im Jahr 2025; Modifikations- und Aufrüstungsdienstleistungen wachsen mit einer CAGR von 3,60 % bis 2031.

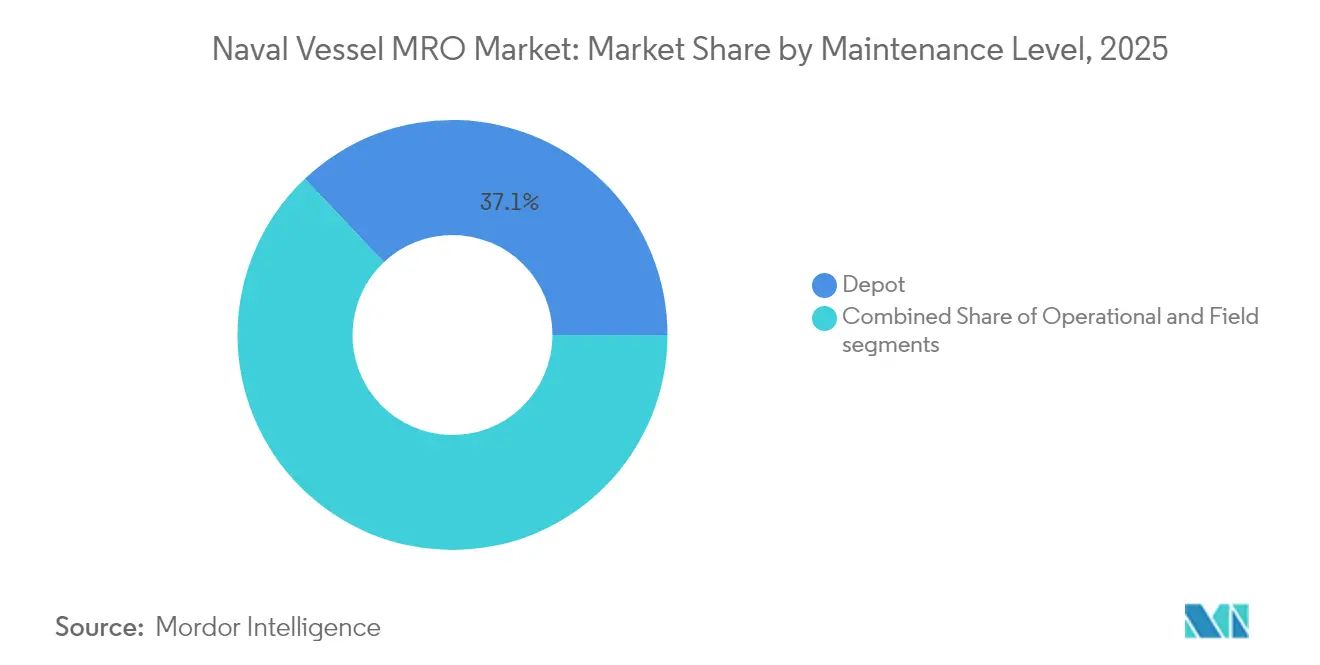

- Nach Wartungsebene kontrollierte die Depot-Ebene 37,05 % der Marktgröße für Marine-Schiffs-MRO im Jahr 2025, mit einem Anstieg von 4,66 % CAGR bis 2031.

- Nach Geografie hielt der asiatisch-pazifische Raum einen Anteil von 37,14 % am Markt für Marine-Schiffs-MRO im Jahr 2025, während Europa mit einer CAGR von 3,88 % bis 2031 die höchste regionale Wachstumsrate verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Marine-Schiffs-MRO

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenmodernisierungsprogramme | +0.80% | Global; am höchsten im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Lebensdauerverlängerung bestehender Flotten | +0.60% | Nordamerika und Europa; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende maritime Sicherheitsspannungen | +0.50% | Global; Schwerpunkt auf Indo-Pazifik und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Einführung von PBL-Verträgen | +0.40% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Prädiktive MRO auf Basis digitaler Zwillinge | +0.30% | Nordamerika und Europa; im Entstehen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Additiv gefertigte Ersatzteile | +0.20% | Nordamerika und Europa; Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenmodernisierungsprogramme

Landesweite Aufrüstungspläne gestalten die Nachfrage im Markt für Marine-Schiffs-MRO neu, da Regierungen darauf abzielen, Fähigkeiten auszubauen, anstatt lediglich die Flottenanzahl zu erhöhen. Das 35-Milliarden-USD-Modernisierungsprogramm der Philippinen und die dreijährige Flottenverbesserungsinitiative der Türkei reservieren erhebliche Anteile für Wartungsinfrastruktur und Plattformaufrüstungen und nicht nur für Beschaffungen. Ähnliche Strategien in Dänemark und Australien zeigen, dass mittelgroße Marinen durch die Finanzierung von Umrüstungen, Überholungen und modularen Aufrüstungen überproportionale Fähigkeitsgewinne erzielen können. Lebensdauerverlängerungen von U-Boot-Rümpfen fügen 10–15 Jahre Dienstzeit zu etwa einem Viertel der Neubaukosten hinzu und generieren dauerhaften MRO-Umsatz. Die Planbarkeit verbessert sich, da phasenweise Arbeitspakete es Auftragnehmern ermöglichen, Arbeitskräfte und Lagerbestände weit im Voraus zu planen, was Terminverzögerungen reduziert.

Lebensdauerverlängerung bestehender Flotten

Ältere Schiffe kampfbereit zu halten, hat sich von einer Sparmaßnahme zur Notwendigkeit entwickelt, da Schiffe der nächsten Generation mit Verzögerung eintreffen. Das Überholungsprogramm für Kreuzer der US-Marine und die Lebensdauerverlängerungsmaßnahmen für die Fregatte Typ 23 der Royal Navy veranschaulichen, wie Marinen 70–80 % moderner Fähigkeiten für nur 15–25 % der Ersatzkosten erzielen. Verbesserte Beschichtungen, strukturelle Zustandsüberwachung und Kampfsystemtausch zur Halbzeit der Lebensdauer bekämpfen Materialermüdung und Obsoleszenz, während prädiktive Analysen Inspektionsintervalle straffen. Die wachsende Abhängigkeit von bestehenden Schiffen stabilisiert die Nachfrage nach Depot-Überholungen, die unabhängige Werften nicht ohne Weiteres replizieren können, und stärkt die Premiumpreisgestaltung für etablierte Auftragnehmer.

Zunehmende maritime Sicherheitsspannungen

Erhöhte Spannungen im Roten Meer, im Südchinesischen Meer und im östlichen Mittelmeer halten Einsatzgruppen länger auf See. Die USS Dwight D. Eisenhower absolvierte über 13.000 Einsätze während eines sieben Monate dauernden Einsatzes, der normalerweise sechs Monate dauert, was die Überholungsfenster erheblich verkürzte und den Ersatzteilverbrauch in die Höhe trieb.[1]US Naval Institute, "IKE Carrier Strike Group and the Red Sea Crisis," usni.org Reaktionen der Verbündeten – von Japans Zerstörer-Eskorten-Transfers auf die Philippinen bis hin zu Australiens Plan zur Verdoppelung seiner Flotte – multiplizieren die regionale Nachfrage nach Antriebsüberholungen, Kampfsystemprüfungen und Elektronischer-Kriegsführungs-Kalibrierungen. Das Ergebnis ist, dass die Arbeitsbelastung die Auslastung von Trockendockplätzen und Komponentenreparaturlinien erhöht und den Markt für Marine-Schiffs-MRO auch dann stützt, wenn die Neubauzyklen abflachen.

Einführung von PBL-Verträgen

Leistungsbasierte Logistikmodelle verlagern das Verfügbarkeitsrisiko auf Auftragnehmer im Gegenzug für stabilere Einnahmen und Innovationsfreiheit. Der 1,2-Milliarden-USD-Unterstützungsvertrag der US-Marine für die P-8A Poseidon und StandardAeros 315-Millionen-USD-T56-Triebwerksvertrag zeigen, wie Marinen nun für vorher festgelegte Bereitschaftsniveaus statt für einzelne Arbeitsaufträge zahlen. Auftragnehmer reagieren darauf, indem sie digitale Zwillinge, additive Fertigung und zustandsbasierte Instandhaltung in die Leistungserbringung integrieren, was die Lebenszykluskosten senkt und gleichzeitig Betriebszeitmetriken erfüllt. Die PBL-Durchdringung übersteigt 60 % bei neuen US-Programmen und breitet sich in europäischen Beschaffungsrahmen aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überschreitungen von Trockendockplätzen und Kosten | −0.4% | Global; am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | −0.3% | Nordamerika und Europa; im Entstehen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cyberrisiken für vernetzte Werften | −0.2% | Global; höher in digital fortgeschrittenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Kosten für umweltkonforme Entsorgung | −0.1% | Europa und Nordamerika; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überschreitungen von Trockendockplätzen und Kosten

Veraltete Einrichtungen und Projektausweitung treiben Überholungsbudgets weit über den Plan hinaus. Die Modernisierung des Trockendocks in Pearl Harbor schwoll von 6,1 Milliarden USD auf 16 Milliarden USD an, während sich die Kosten der Portsmouth Naval Shipyard vervierfachten und damit Kapazitäten für andere dringende Arbeiten blockierten. Das Shipyard Infrastructure Optimization Program injiziert 21 Milliarden USD, kann jedoch kurzfristige Engpässe nicht beseitigen, die U-Boot-Überholungen um 12–18 Monate verzögern. Kommerzielle Werften lehnen Marineaufträge häufig ab, weil Kostenüberschreitungen die Rentabilität gefährden, was den Engpass weiter verschärft.

Fachkräftemangel

Demografischer Wandel und hohe Fluktuation verkleinern den Talentpool für Schweißen, Rohrinstallation und nukleare Instandhaltung. Allein in Hampton Roads besteht ein Fehlbedarf von 10.000 Personen, der sich bis 2030 vervierfachen könnte, während europäische Werften mit eingeschränkter grenzüberschreitender Mobilität nach dem Brexit zu kämpfen haben. Rekrutierungspipelines produzieren weniger als 15.000 qualifizierte Fachkräfte jährlich gegenüber einem Bedarf von 174.000 über das Jahrzehnt. Arbeitskräftemangel treibt die Lohnkosten in die Höhe, verlängert Liefertermine und schränkt Expansionspläne ein, was das Wachstum des Marktes für Marine-Schiffs-MRO trotz ausreichender Finanzierung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schiffstyp: U-Boote treiben strategische Abschreckung voran

U-Boote machten 33,46 % des Marktes für Marine-Schiffs-MRO im Jahr 2025 aus, was ihre Komplexität beim Nuklearantrieb und ihren Abschreckungswert widerspiegelt, der mehrjährige Serviceverträge verankert. Hohe regulatorische Hürden schränken den Wettbewerb ein und unterstützen Premiumpreise. Fregatten stellen das am schnellsten wachsende Segment mit einer CAGR von 5,05 % dar, dank ihrer Rolle in verteilten Oberflächenoperationen und relativ schnelleren Bauzyklen, die bald in die Instandhaltungsphase eintreten. Zerstörer und Korvetten liegen im Mittelfeld; erstere profitieren von der Aegis-Systemwartung, während letztere aufstrebende Küstenmarinen ansprechen, die kostengünstige Patrouillenfahrzeuge suchen.

Unterwasserplattformen erfordern umfangreiche Reaktorauftankungen, Prüfungen der akustischen Signatur, Drucktests des Rumpfes und sichern Depot-Arbeitslasten. Fregatten-Programme nutzen modulare Kampfsystemblöcke, was Halbzeit-Aufrüstungen vereinfacht und Marinen dazu verleitet, in inkrementelle Fähigkeitspfade statt in neue Rümpfe zu investieren. Digitale Zwillings-Pilotprojekte im Rahmen des spanischen ISOPRENE-Projekts haben Kürzungen ungeplanter Ausfallzeiten von 15–20 % für beide Schiffsklassen demonstriert, was auf eine breitere Einführung im Prognosezeitraum hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach MRO-Typ: Trockendock-Dienstleistungen dominieren die komplexe Instandhaltung

Trockendock-Arbeiten hielten 38,57 % des Marktes für Marine-Schiffs-MRO im Jahr 2025, aufgrund gesetzlicher Rumpfinspektionen, Wellenlinienersatz und Antriebssystemüberholungen, die eine Dockung erfordern. Das Segment genießt eine stabile Sichtbarkeit, da die obligatorische Periodizität mehrjährige Hauptpläne unterstützt. Modifikations- und Aufrüstungsdienstleistungen wachsen jährlich um 3,60 %, da Marinen Sensoren, Waffen und Systeme zur elektronischen Kriegsführung nachrüsten, anstatt auf Neubauten zu warten.

Additive Fertigung verändert die Wirtschaftlichkeit der Komponentenreparatur. Metall-3D-Drucker auf der USS Bataan produzieren bereits zertifizierte Ersatzteile auf See, was Logistikverzögerungen reduziert und Dockplatz für schwerere Aufgaben freimacht. PBL-Rahmenwerke setzen Anreize für Lieferanten, weiter in diese Fähigkeit zu investieren, da schnellere Teilelieferzeiten die Vertragsleistungsmetriken verbessern.

Nach Wartungsebene: Depot-Dienstleistungen erzielen Premiumpreise

Depot-Arbeiten umfassten 37,05 % des Marktes für Marine-Schiffs-MRO im Jahr 2025 und wachsen mit einer CAGR von 4,66 %, der schnellsten unter den Wartungsebenen, da fortschrittliche Kampfsysteme die organischen Fähigkeiten der Schiffsbesatzungen übersteigen. Nuklear qualifizierte Fachkräfte benötigen jahrelange Sicherheitsfreigaben und Ausbildung, was das Angebot einschränkt und die Stundensätze erhöht. Digitale Zwillingsanalysen verfeinern Werftpläne durch die Vorhersage von Verschleißmustern, was Leerlaufzeiten reduziert und die Nutzung kapitalintensiver Docks maximiert.

Intermediate-Instandhaltung füllt die Fähigkeitslücke zwischen Besatzungen und Depots, insbesondere für dringende Reparaturen während ausgedehnter Einsätze. Organisatorische Instandhaltung bleibt wesentlich, ist jedoch budgetbegrenzt; Marinen bevorzugen es, komplexe Arbeiten an Auftragnehmer auszulagern, die Betriebszeiten im Rahmen von PBL-Vereinbarungen garantieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Antriebsart: Nuklear angetriebene Schiffe treiben Premiumnachfrage voran

Nuklearplattformen machten 53,21 % des Marktes für Marine-Schiffs-MRO im Jahr 2025 aus und sollen mit einer CAGR von 4,12 % wachsen, was den konventionellen Antrieb aufgrund ihrer strategischen Priorität und strengen Sicherheitsstandards übertrifft. Nur eine Handvoll Unternehmen besitzt die erforderlichen Genehmigungen, Einrichtungen und Werkzeuge, was hohe Markteintrittsbarrieren und dauerhafte Margen schafft. Diesel- und Gasturbinenschiffe füllen Küstenpatrouillier- und Schnellreaktionsrollen aus und profitieren von breiteren Lieferantenbasen, verfügen jedoch nicht über die Preissetzungsmacht von Nuklearprogrammen.

Die Lieferketteninstabilität bleibt für nukleare Segmente akut. General Dynamics Electric Boat verschob Lieferpläne um bis zu 16 Monate nach hinten, nachdem kritische Komponentenverzögerungen aufgetreten waren, was die Abhängigkeit von spezialisierten Lieferanten verdeutlicht. Nukleare Instandhaltungsbudgets bleiben trotz dieser Herausforderungen widerstandsfähig, da strategische Imperative selten Kürzungen erfahren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 37,14 % der Ausgaben im Markt für Marine-Schiffs-MRO im Jahr 2025, verankert durch Chinas Flottenexpansion auf 435 Schiffe bis 2030 und Gegenmaßnahmen der Verbündeten wie Australiens Plan zur Verdoppelung seiner Oberflächenstreitkräfte. Die Schiffbaumächte Südkorea und Japan bieten überschüssige Dockkapazitäten; Hanwha Ocean wurde die erste koreanische Werft, die Reparaturarbeiten für die US-Marine gewann, was eine tiefere Zusammenarbeit der Verbündeten unterstreicht.

Europa ist die am schnellsten wachsende Region mit einer CAGR von 3,88 %, da NATO-Mitglieder ihre Verteidigungsausgaben auf mindestens 2 % des BIP anheben. Dänemarks groß angelegte Flottenexpansion, Frankreichs Indienststellung des U-Boots Tourville und Griechenlands 27-Milliarden-USD-Aufrüstungsprogramm leiten neue Rümpfe in Instandhaltungspipelines. Die 350-Millionen-EUR-Aufrüstung der türkischen Marinebasis Aksaz erweitert die regionalen Instandhaltungsoptionen weiter und spiegelt breitere mediterrane Sicherheitsbedenken wider.

Nordamerika verzeichnet eine robuste, aber stabile Nachfrage, da die US-Marine Modernisierung mit Einschränkungen durch veraltete Werften in Einklang bringt. Notfallzuschüsse von 5,7 Milliarden USD für U-Boot-Arbeitskräfte und ein jährliches Schiffbaubudget von 40,1 Milliarden USD unterstreichen das fiskalische Engagement, doch die prognostizierten Streitkräftestärken sinken bis 2027 auf 283 Schiffe, bevor sie bis 2054 auf 381 ansteigen. Südamerika und der Nahe Osten/Afrika bleiben kleinere Beitragsleister, obwohl Programme wie die 1,4-Milliarden-ZAR-U-Boot-Überholung (78,90 Millionen USD) auf allmähliche Zuwächse hindeuten.

Regulatorisches Umfeld

Die Instandhaltung, Reparatur und Überholung (MRO) von Kriegsschiffen unterliegt luftfahrt-ähnlichen Lufttüchtigkeits- und Sicherheitsäquivalenten für Schiffe, mit besonders strengen Kontrollen bei nuklearen Arbeiten, Cybersicherheit für vernetzte Werften und Konfigurationskontrolle. In den Vereinigten Staaten beschränkt 10 USC 8680 die Überholung, Reparatur und Wartung von in den USA beheimateten Marineschiffen in ausländischen Werften, mit begrenzten Ausnahmen (etwa Reisereparaturen oder bestimmte Einsatzszenarien). Dieser Rahmen stärkt ein national verankertes Depot-Ökosystem für viele hochwertige Verfügbarkeitsphasen. Die Ausführung wird durch die NAVSEA-Governance standardisiert, einschließlich der NAVSEA Standard Items und der Wartungsspezifikationen des Joint Fleet Maintenance Manual (JFMM), die über das Standard Specifications for Ship Repair and Alteration Committee (SSRAC) verwaltet werden. Aktualisierungen der Wartungspolitik der US-Marine prägen ebenfalls Compliance und Planung, einschließlich OPNAVINST 4700.7N (herausgegeben am 5. Dezember 2024), zusammen mit der DoD-Wartungspolitik, die die Integration von Condition-Based Maintenance Plus (CBM+) in Lebenszyklusplänen betont.

In Europa bewegt sich die verteidigungsindustrielle Politik hin zu einer strukturierteren grenzüberschreitenden Zusammenarbeit bei Beschaffung und Erhaltung. Die Verordnung (EU) 2025/2643 (angenommen am 16. Dezember 2025) etabliert den Rahmen des European Defence Industry Programme (EDIP), mit Mechanismen, die gemeinsame Beschaffung und Wartung unterstützen können, während Versorgungssicherheit und Interoperabilität gestärkt werden. Parallel dazu zielen 2025er Vorschläge zur Änderung der Richtlinien 2009/43/EG und 2009/81/EG darauf ab, innergemeinschaftliche Transfers und Beschaffungsprozesse zu vereinfachen und längere Rahmenvertragslaufzeiten (bis zu zehn Jahre) zu ermöglichen, was mit der Marktverschiebung hin zu längerfristigen, verfügbarkeitsbasierten Vertragsstrukturen und länderübergreifenden Erhaltungsvereinbarungen übereinstimmt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der MRO von Kriegsschiffen erstreckt sich von vorgelagerten Materialien und Komponenten (Spezialmetalle, Antriebs- und Antriebsstrangteile, austauschbare Baueinheiten von Kampfsystemen und nuklear zertifizierte Teile) über Engineering und Planung (Klassenwartungspläne, technische Daten und Konfigurationsmanagement) bis hin zur Ausführung in der Werft (Trockendock, Depotmodernisierung und Zwischenwartung), gefolgt von Test und Zertifizierung, dann Rückführung in die Flotte und laufender Ersatzteilnachschub. Hauptauftragnehmer und Marinewerften (öffentlich und privat) koordinieren Werftarbeiter, zertifizierte Subunternehmer und OEM-Reparaturlinien für Antrieb, Elektronik und Missionssysteme, während die Marinen die Nachfrage durch Wartungspläne, Bedarfsspitzen und leistungsbasierte Logistikkonzepte steuern.

Kapazität und Resilienz der Lieferkette werden durch öffentlich-private Partnerschaften und internationale Teambildung gestärkt, die den qualifizierten Durchsatz erweitern, ohne die Qualitätsanforderungen der Marine zu senken. Beispiele umfassen die Unterzeichnung eines Master Ship Repair Agreement mit der US-Marine durch HD Hyundai Heavy Industries (Juli 2024), das lokale Werftarbeiten für die MRO der US-Marine unterstützt, sowie eine öffentlich-private Partnerschaft der US-Marine mit Hadrian zur Eröffnung der Anlage Factory 4 in Cherokee, Alabama (März 2026), zur Herstellung von U-Boot-Komponenten für die Programme der Virginia- und Columbia-Klasse. Lieferketten für die Erhaltung von U-Booten werden zudem durch CPSP-bezogene Partnerschaften lokalisiert, einschließlich der Teaming-Vereinbarung zwischen TKMS und Seaspan Shipyards (Januar 2026) und eines verbindlichen Memorandum of Understanding zwischen Algoma Steel und Hanwha Ocean, das eine Investitionsunterstützung in Höhe von 250 Millionen USD im Zusammenhang mit dem Ausbau der kanadischen Infrastruktur und Lieferkettenfähigkeit zur U-Boot-Erhaltung umfasst (Januar 2026). Die Bereitschaft für vorwärtsgerichtete Wartung in Asien wird zudem durch Allianzen wie die strategische Allianz zwischen Sumitomo Heavy Industries und IMIA (Februar 2026) unterstützt, die auf die Unterstützung der Wartungsbereitschaft der 7. Flotte der US-Marine in Japan abzielt.

Wettbewerbslandschaft

Der Markt für Marine-Schiffs-MRO ist auf eine Handvoll Verteidigungskonzerne konzentriert, die nuklear qualifizierte Einrichtungen, Sicherheitsfreigaben und spezialisierte Arbeitskräfte kontrollieren. Huntington Ingalls Industries (HII) führt das Feld mit einem Auftragsbestand von 47,1 Milliarden USD und der jüngsten Übernahme von W International an, die die Kapazität von Newport News Shipbuilding für AUKUS-U-Boote erweitert.[3]Robert W. Brauchle, "HII to Strengthen Nuclear-Powered Submarine Supply Chain," HII, hii.com General Dynamics Electric Boat bleibt zentral, hat jedoch den Produktionstakt aufgrund von Komponentenengpässen verlangsamt, was Lieferantenabhängigkeiten verdeutlicht.

Strategische Partnerschaften erweitern Kapazitäten und teilen Risiken. HIIs Memorandum von 2025 mit Hyundai Heavy Industries zielt darauf ab, US-amerikanisches Nuklear-Know-how mit südkoreanischem Durchsatz zu verbinden und möglicherweise die Aegis-Zerstörerproduktion zu verdoppeln. Auftragnehmer differenzieren sich durch Technologie: Das spanische SOPRENE-Projekt mit digitalem Zwilling reduzierte ungeplante Ausfallzeiten um 15–20 %, während Pilotprojekte zur additiven Fertigung der US-Marine auf jährliche Einsparungen von 250 Millionen USD abzielen.

Marktführer im Bereich Marine-Schiffs-MRO

General Dynamics Corporation

Lockheed Martin Corporation

BAE Systems plc

Huntington Ingalls Industries, Inc.

Naval Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarerer Satz an Chancen entsteht rund um verteilte und alliierte Wartungskapazität, die Engpässe bei Trockendocks entschärfen kann, während gleichzeitig NAVSEA-konforme Spezifikationen und Vertragsanforderungen erfüllt werden. Die US-Marine erweiterte im Juni 2026 Reparaturauftragsvergaben an südkoreanische Werften, und südkoreanische Werften haben die Torwächter-Schritte durchlaufen, die wiederholbare Arbeiten für die US-Marine ermöglichen, einschließlich Master Ship Repair Agreements und regelmäßiger Überholungsaufträge. Erfolge auf Unternehmensebene, wie die Sicherung eines regulären Überholungsvertrags für die USNS Cesar Chavez durch HD Hyundai Heavy Industries (Januar 2026) und die Anhäufung mehrerer MRO-Verträge mit der US-Marine seit 2024 durch Hanwha Ocean (wie im März 2026 berichtet), zeigen, wie qualifizierte Nicht-US-Werften in das Werkzeugset für Bedarfsspitzenkapazität für ausgewählte Schiffsklassen und Betriebsmuster aufgenommen werden.

Eine zweite Chance liegt in der Substitution von Arbeitskräften und der Industrialisierung von Arbeitspaketen innerhalb großer Verfügbarkeitsphasen, gekoppelt an messbaren Bereitschaftsdurchsatz statt an inkrementelle Aufgaben. Im Juni 2026 begann die US-Marine mit der Auslagerung einfacher Arbeitsaufgaben (zum Beispiel Malerarbeiten, Isolierung und Transport) während der Refueling and Complex Overhaul (RCOH) eines Flugzeugträgers, beginnend mit der USS Harry S. Truman, mit dem Ziel, bis zu 1 Million Mannstunden von Matrosen zurückzugewinnen. Dies erweitert den adressierbaren Umfang für Auftragnehmer über traditionelle hochqualifizierte Reparaturen hinaus auf strukturierte Unterstützungsarbeiten, die standardisiert, wettbewerbsfähig beschafft und in leistungsbasierte Logistik- oder Verfügbarkeitsverträge integriert werden können. Auf der Plattformseite stärkt der im Mai 2026 vorgelegte Schiffbauplan des US Department of the Navy mit seiner Betonung verteilter Schiffbaustandorte und modularer, digitaler Designprioritäten den Business Case für digitales Engineering, Konfigurationskontrolle und datengetriebene Wartungsplanung entlang der gesamten Support-Kette, was Auftragnehmer unterstützt, die Werftausführung mit digitalen Zwillingen, zustandsbasierter Wartung und schnellerem Ersatzteildurchlauf verbinden können.

Aktuelle Branchenentwicklungen

- Juni 2026: Huntington Ingalls Industries (HII) erhielt einen IDIQ-Vertrag über 417,7 Millionen USD zur Bereitstellung von Wartungs- und Reparaturdienstleistungen für Schiffsaufzüge auf US-Flugzeugträgern und amphibischen Schiffen bis Juni 2031. Der Auftrag stärkt die Erhaltung von Aufzügen als plattformübergreifenden Bereitschaftsfaktor und konsolidiert einen wiederkehrenden Arbeitsstrom, der die Unterstützung von Schiffssystemen mit Verfügbarkeitsleistungsergebnissen verbindet.

- Dezember 2025: Huntington Ingalls Industries (HII) erhielt einen Alleinauftrag über 471,9 Millionen USD für Aircraft Carrier Engineering Services (ACES) für die Geschäftsjahre 2026-2030. Der Umfang verankert langzyklische technische und Unterstützungsleistungen im Zusammenhang mit der Erhaltung von Flugzeugträgern und stärkt HIIs Rolle bei Planung, Fehlerbehebung und Integration von Modernisierungsarbeiten in komplexen Überholungen.

- November 2024: BAE Systems sicherte sich einen Vertrag mit der US-Marine über 212 Millionen USD zur Wartung, Modernisierung und Reparatur der USS Green Bay (LPD 20), mit geplantem Abschluss bis Oktober 2026. Der Auftrag ergänzt die Pipeline von Verfügbarkeitsphasen amphibischer Schiffe in San Diego und unterstützt die Kontinuität der Depotkapazität und Arbeitskräftenutzung in einer Zeit knapper Trockendock-Terminplanung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Ausgaben und den vertraglich gebundenen Wert im Zusammenhang mit der Erhaltung der Einsatzbereitschaft von Kriegsschiffen, einschließlich routinemäßiger Instandhaltung, Reparaturen, Trockendockarbeiten und größerer Überholungen, die die Lebensdauer von Plattformen über Flotten hinweg wiederherstellen oder verlängern.

Ausgeschlossene Bereiche: Reine Neubaubeschaffung von Schiffen, Waffenbeschaffung, die nicht Teil einer Nachrüstung ist, und alltäglicher Basisbetrieb, der nicht mit einem definierten Wartungsereignis verknüpft ist, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Schiffstyp

- Flugzeugträger

- Zerstörer

- Fregatten

- Korvetten

- U-Boote

- Andere Schiffstypen (Unterstützungs- und Hilfsschiffe, unbemannte Oberflächen- und Unterwasserfahrzeuge)

- Nach MRO-Typ

- Triebwerks-MRO

- Trockendock-MRO

- Komponenten-MRO

- Modifikation und Aufrüstung

- Nach Wartungsebene

- Organisatorisch/Operativ

- Intermediate/Feld

- Depot

- Nach Antriebsart

- Nuklear angetriebene Schiffe

- Konventionell (Diesel/Gasturbine)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Ägypten

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um die äußeren Leitlinien des Modells festzulegen und die Annahmen vor Beginn der Interviews realistisch zu halten. Wir überprüften öffentliche Verteidigungshaushaltsdokumente, Veröffentlichungen zur Marinebereitschaft und -erhaltung sowie Beschaffungs- und Erhaltungspläne offizieller Quellen wie Verteidigungsministerien und Marinen, des US Congressional Budget Office, des US Government Accountability Office und NATO-naher Publikationen.

Zur Kreuzprüfung der Nachfragesignale nutzten wir zudem Schiffsregister- und Flotteninventarreferenzen, öffentliche Ankündigungen zu Werftkapazitäten, Ausschreibungsportale sowie Zoll- und Handelsstatistiken für Teile und Marineausrüstung, sofern relevant. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden genutzt, um Serviceangebote und Umsatzexposition abzubilden, und eine genehmigte kostenpflichtige Datenbank wurde für Unternehmensfinanzdaten, Nachrichtenverfolgung und Patentrecherchen im Zusammenhang mit Wartungswerkzeugen herangezogen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls genutzt, um Daten zu erheben, zu validieren und offene Fragen zu klären.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich als MRO-Wert gezählt wird, wie Trockendock-Zyklen bepreist werden und wie sich der Zeitpunkt von Überholungen mit dem Flottentempo verschiebt. Interviews wurden mit Experten auf Werft- und Lieferkettenseite sowie mit Beschaffungs- und Erhaltungsakteuren in APAC, EMEA und Amerika durchgeführt. Diese Eingaben wurden dann verwendet, um sekundäre Indikatoren mit realistischen Servicevolumina und Preisentwicklungen abzustimmen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 12% | APAC: 39% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 41% | EMEA: 34% |

| Kleinere Akteure: 22% | Manager: 47% | Amerika: 27% |

Marktdimensionierung und Prognose

Die Dimensionierung begann mit einem Top-down-Aufbau, bei dem Ausgaben für die Erhaltung der Verteidigung und Flottenaktivitätssignale nach Region zu einem adressierbaren MRO-Pool rekonstruiert werden, der anschließend anhand des typischen Ausgabenanteils gefiltert wird, der auf Schiffswartungszyklen im Vergleich zu anderen Marineunterstützungslinien entfällt. Die Gesamtsummen wurden mit selektiven Bottom-up-Näherungen abgeglichen, unter Verwendung von stichprobenweisem Werftdurchsatz, Nachrüstfrequenz und indikativen Kosten pro Docking oder Überholung, um das Modell zu plausibilisieren und dort anzupassen, wo Lücken auftraten.

Zu den Eingaben, die das Modell beeinflussten, gehörten Flottengröße und Altersprofil nach wichtigen Schiffskategorien, geplante Wartungsintervalle und Aufteilung zwischen Depot und Organisationseinheit, Verfügbarkeit und Auslastung von Trockendocks, Takt von Modernisierungs- und Lebensverlängerungsprogrammen sowie Inflation und Arbeitsintensität bei Fachkräften, die die Servicepreisgestaltung prägen. Die Prognose stützte sich auf Szenarioanalysen, die durch Experteneinschätzungen zu Prioritäten der Flottenbereitschaft, Intensität der U-Boot-Erhaltung und Zeitpunkt großer Nachrüstpakete unterstützt wurden, und wurde anschließend gegen Budgetwachstumspfade stresstestet. Wo Daten für kleinere Marinebetreiber dünn waren, wurden Bandbreiten anhand vergleichbarer Flottenanaloga geschätzt und anschließend auf regionale Ausgabenbeschränkungen zurücknormiert, sodass die endgültigen Summen konsistent blieben.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, sodass die endgültigen Zahlen nicht auf einem einzigen Datenpunkt beruhen. Die Ergebnisse wurden mit unabhängigen Signalen wie öffentlich angegebenen Erhaltungsbudgets, bekannten Docking-Zyklen und Zeitplänen großer Nachrüstprogramme verglichen, und starke Sprünge wurden untersucht, wenn sie nicht mit diesen Indikatoren übereinstimmten.

Vor der endgültigen Freigabe durchlief das Modell eine Überprüfung durch einen zweiten Analysten hinsichtlich Einheitenkonsistenz, Zeitpunkt der Währungsumrechnung und Logik der Jahr-zu-Jahr-Abweichungen, und bei Annahmen, die über die erwarteten Bandbreiten hinausgingen, wurde eine Nachfrage ausgelöst. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie neuen mehrjährigen Erhaltungsaufträgen, größeren Änderungen der Werftkapazität oder politischen Verschiebungen, die die Bereitschaftsfinanzierung betreffen. Kurz vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Mordor Intelligences Marktgröße für Instandhaltung, Reparatur und Überholung von Kriegsschiffen im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die MRO von Kriegsschiffen können sich zwischen Quellen unterscheiden, da die erfassten Dienstleistungen, das verwendete Jahr und die Behandlung der Währung nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn eine Schätzung der Haushaltsabsicht folgt, während eine andere versucht, vergebene Arbeiten und tatsächlich erbrachten Werftdurchsatz anzunähern.

Die Hauptlücke ergibt sich daraus, ob Modernisierungs- und Modifikationspakete als Teil der MRO behandelt werden und wie Überholungen auf Depotebene zeitlich eingeordnet werden. Mordor Intelligence zählt Modifikationen nur dann, wenn sie als Wartungsereignis ausgeführt werden, das an eine Schiffsplattform und deren Servicezyklus gebunden ist, statt breitere Aufrüstungsprogramme als routinemäßigen MRO-Wert zu bündeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 63,27 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 60,45 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und ein längeres Prognosefenster, und ihre Serviceklassen können reguläre Wartung mit breiterer Aufrüstungsaktivität vermischen, was den Wert zwischen Jahren verschiebt und die Überlappung mit Modernisierungsausgaben aufbläht. |

| Branchenverlag B | 58,67 Milliarden USD (2025) | Verankert das Modell auf einer Basisjahresmomentaufnahme mit begrenzter Klarheit darüber, wie Trockendock-Ereignisse, Komponentenarbeiten und Systemaufrüstungen getrennt werden, was die kurzfristige Gesamtsumme komprimieren kann, wenn Flottentempo und Depotzyklen nicht vollständig normalisiert sind. |

Über die drei Zahlen hinweg erklärt sich die Spanne hauptsächlich durch die Jahresausrichtung und was als MRO im Vergleich zu angrenzenden Modernisierungsarbeiten gezählt wird. Durch die Verknüpfung des Modells mit beobachtbaren Flottenzyklen, Depotereignissen und Realitätsprüfungen des Budgets bleibt die Schätzung auf einfache Eingaben zurückführbar, die überprüft werden können, sobald neue Programme und Docking-Zeitpläne angekündigt werden.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die globale Marine-Schiffs-MRO-Aktivität bis 2031 voraussichtlich erreichen?

Der Markt für Marine-Schiffs-MRO soll bis 2031 mit einer CAGR von 3,09 % einen Wert von 73,66 Milliarden USD erreichen.

Welche Region gibt derzeit am meisten für marine Instandhaltung und Überholung aus?

Der asiatisch-pazifische Raum führt mit 37,14 % der Ausgaben im Jahr 2025, was Chinas Flottenexpansion und die Reaktionsprogramme der Verbündeten widerspiegelt.

Warum gewinnen leistungsbasierte Logistikverträge an Beliebtheit?

PBL-Verträge verlagern das Verfügbarkeitsrisiko auf Auftragnehmer und garantieren gleichzeitig die Einsatzbereitschaft, was Marinen ermöglicht, Kosten zu kontrollieren und die Betriebszeit zu verbessern, wie beim 1,2-Milliarden-USD-P-8A-Poseidon-Vertrag zu sehen.

Wie groß ist das Segment der nuklear angetriebenen Schiffe im Bereich Marine-Schiffs-MRO?

Nuklear angetriebene Schiffe machen 53,21 % der Ausgaben im Jahr 2025 aus und sollen bis 2031 jährlich um 4,12 % wachsen.

Was ist der Hauptengpass, der das Wachstum des Marktes für Marine-Schiffs-MRO begrenzt?

Der Mangel an Trockendockplätzen und steigende Überholungskosten verzögern wichtige Programme um bis zu 18 Monate und schränken die kurzfristige Kapazität ein.

Welche Wartungsebene verzeichnet das schnellste Wachstum?

Depot-Dienstleistungen expandieren mit einer CAGR von 4,66 %, da zunehmend komplexe Systeme spezialisierte Einrichtungen und Fähigkeiten erfordern, die über die Kapazitäten der Schiffsbesatzungen hinausgehen.

Seite zuletzt aktualisiert am: