Marmormarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.03 Milliarden US-Dollar |

| Marktgröße (2031) | 30.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marmormarktanalyse von Mordor Intelligence

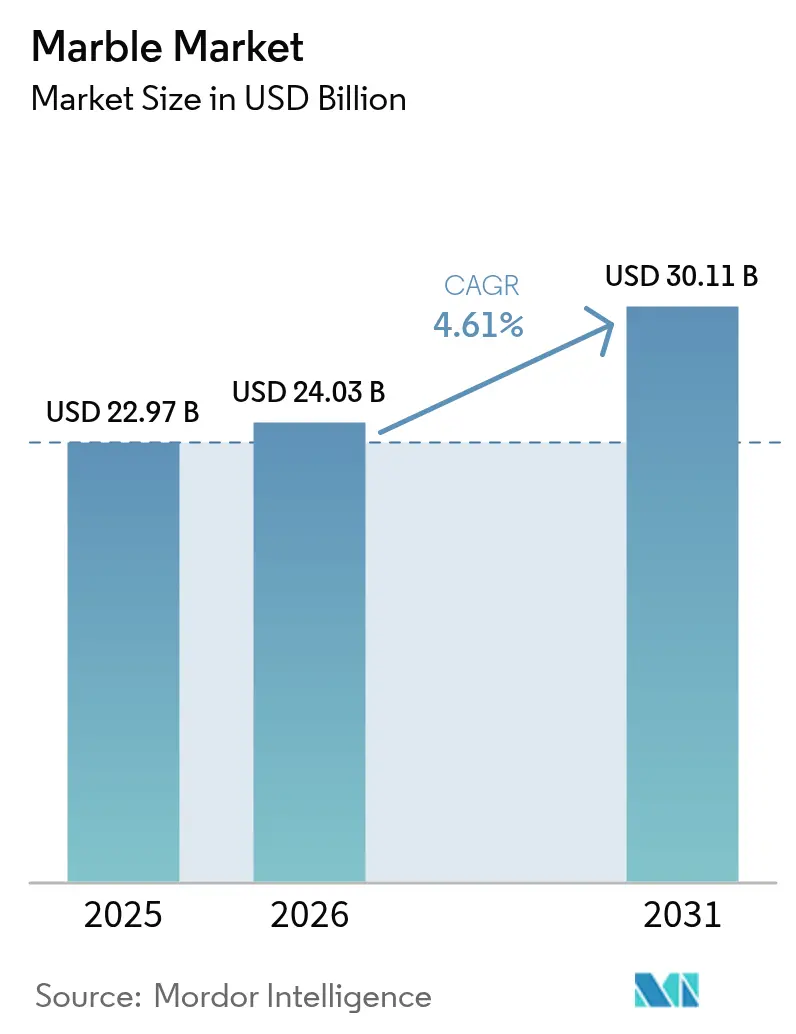

Die Marmormarktgröße wurde im Jahr 2025 auf 22,97 Milliarden USD geschätzt und soll von 24,03 Milliarden USD im Jahr 2026 auf 30,11 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,61 % während des Prognosezeitraums (2026–2031). Das Wachstum in der Region Asien-Pazifik, wo der Marmormarkt durch rasche urbane Expansion und Infrastrukturausgaben angetrieben wird, soll alle anderen Regionen mit einem CAGR von 6,16 % übertreffen. Die zunehmende Konsolidierung unter etablierten Steinbruchbetreibern und -verarbeitern trifft auf agile, technologiegeführte Marktteilnehmer, die digitale Gewinnung, Wasserrecycling und vorausschauende Wartung einsetzen, um Kosten und Abfall zu reduzieren. Gleichzeitig gestalten strengere Vorschriften zu Siliziumdioxidstaub die Betriebspraktiken und Kapitalbudgets um, insbesondere in Nordamerika und Europa.

Wesentliche Erkenntnisse des Berichts

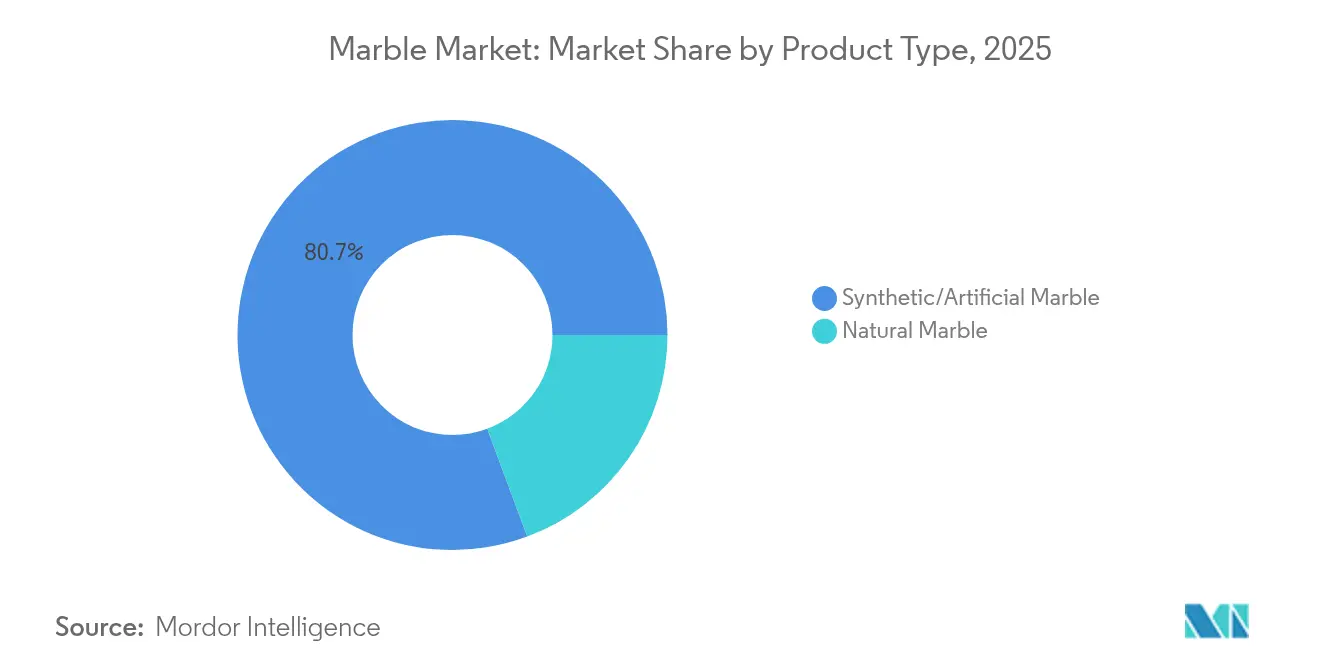

- Nach Produkttyp dominierte synthetischer Marmor im Jahr 2025 mit einem Marktanteil von 80,65 % und wird voraussichtlich bis 2031 einen CAGR von 4,72 % verzeichnen, leicht über dem Gesamtmarktwachstum.

- Nach Farbe entfielen 36,02 % der Marmormarktgröße im Jahr 2025 auf weißen Marmor, der bis 2031 voraussichtlich mit einem CAGR von 5,60 % wachsen wird.

- Nach Anwendung entfielen 56,72 % des Marmormarktes im Jahr 2025 auf Bauen und Dekoration, mit einem erwarteten CAGR von 5,28 %.

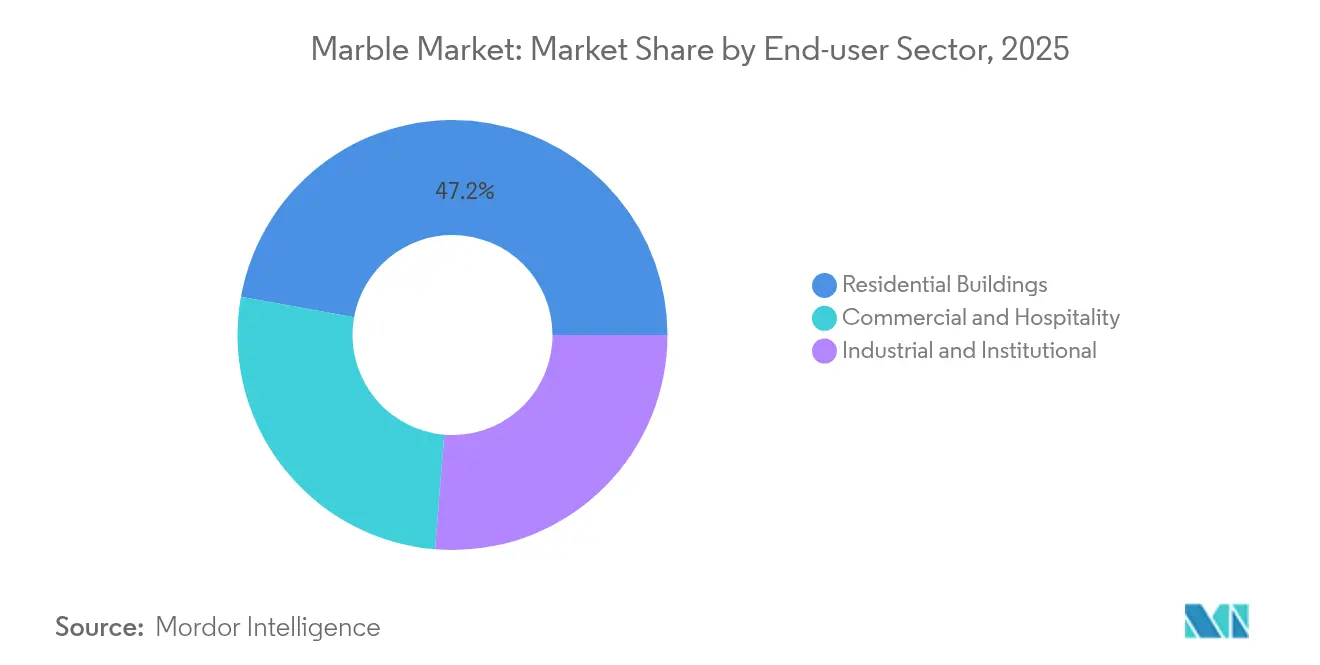

- Nach Endnutzersektor hielten Wohngebäude im Jahr 2025 einen Umsatzanteil von 47,15 % am Marmormarkt; für Gewerbe- und Gastgewerbeeinrichtungen wird der schnellste CAGR von 4,86 % bis 2031 prognostiziert.

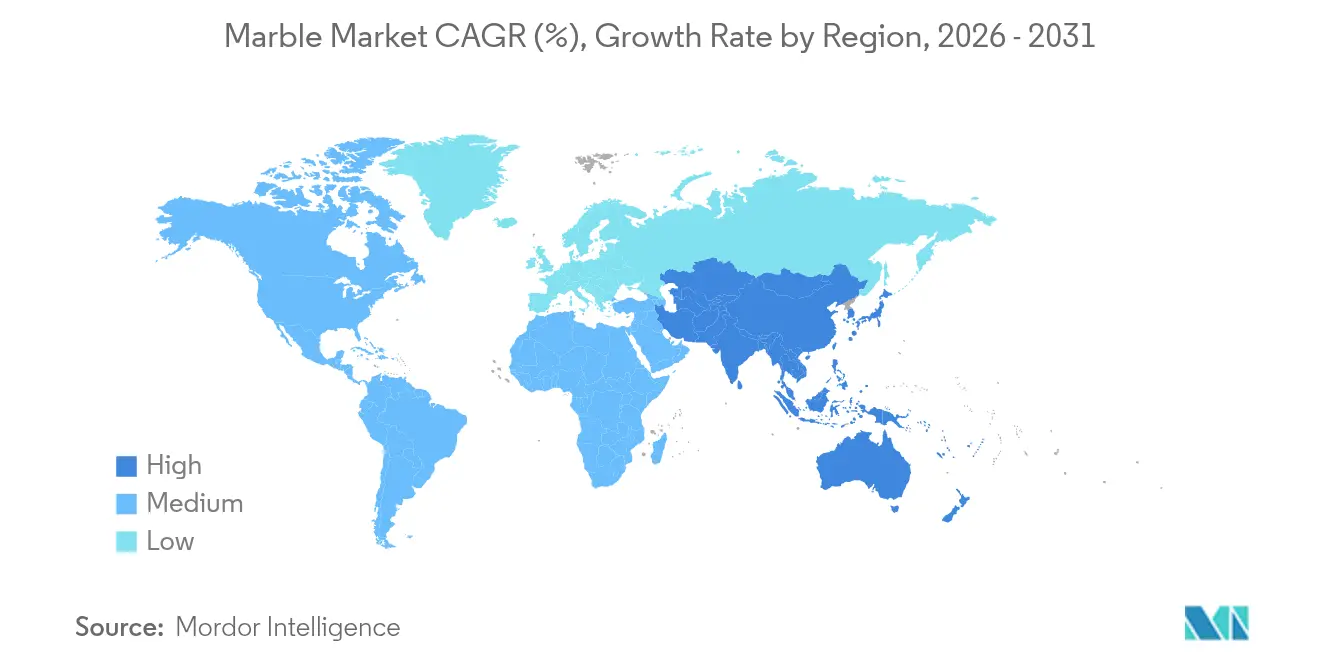

- Nach Geografie belegte Asien-Pazifik im Jahr 2025 33,62 % des Marmormarktes und soll mit einem CAGR von 6,10 % bis 2031 die wachstumsstärkste Region bleiben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Marmormarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Marktprognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der Bauindustrie | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik | Mittelfristig (ca. 3–4 Jahre) |

| Zunahme von Luxusimmobilien und Infrastrukturprojekten | +1.2% | Nordamerika, Europa, Naher Osten | Mittelfristig (ca. 3–4 Jahre) |

| Wachsende Verwendung von Marmorpulver als ergänzendes zementäres Material | +0.8% | Global, mit früher Einführung in Europa | Langfristig (≥5 Jahre) |

| Wachsende Neigung zu Marmor als Naturmaterial | +0.6% | Nordamerika, Europa | Mittelfristig (ca. 3–4 Jahre) |

| Technologische Fortschritte bei Gewinnung und Verarbeitung | +1.5% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (ca. 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum der Bauindustrie

Die Bauausgaben führen zu einer steigenden Marmornachfrage, da Projektentwickler hochwertigen Stein für Böden, Wände und Arbeitsplatten in Luxuswohnungen und Mehrzwecktürmen spezifizieren. Regierungen in der Region Asien-Pazifik pumpen weiterhin Budgetmittel in Verkehrsknotenpunkte und öffentliche Gebäude, die großformatige Steinverkleidungen aufweisen, was sowohl die strukturelle als auch die dekorative Nutzung ankurbelt. Vorgefertigte Marmorplatten, werkseitig auf engste Toleranzen zugeschnitten, sparen Installationszeit und reduzieren Bruch vor Ort, was Auftragnehmern hilft, Termingarantien einzuhalten. Dünne Furniere von 3–5 mm eröffnen Hochhausfassaden leichtere Lasten, und Marmor-Beton-Verbundwerkstoffe kommen in Projekten zum Einsatz, die aufgrund von Gewichts- und Emissionsvorteilen bei der Herstellung Grüne-Gebäude-Zertifizierungen anstreben, was das Wachstum im Marmormarkt unterstützt.

Zunahme von Luxusimmobilien und Infrastrukturprojekten

Luxushotelgruppen und Entwickler von Premium-Büros greifen auf charakteristischen Stein zurück, um einprägsame Eingangsbereiche, Wellnessbereiche und Restaurantbereiche zu gestalten. Designer, die an Fünf-Sterne-Hotels in Dubai, Singapur und New York arbeiten, spezifizieren markante Platten mit dramatischer Maserung, da natürliche Einzigartigkeit den Gästen Exklusivität signalisiert. Boutique-Marken übertragen dieselbe Philosophie auf kleinere Immobilien und steigern so die Nachfrage nach seltenen Farben, die sich von technisch hergestellten Imitaten abheben, was das Wachstum im Marmormarkt widerspiegelt.

Wachsende Verwendung von Marmorpulver als ergänzendes zementäres Material

CO₂-Reduktionsziele veranlassen Zementhersteller dazu, bis zu 15 % des Klinkers durch fein gemahlenen Marmorabfall zu ersetzen, was sowohl geringere Emissionen als auch festeren Beton liefert. Laborversuche zeigen Druckfestigkeitszuwächse von 25,6 % bei 10 % Ersatz, während die Chloriddurchdringung deutlich sinkt und die Nutzungsdauer von Meeres- und Brückenbauwerken verlängert wird. Prädiktive Modelle des maschinellen Lernens ermöglichen es Mischungsplanern nun, die Leistung mit R²-Werten über 0,98 vorherzusagen, was die kommerzielle Einführung beschleunigt. Marmormarkthersteller in Spanien, Deutschland und Japan installieren dedizierte Mahlanlagen, um Steinbruchfeinmaterial zu verwerten, das zuvor deponiert wurde.

Technologische Fortschritte bei Gewinnung und Verarbeitung

CNC-Sägen (computergestützte numerische Steuerung) und Roboterpolierer mit intelligenten Sensoren schneiden Marmorblöcke mit Mikrometergenauigkeit und minimieren dabei Verschnitt. Energie- und Exergieprüfungen in modernen italienischen Werken berichten nach der Optimierung von Spindeldrehzahl und Kühlmittelfluss von Effizienzraten von 87,43 %. Geschlossene Wasserfiltration erzielt eine 80-prozentige Reduzierung des Frischwasserbedarfs und erleichtert die Einhaltung lokaler Einleitungsgrenzwerte. Frühanwender profitieren von niedrigeren spezifischen Energiekosten und vermarkten ihr grüneres Profil gegenüber Architekten, die Materialien für LEED- und BREEAM-Projekte auswählen, im Marmormarkt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Marktprognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsgefahr durch Marmorstaub | -1.2% | Global, mit strengeren Auswirkungen in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch synthetische Alternativen | -1.4% | Global | Mittelfristig (ca. 3–4 Jahre) |

| Abfallerzeugung und Recyclingherausforderungen | -0.7% | Global, mit stärkeren Auswirkungen in wichtigen Produktionsregionen | Langfristig (≥5 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsgefahr durch Marmorstaub

Einatembarer kristalliner Siliziumdioxidstaub, der beim Schneiden und Polieren entsteht, steht nach verstärkter behördlicher Kontrolle im Fokus, nachdem Kalifornien bis April 2024 127 Silikosefälle und 13 Todesfälle verzeichnet hatte, was neue Expositionsgrenzwerte und vorgeschriebene Nassschneidprotokolle auslöste. Obwohl natürlicher Marmor weniger als 10 % Siliziumdioxid enthält, wenden Regulierungsbehörden ähnliche Kontrollen auf alle Steinverarbeitungsbetriebe an. Compliance-Kosten umfassen abgeschlossene Arbeitsstationen, Hochvakuumabsaugung und persönliche Überwachungssysteme, was kleine Verarbeiter im Marmormarkt unter Druck setzt, die nicht das Kapital für Aufrüstungen haben.

Wettbewerb durch synthetische Alternativen

Technisch hergestellte Marmor- und Quarzoberflächen gewinnen weiterhin Marktanteile, da einheitliche Farbe, Fleckenbeständigkeit und schlankere Profile modernen Ästhetiken und industrieller Serienproduktion entsprechen. Hersteller liefern nun ultra-dünne 6-mm-Platten und gespiegelte Muster, die Steinbruchblöcke ohne natürliche Unvollkommenheiten imitieren. Die Preise bleiben dank automatisiertem Kunstharzguss und geringerem Transportgewicht günstig, was viele mittlere Natursteine unterbietet. Traditionelle Marmorlieferanten reagieren darauf, indem sie die geologische Einzigartigkeit, Herkunft und Handwerkskunst betonen, um Luxuskäufer zu halten, doch das Volumen wandert weiterhin zu Synthetikprodukten und zur Dynamik im Marmormarkt ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stärke des Synthetischen, Nische des Natürlichen

Synthetische Qualitäten dominierten im Jahr 2025 mit 80,65 % den Marmormarkt, da industrielle Kunstharzsysteme das Aussehen von hochwertigem Carrara- und Calacatta-Marmor reproduzierten und dabei Härte und Fleckenbeständigkeit boten. Das Segment soll seine Führungsposition mit einem CAGR von 4,72 % ausbauen, unterstützt durch Baumärkte und beschleunigte Verarbeitung. Naturmarmor bleibt in Projekten relevant, bei denen Authentizität und langfristige Patina Wartungsbedenken überwiegen. Designer von Flaggschiff-Hotels und maßgefertigten Wohnimmobilien spezifizieren nach wie vor große Blöcke für Empfangstresen, Treppenhäuser und Skulpturen. Länder wie Brasilien haben die Steinbruchausbeute durch Drahtsägen und Drohnenkartierung verbessert und bringen neue Weißmarmorvarietäten in globale Ausstellungsräume.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Die zeitlose Premiumstellung von weißem Marmor

Weiße Steine nahmen 2025 einen Nachfrageanteil von 36,02 % ein und sind auf dem Weg zu einem CAGR von 5,60 % bis 2031, deutlich über dem Marmormarkt. Designer nennen Neutralität, Lichtreflexion und die Assoziation mit klassischer Architektur als wesentliche Präferenzgründe, insbesondere in Wellness-Spas und minimalistischen Unternehmenslobbys. Die Marmormarktgröße für weiße Varietäten expandiert in China und den Golfstaaten, wo helle Innenräume das heiße Klima abmildern.

Schwarzer Marmor, angeführt von Nero Marquina, sichert sich Aufträge für Kontrastelemente in Einzelhandelsflaggschiffen und Penthouse-Küchen. Gelbe, rote und grüne Typen bedienen regionale Geschmäcker im Nahen Osten und Teilen Asiens, oft verbunden mit lokaler kultureller Symbolik. Mehrfarbige und Brekzien-Steine ziehen Avantgarde-Architekten an, die markante Wandakzente suchen. Die Farbauswahl wird zunehmend über digitale Zwillingsbibliotheken kuratiert, die es Kunden ermöglichen, vollständige Platten bereits in der Entwurfsphase in der Vorschau zu sehen, was Unsicherheit und Abfall reduziert.

Nach Anwendung: Baumasse, dekorativer Wert

Bauen und Dekoration blieb das Rückgrat und lieferte 2025 56,72 % des Marmormarktumsatzes, mit einer prognostizierten Steigerung um einen CAGR von 5,28 %. Bodenbeläge, Wandverkleidungen und Arbeitsplatten machen das Hauptvolumen aus, während vorgefertigte Platten Werksgenauigkeit einführen, die Vor-Ort-Arbeit reduziert und die Fertigstellung von Hochhausfassaden beschleunigt.

Statuen und Denkmäler halten eine stetige Nachfrage aufrecht, die mit bürgerlichen Gedenkstätten und religiöser Architektur verbunden ist und Spezialbildhauer unterstützt. Möbelhersteller entdecken Marmor als strukturelles und dekoratives Akzentmaterial wieder und kombinieren ihn mit Metall und Holz in zeitgenössischen Tischen und Leuchten. Neuartige Verwendungen im 3D-gedruckten Dekor nutzen Abfallfeinmaterial, das mit biologisch abbaubarem PLA gemischt wird, und deuten auf ein potenzielles Kreislaufgeschäftsfeld hin.

Nach Endnutzersektor: Wohnungsbau als Basis, Gewerbe als Wachstumspotenzial

Hausbesitzer bevorzugen weiterhin Marmor in Küchen und Badezimmern, da Stein als wertsteigernd für Immobilien gilt. Das Segment hielt 2025 einen Verbrauchsanteil von 47,15 % und bleibt eine stabile Grundlage für Hersteller und Verarbeiter. Das Wachstum flacht in vielen reifen Märkten ab, doch die Aktivität bei Küchenrenovierungen in den Vereinigten Staaten und Europa bietet eine konstante Ersatznachfrage.

Gewerbe- und Gastgewerbeeinrichtungen sind die am schnellsten wachsenden Käufer mit einem CAGR von 4,86 %. Hotelmarken schaffen Instagram-freundliche Innenräume, die auf dramatische Steinkulissen setzen, und Co-Working-Unternehmen differenzieren Büros mit natürlichen Materialien, die das Wohlbefinden der Nutzer fördern. Institutionelle Käufer, darunter Universitäten und Krankenhäuser, spezifizieren Marmor für stark frequentierte Bereiche, die Langlebigkeit und einfache Reinigung erfordern. Diese Sektoren schätzen die Vorteile der Lebenszykluskosten und unterstützen Fallstudien, die Budgetgenehmigungen stützen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 33,62 % am Marmormarkt und wird voraussichtlich den höchsten CAGR von 6,10 % verzeichnen. Indiens Programm zur Entwicklung intelligenter Städte und die Entwicklung der neuen Hauptstadt Indonesiens schaffen eine neue Nachfrage nach Boden- und Fassadensteinen. Hersteller in Vietnam und Pakistan weiten ihre Steinbruchproduktion aus, um regionale Spezifikationen zu erfüllen.

Europa wird durch Italien und die Türkei geprägt. Carrara liefert ikonischen weißen Marmor, doch Abfall bleibt ein Problem, da bis zu 70 % der gewonnenen Masse als Schlamm verworfen wird. Vorschriften und sozialer Druck katalysieren Investitionen in Wasserrecycling, Trockenformgebung und Abfall-zu-Produkt-Initiativen wie Marmor-basiertes 3D-Druckfilament. Deutsche und spanische Verarbeiter vermarkten emissionsarmen, verifizierten Stein an Architekten, die grüne Zertifizierungen anstreben.

Nordamerika hält an Premiumpreisen und einem knappen Angebot an charakteristischen Varietäten fest. Die Nachfrage konzentriert sich auf Luxuswohntürme, Boutique-Hotels und hochwertige Einzelhandelsimmobilien.

Südamerika entwickelt sich als Versorgungszentrum, wobei brasilianische weiße Quarzite und Marmor in US-amerikanischen und europäischen Projekten spezifiziert werden. Der Nahe Osten und Afrika verzeichnen eine robuste Nachfrage im Zusammenhang mit Großprojekten in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika.

Wettbewerbslandschaft

Der Marmormarkt ist stark fragmentiert, doch die Konzentration steigt langsam, da integrierte Steinbruchbetriebe regionale Verarbeiter übernehmen, um die Kanalsteuerung sicherzustellen. Führende Betreiber sichern sich Exklusivrechte an Premium-Lagerstätten und investieren in Mehrfachdrahtsägen, CNC-Router und automatisierte Polierer, die Fehler und Energieverbrauch reduzieren. Energieeffiziente Linien weisen nach Prozessoptimierung eine Effizienz von 87,43 % auf, was Kostengefälle schafft, die kleinere Wettbewerber nur schwer ausgleichen können.

Branchenführer im Marmormarkt

Fox Marble

Antolini Luigi & C. S.p.a.

Mohawk Industries, Inc.

Polycor Inc.

Levantina y Asociados de Minerales, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Wang & Lee Group sicherte sich einen Vertrag im Wert von 71 Mio. USD mit NQ Marble zur Entwicklung eines kombinierten Steinbruch- und solarbetriebenen Kryptomining-Standorts in Queensland, der Steingewinnung mit der Vermarktung erneuerbarer Energien verbindet.

- Oktober 2024: Polycor Inc. investiert 15 Mio. USD in die fortschrittliche Fertigung in seinen Werken in Quebec und Indiana, zu denen auch Marmorverarbeitungseinheiten gehören.

Berichtsumfang des globalen Marmormarkts

Marmor ist ein metamorphes Gestein, das entsteht, wenn Kalkstein der Hitze und dem Druck der Metamorphose ausgesetzt wird. Er besteht hauptsächlich aus dem Mineral Kalzit (CaCO₃) und enthält gewöhnlich weitere Mineralien wie Tonminerale, Glimmer, Quarz, Pyrit, Eisenoxide und Graphit. Der Markt ist nach Farbe, Anwendung und Geografie segmentiert. Die Farbsegmente umfassen: Weiß, Schwarz, Gelb, Rot und Andere Farben. Nach Anwendung ist der Markt in Bauen und Dekoration, Statuen und Denkmäler, Möbel und Sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Marmormarkt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment basiert die Marktgrößenermittlung und Prognose auf dem Umsatz (Mio. USD).

| Naturmarmor |

| Synthetischer/Künstlicher Marmor |

| Weiß |

| Schwarz |

| Gelb |

| Rot |

| Andere Farben |

| Bauen und Konstruktion |

| Statuen und Denkmäler |

| Möbel |

| Sonstige Anwendungen (Dekorative Infrastruktur) |

| Wohngebäude |

| Gewerbe und Gastgewerbe |

| Industrie und öffentliche Einrichtungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Türkei | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Naturmarmor | |

| Synthetischer/Künstlicher Marmor | ||

| Nach Farbe | Weiß | |

| Schwarz | ||

| Gelb | ||

| Rot | ||

| Andere Farben | ||

| Nach Anwendung | Bauen und Konstruktion | |

| Statuen und Denkmäler | ||

| Möbel | ||

| Sonstige Anwendungen (Dekorative Infrastruktur) | ||

| Nach Endnutzersektor | Wohngebäude | |

| Gewerbe und Gastgewerbe | ||

| Industrie und öffentliche Einrichtungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Türkei | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Wesentliche im Bericht beantwortete Fragen

Wie groß ist der Marmormarkt derzeit?

Der Marmormarkt wurde im Jahr 2026 auf 24,03 Milliarden USD geschätzt und soll bis 2031 30,11 Milliarden USD erreichen, was einem CAGR von 4,61 % entspricht.

Welche Region wächst im Marmormarkt am schnellsten?

Asien-Pazifik führt das Wachstum mit einem prognostizierten CAGR von 6,10 % bis 2031 an, angetrieben durch städtische Infrastruktur und Hochhausbau.

Wie dominant ist synthetischer Marmor im Vergleich zu natürlichen Varietäten?

Synthetische Qualitäten machten 2025 einen Marktanteil von 80,65 % am Marmormarkt aus und werden voraussichtlich ihre Position aufgrund von Kosten, Konsistenz und Dünnplattentechnologie weiter ausbauen.

Was sind die wichtigsten Gesundheitsherausforderungen für die Marmorindustrie?

Einatembarer Siliziumdioxidstaub, der beim Schneiden und Polieren entsteht, hat nach dokumentierten Silikosefällen zu strengeren Expositionsgrenzwerten geführt und zwingt Betriebe zur Einführung von Nassschneidverfahren und moderner Belüftungstechnik.

Seite zuletzt aktualisiert am: