Aggregates-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 62.14 Milliarden Tonnen |

| Marktvolumen (2031) | 84.23 Milliarden Tonnen |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aggregates-Marktanalyse von Mordor Intelligence

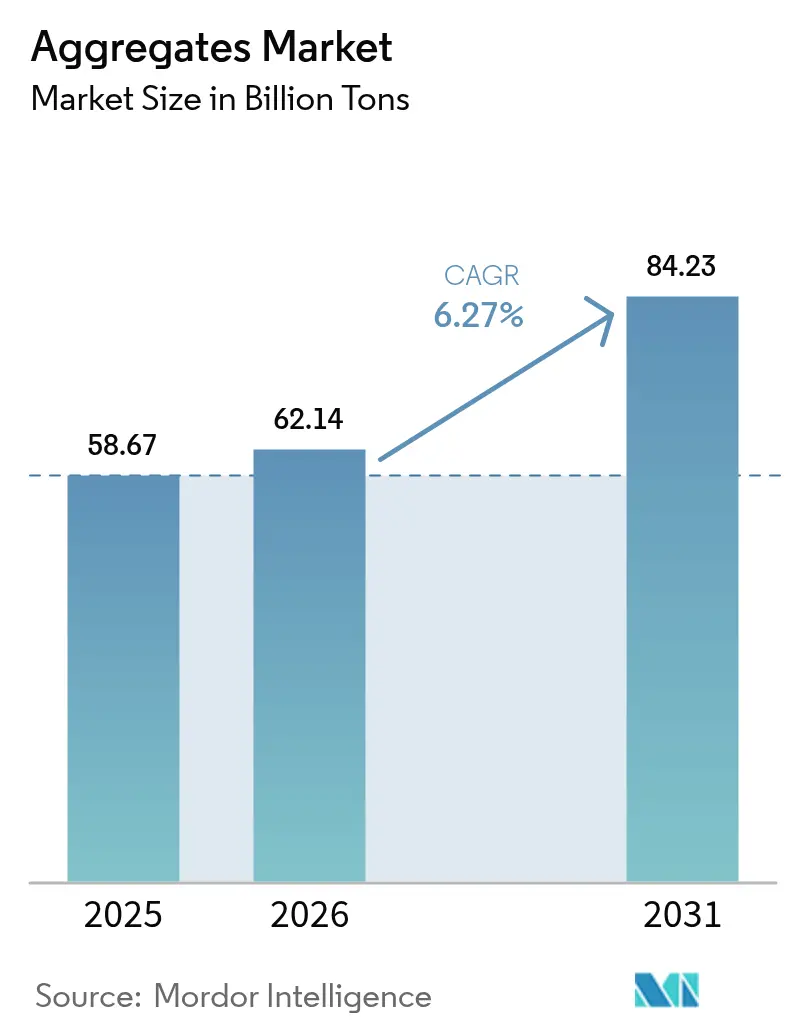

Die Aggregates-Marktgröße wird voraussichtlich von 58,67 Milliarden Tonnen im Jahr 2025 und 62,14 Milliarden Tonnen im Jahr 2026 auf 84,23 Milliarden Tonnen bis 2031 anwachsen und dabei eine CAGR von 6,27 % zwischen 2026 und 2031 verzeichnen. Öffentliche Investitionsprogramme, Vorschriften zur emissionsarmen Beschaffung und rasche Urbanisierung treiben gemeinsam die langfristige Nachfrage nach gebrochenem und recyceltem Gestein an. Nationale Infrastrukturpläne in den Vereinigten Staaten, Indien und Saudi-Arabien übersetzen politische Budgets in stetige Ausschreibungspipelines, die Produzenten mit gesicherten Reserven und multimodaler Logistik begünstigen. Die wachsende Abhängigkeit von Transportbeton erhöht die Qualitätsanforderungen an Korngröße und Feuchtigkeitsgehalt, was den Bedarf an gewaschenem und gesiebtem Ausgangsmaterial verstärkt. Die Emissionsberichterstattung wechselt in wichtigen Einkaufsregionen vom freiwilligen zum verpflichtenden Status, sodass Aggregates-Lieferanten, die Umweltproduktdeklarationen veröffentlichen, einen Preisaufschlag erzielen.

Wichtigste Erkenntnisse des Berichts

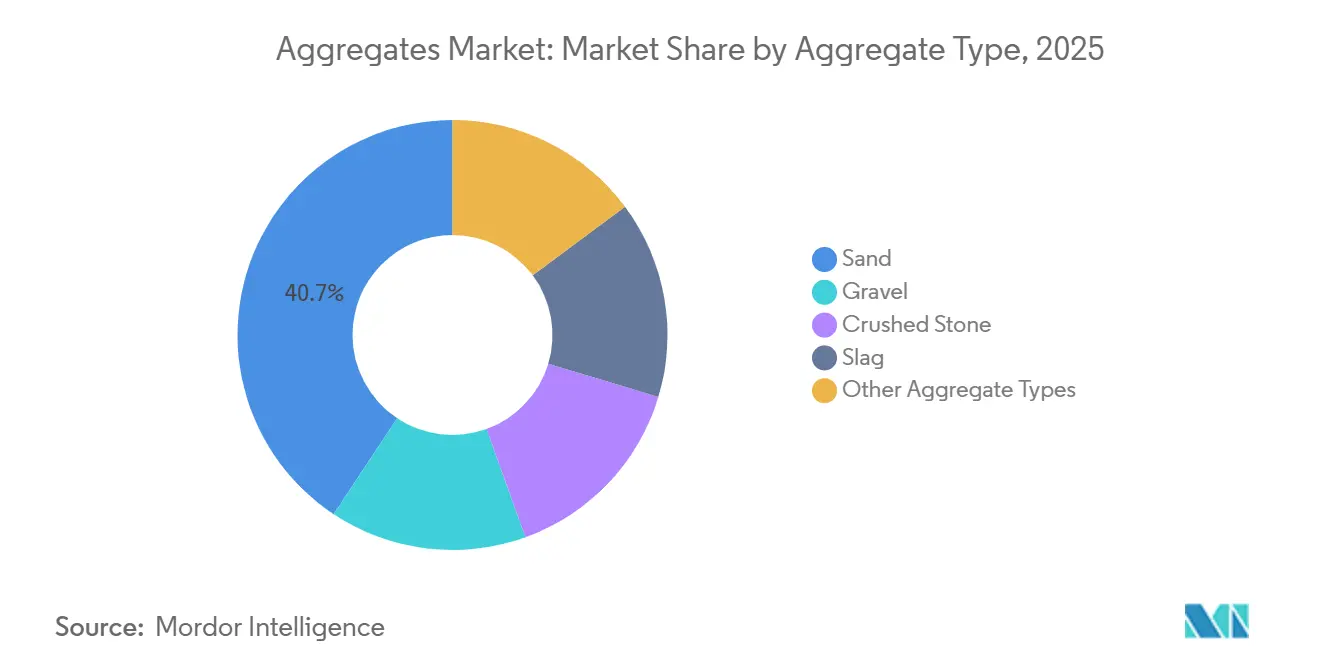

- Nach Aggregattyp führte Sand im Jahr 2025 mit einem Umsatzanteil von 40,69 %, während andere Aggregattypen bis 2031 voraussichtlich mit einer CAGR von 7,90 % wachsen werden.

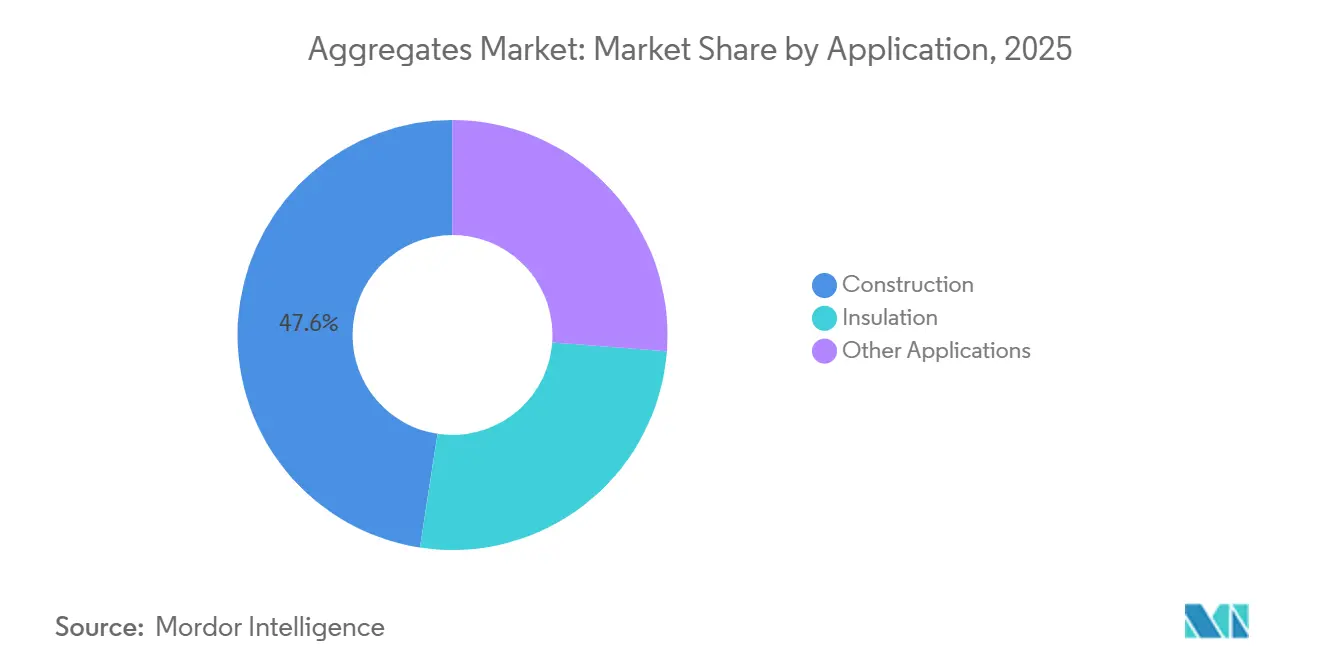

- Nach Anwendung entfiel auf den Bau im Jahr 2025 ein Anteil von 47,59 % am Aggregates-Markt, und andere Anwendungen werden bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen.

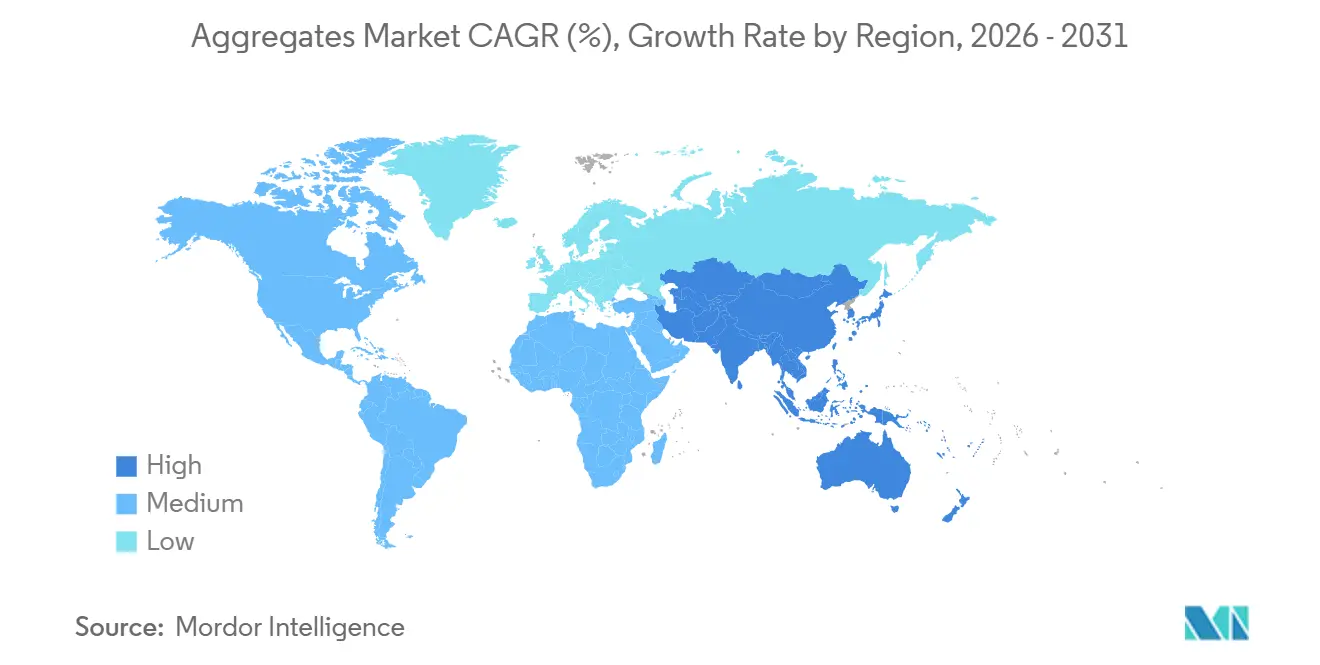

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 52,60 % des Aggregates-Marktes und wächst bis 2031 mit einer CAGR von 7,46 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Aggregates-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Pipeline von Infrastruktur-Megaprojekten | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik, Naher Osten und Nordamerika | Langfristig (≥ 4 Jahre) |

| Beschleunigter Wandel hin zu Transportbeton und hochwertigen Betonmischungen | +1.2% | Global, angeführt von städtischen Zentren in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für kohlenstoffarme Baumaterialien | +0.9% | Nordamerika und EU, frühe Einführung in ausgewählten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Urbanisierungsbedingte Nachfragesteigerung in Städten | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Schwere strahlungsabschirmende Aggregate für SMR-Programme | +0.3% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Länder mit Kernkraftausbau | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Pipeline von Infrastruktur-Megaprojekten

Steinbruchinvestitionen profitieren nun dank erweiterter Infrastrukturbudgets von einer jahrzehntelangen Planungssicherheit. Im Rahmen des Infrastructure Investment and Jobs Act stellten die USA einen erheblichen Betrag für Straßen, Brücken und Versorgungsinfrastruktur bereit, was bis 2025 zu einem Anstieg der Aggregates-Aufträge führte. Unterdessen lenkt Indiens National Infrastructure Pipeline erhebliche Investitionen in Autobahnen und Güterkorridore und unterstreicht den Bedarf an robusten Schotterunterbauten. Im Golfraum wird erwartet, dass Saudi-Arabiens ambitioniertes NEOM-Projekt zusammen mit anderen Megaprojekten bis 2030 erhebliche Mengen an Gestein verbrauchen wird, was die regionalen Reserven belastet. Diese substanziellen Investitionen rechtfertigen nicht nur die Kapitalausgaben für Hochleistungsbrecher und automatisierte Förderbänder, die den Stundenausstoß steigern, sondern ermutigen Produzenten auch dazu, langfristige Lieferverträge mit Auftragnehmern abzuschließen und damit Preis- und Mengenrisiken effektiv zu steuern.

Beschleunigter Wandel hin zu Transportbeton und hochwertigen Betonmischungen

Bis 2025 wird Transportbeton voraussichtlich einen erheblichen Anteil der Betoneinbauten in Großstädten ausmachen. Mischwerke, die eine Siebtoleranz von ±3 % für Aggregate einhalten und den Feuchtigkeitsgehalt auf 5 % begrenzen, zeigen eine klare Präferenz für gewaschene und klassierte Materialien. Die aktualisierten Richtlinien der Federal Highway Administration befürworten kalzinierte Tonmischungen, die den Zementgehalt reduzieren und gleichzeitig das Aggregatvolumen pro Kubikmeter erhöhen. Während die europäische Norm EN 206 die Prüfung auf reaktive Kieselsäure vorschreibt – was Konformitätskosten verursacht, aber die Dauerhaftigkeit verbessert –, verschaffen sich Produzenten, die in betriebseigene Labore und automatisierte Klassierungsanlagen investieren, einen Wettbewerbsvorteil und erlangen den Status bevorzugter Bieter bei öffentlichen Ausschreibungen, die Abweichungen bestrafen.

Staatliche Anreize für kohlenstoffarme Baumaterialien

Im Jahr 2025 wechselte die Berichterstattung über den eingebetteten Kohlenstoff von einer bloßen Bestrebung zu einer gesetzlichen Verpflichtung. Der Inflation Reduction Act stellt erhebliche Mittel für Initiativen im Bereich kohlenstoffarmer Beton bereit und betont die Notwendigkeit verifizierter Umweltdeklarationen[1]Umweltschutzbehörde, „Förderprogramme für kohlenstoffarmen Beton”, epa.gov. Unterdessen hat Kanada ein ehrgeiziges Ziel gesetzt: eine erhebliche Reduzierung des eingebetteten Kohlenstoffs bei Bundesprojekten bis 2030, ein Schritt, der die Verwendung von Recyclingaggregaten fördert. Die General Services Administration priorisiert nun Lieferanten, die Emissionen aus Gewinnungsenergie und Logistik dokumentieren können. Dieser Wandel schafft eine lukrative Chance für Steinbrüche, die erneuerbare Energie nutzen. Produzenten, die ihre Transportfahrzeuge elektrifizieren oder Solaranlagen in ihre Brecheranlagen integrieren, profitieren von Preisaufschlägen und amortisieren ihre Kapitalinvestitionen innerhalb eines Jahrzehnts.

Urbanisierungsbedingte Nachfragesteigerung

Zwischen 2025 und 2050 prognostiziert die Vereinten Nationen einen Zustrom von Stadtbewohnern, vorwiegend in Asien und Afrika, der den Großteil dieses Wachstums ausmacht. Jeder neue Stadtbewohner trägt zum Gesteinsverbrauch bei, hauptsächlich für Wohn- und Verkehrsinfrastruktur. Im Jahr 2025 löste Indiens Smart Cities Mission einen Nachfrageschub in Städten der zweiten Kategorie aus. Südostasiatische Ballungsräume investierten in Verkehrs- und Sanitärprojekte, die stark auf Sand, Kies und Schotter angewiesen sind. Bemerkenswert ist, dass Hochhäuser pro Quadratmeter mehr Beton verbrauchen als ihre niedrigeren Pendants, was den Pro-Kopf-Bedarf an Aggregaten intensiviert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die letzte Meile und Kraftstoffpreisvolatilität | -1.1% | Global, besonders ausgeprägt in Regionen mit verstreuten Steinbrüchen und begrenzter Schieneninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Langwierige und restriktive Umweltgenehmigungsverfahren für neue Steinbrüche | -0.8% | Nordamerika und EU, aufkommend in ausgewählten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Verschärfte Kontrollen beim Flusssandabbau verursachen regionale Engpässe | -0.6% | Asien-Pazifik (Indien, China, Südostasien), lokalisiert in Küsten- und Flusszonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die letzte Meile und Kraftstoffpreisvolatilität

Der Transport von Aggregaten, die schwer und von geringem Wert sind, wird jenseits einer 50-Kilometer-Lkw-Strecke unwirtschaftlich. Diesel machte einen erheblichen Anteil der Lieferkosten aus, und Schwankungen der Rohölpreise schmälerten die Margen von Transportunternehmen ohne Absicherungsprogramme. Während der Schienentransport ab 150 Kilometern kosteneffizient wird, wurde nur ein kleiner Prozentsatz des US-amerikanischen Gesteins per Bahn transportiert, hauptsächlich weil zahlreiche Steinbrüche über keinen Gleisanschluss verfügten. Aufgrund höherer Dieselabgaben in Europa begannen Betreiber mit Elektro- und Wasserstoff-Transportfahrzeugen zu experimentieren. Im Jahr 2025 wurden Pilotflotten erfolgreich an Steinbrüche in Schweden und Deutschland geliefert. Integrierte Unternehmen, die ihre eigenen Flotten besitzen und Rückfrachten optimieren können, profitieren von der Volatilität in der Logistik.

Langwierige und restriktive Umweltgenehmigungsverfahren für neue Steinbrüche

In Nordamerika und Europa erfordert die Genehmigungserteilung heute eine Umweltprüfung, öffentliche Anhörungen und Einspruchsverfahren, die sich über vier bis sechs Jahre erstrecken[2]Europäischer Aggregates-Verband, „Nachhaltige Steinbruchpraktiken”, uepg.eu. Im Jahr 2024 verlängerten Verfahren nach dem National Environmental Policy Act in den USA die Erweiterung einer Kalksteingrube um zusätzliche 18 Monate. In Deutschland müssen neue Kiesgruben Biodiversitätsausgleichsmaßnahmen bereitstellen, die das doppelte der gestörten Fläche umfassen, was zu einem Anstieg der Vorabkapitalkosten führt. Solche regulatorischen Herausforderungen behindern nicht nur neue Marktteilnehmer, sondern stärken auch die Position etablierter Akteure mit bestehenden Genehmigungen. Diese Dynamik schränkt den regionalen Preiswettbewerb ein und dämpft die Angebotsreagibilität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Aggregattyp: Recyclingmaterial gewinnt an Bedeutung, während die Dominanz von Sand nachlässt

Sand hielt im Jahr 2025 einen Anteil von 40,69 % am Aggregates-Markt, was seine zentrale Rolle bei Mörtel und Betonveredelung widerspiegelt. Andere Aggregattypen werden voraussichtlich eine CAGR von 7,90 % verzeichnen – die höchste aller Kategorien –, da politische Maßnahmen die natürliche Sandgewinnung einschränken. Der Anteil von Brechsand am Feinaggregatbedarf Indiens stieg im Jahr 2025 erheblich, hauptsächlich aufgrund verschärfter Versorgungsengpässe durch Verbote des Flusssandabbaus. Schotter bleibt die erste Wahl für Straßenunterbauten und Eisenbahnschotter. Kies findet seine Nische in Drainageschichten, wo seine gerundeten Körner die Versickerung verbessern. Schlackeaggregate, bekannt für ihre latenten hydraulischen Eigenschaften, die die Dauerhaftigkeit steigern, bleiben von Trends in der Stahlproduktion beeinflusst.

Bis 2025 zielt die EU-Abfallrahmenrichtlinie darauf ab, die Verwendung von Recyclingbeton in Deutschland und den Niederlanden zu steigern und ein Verwertungsziel für Bau- und Abbruchabfälle festzulegen. Die Einhaltung der Qualitätsnormen nach ISO 10426, die Reaktivitäts- und Chloridprüfungen vorschreiben, fördert standardisierte Laborprotokolle. Produzenten, die in mobile Brecher in der Nähe von Abbruchstellen investieren, reduzieren nicht nur Transportentfernungen, sondern senken auch Emissionen – eine Kennzahl, die von öffentlichen Auftraggebern zunehmend überwacht wird. Da kommunale Beschaffungsabteilungen Verträge mit höherem Recyclatanteil priorisieren, ist der Markt für alternative Materialien bei Aggregaten auf ein stetiges Wachstum ausgerichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bau dominiert, während Spezialanwendungen zunehmen

Im Jahr 2025 entfiel auf den Bau 47,59 % des globalen Volumens, wobei allein Straßenbauprojekte erhebliche Mengen an Tragschichtmaterial pro Kilometer verbrauchten. Bahnsanierungen stützten sich auf hochfesten Granitschotter und stellten sicher, dass die Abriebwerte unter einem bestimmten Schwellenwert blieben. Um den im Jahr 2025 eingeführten strengeren R-Wert-Vorschriften zu entsprechen, setzte die Gebäudedämmung auf leichten Blähton und Bimsstein. Unterdessen werden andere Anwendungen, einschließlich Offshore-Wind und Kernkraft, bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen, insbesondere angesichts der wachsenden Bedeutung von Akustikpaneelen.

Offshore-Wind ist bereit, den Aggregates-Markt anzukurbeln, da jedes Turbinenfundament erhebliche Mengen an Kolkschutzgestein benötigt. Darüber hinaus entscheiden sich kleine modulare Reaktoren für Baryt- oder Magnetitgestein zur Strahlungsabschirmung, wobei die Preise die Standardbaumaterialien deutlich übertreffen. Obwohl diese Spezialmarktnischen in der Tonnage bescheiden sein mögen, bieten sie Margenvorteile, die die engeren Margen im stärker kommoditisierten Baubereich ausgleichen können. Produzenten, die Dichte und Mineralogie zertifizieren können, sind in diesen lukrativen Segmenten gut positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 52,60 % das globale Aggregates-Marktvolumen und wird bis 2031 voraussichtlich mit einer CAGR von 7,46 % wachsen. Im Rahmen des aktuellen Fünfjahresplans hat sich die Inlandsnachfrage Chinas stabilisiert, gestützt durch Investitionen in städtische Schienennetze und Netze für erneuerbare Energien. Indiens Bharatmala-Autobahninitiative wird bis 2027 voraussichtlich erhebliche Mengen an Schotter verbrauchen. Indonesien, Vietnam und die Philippinen haben gemeinsam erhebliche Mittel für Verkehrs- und Sanitärprojekte bereitgestellt. Bemerkenswert ist, dass die MRT-Erweiterung in Jakarta eine beträchtliche Menge an Schotter bestellt hat. Trotz sporadischer Umweltbeschränkungen beim Flusssandabbau verankern diese Initiativen den Aggregates-Markt fest in der Region.

Im Jahr 2025 verzeichnete Nordamerika einen bemerkenswerten Volumenzuwachs, angetrieben durch die Umsetzung des Infrastructure Investment and Jobs Act. Allein die USA verbrauchten eine erhebliche Menge, wobei die Nachfrage in Texas, Kalifornien und Florida konzentriert war – Bundesstaaten, die sowohl für die Bevölkerungs- als auch für die Güterverkehrsentwicklung entscheidende Wachstumskorridore darstellen. In Kanada steigerten Klimaanpassungsinitiativen die Nachfrage in British Columbia und Alberta. Gleichzeitig hat Mexikos Trend zum Near-Shoring einen Anstieg des Industrieparkbaus in Nuevo León und Guanajuato ausgelöst. Angesichts des Unterangebots an Schieneninfrastruktur ist der Aggregates-Markt stark auf Lkw-Flotten angewiesen, was ihn anfällig für Kraftstoffpreisschwankungen macht.

Europas Aggregates-Markt blieb im Jahr 2025 stabil. Während Deutschland die Volumencharts anführte, floss ein größerer Anteil seiner Investitionen in die Bahnelektrifizierung – ein Schritt, der im Vergleich zur Straßensanierung weniger Gestein erfordert. Zwischen 2024 und 2026 verbrauchte das britische HS2-Projekt erhebliche Mengen an Schotter und stärkte regionale Steinbrüche. Unterdessen stellten die nordischen Länder Ressourcen für arktische Infrastruktur bereit, die frostbeständige Aggregate mit einer Wasseraufnahme von unter zwei Prozent erfordert. Obwohl Südamerika und Subsahara-Afrika kleinere Volumina aufweisen, bieten sie lukrative Wachstumschancen. Bis 2030 werden Saudi-Arabiens NEOM-Megastadt und die Vorbereitungen der VAE für die Expo 2030 voraussichtlich einen jährlichen Nachfrageschub erzeugen, der die lokalen Lieferketten belastet.

Wettbewerbslandschaft

Der Aggregates-Markt ist mäßig fragmentiert. Die Technologieakzeptanz trennt Marktführer von Nachzüglern. Drohnenerhebungen reduzieren Bestandsfehler, prädiktive Algorithmen steigern die Brecherverfügbarkeit, und GPS-gestützte Disposition senkt den Kraftstoffverbrauch im Leerlauf. Mittelgroße Betreiber, die die Digitalisierung verzögern, sehen sich mit schrumpfenden Angebotslisten konfrontiert, da Auftragnehmer Lieferanten mit Echtzeit-Bestandsportalen bevorzugen. Unterdessen ist Wachstumspotenzial bei Recyclingaggregaten und kohlenstoffnegativen Materialien erkennbar. Abfallwirtschaftsunternehmen und Cleantech-Startups fordern Platzhirsche in städtischen Recyclingzentren heraus, aber Steinbruchbetreiber, die mobile Brecheranlagen in der Nähe von Abbruchstellen einsetzen, schützen ihren Marktanteil. Etablierte Akteure überwachen dieses Risiko durch Investitionen in Spezialaggregate, die in fortschrittlichen Verbundwerkstoffen relevant bleiben. Die Kapitalallokation verlagert sich nun hin zu Reserven in Regionen mit kürzeren Genehmigungsfenstern, kohlenstoffarmen Stromnetzen und Nähe zu Megaprojekten, was einen strategischen Schwenk von reinem Volumen hin zu Resilienz unterstreicht.

Marktführer im Aggregates-Bereich

HOLCIM

CRH

Heidelberg Materials AG

Cemex S.A.B DE C.V.

Vulcan Materials Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Summit Materials, Inc. schloss eine endgültige Vereinbarung über die Übernahme durch Quikrete Holdings, Inc. für 11,5 Milliarden USD einschließlich Schulden ab. Die Transaktion vereint die Aggregates-, Zement- und Transportbetongeschäfte von Summit Materials, Inc.

- Juli 2024: Heidelberg Materials AG gab eine endgültige Kaufvereinbarung zur Übernahme von Highway Materials, Inc. bekannt, einem der größten unabhängigen Aggregates- und Asphaltproduzenten im Großraum Philadelphia. Die Akquisition umfasst vier Schotterbrüche, neun Heißmischasphaltanlagen, zwei Sauberauftragsbetriebe, eine Betonrecyclinganlage und ein Baudienstleistungsunternehmen.

Berichtsumfang des globalen Aggregates-Marktberichts

Aggregates ist eine breite Kategorie von grob- bis mittelkörnigem Partikelmaterial, das bei Bauaktivitäten verwendet wird und Sand, Kies, Schotter, Schlacke, Recyclingbeton und geosynthetische Aggregate umfasst.

Der Aggregates-Markt ist nach Aggregattyp, Anwendung und Geografie segmentiert. Nach Aggregattyp ist der Markt in Sand, Kies, Schotter, Schlacke und andere Aggregattypen (z. B. recycelt, hergestellt) segmentiert. Nach Anwendung ist der Markt in Bau, Dämmung und andere Anwendungen segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Aggregates-Markt in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen in Volumen (Tonnen) angegeben.

| Sand |

| Kies |

| Schotter |

| Schlacke |

| Andere Aggregattypen (Recycelt, Hergestellt usw.) |

| Bau | Gebäude |

| Eisenbahn | |

| Straßenbau | |

| Sonstige | |

| Dämmung | |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Aggregattyp | Sand | |

| Kies | ||

| Schotter | ||

| Schlacke | ||

| Andere Aggregattypen (Recycelt, Hergestellt usw.) | ||

| Nach Anwendung | Bau | Gebäude |

| Eisenbahn | ||

| Straßenbau | ||

| Sonstige | ||

| Dämmung | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Tonnagevolumen erreicht der globale Aggregates-Markt bis 2031?

Prognosen deuten auf 84,23 Milliarden Tonnen bis 2031 hin, was eine CAGR von 6,27 % gegenüber 62,14 Milliarden Tonnen im Jahr 2026 widerspiegelt.

Welche Region trägt heute am meisten zur Aggregates-Nachfrage bei?

Asien-Pazifik führt mit 52,60 % des globalen Volumens im Jahr 2025 und bleibt das am schnellsten wachsende Gebiet.

Wie groß ist das Sandsegment innerhalb des Aggregates-Marktes?

Sand repräsentierte im Jahr 2025 40,69 % des Aggregates-Marktanteils und ist damit die dominierende Einzelkategorie.

Welcher Trend unterstützt die zunehmende Verwendung von Recyclingaggregaten?

Verschärfte Vorschriften zum Sandabbau und Ziele der Kreislaufwirtschaft treiben eine prognostizierte CAGR von 7,90 % für recycelte und hergestellte Alternativen an.

Wie beeinflussen Kraftstoffpreise Aggregates-Lieferanten?

Dieselschwankungen erhöhen die Lieferkosten, sodass integrierte Produzenten Kraftstoff absichern und Elektro-Transportfahrzeuge testen, um Margen zu schützen.

Welche Anwendung außerhalb des Baus wächst am schnellsten?

Offshore-Wind und nukleare Abschirmung treiben andere Anwendungen bis 2031 aufgrund ihres hohen Gesteinsbedarfs auf eine CAGR von 7,82 %.

Seite zuletzt aktualisiert am: