Gipskarton-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

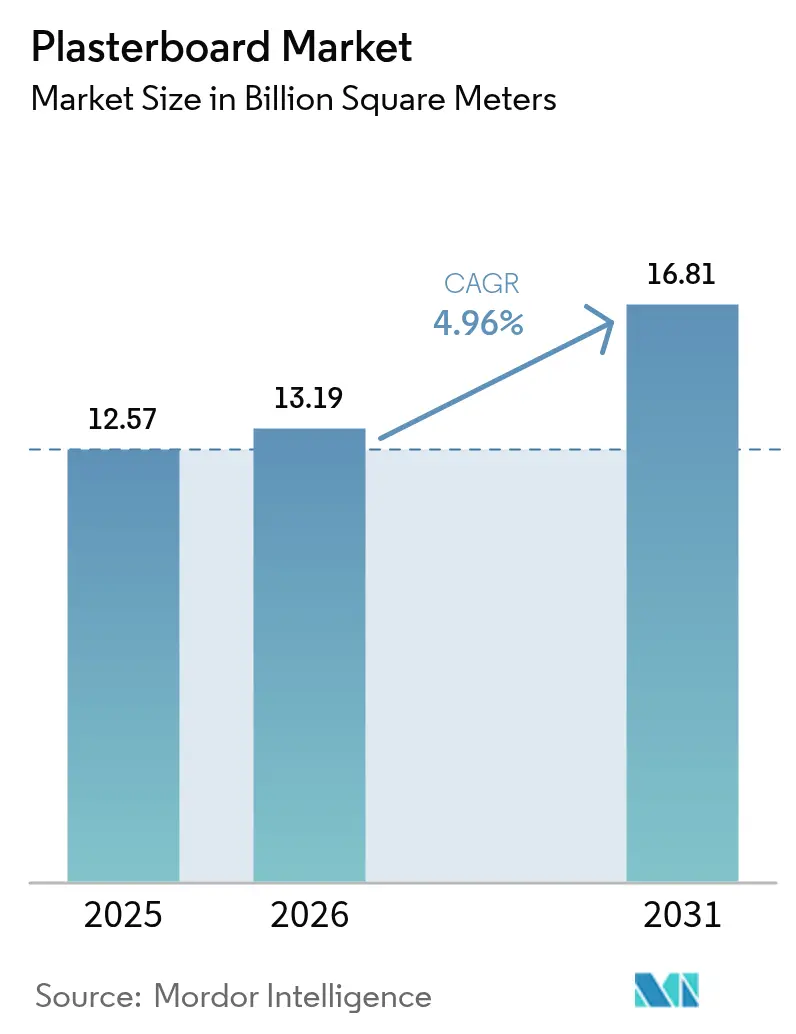

| Marktvolumen (2026) | 13.19 Milliarden Quadratmeter |

| Marktvolumen (2031) | 16.81 Milliarden Quadratmeter |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

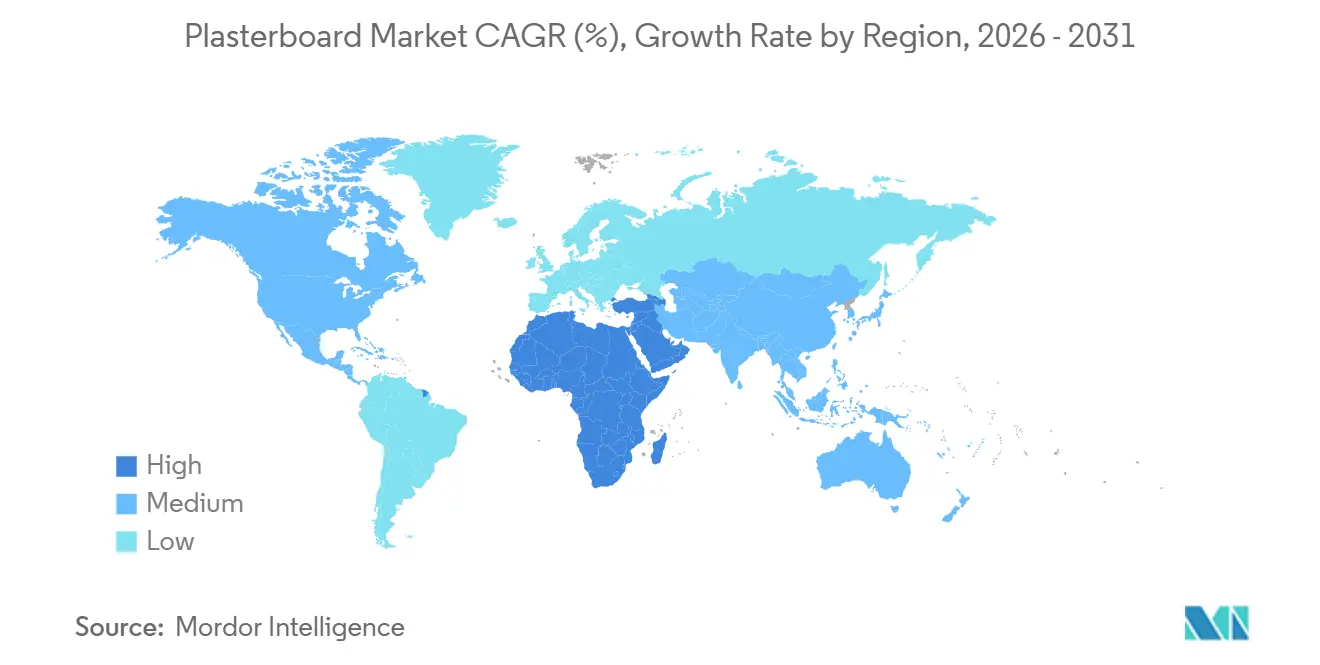

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gipskarton-Marktanalyse von Mordor Intelligence

Die Größe des Gipskarton-Marktes wird voraussichtlich von 12,57 Milliarden Quadratmetern im Jahr 2025 auf 13,19 Milliarden Quadratmeter im Jahr 2026 steigen und bis 2031 16,81 Milliarden Quadratmeter erreichen, mit einer CAGR von 4,96 % über den Zeitraum 2026–2031. Der Schwung kommt vom beschleunigten Wechsel zu Trockenbausystemen, die die Baustellenzykluszeiten verkürzen, von strengen Vorschriften für nachhaltiges Bauen, die emissionsarme und recyclingintensive Platten begünstigen, sowie von regional spezifischen Wohnungsbau-Megaprojekten, die langfristige Volumina sichern. Asien-Pazifik verankerte 2025 einen Anteil von 46,11 % der weltweiten Nachfrage, da Chinas Ziele für erschwinglichen Wohnungsbau und Indiens Pradhan Mantri Awas Yojana den Wandplattenverbrauch ankurbelten, während der Nahe Osten und Afrika mit einer CAGR von 5,27 % das schnellste Wachstum verzeichneten, angetrieben durch Saudi-Arabiens NEOM-Programm im Wert von 500 Milliarden USD und parallele Entwicklungen am Golf. Wettbewerbsstrategien konzentrieren sich nun auf Leichtgewichtsformulierungen, Kreislaufwirtschaftsbeschaffung und digitale Baustellenunterstützung, die Auftragnehmern helfen, die Gesamtinstallationskosten zu senken, und so die Spezifikationstreue in Wohn- und Nichtwohnbauzyklen sichern.

Wichtigste Erkenntnisse des Berichts

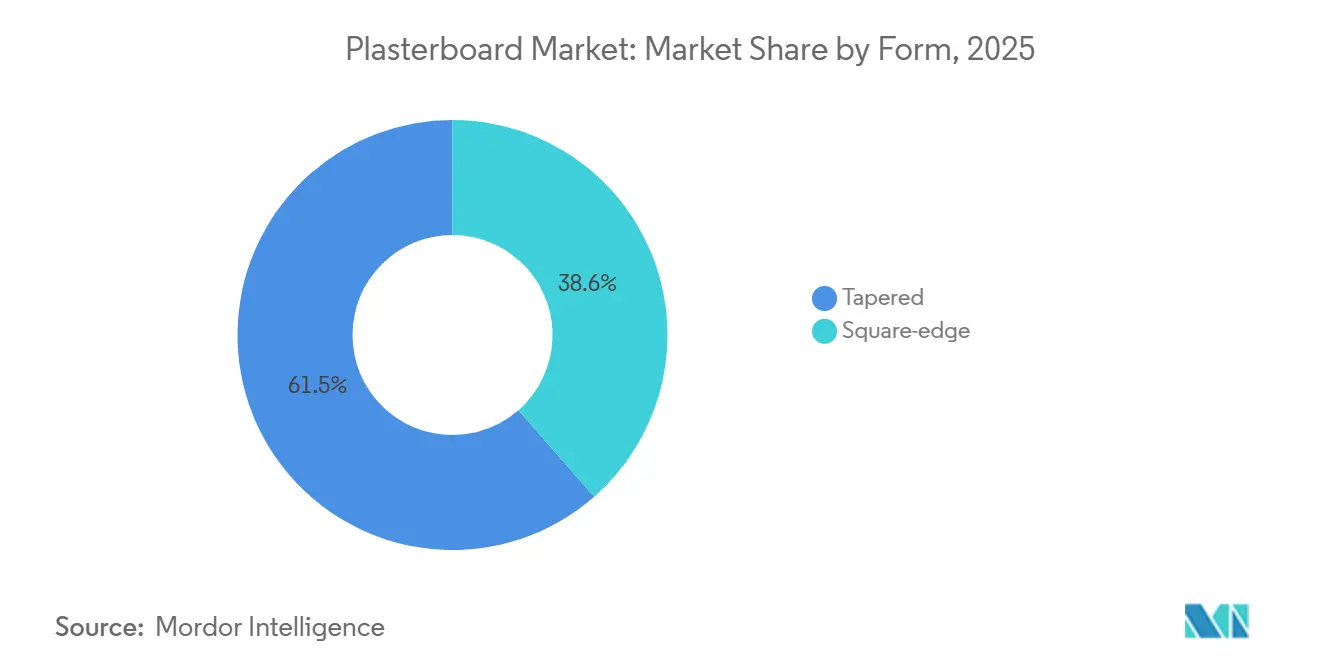

- Nach Form führten Platten mit verjüngter Kante den Gipskarton-Markt mit einem Anteil von 61,45 % im Jahr 2025 an, während Varianten mit Quadratkante im Prognosezeitraum (2026–2031) mit einer CAGR von 5,12 % wachsen.

- Nach Typ entfielen Standardplatten auf 55,12 % der Gipskarton-Marktgröße im Jahr 2025, während feuchtigkeitsbeständige Qualitäten im Prognosezeitraum (2026–2031) die höchste CAGR von 5,57 % verzeichneten.

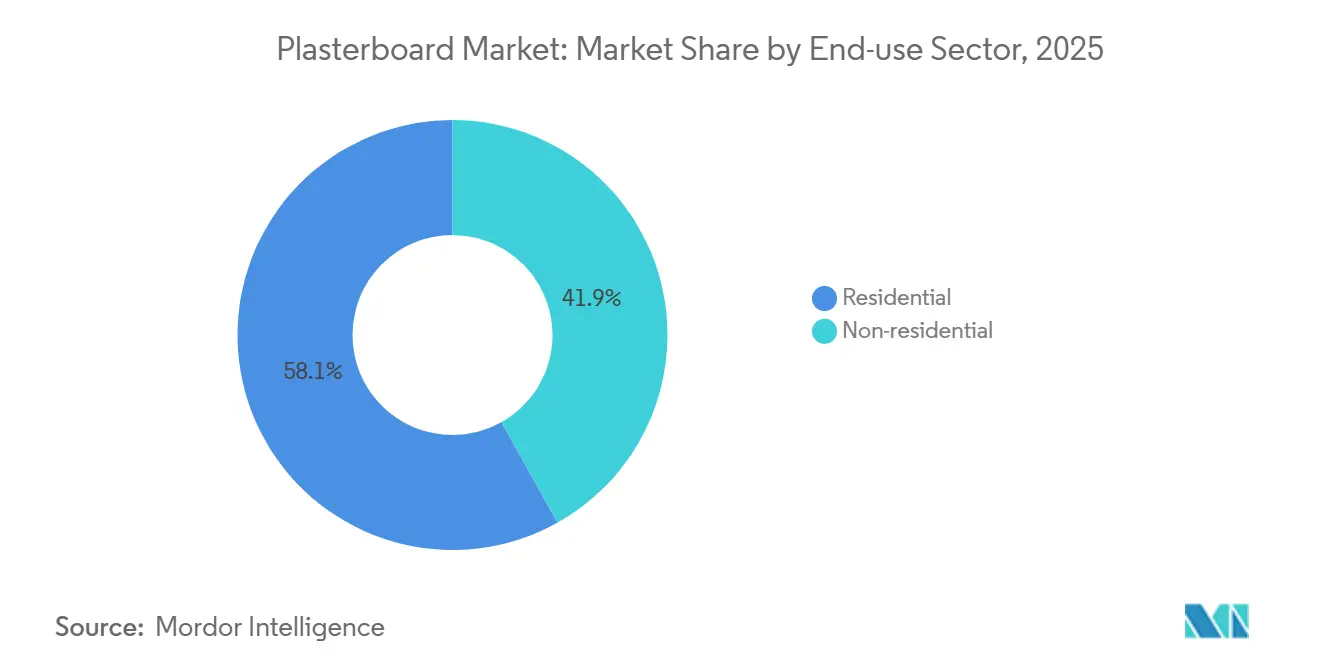

- Nach Endverbrauchssektor entfiel der Wohnungsbau auf 58,13 % des Volumens im Jahr 2025, während Nichtwohnbauprojekte im Prognosezeitraum (2026–2031) die schnellste Wachstumsrate von 5,41 % verzeichneten.

- Nach Geografie erfasste die Region Asien-Pazifik 46,11 % des globalen Volumens im Jahr 2025; die Region Naher Osten und Afrika wird voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 5,27 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gipskarton-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel zu Trockenbautechniken | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Pipeline der Wohn-Megaprojekte in Asien und am Golf | +1.0% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verschärfung der VOC- und Recyclinganteil-Vorschriften für nachhaltiges Bauen | +0.8% | Global, mit früher Durchsetzung in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Kostengünstiges synthetisches Gipsangebot in Schwellenmärkten | +0.6% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Baustellenlayout-Tools steigern die Installateurproduktivität | +0.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel zu Trockenbautechniken

Trockenbauweisen ersetzen arbeitsintensives Nassmauerwerk in Märkten, in denen Vertragsstrafen für verspätete Lieferung die Materialaufschläge überwiegen. Vorgefertigte Wandsysteme und Modulrahmen verkürzen die Baustellenpläne um bis zu 40 % und veranlassen Auftragnehmer, Mehrleistungs-Gipskartonkombinationen – Feuer-, Schall- und Feuchtigkeitsschutz – in einer einzigen Hülle zu spezifizieren. Branchenumfragen zeigen, dass die Nutzung von Building Information Modeling im Jahr 2025 unter Tier-1-Generalunternehmern in Nordamerika 73 % erreichte, was eine werksseitige Plattenfertigung ermöglicht, die Nacharbeiten reduziert. Chinas 14. Fünfjahresplan und Indiens Smart Cities Mission fördern ausdrücklich industrialisiertes Bauen und verlagern die Nachfrage hin zu Hochhaus-Mischnutzungstürmen, die große Mengen an Platten mit verjüngter Kante und Spezialplatten erfordern[1]Staatsrat der Volksrepublik China, „Entwurf des 14. Fünfjahresplans”, gov.cn. Der Trend wandert zunehmend in reife europäische und US-amerikanische Renovierungszyklen, wo Arbeitskräftemangel und hohe Lohnkosten Schnelligkeit zur obersten Priorität machen.

Pipeline der Wohn-Megaprojekte in Asien und am Golf

Saudi-Arabiens NEOM plant in seiner ersten Phase 80.000 Wohneinheiten und 9.000 Hotelzimmer, während das Red Sea Project, Qiddiya und New Murabba zusammen weitere 7 Millionen m² Bruttogeschossfläche hinzufügen und bis 2030 über 1 Billion USD Investitionsausgaben binden. Gleichzeitig lieferte Indien bis 2024 29 Millionen Wohnungen im Rahmen von PMAY (Pradhan Mantri Awas Yojana), und Indonesiens Greenfield-Hauptstadt Nusantara hat 200.000 Bauarbeiter mobilisiert. Diese Pipelines erfordern Platten mit verjüngter Kante für nahtlose Innenräume und feuchtigkeitsbeständige Varianten, die für Küstenfeuchtigkeit geeignet sind, was Produzenten mit Werken innerhalb der Zollunion des Golfkooperationsrats oder innerhalb des indischen GST-Korridors (Waren- und Dienstleistungssteuer) begünstigt. Lokale Kapazitäten umgehen Frachtaufschläge, die die Landekosten um 15 % erhöhen können, was Nähe zu einem entscheidenden Wettbewerbsfaktor macht.

Verschärfung der VOC- und Recyclinganteil-Vorschriften für nachhaltiges Bauen

Kaliforniens Title 24 und die Bauproduktenverordnung der Europäischen Union (CPR-2024) begrenzen nun VOC (flüchtige organische Verbindungen) bei Innenausbauoberflächen auf 0,5 ppm (Teile pro Million) und disqualifizieren damit ältere Hochbinderformeln. LEED (Leadership in Energy and Environmental Design) v5 fügt Punkte für 20 % Post-Consumer-Recyclinganteil hinzu und lenkt die Beschaffung hin zu synthetischem Gips und wiedergewonnenen Abbruchmaterialien. Knaufs Fiberock Aqua-Tough (95 % Recyclinganteil) und CertainTeeds Extreme mit M2Tech-Technologie sind Beispiele für konforme, emissionsarme Markteinführungen. Reformulierungszyklen kosten 18–24 Monate und erfordern eine ISO-14001-Zertifizierung, aber die Einhaltung öffnet Türen zu staatlichen Ausschreibungen in der Europäischen Union und US-amerikanischen Schulprogrammen, die zusammen jährlich über 150 Milliarden USD an neuen Baumaterialien vergeben.

Kostengünstiges synthetisches Gipsangebot in Schwellenmärkten

Rauchgasentschwefelungs-Gips (REA-Gips) machte 2025 35 % des globalen Rohstoffs aus, mit Stückkosten von 15–20 USD pro Tonne – etwa die Hälfte des Landepreises von Naturgips in Binnenregionen[2]U.S. Geological Survey, „Gipsstatistiken und -informationen”, usgs.gov. China, Indien und Südostasien erzeugen 80 % dieser synthetischen Produktion und ermöglichen es regionalen Herstellern, Importe um 20–25 % zu unterbieten. Das Modell sieht sich in Nordamerika und Europa Gegenwind ausgesetzt, da Kohlekraftwerksabschaltungen das Angebot drosseln, aber neu in Betrieb genommene Entschwefelungsanlagen in ASEAN und Südasien werden die Rückgänge anderswo bis 2030 ausgleichen. Westliche Hersteller reagieren mit dem Abschluss langfristiger Abnahmeverträge oder Investitionen in geschlossene Recyclingkreisläufe, die durch Kaliforniens AB 1220 vorgeschrieben sind, das seit 2024 die Deponierung von Gipsabfällen verbietet.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Gips- und Energiepreise | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Deponieverbote erhöhen die Entsorgungskosten für Gipsabfälle | -0.4% | EU und Nordamerika, frühe Einführung in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| PFAS-Gehalt-Prüfung schränkt einige feuerfeste Platten ein | -0.3% | Nordamerika, mit laufender EU-Regulierungsprüfung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Gips- und Energiepreise

Die Spotpreise für Naturgips stiegen von 287 USD pro Tonne im Jahr 2020 auf 430 USD pro Tonne im Jahr 2024, nachdem Minenschließungen in Spanien und Mexiko mit Frachtkostenanstieg kollidierten. Strom und Brennstoff für Öfen machen bis zu 25 % der Umwandlungskosten aus; europäisches Erdgas kostete im Jahr 2022 durchschnittlich 45 EUR/MWh – doppelt so viel wie 2020 –, was zu Kapazitätskürzungen zwang. Nordamerikanische Wandplattenhersteller kämpften um schwindenden REA-Gips (Rauchgasentschwefelungs-Gips), als 2024 12 GW Kohlekraftwerkskapazität stillgelegt wurden, was Bieterwettbewerbe und vorübergehende Werksausfälle auslöste. Vertikal integrierte Bergbauunternehmen absorbierten Schocks besser, aber Handelskäufer verzeichneten eine Bruttomargenerosion von über 300 Basispunkten.

Deponieverbote erhöhen die Entsorgungskosten für Gipsabfälle

Kaliforniens AB 1220 verbietet die Deponierung von Gipskarton und hebt die Deponiegebühren auf 80 USD pro Tonne für gemischte Ladungen an; die Abfallrahmenrichtlinie der Europäischen Union führt ähnliche Umleitungsziele ein und treibt die Entsorgungskosten im Vereinigten Königreich auf 98,60 GBP (132,12 USD) pro Tonne. Auftragnehmer müssen Verschnitt trennen und an zertifizierte Recycler weiterleiten, was die Logistikkomplexität und den Gemeinkosten bei margenarmen Renovierungsarbeiten erhöht. Große Hersteller wie Saint-Gobain betreiben 15 nordamerikanische Rücknahmezentren, die jährlich 200.000 Tonnen zurückgewinnen, während kleinere Unternehmen Schwierigkeiten haben, gleichwertige Kreisläufe zu finanzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Platten mit Quadratkante gewinnen Renovierungsschwung

Platten mit verjüngter Kante behielten ein dominantes Volumen von 61,45 %, gestützt durch Neubauwohnungen und Büroräume, die nahtlose Wände priorisieren. In Nordamerika und Westeuropa, wo Löhne über 40 USD pro Stunde liegen, wird der Anteil von Quadratkanten bis 2031 voraussichtlich 45 % übersteigen, während Asien-Pazifik bei verjüngten Kanten für eine hochwertige Oberfläche bei niedrigeren Lohnkosten bleibt. Platten mit Quadratkante werden im Prognosezeitraum (2026–2031) mit einer CAGR von 5,12 % wachsen und damit den Gesamtgipskartonmarkt übertreffen. Renovierungsteams bevorzugen das Profil, weil die Stumpfstoßverarbeitung die Arbeitszeit bei kleinen Projekten um etwa 18 % verkürzt und damit die Gesamtinstallationskosten senkt.

Hersteller verwischen die Grenzen: CertainTeeds Mikrofasen-Einführung 2026 verbindet Ästhetik und Geschwindigkeit und bietet eine nahezu verjüngte Oberfläche ohne Spachtelausfederung. National Gypsums Leichtgewichts-EVOLVE-Reihe, eingeführt 2025, ist in beiden Kantentypen erhältlich, was auf eine Absicherungsstrategie der Lieferanten hindeutet, anstatt auf einen einzigen Gewinner zu setzen. Der Gipskarton-Marktanteil von Hybridkanten wird voraussichtlich steigen, insbesondere bei Hotelrenovierungen, wo Zeitplan, Gewichtsgrenzen und Erscheinungsbild alle eine Rolle spielen.

Nach Typ: Feuchtigkeitsbeständige Platten treiben Spezialitätspotenzial

Standardplatten behielten 55,12 % des Volumens von 2025, doch feuchtigkeitsbeständige Qualitäten steigen bis 2031 mit einer CAGR von 5,57 % – der schnellsten unter sechs Produktkategorien –, angetrieben durch hyperscale Rechenzentren, Küstenwohnungsbau und Gesundheitseinrichtungen, die schimmelresistente Innenräume erfordern. Feuerfeste Platten bleiben Compliance-Grundlagen für Fluchtwege, sehen sich jedoch PFAS-bedingten Rezertifizierungsverzögerungen gegenüber, die ihren Vormarsch dämpfen. Schalldämmende, stoßfeste und wärmegedämmte Platten erzielen zusammen Margen über Standardplatten, was sie auch bei bescheidenem Tonnagevolumen zu attraktiven Segmenten macht.

Preisunterschiede verringern sich mit der technologischen Entwicklung: CertainTeeds Extreme-Linie trägt einen Aufschlag von 12 % gegenüber Standard-Trockenbauplatten und erzielt dennoch 10 Punkte nach ASTM D3273. British Gypsums Doppelleistungs-FireLine MR vereint Feuchtigkeits- und 60-minütigen Feuerschutz und reduziert die Artikelanzahl für Bauherren. Diese Mehrattribut-Produkte werden voraussichtlich den Marktanteil feuchtigkeitsbeständiger Gipskartonplatten steigern, die Mischung neu gestalten und die durchschnittlichen Verkaufspreise erhöhen.

Nach Endverbrauchssektor: Nichtwohnbau beschleunigt sich vor Wohnungsbaubeginnen

Der Wohnungsbau hielt 2025 58,13 % der globalen Nachfrage, gestützt durch Asiens Programme für erschwinglichen Wohnungsbau, aber die Nichtwohnbaunachfrage wächst im Prognosezeitraum (2026–2031) schneller mit einer CAGR von 5,41 %. Allein Rechenzentren fügten 2025 rund 2,5 GW IT-Last hinzu und verbrauchten 8–10 Millionen m² Spezialplatten für Feuer- und Feuchtigkeitsschutz. Gesundheitserweiterungen in OECD-Volkswirtschaften (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) bevorzugen stoß- und schallschutzfeste Trockenbauplatten für die Patientensicherheit und bieten einen weiteren hochmargigen Absatzkanal. Logistiklagerhäuser spezifizieren hauptsächlich Standardplatten für Bürokerne, doch ihre schiere Quadratmeterzahl unterstützt das E-Commerce-Wachstum und macht sie zu einem großen inkrementellen Absatzmarkt. Die Volumensführerschaft des Wohnungsbaus bleibt bestehen, aber sein Wachstum verlagert sich in Schwellenmärkte und hochwertige Individualbauten in reifen Volkswirtschaften, wo Mehrleistungs-Wandplatten Premiumpreise rechtfertigen.

Geografische Analyse

Asien-Pazifik verankerte 2025 46,11 % des Gipskarton-Marktes, doch seine Wachstumsrate kühlt sich ab, da chinesische Entwickler ihren Verschuldungsgrad reduzieren und Renovierungen Neubaustarts ersetzen. Indiens Smart Cities und Industriekorridore heben weiterhin die regionalen Volumina, und Indonesiens Nusantara-Projekt hält die ASEAN-Nachfrage lebendig. Japan und Südkorea verzeichnen eine stetige Ersatznachfrage, die durch seismische Nachrüstungen und alternde Infrastruktur angetrieben wird, die zunehmend feuerfeste und leichte Platten vorschreibt.

Der Nahe Osten und Afrika führen das regionale Wachstum mit einer CAGR von 5,27 % bis 2031 an, gestützt durch Saudi-Arabiens Vision 2030, die Expo-City-Erweiterung der Vereinigten Arabischen Emirate und Ägyptens neue Verwaltungshauptstadt. Harmonisierte ASTM-Normen (Amerikanische Gesellschaft für Prüfung und Materialien) und britische Normen vereinfachen den grenzüberschreitenden Plattenhandel und ermöglichen es Werken in Riad, Doha und Dubai, Nachbarn innerhalb eines 500-km-Lkw-Radius zu beliefern. Regionale Spezifikationen heben feuchtigkeitsbeständige und verjüngte Platten hervor, die für Küstenfeuchtigkeit und Hochhaustürme geeignet sind.

Nordamerika bleibt die zweitgrößte Region, da der Rechenzentrumsbau in Virginia und Texas kühlere Einfamilienhausstarts ausgleicht, die durch Hypothekenzinsen über 6 % belastet werden. Kaliforniens Deponieverbote beschleunigen Gipsrecyclingvorschriften und drängen Lieferanten zur Integration von Rücknahmelogistik. Europa, das etwa ein Viertel des globalen Volumens hält, wird durch die Bauproduktenverordnung (CPR)-2024 und die Richtlinie über die Gesamtenergieeffizienz von Gebäuden geprägt. Deutschland, das Vereinigte Königreich und Frankreich konzentrieren sich auf emissionsarme Trockenbauplatten mit Recyclinganteil, während nordische Länder überproportional auf wärmegedämmte Platten für energieeffiziente Gebäudehüllen setzen. Südamerikas Erholung wird durch Brasiliens Minha Casa Minha Vida II und Argentiniens Infrastrukturprogramm angetrieben, obwohl Währungsvolatilität lokal abgebauten Gips gegenüber Importen begünstigt.

Wettbewerbslandschaft

Der Gipskarton-Markt ist mäßig fragmentiert. Asiatische Herausforderer nutzen synthetischen Gips aus Kohlekraftwerk-Entschwefelungsanlagen, um die Preise in Südostasien und am Golf um 20–25 % zu unterbieten. Patentanmeldungen konzentrieren sich auf Leichtkerne, Zellulosefacings aus Recyclingmaterial und PFAS-freie (per- und polyfluorierte Alkylsubstanzen) Flammschutzmittel. Kleinere regionale Unternehmen hinken aufgrund von Kapitalbeschränkungen hinterher, was Übernahmemöglichkeiten für Marktführer schafft, die ESG-konformes (Umwelt, Soziales und Unternehmensführung) Wachstum anstreben.

Marktführer im Gipskarton-Bereich

Etex Group

Saint-Gobain

Georgia-Pacific

USG Corporation

Knauf Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Saint-Gobain stellte seine CertainTeed-Gipskartonanlage in Sainte-Catherine, Kanada, vor. Dieses Werk, das nun vollständig elektrifiziert ist, bezieht seinen Strom aus Wasserkraftquellen und ist Nordamerikas erste Gipskartonanlage mit null Kohlenstoffemissionen (Scope 1 und 2).

- März 2025: Der stellvertretende Minister für Wirtschaft und Handel der Kirgisischen Republik eröffnete den Bau neuer Produktionsanlagen für Mega Union Industry LLC, die auf Gips und Gipskartonplatten spezialisiert ist.

Umfang des globalen Gipskarton-Marktberichts

Gipskarton besteht im Wesentlichen aus einer Gipsschicht zwischen zwei Lagen Deckpapier. Die Gipsschicht kann verschiedene Zusatzstoffe enthalten, und das Deckpapier kann unterschiedliche Zusatzstoffe, Gewichte und Festigkeiten aufweisen.

Der Gipskarton-Markt ist nach Form, Typ, Endverbrauchssektor und Geografie segmentiert. Nach Form ist der Markt in Quadratkante und Verjüngung unterteilt. Nach Typ ist der Markt in feuerfest, stoßfest, wärmegedämmt, feuchtigkeitsbeständig, schallschutzfest und Standard unterteilt. Nach Endverbrauchssektor ist der Markt in Wohnbau und Nichtwohnbau unterteilt. Der Bericht umfasst auch die Gipskarton-Marktgröße und -prognosen für den Gipskartonmarkt in 15 Ländern in den wichtigsten Regionen. Die Marktgrößenbestimmung und -prognose für jedes Segment wurde auf der Grundlage des Volumens (Quadratmeter) durchgeführt.

| Quadratkante |

| Verjüngung |

| Standard |

| Feuerfest |

| Wärmegedämmt |

| Feuchtigkeitsbeständig |

| Schallschutz |

| Stoßfest |

| Wohnbau |

| Nichtwohnbau |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Quadratkante | |

| Verjüngung | ||

| Nach Typ | Standard | |

| Feuerfest | ||

| Wärmegedämmt | ||

| Feuchtigkeitsbeständig | ||

| Schallschutz | ||

| Stoßfest | ||

| Nach Endverbrauchssektor | Wohnbau | |

| Nichtwohnbau | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte globale Nachfrage nach Gipskarton bis 2031?

Die Nachfrage wird voraussichtlich bis 2031 16,81 Millionen Quadratmeter erreichen, mit einer CAGR von 4,96 % von 2026 bis 2031.

Welche Region wird voraussichtlich beim Gipskartonverbrauch bis 2031 am schnellsten wachsen?

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 5,27 % expandieren, angeführt von Saudi-Arabiens NEOM und anderen Golf-Megaprojekten.

Warum gewinnen feuchtigkeitsbeständige Platten Marktanteile?

Rechenzentren, Gesundheitseinrichtungen und Küstenwohnungsbau erfordern schimmelresistente Innenräume, was feuchtigkeitsbeständige Volumina bis 2031 auf einen prognostizierten Anteil von 25–30 % treibt.

Wie wirken sich Deponieverbote auf die Gipskarton-Entsorgungskosten aus?

Kalifornien und die EU erheben nun Gebühren von bis zu 80–100 USD pro Tonne auf gemischte Gipsabfälle, was Recyclingprogramme wirtschaftlich attraktiv macht.

Welche strategischen Maßnahmen ergreifen Marktführer zur Sicherung von Rohstoffen?

Marktführer wie Saint-Gobain und Knauf integrieren sich in den Gipsabbau und schließen langfristige Abnahmeverträge für synthetischen Gips ab, um Preisvolatilität abzusichern.

Seite zuletzt aktualisiert am: