Geofoams Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

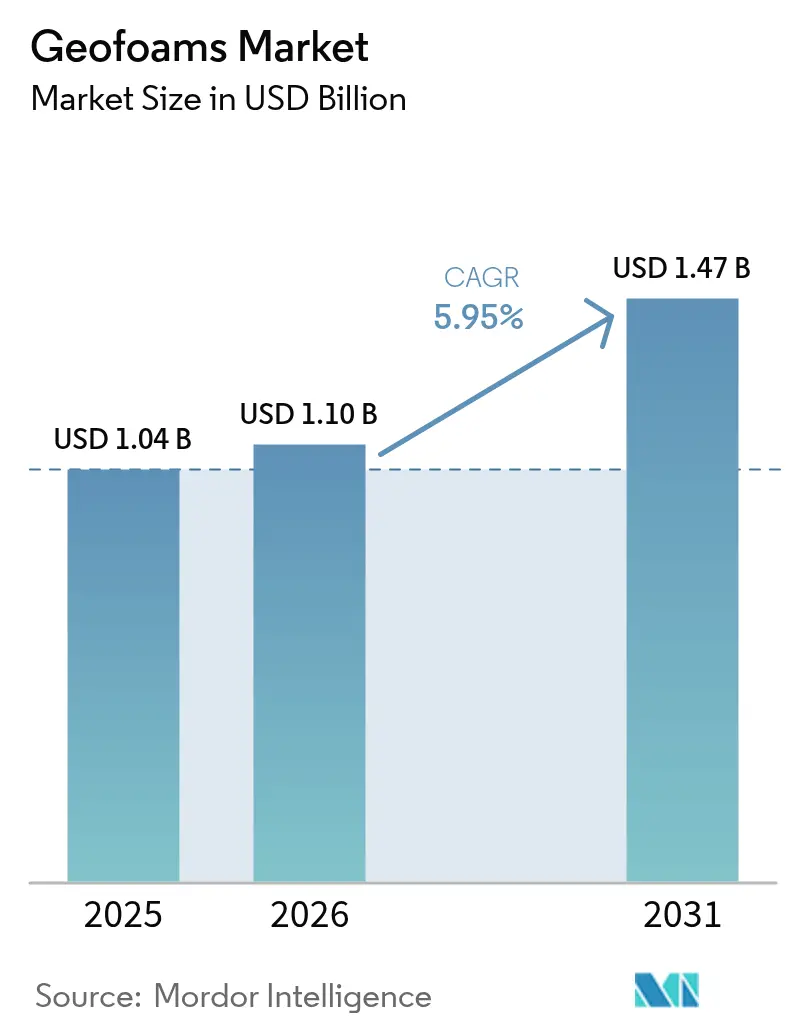

| Marktgröße (2026) | 1.1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

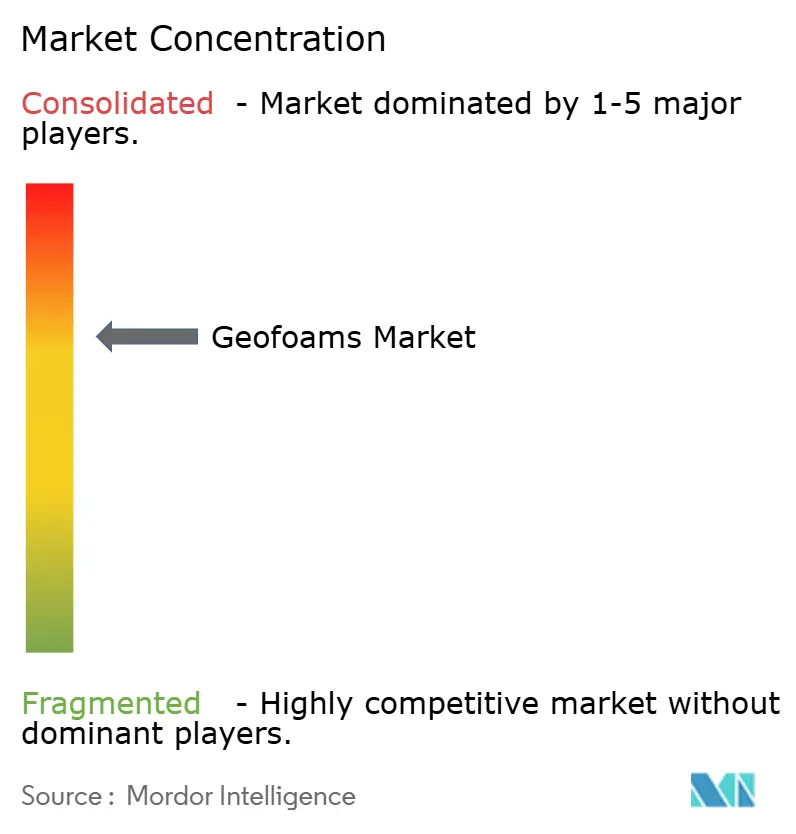

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geofoams Marktanalyse von Mordor Intelligence

Die Geofoams Marktgröße wurde im Jahr 2025 auf 1,04 Milliarden USD geschätzt und soll von 1,10 Milliarden USD im Jahr 2026 auf 1,47 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,95 % während des Prognosezeitraums (2026–2031). Infrastrukturerneuerung, Trends im Leichtbau und wachsende Nachhaltigkeitsvorschriften stützen gemeinsam die Nachfrage, während expandierte und extrudierte Polystyroltechnologien konventionelle Erdauffüllungsansätze neu definieren. Beschleunigter Kapitalaufwand für Autobahnen, Brücken und städtische Transitsysteme in Asien-Pazifik und Nordamerika schlägt sich direkt in größeren Ausschreibungsvolumina für Geofoam-Blöcke nieder, insbesondere dort, wo schwache Böden oder seismische Risiken traditionelle Hinterfüllungen einschränken. Design-Build-Auftragnehmer schätzen zunehmend die fabrikseitig kontrollierte Konsistenz und schnellen Einbauzeiten von Geofoam, was die Fahrspursperrungszeiten auf stark befahrenen Korridoren reduziert. Gleichzeitig erhöht das gestiegene regulatorische Interesse an der Offenlegung des eingebetteten Kohlenstoffs die Lebenszykluskosten-Vorteile des Materials gegenüber körnigen Füllungen. Die Wettbewerbsdifferenzierung hängt nun von der vertikalen Integration in die Polystyrolversorgung, der Entwicklung von Recyclinginhalt und der flammhemmenden Chemie ab.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtechnologie entfiel im Jahr 2025 ein Geofoams Marktanteil von 64,54 % auf expandiertes Polystyrol. Extrudiertes Polystyrol wird voraussichtlich bis 2031 den schnellsten CAGR von 6,37 % verzeichnen.

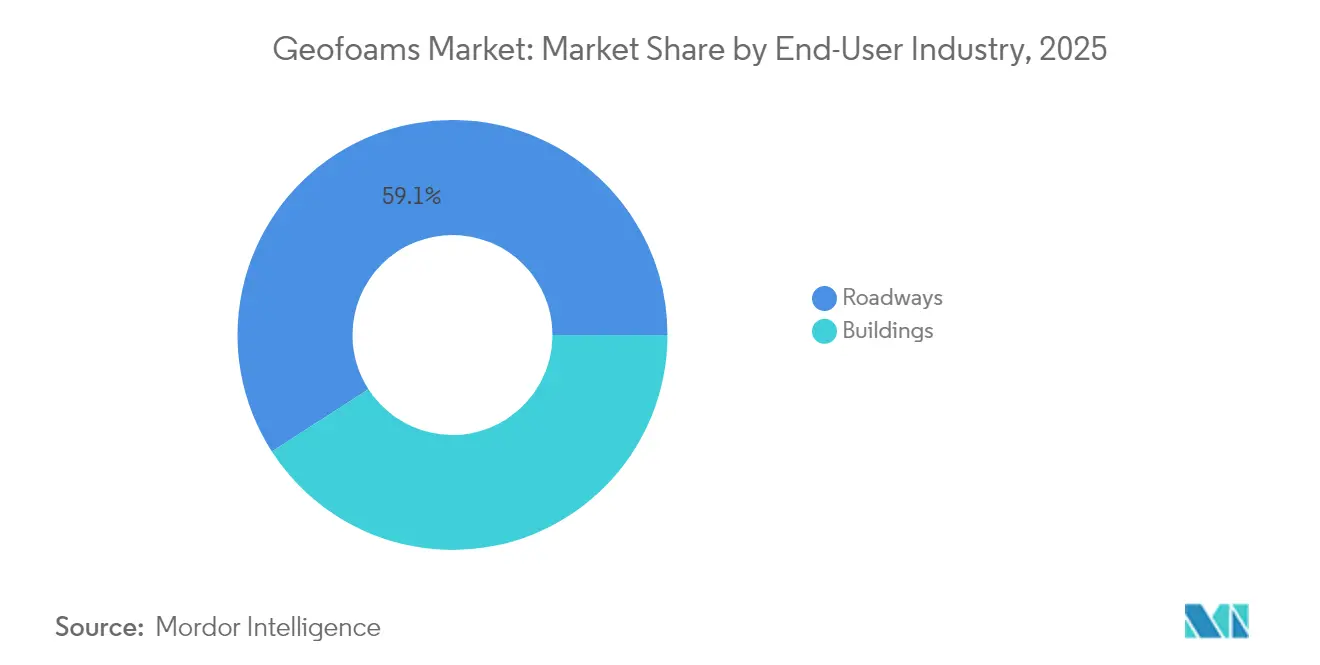

- Nach Endverbraucherbranche hielt das Straßenwesen im Jahr 2025 einen Anteil von 59,12 % an der Geofoams Marktgröße. Das Gebäudesegment soll zwischen 2026 und 2031 mit einem CAGR von 6,72 % wachsen.

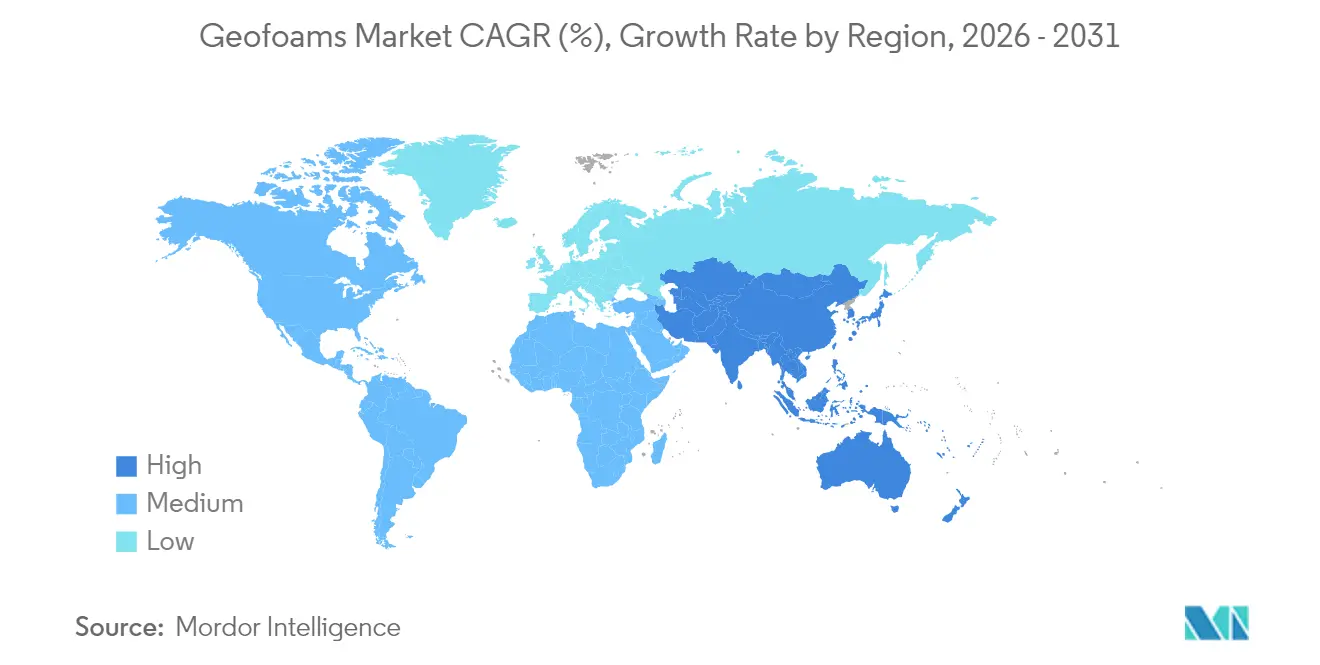

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,86 %, während Asien-Pazifik bis 2031 den höchsten CAGR von 6,66 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Geofoams Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Straßen- und Brückendammbau | +1.70% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostengünstige Alternative zu herkömmlichen Leichtfüllungen | +1.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigender Infrastruktur-CAPEX in Asien-Pazifik | +0.80% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Beschleunigte modulare Brückenprogramme mit EPS-Geofoam-Blöcken | +0.60% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftlicher Ansatz zur Wiederverwendung von recyceltem EPS-Geofoam | +0.40% | EU und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Straßen- und Brückendammbau

Verkehrsbehörden setzen auf Geofoam-Blöcke, um Differenzsetzungen zu mindern, Bauzeitpläne zu verkürzen und kostspielige Bodenverbesserungsprogramme zu vermeiden. Colorados Notfallreparatur einer Autobahn demonstrierte eine Zeitplanverkürzung von 30 %, als Geofoam traditionelle Erdarbeiten ersetzte[1]Harelson, Stephen, „Geofoam: Colorados innovative Antwort auf eine Notfall-Autobahnreparatur”, trb.org. Norwegische Autobahnprojekte belegen eine 100-jährige Haltbarkeit bei 350 Installationen und beweisen die Widerstandsfähigkeit des Materials unter Frost-Tau-Zyklen. Brückenauffahrtsrampen profitieren besonders, da sie die Geometrie über schwachen Böden ohne Tiefgründungen aufrechterhalten. Die 1%ige Dichte im Vergleich zu Erde ermöglicht es, den Verkehr Tage statt Wochen nach dem Einbau wieder freizugeben. Langzeitüberwachungen bestätigen eine Lastverteilung, die den Berechnungsmodellen bei seismischen und thermischen Ereignissen entspricht.

Kostengünstige Alternative zu herkömmlichen Leichtfüllungen

Die Attraktivität von Geofoam geht über den Stückpreis hinaus. Vorgefertigte Blöcke umgehen das Mischen und Aushärten vor Ort und reduzieren den Arbeitsaufwand bei Böschungsreparaturen um bis zu 40 %[2]New York State Verkehrsministerium, „Richtlinien für Entwurf und Bau von expandiertem Polystyrol als leichter Bodenersatz”, dot.ny.gov. Transportkosteneinsparungen sind erheblich, wenn Zuschlagstoffquellen Hunderte von Kilometern entfernt liegen. Da Blöcke manuell bewegt werden können, reduzieren kleinere Besatzungen und leichtere Geräte Kraftstoff- und Mietkosten. Fabrikseitig kontrollierte Dichte und Druckfestigkeit senken den Qualitätssicherungsaufwand, der mit feldgemischten Lösungen verbunden ist. Zusammen repositionieren diese Eigenschaften Projektbudgets und setzen Kapital für ergänzende Leistungen wie Entwässerungsverbesserungen frei.

Steigender Infrastruktur-CAPEX in Asien-Pazifik

Staatlich geförderte Programme wie Chinas Belt-and-Road-Initiative und Indiens Nationales Infrastrukturprogramm stützen die anhaltende Geofoam-Beschaffung bis 2030. Die Asiatische Entwicklungsbank beziffert den jährlichen Infrastrukturbedarf der Region auf 1,7 Billionen USD, wobei 50 % für Verkehrsnetze vorgesehen sind, bei denen Leichtfüllungen schwierige Bodenverhältnisse lösen. Schnelle Urbanisierung erfordert eine beschleunigte Bauweise; die Modularität von Geofoam unterstützt ehrgeizige Zeitpläne ohne Qualitätseinbußen. Seismische Auslegungskriterien in Japan und Indonesien steigern die Nachfrage nach Füllungen mit geringer Dichte, die Trägheitskräfte dämpfen. Monsunreiche Klimazonen schätzen die geschlossenzellige Feuchtigkeitsbeständigkeit von extrudiertem Polystyrol, das Dämme vor saisonalen Überschwemmungen schützt.

Beschleunigte modulare Brückenprogramme mit EPS-Geofoam-Blöcken

Städtische Staus lassen minimale Toleranz für längere Fahrspursperrungen. Behörden setzen auf modulare Brückensysteme, bei denen fabrikseitig zugeschnittenes Geofoam den Übergangsbereich der Auffahrt bildet. Standardisierte Blockgeometrien lassen sich nahtlos in vorgefertigte Brückendecks integrieren und reduzieren die Montagezeit vor Ort von Wochen auf Tage. Vorhersehbare Steifigkeits- und Kriechcharakteristika vereinfachen die Strukturmodellierung und fördern ein vorlagenbasiertes Design, das die Beschaffung beschleunigt. Bei Notfallwiederherstellungen können leichte Blöcke per Lufttransport zu abgelegenen Standorten gebracht werden, um nach Überschwemmungen oder Erdbeben die Verbindung wiederherzustellen. Die Versorgungskontinuität durch vertikal integrierte Hersteller senkt das Terminrisiko für Design-Build-Teams.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfälligkeit gegenüber Erdöllösungsmitteln und Kohlenwasserstoffen | -0.90% | Global, insbesondere in industriellen und verkehrstechnischen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Designkenntnisse in Schwellenländern | -0.50% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strengere Brandschutzstandards treiben Kosten in die Höhe | -0.70% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfälligkeit gegenüber Erdöllösungsmitteln und Kohlenwasserstoffen

Die Affinität von Polystyrol zu Kohlenwasserstofflösungsmitteln schränkt den Einsatz in der Nähe von Kraftstoffumschlagszonen ein. Die Chemikaliendatenbank der NOAA nennt einen schnellen Volumenverlust, wenn EPS mit Benzin in Kontakt kommt, was HDPE-Geomembranbarrieren erforderlich macht, die die Einbaukosten um 5–10 % erhöhen[3]NOAA Büro für Reaktion und Wiederherstellung, „Polystyrolperlen, expandierbar”, cameochemicals.noaa.gov. Straßen mit hohem Verschüttungsrisiko müssen Überwachungsbrunnen und Notfallauskleidungen einbeziehen, was die Planung erschwert. Industrielle Lagerhöfe sind ähnlichen Risiken ausgesetzt und veranlassen Planer, auf alternative Füllungen oder Verbundkapselungssysteme zurückzugreifen. Obwohl Beschichtungstechnologien Fortschritte machen, ist die langfristige Feldvalidierung noch begrenzt, was Designer bei kritischen Anlagen vorsichtig bleiben lässt.

Strengere Brandschutzstandards treiben Kosten in die Höhe

Aktualisierte ANSI FM 4880-2024-Testprotokolle haben die Flammenausbreitungs- und Rauchentwicklungsgrenzwerte für isolierende Blockanordnungen verschärft. Die Einhaltung der Vorschriften erfordert bromierte oder phosphorbasierte Flammschutzmittel, die die Harzkosten um 8–12 % erhöhen und die Druckfestigkeit leicht verringern können. Europäische Fassadenrichtlinien schreiben nun nicht brennbare Barrieren oberhalb bestimmter Höhen vor, was hybride Wandsysteme fördert, die den Geofoam-Anteil verringern. Hersteller müssen die Additivbeladung gegen mechanische Leistung und Recyclingfähigkeit abwägen. Die Forschung zu halogenfreien Chemikalien ist vielversprechend, aber die Kommerzialisierung steht vor regulatorischen Zertifizierungszeiträumen von drei bis vier Jahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: XPS-Wachstum fordert EPS-Dominanz heraus

Expandiertes Polystyrol behielt im Jahr 2025 einen Geofoams Marktanteil von 64,54 %, während extrudiertes Polystyrol bis 2031 mit einem CAGR von 6,37 % wachsen soll. EPS gedeiht in kostenempfindlichen Straßendämmen, wo das Volumen die Beschaffungsstrategien bestimmt und den gesamten Geofoams Markt stützt. Dennoch erfüllen die geringere Wasseraufnahme und die überlegene Druckfestigkeit von XPS die Anforderungen von Brücken-, Tunnel- und Kaltklimafundamenten, die eine lange Nutzungsdauer erfordern. DuPont-Tests zeigen, dass XPS denselben thermischen R-Wert mit 30–40 % dünneren Querschnitten liefern kann, was Designer anspricht, die eine Untergrundisolierung ohne übermäßige Aushebung anstreben.

Die Produktionsökonomie verdeutlicht, warum EPS das Volumen dominiert: Die Dampfexpansion verbraucht weniger Energie und Styrol-Ausgangsmaterial, was die Stückkosten 15–20 % unter XPS hält. Umgekehrt liefert die kontinuierliche Extrusion von XPS eine gleichmäßige Zellgröße, die Kriechen widersteht und Premium-Anwendungen unterstützt, bei denen die Nutzungsdauer 75 Jahre überschreitet. Die Recyclinginfrastruktur begünstigt EPS, da Blockabschnitte leicht granuliert und zu neuen Perlen gedämpft werden können, während die XPS-Wiederextrusion eine strengere Schmelzfilterung erfordert. In Zukunft könnten Kommunen mit ehrgeizigen Grünbau-Vorschriften den Anteil weiter in Richtung XPS verschieben, da die Feuchtigkeitsbeständigkeit die Wartungsbudgets senkt, aber EPS wird bei großvolumigen Massenfüllungen aufgrund seines Preisvorteils fest verankert bleiben.

Nach Endverbraucherbranche: Gebäudesegment beschleunigt sich

Das Straßenwesen repräsentierte im Jahr 2025 59,12 % der Geofoams Marktgröße, was Jahrzehnte der Nutzung bei der Böschungsstabilisierung widerspiegelt. Der Gebäudebau ist jedoch auf dem Weg, bis 2031 einen kräftigen CAGR von 6,72 % zu erzielen und den Volumenabstand schrittweise zu verringern. Architekten spezifizieren Geofoam unter Bodenplatten und Gründächern, um die Eigenlast zu reduzieren und die thermische Leistung zu verbessern, was mit Netto-Null-Energiezielen übereinstimmt. In Hochhaus-Podien entlastet Leichtfüllung den seitlichen Erddruck auf Stützmauern, ermöglicht schlankere Betonquerschnitte und reduziert den Bewehrungsstahlbedarf.

Die Straßennachfrage wird den Geofoams Markt weiterhin durch staatliche und bundesstaatliche Brückenrehabilitierungsfinanzierungen verankern, die Geschwindigkeit und reduzierte Verkehrsunterbrechungen schätzen. Umgekehrt eröffnen Gebäudeanwendungen neue Kanäle für Spezialfabrikanten, die Block-in-Block-Formen und flammhemmende Qualitäten anbieten, die auf die IBC-Code-Konformität abgestimmt sind. Synergien mit dem modularen Bauen entstehen, bei dem fabrikseitig zugeschnittene Hohlraumformer in außerhalb der Baustelle gefertigte Bodenplatten integriert werden, was die Einbauproduktivität weiter steigert. Zusammen repositionieren diese Dynamiken Geofoam von einem Nischen-Böschungsmaterial zu einer ganzheitlichen Leichtbaulösung für zivile und architektonische Bereiche.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,86 % des globalen Umsatzes, gestützt durch umfangreiche Autobahnrehabilitierungen und strenge Setzungskontrollkriterien bei Brückenauffahrten. Projekte in Colorado, Minnesota und Ontario belegen Lebenszykluskosten-Einsparungen, sobald Differenzsetzungen eingedämmt werden. Kanadische Arktiskorridore nutzen den Isolierwert von Geofoam, um Permafrost zu stabilisieren und Tausetzungen unter Landebahnen und Pipelines zu verhindern.

Asien-Pazifik soll bis 2031 mit einem CAGR von 6,66 % wachsen, dem weltweit höchsten, auf der Grundlage eines jährlichen Infrastrukturbedarfs von 1,7 Billionen USD. Mega-Schienenkorridore in China und Indien bevorzugen Geofoam, um schwache Alluvialböden ohne Tiefaushebung zu bewältigen. Japanische Erdbebenvorschriften belohnen Leichtfüllungen, die Trägheitslasten reduzieren, während südkoreanische Schnellstraßen EPS-Blöcke für Auffahrterweiterungsprojekte standardisiert haben.

Europa zeigt eine stetige Akzeptanz, angetrieben durch Kreislaufwirtschaftsvorschriften und Herausforderungen durch das Küstenklima. Deutschland und Frankreich integrieren Geofoam mit Recyclinginhalt in Hochwasserschutzmaßnahmen, was mit den EU-Abfallreduzierungszielen übereinstimmt. Die Smart-Motorway-Ausbauten des Vereinigten Königreichs spezifizieren Geofoam, um Sperrungszeiten zu minimieren und Auftragnehmeranreize zu unterstützen, die an Kosteneinsparungen durch Nutzerausfallzeiten geknüpft sind. Nordische Länder nutzen drei Jahrzehnte Felddaten, die die Widerstandsfähigkeit von Geofoam unter Minusbedingungen bestätigen, und stärken so das öffentliche Vertrauen und die behördliche Genehmigung für eine erweiterte Nutzung.

Wettbewerbslandschaft

Der Geofoams Markt ist mäßig konsolidiert, wobei die fünf größten Akteure etwa 60 % der weltweiten Lieferungen kontrollieren. Die vertikale Integration beschleunigt sich, da Polymerkonzerne eine nachgelagerte Margenabschöpfung anstreben. Carlisles Erwerb von Plasti-Fab für 259,5 Millionen USD im Oktober 2024 fügte seinem Isolierungsportfolio Blockmoldingkapazitäten hinzu und stärkte die Versorgungssicherheit angesichts der Harzvolatilität. BASFs Neopor-Erweiterung um 50.000 Jahrestonnen in Ludwigshafen signalisiert Vertrauen in das Nachfragewachstum und unterstützt Kunden bei der Ausschreibung langfristiger Infrastrukturrahmen.

Die strategische Differenzierung konzentriert sich auf flammhemmende Chemie, Innovationen bei Recyclinginhalten und vorkonfektionierte Zuschnittdienste, die den Arbeitsaufwand vor Ort reduzieren. Regionale Spezialisten, insbesondere in Skandinavien und Japan, besetzen Nischen durch Projektingenieurunterstützung und Logistiknetzwerke, die abgelegene Baustellen erschließen. Markteintrittsbarrieren umfassen kapitalintensive Blockmoldingpressen, ASTM D6817-Auditanforderungen und beziehungsgetriebene Ausschreibungskanäle innerhalb von Verkehrsbehörden. Fusionen und Joint Ventures werden in Asien erwartet, da inländische Harzlieferanten um nachgelagerte Marktanteile konkurrieren, während nordamerikanische Akteure Vertriebsallianzen anstreben, um die schnell wachsenden Golf-Küsten- und Bergstaaten zu bedienen.

Aufkommender Wettbewerb könnte von biogeschäumten Polymeren ausgehen, die an Universitäten entwickelt werden, aber die kommerzielle Reife liegt noch nach 2030. In der Zwischenzeit werden die etablierten Akteure wahrscheinlich schrittweise Prozesseffizienzsteigerungen verfolgen, beispielsweise Niederdruckdampfzyklen, die den Energieverbrauch um 15 % senken, was ESG-Kennzahlen verbessert und die Wettbewerbsfähigkeit bei öffentlichen Ausschreibungen mit Kohlenstoffbewertung steigert.

Branchenführer im Geofoams Markt

Alleguard

ARCAT, Inc.

Atlas Roofing Corporation

Beaver Plastics Ltd.

Carlisle Construction Materials LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Carlisle Companies Incorporated hat die Übernahme von ThermaFoam, einem auf expandiertes Polystyrol-Isolierung spezialisierten Hersteller, bekannt gegeben. Dieser strategische Schritt soll Carlisles Position im Geofoam-Markt stärken, indem das Produktportfolio erweitert und die Marktreichweite ausgebaut wird.

- Oktober 2024: BASF plant, die Neopor-Produktionskapazität (expandierbares Polystyrol) an seinem Standort Ludwigshafen, Deutschland, um 50.000 Jahrestonnen zu erweitern. Die neuen Anlagen sollen Anfang 2027 den Betrieb aufnehmen. Diese Erweiterung wird den Geofoam-Markt voraussichtlich positiv beeinflussen, indem eine stetige Versorgung mit hochwertigen Dämmstoffen sichergestellt wird.

Berichtsumfang des globalen Geofoams Marktberichts

Der Umfang des Geofoams Marktberichts umfasst:

| Expandiertes Polystyrol (EPS) |

| Extrudiertes Polystyrol (XPS) |

| Straßenwesen |

| Gebäude |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Expandiertes Polystyrol (EPS) | |

| Extrudiertes Polystyrol (XPS) | ||

| Nach Endverbraucherbranche | Straßenwesen | |

| Gebäude | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Geofoams Markt derzeit?

Die Geofoams Marktgröße beträgt im Jahr 2026 1,10 Milliarden USD und soll bis 2031 1,47 Milliarden USD erreichen.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll den höchsten CAGR von 6,66 % verzeichnen, gestützt durch einen jährlichen Infrastrukturinvestitionsbedarf von 1,7 Billionen USD.

Warum bevorzugen Designer extrudiertes Polystyrol gegenüber expandiertem Polystyrol?

XPS bietet eine geringere Wasseraufnahme und höhere Druckfestigkeit, was es trotz seiner höheren Kosten in feuchtigkeitsanfälligen oder langlebigen Anwendungen bevorzugt macht.

Wie verbessert Geofoam die Leistung von Brückenauffahrten?

Seine Dichte beträgt etwa 1 % der Erde, was Differenzsetzungen minimiert und Bauzeitpläne beschleunigt und so Verkehrsunterbrechungen reduziert.

Welche regulatorischen Trends prägen die künftige Geofoam-Nachfrage?

Kreislaufwirtschaftliche Richtlinien zur Förderung von Recyclinginhalten sowie strengere Brandschutzstandards, die eine fortschrittliche Flammschutzmittelchemie erfordern, werden voraussichtlich die Produktspezifikation beeinflussen.

Seite zuletzt aktualisiert am: