Marktgröße und Marktanteil für Glasfliesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

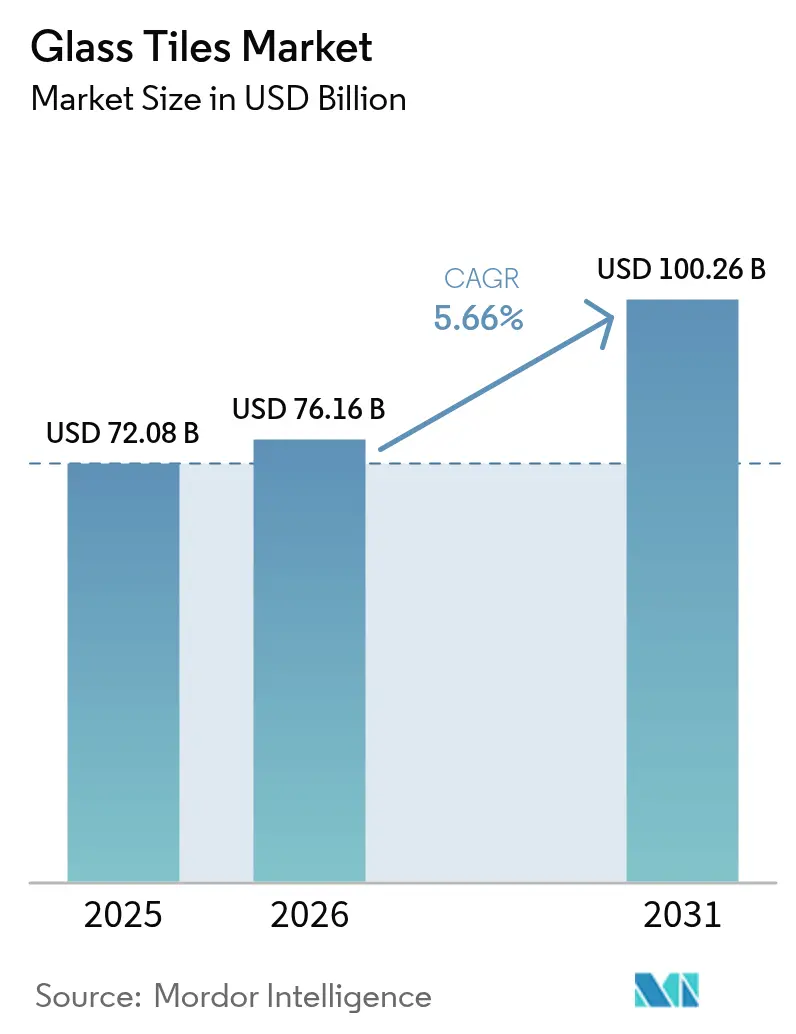

| Marktgröße (2026) | 76.16 Milliarden US-Dollar |

| Marktgröße (2031) | 100.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Glasfliesen von Mordor Intelligence

Die Marktgröße für Glasfliesen wurde im Jahr 2025 auf 72,08 Milliarden USD geschätzt und soll von 76,16 Milliarden USD im Jahr 2026 auf 100,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,66 % während des Prognosezeitraums (2026–2031). Zunehmende Urbanisierung, steigende Ausgaben für hochwertige Renovierungen und strengere Vorschriften für umweltfreundliches Bauen begünstigen leichte, kohlenstoffarme Verkleidungsmaterialien und positionieren den Markt für Glasfliesen als bevorzugte Lösung in Wohn-, Gewerbe- und Infrastrukturprojekten. Die Sintertechnologie gewinnt an Dynamik, da sie Brenntemperaturen senkt und den Energieverbrauch reduziert, während der Designtrend hin zu Mattoberflächen die ästhetischen Möglichkeiten für Architekten erweitert. Asien-Pazifik führt sowohl bei der Produktion als auch beim Verbrauch dank umfangreicher Infrastrukturprogramme, integrierter Lieferketten und steigender verfügbarer Einkommen.

Wichtigste Erkenntnisse des Berichts

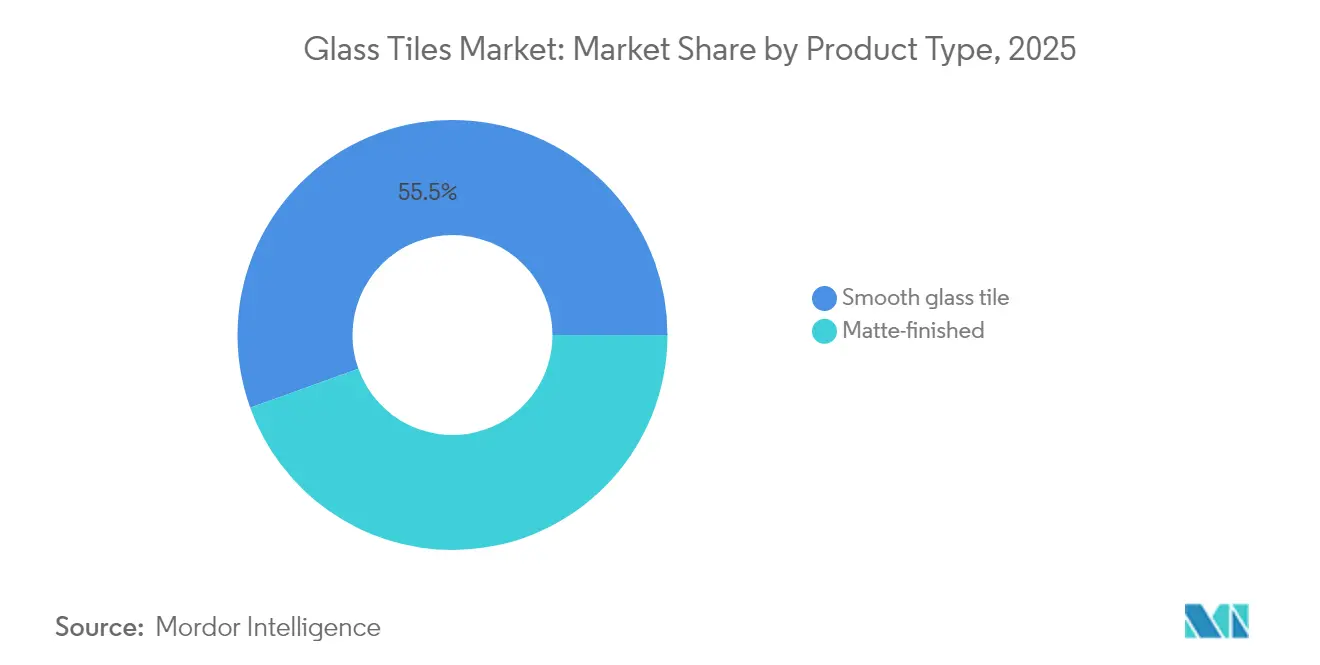

- Nach Produkttyp entfielen im Jahr 2025 55,49 % des Marktanteils für Glasfliesen auf glatte/glänzende Oberflächen; Mattoberflächen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,88 % wachsen.

- Nach Herstellungsverfahren führten gesinterte Fliesen mit 37,58 % des Marktanteils für Glasfliesen im Jahr 2025, während gesinterte Fliesen bis 2031 voraussichtlich mit einer CAGR von 6,97 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 40,12 % des Marktanteils für Glasfliesen auf Wandverkleidungen, während Außen- und Landschaftsinstallationen bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

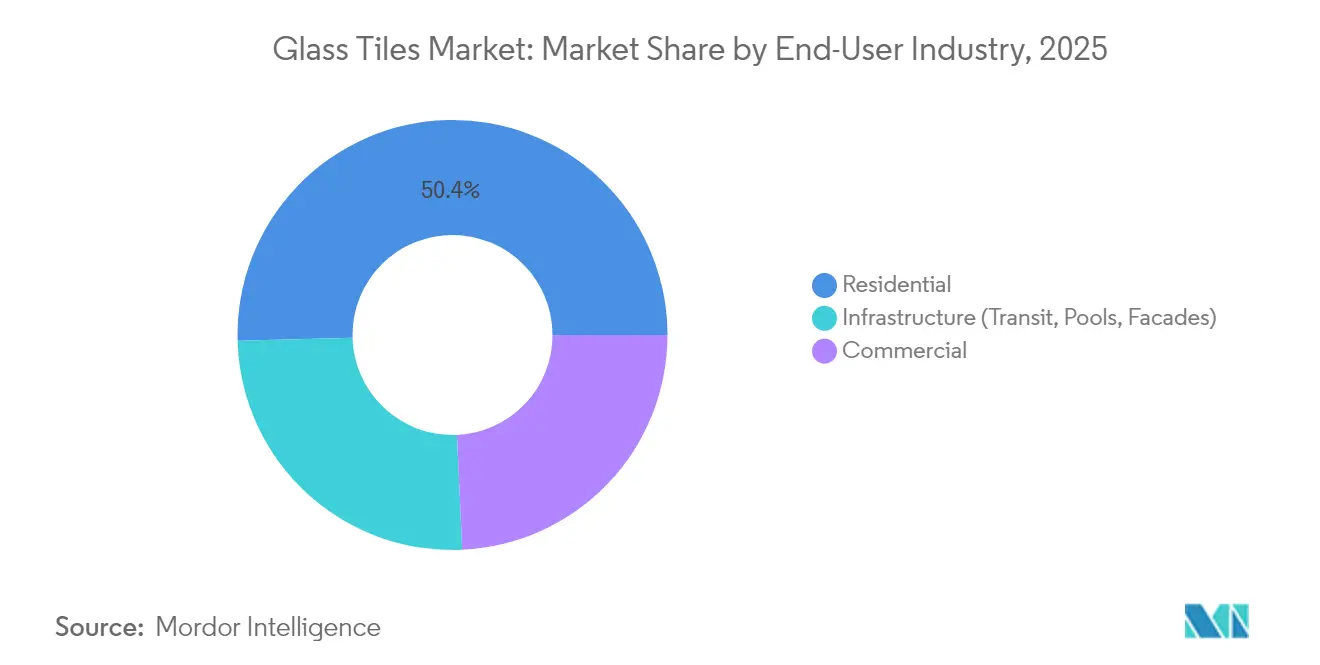

- Nach Endverbraucherbranche hielt das Wohnsegment im Jahr 2025 einen Umsatzanteil von 50,43 %, während Infrastrukturanwendungen bis 2031 mit einer CAGR von 6,74 % voranschreiten.

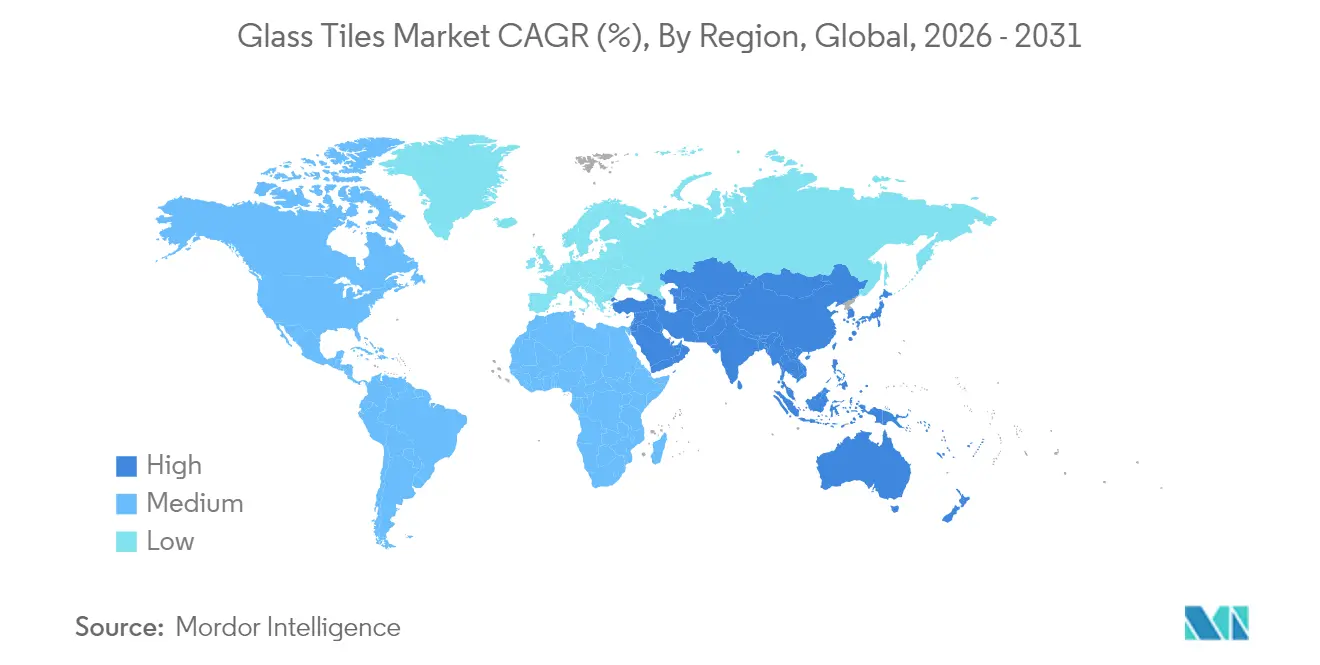

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 51,84 % des Marktanteils für Glasfliesen und wächst bis 2031 mit einer CAGR von 6,61 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Glasfliesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage im Wohnungsbau | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Umweltfreundliche Herstellungsverfahren | +1.2% | Europa und Nordamerika führend, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung in Luxus- und hochwertigen Architekturprojekten | +1.0% | Nordamerika, Europa und ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach leichten Glasfliesen für die Sanierung von Hochhäusern | +0.8% | Globale Stadtzentren, insbesondere Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit im Renovierungs- und Heimwerkermarkt | +0.7% | Nordamerika und Europa, mit aufkommendem Wachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage im Wohnungsbau

Renovierungsaktivitäten treiben die Nachfrage nach hochwertigen Materialien an, da Hausbesitzer Küchen und Bäder ins Visier nehmen, wo Langlebigkeit und Ästhetik höhere Budgets rechtfertigen. Kanadas Investitionen in den Hochbau erreichten im März 2025 22,2 Milliarden CAD, und ein Jahreswachstum von 5,4 % unterstreicht die robuste Wohnungsnachfrage [1]Statistics Canada, "Investitionen in den Hochbau, März 2025," www150.statcan.gc.ca. Der Wohnanteil von 51,04 % spiegelt diese Präferenz für höherwertige Oberflächen gegenüber herkömmlichen Keramikalternativen wider. Die Fleckenbeständigkeit und Farbbeständigkeit von Glasfliesen schaffen langfristigen Mehrwert in feuchtigkeitsanfälligen Räumen und entsprechen den Käufererwartungen hinsichtlich niedriger Lebenszykluskosten. Folglich profitiert der Markt für Glasfliesen von stetigen Ersatzzyklen im älteren Wohnungsbestand und gehobenen Eigentumswohnungsprojekten in Asien-Pazifik und Nordamerika.

Umweltfreundliche Herstellungsverfahren

Regulierungsbehörden und Gebäudebewertungssysteme bevorzugen kohlenstoffarme Materialien und veranlassen Hersteller, den Scherbenanteil zu erhöhen und auf erneuerbare Energien umzusteigen. AGC Glass Europe recycelte im Jahr 2024 700.000 Tonnen Scherben und strebt bis 2030 einen Scherbenanteil von 50 % an, wodurch 490.000 Tonnen CO₂-Emissionen eingespart werden. Die NSG Group plant, bis 2024 50 % erneuerbaren Strom zu erreichen und bis 2050 Klimaneutralität zu erzielen, unterstützt durch neue Grüner-Wasserstoff-Öfen im Vereinigten Königreich[2]NSG Group, "Integrierter Bericht 2024," nsg.com. Diese Initiativen schaffen Markendifferenzierung und erfüllen Spezifikationskriterien in Europa und Nordamerika, wo Architekten Produkte auswählen, die zu LEED- und BREEAM-Punkten beitragen. Sinterprozesse, die Brenntemperaturen senken, verstärken diese Umweltvorteile und lenken die Beschaffung hin zu Lieferanten mit nachweisbaren Dekarbonisierungsfahrplänen.

Wachsende Nutzung in Luxus- und hochwertigen Architekturprojekten

Designer spezifizieren Glasfliesen wegen ihrer Tiefe, Transluzenz und lichtreflektierenden Eigenschaften, die keramische Konkurrenten nicht replizieren können. Guardian Glass entwickelte ClimaGuard- und SunGuard-Beschichtungen zur Verbesserung der Sonnenschutzkontrolle ohne Einbußen bei der Klarheit, was zeigt, wie Leistungsverbesserungen zeitgenössische Fassaden unterstützen. Luxusresorts in Südostasien verwenden mattgeätzte Glasmosaike für Spa-Innenräume, um individuelle Ästhetik zu vermitteln, während hochwertige Bürotürme in Nordamerika hinterleuchtete Glaswände für visuelle Wirkung einsetzen. Steigende verfügbare Einkommen in China und Indien steigern die gehobene Wohnungsnachfrage und stärken den Markt für Glasfliesen weiter. Die Synergie aus Ästhetik und Energieleistung sichert einen Premium-Preispunkt und schützt die Margen gegenüber günstigeren Substituten.

Steigende Nachfrage nach leichten Glasfliesen für die Sanierung von Hochhäusern

Die städtische Verdichtung treibt die Sanierung alternder Hochhausbestände voran, wo strukturelle Lastgrenzen die Materialwahl bestimmen. Forschungen zu Schaumglasaggregaten mit einem Anteil von 90 % Recyclingabfall zeigen das Potenzial, Stahlbeton zu erleichtern und gleichzeitig die Festigkeit zu erhalten. Leichte Glasfliesen reduzieren die Eigenlast auf Vorhangfassaden und vereinfachen die seismische Verankerung in erdbebengefährdeten Regionen. Kommunale Förderprogramme, die energieeffiziente Fassadenmodernisierungen in Tokio, New York und Shanghai subventionieren, fördern die Akzeptanz zusätzlich. Kurze Installationszyklen sprechen Immobilieneigentümer an, die minimale Mieterbeeinträchtigungen anstreben, und beschleunigen die Spezifikation gesinterter Dünnplattenformate. Folglich sichert sich der Markt für Glasfliesen Anteile an Sanierungsbudgets, die zuvor von Aluminium-Verbundplatten und Steinplatten dominiert wurden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoff- und Energiekosten | -1.5% | Global, mit akuten Auswirkungen in energieintensiven Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Günstigere Keramik- und Feinsteinzeugsubstitute | -0.9% | Preissensible Märkte weltweit, insbesondere Schwellenländer | Mittelfristig (2–4 Jahre) |

| Mikrorissrisiko in seismischen Zonen | -0.6% | Erdbebengefährdete Regionen einschließlich Kalifornien, Japan, Chile und der Türkei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoff- und Energiekosten

Die Glasproduktion ist energieintensiv und macht Hersteller anfällig für Kraftstoffpreisanstiege und Stromengpässe. Engineering News-Record berichtete bis Ende 2024 von einem Anstieg des Materialkostenindex um 3 %, wobei die Glaspreise aufgrund von Zöllen und Energieabgaben im Jahr 2025 voraussichtlich um 6–11 % steigen werden. Eine Stahlpreisinflation von 11,2 % erhöhte die Ofenwartungskosten und drückte die Margen. Die Spotpreise für Erdgas in Europa stiegen im Jahr 2024 stark an, was vorübergehend zu Kapazitätsreduzierungen und längeren Lieferzeiten führte. Eine solche Volatilität veranlasst Bauträger, bei knappen Budgets auf Keramikfliesen umzusteigen, insbesondere in Schwellenländern ohne Anreize für umweltfreundliches Bauen. Absicherungsstrategien und erneuerbare Energien vor Ort werden für Glasfliesenhersteller zur Stabilisierung der Betriebskosten entscheidend.

Günstigere Keramik- und Feinsteinzeugsubstitute

Keramikhersteller nutzen ihre Skalierungsvorteile und kostengünstige Tonerohstoffe, um den Markt für Glasfliesen in Massensegmenten herauszufordern. Die Vereinigten Staaten verbrauchten im Jahr 2023 264,5 Millionen m² Keramikfliesen, mit durchschnittlichen Fabrikpreisen von 19,06 USD pro m², weit unter den Glasäquivalenten. Die Konsolidierung im Vertrieb, veranschaulicht durch die Übernahme von American Olean Midwest durch Louisville Tile, stärkt die Einkaufsmacht und Marketingreichweite. Breitere Einzelhandelsnetze verbessern die Verfügbarkeit von Keramik und verkürzen die Lieferzeiten. In preissensiblen Wohnbauprojekten in Lateinamerika und Südostasien wechseln Auftragnehmer häufig von Glas- auf Keramikrückwände, um die Gewinnmargen zu schützen, was die Glasdurchdringung außerhalb von Premium-Segmenten begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mattoberflächen gewinnen Premium-Positionierung

Glatte/glänzende Produkte hielten im Jahr 2025 einen Anteil von 55,49 %, doch Mattoberflächen wachsen am schnellsten mit einer CAGR von 6,88 %. Designer schätzen blendfreie Oberflächen, die subtile Tiefe und moderne Ästhetik bieten. Anti-Fingerabdruck-Behandlungen bewahren nun die Mattheit in stark frequentierten Hotelfoyers und erweitern die Einsatzmöglichkeiten über Badezimmer hinaus. Fortschritte bei der Nanoätzung ermöglichen es Herstellern, die leicht zu reinigende Oberfläche von Glasfliesen beizubehalten und gleichzeitig ein Satinaussehen zu erzielen. Mattvarianten erzielen häufig Preisaufschläge von 10–15 %, was Hersteller dazu veranlasst, diesen Artikeln zusätzliche Kapazitäten zuzuweisen. Hybride Digitaldrucksysteme bringen metallische Akzente auf Mattuntergründe auf und befriedigen luxuriöse Gewerbeinterieurs. Die Marktgröße für Glasfliesen im Bereich Mattoberflächen wird bis 2031 voraussichtlich 44,62 Milliarden USD übersteigen, getragen von der Nachfrage nach gehobenen Eigentumswohnungen in Asien-Pazifik.

Glatte Fliesen bleiben in klinischen Umgebungen, Gastronomie und Schwimmbädern unverzichtbar, da ihre undurchlässige Glasur die Reinigung vereinfacht. Öffentliche Gesundheitsvorschriften in den Vereinigten Staaten schreiben nicht poröse Wandoberflächen hinter gewerblichen Küchenarbeitsbereichen vor und sichern eine Grundnachfrage nach glänzendem Glas. Hersteller integrieren antimikrobielle Silberionen in klare Glasuren und differenzieren sich so von Keramikkonkurrenten. Obwohl die Beliebtheit von Mattoberflächen zunimmt, helfen ausgewogene Produktionsportfolios, Modewechsel abzufedern. Integrierte Anlagen widmen aufeinanderfolgende Ofenzonen dem Wechsel zwischen Glanz- und Mattläufen, ohne die Linie anzuhalten, und erhalten so den Durchsatz. Insgesamt verankert die Produkttypdiversifizierung den Markt für Glasfliesen gegen Modezyklusschwankungen und bietet Händlern eine breitere Palette.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Sintertechnologie treibt Innovation voran

Gesinterte Produkte verzeichnen bis 2031 die höchste CAGR von 6,97 %, während gesinterte Fliesen im Jahr 2025 einen Anteil von 37,58 % halten. Der Markt für Glasfliesen belohnt das Sintern, da das Verfahren bei niedrigeren Temperaturen brennt, den Gasverbrauch und die CO₂-Emissionen senkt. Hersteller integrieren recycelte Scherben in Sintermischungen, ohne die Festigkeit zu beeinträchtigen, was mit der LEED-Bewertung übereinstimmt. Gesinterte Formate dominieren weiterhin die Großserienproduktion aufgrund der ausgereiften Ofeninfrastruktur, aber steigende CO₂-Steuern erhöhen die Betriebskosten. Gegossene und Smalti-Fliesen dienen handwerklichen Mosaiken und Denkmalsanierungen, wo handgefertigte Texturen Premium-Preise rechtfertigen. Forschungen am Saitama Institute of Technology zeigen Niedertemperatur-Recyclingrouten, die auf Glasfliesenöfen übertragen werden könnten und die Energiekosten weiter senken. Da Architekten Umweltproduktdeklarationen fordern, erlangen Sinterlieferanten den Status bevorzugter Lieferanten bei öffentlich finanzierten Projekten. Die Glasfliesenbranche lenkt daher Investitionsausgaben in Richtung kontinuierlicher Sinterlinien mit Abwärmerückgewinnung und verstärkt den Wandel weg von der traditionellen Schmelzung.

Niedrigere thermische Budgets verlängern die Ofenlebensdauer und setzen Wartungsausgaben für die Oberflächenbeschichtungs-F&E frei. Automatisierte Press- und Kalandrierausrüstung steigert die Maßgenauigkeit, erleichtert die Baustellenmontage und reduziert den Arbeitsaufwand für Auftragnehmer. Der Markt für Glasfliesen sieht gesinterte Platten, die in hinterlüftete Fassadensysteme eintreten, wo geringeres Gewicht und enge Toleranzen entscheidend sind. Hersteller brennen irisierte Glasuren in einem einzigen Durchgang mit, was die Zykluszeit im Vergleich zu separaten Schmelzstufen reduziert. Lebenszyklusanalysen zeigen bis zu 25 % Einsparungen beim eingebetteten Kohlenstoff im Vergleich zu Schmelzäquivalenten und unterstützen die Beschaffung im Rahmen der Regeln für umweltfreundliche öffentliche Beschaffung in Europa. Folglich wird die Sintertechnologie voraussichtlich die Marktanteilslücke mit Schmelzformaten vor 2030 verringern.

Nach Anwendung: Außeninstallationen treiben Premium-Wachstum voran

Wandverkleidungen dominierten im Jahr 2025 mit einem Anteil von 40,12 %, doch Außen- und Landschaftsinstallationen wachsen am schnellsten mit einer CAGR von 6,55 %. UV-stabile Glasuren und frostbeständige Körper ermöglichen nun Glasmosaike in Außenpools, Plätzen und Terrassenpflanzgefäßen. Luxusresorts beauftragen irisierte Lagunenpool-Installationen, die die Lichtbrechung der Sonne für dramatische visuelle Effekte nutzen. Glasplatten mit rutschfester Textur ersetzen Stein auf Dachterrassenwegen, wo Gewichtsgrenzen dünne Profile bevorzugen. Landschaftsarchitekten spezifizieren Recyclingglasaggregate in wasserdurchlässigen Wegen und verbinden so die Hartflächengestaltung mit Kreislaufwirtschaftszielen. Infolgedessen erzielt der Markt für Glasfliesen Premium-Margen in exklusiven Außenprojekten.

Innenbodenbelag, Rückwand- und Arbeitsplattenanwendungen bleiben stabile Nischen. Rutschfeste Glasbodenplatten säumen Spa-Duschen, wo Hygiene und Ästhetik zusammentreffen. Gewerbliche Küchen verwenden hitzebeständige Glasarbeitsplatten, die thermischen Schocks besser standhalten als Verbundstein. Rückwände in Schnellrestaurants bevorzugen glänzendes Glas für einfaches Abwischen während der Stoßzeiten. Trotz dieser stabilen Volumina konzentriert sich das Wachstum auf Außensegmente, die die Widerstandsfähigkeit von Glas gegenüber Witterungszyklen und Algenbewuchs nutzen. Hersteller, die vorinstallierte Netzplatten liefern, vereinfachen die Montage, reduzieren den Arbeitsaufwand vor Ort und stärken das Kostenargument gegenüber Feinsteinzeugalternativen.

Nach Endverbraucherbranche: Infrastrukturmodernisierung beschleunigt das Wachstum

Das Wohnsegment machte im Jahr 2025 50,43 % des Umsatzes aus, da Haushalte hochwertige Küchenrückwände und Badezimmermosaike priorisieren. Infrastrukturprojekte wie U-Bahnstationen, Flughäfen und Bürgergebäude bieten jedoch die schnellste CAGR von 6,74 %. Regierungen in China und Indien budgetieren Rekordsummen für Verkehrskorridore, die vandalismussichere, wartungsarme Oberflächen vorschreiben, und fördern so Großbestellungen von strukturierten Glasplatten. Glasfliesen erfüllen strenge Brandschutz- und Rauchgiftanforderungen und sichern die Zulassung in Designvorschriften für den öffentlichen Nahverkehr. Gewerbliche Sanierungen gewinnen ebenfalls an Dynamik, da Vermieter Foyers mit leuchtenden Glasfeaturewänden aufwerten, um Mieter anzuziehen.

Das Infrastrukturwachstum kommt Lieferanten mit seismisch zertifizierten Verankerungssystemen zugute. ASCE-Richtlinien für nicht tragende Verglasung in der seismischen Zone 4 erfordern flexible Montagehardware mit hoher Verschiebungskapazität. Hersteller, die vorgeprüfte Baugruppen anbieten, reduzieren die Ingenieurkosten für Planungsbüros. Die Marktgröße für Glasfliesen im Bereich öffentliche Bauten wird bis 2031 voraussichtlich 25,35 Milliarden USD übersteigen und einen defensiven Umsatzstrom inmitten zyklischer Wohnungsschwankungen bieten. Die Wohnungsnachfrage stützt weiterhin das Volumen, aber Infrastruktur- und Gewerbesegmente diversifizieren das Risiko und sorgen für eine ausgewogene Branchenentwicklung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 51,84 % am Markt für Glasfliesen und wächst bis 2031 weiterhin mit einer CAGR von 6,61 %. Chinas Pipeline für den U-Bahnstationsbau, Indiens Smart-Cities-Mission und Japans Hotelboom im Vorfeld globaler Veranstaltungen sorgen für eine robuste regionale Nachfrage. Integrierte Lieferketten in den Provinzen Guangdong und Shandong ermöglichen es Herstellern, Floatglas, Farbstoffe und Verpackungen lokal zu beziehen, Logistikkosten zu senken und aggressive Exportpreise zu ermöglichen. Regierungen fördern Vorschriften für Recyclingmaterialien und verschaffen Sinterherstellern einen inländischen Vorteil, der die regionale Führungsposition stärkt. Die rasche Bildung städtischer Haushalte unterstützt auch eine stetige Nachfrage nach Wohnrenovierungen und macht Asien-Pazifik zur strategischen Priorität für multinationale Fliesenmarken.

Nordamerika repräsentiert einen reifen, aber widerstandsfähigen Markt. Die Renovierungsausgaben in den Vereinigten Staaten bleiben stark, da der alternde Wohnungsbestand Aktualisierungen benötigt, während Kanadas Bauinvestition von 22,2 Milliarden CAD im März 2025 auf eine gesunde Aktivität hinweist. Hochhaussanierungen in New York, Chicago und Toronto bevorzugen leichte Glasplatten, um die Kosten für strukturelle Verstärkungen zu minimieren. Mexikos Wachstum im gewerblichen Immobilienbereich stützt die Nachfrage nach rückseitig lackierten Glaswandbildern in Einkaufszentren. Strenge Energievorschriften katalysieren die Einführung von Glasverkleidungen mit Wärmeschutzbeschichtung und bieten einen funktionalen Vorteil gegenüber Keramikalternativen. Folglich behält der Markt für Glasfliesen seine Premium-Positionierung trotz wirtschaftlicher Gegenwinds.

Europa hält einen bedeutenden Anteil, verankert durch strenge Dekarbonisierungspolitiken, die mit scherbenreichen, kohlenstoffarmen Gläsern übereinstimmen. AGCs Ziel einer 50%igen Scherbennutzung bis 2030, zusammen mit Hybridofenpiloten, die Emissionen um 75 % senken, erfüllt die Anforderungen der EU-Taxonomie. Öffentliche Behörden in Deutschland und Frankreich schreiben Sanierungen von Verkehrsknotenpunkten aus, die Umweltproduktdeklarationen erfordern, und beschleunigen die Beschaffung von zertifizierten Lieferanten. Das Vereinigte Königreich und Italien konzentrieren sich auf die Sanierung von Kulturerbegebäuden, wo Glasmosaike die Restaurierungsästhetik ergänzen, ohne die Authentizität zu beeinträchtigen. Obwohl das Wachstum hinter Asien-Pazifik zurückbleibt, stützen stabile öffentliche Ausgaben und regulatorische Sicherheit Europas Beitrag zum globalen Umsatz.

Südamerika sowie der Nahe Osten und Afrika bieten Potenzial in frühen Entwicklungsphasen. Brasiliens Hotel- und Resortbau entlang der Küstenkorridore fördert eine Nischennachfrage nach irisierenden Poolmosaiken. Saudi-Arabiens Gigaprojekte spezifizieren großformatige hinterleuchtete Glaswände in Einzelhandelsvierteln, doch Lieferkettenengpässe und Preissensibilität begrenzen die weitverbreitete Einführung. Händler investieren in regionale Lagerhäuser, um Lieferzeiten zu verkürzen, und positionieren den Markt für Glasfliesen für eine schnellere Akzeptanz, sobald sich die wirtschaftlichen Bedingungen stabilisieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Glasfliesen beginnt mit vorgelagerten Mineralien und recycelten Vorprodukten, darunter Silicasand, Soda, Kalkstein und hochwertige Altglasströme aus Post-Consumer- und Pre-Consumer-Glas. Die Gemengevorbereitung (Zerkleinern, Lagern, Wiegen und Mischen) führt zu energieintensiven Schmelz- und Formgebungsschritten, gefolgt von Formung und Endbearbeitung durch Pressen oder Walzen, Brennen (einschließlich Sinterlinien mit niedrigerer Temperatur), Oberflächenbehandlungen und Qualitätsprüfung. Hersteller setzen zunehmend auf höhere Altglasanteile und die Integration von Abfallglas als Flussmittelwege, um Brenntemperatur und Energieintensität zu senken, was den Marktwandel hin zu gesinterten Formaten und nachhaltigkeitsorientierten Spezifikationen widerspiegelt.

Auf der nachgelagerten Seite läuft der Vertrieb typischerweise über spezialisierte Großhändler, Einzelhandelsshowrooms und Direct-to-Consumer-Digitalkanäle, während die Belieferung von Baustellen von regionaler Lagerhaltung und LTL-Versand für Bestellungen mit gemischten SKUs abhängt. Digitale Produktionssteuerungs- und Logistiktools (etwa Chargenverfolgung und RFID-fähige Wäge- oder Waagensysteme) unterstützen Rückverfolgbarkeit, Ertragsmanagement und termingerechte Lieferung, was die Wahl des Auftragnehmers beeinflussen kann, wenn Lieferzeiten und Bruchrisiko den Projektzeitplan betreffen. Zentrale Einschränkungen betreffen weiterhin die Ofenverfügbarkeit, die Volatilität der Energiepreise und die Importlogistik in Regionen ohne integrierte Lieferketten, wodurch der Wert regionaler Fertigung und Vertriebsnetze weiterhin an das Serviceniveau für Renovierungs- und Gewerbeprojekte gebunden bleibt.

Wettbewerbslandschaft

Der Markt für Glasfliesen ist mäßig fragmentiert, wobei große Konzerne integrierte Fertigung und Omnichannel-Vertrieb nutzen, um zu dominieren und Eintrittsbarrieren für kleinere Hersteller zu schaffen. Europäische Akteure wie Saint-Gobain und Arizona Tile konzentrieren sich auf F&E für Nachhaltigkeit und sichern sich institutionelle Projekte mit Schwerpunkt auf CO₂-Offenlegung. Strategische Akquisitionen verbessern den Vertrieb und die Wettbewerbsfähigkeit gegenüber kostengünstigen Importen. Technologische Fortschritte, einschließlich KI-gesteuerter Designs und Integration erneuerbarer Energien, treiben Innovationen voran und verlagern den Wettbewerb von Volumen- zu wertbasierter Differenzierung.

Marktführer in der Glasfliesenbranche

Arizona Tile

Daltile

Emser Tile

Saint-Gobain

Iris Ceramica Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Dekarbonisierte Fertigung und verifizierte Umweltdokumentation schaffen Spielraum für Anbieter, die Recyclingglas in hochwertige Fliesen- und Mosaikangebote umwandeln können, während sie die Beschaffungsanforderungen für nachhaltiges Bauen erfüllen. Im Mai 2026 veröffentlichte ONIX eine aktualisierte Umweltproduktdeklaration für seine Glasmosaikprodukte, mit Verweis auf 100 % recyceltes Pre-Consumer-Glas und solarbetriebene elektrische Produktionslinien – ein Beispiel dafür, wie EPD-gestützte Portfolios die Spezifikationsnachfrage bei Gewerbe- und öffentlichen Projekten unterstützen können, bei denen die Offenlegung von grauer Energie zunehmend mit der Materialauswahl verknüpft ist.

Die Digitalisierung von Prozessen und alternative Formgebungsmethoden eröffnen ebenfalls spezifische Chancen im Bereich Energieeffizienz und Produktdifferenzierung. Im Juni 2026 implementierte Glass Futures einen KI-gestützten digitalen Zwilling seines Multi-Fuel-Pilotofens in St Helens, UK, um kohlenstoffarme Glasherstellungsansätze zu testen, einschließlich Wasserstoff und Biokraftstoffen, was eine schnellere Iteration von Ofeneinstellungen unterstützt, die Kosten und Emissionen von glasbasierten Baumaterialien beeinflussen. Getrennt davon berichteten ORNL und Vitriform3D über den Einsatz von Binder-Jet-3D-Druck, um weggeworfene Glasflaschen in architektonische Verkleidungen und dekorative fliesenähnliche Komponenten umzuwandeln, was auf einen Weg zu höherwertigen Geometrien und stärker lokalisierter Produktion aus Abfallströmen hinweist. Ausrüstungsupgrades, die Zykluszeiten und Energieverbrauch senken, darunter Glastons Vorstellung seines TC-Series-Flachvorspannsystems mit Chinook-Konvektionstechnologie auf der China Glass 2026, unterstreichen Investitionsprioritäten in Durchsatz, Ertrag und Betriebskostenkontrolle entlang der gesamten Wertschöpfungskette für Glasfliesen.

Aktuelle Branchenentwicklungen

- Juni 2026: Glass Futures implementierte einen KI-gestützten digitalen Zwilling seines Multi-Fuel-Pilotofens an seinem Zentrum in St Helens, UK, um die Erprobung kohlenstoffarmer Glasproduktionswege zu beschleunigen, einschließlich Wasserstoff und Biokraftstoffen. Die Fähigkeit verbessert die Prozessoptimierung und Wiederholbarkeit für Glashersteller, die Energieverbrauch und Emissionen senken wollen. Sie erweitert zudem das skalierbare Fertigungs-Know-how zur Unterstützung von Glasbaumaterialien mit Recyclinganteil und geringerem CO2-Ausstoß, einschließlich Fliesenformaten.

- August 2025: Saint-Gobain begann mit dem Bau einer 7. Floatglaslinie in Oragadam, Chennai, ausgelegt auf 1.000 Tonnen pro Tag, um den Baumarkt zu bedienen. Die Erweiterung der lokalen Glasfertigungskapazität verbessert die nachgelagerte Verfügbarkeit von architektonischen Glasvorprodukten, die bei Verkleidungen und Innenausbauanwendungen eingesetzt werden. Die Investition stärkt zudem die Integration der Lieferkette im asiatisch-pazifischen Raum, ein Faktor hinter der führenden Produktions- und Verbrauchsposition der Region bei glasbasierten Baumaterialien.

- März 2024: Fireclay Tile führte seine Produktlinie Glass Tile wieder ein und produziert sie in seiner Glass Factory in Spokane, Washington. Die Wiedereinführung erhöhte die Verfügbarkeit im Inland gefertigter Glasfliesenoptionen für nordamerikanische Renovierungs- und individuelle Designkanäle. Sie deutete zudem auf zunehmende Dynamik hinter nachhaltigkeitsorientierter Positionierung und kontrollierter Fertigung für hochwertige Innenausbauten hin.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Glasfliesen den Verkauf von glasbasierten Fliesen, die als Oberflächenbelag in Bau und Renovierung verwendet werden, hauptsächlich an Wänden, Böden, Rückwänden, Pools und dekorativen Fassaden. Wir bemessen den Markt wertmäßig auf Basis des Preisniveaus, zu dem Fliesen typischerweise in Projekte verkauft werden.

Ausschlüsse des Geltungsbereichs: Wir zählen keine flachen architektonischen Verglasungen, Glasfaserpaneele oder Keramik- bzw. Verbundfliesen, die nur eine Glasbeschichtung aufweisen.

Übersicht der Segmentierung

- Nach Produkttyp

- Mattiert

- Glatte Glasfliese

- Nach Herstellungsverfahren

- Smalti-Fliesen

- Gesinterte Fliesen

- Gesinterte Fliesen

- Gegossene Fliesen

- Sonstige Herstellungsverfahren (Slumped / geätzte Fliesen)

- Nach Anwendung

- Wandverkleidung

- Bodenbelag

- Rückwände und Arbeitsplatten

- Außen- und Landschaftsbereich

- Nach Endverbraucherbranche

- Wohnbereich

- Gewerbe

- Infrastruktur (Verkehr, Pools, Fassaden)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktbemessung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit der Kartierung des Nachfragepools und der Lieferkette, damit Marktzahlen aus Indikatoren der Baubranche abgeleitet werden können. Wir nutzen öffentliche Quellen wie nationale Statistikämter und Bauministerien, Zoll- und Handelsstatistikportale, die Weltbank, UN Comtrade und Industrienormungsgremien, um Bauleistung, Renovierungszyklen und Materialhandelsströme zu verstehen.

Um diese Signale in ein funktionierendes Modell zu übersetzen, prüfen wir zudem Unternehmensberichte und Investorenpräsentationen, Websites von Verbänden und angesehene Wirtschaftspresse auf Hinweise zu Produktmix und Preisrichtung. Wo sinnvoll, ergänzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie Import- und Exportdatenbanken auf Sendungsebene und Patentdatenbanken, um Fertigungsprozesse und Innovationsaktivität abzugleichen. Diese Desk-Research-Quellen sind nicht abschließend, und es wurden zahlreiche weitere Referenzen verwendet, um Daten zu erheben, zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primäre Gespräche und Umfragen wurden genutzt, um die Desk-Research-Annahmen dazu, wie Glasfliesen spezifiziert, bepreist und über Neubau und Renovierung hinweg beschafft werden, einem Stresstest zu unterziehen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Auftragnehmern und großen Projekteinkäufern in wichtigen Regionen, damit das Modell Unterschiede in Projektmix, Kanalmargen und lokalen Preisbändern widerspiegelt. Wenn Lücken auftraten, wurden die Annahmen überarbeitet und anschließend mit den Befragten erneut geprüft, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 20 % | APAC: 37 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 32 % | EMEA: 36 % |

| Kleinere Akteure: 20 % | Manager: 48 % | Amerika: 27 % |

Marktbemessung & Prognose

Die Bemessung basiert auf einem Top-down-Ansatz, bei dem Bauleistung, Renovierungsintensität und die Verbreitung von Oberflächenbelägen genutzt werden, um die adressierbaren Ausgaben für Glasfliesenanwendungen zu rekonstruieren. Sobald der Nachfragepool gebildet ist, wenden wir marktspezifische Aufteilungen und Preislogik an, sodass nur der relevante Wert der Glasfliesen erfasst wird.

Zu den wichtigsten Eingaben im Modell zählen Indikatoren wie Bauausgaben im Wohn- und Nichtwohnbereich, Baubeginne und Baugenehmigungen, Renovierungs- und Reparaturaktivität, Import- und Exportströme für Glasfliesen und zugehörige HS-Codes sowie beobachtete Preisspannen nach Oberfläche und Format (gestützt durch Kanalrückmeldungen). Trends bei der Installation von Pools und Feuchtbereichen werden ebenfalls geprüft, da sie das Volumen beeinflussen können, selbst wenn sich der allgemeine Bau verlangsamt. Um die Gesamtwerte realistisch zu halten, werden selektive Bottom-up-Prüfungen anhand von Umsatzhinweisen von Lieferanten und Distributoren, gemessenem durchschnittlichem Verkaufspreis multipliziert mit geschätztem Volumen für gängige Anwendungen sowie Kanalmargenstapelung durchgeführt, um den Fabrikwert mit dem Projektwert zu verbinden.

Für Prognosen wird eine Szenarioanalyse mit regionalen Bauausblicken und Preisentwicklungsannahmen verwendet, die von den Befragten für die nächsten Jahre als angemessen bestätigt werden. Wenn ein Land nur begrenzt direkt berichtet, verwenden wir Proxy-Indikatoren wie Baukonjunktur, Handelsabhängigkeit und typischen Oberflächenmix und passen diese nach Interviewrückmeldungen an, damit Ausreißer die globale Zusammenführung nicht verzerren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert und anschließend auf Abweichungen nach Region, Anwendungsintensität und implizierter Preisgestaltung geprüft, bevor sie freigegeben werden. Wenn das Modell einen plötzlichen Anstieg oder Rückgang nahelegt, überprüfen wir die Treiber erneut, einschließlich Genehmigungen, Handelsströme und Preisbewegungen in den Kanälen, und kontaktieren die Quellen erneut, wenn eine Diskrepanz ungelöst bleibt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa starke Bauverlangsamungen, Zolländerungen oder ungewöhnliche Rohstoffpreisbewegungen, die sich auf die Fliesenpreisgestaltung auswirken. Vor der Auslieferung führt ein Analyst eine erneute Prüfung der wichtigsten Annahmen und der jüngsten öffentlichen Veröffentlichungen durch, damit Kunden eine aktualisierte Sicht erhalten, die denselben wiederholbaren Schritten folgt.

Vergleich der Marktbemessung von Mordor Intelligence für Glasfliesen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Glasfliesen unterscheiden sich oft, da sich die Grenze dessen, was gezählt wird, zwischen den Studien ändert, und weil Preispunkte über Kanäle hinweg unterschiedlich behandelt werden. Abweichungen zeigen sich auch, wenn eine Quelle nach Produktionswert und eine andere nach installiertem oder einzelhandelsäquivalentem Wert bemisst, während beide als derselbe Markt dargestellt werden.

Import- und Exporthandelsströme für Glasfliesenkategorien sowie Bauausgaben und Rückmeldungen zu Projektspezifikationen von Installateuren werden als Kontrollen verwendet, die die Schätzung von Mordor Intelligence an die tatsächliche Nutzung von Glasfliesen in Gebäuden und Renovierungen binden und nicht an angrenzende Fliesenkategorien. Abweichungen in anderen Zahlen resultieren meist aus der Vermischung von Glasfliesen mit breiteren Fliesenmärkten, einer engeren Kanalabdeckung oder der Anwendung eines Durchschnittspreises, der nicht zum lokalen Oberflächenmix und zur Margenstruktur passt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 76,16 Mrd. USD (2026) | |

| Branchenverlag A | 4,50 Mrd. USD (2025) | Verwendet eine deutlich engere Wertbasis, die eher dem Umsatz auf Herstellerebene entspricht, sowie eine engere Definition dessen, was insgesamt als Glasfliesen gezählt wird, was die angegebene Marktgröße verringert. |

| Branchenverlag B | 2,51 Mrd. USD (2025) | Stützt sich auf einen eingeschränkten Produkt- und Preisumfang mit konservativen Annahmen zum durchschnittlichen Verkaufspreis und begrenzter Erfassung der Kanalmargen, was tendenziell den installierten und einzelhandelsäquivalenten Wert unterschätzt. |

Der Vergleich zeigt, dass der größte Treiber der bei der Bemessung verwendete Wertpunkt ist, gefolgt davon, wie streng reine Glasfliesen von ähnlich aussehenden oder beschichteten Produkten getrennt werden. Durch die Anbindung des Modells an klare Nachfrageindikatoren und eine konsistente Preis- und Margenlogik bleibt die endgültige Zahl nachvollziehbar und über Regionen und Jahre hinweg leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Glasfliesen?

Die Marktgröße für Glasfliesen wird im Jahr 2026 auf 76,16 Milliarden USD geschätzt und soll bis 2031 100,26 Milliarden USD erreichen.

Welche Region trägt am meisten zum Umsatz im Markt für Glasfliesen bei?

Asien-Pazifik führt mit einem Anteil von 51,84 % im Jahr 2025 und ist mit einer CAGR von 6,61 % bis 2031 auch die am schnellsten wachsende Region.

Warum gewinnen gesinterte Glasfliesen an Beliebtheit?

Gesinterte Fliesen brennen bei niedrigeren Temperaturen, senken die Energiekosten und liefern überlegene mechanische Eigenschaften, was eine CAGR von 6,97 % antreibt, die andere Herstellungsverfahren übertrifft.

Welche Anwendungen wachsen im Markt für Glasfliesen am schnellsten?

Außen- und Landschaftsinstallationen wachsen mit einer CAGR von 6,55 %, da UV-stabile, frostbeständige Glasfliesen in Pools, Fassaden und hochwertigen Außenbereichen zunehmend bevorzugt werden.

Seite zuletzt aktualisiert am: