Zementplatten-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

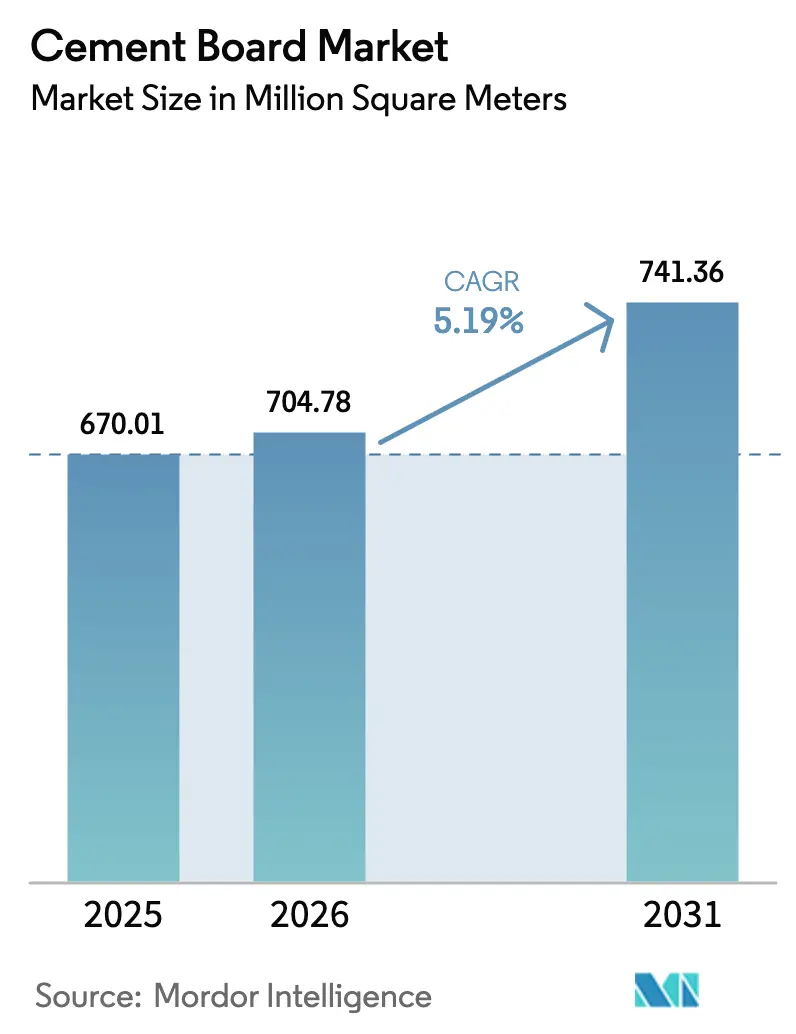

| Marktvolumen (2026) | 704.78 Millionen Quadratmeter |

| Marktvolumen (2031) | 741.36 Millionen Quadratmeter |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zementplatten-Markt Analyse von Mordor Intelligence

Die Größe des Zementplatten-Marktes wird voraussichtlich von 670,01 Millionen Quadratmetern im Jahr 2025 und 704,78 Millionen Quadratmetern im Jahr 2026 auf 741,36 Millionen Quadratmeter bis 2031 anwachsen, was einer CAGR von 5,19 % zwischen 2026 und 2031 entspricht. Dieses Wachstum spiegelt die steigende Nachfrage nach nicht brennbaren, feuchtigkeitsbeständigen Platten wider, die immer strengeren Brandschutz- und Umweltvorschriften entsprechen. Bauträger setzen auf werkseitig zugeschnittene Platten, die die Montage beschleunigen, den Arbeitsaufwand reduzieren und den eingebetteten Kohlenstoff verringern. Versicherungsanreize in waldbrandgefährdeten Regionen, strengere Verbote von Asbest sowie die rasche Verbreitung modularer Bausysteme stärken die langfristige Volumenexpansion. Führende Anbieter verfeinern weiterhin die Autoklavierung, Mischzementbinder und digitale Prozesssteuerungen, um Energieinflation und CO₂-Abgaben auszugleichen und gleichzeitig die Margen zu schützen.

Wichtigste Erkenntnisse des Berichts

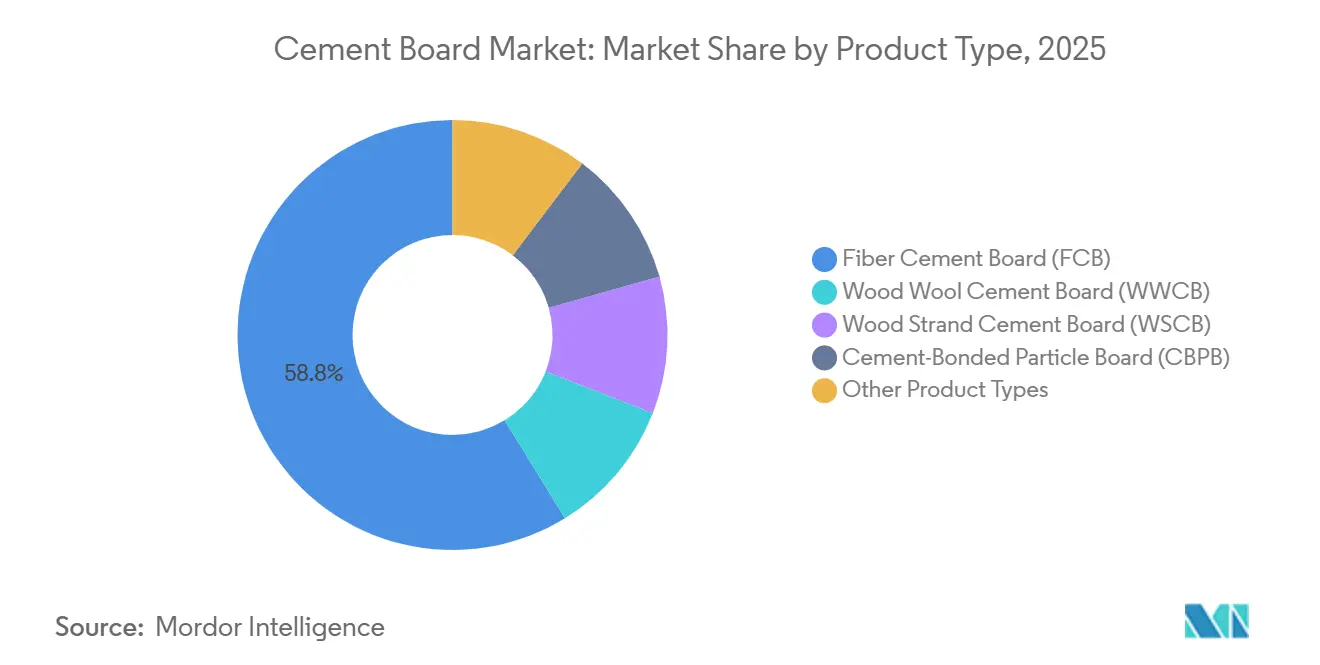

- Nach Produkttyp entfiel auf Faserzementplatten im Jahr 2025 ein Marktanteil von 58,76 % am Zementplatten-Markt. Andere Produkttypen wie Magnesiumoxid-Zementplatten (MOCB) und Reisschalen-Zementplatten werden bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen.

- Nach Anwendung entfielen auf Außen- und Trennwände im Jahr 2025 37,10 % der Zementplatten-Marktgröße; andere Anwendungen wie vorgefertigte und feuerfeste Baugruppen sollen bis 2031 mit einer CAGR von 5,79 % wachsen.

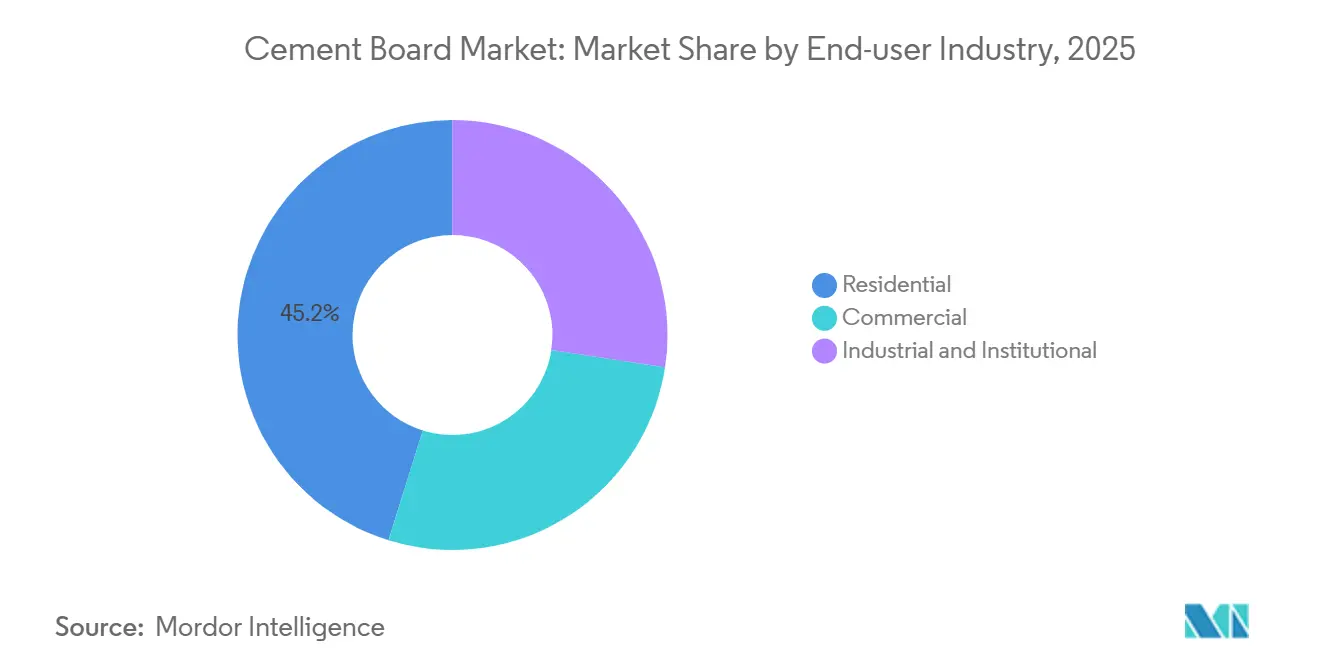

- Nach Endverbraucher entfielen auf Wohnbauprojekte im Jahr 2025 45,19 % des Verbrauchs, während Industrie- und institutionelle Segmente bis 2031 voraussichtlich eine CAGR von 5,66 % verzeichnen werden.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 44,07 % am Volumen, wobei die regionale Nachfrage bis 2031 mit einer CAGR von 5,42 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Zementplatten-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Akzeptanz im Wohn- und Gewerbebau | +1.4% | Global, hoch in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbindliche Vorschriften für nachhaltiges Bauen zugunsten asbestfreier Platten | +1.2% | Nordamerika, EU, Australien, ausgewählte Städte in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Nachfrage nach langlebigen, stoßfesten Innenverkleidungsplatten | +0.9% | Global, besonders in Hochhäusern und institutionellen Gebäuden | Mittelfristig (2–4 Jahre) |

| Verbreitung in vorgefertigten volumetrischen Modulgebäuden | +0.8% | Nordamerika, Nordeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Waldbrand-Versicherungsrabatte für feuerbewertete Verkleidungen | +0.6% | Kalifornien, Australien, Mittelmeereuropa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz im Wohn- und Gewerbebau

Strengere Bauvorschriften und Arbeitskräftemangel machen Zementplatten zu einem bevorzugten Untergrund sowohl im Wohnungsbau als auch im Nichtwohnbau. Kaliforniens CALGreen-Aktualisierung von 2024 schreibt Umweltproduktdeklarationen für Außenverkleidungen vor, wodurch Vinyloptionen disqualifiziert werden und Auftragnehmer auf Faserzement umsteigen[1]California Building Standards Commission, "CALGreen Code 2024," cbsc.ca.gov. Indien fügte im Jahr 2025 450 Millionen Quadratfuß Wohnfläche hinzu, wobei ein Großteil davon Zementplatten für Untersichten und Treppenhausverkleidungen verwendete, um 90-minütige Feuerwiderstandsanforderungen zu erfüllen. Gewerbliche Sanierungen in Singapur und Hongkong ersetzen nun Gips durch 12-mm-Platten, um die Stoßfestigkeitsziele des Green Mark Platinum zu erreichen. Baustellenteams können vorgeritzte Platten 40 % schneller befestigen als Nassputz, was die Zeitpläne für Hochhäuser um zwei bis drei Wochen verkürzt.

Verbindliche Vorschriften für nachhaltiges Bauen zugunsten asbestfreier Platten

Die Überarbeitung der EU-Bauproduktenverordnung von 2024 schreibt eine Leistungserklärung vor, die einen Asbestgehalt von null bestätigt, was die Verbreitung von Faserzement beschleunigt. Australiens Nationales Baugesetzbuch von 2025 schloss Importlücken, die zuvor unkertifizierte Platten zuließen. New York Citys Local Law 97 begrenzt den eingebetteten Kohlenstoff von Fassaden, was Bauträger dazu veranlasst, Aluminiumverbundwerkstoffe durch Zementplatten zu ersetzen, um den CO₂-Fußabdruck um 35 % zu reduzieren. Hersteller, die über fertige EPD-Bibliotheken und ISO-8336-Brandtestdaten verfügen, erreichen den Markt sechs bis neun Monate früher als neue Marktteilnehmer.

Nachfrage nach langlebigen, stoßfesten Innenverkleidungsplatten

Krankenhäuser in den Vereinigten Staaten schreiben jetzt 9-mm-Platten für Flure vor, da diese Gurney-Stößen standhalten und die 10-Jahres-Reparaturkosten um 1.200 USD pro 1.000 Quadratfuß senken[2]U.S. Geological Survey, "Mineral Commodity Summary: Gypsum 2026," usgs.gov. Eine Biegesteifigkeit von 12–18 MPa ermöglicht schlankere Wände, die in Hochhäusern Grundfläche zurückgewinnen. Kühlhäuser in Europa bevorzugen Zementplatten zur Erfüllung der HACCP-Hygieneziele, da das Material durch Frost-Tau-Zyklen schimmelfrei bleibt. Versicherer von Rechenzentren begrenzen Prämienzuschläge auf 5 %, wenn nicht brennbare Trennwände wie Faserzement Kabeltrassen schützen.

Verbreitung in vorgefertigten volumetrischen Modulgebäuden

Fabriken in Pennsylvania und Ontario integrieren 12-mm-Platten sowohl als Außenverkleidung als auch als Badezimmer-Untergrund in einer Linie, was Baustellengewerke und Logistik reduziert. Japans Fertigbauführer installieren duktile Platten, die seismischen Belastungen von 0,4 g gemäß dem Baustandard-Gesetz standhalten. Britische Leitlinien aus dem Jahr 2025 nennen Faserzement als bevorzugte feuersichere Verkleidung für neue Modulhäuser. Die verschachtelte Lieferung vorgeschnittener Platten senkt die Frachtkosten um 12 % und reduziert Transportschäden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten gegenüber Gips und OSB | -0.7% | Global, preissensitiver Wohnungsbau | Kurzfristig (≤2 Jahre) |

| Volatile Zement- und Zellulosefaserpreise / CO₂-Abgaben | -0.5% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur am Lebensende | -0.3% | EU, Kalifornien, ausgewählte Länder in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten gegenüber Gips und OSB

Faserzementplatten werden in Nordamerika für 18–24 USD verkauft, was 40–60 % über Typ-X-Gips liegt. Die Preislücke weitete sich nach Portlandzement-Erhöhungen von 12 % im Jahr 2025 aus, während Gips stabil blieb. Arbeit erhöht die Kosten, da Hartmetallklingen und Vorbohren die Arbeitsstunden um 10–15 % verlängern. Budgets für erschwinglichen Wohnungsbau in Indien und Südostasien begrenzen häufig die Materialausgaben, was die kurzfristige Marktdurchdringung trotz niedrigerer Lebenszykluskosten einschränkt.

Volatile Zement- und Zellulosefaserpreise / CO₂-Abgaben

Die Spotpreise für Portlandzement schwankten im Jahr 2025 um 18–22 %, da sich die Energiemärkte verknappten. Nadelholzzellstoff, der wichtigste Zelluloseeinsatzstoff, stieg nach kanadischen Lieferkürzungen um 18 %. Der CO₂-Grenzausgleichsmechanismus der EU fügt 80–100 EUR pro Tonne eingebettetem CO₂ hinzu, was die Einfuhrkosten um bis zu 12 % erhöht. Der Zertifikatspreis in Kalifornien stieg Ende 2025 auf 38 USD pro Tonne, was die inländische Produktion um 4–6 USD pro m³ verteuert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Faserzementplatten behalten die Führung, während die Autoklavierung skaliert

Faserzementplatten erfassten 58,76 % des Volumens im Jahr 2025 und festigten ihre Position durch ausgereifte ASTM-C1186-konforme Linien. James Hardies autoklavierte Platten weisen eine Biegesteifigkeit von 18–22 MPa und eine Maßtoleranz von ±0,3 % auf, was sowohl Verkleidungs- als auch Strukturaussteifungsanforderungen erfüllt. Andere Produkttypen wie Magnesiumoxid- und Reisschalenvarianten sind zwar teurer, expandieren jedoch mit einer CAGR von 5,56 % aufgrund überlegener Chloridbeständigkeit, die für Küstenbauten geeignet ist. Innerhalb dieser Mischung wird die Zementplatten-Marktgröße für leistungsstarke Faserzementplatten in codegetriebenen Regionen wie Nordamerika und der EU am schnellsten wachsen. Nischenformate, Holzwolle- und Spanplatten dienen akustischen Decken und bieten NRC-Werte bis zu 0,75. Hersteller in Indien und Vietnam substituieren jetzt bis zu 40 % Zellulose durch Reisschalenfaser, was die Rohstoffkosten um 5 USD/m² senkt, ohne die Brandschutzklasse A zu beeinträchtigen.

Reisschalen- und Magnesiumplatten werden voraussichtlich kleine Anteile von Faserzementplatten in preissensitiven und Spezialmärkten übernehmen. Der Zementplatten-Marktanteil autoklavierter Faserzementplatten wird jedoch dort dominant bleiben, wo seismische, Brand- und Garantiekriterien die Erstkosten überwiegen. Saudi-arabische Marineprojekte, japanische Mehrfamilienhochhäuser und US-amerikanische Rechenzentren schreiben alle Faserzementplatten für ihr nachgewiesenes Leistungsprofil vor. Der Schwung beruht auch auf gut dokumentierten EPD-Bibliotheken, die Bauherren helfen, Ziele für eingebetteten Kohlenstoff zu erfüllen.

Nach Anwendung: Vorfertigung und Feuerschutzbaugruppen beschleunigen sich

Außen- und Trennwände hielten im Jahr 2025 37,10 % des Anwendungsvolumens, was jahrzehntelange Normkonformität widerspiegelt. Die Zementplatten-Marktgröße, die mit vorgefertigten Modulen und feuerfesten Einhausungen verbunden ist, wird jedoch voraussichtlich jährlich um 5,79 % steigen. Fabrikmontagelinen in Nordamerika montieren 12-mm-Platten sowohl als Membran als auch als Nassbereichsverkleidung, was die Materialkosten pro Modul um 200 USD senkt. Rechenzentren und pharmazeutische Reinräume schreiben nicht brennbare Oberflächen vor, die unter ISO-834-Kurven 120 Minuten lang intakt bleiben – ein Vorteil, den Gips nicht bieten kann.

Die Nachfrage nach Bodenunterlagen steigt bei gewerblichen Sanierungen, bei denen großformatige Fliesen verlegt werden. Die Verwendung als Dachdeckung ist eine Nische, die sich jedoch in Indonesien und den Philippinen ausweitet, wo die Wärmedämmung von Faserzement die städtische Wärme reduziert. Verkleidungsfinishes imitieren jetzt Holzmaserung oder Stein, was die ästhetische Attraktivität für Fassaden von Hochhäusern mittlerer Höhe erweitert. Insgesamt tragen die zeitsparende Wirtschaftlichkeit der Vorfertigung und die Brandschutzanforderungen dazu bei, den Zementplatten-Markt zu diversifizieren.

Nach Endverbraucherbranche: Institutionelle Projekte führen das Wachstum an

Wohnungsbauunternehmen verbrauchten im Jahr 2025 45,19 % der Platten, aber Industrie- und institutionelle Käufer werden bis 2031 eine CAGR von 5,66 % verzeichnen. Eine 10-MW-Rechenzentrumsschale installiert typischerweise bis zu 12.000 m² Platten, um die Anforderungen der Versicherer an nicht brennbare Hüllen zu erfüllen. Kühlhäuser und HACCP-regulierte Lebensmittelbetriebe bevorzugen Zementplatten wegen ihrer Feuchtigkeitsbeständigkeit und mikrobiellen Neutralität. Schulbezirke und Krankenhäuser wählen das Material für Flure, wo Stoßschäden häufig sind, was die Lebenszykluswartung reduziert.

Gewerbliche Bürosanierungen verwenden 12-mm-Platten, um die 90-minütige Flurbewertung des Internationalen Baugesetzbuchs in Typ-IIB-Strukturen zu erfüllen. Südostasiatische Hotels verkleiden Küchen- und Badezimmerwände mit Faserzement, um lokale Brandschutzvorschriften innerhalb von 3 m von Kochgeräten einzuhalten. Insgesamt stützen diese spezifikationsgetriebenen Segmente den Zementplatten-Markt, da sich die Vorschriften verschärfen und die Lebenszykluskosten Vorrang vor dem Anfangspreis haben.

Geografische Analyse

Asien-Pazifik dominierte den Zementplatten-Markt mit 44,07 % des Volumens im Jahr 2025 und ist für eine CAGR von 5,42 % positioniert. Allein Indiens PMAY-Programm generierte im Jahr 2025 18 Millionen m² Nachfrage, indem es zyklon-resistente Verkleidungen in Küstenstaaten vorschrieb. Vietnams Zufluss von 36 Milliarden USD an ausländischen Direktinvestitionen in Elektronikparks trieb die Durchdringung von 12 % im Jahr 2023 auf 22 % im Jahr 2025. Japans Fertigbausektor installiert weiterhin duktilen Faserzement, der seitlichen Belastungen von 0,4 g standhält.

In Nordamerika schreibt Kaliforniens WUI-Code Verkleidungen der Klasse A in Gefahrenzonen vor, was jährlich 6 Millionen m² zusätzliche Nachfrage erzeugt. Die HUD-Leitlinien von 2025 förderten Faserzement für modularen erschwinglichen Wohnungsbau und steigerten die Bestellungen aus Werken in Pennsylvania und Ontario. Kanadas Baugesetzbuch von 2025 verschärfte die Feuchtigkeitsmanagementvorschriften in kalten Klimazonen und begünstigte Platten gegenüber OSB.

Das Marktvolumen in Europa wird durch Post-Grenfell-Brandschutzgesetze und die Richtlinie zur Gesamtenergieeffizienz von Gebäuden geprägt. Deutschlands Gebäudeenergiegesetz begünstigt Trennwände mit hoher Wärmespeicherkapazität, die Temperaturschwankungen im Innenbereich stabilisieren. Das Vereinigte Königreich ersetzte nach 2024 brennbare Fassaden an 2.500 Gebäuden durch Faserzement. Nordische Fertigbauunternehmen schreiben luftdichte Platten vor, um Passivhaus-Ziele zu erfüllen, während Südeuropa sie als Waldbrandschutz einsetzt.

In Südamerika und der Region Naher Osten & Afrika schrieb Brasiliens neu aufgelegtes Minha-Casa-Programm im Jahr 2024 termiten-resistente Verkleidungen vor und fügte im Jahr 2025 3 Millionen m² hinzu. Saudi-Arabiens Vision-2030-Hotelprojekte verwenden Zementplatten, um Temperaturschwankungen von 50 °C standzuhalten. Die Grüne-Gebäude-Programme der VAE unter Estidama und Al Sa'fat gewähren Gutschriften für EPD-zertifizierte Platten und drängen Lieferanten mit transparenten Kohlenstoffdaten.

Wettbewerbslandschaft

Der Zementplatten-Markt ist mäßig konsolidiert. James Hardie investiert 450 Millionen USD in ein Werk auf den Philippinen, das die Frachtkosten in Südostasien nach Inbetriebnahme im Jahr 2027 um 30 % senken wird. Etex übernahm im Jahr 2025 einen brasilianischen Hersteller, um Eukalyptuszellstoff zu sichern und die Faserkosten um 10–15 % zu senken. Saint-Gobains digitale Zwillingsplattform reduzierte den Ausschuss um 12 % und den Energieverbrauch um 8 % in europäischen Werken. Die Wiederverwertung am Lebensende bleibt ein weißer Fleck. Pilotprojekte in den Niederlanden und Japan testen die thermische Zersetzung zur Rückgewinnung von Zementfeinteilen, aber der Energieverbrauch von 1,2–1,5 MWh/t ist noch prohibitiv.

Führende Unternehmen der Zementplatten-Branche

James Hardie Industries Plc.

Etex Group

Saint-Gobain

Siam Cement Public Company Limited

ELEMENTIA MATERIALES, S.A.B. DE C.V

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Das Baustoff- und Heimlösungsunternehmen BirlaNu gab Pläne bekannt, ein Greenfield-Werk für Faserzementplatten im Bezirk Nellore in Andhra Pradesh, Indien, zu errichten. Die Anlage wird Flugasche aus kohlebasierten Wärmekraftwerken als wichtigen Einsatzstoff nutzen, was Industrieabfälle reduziert und Kreislaufwirtschaftspraktiken fördert.

- Juni 2025: IME Group, Nepals erster Hersteller von Faserzementplatten, nahm offiziell den Betrieb in seiner Anlage auf. Dieses vollautomatische Werk verfügt über eine tägliche Produktionskapazität von 75.000 Quadratfuß. Die Platten mit den Maßen 4 Fuß mal 8 Fuß und in Stärken von 4 mm bis 30 mm sind nicht nur feuerbeständig und wetterfest, sondern auch flexibel, langlebig und umweltfreundlich.

Globaler Zementplatten-Markt Berichtsumfang

Zementplatten dienen als vielseitige Baumaterialien und finden Anwendung im Bauwesen, bei Renovierungen und in der Dekoration. Diese aus einer Mischung aus Zement, Wasser und Zuschlagstoffen (wie Sand oder Silizium) bestehenden Platten werden zu Tafeln geformt. Im Gegensatz zu traditionellen holzbasierten Materialien weisen Zementplatten eine geringere Schwindung und Ausdehnung auf, was sie besonders für Regionen mit erheblichen Temperatur- und Feuchtigkeitsschwankungen geeignet macht.

Der Zementplatten-Markt ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Faserzementplatten, Holzwolle-Zementplatten, Holzspan-Zementplatten und zementgebundene Spanplatten segmentiert. Nach Anwendung ist der Markt in Bodenbelag, Außen- und Trennwände, Dachdeckung, Stützen und Träger, Fassaden, Wetterschutzbretter und Verkleidungen, akustische und thermische Dämmung sowie andere Anwendungen (Fertighäuser, verlorene Schalung, feuerfester Bau usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnungsbau, Gewerbe sowie Industrie und institutionelle Nutzung segmentiert. Der Bericht umfasst auch die Größen und Prognosen für den Zementplatten-Markt in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Quadratmeter) erstellt.

| Faserzementplatte (FCB) |

| Holzwolle-Zementplatte (WWCB) |

| Holzspan-Zementplatte (WSCB) |

| Zementgebundene Spanplatte (CBPB) |

| Andere Produkttypen (Magnesiumoxid-Zementplatte (MOCB), Reisschalen-Zementplatte) |

| Bodenbelag |

| Außen- und Trennwände |

| Dachdeckung |

| Stützen und Träger |

| Fassaden, Wetterschutzbretter und Verkleidungen |

| Akustische und thermische Dämmung |

| Andere Anwendungen (Vorgefertigter und feuerfester Bau) |

| Wohnungsbau |

| Gewerbe |

| Industrie und institutionelle Nutzung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Vietnam | |

| Malaysia | |

| Indonesien | |

| Thailand | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Türkei | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Katar | |

| Nigeria | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Faserzementplatte (FCB) | |

| Holzwolle-Zementplatte (WWCB) | ||

| Holzspan-Zementplatte (WSCB) | ||

| Zementgebundene Spanplatte (CBPB) | ||

| Andere Produkttypen (Magnesiumoxid-Zementplatte (MOCB), Reisschalen-Zementplatte) | ||

| Nach Anwendung | Bodenbelag | |

| Außen- und Trennwände | ||

| Dachdeckung | ||

| Stützen und Träger | ||

| Fassaden, Wetterschutzbretter und Verkleidungen | ||

| Akustische und thermische Dämmung | ||

| Andere Anwendungen (Vorgefertigter und feuerfester Bau) | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbe | ||

| Industrie und institutionelle Nutzung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Vietnam | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Türkei | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Katar | ||

| Nigeria | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Zementplatten-Markt im Jahr 2026?

Er erreichte im Jahr 2026 704,78 Millionen m² und wird voraussichtlich bis 2031 eine CAGR von 5,19 % verzeichnen.

Welcher Produkttyp hat den größten Marktanteil?

Faserzementplatten führten mit 58,76 % des Volumens im Jahr 2025 dank ihrer autoklavierten Festigkeit und Brandschutzleistung.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich jährlich um 5,42 % wachsen, angetrieben durch Indiens PMAY und Vietnams Industrieparks.

Was treibt die Akzeptanz in Waldbrandzonen an?

Brandschutzklasse A bringt Hausbesitzern in Kalifornien und Australien Versicherungsrabatte von 10–20 %, was Sanierungen ankurbelt.

Warum wählen Industrienutzer Zementplatten?

Rechenzentren, Reinräume und Kühlhäuser schätzen die Nicht-Brennbarkeit, Stoßfestigkeit und Feuchtigkeitsbeständigkeit des Materials, was die langfristige Wartung senkt.

Seite zuletzt aktualisiert am: